Семейную ипотеку можно будет потратить на строительство дома

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6%;

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 2027 года.

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Семейную ипотеку распространили на строительство частных домов

Построить собственный дом проще будет теперь многим семьям. Премьер-министр Михаил Мишустин подписал постановление о расширении условий программы «Семейная ипотека».

Семейная ипотека — со ставкой до 6% годовых — действует с 2018 года. До сих пор купить с ее помощью можно было лишь готовое жилье. Теперь же эти средства можно пустить также на приобретение земельного участка и строительство на нем своего коттеджа.

Центробанк видит потенциал для роста ипотечного кредитования

Решение поможет большему числу семей улучшить свои жилищные условия, отметил Мишустин на оперативном совещании с вице-премьерами. Предполагается, что дополнительно будет выдано более 20 тысяч кредитов на сумму около 79 млрд рублей. На эти средства будет построено около 2,8 млн квадратных метров жилья.

С 2018 года, когда была запущена эта ипотечная программа, ею воспользовались уже 135 тысяч семей, рассказал гендиректор ДОМ.РФ Виталий Мутко. При этом социологические опросы показывают, что миллионы россиян предпочли бы жить в собственном загородном доме, отметил он. По данным ДОМ.

РФ, 68% семей мечтают жить в индивидуальном доме, и только 28% считают идеальным жильем квартиру.

Правовые аспекты ипотеки эксперты «РГ» разбирают в рубрике «Юрконсультация»

Распространение семейной ипотеки на строительство домов решает сразу несколько задач, отметил Мутко.

Это не только улучшение жилищных условий семей с детьми, а еще и расширение рынка для строителей: застройщики, в том числе небольшие компании, получат новые заказы, а для строителей появятся новые рабочие места. Обязательное условие программы — строить дом должны компании или индивидуальные предприниматели по договору подряда.

Особенно важно, что новая мера не потребует дополнительных средств, подчеркнул Мутко. Госсубсидирование будет идти за счет бюджета, который уже предусмотрен на «Семейную ипотеку».

Получить льготный кредит на строительство дома по «Семейной ипотеке» могут семьи, в которых второй или последующий ребенок родился не раньше 1 января 2018 года, а также семьи с ребенком-инвалидом.

Первоначальный взнос — 15% стоимости участка и цены на строительство дома по договору или только цены строительства, если участок уже есть.

Максимальная сумма кредита — 6 млн рублей (для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн).

Примерно две трети российских семей, согласно опросам, мечтают жить в собственном загородном доме, а не в квартире

Создать условия, чтобы индивидуальные дома строились и хозспособом (жителями самостоятельно), и индустриальным способом — одна из текущих задач министерства, отметил глава минстроя Ирек Файзуллин на «круглом столе» о развитии ИЖС в рамках совместного проекта ДОМ.РФ и «Единой России».

Также необходимо запустить массовое производство домокомплектов. Сейчас минстрой работает над этим совместно с минпромторгом.

«Необходимо, чтобы их производители были по всей стране, потому что возить такие конструкции за десять тысяч километров — совершенно неэффективно», — отметил Файзуллин.

Необходимо также решить вопрос с инженерными сетями, сказал министр.

«Особый момент сегодня — это зафиксировать единый платеж подключения к инженерным коммуникациям, отработать ряд типовых проектных решений.

Не везде можно канализовать, поэтому должны появиться дешевые септики, и при необходимости изменения в наше нормативное законодательство, которое обеспечит возможность такие конструкции строить».

Семейная ипотека дает выбор: переехать в квартиру или в отдельный дом. Gettyimages

В конце прошлого года пилотный проект по льготной ипотеке на ИЖС по ставке от 6,1% запустил ДОМ.РФ. Сначала экспериментальная программа действовала для семей с детьми, а потом была расширена на всех заемщиков.

Первая сделка по этой программе была проведена в декабре 2020 года — кредит получила семья из подмосковного города Видное на строительство дома в коттеджном поселке в Московской области. Всего за несколько месяцев от потенциальных заемщиков поступило уже более трех тысяч обращений.

Чаще всего в первые месяцы действия программы ею интересовались москвичи, жители Санкт-Петербурга, Самарской, Челябинской и Тюменской областей. Семейная ипотека позволяет получить кредиты по еще более низкой ставке.

Минстрой сейчас работает над тем, чтобы включить в программу ипотеки с господдержкой возможности индивидуального жилищного строительства, рассказал замглавы минстроя Никита Стасишин на организованной «Российской газетой» панельной дискуссии в рамках Красноярского экономического форума.

Ведомство разработало законопроект о внедрении в ИЖС проектного финансирования и эскроу-счетов, рассказал Стасишин на «круглом столе» о развитии ИЖС. Законопроект даст возможность распространить все программы, в том числе льготной ипотеки, на индивидуальное строительство.

До конца года, уверен Стасишин, в стране будет запущена уже не пилотная программа, а массовая возможность индустриального жилищного строительства через эскроу-счета.

Матвиенко: Надо распространить сельскую ипотеку на деревянные дома

Рынок испытывает острейший голод в отношении ипотечных продуктов на индивидуальные дома, отмечает заместитель гендиректора компании «KASKAD Недвижимость» Ольга Магилина. До сих пор почти невозможно получить кредит на строящийся дом, по аналогии с квартирой в строящейся многоэтажке.

«Это даже удивительно в ситуации, когда объективно риск недостроя односемейного дома многократно ниже по сравнению с многоквартирным жилым комплексом». Поэтому расширение семейной ипотеки на ИЖС — очень позитивная новость для рынка, говорит Магилина.

Ставки по немногочисленным программам ипотечного кредитования загородной недвижимости достигают сейчас 15%, говорит управляющий партнер «ВекторСтройФинанс» Андрей Колочинский. Ситуацию улучшила сельская ипотека, но она имеет географические ограничения.

Расширение семейной ипотеки на загородный рынок придаст дополнительный импульс развитию ИЖС, что особенно актуально в преддверии летнего сезона, отмечает он.

Семейная ипотека облегчит переезд в собственный дом некоторым семьям, но практически не коснется многодетных, отмечает президент Межрегионального союза многодетных семей Светлана Недилько.

Многодетным родителям в принципе сложно получить ипотеку — поскольку, как правило, работает только один из родителей, его официальная зарплата на семью из пяти человек должна быть от 120 тысяч рублей, что заметно больше средней.

Пока ставки немногочисленных программ по ипотечному кредитованию строительства домов достигают 15%

Интерес к покупке домокомплектов уже резко вырос, отмечает член правления Ассоциации деревянного домостроения Вера Вавилова. Однако большинство семей пока интересуется домами в 200-250 квадратных метров. При стоимости метра в доме «под ключ» в 100 тысяч рублей сумма получается куда выше, чем можно получить по семейной ипотеке.

Но со временем семьи «подстроятся» под предлагаемые условия, считает Вавилова. При этом семьям, заключающим договор на постройку дома, нужно обращать внимание — указана ли в договоре стоимость дома вместе с инженерными коммуникациями, советует эксперт.

Иначе может оказаться, что дом «под ключ» — это совсем не то, на что рассчитывали покупатели.

Льготная семейная ипотека на дома и участки: где и на каких условиях?

Программа льготной семейной ипотеки, позволяющая брать ипотечный кредит под 6% годовых, расширена на индивидуальное жилищное строительство. По мнению премьер-министра Михаила Мишустина, шансом приобрести земельный участок и построить частный дом на заемные средства воспользуются более 20 тыс. семей.

Что предлагают банки?

Упрощенную схему получения ипотеки

Сбер объявил о том, что запускает пилотную программу для ИЖС: девелопер, получающий проектное финансирование в банке, часть скидки перераспределяет в пользу покупателя, который возьмет ипотеку в Сбербанке.

Как полагают в кредитной организации, это повысит интерес застройщиков к ИЖС, а проектное финансирование снизит риски для покупателей.

По пилотной программе предполагается построить более 300 жилых домов, затем механизм будет распространен на регионы.

Банк изменил программы «Строительство жилого дома» и «Загородная недвижимость», чтобы упростить получение ипотеки. Например, клиенту не нужно предоставлять банку смету на строительство дома.

Банк выдаст кредит, исходя из суммы, указанной в договоре подряда. Заем будет предоставляться траншами, но перед их выдачей не придется отчитываться о целевом использовании предыдущего транша.

Вместо этого достаточно предъявить выписку из ЕГРН о регистрации права собственности на дом после окончания строительства.

Заманчивую льготную ставку на ИЖС: от 4,7%

Банк «Дом.РФ» обновил условия программы «Семейная ипотека» на индивидуальное жилищное строительство. Теперь льготная ставка по программе в банке стартует от 4,7% и фиксируется на весь срок кредитования (до 30 лет).

Воспользоваться программой пока имеют право семьи с двумя или более детьми, хотя бы один из которых родился после 1 января 2018-го и до 31 декабря 2022 года.

Теперь, после предложения президента расширить действие семейной ипотеки, возможно, правила будут скорректированы, и программа станет доступной даже для семей с одним ребенком.

Если в семье есть ребенок или дети с ограниченными возможностями, то условия госпрограммы распространяются на нее вне зависимости от числа детей.

Как рассказали в пресс-службе банка, полученные средства допустимо направить как на строительство дома с одновременным приобретением земли, так и на строительство жилья на своем участке.

Подберите наиболее выгодный вариант ипотечной программы с помощьюЦиан.Ипотеки

Бо́льший срок кредитования

Наряду с льготной программой банк «Дом.РФ» предлагает стандартные ипотечные кредиты на строительство частных домов по ставке от 8%.

По этой программе предоставляют бо́льшую сумму кредита по сравнению с льготной ипотекой на ИЖС — до 30 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, до 10 млн рублей — для других регионов России.

Также предусмотрен больший срок кредитования — до 30 лет. Первоначальный взнос — от 20%.

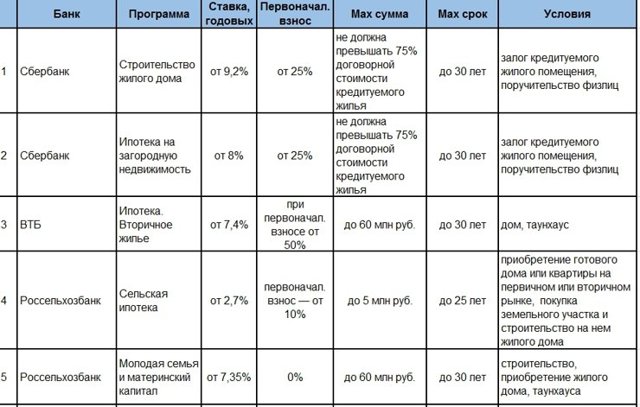

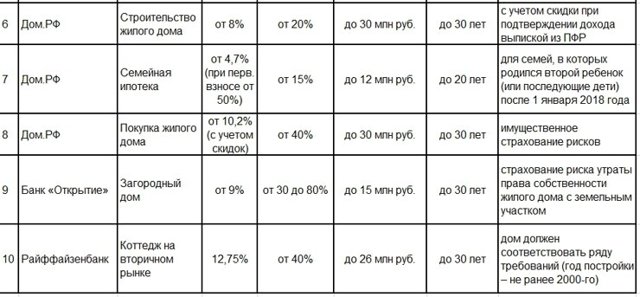

Топ-10 ипотечных программ для загородной недвижимости(нажмите, чтобы увеличить)

По данным Циан.Журнала

Одобрение ипотеки на жилой дом по паспорту и СНИЛС

Как отметили в ВТБ, в настоящее время банк работает с загородной недвижимостью на вторичном рынке. Банк увеличил максимальные суммы кредитования — до 20 млн в Москве и Московской области, Санкт-Петербурге и Ленобласти, до 10 млн — в других регионах.

Существенно снижено требование к местоположению: если приобретаемый дом находится в Московской области или в коттеджном поселке — ограничений нет, в других случаях дом должен располагаться на расстоянии не более 50 км от города присутствия банка. Одобрение ипотеки при покупке жилого дома доступно по паспорту и СНИЛС за один день по программе «Победа над формальностями», первоначальный взнос — не менее 50%. Сейчас ставка по кредиту на покупку — от 8%.

На какие объекты ипотеку не дадут?

Уточним, что требования банков к загородной недвижимости остаются достаточно жесткими.

Например, Райффайзенбанк требует, чтобы основным строительным материалом стен дома был бетон, кирпич или строительные блоки, древесина; дом должен быть подключен к электросетям, паровым, газовым или электрическим системам отопления. Общая площадь дома — не более 300 кв.

м, год постройки — не ранее 2000 года. Дом должен располагаться в пределах 50 км от МКАД или границ Санкт-Петербурга в транспортной доступности от столиц (включая общественный транспорт). У дома должен быть точный адрес с указанием улицы и номера.

«Дом.РФ» также предъявляет дополнительные требования к локации (объект должен находиться на расстоянии не более 70 км от МКАД либо от границ Санкт-Петербурга), к инфраструктуре (до транспортной инфраструктуры — не более 15 км), инженерным коммуникациям; площади дома (от 70 до 300 кв. м) и площади земельного участка (не более 4 тыс. кв. м).

Подобные требования предъявляют к недвижимости и остальные банки.

Эксперты подчеркивают, что ипотечные ставки на «загородку» выше по сравнению со ставками на недвижимость в городе, так как ликвидность таких объектов значительно ниже городских.

По крайней мере так было до пандемии. Если говорить о форматах жилья, то сегодня уже реально получить стандартную ипотеку на таунхаус, хотя еще год назад это было затруднительно.

Самым сложным объектом для ипотеки остается индивидуальный дом.

Резюме. Если вы давно собирались купить загородный дом, настало время действовать: ипотечные ставки на загородную недвижимость почти сравнялись со ставками на новостройки по госпрограмме, размеры кредита выросли, сроки кредитования увеличились до 25–30 лет, первоначальный взнос в некоторых программах значительно снизился.

Редакция благодарит за помощь в подготовке материала: Антона Красильникова, руководителя направления по развитию ипотечного кредитования Райффайзенбанка; Игоря Ларина, директора ипотечного бизнеса банка «Дом.РФ», Константина Филиппишина, генерального директора УК «Экодолье»; пресс-службу ВТБ; Юлию Деменюк, руководителя блока развития розничного бизнеса и дистанционного обслуживания Россельхозбанка.

Ипотека для молодой семьи на строительство дома

Не у каждой молодой семьи собственное жилье и деньги на покупку квартиры или строительство дома. На помощь приходит государство с федеральной программой ипотечного кредитования. Благодаря ей молодым людям становится проще обзавестись недвижимостью.

Введение

Для справки. Молодой считается семья, в которой каждому супругу не более 35 лет (включительно).

При этом Сбербанк и Россельхозбанк устанавливают это возрастное ограничение только для одного супруга, второй может быть старше.

Молодые семьи могут получить сертификат на участие в госпрограмме и оформить кредит на строительство частного дома (в том числе деревянного) как в городе, так и в сельской местности.

Обратите внимание! Все перечисленные ниже условия кредитов относятся как к полным молодым семьям, так и к родителям-одиночкам в возрасте до 35 лет, которые воспитывают одного или нескольких детей.

Федеральные жилищные программы

По федеральной программе молодые семьи, в которых нет детей, получают безвозмездные субсидии на оплату не менее 30% от стоимости дома. Если супружеская пара или один родитель воспитывает ребенка, размер госдотации будет выше – не менее 35% от рыночной цены жилья.

На что можно потратить субсидию:

- оплата строительства частного дома;

- погашение первоначального взноса;

- выплата процентов по ипотеке или основного долга по кредиту.

Обратите внимание! Размер субсидии зависит от площади жилья. По программе на семью из двух человек (молодые супруги или родитель с ребенком) должно приходиться не менее 42 м². Если в доме будут проживать трое и более человек, включая детей, на каждого полагается не менее 18 м².

На размер госдотации влияет и средняя стоимость жилья в регионе.

Как оформить ипотеку с господдержкой

Чтобы принять участие в программе, нужно:

- Подтвердить статус молодой семьи, которая нуждается в жилье. Для этого придется обратиться в отделение соцзащиты по месту жительства или в МФЦ. Если семью признают нуждающейся в жилье, ей будет выдан подтверждающий сертификат.Полезная информация. Получить помощь от государства могут те, кто живет в ветхом или аварийном доме, не подлежащем ремонту. При этом у молодой семьи или одного родителя с ребенком не должно быть другой недвижимости. Другое условие помощи от государства – если в доме, в котором живут супруги, находится больной с тяжелым инфекционным недугом, из-за чего проживание на одной территории становится невозможным.

- Стать участником федеральной целевой программы «Жилище». Для этого необходимо подать в муниципалитет заявку и документы о составе молодой семьи и сертификат, подтверждающий право на госдотацию. После рассмотрения бумаги отправят в региональное подразделение Минстроя. Если запрос одобрят, заявителям нужно будет выбрать форму приобретения жилья (например, постройку дома).

- Обратиться в банк за получением ипотеки с перечнем необходимых документов.

- В случае одобрения заявки оплатить строительство дома и оформить недвижимость в собственность в Росреестре. При этом на все время выплаты жилищного займа постройка будет передана в залог банку, выдавшему заемные деньги.

Дальше необходимо будет погашать ипотеку в соответствии с условиями кредитного договора.

Обратите внимание! Субсидия может быть потрачена на оплату строительства дома по договору подряда, внесение первого платежа или основной суммы жилищного кредита. При этом часть ипотеки заемщик может оплатить с помощью средств материнского (семейного) капитала.

Банковские ипотечные программы

Заемщики могут оформить ипотеку на строительство дома с господдержкой в нескольких банках. Расскажем подробнее о двух программах – «Молодая семья» Сбербанка и «Молодая семья» Россельхозбанка.

Кредиты с господдержкой выдают также:

- ВТБ 24

- ОТП-Банк

- Альфа-Банк

- Газпромбанк

- Татфондбанк

- Банк «Первомайский»

Условия ипотеки на строительство дома в Сбербанке и Россельхозбанке указаны в таблице.

| Условия | «Молодая семья» от Сбербанка | «Молодая семья» от Россельхозбанка |

| Процентная ставка | 9,3% | 10−15% |

| Максимальная сумма кредита | 8 млн руб. | 20 млн руб. |

| Минимальный размер первоначального взноса | 25% | 15% |

| Максимальный срок погашения | 30 лет | 30 лет |

Требования к заемщикам

Требования Сбербанка:

- Каждому супругу не менее 21 года и хотя бы одному не более 35 лет.

- Стаж работы на текущем месте не менее полугода.

- Общий трудовой стаж не менее 12 месяцев за 5 лет (не относится к клиентам, которые получают зарплату на карту Сбербанка).

- Созаемщиками (помимо второго супруга) могут стать родители мужа и жены. Общее количество клиентов – не более 6 человек.

- Для выплаты первоначального взноса могут использоваться средства семейного капитала.

- Недвижимость должна быть застрахована в одной из СК, предложенных кредитором. Полный список компаний смотрите на сайте банка.

- На период выплаты займа объект строящейся недвижимости передается в залог кредитору.

- Сумма ипотеки составляет не более 75% от стоимости строительства частного дома.

Чтобы получить более крупный заем, можно дополнительно предложить в залог другое ценное имущество.

Заявка будет одобрена, если клиент соответствует перечисленным требованиям и правильно оформил пакет документов.

Важно! Условия жилищного кредита в Сбербанке можно улучшить. Ипотека для молодой семьи на строительство дома продлевается на 3 года, если у супругов появляется ребенок, и на 2 года – если вырастут цены на жилье.

Чтобы воспользоваться отсрочкой, нужно в течение двух лет с момента выдачи кредита предоставить документы, которые подтверждают, что стоимость возведения объекта увеличилась. Ставка по кредиту снижается на 1% при страховании жизни всеми созаемщиками.

При этом полис должен быть куплен в СК «Страхование жизни».

Требования Россельхозбанка:

- Возраст созаемщиков от 21 года, хотя бы одному должно быть не более 35 лет (на момент совершения последнего платежа по кредиту ему должно быть не более 65 лет).

- В погашении ипотеки может участвовать до трех созаемщиков.

- Трудовой стаж от 6 месяцев на текущем месте работы, общий – от года за последние 5 лет.

- Для оплаты первоначального взноса, частичного или полного погашения ипотеки может использоваться материнский капитал. Сроки перечисления средств – три месяца с момента оформления кредитного договора.

Если у супругов рождается ребенок, молодая семья может получить отсрочку по ипотеке на три года.

Обратите внимание! Для одобрения заявки важно не только соответствовать всем требованиям кредитора, но и правильно оформить пакет документов. В этом случае вероятность положительного ответа будет выше.

Необходимые документы

Обратите внимание! Список бумаг для оформления ипотеки на строительство дома отличается в каждом банке. Перейдите на страницу с описанием займа на портале Выберу.ру, чтобы увидеть их точный перечень.

Чтобы получить кредит на строительство дома, молодой семье, как правило, требуется предоставить банку:

- Заявление-анкету.

- Оригинал паспорта основного заемщика и копии всех его страниц. Если ипотеку оформляет полная молодая семья, второй супруг по умолчанию становится созаемщиком. Ему также потребуется предоставить копию всех страниц паспорта.

- ИНН и СНИЛС.

- Свидетельство о заключении брака (для полной молодой семьи), свидетельство о рождении ребенка/детей (для родителя-одиночки).

- Копия трудовой книжки, заверенная работодателем.

- Справка о доходе (2-НДФЛ или по форме банка).

- Оригиналы и копии документов, подтверждающих право собственности на ликвидное имущество. Потребуются, если заемщик хочет получить более крупную сумму.

- Бумаги о наличии счетов в банках (на депозитах, дебетовых картах).

Заемщику-мужчине, не достигшему 27 лет, потребуется предоставить копию военного билета. Также могут попросить документы об образовании.

Обратите внимание! Совокупный доход молодой семьи должен быть достаточным для стабильной выплаты ипотеки. Если сумма ежемесячного платежа превысит 50% от общего заработка, могут потребоваться поручители или дополнительные созаемщики.

После одобрения займа на строительство дома потребуется собрать еще один пакет документов, относящихся к объекту недвижимости:

- документ о праве собственности молодой семьи на земельный участок, на котором будет построен дом;

- правоустанавливающие документы застройщика;

- выписка из Единого госреестра на сделку по возведению жилья на земельном участке (справка действительна в течение месяца с момента одобрения заявки);

- проектная декларация объекта недвижимости;

- заверенное у нотариуса согласие второго супруга на передачу объекта в залог кредитору.

Обременение снимается после закрытия долга перед банком.

Как увеличить шансы на оформление ипотеки

Вероятность одобрения кредита будет выше, если основные заемщики привлекут родителей в качестве дополнительных участников сделки.

Кроме того, шанс получить одобрение вырастет, если совокупный доход молодой семьи превышает сумму ежемесячного платежа более чем в два раза.

Также положительно на решение банка повлияет дополнительный залог ценного имущества (например, недвижимости, которая принадлежит родителям заемщиков, автомобиля и др.).

Заключение

Чтобы получить ипотеку с госсубсидией, нужно стать участником федеральной целевой программы «Жилище» и получить подтверждающий сертификат.

Кроме того, нужно правильно оформить документы и пройти все процедуры оформления займа. Чтобы повысить шанс на одобрение заявки, клиенты могут привлечь родителей в качестве созаемщиков.

На решение банка также влияет размер совокупного дохода молодой семьи.

Узнайте, каким будет размер ежемесячного платежа по ипотеке, с помощью сервиса Выберу.ру – перейдите на страницу интересующей программы и задайте в меню нужные вам параметры расчета.

Семейная ипотека на строительство дома. Разбор Банки.ру

Фактически семейную ипотеку на строительство дома предлагают всего два игрока. Разбираемся в особенностях их предложений.

Самоизоляция и дистанционка заставили многих горожан задуматься о покупке домика в деревне. Самый простой и быстрый вариант переезда за город — покупка уже готового коттеджа с землей. Но даже в провинции это удовольствие недешевое, не говоря о столичном регионе. Поэтому при ограниченном бюджете не остается ничего другого, как строить дом самостоятельно.

Ипотеку на индивидуальное жилищное строительство сейчас предлагают несколько банков, правда, ставки по таким программам заметно выше, чем по квартирной ипотеке. Как правило, ценник стартует от 10% годовых. Впрочем, для семей с детьми — а домами в основном интересуются именно они — есть возможность сократить ставку вдвое.

Есть ребенок — есть скидка

По госпрограмме «Семейная ипотека» кредиты по льготной ставке выдаются не только на квартиры, но и на покупку земли, строительство дома.

Раньше претендовать на ипотечное субсидирование могли только семьи минимум с двумя детьми. Но правительство пошло на послабления, и с 1 июля льготная ставка полагается даже семьям с одним ребенком.

Главное, чтобы он родился не ранее 2018 года. Те, у кого сейчас нет детей, могут озаботиться решением данного вопроса до конца 2022 года.

Потом программа завершится, если ее, конечно, не станут продлевать.

- Базовые кредитные условия выглядят неплохо:

- – ставка: до 5% для Дальнего Востока и до 6% для других регионов;

- – первоначальный взнос: от 15%, можно использовать материнский капитал;

- – максимальная сумма: для Москвы, Московской области, Санкт-Петербурга, Ленинградской области — 12 млн рублей, для других регионов — 6 млн рублей;

- – срок: до 30 лет.

В общем, на бумаге все красиво, но только до тех пор, пока от теории не переходишь к практике. В списке участников госпрограммы значатся полсотни банков. Но в случае с семейной ипотекой на строительство дома выбирать особо и не из чего. Фактически на этом рынке всего два игрока: «Сбер» и Банк ДОМ.РФ. Причем у ипотечных предложений каждого из них есть серьезные минусы.

Семейная ипотека от Банка ДОМ.РФ

- Кредит: на участок и на строительство дома.

- Ставка: 5,2—5,6%.

- Первоначальный взнос: от 20%.

- Сумма: 6—12 млн рублей.

- Срок: до 30 лет.

ДОМ.

РФ — основной оператор госпрограммы, но минимальный первоначальный взнос по семейному кредиту на строительство дома у Банка ДОМ.РФ выше минимума, обозначенного в установленных правительством базовых условиях. Госбанк требует не 15%, а все 20%, причем не принимает в зачет деньги материнского капитала.

Его затем можно будет направить лишь на досрочное погашение займа.

Минимальная ставка — 5,2%, но получить ее можно, только если вы согласитесь на подтверждение доходов выпиской из Пенсионного фонда. Другой вариант — начать получать зарплату на карту Банка ДОМ.РФ. Во всех остальных случаях ставка будет 5,6%.

Поручительство не требуется, но сразу придется отдать в залог банку землю, а после завершения строительства и дом. И естественно, надо будет покупать страховой полис на недвижимость.

Теперь что касается непосредственно строительства. Здесь главный минус в том, что строить самому вам банк не разрешит. Ипотека выдается только при заключении строительного подряда с компанией или ИП.

Причем не любых, а только тех, кто значится в списке аккредитованных банком подрядчиков.

Теоретически можно договориться с каким-нибудь ИП и попробовать аккредитовать его в банке, но для этого придется предоставлять кучу отчетности, и не факт, что в итоге в аккредитации не откажут.

Живых денег вы не увидите. Все расчеты банк будет проводить напрямую вашему строительному подрядчику. Причем сразу он получит лишь 35% от кредита, а оставшиеся 65% ему перечислят только после сдачи дома.

Также у Банка ДОМ.РФ есть ограничения по месту расположения дома. Он должен находиться не дальше чем в 15 км от транспортной и социальной инфраструктуры, то есть вокзала, школы, больницы.

Ипотека для семей с детьми от СберБанка

- Кредит: на участок и на строительство дома.

- Ставка: 5—5,3%.

- Первоначальный взнос: от 15%.

- Сумма: 6—12 млн рублей.

- Срок: до 30 лет.

В отличие от Банка ДОМ.РФ, на момент написания статьи «Сбер» принимал заявки на льготную семейную ипотеку только от семей минимум с двумя детьми.

Впрочем, руководство СберБанка официально уже подтвердило, что скоро займы начнут выдавать и при наличии одного ребенка.

Стартовый взнос в «Сбере» начинается от 15%, то есть меньше, чем в Банке ДОМ.РФ. Минимальная ставка тоже ниже — 5%. Но чтобы ее получить, надо будет согласиться на электронную регистрацию права собственности. Эта услуга в «Сбере» оценена в 7 900 рублей. Лучше не жадничать и один раз заплатить, в противном случае ставка будет 5,3%.

В первый год ипотеки требуется оплатить страхование жизни, затем это делается по желанию. Страховка на дом всегда обязательна.

На время стройки придется отдать в залог другую недвижимость или искать поручителя. Вариант с поручителем более простой. Супруг поручителем быть не может, так как автоматически становится созаемщиком, а вот другие родственники — запросто. Доход поручителя никак не оценивается, поэтому отказа быть не должно. Поручительство прекращается после сдачи дома, тогда он переходит в залог банку.

Никаких особых требований к месторасположению дома в «Сбере» нет. Как и Банк ДОМ.РФ, непосредственно заемщику банк денег не дает, тоже надо привлекать подрядчика. Но требования к нему намного либеральнее.

Во-первых, нет никакой аккредитации, надо просто подтвердить, что юридически компания или ИП действительно существует. Ну а во-вторых, всю сумму на строительство дома подрядчик получает сразу, а не ждет до конца сдачи проекта.

Дом, кстати, должен быть возведен максимум за три года.

Важно, что, если вы договоритесь с подрядчиком и он согласится ждать перечисления из Пенсионного фонда материнского капитала, «Сбер» готов включать маткапитал в сумму первоначального взноса.

Брать или не брать?

Если сравнивать ипотеки «Сбера» и Банка ДОМ.РФ, то крупнейший госбанк безоговорочно обыгрывает своего госколлегу. Другое дело, что и в программе самого СберБанка минусов хватает.

Главный ограничитель, конечно, необходимость привлечения подрядчика. Нанять строительную бригаду и самому закупать материалы будет намного дешевле. Поэтому, если у вас уже есть недвижимость, стоит рассмотреть вариант с кредитом наличными под залог квартиры. Тогда с деньгами на руках вы сами сможете решать, как и с кем строить. Правда, ставка будет раза в три выше, чем по семейной ипотеке.

Дмитрий ВЕРЕТЕННИКОВ для Banki.ru

Что изменилось в программе господдержки для семей с детьми

Екатерина Мирошкина

экономист

Профиль автора

Что случилось. Семьи с детьми могут взять льготную ипотеку на покупку участка и строительство дома. Ставка с учетом господдержки составит 6% на весь срок кредита.

Изменения в программе позволят семьям взять около 20 тысяч таких кредитов на 79 млрд рублей.

Как было раньше. Льготная ипотека касалась только новостроек. Вторичное жилье можно было купить только в селе на Дальнем Востоке. Взять кредит на покупку участка или строительство дома по этой программе было невозможно. Для программы подходили только участки с готовыми домами на первичном рынке. Зато работала сельская ипотека под еще меньший процент.

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами Начать учиться

Что изменилось. Теперь ипотека по ставке 6% на весь срок кредита доступна, даже если семья хочет купить участок под застройку или землю с готовым домом.

Но ограничения все-таки будут:

- Если покупается участок, строить дом должны подрядчики — юрлица или ИП. То есть купить землю и строить своими силами или с рабочими без документов нельзя.

- Можно купить участок и дом по договору о будущей передаче жилья. То есть продается участок и дом, но дома пока нет — его построят и передадут семье. Продавец в этом случае должен быть юрлицом или ИП. Купить у физлица готовый дом на участке все-таки не получится.

Первоначальный взнос составляет минимум 15% — как и раньше. Эту сумму посчитают с учетом стоимости участка и будущего дома, который еще не построили. И максимальная сумма кредита тоже учитывает стоимость несуществующего дома.

Например, семья хочет купить участок — он стоит 2 000 000 Р. Планировали внести 300 000 Р первоначального взноса. Дом хотели строить своими силами, а расходы — частично возместить за счет маткапитала. Льготную ипотеку на такой участок не дадут.

Тогда та же семья заключает с компанией договор на строительство дома. Сумма — 3 000 000 Р. Сразу вырастает первоначальный взнос: он составит уже не 300 000, а 750 000 Р. Но при этом можно сразу использовать маткапитал. Тогда банк даст кредит сразу на дом и участок — под 6%.

Но допустим, что та же семья хочет построить дом за 6 000 000 Р. Всего с учетом стоимости участка им понадобится 8 000 000 Р. Но больше 6 000 000 Р в регионе не дадут в любом случае. То есть первоначальный взнос должен составить не 15%, или 1 200 000 Р, а 2 000 000 Р. В сумму кредита войдет и стоимость будущего дома.

Когда заработают изменения. Они уже работают для кредитных договоров, заключенных с 1 апреля 2021 года. Другой вопрос — когда к ним подготовятся банки.

Но если планировали взять кредит на участок и дом — присмотритесь к этой программе. Возможно, банки будут давать такие кредиты только при условии, что подрядчиком будет аккредитованный партнер.

В правилах на этот счет ничего не написано.

Как купить дом и участок в ипотеку. С ипотекой все относительно понятно: нужно начать с обращения в банк. Там подскажут, какие участки, подрядчики и коттеджные поселки подходят для льготных кредитов. В договоре будет указана ставка 6%, остальные вопросы по субсидированию — это проблемы банка и государства.

Вооружитесь информацией, чтобы если уж и брать деньги в долг, то на дом своей мечты: