Навязанные услуги по кредиту в автосалоне – как вернуть свои деньги

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Будьте внимательны: деньги, потраченные на ненужные услуги, вернуть удается не всегда. Поэтому перед покупкой машины узнайте, как продавцы навязывают лишнее и получится ли потом от этого отказаться

Цены на автомобили высокие, а потому 9 из 10 машин приобретаются сейчас в кредит. При этом обычно покупателю навязывают дополнительные, ненужные услуги:

- страхование (КАСКО, страхование жизни);

- опционный договор «АВТОУверенность» от ООО «Автоэкспресс» – одна из самых распространенных дополнительных услуг в 2020 и 2021 гг.;

- карты «Помощь на дорогах», «Шоколад», ГАП, VIP-assistance и т.д. Названия у карт разные, но суть одна – пакет вымышленных и бесполезных услуг;

- юридические услуги – особо цинично выглядят консультации о том, как воспользоваться навязанными услугами;

- «дополнительное оборудование», которое на самом деле на машину не устанавливают, – деньги просто переводятся на счета неких ИП или ООО;

- гибриды – представляют собой смесь перечисленных выше услуг.

Чаще покупателю навязывают не менее трех услуг. Для этого используют цепочку юридических лиц, которые оформляют между собой агентские или иные посреднические договоры. В результате возврат денег оказывается для покупателя сложной задачей.

Вместо одного иска нужно подавать в суд три-четыре. Причем потом может выясниться, что фирма, куда перечислены деньги, – всего лишь агент и не несет перед покупателем ответственности. А отвечать должна другая фирма, с которой нечего взять.

Не у каждого хватит терпения распутывать эти клубки.

Я расскажу, как вернуть деньги, потраченные на навязанные услуги. Но прежде вам следует узнать о ситуациях, в которых это не будет иметь смысла.

Если получится вернуть автомобиль, то потраченные на дополнительные услуги деньги можно взыскать с продавца как убытки, связанные с заключением договора купли-продажи (п. 1 ст. 12, п. 2 ст. 13 Закона о защите прав потребителей). Мы опубликовали целое пособие о возврате автомобиля – изучайте. А тут я приведу лишь один показательный пример.

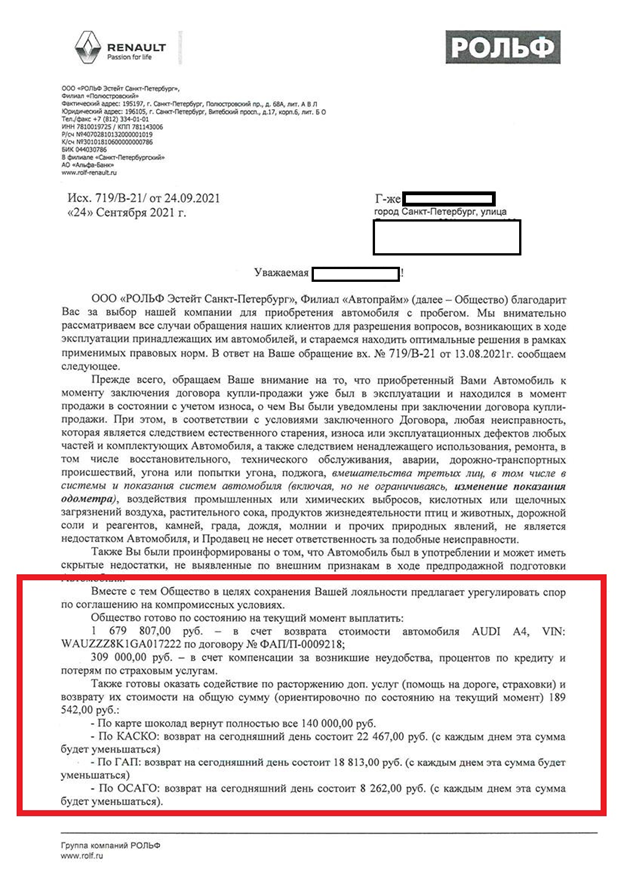

Ко мне обратилась девушка, которая обнаружила, что в купленной машине скручен пробег. В довесок ей навязали несколько «допов». Я написал претензию продавцу – ООО «РОЛЬФ ЭСТЕЙТ САНКТ-ПЕТЕРБУРГ». Он согласился вернуть деньги за автомобиль.

И заодно вызвался оказать содействие в расторжении «допов» (как мило). Такая доброта продавца объяснима: деньги за услуги все равно придется возвращать, так как это убытки, связанные с покупкой машины. Продавец «идет навстречу» еще и потому, что хочет сэкономить.

Он попытается вернуть лишь часть сумм, ведь некоторые из них уменьшаются с каждым днем.

Денежные средства в установленные нами сроки продавец не перечислил. Поэтому мы обратились в Московский районный суд Санкт-Петербурга, где благополучно закроем этот вопрос. Откуда такая уверенность? Вот ответ продавца на претензию:

«Предоставление скидки» в кавычках, потому что реальную скидку покупателю никто не дает. Просто на сумму этой скидки, а иногда и на большую ему навязывают дополнительные услуги. Данную ситуацию я комментировал для канала Рен-ТВ.

Покупатель попадает в капкан. Пусть даже ему удастся расторгнуть навязанные договоры. Поскольку их заключение было условием предоставления скидки, автосалон может обратиться в суд с требованием о взыскании с покупателя суммы этой скидки.

***

В следующих публикациях я расскажу:

- как вернуть деньги за навязанные страховки;

- как вернуть деньги за опционные договоры;

- как вернуть деньги за карту «Помощь на дорогах» и другие ненужные услуги;

- как вернуть деньги за «дополнительное оборудование», которое на машину не устанавливали.

Магия чисел. Как автосалоны «втюхивают» россиянам вместе с кредитами допуслуги на сотни тысяч рублей

19:38

Чудесное спасение мужчины из Обводного канала попало на видео

19:26

Россия подарила Армении лабрадора-ретривера и бельгийскую овчарку

17:41

В Нигере мятежники заявили об атаке французских военных

17:34

Полузащитника «Зенита» Барриоса дисквалифицировали на один матч

17:22

Путин разрешил исполнять валютные госгарантии в рублях

17:13

От «Удельной» до «Парнаса» поезда идут с увеличенным интервалом

16:43

Bloomberg: рубль оказался в тройке худших валют «развивающихся» рынков

16:26

Власти Ирака запретили слова «гомосексуальность» и «гендер»

16:07

Путин подписал указ о звании «Заслуженный работник ОПК»

16:00

Китайцам оказались не нужны российские «пальчики»

15:53

Около Морского вокзала утонул второй за лето мужчина

15:21

В Нью-Йорке украинка едва не погибла после нападения акулы

14:13

На КАД в районе Бугров мощно дымит тягач

13:52

Смертельный поворот. Грузовик задавил велосипедиста на Киевском шоссе

13:40

Врач объяснила, как избежать повторного инфаркта

13:17

Момент взрыва на заводе в Сергиевом Посаде попал на видео

13:08

Маленький мальчик выпал из окна в Невском районе

12:54

В реке Лапке замечены лапки. Там хозяйничают бобры

12:15

Бастрыкин заинтересовался реконструкцией усадьбы в Шуваловском парке

11:52

Курс евро на бирже превысил 107 рублей впервые с марта 2022 года

Кто сталкивался с покупкой автомобиля, знает, что в автосалоне нужно держать ухо востро, но порой даже самый бдительный клиент выходит оттуда с кредитом и кучей навязанных услуг за десятки или сотни тысяч рублей. Об этом свидетельствует непрекращающийся поток жалоб на профильных ресурсах.

Олег Харсеев/«Коммерсантъ»Поделиться

Олег Харсеев/«Коммерсантъ»Поделиться

В Банке России сообщили «Фонтанке», что проблему видят и считают, что она требует системного решения.

Вот только автосалоны регулятору неподконтрольны, поэтому решение приходится искать во взаимодействии с другими ведомствами, службами и ответственным бизнесом.

Центральный банк оценивает возможные варианты совершенствования продаж дополнительных услуг при кредитовании через этот канал, чтобы обсудить их с Роспотребнадзором.

По данным Ассоциации европейского бизнеса и агентства «Автостат», в мае 2023 года россияне купили 51,5 тысячи новых легковых автомобилей и почти в 10 раз больше подержанных. Среди них, вероятно, был и читатель «Фонтанки» Денис, который рассказал, как он с лихвой заплатил за «обязательные» продукты и еще остался должен.

https://www.youtube.com/watch?v=WWR8wc9j6LE\u0026pp=ygV90J3QsNCy0Y_Qt9Cw0L3QvdGL0LUg0YPRgdC70YPQs9C4INC_0L4g0LrRgNC10LTQuNGC0YMg0LIg0LDQstGC0L7RgdCw0LvQvtC90LUg4oCTINC60LDQuiDQstC10YDQvdGD0YLRjCDRgdCy0L7QuCDQtNC10L3RjNCz0Lg%3D

На популярном сайте с объявлениями свежая годовалая «Крета» петербуржца оценивалась в 1,9–2 млн рублей. Так вышло, что ему понадобился семиместный автомобиль и самым недорогим из приличных вариантов был Chery Tiggo 8.

Подержанная такая, годовалая, стоила от двух миллионов. «Мне казалось, что возможен обмен с совсем небольшой доплатой. На всякий случай, увидев, что на сайтах дилеров такие же, но новые, выставлены по 2,2 миллиона, я попробовал спросить.

Вышло смешно», — пересказывает читатель.

Менеджер выкатил предложение, от которого невозможно было отказаться: «Мы забираем вашу «Крету» за 1,6 миллиона (а что вы хотели, рынок на спаде), отдаем новый Chery, а вы вдобавок берёте кредит на 1,5 миллиона. Платеж небольшой, около 45 тысяч. На пять лет.

Будете брать?» В тело кредита включили пятилетнее каско по 140 тысяч в год (для безаварийного водителя со стажем, на секундочку) и какие-то дополнительные сервисы вроде «помощи на дорогах» тысяч на 200.

Вместо небольшой доплаты клиент получал полноценный кредит со страховкой, от которой ну прямо никак нельзя было отказаться, такие же «безотказные» дополнительные сервисы и нагло-удивленный вопрос: «А вы что, и правда хотели машину стоимостью 3,5 миллиона взять всего за 2,2?»

Потом петербуржец решил купить машину у очень крупного дилера. Годовалая Chery Tiggo 8 с пробегом 20 тысяч километров продавалась у него за 2,1 миллиона. «»Крету»» оценили в 1,8. «Потом начались какие-то мутки.

Меня позвали в мою машину, внутрь, и менеджер говорит, мол, давайте мы ее оценим подороже, а на ту сделаем скидку, за это вы нам неофициально дадите какую-то сумму налом, вам в итоге выгодно будет. Признаюсь честно, я не понял, о чем речь.

Бренд дилера был прямо очень серьезный, и мне показалось, что я ослышался. И просто покивал», — говорит мужчина.

Дальше оказывается, что 2,1 млн — это цена при условии кредита и дополнительных услуг. Кажется, что кредит должен быть небольшой, но на самом деле условия кабальные.

По ним часть денег от продажи старой машины идет на 15-процентный первоначальный взнос, остаток — на кредит в 1,8 миллиона, который ее владельцу еще надо будет гасить.

Также обязательно, как уверял менеджер, надо купить расширенную гарантию, услугу «помощь на дорогах» и страховку.

«В каком-то трансе я реально отдал этим парням 150 тысяч взятки, так и не понимая, за что, — признался петербуржец.

— Когда я сел дома считать, у меня, оказывается, кредит на 1,8 миллиона и 1,3 миллиона на счете, чтобы его погасить. Каким образом я остался должен 500 тысяч, убей бог, я не понимаю.

Я расторг пару сервисных договоров, вернув 10 тысяч, и заменил дорогущую страховку на подешевле — еще около 15. Ну вот и все. Это было максимально странно».

На профильном интернет-портале «Банки.ру» в разделе отзывов о выдаче банками автокредитов один из самых популярных поводов для жалоб — навязывание дополнительных услуг.

«При заключении договора мне была подключена услуга «Назначь свою ставку». Без оформления данной услуги кредит было заключить практически невозможно, как и без обязательного страхования автомобиля с каско», — пишет https://www.banki.ru/services/responses/bank/response/10942869/ клиент «Росбанка» из Красноярска.

«Специалист оформила кредит, втюхала нам кучу допов и дала карту, которая в итоге оказалась кредитной», — жалуется житель Москвы.

«29.05.2023 в автосалоне мной был оформлен автокредит. Как позже выяснилось, в тело кредита была включена услуга «Ставка автомобилиста», которая мне и даром не нужна, а банк решил оценить ее в целых 221 904 рубля», — отмечает еще один клиент. Названия банков все сплошь статусные.

Неприятные ситуации возникают у россиян даже при покупке автомобилей по льготной госпрограмме, которая была введена властями, чтобы стимулировать продажи отечественных марок.

«Мало того, что кредитный договор оформляли почти 3 часа, так и еще навязали услуги, которые забрали на себя почти половину одобренной мне от государства суммы госпрограммы, и это за ненужные мне продукты.

Сложилось впечатление, что подписание договора намеренно затягивалось, происходило это всё под закрытие салона, и кредитный менеджер всё время ссылалась на то, что менеджер банка что-то перепроверяет, что-то согласовывает и что, если я быстро это всё не подпишу, мы не успеем закрыть эту сделку, а завтра госпрограммы может и не быть вовсе», — написал пользователь из Петербурга.

https://www.youtube.com/watch?v=WWR8wc9j6LE\u0026pp=YAHIAQE%3D

К слову, банки отрабатывают публичные жалобы и организуют работу с обращениями клиентов.

«Банк не фиксирует положительной динамики роста жалоб на навязывание дополнительных услуг в автокредитовании, — сообщили «Фонтанке» в Росбанке.

— Росбанк на постоянной основе реализует комплекс мероприятий, направленных на снижение жалоб и замечаний от клиентов.

В первую очередь, это связано с обучающими программами для сотрудников банка и сотрудников автосалонов, разбором и отработкой всех обращений клиентов».

«Банк «Открытие» своевременно информирует клиентов обо всех дополнительных услугах, связанных с автокредитованием, подробно объясняя клиенту преимущества при их оформлении, — сообщили в пресс-службе «Открытия».

— Также банк очень тщательно отслеживает все обращения клиентов и при необходимости оказывает всю необходимую помощь в общении с поставщиками услуг, для защиты интересов наших клиентов при урегулировании спорных ситуаций».

В Совкомбанке и Сбере (ему принадлежит Драйв Клик Банк, на который тоже встречаются негативные отзывы по теме) на вопросы «Фонтанки» о жалобах не ответили.

Как следует из отчета о работе с жалобами Службы по защите прав потребителей Банка России, за I квартал 2023 года доля обращений по навязанным банками услугам при выдаче потребительских кредитов в целом выросла с 10,2 до 11,4% в годовом выражении.

Если говорить только про автокредиты, за I квартал служба получила 353 такие жалобы, что на 40 обращений меньше, чем за аналогичный период 2022 года. Из этого количества 40% пришлось на навязывание услуг страховщиков.

Но, как сообщили «Фонтанке» в пресс-службе Центробанка, по сравнению с прошлым годом число жалоб на это сократилось на 17%.

«В проблеме некачественных продаж дополнительных услуг при автокредитовании основную роль играет канал продаж — непосредственно в автосалонах нередко дополнительные услуги предлагают именно к договору приобретения автомобиля, и плата за них может быть внесена как за личные средства, так и за счет кредитных средств любого из банков, чьи услуги предлагаются покупателям через автосалоны.

При этом автосалоны неподнадзорны Банку России, поэтому нельзя применить к ним меры воздействия со стороны финансового регулятора», — отмечают в ЦБ.

Проблема требует системного решения, считают там. «В настоящее время Банк России с учетом мнения рынка оценивает возможные варианты совершенствования продаж дополнительных услуг при кредитовании через автосалоны для того, чтобы потом можно было обсудить эти меры с Роспотребнадзором», — сообщили в пресс-службе регулятора.

Банки в свою очередь отказываются от взаимодействия с «наиболее проблемными дилерами» и общаются с ассоциацией «Российские автомобильные дилеры» для ее вовлечения в решение проблемы, дополнительного обучения сотрудников, клиентоориентированного решения проблем своих заемщиков. Но все-таки было бы неправильно делать вид, что автосалоны — единственные, кто извлекает выгоду из ситуации.

Если клиенту навязали дополнительный страховой продукт, Банк России напоминает о законном праве отказаться от него в течение 14 календарных дней и вернуть страховую премию полностью или частично. Страховщик должен вернуть деньги в течение 7–10 дней с момента подачи заявления.

Срок возврата зависит от того, признается ли страховка обеспечительной в отношении автокредита или нет, то есть обеспечивает ли она исполнение обязательств по договору.

Например, если человек не сможет расплатиться по кредиту за машину, банк заберет эту машину в счет погашения долга, но, чтобы ему было что забирать, автомобиль нужно застраховать от угона, повреждений и далее по списку.

Также с 1 октября 2022 года при заключении договоров страхования во время оформления потребкредитов страховщики обязаны предоставлять потребителю ключевой информационный документ (КИД).

В нем должна содержаться полная информация об условиях страхования, по установленной Банком России форме https://cbr.ru/Queries/UniDbQuery/File/90134/2650. В частности, там есть раздел «Как повлияет отказ от страхования на кредит».

«Полагаем, что предоставление полной и достоверной информации в форме КИД должно исключить случаи навязывания страховок при потребкредитовании», — сообщили в ЦБ.

Евгения Горбунова, «Фонтанка.ру»

Олег Харсеев/«Коммерсантъ»читать все комментариидобавить комментарий

Олег Харсеев/«Коммерсантъ»читать все комментариидобавить комментарий

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Отправьте свою новость в редакцию, расскажите о проблеме или подкиньте тему для публикации. Сюда же загружайте ваше видео и фото.

Как мы отказались от навязанных при автокредите услуг

Наталья Молчанова

вернула деньги

Профиль автора

В мае 2018 года мы взяли автокредит — и незаметно для себя оформили дополнительные продукты от банка на сумму 28 272,69 Р.

Как мы поняли позже, эти продукты нам были не нужны. В статье я расскажу, как нам удалось от них отказаться и вернуть деньги.

Наша Мазда Фамилиа 2002 года выпуска прослужила нам верой и правдой 12 лет, но настало время купить машину поновее. Мы к этому долго готовились: копили деньги, присматривались к автомобилям — новым и с пробегом.

Вот что для нас было важно:

- Вместительный салон, чтобы можно было перевозить троих детей.

- Автоматическая или роботизированная коробка передач.

- Возможность обойтись без автокредита. В крайнем случае мы были готовы взять в кредит 200—300 тысяч рублей.

Вот на какой автомобиль мы взяли кредит

С помощью регионального материнского капитала и субсидии по программе «Семейный автомобиль» нам удалось сэкономить 188 590 Р.

Мы не хотели брать автокредит, но без него не оформить субсидию. Деньги, полученные от государства, становятся частью первоначального взноса.

Нашему младшему ребенку на момент покупки автомобиля было 5 лет. Чтобы деньги пришли в счет погашения автокредита, нам нужно было обратиться в отдел пособий и социальных выплат по месту жительства. Вот какие документы потребовались:

- Заявление о распоряжении средствами регионального материнского капитала.

- Сертификат на региональный материнский капитал.

- Копия паспорта супруга, он покупал автомобиль.

- Копия свидетельства о браке, так как сертификат был оформлен на меня.

- Копия паспорта приобретенного транспортного средства, в котором супруг указан как его собственник.

- Копия свидетельства о рождении младшего ребенка, чтобы подтвердить, что ему исполнилось 1,5 года.

- Копия договора купли-продажи транспортного средства.

- Копия кредитного договора с банком на приобретение транспортного средства.

- Справка из банка об остатке основного долга и остатке задолженности по выплате процентов за пользование кредитом.

- Документы, подтверждающие расходы на приобретение транспортного средства. В нашем случае это был кассовый чек об уплате части суммы продавцу по договору купли-продажи транспортного средства.

Бесплатный курс о том, что нужно знать об автомобиле, если у вас его никогда не было Пройти курс

Менеджер автосалона торопил: мол, деньги, которые государство выделило на субсидирование, на днях закончатся, новой возможности придется ждать неизвестно сколько — и не факт, что продлят программу.

Но потом успокоил и даже обозначил дату: обещал, что все заявки, поданные до 16 мая включительно, будут одобрены. Мой супруг был в автосалоне вечером 16 мая, приехал туда сразу после работы.

Оформили договор купли-продажи и кредитный договор в «Совкомбанке».

В результате сумма кредита с учетом субсидии должна была составить 197 310 Р, но оказалась больше — 255 530,21 Р. Сейчас расскажу почему.

В процессе оформления менеджер «Совкомбанка» предлагала дополнительные продукты:

- Программу добровольной финансовой и страховой защиты заемщиков. Она позволяла снизить процентную ставку с 15,99 до 12,99% годовых.

- Кредитную карту «Золотой ключ». С ней можно выплачивать кредит без личного посещения офиса банка, а также пользоваться услугами автоюриста.

- Кредитную карту «Авто халва». Супруг сказал, что не пользуется кредитными картами, но менеджер была настойчива: «А вдруг попробуете и понравится, ведь карта очень удобная и бесплатная». Муж не стал спорить и согласился, а менеджер тут же настояла на активации карты.

Все это повлияло на окончательную сумму кредита: она серьезно выросла.

Остаток выплат по договору купли-продажи с учетом субсидии по программе «Семейный автомобиль»

197 310 Р

Программа добровольной страховой защиты заемщиков

23 273,69 Р

Продукт «Золотой ключ кредитный»

4999 Р

Фрагмент заявления о включении в программу добровольной страховой защиты заемщиков, пункт 3: плата за программу

Дома мы подробно ознакомились со всеми документами и поняли, что столкнулись с навязанными и невыгодными для нас продуктами.

Ставка 12,99%

255 530,21 Р

Ставка 15,99%

227 257,52 Р

Сумма выплат по процентам

Ставка 12,99%

54 379,10 Р

Ставка 15,99%

60 330,03 Р

Ставка 12,99%

309 909,31 Р

Ставка 15,99%

287 587,55 Р

Даже если выплачивать кредит все 36 месяцев, переплата при участии в программе страхования составит 22 321,76 Р. Кроме того, мы собирались погасить кредит раньше за счет регионального материнского капитала, который должны были перечислить не позднее октября 2018 года.

Мы решили отказаться от навязанных услуг: расторгнуть договор на участие в программе страхования, отказаться от карт «Золотой ключ» и «Авто халва».

На пятый день после оформления кредита мой супруг пришел в банк и объяснил свою позицию. Ему предложили написать соответствующие заявления. В результате 21 мая 2018 года в отделении банка он подписал такие документы:

- Заявление на исключение из программы добровольной финансовой и страховой защиты заемщиков и возврат 23 273,69 Р. Причина отказа — «навязанная услуга».

- Заявление об отказе от продукта «Золотой ключ кредитный». В заявлении содержалось уточнение, от какого именно пакета отказывается супруг: «Золотой ключ автокарта». Причина отказа — «навязанная услуга».

- Заявление о блокировке карты «Золотой ключ». Причина отказа та же.

В результате выхода из программы добровольной финансовой и страховой защиты заемщиков нам повысили ставку до 15,99% годовых. Из-за этого изменилась сумма ежемесячных платежей.

Фрагмент выписки: возврат денежных средств по заявлению

В июне 2018 года я обратилась за выплатой областного материнского капитала в территориальные органы Министерства социального развития Новосибирской области — в отдел пособий и социальных выплат по месту жительства.

Я подала все необходимые документы, и в сентябре 2018 года банк получил 100 000 Р в счет погашения нашего автокредита. А в сентябре мы продали на «Авито» свою старую иномарку за 180 000 Р.

Часть этой суммы также пошла на погашение кредита.

Автокредит за вычетом регионального материнского капитала и денег, которые вернул банк

127 257,52 Р

Проценты, уплаченные по кредиту с 16 мая по 16 октября 2018 года

12 339,9 Р

- Внимательно читайте все договоры и заявления, предложенные сотрудником банка.

- Критически относитесь к советам менеджера: что бы он ни обещал, в выигрыше остается банк. Пересчитайте все самостоятельно дома, в спокойной обстановке.

- Интересуйтесь стоимостью дополнительного продукта, даже если сотрудник банка о ней умалчивает.

- Если документы уже подписаны, перечитайте их. Проверьте, нет ли в них явно лишних продуктов.

- Вы вправе отказаться от навязанных продуктов. Для этого достаточно написать заявление в банк.

- Перед покупкой автомобиля узнайте о мерах государственной или региональной поддержки, на которые вы можете претендовать.

Как вернуть деньги за навязанные услуги при покупке автомобиля? — Надежда Швырева на vc.ru

Даже если навязанные услуги уже оплачены, не все потеряно. Как Конституционный Суд РФ облегчил жизнь автолюбителей.

{«id»:698839,»gtm»:null}

Изображение создано с помощью DreamStudio by Stability.ai

Покупка автомобиля в кредит событие, которое заставляет нервничать вдвойне, ибо в автосалонах часто процесс приобретения сознательно усложняют. Разбираемся, как это происходит и зачем автосалоны это делают.

Менеджеры автосалонов с «заботой» о клиентах собирают кипы документов, засыпают их информацией об авто и порядке оформления.

Замученный клиент кивает, хотя на деле и половины не понимает. Ведь зачастую сделки затягиваются до полуночи. Покупатель к 12 часам ночи готов уже подписать везде, где укажет менеджер салона. Его единственное желание — быстрее выбраться из этого ада. Поэтому он вносит платежи и отправляется восвояси с заветной связкой ключей.

На утро, пересмотрев внимательно свои документы, он обнаружит странные договоры на солидные суммы за услуги, которые не заказывал. Вот тут и начинается самое интересное…

Предлагаю вместе разобраться в подобных ситуациях: как предотвратить покупку навязанных услуг, как действовать, если такое произошло, кто прав и кто виноват в этом?

Если вы покупаете автомобиль для личных, семейных, домашних нужд, то Вы подпадаете под действие Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее — Закон о ЗПП). Это дает много преимуществ:

- Вы вправе по собственной инициативе в любое время отказаться от исполнения договора об оказании услуг и потребовать вернуть Вам уплаченные деньги, компенсировав фактически понесенные исполнителем расходы (п. 1 ст. 782 ГК РФ, ст. 32 Закона о ЗПП).

Cправка.

Заказчик вправе в одностороннем порядке отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов (п. 1 ст. 782 ГК РФ).

Потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору (ст. 32 Закона о ЗПП)

● Закон прямо указывает на ничтожность условий сделок, ущемляющие права потребителя, в том числе условий, которые связывают возможность приобрести основной товар или услугу с обязанностью купить иные товары и услуги, чтобы (п. 1, пп. 5 п. 2 ст. 16 Закона о ЗПП).

Справка.

Недопустимыми условиями договора, ущемляющими права потребителя, являются условия, которые нарушают правила, установленные международными договорами РФ, настоящим Законом, законами и принимаемыми соответствии с ними иными нормативными правовыми актами РФ, регулирующими отношения в области защиты прав потребителей. Недопустимые условия договора, ущемляющие права потребителя, ничтожны (п. 1 ст. 16 Закона о ЗПП).

К таким условиям относятся условия, которые обусловливают приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг), в том числе предусматривают обязательное заключение иных договоров, если иное не предусмотрено законом (пп. 5 п. 2 ст. 16 Закона о ЗПП).

Нужно направить исполнителю письменную претензию о расторжении договора и возврате денег;

Дождаться ответ (в течение 10 дней с момента вручения).

Если ответ не поступит или сумма возврата не устроит, обратиться в суд.

Закон хоть и обязывает продавца предоставлять покупателю достоверную информацию об услугах и товарах (ст. 10 Закона о ЗПП), на практике недобросовестные автосалоны идут на осознанные нарушения.

Поэтому, когда Вы приходите на сделку с адвокатом или просите предоставить бланк договора на вычитку юристу, менеджеры автосалона часто отказывают выдать копию. И не факт, что после Ваших правок в документах салон согласится продать вам автомобиль без дополнительных услуг.

Что делать, если не получилось вовремя отказаться от навязанных услуг и документы уже оформлены? Давайте разберемся на реальном случае.

В нашей практике была такая история (Гагаринский районный суд г. Москвы, дело № 2-1648/2022).

26 сентября 2021 г. Марина приобрела в кредит автомобиль. Среди документов, которые она подписала, оказались и:

1. Сертификат, выданный ООО «Автоэкспресс», о купле-продаже услуг по круглосуточной квалифицированной поддержке стоимостью 142 500 руб.;

2. Опционный договор с ООО «АВТОУверенность» на оказание услуг помощи при различных ситуациях с автомобилем стоимостью 12 000 руб.

Автосалон выступал агентом этих обществ.

Сотрудник салона пояснил Марине, что без этих документов невозможно заключить кредитный договор. Она поверила и подписала все, что было предложено.

На свежую голову Марина обратилась к нам, рассказав, что часть услуг ей навязали и направила претензии о расторжении договоров оказания услуг и возврате уплаченных по ним денег. Лишь ООО «АВТОУверенность» вернуло часть денег.

Мы обратились в суд и просили:

1. вернуть полную стоимость навязанных услуг

2. выплатить неустойку за каждый день просрочки возврата денег по договорам

компенсировать моральный вред (ст. 15 Закона о ЗПП), а также штраф в размере 50% от удовлетворенных требований (п. 6 ст. 13 Закона о ЗПП).

Справка.

За нарушение 10-дневного срока, в течение которого исполнитель должен удовлетворить требования потребителя о возврате денежных средств по договору оказания услуг, первый уплачивает второму за каждый день просрочки неустойку (пеню) по правилам п. 5 ст. 28 Закона о ЗПП (п. 3 ст. 31 Закона о ЗПП).

Размер неустойки (пени) равен 3% цены оказания услуги. Договором об оказании услуг между потребителем и исполнителем может быть установлен более высокий размер неустойки (пени) (п. 5 ст. 28 Закона о ЗПП).

Моральный вред, причиненный потребителю вследствие нарушения исполнителем прав потребителя, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда (Ст. 15 Закона о ЗПП).

При удовлетворении судом требований потребителя, установленных законом, суд взыскивает с исполнителя за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере 50% от суммы, присужденной судом в пользу потребителя (п. 6 ст. 13 Закона о ЗПП) .

Поскольку Марина не пользовалась услугами, мы требовали вернуть их стоимость в полном объеме. Доказательств несения каких-либо расходов, связанных с исполнением договоров, ответчики не предоставили.

Гагаринский районный суд г. Москвы в итоге взыскал в пользу Марины полную стоимость услуг по договорам, неустойку, компенсацию морального вреда, штраф. Всего — 243 807,07 руб.

Из этой истории очевидно, что потребитель может рассчитывать на восстановление своих прав и возврат денег за услуги (товары), которые он не хотел приобретать, но продавец его убедил.

Нужно только грамотно подобрать нормы закона и объяснить ситуацию, при которой услуги (товары) были навязаны.

Особую правовую защиту потребителя неоднократно подтверждает Конституционный суд. Ведь потребитель в отношениях с организациями и предпринимателями (профессиональными продавцами) признается экономически слабой и зависимой стороной, которая в этих отношениях нуждается в дополнительной защите государства.

В недавнем постановлении № 14-П от 3 апреля 2023 года Конституционный суд РФ вновь сформулировал важные для потребителей в вопросе об отказе или возврате денег за навязанные услуги тезисы:

— В отношениях с профессиональными продавцами граждане-потребители подчас лишены возможности влиять на содержание договоров, что является для них фактически ограничением свободы договора. Поэтому необходимо предоставление особой защиты прав потребителя и соразмерного ограничения свободы договора для другой стороны.

Речь идет о ситуации, когда продавец убеждает покупателя в обязательности каких-либо дополнительных сделок, вшивает в основной договор условия факультативных услуг, предоставляет покупателю заведомо неполную или искаженную информацию о товаре (услуге) и т. д. Так продавцы воздействуют на волю покупателя для увеличения прибыли.

— Покупатель может не осознавать обременительность предлагаемых ему условий продавцом, в том числе, если последний создал видимость выгодности сделки. Что также дает основания для предоставления дополнительных правовых преимуществ.

Продавец может манипулировать информацией о конечной цене сделки, т. е. указывает цену товара со скидкой под условием оплаты потребителем дополнительных товаров и услуг по завышенной (нерыночной) цене.

Или же продавец предлагает скидку с цены, которую сам произвольно назначил и которая не является обычной рыночной, а также предлагает цену, которая отличается от объявленной в рекламе, публичной оферте, на сайте продавца или изготовителя и т. д.

— Суды должны оценивать договоры купли-продажи на предмет отсутствия явной обременительности для покупателя (справедливости), проверяя взаимосвязь его и дополнительных договоров, заключенных потребителем с продавцом или с третьими лицами через посредничество продавца.

Если же установлено явное неравенство сторон и продавец своими действиями затруднил потребителю возможность согласовать свои условия сделки, то предполагается, что предприниматель свою обязанность действовать добросовестно не исполнил.

Поэтому обременительность условий такой сделки признается подтвержденной.

Т. е. суд должен учесть расходы потребителя по всем связанным договорам и прибыль продавца от этого и соотнести их с уровнем рыночных цен на аналогичные услуги и наличие у них действительной ценности для покупателя.

И если выяснится, что потребитель был лишен права обсуждать условия сделки и настаивать на исключении каких-либо из них, то они признаются судом обременительными.

— Соглашение сторон, содержащее условие о расчете цены в зависимости от поведения покупателя в отношениях с третьими лицами, может быть оформлено единым документом или нескольким взаимосвязанными документами.

Главное, чтобы суть таких обязательств покупателя была для него очевидна, и он, не будучи принужденным, с этим согласился.

При этом доказать, что предположительно невыгодные условия обсуждались с потребителем, обязан предприниматель.

То есть, если потребитель пожаловался на какие-либо невыгодные условия сделки, то доказать, что они обсуждались и покупатель сам на них добровольно согласился, придется продавцу.

— Аннулирование скидки и возложение на потребителя, отказавшегося от договора страхования (иного продукта), обязанности доплатить до цены, предлагавшейся без скидки, — неблагоприятные последствия для покупателя.

При этом необходимо соблюдать баланс прав и законных интересов продавца и покупателя и взыскивать скидку не полностью, а пропорционально выплатам, которые не произвел покупатель или которые ему были возвращены в связи с досрочным расторжением договора кредита или страхования.

В случаях, когда продавец гарантировал покупателю скидку за заключение дополнительных сделок, а покупатель досрочно расторг их, скидка взыскивается с покупателя не полностью, а пропорционально невыплаченным суммам по этим дополнительным следкам.

При этом продавец должен доказать, что действовал добросовестно и объяснил покупателю взаимосвязь предоставленной скидки и совершенных последним дополнительных сделок.

Поэтому если вы недовольны какими-то условиями сделки при покупке автомобиля или сомневаетесь в необходимости дополнительных договоров и расходов, на которых настаивает продавец, найти способ защитить свои права можно.

Да, зачастую сложно сразу разобраться в замысловатых конструкциях договоров и отделить правду от обмана в речах продавца. Но это возможно и довольно выгодно при реализации на практике. Главное вовремя начать. И будет вам счастье.

Навязывание услуг в автосалоне “рольф центр” как отказаться от программы гарантии и избежать лишних расходов

- Навязывание услуг в автосалоне “рольф центр” как отказаться от программы гарантии и избежать лишних расходов

- Время чтения: 5-6 минут

- Название компании: Акционерное общество “Рольф”

- Номер телефона: +7 (495) 785-19-78

Адрес центрального офиса: г. Москва, Алтуфьевское шоссе, д.31 стр.7

Почта: [email protected]

Сайт: rolf-center.ru

Как известно, автомобиль давно не роскошь, а средство передвижения. Сложно представить сегодня современную комфортную жизнь без собственной машины. Большой спрос вдохновляет крупных автодилеров на поиск новых способов увеличения продаж.

Так появилось большое количество дополнительных сервисов обслуживания. Крупный автодилер “Рольф” запустил программу “Рольф-гарантия” на автомобили с пробегом. Что это за программа, как она работает, стоит ли своих денег, разберем в этой статье.

Если Вы находитесь в ситуации, когда вместе с автомобилем пришлось оплатить бесполезный набор дополнительных услуг, от которых Вы хотите отказаться и вернуть свои деньги, обращайтесь к нашим автоюристам: задавайте интересующие вопросы в удобном для Вас мессенджере или в чат на нашем сайте. Также можете получить бесплатную индивидуальную консультацию юриста, позвонив по телефонам: +7 (499) 455-98-91, +7 (800) 707-66-21.

- СОДЕРЖАНИЕ:

- -Учредительные сведения

- -Как работает программа гарантии в салонах Рольф

- -Реальный случай из практики автоюриста

- -Как отказаться от гарантии и вернуть деньги

- УЧРЕДИТЕЛЬНЫЕ СВЕДЕНИЯ

- АО “Рольф”- действующая организация, имеющая внушительный уставный капитал

- ИНН: 5047254063

- ОГРН: 1215000076279

Дата образования: 27.07.2021

Юридический адрес: 141410, Московская обл., г. Химки, Ленинградское шоссе, влд. 21

Руководители: генеральный директор Виноградова Светлана Викторовна

Автосалоны “Рольф” существуют на рынке уже много лет, но по данным Федеральной налоговой службы, акционерное общество зарегистрировано два года назад. Это связано с тем, что компания поменяла свою организационно-правовую форму. До этого она существовала, как “Общество с ограниченной ответственностью ”Рольф”.

Теперь — это представитель крупного бизнеса. Компания выпустила свои акции и с 27.07.2021 г. является акционерным обществом.

КАК РАБОТАЕТ ПРОГРАММА ГАРАНТИИ В САЛОНАХ РОЛЬФ

Салоны “Рольф” имеют громкое известное имя. Компания продает как новые автомобили, так и машины с пробегом по привлекательным ценам. При продаже подержанного авто покупателю предлагают приобрести услугу “Рольф гарантия — автомобили с пробегом”.

- Как клиенту навязывают гарантию

- Чтобы клиент точно не ушел без гарантии, менеджеры идут на различные уловки и обманом навязывают услугу. Чаще всего они говорят следующее:

- -Для покупки в кредит, банк потребует гарантийный сертификат на машину, и без него кредит не одобрят.

- -Стоимость авто с гарантией будет дешевле, чем без гарантии.

- -Салон “Рольф” гарантирует покупателю качество продаваемого подержанного автомобиля, о чем выдаст соответствующий сертификат.

- А иногда стоимость гарантии молча включают в цену договора, рассчитывая, что клиент этого просто не заметит.

- Как происходит продажа услуги гарантии автомобиля

- При оформлении кредита менеджер по умолчанию распечатывает заявление на получение сертификата гарантии либо на подключение к программе гарантии “РОЛЬФ с пробегом”.

- В заявлении будет указано, что исполнитель гарантии — другое юридическое лицо — “компания-партнер”.

- Договор будет составлен мелким шрифтом, а менеджер будет торопить с подписью.

Увеличение цены в договоре обыграют как необходимые доплаты за дополнительные услуги, которые заранее оговаривались. Ведь Вы приобретаете автомобиль, а значит, и гарантии по его качеству. Сюда входит проверка, диагностика и дальнейшее сопровождение всех возникающих в эксплуатации вопросов.

Если клиент захочет отказаться от сертификата гарантии, менеджеры также могут говорить о том, что в таком случае ставка по кредиту существенно возрастет, ведь банк несет риски, выдавая деньги на автомобиль, качество которого не гарантированно автодилером.

Что реально представляет из себя программа гарантии “Рольф с пробегом”

На официальном сайте “Рольф” указано, что программа гарантии “Рольф с пробегом” это надежный способ приобретения автомобилей с гарантией различных марок. Программа обеспечивает Вашу уверенность в том, что автомобиль проверен юридически и технически, является исправным, имеет положительную историю владения.

Стоимость такой гарантии зависит от стоимости автомобиля и составляет в среднем от 40 до 200 тысяч рублей, окончательную цену назовут на месте. Эту стоимость включат в цену кредита, и начислят на нее кредитный процент.

Что же клиент получает за эти деньги? По факту выдается сертификат, в котором будет указано, что компания-партнер гарантирует АО “Рольф” что продаваемый автомобиль продиагностирован, проверен, находится в надлежащем состоянии на дату продажи.

Фактически это означает, что Вы купили техническое заключение на автомобиль.

Менеджеры скажут, что эта гарантия работает в течение 12 месяцев после приобретения авто, и если возникнут проблемы, то компания-партнер обязана их устранить бесплатно в рамках соглашения о гарантии.

Когда Вы уедете из салона, а потом случится поломка, в салоне скажут, что это произошло по вашей вине, и не подпадает под гарантию. Ведь для того, чтобы недостаток устранили по гарантии, нужно доказать, что он возник до момента продажи автомобиля, и лишь в этом случае, гарантия будет работать.

Фактически клиент оплачивает услугу техосмотра перед продажей, которая красиво называется “Гарантией качества”. По сути, это ввод в заблуждение и подмена понятий.

В последнее время к нашим автоюристам стали обращаться люди по вопросу сопровождения сделок при приобретении автомобиля. Грамотная юридическая помощь позволит избежать проблем в будущем. Ведь когда покупатель является не один, а с опытным юристом, менеджеры автосалона ведут себя уже совершенно иначе. Такой подход позволит избежать дополнительных расходов.

Если Вы собираетесь приобрести автомобиль и хотите заручиться поддержкой опытного автоюриста, пишите на сайте в удобный Вам мессенджер, либо обращайтесь в чат. Также звоните по телефонам: +7 (499) 455-98-91, +7 (800) 707-66-21 (бесплатно по России).

РЕАЛЬНЫЙ СЛУЧАЙ ИЗ ПРАКТИКИ АВТОЮРИСТА

О том, как происходит навязывание услуги “Гарантия Рольф с пробегом” в автосалоне, мы рассказали. Теперь разберем это на примере реальной истории Николая О. (имя изменено в целях защиты персональных данных).

Николай решил приобрести в кредит дорогостоящий автомобиль Lexus с пробегом. Выбирал тщательно, избегая малоизвестных салонов и частных продавцов. О салоне “Рольф” был наслышан, как о крупной компании, давно существующей на рынке.

На сайте нашел нужный автомобиль стоимостью 1 200 000 руб., изучил характеристики, салон подтвердил наличие и цену. В назначенный день Николай приехал на встречу.

Менеджер подробно рассказал о машине, заверил, что каждый автомобиль с пробегом проходит в салоне “Рольф” специальную проверку. Также сказал о том, что в данном случае распространяется специальная гарантия салона “Рольф- гарантия автомобили с пробегом”.

Далее Николаю сказали, что нужной машины сейчас нет в салоне, и ее доставляют со склада. А чтобы не терять времени, клиента проводили подписывать договор.

Девушка — кредитный менеджер занялась подготовкой документов и попросила подождать. Когда ожидание затянулось на пару часов, Николай обратился к менеджеру салона. Тот сказал, ждите, автомобиль еще с пути, какие-то неполадки.

Еще через несколько часов пребывания в автосалоне Николаю передали пакет документов на подпись. Всего было 28 листов текста мелким шрифтом.

К кредитному договору было приложено “Заявление о предоставлении независимой гарантии”.

Николая заверили, что это неотделимая часть кредитного договора, и стоимость гарантии заложена в стоимость авто. Отказываться крайне невыгодно, ведь без данной услуги цена увеличится, а также возрастет ставка процента по кредиту. Николай подписал все документы, приехал уставший домой, а на следующий день поделился новостями с сыном. Стали вместе смотреть документы.

Оказалось, вместе с договором купли-продажи с АО “Рольф”, Николай подписал еще договор на оказание услуги “Платежной гарантии”. Исполнителем услуги является другая компания, некая ООО “Авто-защита”. Стоимость услуги составляет 240 000 рублей, и она включена в кредитный договор. Только представьте, сколько процентов заплатит клиент на эту сумму.

Николай с сыном приехали в салон АО “Рольф” и заявили об отказе от этой услуги. Менеджеры сказали, что это невозможно, ведь ООО “Авто-защита” это другая компания, с которой автосалон сотрудничает в целях проверки автомобилей с пробегом. Гарантийный сертификат выдан и возврату не подлежит.

Так как сотрудники салона стали уклоняться от диалога, Николай понял, что нужно действовать иначе, и позвонил нам. Мы подготовили все необходимые документы для расторжения договора гарантии и помогли решить спор в пользу клиента.

Если Вы оказались в подобной ситуации, и хотите отказаться от дополнительных навязанных услуг, то пишите в чат на нашем сайте, в удобный мессенджер, либо звоните по телефонам: +7(499) 450-33-05, +7(8142) 317-43-54 (бесплатно по России).

КАК ОТКАЗАТЬСЯ ОТ НАВЯЗАННЫХ УСЛУГ И ВЕРНУТЬ ДЕНЬГИ

Итак, мы разобрались, что “Рольф — гарантия автомобили с пробегом” — это дополнительная услуга. В законе о защите прав потребителей говорится о том, что покупатель может отказаться от исполнения договора об оказании услуг в любое время при условии оплаты исполнителю фактически понесенных им расходов.

Для этого необходимо составить претензию, в которой указать четкие требования об отказе от услуги в возврате денег. Также нужно прописать данные сторон, адреса и предмет спора.

После направления претензии возможны два варианта развития событий:

1.Автосалон соглашается вернуть деньги. В этом случае с Вами свяжутся по телефону либо сообщат об этом письменно. Потребуется приехать в салон, подписать дополнительное соглашение и дождаться возврата средств. Если оформлялся кредит, то деньги будут возвращены банку.

2.В возврате денег будет отказано, либо претензия проигнорирована. Это означает, что необходимо обращаться в суд, и уже в судебном порядке требовать взыскания неустойки, компенсации морального вреда и стоимости юридических услуг. Кроме того, суд назначит штраф автосалону. В нашей практике такое бывает нечасто, ведь салону невыгодно доводить дело до суда и оплачивать издержки.

Если Вы столкнулись с подобной ситуацией, и ищите решение проблемы, лучше всего обратиться за помощью к опытному автоюристу.

Опираясь на большой опыт и подбирая индивидуальный подход к каждой ситуации, наши юристы быстро примут меры для решения проблемы. Пишите в чат на нашем сайте или звоните по телефонам: +7 (499) 455-98-91, +7 (800) 707-66-21(бесплатно по России).