Как подать уточненную декларацию 2023

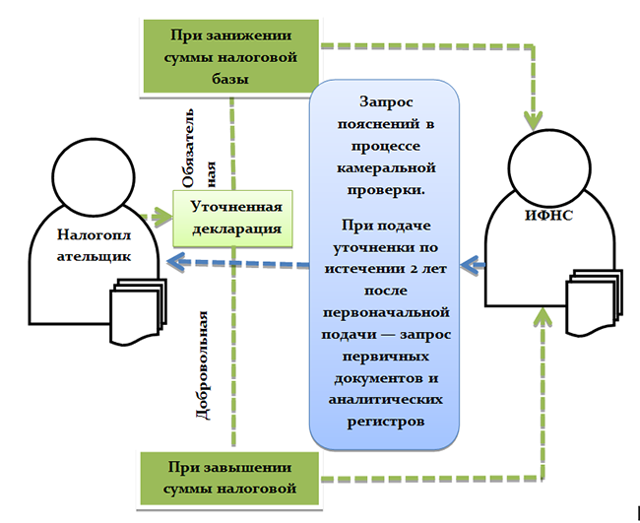

Уточненная декларация по НДС в обязательном порядке подается при выявлении ошибок, приведших к занижению налога или завышению его суммы, начисленной к возмещению. Подача уточненной декларации по НДС в иных случаях является правом налогоплательщика, а не его обязанностью. Расскажем, как сделать и подать уточненку.

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа.

При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ).

Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п.

3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подробнее об аналитических регистрах читайте в статье «Регистры налогового учета по НДС: закрепляем в учетной политике».

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений (или наоборот сама уточненка служит ответом на требование налоговиков).

Грамотно составить пояснения к уточненной декларации по НДС вам помогут эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами.

Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными.

Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Обратите внимание! Уточненная декларация заполняется по той форме, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). С 1 квартала 2023 действует обновленный бланк декларации по НДС в редакции приказа от 12.12.2022 № ЕД-7-3/1191@. Подробнее о новшествах мы писали здесь.

Пошаговую инструкцию по заполнению декларации по НДС, начиная с отчетной кампании за 1 квартал 2023 года, см. в КонсультантПлюс, получив пробный доступ к правовой системе. Это бесплатно.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

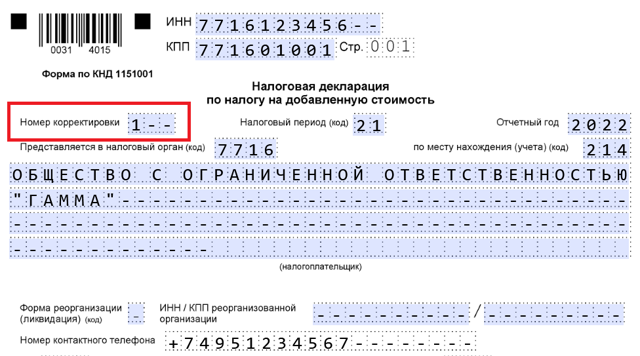

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Как составить и подать уточненную декларацию 3-НДФЛ в 2023 году: пошаговая инструкция

Уточненная декларация 3-НДФЛ – это документ, который содержит сведения о доходах и налогах физического лица за предыдущий налоговый период. В этой статье мы расскажем, как подать уточненную декларацию 3-НДФЛ в 2023 году и как сделать корректирующую декларацию 3-НДФЛ.

Прежде чем приступить к подаче уточненной декларации, нужно определить, какой документ использовать. Если вы уже подали декларацию и обнаружили ошибки или упустили какие-то сведения, то вам потребуется уточняющая декларация. Если же вы еще не подавали декларацию и хотите сразу подать уточненную версию, то вам нужно будет подготовить уточненную декларацию.

Почему может возникнуть необходимость в подаче уточненной декларации? Есть несколько причин. Во-первых, вы можете обнаружить ошибки в ранее поданной декларации, которые следует исправить. Во-вторых, в течение года могут появиться новые сведения о доходах, которые не были учтены при первоначальной подаче декларации. В таком случае тоже потребуется подача уточненной декларации.

Следует отметить, что есть определенные сроки для подачи уточненной декларации. Если вы хотите подать уточненную декларацию до окончания срока подачи первоначальной декларации, то сделать это можно без проблем. Однако, если вы уже подали первоначальную декларацию и хотите подать уточненную после истечения срока подачи, то вам придется сделать корректирующую декларацию.

Кто может сделать корректирующую декларацию? Если вы уже подали первоначальную декларацию и обнаружили ошибки или пропустили какие-то сведения, то вы можете сделать корректирующую декларацию. Для этого вам потребуется заполнить специальный бланк и указать в нем все сведения, которые требуется скорректировать. Не забудьте также указать причину, по которой вы сделали корректировку.

Как подать уточненную декларацию 3-НДФЛ в 2023 году

Декларация 3-НДФЛ подается в налоговую службу гражданами, получающими доходы из различных источников. Если вы обнаружили ошибку в ранее поданной декларации или у вас появилась необходимость уточнить сведения, вы можете подать уточненную декларацию 3-НДФЛ.

Итак, кто может подать уточненную декларацию? Подача уточненной декларации возможна для всех налогоплательщиков, которые ранее уже подавали декларацию по форме 3-НДФЛ.

При подаче уточненной декларации необходимо учесть определенные сроки. В соответствии с налоговым кодексом, уточненная декларация должна быть подана в течение трех лет после истечения срока подачи первоначальной декларации.

Какой бланк использовать для подачи уточненной декларации 3-НДФЛ? Для этого необходимо использовать бланк декларации 3-НДФЛ, который применялся при первоначальной подаче декларации.

Что важно знать о подаче уточненной декларации? При подаче уточненной декларации необходимо указать измененные данные и объяснить причину, по которой производится уточнение информации. Также в уточненной декларации нужно скорректировать все ранее указанные сведения, которые являются ошибочными или устаревшими.

Как сделать уточняющую декларацию 3-НДФЛ? Для этого следует заполнить все разделы декларации, указав актуальные данные и исправив ранее допущенные ошибки.

Что будет, если не подать уточненную декларацию? Если вы заметили ошибки или неточности в ранее поданной декларации, важно их исправить, чтобы избежать возможных штрафов и проблем с налоговой службой. Поэтому рекомендуется внимательно проверять данные перед подачей декларации и в случае необходимости своевременно подавать уточненную декларацию.

Как сделать корректирующую декларацию 3-НДФЛ

Если вы обнаружили ошибку в уже поданной декларации 3-НДФЛ, не стоит паниковать. Вы можете внести исправления, подав корректирующую декларацию.

Для начала определите, что именно нужно скорректировать. Разберитесь, в какой графе или графах декларации содержатся неправильные данные. Это поможет вам определить, какой из участков декларации нужно изменить.

Подготовьте все необходимые данные. Вам потребуется знать точные сведения о том, что нужно исправить, а также значения, на которые следует изменить эти сведения.

При подаче корректирующей декларации используйте бланк 3-НДФЛ, аналогичный тому, который использовался при подаче уточненной декларации. В нем уже будут указаны ваши персональные данные и ранее предоставленные сведения о доходах и налоге.

Используйте таблицу для удобства внесения изменений. Заполните сведения, которые необходимо скорректировать, и укажите новые значения.

Сроки подачи корректирующей декларации зависят от момента подачи уточненной декларации.

Если вы подавали уточненную декларацию до 1 июня 2023 года, то сроки подачи корректирующей декларации составляют три года с момента подачи уточненной декларации.

Если уточненная декларация была подана после 1 июня 2023 года, то сроки подачи корректирующей декларации составляют три года с момента подачи уточненной декларации.

Почему нужно подавать корректирующую декларацию? В случае обнаружения ошибки в уточненной декларации, вы становитесь ответственным за предоставление правильных данных и их своевременную коррекцию. Подача корректирующей декларации позволяет исправить допущенные ошибки и предоставить более точные и актуальные сведения.

Порядок и сроки подачи уточняющей 3-НДФЛ

Уточненная или корректирующая декларация 3-НДФЛ подается в случае необходимости исправления ошибок или дополнения информации, содержащейся в уже поданной декларации. Это может понадобиться, если при первоначальной подаче декларации были указаны неверные сведения о доходах или налоговых вычетах.

Для того чтобы сделать уточненную или корректирующую декларацию 3-НДФЛ, следует использовать специальный бланк, который можно найти на официальном сайте Федеральной налоговой службы. Необходимо указать все измененные сведения и обосновать причины, почему ранее были допущены ошибки.

Сроки подачи уточняющей декларации зависят от того, кто готовит декларацию и какие ошибки нужно скорректировать. Обычно такая декларация подается в течение года с момента окончания налогового периода. Если ошибки относятся к налоговому периоду, который завершился более года назад, то сроки подачи могут быть ограничены.

Уточненная декларация должна быть подписана лично налогоплательщиком или его представителем. Также следует обратить внимание на правильность заполнения декларации и соответствие информации действительности.

Если ошибка была допущена не в декларации налогоплательщика, а в декларации работодателя, то необходимо обратиться к работодателю для исправления ошибки и предоставления правильных сведений.

Кто и почему готовит корректирующую 3-НДФЛ

Корректирующая декларация 3-НДФЛ подается теми налогоплательщиками, которые обнаружили ошибки или неточности в ранее поданной декларации. Главная цель подачи корректирующей декларации – уточнить сведения о доходах и соответствующих налоговых вычетах.

Корректирующую 3-НДФЛ могут подать как физические лица, так и юридические лица. Налогоплательщикам необходимо использовать специальный бланк для подачи корректирующей декларации, указав в нем все необходимые данные и сведения.

Подача корректирующей декларации 3-НДФЛ позволяет скорректировать ранее указанные данные, включая доходы, налоговые вычеты и прочие сведения. Это позволяет исправить ошибки и уточнить информацию о доходах, что в свою очередь может повлиять на сумму налога, который должен быть уплачен или возвращен налогоплательщику.

Стоит отметить, что существует определенный срок для подачи корректирующей декларации 3-НДФЛ. Обычно данный срок составляет 3 года с момента подачи оригинальной декларации. Однако, важно учитывать, что сроки могут быть изменены налоговыми органами, поэтому рекомендуется проверять актуальную информацию на официальных сайтах источников.

Таким образом, любой налогоплательщик, кто обнаружил ошибки или неточности в ранее поданной декларации 3-НДФЛ, имеет возможность подать корректирующую декларацию для уточнения данных и сведений о доходах. Правильная подача корректирующей декларации поможет предотвратить возможные налоговые проблемы и гарантировать соответствие декларации требованиям налогового законодательства.

Что будет, если не скорректировать сведения

Если при заполнении декларации 3-НДФЛ были допущены ошибки или пропущены какие-либо сведения, то необходимо скорректировать эти данные. В противном случае могут возникнуть серьезные последствия.

Если не скорректировать сведения, то налоговая служба может запросить дополнительные документы и пояснения, которые потребуется предоставить в качестве доказательства правильности уточненной информации.

Корректирующая декларация 3-НДФЛ позволяет уточнить информацию о доходах, налоговых вычетах и иных данных, которые были указаны некорректно или были пропущены в первоначальной декларации. Данный бланк может быть использован какой угодно раз, пока не истекут сроки подачи декларации.

При подаче уточненной или корректирующей декларации 3-НДФЛ необходимо следовать определенному порядку. Во-первых, необходимо сделать проверку заполненных данных и выявить ошибки или пропущенные сведения. Затем подготовить уточняющую или корректирующую декларацию, в которой указать все необходимые изменения.

Сроки подачи уточненной декларации 3-НДФЛ определяются в соответствии с законодательством. Обычно уточненная декларация должна быть подана в течение трех лет с момента окончания календарного года, за который готовится декларация.

Если не скорректировать декларацию 3-НДФЛ, то возможны различные негативные последствия. Вплоть до привлечения к ответственности за предоставление недостоверных данных. Поэтому важно тщательно проверять все данные и в случае ошибок исправлять их в уточненной или корректирующей декларации.

Какой бланк использовать при подаче корректирующих данных

При необходимости скорректировать уточняющую декларацию 3-НДФЛ, важно знать, какой бланк использовать для подачи корректирующих данных. Все сведения о порядке подачи корректирующих данных содержатся в налоговом кодексе.

Если готовите к подаче уточненную декларацию 3-НДФЛ, то вам понадобится бланк для корректировки данных. Кто будет использовать бланк для подачи корректирующих данных? Все налогоплательщики, которые хотят внести изменения в уже поданную декларацию, должны использовать этот бланк.

Что делать, если вы хотите сделать корректирующую декларацию 3-НДФЛ? Сроки подачи корректирующих данных определяются законодательством. Если вы обнаружили ошибки в первоначально поданной декларации или желаете уточнить свои доходы и социальные выплаты, вам потребуется скорректировать декларацию.

Почему важно знать, какой бланк использовать при подаче корректирующих данных? Использование правильного бланка при подаче корректирующей декларации 3-НДФЛ поможет избежать ошибок и ускорит процесс обработки данных налоговыми органами.

Как сделать уточненную декларацию 3-НДФЛ

Уточненная декларация 3-НДФЛ может потребоваться в случае, если после подачи декларации вы обнаружили ошибки или неполные данные. Для этого необходимо пройти определенный порядок действий:

- Определите, что конкретно необходимо исправить. Для этого внимательно изучите данные, которые будут внесены в уточненную декларацию.

- Определите сроки подачи уточняющей декларации. В соответствии с Законом о налоге на доходы физических лиц, уточненная декларация может быть подана в течение 3 лет со дня подачи первоначальной декларации.

- Создайте уточняющую декларацию. Для этого можно воспользоваться программами для электронного заполнения налоговых деклараций или вручную заполнить бумажный бланк.

- В декларации укажите только те сведения, которые нужно исправить или добавить. Не вносите изменения в уже правильно указанные данные.

- Укажите причину почему вы решили скорректировать декларацию. Это обязательное поле и его нельзя оставить пустым.

- При подаче уточняющей декларации обратите внимание на правила оформления и использования документов и сроки подачи.

Важно помнить, что корректирующая декларация 3-НДФЛ должна содержать исключительно данные, связанные с исправлением ошибок или уточнением информации. Также стоит отметить, что подача уточненной декларации не является обязательным требованием, но зачастую рекомендуется в случае обнаружения неточностей или ошибок.

Уточненные декларации по ЕНП: что изменилось в 2023 году

- Главная →

- Журнал →

- Налоги

Переход на единый налоговый платеж и единый налоговый счет повлиял и на порядок представления уточненных деклараций. Разбираемся, какой алгоритм теперь нужно соблюдать при подаче корректирующей отчетности.

До 2023 года порядок представления уточненок с суммами к доплате был такой:

- Если ошибка обнаружена до истечения срока уплаты налога, то чтобы не платить штраф нужно было просто подать корректирующую отчетность.

- Если ошибка обнаружена после наступления срока уплаты налога, то до сдачи уточненки надо было рассчитать сумму недоимки и пеней по ней. Затем — перечислить эти деньги в бюджет.

Многие налогоплательщики, которые просто сдавали уточненку и не оплачивали задолженность перед этим, сразу после сдачи получали от инспекторов штраф — 20 % от суммы неуплаченного налога (ст. 122 НК РФ). Санкция налагалась даже если деньги попадали в бюджет на следующий день после сдачи уточненок. А также если перед подачей отчетности в бюджет уплачивалась только недоимка, а пени — позже.

Суды признавали такой подход ИФНС правомерным, ведь в НК РФ было четкое предписание: от штрафа спасает только предварительная оплата как недоимки, так и пеней (определение ВС РФ от 06.08.2019 № 306-ЭС19-12699 по делу № А65-21303/2018).

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Подключить

Введение ЕНС и ЕНП упростило ситуацию. Теперь поступающие в бюджет платежи котловым методом (независимо от указанного назначения платежа) зачисляются на ЕНС налогоплательщика.

Затем начинается списание. Сумма на ЕНС распределяется налоговиками автоматически — по правилам, закрепленным в НК РФ: в первую очередь деньги направляют на погашение недоимки, начиная с наиболее ранней, затем на исполнение текущих налоговых обязательств, а потом — на уплату пеней (п. 8 ст. 45 НК РФ).

Соответственно если у компании нет задолженностей, то перечисляемые в уплату налогов деньги будут до установленной НК РФ даты уплаты висеть на ЕНС, формируя положительное сальдо. Именно эта особенность и облегчает ситуацию с подачей уточненок с суммами к доплате.

По новым правилам штрафа не будет, если на момент представления корректирующей отчетности на ЕНС есть положительное сальдо в размере, соответствующем недостающей сумме налога и набежавших пеней (пп. 1 п. 4 ст. 81 НК РФ).

А значит, шансов избежать ответственности при подаче уточненки стало больше. Ведь, как мы только что выяснили, положительное сальдо ЕНС может возникать автоматически из-за разницы между сроками перечисления и уплаты налога.

Тем же, кто предпочитает действовать наверняка, а не рассчитывать на стечение обстоятельств, перед подачей корректирующей отчетности нужно придерживаться следующего алгоритма:

-

Рассчитать недоимку и пени.

-

Сравнить эти суммы с сальдо ЕНС.

-

Если денег на счете достаточно для покрытия недоимки и пеней, можно в тот же день не опасаясь штрафа сдать уточненку, а в дальнейшем при необходимости довнести на ЕНС средства для уплаты текущих платежей.

Подведем итог. По новым правилам штрафа не будет, если на день подачи уточненной декларации или расчета на ЕНС было положительное сальдо, перекрывающее образовавшуюся недоимку и пени. При этом не важно, как оно образовалось: в результате специальной доплаты нужной суммы или из-за того, что там уже были деньги, внесенные ранее в уплату других налогов.

Уведомления об исчисленных суммах налогоплательщики сдают в ИФНС, чтобы налоговики правильно распределили деньги на ЕНС в счет уплаты конкретных текущих платежей. Но нужно ли вместе с уточненной декларацией сдавать в ИФНС еще и уточненные уведомления?

Нет, не нужно. По правилам п. 9 ст.

58 НК РФ уведомление представляется в случае если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, страховых взносов или авансовых платежей до представления соответствующей декларации либо расчета. Таким образом, по тем налогам, где есть декларация или расчет, уведомление подается только в тех случаях, когда срок уплаты налога наступает ранее срока подачи отчетности.

Декларация как бы поглощает данные из уведомления, при необходимости корректируя их в большую или меньшую сторону. Так что после подачи декларации исправлять уведомление просто нет смысла.

Выходит, уточненное уведомление нужно подавать только если ошибка обнаружена до того, как сдана декларация или расчет.

После того, как таковые попали в ИФНС, уведомления корректировке не подлежат (письма ФНС России от 03.02.2023 № БС-3-11/1379@ и от 31.01.2023 № БС-3-11/1180@).

Из этого со всей очевидностью вытекает вывод, что подача корректирующей декларации не влечет обязанности по одновременному представлению уточненных уведомлений.

Уточненная декларация: как избежать штрафов в 2023 году

Не каждая ошибка в налоговом отчете грозит штрафами. Есть определенные случаи, когда подавать уточняющую декларацию обязательно не зависимо от того, сколько времени прошло с даты первичного отчета. В остальных ситуациях бухгалтер сам решает, уточнять данные или нет.

Обязательно сдавать уточненку, если:

- Ошибка привела к занижению налогооблагаемой базы и бюджет недополучит деньги.

- Организация на УСН продала основное средство до истечения срока, который предусмотрен п. 3 ст. 346.16 НК.

В остальных случаях налогоплательщикимеет право исправить данные отправленной декларации, но не обязан. Например, если налогооблагаемая база была завышена, а не занижена.

https://www.youtube.com/watch?v=35hEBrvvv0Y\u0026pp=ygVC0JrQsNC6INC_0L7QtNCw0YLRjCDRg9GC0L7Rh9C90LXQvdC90YPRjiDQtNC10LrQu9Cw0YDQsNGG0LjRjiAyMDIz

Чтобы вам было проще распознать опасные ошибки в отчетности, в таблице ниже – распространенные виды ошибок и подсказки, как действовать.

| Вид | Суть ошибки | Сдавать ли уточненку |

| Арифметические | Неправильно посчитаны суммы, например, доходов или расходов. Это самая серьезная ошибка. | Обязательно, если была занижена налогооблагаемая база.При завышенной базе можно, но необязательно (см. в статье дальше) |

| Орфографические | Ошибки в название организации или в ФИО сотрудника. Самая незначительная ошибка. | Необязательно |

| Опечатки в данных, не влияющих на базу | Неверно указан период, за который подана декларация, или дата. Ошибка в кодах организации: ОГРН, ИНН, ОКТМО и пр. | Обязанности подавать уточненку нет, но ошибочный период лучше исправить. Иначе налоговики сочтут, что вы не сдали отчет и оштрафуют. |

| Ошибки по форме | Нарушен порядок заполнения декларации или не хватает какого-то листа | В таком случае приемная программа ФНС попросту не пропустит ваш отчет, если будут нарушены контрольные соотношения и не доберется обязательных для заполнения листов |

Таблица. Ошибки в декларациях: уточнять или нет

Как правильно составить уточненную декларацию

Чтобы не допустить ошибок повторно и сдать уточненку с первого раза, придерживайтесь трех основных правил:

- Форма. Для уточненки используйте ту же форму, по которой сдавали первичную декларацию. Например, вы только сейчас обнаружили ошибку в декларации 2021 года. С тех пор форма отчета изменилась. Несмотря на изменения, уточненку заполняйте по форме, которая действовала в 2021 году, когда сдавали первичную декларацию.

- Коды. На титульном листе при первичном уточнении декларации номер корректировки надо поставить «1», если второй раз меняете данные – «2», и т. д.

- Порядок заполнения. Форму заполняйте полностью. Там, где была ошибка, данные поменяйте, а остальные оставьте прежними.

Совет. Чтобы налоговики быстрее разобрались с вашей уточненной декларацией, можно приложить к ней сопроводительное письмо. В письме укажите, за какой период корректируете декларацию, какие значения меняете и почему. Возможно, вашего объяснения им будет достаточно, чтобы не инициировать проверку (это одно из возможных последствий уточненки, о которых будем говорить дальше в статье).

В какой срок важно успеть

Иногда срок сдачи уточненки имеет значение, чтобы инспекторы не начислили штрафы. Все зависит от вида ошибки, кто ее обнаружил – вы или инспекция, и какой период уточняете.

Допустим, вы первым нашли ошибку в сданном отчете. Если она приводит к занижению налоговой базы, то лучше подать уточненку чем быстрее, тем лучше. Так вы опередите налоговиков и не возникнет риска начисления пеней и штрафов. Когда же вопроса о недоимке не возникает, большой срочности нет.

Другая ситуация, если вы хотите вернуть переплату. Это возможно сделать только за последниетри года. Вернуть переплату, например, пятилетней давности не получится. Будьте готовы, что налоговая может организовать проверкупо факту снижения суммы налога. У вас запросят подтверждающие документы, на основание которых возникла переплата.

Если вы уверены, что все документы в порядке и сумма переплаты большая, то смело подавайте уточненку. В иных случаях сначала приведите документацию в порядок или вообще ничего не подавайте, если не готовы к проверке.

Самый строгий срок подачи уточненки будет, если ошибку в декларации найдут налоговики в ходе камералки. В этом случае пришлют требование. С момента его получения у вас есть пять дней, чтобы отправить им уточненную декларацию.

Автоматизируйте все процессы бухгалтерского учета и отчетности в облачной программе 1С:Бухгалтерия вместе с сервисом 1С-Отчетность.Программу 1С можно взять в аренду в «Е-офис 24». Вы получите круглосуточную техническую поддержку, доступ к ИТС и обновлениям 1С, консультации специалистов 1С, помощь специалистов при отправке отчетности.

https://www.youtube.com/watch?v=35hEBrvvv0Y\u0026pp=YAHIAQE%3D

Ведите учет без ошибок и своевременно сдавайте отчетность из любой точки мира. Попробуйте бесплатно оптимальное решение для бухгалтера: Облачная 1С:Бухгалтерия + сервис 1С-Отчетность

Что будет, если сдать уточненку: изменения 2023 года

Последствия уточнений зависят от того, когда их подали, и была ли недоимка. Рассмотрим все возможные ситуации.

Уточненку сдали в рамках срока сдачи первичной декларации

Здесь вообще никаких проблем не будет – сроком подачи декларации будет считаться дата подачи уточненки. Сроки вы не нарушили, потом негативных последствий никаких нет.

Срок для декларации прошел, но срок уплаты налога еще не наступил

Если ошибку вы обнаружили сами, а не налоговая при проверке, то в этом случае штрафов тоже никаких не будет. Главное, что вы уточнили данные. Дальше важно вовремя и правильно заплатить налог.

Все сроки прошли, а при уточнении образовалась недоимка

Раньше, до 2023 года при обнаружении ошибки в данной ситуации необходимо было сначала оплатить сумму недоимки и пени, и только после этого отправлять в ИФНС уточненную декларацию. При неоплате этих сумм грозил штраф.

С1 января 2023 года, ситуация изменилась в лучшую сторону. Теперь уточненка – одно из оснований для формирования сальдо на едином налоговом счете (ЕНС).

Если оно положительное и вы отправили корректировку из-за занижения базы, то налоговая сама спишет деньги со счета при условии, что их там достаточно.

Сначала списываются недоимки, потом текущие платежи и в последнюю очередь пени (п. 8 ст. 45 НК).

Во избежание штрафов для начала советуем посчитать сумму недоимки в бюджет, а также сумму пеней. После этого проверить сальдо ЕНС. Если денег точно хватает, уточненку можете смело отправлять. Далее при необходимости внесите дополнительные средства на свой ЕНС на оплату текущих налоговых обязательств.

Сумму недоплаты в бюджет выявила налоговая в ходе проверки

В этом случае вместе с недоимкой и пенями придется заплатить штраф в размере 20% от суммы неуплаты (ст. 122 НК).

Способы отправки уточненки

Уточненную декларацию нужно передавать в налоговую таким же способом, как и первичную:

- с помощью ТКС;

- через личный кабинет налогоплательщика;

- лично на бумажном носителе;

- по почте.

Конечно же, лучше всего сдавать отчеты онлайн и не тратить время на дорогу в ИФНС. В этом поможет «Е-офис 24». Мы подключим вас к сервису 1С-Отчетность – и вы сможете взаимодействовать с контролирующими органами не выходя из программы 1С.

Попробовать один месяц бесплатно

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8KMBpW

Как и когда подавать уточненную налоговую декларацию по УСН

С 1 июня 2022 года налоговая обрабатывает уточненные декларации к уменьшению по новым правилам. В статье расскажем, к чему готовиться, если подаете такую уточненку. Также напомним алгоритм, как подать уточненную декларацию ИП и ООО на УСН к увеличению (доплате).

Определите, в каком году допустили ошибку, которая привела к переплате. Исправьте КУДиР за тот год или внесите исправительные записи в КУДиР в текущий период. Такой выбор дает ст. 54 НК РФ. Править текущий год удобно, например, когда переплата копеечная.

Если правили прошлогодний период, сдайте уточненку и после окончания камералки подайте заявление о зачете/возврате переплаты. Подавать заявление сразу вместе с уточненной декларацией смысла нет. С 1 июня 2022 действует новая редакция ст. 81 НК.

По новым правилам налоговая отражает переплату в карточке расчетов с бюджетом (КРСБ) только после того, как закончила проверять отчет к уменьшению. Либо когда прошли 3 месяца, которые НК РФ отводит для камеральной проверки.

Поэтому логично дождаться результата.

Будьте готовы к тому, что инспекторы могут запросить документы, которые подтверждают факт налоговой переплаты. Это могут быть договоры, акты, накладные, платежные поручения, авансовые отчеты, акты сверок с контрагентами.

Если пугает объем запрашиваемых документов, целесообразно заранее организовать электронное взаимодействие с налоговой через оператора ЭДО. В СБИС удобно отвечать на требования контролеров. Если требований много, сервис сформирует их реестр.

Так вы точно не пропустите ни один запрос от ИФНС.

В какой срок подается уточненка к уменьшению

Закон дает 3 года со дня переплаты на то, чтобы вернуть или зачесть излишне уплаченную сумму. Поэтому если выявили переплату и не хотите дарить деньги государству, не тяните с исправлениями, чтобы успеть в установленный срок.

За какой период можно подавать

Вы можете исправлять ошибку любого года. Но если 3 года со дня переплаты прошли, придется обращаться в суд. В этом случае срок исковой давности считают со дня, когда лицо узнало или должно было узнать о переплате. Поэтому шансы вернуть средства есть, если докажете, что на момент, когда переводили суммы в бюджет, не догадывались о переплате.

https://www.youtube.com/watch?v=Hpx4rf6qWis\u0026pp=ygVC0JrQsNC6INC_0L7QtNCw0YLRjCDRg9GC0L7Rh9C90LXQvdC90YPRjiDQtNC10LrQu9Cw0YDQsNGG0LjRjiAyMDIz

Налоговая будет отстаивать такую позицию: компании и ИП ведут бизнес на свой страх и риск, сами считают налоги, поэтому о переплате должны знать изначально, когда уже переводят средства в бюджет.

Определите, в каком году допустили ошибку, которая привела к недоимке. Внесите необходимые изменения в КУДиР за тот период. Если период ошибки не смогли определить, то вносите исправительные записи в Книгу учета за текущий период. Такой порядок прописан в п. 1 ст. 54 НК РФ.

Если правили прошлый год, доплатите налог, пени и только потом сдавайте уточненку. Если сделать наоборот — сначала отчет, а потом платеж, — будет штраф за просрочку. Это прописано в п. 4 ст. 81 НК РФ. Санкция считается по п. 1 ст. 122 НК РФ как 20% от неоплаченной суммы налога.

В какой срок подается уточненная декларация к увеличению

Чем раньше найдете ошибку, исправите ее и подадите корректировку, тем меньше рисков, что налоговая обнаружит недочет.

Если налоговая найдет ошибку первой, придется оплатить не только недоимку и пени, но и штраф.

За какой период можно подавать

В рамках камеральной проверки налоговая проверяет период, за который сдана отчетность. Поэтому если декларацию подали и обнаружили ошибку до окончания камералки, целесообразно как можно быстрее исправить ошибку.

Если камералка прошла успешно, руководствуйтесь правилом 3 лет: исправляйте ошибки за 3 последних года. Это период, который инспекторы могут проверить в рамках выездной проверки. В 2022 году это 2021, 2020 и 2019 годы. Вероятность, что налоговая назначит выездную проверку, высока:

- Если доходы с начала года приближаются к установленным лимитам. Промежуточный порог — 150 млн рублей. Максимально возможный доход на упрощенке — 200 млн рублей. Оба значения умножаются на коэффициент-дефлятор. При совмещении с ПСН (актуально для ИП) ориентируйтесь на лимит 60 млн рублей.

- Упрощенец ведет деятельность через цепочку контрагентов или сотрудничает с проблемными, подозрительными контрагентами.

- Налоговая нагрузка ниже средней по отрасли.

Полный перечень критериев назначения ВНП — в приказе ФНС России от 30.05.2007 No ММ-3-06/333.

Расчет налога за 2018 год и более ранние периоды проверят, если подали уточненку за соответствующий год. Поэтому, если подаете уточненку к уменьшению за более ранние периоды, проверьте, что параллельно нет ошибок, которые могли привести к недоплате налога. Если такие ошибки есть, исправьте их.

Так же действуйте, если подаете уточненную декларацию по любому другому налогу. Например, по налогу на имущество организаций. Дело в том, что инспекторы вправе проверить любые налоги за уточняемый период.

Пример исправления ошибки

ИП Иванова применяет УСН «Доходы» (6%). В 2021 году продала нежилое помещение физлицу за 6,5 млн рублей. Чек пробила, но при расчете налога эти деньги не учла. Ошибку обнаружила самостоятельно в 2022 году, уже после того, как сдала декларацию по УСН.

Ошибка привела к налоговой недоимке, поэтому править декларацию — обязательно.

Бухгалтер ИП внес недостающую запись в КУДиР за 2021 год. Доплатил в бюджет налог 390 000 рублей (6 500 000 рублей x 6%), а также пени. После сдал уточненку по УСН за 2021 год.

Чтобы не было уточненных деклараций, важно ежеквартально проверять главный налоговый регистр на УСН — Книгу учета доходов и расходов. Именно по этому документу упрощенец составляет декларацию. Справиться с проверкой поможет СБИС.

Сервис предупредит о нестыковках в документах, и вы сможете до сдачи отчетности внести в учет нужные исправления. В СБИС Книгу учета можно править построчно прямо из КУДиР. Специальный фильтр отбирает данные за конкретный период.

Как проверять регистр, рассказали в пошаговой инструкции.

Заполняйте корректировочную декларацию на бланке, который действовал в уточняемом периоде.

При заполнении титульного листа укажите порядковый номер корректировки. Для первичной декларации этот реквизит равен 0—. Для первой уточненки: 1—. Для второй: 2— и так далее. При заполнении отчета в программе прочерки можно не ставить.

https://www.youtube.com/watch?v=Hpx4rf6qWis\u0026pp=YAHIAQE%3D

Саму декларацию заполняйте полностью заново, отражая правильные данные.

Нужно ли сопроводительное письмо

- Налоговикам будет проще разобраться, почему вы меняете сведения, если приложите к уточненной декларации сопроводительное письмо в произвольной форме.

- Укажите, за какой период и по какой причине представляется отчет.

- Приложите документы, которые:

- докажут наличие переплаты, если уточненка — к уменьшению;

- подтвердят уплату налога и пеней, если уточненка — к увеличению.

Отправлять инспектору неформализованные документы, в том числе пояснения, письма, умеет СБИС.

С ним не придется искать актуальную форму для уточненной декларации — программа сама предложит нужный бланк.

Как заполнить уточненную налоговую декларацию

Статья 80 НК РФ дает следующее описание налоговой декларации — это заявление об объектах налогообложения, о полученных доходах, произведенных расходах и об исчисленной сумме налога.

Бланки налоговых деклараций по разным налогам утверждаются Федеральной налоговой службой, поэтому, конечно, это не тот документ, который можно составить в свободной форме. Кроме самих бланков деклараций ФНС утверждает и порядок их заполнения.

Достаточно часто при подготовке деклараций налогоплательщики допускают ошибки.

Чтобы избежать этого, рекомендуем при возникновении вопросов своевременно обращаться к специалистам, а также контролировать сдачу отчетности. Проверить себя можно с помощью бесплатного аудита.

Скачать актуальные формы налоговых деклараций и других необходимых документов по налогообложению вы можете по ссылкам ниже:

Что делать, если после сдачи декларации вы обнаружили ошибку? Возможно, придется подготовить и сдать уточненную налоговую декларацию. В одних случаях ее подача будет правом налогоплательщиком, а в других – обязанностью.

Что считается ошибкой в декларации

В статье 81 НК РФ упоминаются недостоверные сведения в декларации и собственно ошибки.

Недостоверные сведения — это неверно указанные суммы доходов, расходов, результатов финансово-хозяйственной деятельности, налогов к уплате.

Под ошибками понимают неверно указанный налоговый период или дату, арифметические ошибки, нарушение порядка заполнения декларации, неправильно указанные коды (ИНН, КПП, КБК, ОКТМО и прочее).

Недостоверные сведения и ошибки в декларациях могут никак не повлиять на сумму налога, который надо уплатить, а могут его уменьшить или увеличить. От того, как отразились ошибки и недостоверные сведения на сумме налога, зависит необходимость подачи уточненной налоговой декларации.

Когда налогоплательщик обязан подать уточненную налоговую декларацию

Здесь все очень просто, если сумма налога к уплате занижена, то есть страдают интересы бюджета, то подача уточненной декларации – обязанность налогоплательщика (п. 1 ст. 81 НК РФ). Если же ошибки в первичной декларации не уменьшили сумму налога или произошла переплата в бюджет, то налогоплательщик вправе, но не обязан, подавать уточненную декларацию.

Период, за который можно подавать уточненку, законодательством не ограничен. Даже если с момента подачи ошибочной декларации прошло больше трех лет (глубина проведения выездной проверки), налогоплательщик обязан подать уточненную декларацию, если обнаружил недоимку по налогу.

Обратите внимание, что ошибки или недостоверные сведения в первичной декларации налогоплательщик должен обнаружить самостоятельно. Если их находит налоговая инспекция в результате проверки или сверки расчетов, то суммы недоимки или переплаты по налогу фиксируются в результатах проверки.

Что касается переплаты налога в бюджет, то перед подачей уточненной налоговой декларации стоит оценить целесообразность этого шага. Дело в том, что при занижении налоговой базы (то есть налог был переплачен в результате завышения доходов или занижения расходов) налоговая инспекция может провести выездную проверку по периоду, за который была подана уточненная налоговая декларация.

Кроме того, для подтверждения факта переплаты налога необходимо будет представить в ФНС документы, на базе которых подготовлена уточненная декларация (договоры с контрагентами, первичные и платежные документов, счета-фактуры). Если вы уверены в своей правоте, можете подтвердить ее документально, а сумма переплаты значительна, то подавать уточненку действительно стоит.

Как оформить уточненную декларацию

Специальной формы для уточненной декларации не предназначено, но здесь надо учитывать, что подавать скорректированную информацию надо на бланке, который действовал в тот налоговый период (п. 5 ст. 81 НК РФ). Например, если вы в 2023 году обнаружили ошибку в декларации по УСН за 2018 год, то и подавать уточненную декларацию надо по форме, которая была актуальна в 2018 году.

В уточненной декларации не указывают разницу между ошибочными и верными значениями, а только новые правильные показатели. Отличаться будет еще и титульный лист, т. к. на нем необходимо указать другой номер корректировки.

В первичной декларации в поле с номером корректировки прописывают «0», в первой уточненной декларации это будет «1». Если за этот же период будет подаваться еще одна уточненка, то значение соответствующего поля будет «2» и т.д.

Количество уточнений декларации законом не ограничено.

Если вы подаете уточненную декларацию за период до 1 января 2014 года, когда действовали коды ОКАТО (сейчас их заменили коды ОКТМО), то указывайте именно их. Но если на основании этой скорректированной декларации вы должны заплатить недоимку по налогу за период до 2014 года, то в платежном поручении можно указывать только код ОКТМО.

Налоговый кодекс не требует при представлении уточненной декларации прилагать какие-либо пояснения, тем не менее, рекомендуется подать вместе с ней и пояснительную записку. Все равно налоговая инспекция с большой вероятностью запросит объяснения при камеральной проверке исправленной декларации.

В пояснительной записке укажите:

- декларацию по какому налогу и за какой период вы подаете;

- какие недостоверные сведения или ошибки содержатся в первичной декларации;

- в каких полях уточненной декларации указаны первичные и исправленные значения показателей;

- расчет налоговой базы и исчисленного налога (если эти суммы изменилась);

- копии платежных документов об уплате недоимки и пени, если они были уплачена до подачи уточненной декларации.

Ответственность за подачу уточненной налоговой декларации

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

- Скорректированная информация подана в пределах сроков отчетной кампании. Например, 10 февраля 2023 года организация подала первичную декларацию по УСН за 2022 год, в которой по горячим следам обнаружены ошибки или недостоверные сведения. Если уточненную декларацию сдать до 27 марта 2023 года, то никаких негативных последствий не возникает вообще. В этом случае признается, что первичная декларация представлена в день подачи уточненки.

- Сроки сдачи декларации прошли, но для уплаты налога срок еще есть. Санкций к налогоплательщику не будет, если только он нашел ошибку сам, а не узнал об этом по итогам камеральной проверки первичной декларации или из сообщения о назначении выездной проверки. Ну и, конечно, налог надо успеть заплатить вовремя.

- Истекли сроки сдачи декларации и уплаты налога. Важно – прежде чем подавать уточненную декларацию, необходимо уплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ). В этом случае штрафа не будет.

- Ситуация, когда штрафа за нарушение расчета налога избежать не удастся — если про недостоверные сведения или ошибки, занижающие сумму налога, налогоплательщик узнал от налоговой инспекции. Кроме недоимки по налогу и пеней придется заплатить еще и штраф по ст. 122 НК (в размере 20% от неуплаченной суммы налога).

Бесплатное бухгалтерское обслуживание от 1С

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.