Налоговый вычет на детей в 2023 году сумма документы возврат ндфл 2023

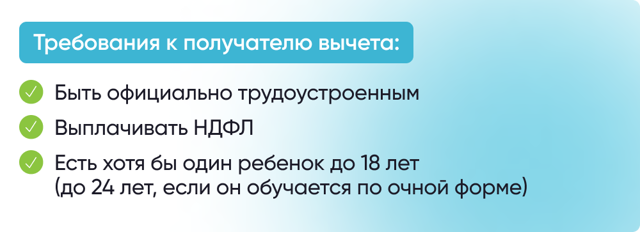

Вычет может получить любой гражданин, если у него есть дети, и он платит подоходный налог (НДФЛ).

Вычет оформляется только на несовершеннолетних детей или детей, которым не исполнилось 24 года, если они обучаются очно. Правом на вычет обладают и те граждане, у которых нет собственных детей, но есть супруг с детьми (даже если ребенок от предыдущего брака).

Вычет получить не могут следующие категории граждан:

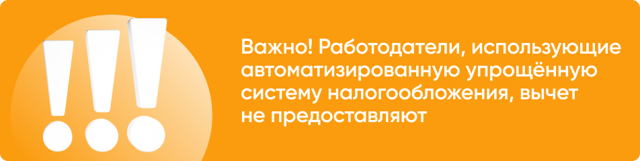

- Индивидуальный предприниматель, который не платит НДФЛ, а использует специальный налоговый режим: упрощенная система (УСН), патентная система (ПСН) или сельскохозяйственный налог (ЕСХН)?Если ИП на общей системе налогообложения, он платит государству 13% от доходов и тогда может получать налоговые вычеты;

- Самозанятый гражданин, который платит налог на профессиональный доход?Исключением будет случай, когда самозанятый трудоустроен, и работодатель ежемесячно отчисляет за него НДФЛ по ставке 13%;

- Неработающие граждане, у которых нет дохода, облагаемого НДФЛ;

- Налоговые нерезиденты.

Справочно:

Налоговыми резидентами являются граждане, которые за последние 12 месяцев подряд находились на территории России не менее 183 календарных дней.

Работодатель ежемесячно отчисляет в налоговую 13% от заработной платы. Если у вас есть право на налоговый вычет, то налог будет взыматься не со всей зарплаты, а только с той ее части, на которую не распространяется вычет.

Например, вы получаете зарплату 50 000 рублей, тогда ежемесячно в налоговую работодатель отчисляет 6 500 рублей налога (13% от 50 000) и на руки вы получаете только 43 500 рублей.

Если же у вас есть двое несовершеннолетних детей, вы имеете право на вычет 2 800 рублей ежемесячно – эта сумма не облагается налогом.

В этом случае в налоговую будет перечисляться только 6 136 рублей (13% от 47 200), а на руки вы получите уже 43 864 рубля.

Размер ежемесячного налогового вычета зависит от количества детей и их статуса:

- 1400 рублей за первого ребенка

- 1400 рублей за второго ребенка

- 3000 рублей за третьего и последующих детей

- 12 000 рублей за ребенка-инвалида до 18 лет, инвалида 1 или 2 группы до 24 лет, если он обучается очно. (6 000 рублей если вы опекун)

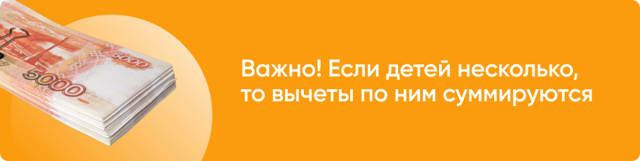

Вычет на каждого ребенка предоставляется отдельно. Например, если у вас трое детей, 3, 10 и 15 лет, то вы можете получить вычет в размере 1 400+1 400+3 000 = 5 800 рублей. К зарплате ежемесячно будет прибавляться 13% от 5800 рублей, то есть 754 рубля.

Если одному из детей установлена инвалидность, то к этой сумме добавляется еще 12 000 рублей. Тогда вычет будет составлять 17 800 рублей (12 000 + 5 800), а зарплата ежемесячно будет больше уже на 2 314 рублей.

Если в семье один ребенок, и ему установлена инвалидность, то вычет будет предоставлен в размере 13 400 рублей (12 000 + 1 400). К зарплате прибавится 1742 рубля каждый месяц.

Если одному из детей уже исполнилось 18 лет, то вычет предоставляется в размере 1400 рублей на второго ребенка и 3000 рублей на третьего ребенка. К зарплате в этом случае ежемесячно прибавится 572 рубля.

Налоговый вычет на детей в двойном размере предоставляется в следующих случаях:

- Если гражданин юридически является единственным родителем. Это возможно, если второй родитель не указан в свидетельстве о рождении, умер, был объявлен умершим или безвестно отсутствующим. Если брак родителей не зарегистрирован или один из родителей был лишен родительских прав, то права на двойной вычет не появляется;

- Если второй родитель отказался от своего права на вычет и подал соответствующее заявление своему работодателю;

- Если гражданин является единственным усыновителем, опекуном или попечителем.

Например, одинокая мама троих несовершеннолетних детей, может получать ежемесячно 1508 рублей (5800 рублей x 13% x 2).

Вычет предоставляется каждый год ежемесячно, пока совокупный доход за год не превысит сумму в 350 тыс. рублей. Например, если гражданин получает зарплату 29 тыс.

рублей, то за год он сможет вернуть 2184 рубля, потому что вычет будет действовать все 12 месяцев, а если заработная плата 100 тыс.

рублей, то за год можно получить 546 рублей, потому что вычет будет предоставляться только в течение 3 месяцев. Однако с января следующего года расчет вычета начнется заново.

Когда детям исполнится 18 или 24 года в зависимости от обстоятельств, вычет будет действовать еще до конца календарного года (или пока сумма дохода не достигнет 350 тыс. рублей), а вот в следующем году его уже нельзя будет получить.

Налоговый вычет на детей можно получить одним из двух способов:

1 способ. Оформить через работодателя

Через работодателя оформить налоговый вычет на детей проще всего. Как правило, работодатель самостоятельно запрашивает сведения о наличии детей еще в процессе трудоустройства и тогда же предлагает написать заявление на вычет.

Если этого не произошло, то заявление и подтверждающие документы вы можете подать самостоятельно. Независимо от того, в какой момент вы это сделали, работодатель предоставит вычет с начала года или с того момента, когда у работника возникло право на вычет в этом году (например, с момента рождения или усыновления ребенка).

2 способ. Оформить через налоговую

Этот способ подходит для тех граждан, которые не получали вычет по месту работы за предыдущие три года, но имели на него право.

Для получения вычета необходимо подать декларацию 3-НДФЛ, обратившись в налоговую службу по месту жительства. Также декларацию можно подать в электронной форме с помощью личного кабинета налогоплательщика.

Для оформления налогового вычета через работодателя необходимо предоставить ему следующие документы:

- заявление на вычет;

- паспорт;

- свидетельства о рождении детей (или об усыновлении);

- подтверждение официального брака между родителями (отметка в паспорте или свидетельство о браке);

- справка об инвалидности (если ребенку установлена инвалидность);

- справка из учебного заведения (если ребенок старше 18 лет и обучается очно);

- подтверждение совместного проживания и расходов на содержание ребенка (для граждан, которые не указаны в свидетельстве о рождении ребенка в качестве его родителей).

Для оформления налогового вычета через налоговую понадобятся следующие документы:

- декларация 3-НДФЛ. Ее удобно заполнять в электроном виде в личном кабинете налогоплательщика. Также готовую декларацию можно загрузить в личный кабинет или принести в бумажном виде в налоговую по месту жительства;

- те же документы, что указаны выше, за исключением заявления.

Для получения вычета в двойном размере могут также понадобиться:

- свидетельство о смерти второго родителя;

- подтверждение признания второго родителя безвестно отсутствующим (выписка из решения суда);

- подтверждение того, что единственный родитель не состоит в браке (паспорт).

Получение стандартного налогового вычета никак не влияет на возможность оформления других видов вычетов. Например, вы можете получить социальный вычет за лечение или имущественный вычет за покупку жилья без ограничений.

Стандартный налоговый вычет на детей в 2023 году: оформление и получение

Стандартный налоговый вычет на детей – не новое явление, но в 2022 году в этой области предусмотрено несколько нововведений, с которыми стоит ознакомиться.

Начнем с того, что НК РФ предусматривает на деток несколько таких предложений. Причины их получения разные, как и условия предоставления. Также отличается сумма и то, как она оформлена.

Получив необходимые сведения, сможете без проблем оформить все необходимые вычеты на детей без лишней нервотрепки.

Налоговый вычет: определение понятия

Налоговый вычет родителям детей – это мера, что предлагает налоговый кодекс для граждан, которые помимо наличия детей, согласны соблюдать определенные условия. Причем вычеты для семей, где есть дети, могут быть разными. Они разделены на категории, куда входят стандартные форматы, а также социальный и имущественный формат.

Получатели вычетов

Налоговый вычет на детей в 2022 году предоставляется не всем. Согласно нормам, получить его могут только люди, ухаживающие за детьми. К этой категории относятся родители, мачехи/отчимы, люди, усыновившие, взявшие крох на попечение, опекуны, приемные семьи.

Сказать точный размер выплаты можно, если знать когда ребенок появился в семье. На первенца и других деток, возврат налога отличается. Например, семья многодетная – на 3 и других деток вернут больше, чем первенцу.

Отдельно рассчитывается вычет инвалиду. Уход за ребенком с проблемным здоровьем отнимает больше усилий и требует больше денег. Помимо этого, родитель детей может оформить несколько вычетов социального характера, а вот имущественный один.

Прежде чем определиться, на какой налоговыйвычет на ребенка рассчитывать в 2022году, следует разобраться с базой. Оформить услугу можно, если имеются обстоятельства:

- Семья воспитывает человека до 18 лет.

- В семье есть ребенок на обучении в аспирантуре, интернатуре. Получите средства, пока студенту не исполнится 24 года.

Родитель может получить социальный возврат, если у него есть несовершеннолетние дети. Главные обстоятельства рассматриваемой процедуры для 2022 года прописаны в ст. 219 (обратите внимание на пп. 2-4 ч.1):

- Если ребенку нет 24 лет, и он учится в ВУЗе, получает дополнительное образование, посещает секции и кружки;

- Оформить на ребенка, проходящего лечение.

Также есть возможность использовать налоговые вычеты по пенсионной страховке, переведя средства на его пенсионную страховку/страховку жизни (от 5 лет). Помимо этого, родитель оформляет имущественный вычет, покупая квартиру для ребенка, который пока не достиг совершеннолетия.

Особенности оформления

Стандартный налоговый вычет на ребенка ещё нужно оформить. Оформление возможно разными путями. Для начала следует составить заявление и отправить его своему работодателю. Правда, рассматриваемый шаг доступен не всем. Иногда подачу заявления можно выполнять исключительно в налоговой, минуя начальство. Составив заявление, его нужно подкрепить документами, что подтверждают ваше право на получение рассматриваемого вычета.

Потом налоговый вычет должен быть рассчитан. Если речь о стандартномналоговом вычете, он рассчитывается зависимо от фиксированной ставки отдельно за каждый месяц в налоговом периоде. Но только до периода, когда месячный доход родителя не достигнет 350 тысяч рублей (нарастающий итог, начиная с первого момента налогового периода).

Социальный налоговый вычет на ребенка имеет немного другую специфику расчета.

Его рассчитывают в конце налогового периода, а за основу берутся понесенные на ребенка расходы, если их сумма не превышает 120 тысяч рублей. Но в эту сумму не будут учтены деньги, потраченные на лечение (если оно дорогое).

Расходы на обучения учитываются, на них также стоит лимит, что не достигает 50 тыс. рублей при условии, что они потрачены на обучение одного ребенка.

Если рассматривать имущественный вычет, то это часть расходов, которые родители понесли, когда дети получили собственную недвижимость, купленную родителями.

Обратившись к налоговикам

Оформить налоговый вычет на детей родители могут непосредственно в налоговой. В ФНС придется в обязательном порядке обращаться, если вычет пойдет на пользу взносов в ПФР. Но прежде чем заниматься рассматриваемым вопросом, следует предварительно заняться направлением налоговой декларации.

Направить декларацию можно в отделение, что находится поблизости от места вашей регистрации. Если не хотите идти в отделение, большинство манипуляций можно выполнить в онлайн-кабинете на сайте налоговой.

Когда декларация направлена, можно получить налоговыйвычет на ребенка, возраст которого вписывается в стандартные рамки. Но только если собрать документы-доказательства, что имеете право на рассматриваемую манипуляцию.

Воспользовавшись посредничеством работодателя

Если у вас есть работа и хотите подать бумаги на налоговыйвычет на ребенка на работе, следует отправить заявление на имя работодателя, отправляя документы в бухгалтерию компании, где работаете. Но подобный путь сработает только, если оформляется отдельные вычеты:

- Стандартный вычет;

- Социальные вычеты (только некоторые, вроде вычета за обучение, лечение, страхование жизни ребенка);

- Имущественный вычет (если, родители покупают для своего ребенка недвижимость).

Для инициации процедуры, чтобы рассчитать стандартный вычет через руководителя, требуется написать заявление на его имя. К заявлению прилагаются все необходимые в этом случае документы. После этого налоги с зарплаты будут пересчитаны и уменьшены. Если слабо представляете, как работает рассматриваемая процедура, обратитесь в бухгалтерию, где разъяснят все непонятные моменты.

Кстати, чтобы вам были предоставлены социальные и налоговые вычеты, в бухгалтерию нужно принести справки из налоговой. Подтвердив, что имеете право на вычет, и возраст детей вписывается в рамки. Если речь о стандартном вычете, таких документов не нужно.

Какие документы нужно собрать

Налоговый вычет на ребенка в год можно получить, если правильно оформить документы. В список обязательных документов для стандартных вычетов входят следующие бумаги:

- Само заявление;

- Брачное свидетельство;

- Свидетельство о рождении деток;

- Если ребенок усыновлен или под опекой, решение суда;

- Заявление от второго супруга, чтобы вычет получил только один родитель.

Если предоставляется налоговый вычет за обучение ребенка – справка ВУЗа, где ребенок обучается на дневной форме, и не достиг возраста 24 года. Если в ваших планах оформить социальные вычеты, в 2022 году нужно собрать специальный набор документов:

- Заявление, в котором просите оформить вычет;

- Декларацию 3-НДФЛ и справку 2-НДФЛ;

- Бумаги, что подтверждают расходы;

- Договоры, что подтверждают, что была оказана услуга;

- Если расходы были выполнены в пользу родни, документы, что подтверждают родственные отношения;

- Документы из налоговой, что ранее социальные вычеты не предоставлялись (нужны, если оформляете через работодателя).

Если нужно оформить имущественный вычет, папка документов практически идентична социальному вычету. Единственное, что договор об оказании услуги, нужно заменить на договор о купле-продаже.

Точный размер вычетов

Расчет размера налоговоговычета зависит от нескольких важных критериев, каждый из которых был указан в таблице:

| Кто занимается оформлением вычета в 2022 году | На каких детей происходит оформление в 2022 году | Сумма вычета в рублевом эквиваленте на 2022 год |

| родители, супруги родителей, усыновители | Первенец которому не пошел 18 год и второй ребенок в семье | 1 400 |

| Третий ребенок и последующие дети | 3 000 | |

| налоговый вычет на ребенка инвалидакоторому меньше 18 лет. Инвалид I или II группы в возрасте до 24 лет, если они обучаются на очной форме, в аспирантуре, ординатуре, интернатуре | До 12 000 (это максимум на который могут рассчитывать родители) | |

| опекуны, попечители, приемные родители и их супруги | Первенец, которому не исполнился 18 год | 1 400 |

| второй ребенок | 1 400 | |

| третий и каждый последующий | 3 000 | |

| Дети-инвалиды, которым нет 18 лет. Студенты с инвалидностью первой и второй группы, в возрасте до 24 лет. При условии, что инвалидобучается на очной форме или посещают аспирантуру, ординатуру, интернатуру. | 6 000 |

Один из родителей может получить двойной вычет за 2022год на детей (удвоить полагающуюся ему сумму), если от своей доли вычета откажется второй получатель. Если дети имеют только одного родителя, налоговый вычет также составляет удвоенную изначальную сумму.

Получить юридическую помощь по вопросу банкротства через МФЦ можно на нашем сайте.

Детские вычеты в 2023 году: изменения по НДФЛ

Право на стандартный налоговый вычет имеют налогоплательщики, которые обеспечивают детей. К ним относятся и приемные родители, опекуны и их супруги. Нерезиденты (в любом статусе) не имеют права на эту налоговую льготу.

К каким доходам применяют вычет. лимит в 2023 году

Стандартный вычет применяется к доходам основной налоговой базы. К ним относятся зарплата, премии, отпускные, материальная помощь (сверх вычета), деньги, выплачиваемые по срочным договорам, доходы от аренды (физического лица), а также – средства, перечисляемые в соответствии с другими гражданско-правовыми договорами.

https://www.youtube.com/watch?v=LaEZmQscUx0\u0026pp=ygV50J3QsNC70L7Qs9C-0LLRi9C5INCy0YvRh9C10YIg0L3QsCDQtNC10YLQtdC5INCyIDIwMjMg0LPQvtC00YMg0YHRg9C80LzQsCDQtNC-0LrRg9C80LXQvdGC0Ysg0LLQvtC30LLRgNCw0YIg0L3QtNGE0LsgMjAyMw%3D%3D

Нельзя уменьшить на сумму вычета доходы, не имеющие отношения к основной налоговой базе (например, дивиденды).

Работник может получать льготу, пока его доход с начала года не достигнет установленного лимита. В 2023 году он составляет 350 000 рублей. Уменьшить налогооблагаемый доход на стандартный вычет после достижения указанного лимита нельзя. Суммирование доходов в целях контроля лимита выполняется нарастающим итогом, с 1 января года.

Для контроля лимита суммируйте только те доходы, к которым применяется стандартный вычет:

- зарплаты, премии, надбавки;

- отпускные, компенсации за неиспользованный отпуск;

- больничные;

- выплаты по гражданско-правовым договорам физлицам, которые не зарегистрированы как ИП.

Доходы, которые частично освобождены от НДФЛ, необходимо суммировать для расчета предельной величины только в части, облагаемой налогом.

К этому типу выплат относят:

- суточные по внутрироссийским (свыше 700 руб.) и зарубежным (свыше 2 500 руб.) командировкам;

- стоимость подарков, превышающих 4 000 рублей за год;

- материальную помощь при рождении или усыновлении ребенка (свыше 50 тысяч рублей на каждого малыша);

- иные виды материальной помощи (суммы свыше 4 000 руб.).

Удобнее всего рассчитывать доходы и установленные лимиты с применением специализированных программ.

С помощью 1С:Зарплата и управление персоналом вы сможете отслеживать все виды выплат сотрудникам и избегать ошибок в расчете налоговой базы.

В облачной версии 1С:ЗУП от сервиса «Е-офис 24» у вас будет всегда обновленная актуальная версия программы с учетом всех новых изменений законодательства.

Размер детских вычетов

Размер стандартного вычета зависит от количества детей, наличия у них инвалидности и от статуса опекуна.

Семьи, имеющие одного или двух детей, могут воспользоваться вычетом в размере 1 400 рублей на каждого ребенка. Вычет предоставляется независимо от возраста детей до достижения 18 лет. Если ребенок учится на дневном отделении, льгота продлевается до 24 лет. Право на вычет имеют как родители и их супруги, так и усыновители/приемные родители и их супруги.

Уменьшать налоговую базу на 3 000 рублей можно сотруднику, который предоставил все документы на третьего и последующих детей. Аналогично предыдущей ситуации, необходимо считать детей всех возрастов.

Право на повышенный вычет есть у сотрудников, которые воспитывают детей-инвалидов I или II группы. Размер вычета для опекунов, попечителей – 6 000 рублей, для родителей и усыновителей – 12 000 рублей.

Одинокий родитель или один из родителей, если второй отказался от права на получение вычета, может получить вычет в двойном размере. Чтобы воспользоваться двойным вычетом, работнику необходимо подать письменное заявление (неважно, в каком формате).

Важные нюансы

- Вычет положен сотрудникам, которые участвуют в обеспечении неусыновленных детей.

Например, отчим вправе получить вычет за ребенка своей жены, которого он содержит, но юридически не усыновил.

- Регистрация и место фактического проживания ребенка для получения вычета не важны.

Поэтому отец, который живет отдельно, но платит алименты за детей, вправе получить вычет. Все, что ему нужно – представить документы, подтверждающие факт оплаты.

- Если родитель лишен родительских прав, но при этом продолжает обеспечивать своих детей – он также имеет право на вычет.

При этом лишение родительских прав не влияет ни на количество детей, на которых распространяется вычет, ни на размер вычета.

Например, родитель с тремя детьми, если на двух старших он был лишен родительских прав, все равно может получить вычет на третьего ребенка.

Документы для предоставления вычета

Базовый документ для старта процедуры оформления вычетов – заявление. Его оформляют в произвольной форме и подают до окончания текущего налогового периода – до конца календарного года. Если работник опоздает с заявлением – он сможет вернуть переплату по НДФЛ только через налоговую инспекцию.

https://www.youtube.com/watch?v=LaEZmQscUx0\u0026pp=YAHIAQE%3D

Второй важный документ – справка о доходах и суммах налога с других мест работы. Ее нужно запросить, если сотрудник работает не с начала календарного года или работает по совместительству в другой организации. Справка оформляется по типовой форме КНД 1175018.

Также необходимо представить свидетельство о рождении ребенка и справку из учебного заведения, если ребенок не достиг 24 лет и учится на дневном отделении.

Родители детей-инвалидов для получения вычета должны предоставить справку об инвалидности. Родители, имеющие нескольких детей, обязаны предоставить свидетельства о рождении на каждого из них, даже на тех, на кого вычет не предоставляется.

Как предоставляется вычет

Налоговые вычеты нужно предоставить работнику, начиная с того момента, когда бухгалтерия организации получит все необходимые документы.

Работник имеет право подать заявление в любом месяце текущего года, при этом вычеты предоставляются за все месяцы с начала года, когда у него возникло право на их получение.

В том числе вычеты предоставляются с месяца, когда ребенок родился, был усыновлен или передан под опеку, и могут быть использованы до достижения им 18 или 24 лет, после чего они прекращаются.

С 2023 года датой получения дохода признается дата его фактической выплаты. Заработную плату относят к доходам того месяца, когда ее выплатили.

Пример: У сотрудника есть один ребенок. Ему положен вычет в размере 1 400 руб. Организация 25-го марта перечисляет авансовый платеж за март, а 10 апреля – зарплату за вторую половину марта.

Выплаты относятся к доходам разных периодов, поэтому вычет можно применить к каждой из них.

К авансу за апрель перечисленному 25 апреля, вычет не применяется, так как его уже предоставили в этом месяце к выплате от 10 апреля.

Детские вычеты можно применять как к авансу (первой части зарплаты), так и к окончательному расчету по зарплате. Бухгалтер сам решает, к какой части выплаты применить вычет.

Но есть нюанс: если вычет применили к первой выплате в месяце, а по итогам месяца доход превысил 350 000 руб., тогда нужно доудержать НДФЛ со второй выплаты в этом месяце.

Автоматизированный расчет зарплат сотрудникам учитывает все детские вычеты и помогает избежать ошибок (а значит – снизить налоговые риски). Арендуйте 1С в облаке от компании «Е-Офис 24» и считайте зарплаты быстро и удобно.

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8K4JeC

Ндфл за сотрудников в 2023 году: новые правила и сроки уплаты

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Как работодатели отчитываются за сотрудников

- У офис-менеджера Петровой оклад 50 000 ₽.

- НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

- Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников.

НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Про формы и системы оплаты труда

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

https://www.youtube.com/watch?v=ZLICEvKrTH4\u0026pp=ygV50J3QsNC70L7Qs9C-0LLRi9C5INCy0YvRh9C10YIg0L3QsCDQtNC10YLQtdC5INCyIDIwMjMg0LPQvtC00YMg0YHRg9C80LzQsCDQtNC-0LrRg9C80LXQvdGC0Ysg0LLQvtC30LLRgNCw0YIg0L3QtNGE0LsgMjAyMw%3D%3D

Чем отличается резидент от нерезидента

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Налоговые ставки — в ст. 224 НК РФ

Зарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки НДФЛ с дохода иностранца.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

С каких еще доходов не нужно удерживать налог — в ст. 217 НК РФ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Про вычеты на сотрудников — в п. 1. ст. 218 НК РФ

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Есть два вида имущественных вычетов, которые может получить сотрудник:

- на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

- на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

https://www.youtube.com/watch?v=ZLICEvKrTH4\u0026pp=YAHIAQE%3D

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

п. 3 ст. 220 НК РФ

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

- Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

- Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

- 800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

- 800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

- 400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — 3 000 000 ₽, за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

п.4 ст. 220 НК РФ

Получить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Работодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

День, когда нужно удержать НДФЛ с зарплаты, зависит от вида дохода и от того, как его выплатили.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

Что такое ЕНП и как на него перейти

- до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

- до 28 января — за период с 1 по 22 января;

- не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ в 2023 году выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

- Подать отдельное уведомление.

- Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Форма 6-НДФЛ — в Приказе ФНС от 29.09.2022 № ЕД-7-11/881@

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно.

Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Шаблон 6-НДФЛПример заполнения раздела 2 расчета 6-НДФЛ, для доходов, облагаемых по ставке 13%

Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Штрафы — в п. 1. ст. 123 НК РФ

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.