Влияние категории помещения на размер имущественного налога 2023

Многие покупатели недвижимости делают выбор в пользу апартаментов, стоимость которых в большинстве случаев меньше стоимости обычных квартир. Но налог на имущество для апартаментов выше налога для квартир. Еще для апартаментов установлены более высокие тарифы на коммунальные услуги, а при покупке недвижимости нельзя вернуть налоговый вычет.

Рассказываем, как считают налог на апартаменты, сколько денег придется потратить на их содержание и почему нельзя вернуть налоговый вычет, как это делают покупатели обычных квартир.

Налог на апартаменты рассчитывается не так, как на квартиру. profiz.ru

Что такое апартаменты — к чему их приравнивают при определении налога

Понятие апартаментов существует, но оно не закреплено законодательно. С юридической точки зрения апартаменты относят к нежилым помещениям, хотя фактически в них можно проживать, даже оформлять временную регистрацию.

Закон приравнивает апартаменты к гостиницам. Из этого следует, что такая недвижимость не рассматривается в качестве объекта первой необходимости, как предусмотрено для жилых объектов. В связи с этим есть отличия в налогообложении — перечисления в бюджет для апартаментов определяются не так, как для квартир или домов.

Когда нужно платить налог — виды налогов для собственников апартаментов

Вопрос о налогообложении апартаментов возникает в трех ситуациях:

- при продаже объекта;

- при сдаче недвижимости в аренду;

- при владении имуществом.

Налог на имущество физических лиц

Налог на имущество физических лиц должен платить тот, кто указан в качестве собственника в Едином государственном реестре недвижимости. Расчет налога начинается со дня, когда данные о новом владельце были внесены в реестр.

Законодательно апартаменты не приравнены к жилым помещениям, поэтому налог на имущество для их собственников рассчитывается исходя их того, что это нежилое помещение. Сумма налога будет зависеть от:

- региона, в котором находится объект недвижимости;

- типа здания, в котором расположены апартаменты, вида их разрешенного использования;

- присутствия в здании, где находятся апартаменты, офисных помещений, общепита и других площадей, которые заняты под ведение предпринимательской деятельности;

- величины кадастровой или инвентаризационной стоимости.

При определении суммы, которую нужно заплатить за владение имуществом, используют налоговую базу. Налоговая база для апартаментов может устанавливаться на основании:

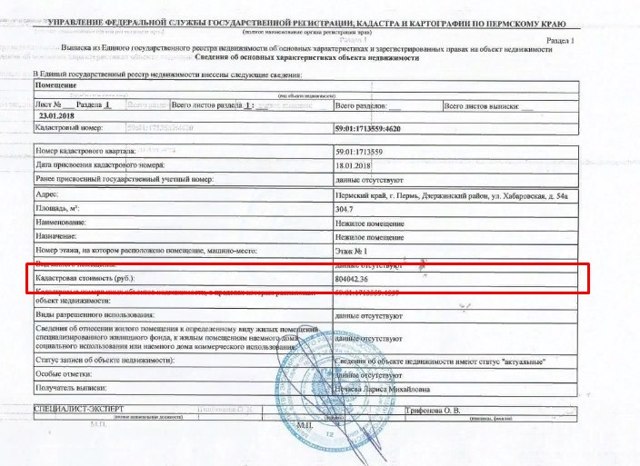

- величины кадастровой стоимости по состоянию на 1 января года, за который собственник платит налог на апартаменты. Такой показатель используют при условии, что региональные власти успели его установить на начало года. Для этого по требованиям Налогового кодекса РФ сведения о кадастровой стоимости должны быть внесена в ЕГРН. Посмотреть кадастровую стоимость апартаментов в Москве, как и расположенных в другом городе, можно в выписке из ЕГРН. Она стоит 350 рублей. Бесплатно посмотреть кадастровую стоимость можно на сайте Росреестра;

- инвентаризационной стоимости объекта. Такой показатель используется при условии, что кадастровая стоимость не была определена. Инвентаризационная стоимость реже используется при расчете налоговой стоимости. Но она более выгодна для собственников объекта недвижимости, потому что в большинстве случаев инвентаризационная стоимость ниже кадастровой. Когда ее используют при определении величины налога на апартаменты, собственник платит меньше.

Информацию о кадастровой стоимости объекта можно посмотреть в выписке из ЕГРН. regionoperator.ru

Пример расчета имущественного налога на апартаменты

В качестве примера рассмотрим порядок расчета налога на имущество для апартаментов, которые расположены на территории Москвы.

Налоговая ставка по Москве в отношении объектов, которые не относятся к жилому имуществу, составляет 0,5% от кадастровой стоимости.

Но она может быть больше, если в здании располагаются офисные помещения, общепит или другие площади, используемые для ведения бизнеса.

Предположим, нужно рассчитать налог на имущество для апартаментов, кадастровая стоимость которых составляет 8 млн рублей. Назначение здания не предусматривает размещения в нем офиса, общепита или других аналогичных объектов. Право собственности на апартаменты принадлежит супругам. Они владеют недвижимостью в равных долях – каждому принадлежит половина объекта.

https://www.youtube.com/watch?v=n2s-h4c72f4\u0026pp=ygV10JLQu9C40Y_QvdC40LUg0LrQsNGC0LXQs9C-0YDQuNC4INC_0L7QvNC10YnQtdC90LjRjyDQvdCwINGA0LDQt9C80LXRgCDQuNC80YPRidC10YHRgtCy0LXQvdC90L7Qs9C-INC90LDQu9C-0LPQsCAyMDIz

При проведении расчетов сначала устанавливают налоговую базу. Для ее расчета умножают кадастровую стоимость на величину доли в собственности. Для доли каждого из супругов налоговая база составит:

- Налоговая база = 8 000 000 х 1/2 = 4 000 000 рублей.

- После определения налоговой базы вычисляют сумму налога к уплате. Для этого налоговую базу делят на 100 и умножают на размер налоговой ставки:

- Сумма налога = 4 000 000/100 х 0,5 = 20 000 рублей.

- При обозначенных условиях каждому из супругов за отчетный год нужно уплатить 20 тыс рублей.

Если бы супруги владели квартирой, размер имущественного налога для нее был бы меньше. При таком же размере кадастровой стоимости налоговая ставка составит 0,1%. Если пересчитать сумму налога для квартиры при аналогичных условиях, то она составит для доли каждого из супругов 4000 рублей.

Если здание, где расположены апартаменты, будет отнесено к другой категории, то сумма налога может быть больше для ее собственника. Например, если в помещениях расположены офисы, сумма налога будет считаться как 2% от кадастровой стоимости объекта.

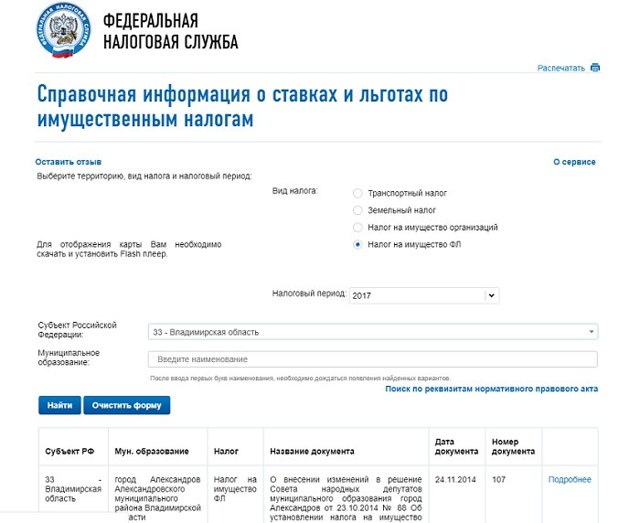

Чтобы проверить информацию о величине налоговой ставки на конкретный вид апартаментов, нужно зайти в раздел справочной информации на сайте ФНС.

Данные о налоговых ставках на имущество есть в справочной информации на сайте ФНС. moezhile.ru

Налогообложение при продаже и покупке апартаментов

При покупке апартаментов новый собственник объекта недвижимости не платит налог. Его нужно платить в случае, если собственник получил доход, когда продал недвижимость. Необходимость его перечисления определяется в зависимости от срока владения объектом:

- если право собственности оформлено на объект 5 лет назад или ранее, то налог на доход от продажи апартаментов платить не нужно;

- если право собственности оформлено менее 5 лет назад, продавец должен заплатить налог. Его величина определяется как 13% от разницы между стоимостью при его покупке и суммой, полученной от покупателя при продаже.

Сумму налога рассчитывают как 13% от полученного дохода. Но такой процент установлен только для тех лиц, которых относят к налоговым резидентам России.

Налоговые резиденты — это те, кто проживают на территории страны более 183 дней в течение календарного года.

Те, кто живет в России менее 183 дней в течение календарного года, считаются налоговыми нерезидентами. Для них налоговая ставка составляет 30%.

Величина налоговой ставки при продаже апартаментов индивидуальными предпринимателями будет отличаться и зависеть от системы налогообложения, на которой находится налогоплательщик.

Особенности налогообложения при продаже имущества

Налоговый кодекс РФ определяет, что по общему правилу доход от реализации объекта должен быть перечислен продавцом при условии, что срок владения объектом – менее 5 лет. Но есть исключения. Такой срок может составлять 3 года при соблюдении условия:

- право собственности на объект получено в результате оформления дарственной. Но человек, оформивший дарственную, должен быть близким родственником нового владельца. Категории лиц, которых можно отнести к близким родственникам, указаны в Семейном кодексе РФ;

- право собственности возникло в порядке наследования;

- право собственности получено на основании подписанного между бывшим и настоящим владельцем договора ренты;

- право собственности получено после приватизации объекта.

Обозначенные условия действуют только для жилых объектов. В случае продажи апартаментов срок владения помещением для освобождения от уплаты налогов должен быть более 5 лет.

Доступен ли налоговый вычет на апартаменты?

Налоговый вычет позволяет покупателям возвращать часть потраченных на покупку средств. Это доступно для тех граждан России, которые имеют официальный доход. Вернуть можно 13% от суммы, потраченной на приобретение недвижимости. Максимальный размер вычета, который можно вернуть по состоянию на 2021 год – 260 тыс рублей.

При покупке квартиры можно вернуть 13% от потраченной суммы, но не больше 260 тыс. рублей. kineshemec.ru

Право возврата налогового вычета закреплено Налоговым кодексом РФ. Кроме земельных участков, при приобретении или застройке которых новые собственники получают деньги из бюджета, средства возвращают за покупку:

- жилых домов,

- квартир,

- комнат.

Чтобы получить налоговый вычет, собственники недвижимости могут самостоятельно обращаться в отделение ФНС. Предусмотрено и автоматическое оформление вычета.

Это возможно, если банк, через который проводились средства при заключении сделки, выступает в качестве налогового агента.

В таком случае собственнику объекта в личный кабинет на сайте ФНС приходит заполненное заявление, которое нужно подписать.

https://www.youtube.com/watch?v=n2s-h4c72f4\u0026pp=YAHIAQE%3D

Налоговый кодекс РФ не содержит информации о том, что налоговый вычет положен за покупку апартаментов. Собственники нежилых помещений не могут его получить.

Закон не запрещает изменять статус объектов недвижимости. При определенных обстоятельствах апартаменты могут быть переведены в статус жилого помещения. Но даже в таком случае налоговый вычет не положен. Его можно получить только при условии, что объект имел статус жилого на дату приобретения.

Налоговый вычет предполагает возврат не только части средств, потраченных покупателем на приобретение жилья, но и процентов за использование кредитных средств. Такое право возникает, если для покупки объекта использовали ипотечный кредит.

Максимальная сумма, которую можно вернуть в счет средств, потраченных на оплату процентов по кредиту — 390 тыс рублей. Но для этого нужно, чтобы кредит был потрачен на покупку земельного участка или объекта недвижимости, который относят к жилым помещениям.

Если ипотечный кредит брали для покупки апартаментов, получить налоговый вычет нельзя.

Ндфл при сдаче апартаментов в аренду

Те граждане, которые сдают недвижимость и получают доход от такой деятельности, должны платить налог. В обычных случаях сумма налога составляет 13% от суммы дохода. Задекларировать доход нужно до 1 мая года, который следует за отчетным. Перечислить налог необходимо до 15 июля.

Сумму налога можно уменьшить. Для этого собственник объекта должен зарегистрироваться как индивидуальный предприниматель. Если выбрать упрощенную систему налогообложения (УСН), с полученного дохода нужно платить 6%. Но если не подать заявление о переходе на упрощенную систему налогообложения, налог будет больше, чем для физических лиц — 20% от полученного дохода.

Цена апартаментов и расходы на их содержание

Цена апартаментов при аналогичной площади помещения в большинстве случаев ниже, чем цена квартир. Например, апартаменты экономкласса без проведения отделочных работ могут обойтись на 30% дешевле квартиры. Средняя разница в цене составляет 10-15%.

Но сэкономив на приобретении апартаментов, их собственник потратит больше при оплате налогов — налог на имущество для владельцев жилых помещений ниже.

Регистрация в апартаментах — можно ли в их прописаться?

В домах и квартирах можно оформить как временную, так и постоянную регистрацию. Для апартаментов также доступна регистрация, но только временная. Постоянно прописаться в них нельзя.

На это не влияет, кто хочет зарегистрироваться – собственник помещения или другой человек. Максимальный срок временной регистрации по закону не превышает 5 лет.

Для апартаментов действуют общие правила – прописаться в них можно только на 5 лет.

Детей тоже можно зарегистрировать в апартаментах. Но как и при прописке в жилых помещениях, нужно, чтобы в апартаментах был зарегистрирован один или оба родителя ребенка. Для несовершеннолетних максимальный срок временной регистрации также составляет 5 лет.

В апартаментах можно зарегистрироваться, но только временно. savingleb.com

Содержание апартаментов и оплата коммунальных услуг

В среднем тарифы на коммунальные услуги для апартаментов на 15% больше, чем для квартир.

Стоимость содержания апартаментов будет зависеть от типа здания, оказываемых услуг и тарифов управляющей компании, которая будет обслуживать его.

Это может быть невысокая стоимость содержания при обычной уборке, вывозе мусора, оплате работы сантехника и электрика.

Если это апартаменты бизнес-класса, элит-класса, где дополнительно оплачивают охрану, консьержа, садовника, то их содержание обойдется дороже.

Как заранее узнать налоговую ставку на имущество для строящегося объекта

Сведения введенных в эксплуатацию московских апартаментах, по которым определены максимальные тарифные ставки, размещены на сайте столичной мэрии. Объект попадает в такой перечень, если больше 20% его площади используется с целью размещения офисов, объектов торговли, предприятий общественного питания.

https://www.youtube.com/watch?v=t-FbcgZcv_Q\u0026pp=ygV10JLQu9C40Y_QvdC40LUg0LrQsNGC0LXQs9C-0YDQuNC4INC_0L7QvNC10YnQtdC90LjRjyDQvdCwINGA0LDQt9C80LXRgCDQuNC80YPRidC10YHRgtCy0LXQvdC90L7Qs9C-INC90LDQu9C-0LPQsCAyMDIz

Часть владельцев апартаментов регистрируют право собственности на основании заключенного с застройщиком договора долевого участия. Это схема, аналогичная покупке квартир на стадии котлована. Но в таком случае редко можно заранее узнать — какая будет налоговая ставка по конкретному объекту.

Это связано с тем, что при строительстве застройщик не всегда знает, какие помещения будут в возводимом здании. Но есть застройщики, которые сразу определяют категорию помещений строящегося здания.

Если компания дает такую информацию, можно сразу определить, какая будет ставка при расчете имущественного налога.

Налогообложение и содержание апартаментов: что запомнить

- Закон не относит апартаменты к категории жилых помещений. При налогообложении используются нормы, установленные для нежилых помещений.

- Собственники апартаментов платят налог на имущество, на доход от сдачи объекта в аренду и на доход от продажи.

- Размер налоговой ставки при оплате имущественного налога зависит от региона, в котором находится здание.

- На размер налоговой ставке при оплате имущественного налога дополнительно влияет категория здания и тип помещений в нем. Учитывают также процент площади, занятый в здании под офисы и другие категории помещений, предназначенных для ведения предпринимательской деятельности.

- Необходимость перечислять налог на имущество возникает с момента регистрации права собственности.

- Налог на имущество рассчитывается от кадастровой или инвентаризационной стоимости апартаментов.

- Налог от продажи нужно перечислять при условии, что право собственности на апартаменты возникло менее 5 лет назад.

- При сдаче апартаментов в аренду налоговые резиденты платят 13% от дохода, нерезиденты — 30%. Если сдавать апартаменты в качестве ИП на упрощенной системе налогообложения, налоговая ставка — 6% от дохода.

- При покупке апартаментов их собственники не могут получить налоговый вычет.

- Средняя стоимость апартаментов ниже стоимости квартир аналогичной площади. Но на апартаменты выше налог на имущество и коммунальные платежи.

- В апартаментах можно зарегистрироваться. Но это может быть только временная регистрация, максимальный срок которой — 5 лет.

- Что такое квартира-малосемейка?

- Электронная регистрация права собственности — порядок проведения, преимущества и недостатки

- Аренда с правом последующего выкупа — что это за схема

- Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Налог на имущество в 2023 году: объект налогообложения, расчет | Пример расчета налога на имущество в 2023 году — Контур.Бухгалтерия

За последние годы правилах уплаты налога на имущество появились некоторые новшества. Изменилась форма декларации, скорректирован порядок расчета налога по кадастровой стоимости и появились новые основания, по которым её можно изменить. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2023 году.

Как изменится налог на имущество в 2023 году

В 2022 году приняли несколько законов, которые повлияли на порядок налогообложения и отчетности по налогу на имущество. Среди изменений можно выделить следующие:

- Обновили форму декларации по налогу на имущество — новый бланк нужно использовать уже для отчетности за 2022 год (Приказ ФНС от 24.08.2022 № ЕД-7-21/766@). Большинство компаний изменений не заметят, так как они связаны с особенностями для компаний, заключивших соглашение о защите и поощрении капиталовложений, а также объектов с федеральной территории «Сириус».

- Раздел «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости» будут заполнять только иностранные организации. Это значит, что российские компании, у которых есть только «кадастровая» недвижимость, отчитываться больше не обязаны.

- Изменены сроки уплаты налога: за 2022 год — не позднее 28 февраля 2023 года; авансовые платежи в 2023 году — не позднее 28 числа месяца, следующего за отчетным кварталом.

- Если вы платите налог на имущество организаций в составе единого платежа, теперь также нужно будет подавать уведомления об исчисленных суммах авансовых платежей и годового налога. ИФНС будет ждать их до 25 числа месяца, в котором должна быть совершена уплата.

- В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Веб-сервис Контур.Бухгалтерия рассчитает налог, напомнит об уплате авансов, поможет избежать штрафов и пеней.

Попробовать бесплатно

С каких объектов платят налог на имущество в 2023 году

С какого имущества организации платят налог? Главный признак такого имущества — оно относится к недвижимости.

В перечень недвижимого имущества попадают:

- здания, строения, сооружения, садовые дома, хозяйственные сооружения;

- объекты незавершенного строительства;

- гаражи, машино-места;

- жилые и нежилые помещения с неотделимыми улучшениями;

- предприятие, единый недвижимый комплекс;

- воздушные суда, морские суда и суда внутреннего плавания, зарегистрированные в установленном порядке.

Еще с 2019 года чиновники отменили налогообложение движимого имущества. Чтобы разобраться, какое имущество относится к движимому, а какое нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги. Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта без значительного ущерба. При этом записи в ЕГРН может и не быть, суды признают недвижимостью даже незарегистрированные объекты.

Еще один признак — учет на балансе в качестве основных средств. Это касается объектов недвижимости, облагаемых налогом по среднегодовой стоимости, и прописано в п. 1 ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании.

Также компании платят налог по кадастровой стоимости с жилых помещений и домов, которые не отражены в составе основных средств (для этого должны быть выполнены дополнительные условия, о которых мы расскажем ниже).

Недвижимость, учтенная на счете 03 «Доходные вложения в материальные ценности», тоже облагается налогом.

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу.

Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Важно, чтобы при этом налоговая база определялась как кадстровая стоимость.

Оборудование к установке, отраженное на счете 07, не облагается налогом.

Кроме того, НК РФ устанавливает налог с кадастровой стоимости в отношении объектов, которые подпадают под налог на имущество для физлиц. Это касается и организаций на спецрежимах.

Под налог не подпадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС.

Льготы при уплате налога на имущество в 2022 году

Для некоторых видов организаций применяются льготы, освобождающие от уплаты налога на имущество (см. статью 381 НК РФ):

- организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- «сколковцы», протезно-ортопедические предприятия, адвокатские и юридические консультации, государственных научные центры, управляющие компании инновационных НТЦ;

- управляющие компании, участники, резиденты различных экономических зон;

- производители фармацевтической продукции, общественные организации инвалидов.

Также от налога освобождены некоторые виды недвижимости: федеральные автодороги общего пользования, Б/у энергоэффективная недвижимость, недвижимость для добычи углеводородов.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога (п. 2 ст. 372 НК РФ). Уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Система рассчитает налог, подготовит платежку

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

«Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам».

Наталия Аббасова, бухгалтер, ст. Вешенская, Ростовская обл.

Как рассчитать налог на имущество в 2023 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. Потом налоговая им тоже пришлет сообщение с суммой исчисленного налога, но это происходит уже после уплаты. Поэтому рассчитывать все равно придется самостоятельно.

В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете рассчитать налог автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Базой для исчисления налога на имущество может быть среднегодовая стоимость недвижимости или кадастровая стоимость. Отчего это зависит, разберем далее.

По среднегодовой стоимости

По среднегодовой стоимости облагается недвижимость, которая:

- не облагается по кадастровой стоимости в соответствии с региональным законодательством;

- принадлежит организации на праве собственности, хозяйственного ведения или оперативного управления;

- принята к учету в составе основных средств и отражена на счетах 01 или 03.

- Недвижимость, которая получена по концессионному соглашению и отражена на забалансовых счетах тоже облагается налогом по среднегодовой стоимости.

- Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующей формуле:

- Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС × Ставка налога / 4

Например, для расчета авансового платежа за первый квартал нужно сложить остаточную стоимость недвижимости на 1 января, 1 февраля, 1 марта и 1 апреля. Полученный результат делится на 4. Для расчета по итогам года порядок аналогичный.

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей Платеж = 142 500 × 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей Платеж = 135 000 × 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей Платеж = 127 500 × 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей Платеж = 120 000 × 2,2% – (783,75 + 742,5 + 701,25) = 412,5 рублей

По кадастровой стоимости

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона. Закрытый перечень объектов недвижимости, облагаемой по кадастровой стоимости, дан в статье 378.2 НК РФ.

Всего есть четыре обязательных условия для налогообложения недвижимости по кадастровой стоимости:

- недвижимость находится на территории РФ;

- недвижимость принадлежит организации на праве собственности, хозяйственного ведения или получена по концессионному соглашению;

- кадастровая стоимость недвижимости определена регионом;

- в регионе утвержден порядок налогообложения недвижимости и прописаны конкретные виды имущества из статьи 378.2 НК РФ, на которые он распространяется.

Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Порядок бухучета недвижимости для кадастрового налога не имеет значения. Она может числиться как в составе ОС, так и в составе оборотных активов или за балансом.

Налоговая база в данном случае — кадастровая стоимость недвижимости, указанная в ЕГРН на 1 января года, за который рассчитывается платеж. По каждому объекту база определяется отдельно.

Отчетными периодами для налога на имущество, исчисленного по кадастровой стоимости, являются 1 квартал, 2 квартал и 3 квартал. Налог считайте по формуле:

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. При расчете итогового платежа за год просто отнимите перечисленные авансовые платежи от полученной суммы.

ООО «Воздушный Шар» владеет торговым центром, который облагается налогом на имущество по кадастровой стоимости. На 1 января 2022 года его кадастровая стоимость составила 120 000 000 рублей. Ставка налога на имущество в регионе — 2 %.

- Авансовый платеж за I квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

- Авансовый платеж за II квартал =120 000 000 × 2 % / 4 = 600 000 рублей;

- Авансовый платеж за III квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

- Налог к уплате по итогам года = 120 000 000 × 2 % – 1 800 0000 = 600 000 рублей.

Особенности расчета налога и авансовых платежей

В некоторых случаях формула для расчета налога меняется. Особенности могут быть при получении льгот, наличии данных о кадастровой стоимости только по всему зданию, покупке или продаже недвижимости в середине года или изменении кадастровой стоимости. Рассмотрим их все:

1. На недвижимость распространяется льгота. Льгота может быть предоставлена в виде необлагаемой части кадастровой стоимости или уменьшения налога.

В первом случае нужно вычесть из кадастровой стоимости, утвержденной на 1 января в ЕГРН, необлагаемую часть кадастровой стоимости и рассчитать налог с остатка.

Во втором случае — отнять сумму льготы от рассчитанного по стандартной формуле налога.

2. Кадастровая стоимость определена только для здания, а вы владеете помещением. Считайте налог за год и авансовые платежи в обычном порядке. Чтобы определить налоговую базу, найдите кадастровую стоимость своего помещения пропорционально его площади в здании целиком.

3. Недвижимость купили или продали в середине года. Воспользуйтесь коэффициентом владения (п. 5 ст. 382 НК РФ). Он показывает соотношение количества месяцев, в которых вы владели недвижимостью, к общему числу месяцев в году или квартале.

4. Кадастровую стоимость пересмотрели в середине года. Если характеристики объекта изменились и его стоимость была пересмотрена, скорректируйте налог и авансовые платежи (п. 5.1 ст. 382 НК РФ). Корректировочный коэффициент показывает соотношение числа месяцев, в которых действовала старая стоимость, к общему числу месяцев.

5. Власти в середине года исключили объект из перечня имущества для уплаты налога по кадастровой стоимости. Пересчитайте налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам больше не нужно сдавать ежеквартальные расчеты, остался только отчет по итогам года — декларация по налогу на имущество.

С 2023 года изменяется форма декларации, она утверждена Приказом ФНС РФ от 24.08.2022 N ЕД-7-21/766@.

Большинство компаний изменений не заметят, так как они связаны с добавлением в декларацию строк для участников СЗПК и объектов с территории «Сириус».

Декларация по налогу на имущество за 2022 год сдается до 27 марта 2023 года, с учетом переноса.

Сдавайте отчетность по имуществу в налоговую по месту нахождения имущества. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору. За непредставление декларации в срок предусмотрен штраф по ст. 119 НК РФ, ст. 15.5 КоАП РФ.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.

Попробовать бесплатно

Налог на имущество физлиц: как его платить и какие изменения будут в 2023 году

Все собственники недвижимости должны уплатить налог на имущество до 1 декабря, чтобы не получить штрафы и пени за просрочку. Для того чтобы лучше понимать, за что именно вы платите, рассказываем, что это за налог, как он рассчитывается и кого освобождают от его уплаты.

Что такое налог на имущество: кто и за что должен его платить

Налог на имущество физлиц — это ежегодная плата государству за владение недвижимым имуществом. Налог на недвижимость начинает начисляться с момента получения объекта в собственность — в день регистрации собственности в Росреестре после покупки, например, парковочного места начнутся исчисления.

https://www.youtube.com/watch?v=t-FbcgZcv_Q\u0026pp=YAHIAQE%3D

Налог рассчитывает налоговая инспекция, которая во второй половине года начисляет плату за владение объектами в прошлом отчетном периоде. После этого собственнику направляется уведомление в личный кабинет на сайте ФНС и письмом по месту регистрации.

Если вы владеете объектом не целиком, а только его частью, налог будет исчисляться пропорционально доле владения. Если вы не пользуетесь своим имуществом, например живете в другом городе, а квартира простаивает, для инспекции это не имеет значения. Налог все равно будет начисляться вне зависимости от жизненной ситуации.

Кто должен платить налог на имущество

Налог уплачивает собственник. Даже если в квартире живут или прописаны несколько человек, платить за нее и нести ответственность за неуплату будет только тот, кого государство считает собственником недвижимости. Эту информацию хранит и обрабатывает Росреестр.

За какое имущество платится налог

Налогом на имущество облагаются следующие объекты недвижимости:

- дома;

- квартиры;

- комнаты;

- складские и технические помещения;

- гаражи;

- места на парковке;

- комплексы зданий и сооружений, которые не подлежат разделению, — например, завод или железная дорога;

- объекты незавершенного строительства.

Вы платите налог только на то, чем владеете, в том числе на доли. А вот за общедомовое имущество — лестничные пролеты или конструктивные постройки во дворе дома — физлица не платят.

Движимое имущество

Что такое движимое имущество, определить просто: это все, что не считается недвижимостью. Автомобили, домашние питомцы, бытовая техника, деньги и даже брокерский счет — все это движимое имущество. В отличие от «недвижки» эти объекты регистрировать, а также платить на них налог не нужно.

Когда вы платите налоги на машину, это транспортный, а не имущественный налог. Регистрация автомобиля в ГИБДД — это постановка на учет, а не прямое оформление права собственности, как в случае с недвижимостью и Росреестром.

Когда нужно заплатить транспортный налог и что делать, если налоговое уведомление не пришло

Ставки налога на имущество физических лиц в 2022 году

Налоговая ставка — это процент от кадастровой стоимости объекта недвижимости, определяемой Росреестром (налоговая база). Ставка за жилые помещения, доли недвижимости, гаражи и машино-места стандартно составляет 0,1% от кадастровой стоимости.

Налог на офисные помещения, помещения в торговых центрах и любую недвижимость дороже 300 млн рублей рассчитывается по ставке 2%. На все другие объекты — 0,5%. Сумма налога и все расчетные данные, включая кадастровую стоимость, указываются в налоговом уведомлении.

Что такое кадастровая стоимость квартиры и чем она отличается от рыночной

| Недвижимость | Ставка, % |

| Жилая недвижимость с кадастровой стоимостью до 300 млн рублей | 0,1 |

| Незавершенное строительство под жилье | 0,1 |

| Гаражи и место на парковке | 0,1 |

| Хозяйственные объекты до 50 кв. м — сараи или кладовки — на дачных участках | 0,1 |

| Офисные и торговые помещения | 2 |

| Любые объекты недвижимости дороже 300 млн рублей | 2 |

| Все остальное | 0,5 |

Это базовые ставки. Налог на имущество относится к местным налогам, то есть он собирается в пользу муниципальных бюджетов.

Поэтому муниципалитеты и власти городов федерального значения могут установить свои ставки — как уменьшить их до нуля, так и увеличить, но не более чем в три раза.

В Москве, например, ставка дополнительно дифференцируется в зависимости от кадастровой стоимости жилья — от 0,1% до 0,3%. Чем дороже жилье, тем больше налог.

Как рассчитывается налог на имущество по кадастровой стоимости

Вам не нужно самостоятельно высчитывать налог на недвижимость: за вас это делает налоговая, которая укажет сумму налога в уведомлении. Однако формулу расчета полезно знать, чтобы проверить, правильную ли сумму вам начислили.

https://www.youtube.com/watch?v=MO0adqICFLw\u0026pp=ygV10JLQu9C40Y_QvdC40LUg0LrQsNGC0LXQs9C-0YDQuNC4INC_0L7QvNC10YnQtdC90LjRjyDQvdCwINGA0LDQt9C80LXRgCDQuNC80YPRidC10YHRgtCy0LXQvdC90L7Qs9C-INC90LDQu9C-0LPQsCAyMDIz

Годовая сумма налога исчисляется исходя из конечной ставки, которую определяет местная власть. Базовая ставка всегда зависит от кадастровой стоимости. Расчет налога происходит следующим образом: кадастровую стоимость объекта уменьшают на вычет и полученное значение умножают на налоговую ставку.

Узнать кадастровую стоимость онлайн можно с помощью сервиса Росреестра — «Справочная информация по объектам недвижимости в режиме online». Нужно ввести символы с картинки и адрес объекта. В информации об объекте будет указана не только кадастровая стоимость, но и все виды обременения.

Какие вычеты действуют при расчете налога на имущество физлиц

Совсем не облагается имущественным налогом следующая недвижимость:

- менее 50 кв. м, если вы владеете жилым домом;

- менее 20 кв. м, если вы владеете квартирой;

- менее 10 кв. м, если вы владеете комнатой.

На каждый объект недвижимости — один налоговый вычет. При этом неважно, сколько собственников и относятся ли они к льготной категории.

Кадастровая стоимость недвижимости в налоговом уведомлении, которое вы получаете по почте или в личном кабинете на сайте, уже уменьшена на кадастровую стоимость налогового вычета.

| Тип объекта | Размер вычета |

| Для дома | 50 кв. м |

| Для квартиры или части дома | 20 кв. м |

| Для комнаты или части квартиры | 10 кв. м |

Многодетные семьи получают дополнительный вычет. На каждого несовершеннолетнего ребенка:

- по комнате, квартире или ее части — 5 кв. м;

- по жилому дому или его части — 7 кв. м.

При расчете учитывается также и длительность владения недвижимостью: если она находится во владении меньше года, налог пропорционально уменьшается. Коэффициент периода владения — это число, полученное в результате деления количества месяцев владения объектом на 12. Если имущество приобретено до 15 числа месяца, он учитывается, если после — нет.

В итоге налог на имущество физлиц равен кадастровой стоимости (Б), умноженной на ставку налога (С), на коэффициент периода владения имуществом (КПВ) и на размер доли собственности (Д). Формула расчета налога выглядит так:

Налог на имущество = Б × С × КПВ × Д

Пример расчета налога на недвижимое имущество

Приведем пример расчета налога на реальную двухкомнатную квартиру площадью 73,1 кв. м в городе Альметьевске, Республика Татарстан. Кадастровая стоимость всего объекта — 1 млн 905 тыс. 725 рублей. Кадастровая стоимость 1 кв. м составит 26 тыс. 70 рублей.

Вычитаем из облагаемой стоимости цену 20 «квадратов» в квартире, применяя налоговый вычет для полной доли в квартире, получаем 1 млн 384 тыс. 317 рублей. Именно с этой суммы рассчитывается налог для единоличного собственника указанной квартиры.

Налоговая ставка на любые квартиры в Альметьевске выше базовой и составляет 0,2%.

Таким образом, за 2021 год собственник должен будет заплатить следующий налог на имущество:

1 млн 384 тыс. 317 рублей × 0,2% = 2 769 рублей.

Если собственник владел квартирой неполный год, то в расчет добавляется коэффициент периода владения, а если у него лишь доля в квартире, то и этот коэффициент. Усложним пример: скажем, в июне половину квартиры приобрел другой собственник. Тогда его расчет будет выглядеть так:

| Кадастровая стоимость для расчета, руб. | Ставка налога, % | Коэффициент владения имуществом | Размер доли собственности | Конечный налог, руб. |

| 1 млн 384 тыс. 317 | 0,2 | 0,5 | 0,5 | 692 |

| Остается прежней: вычет сохраняется и за долю в квартире | Это ставка, которую определил муниципалитет города Альметьевска | Новый собственник приобрел долю до 15 июня, поэтому КПВ составит 6/12. Если бы сделка была после 15 числа, то расчет начался бы с июля. | Это второй собственник, соответственно, его доля 1/2 |

Льготы по налогам на недвижимость для физических лиц

Отдельные категории льготников совсем не платят налог на имущество, но только в том случае, если речь идет о жилом имуществе, гараже, месте на парковке или незавершенном строительстве жилья. За коммерческое жилье, которое используется для заработка, налоги платят все.

https://www.youtube.com/watch?v=MO0adqICFLw\u0026pp=YAHIAQE%3D

Льготу можно использовать только на один объект каждого вида налогооблагаемого имущества, который выберет собственник. Если владелец не сделал выбор, льгота автоматически применится к самому дорогому объекту. Сменить его можно по заявлению до окончания текущего налогового периода.

Есть федеральный перечень льготников, которые освобождены от уплаты налогов на недвижимость:

- герои СССР;

- участники Великой Отечественной войны;

- люди с инвалидностью первой и второй групп;

- военнослужащие;

- пенсионеры;

- участники ядерных испытаний;

- члены семьи военных, которые погибли при исполнении;

- дети с инвалидностью;

- чернобыльцы.

- Полный перечень тех, кто не платит налог на имущество, указан в статье 407 Налогового кодекса России.

- Также регионы могут полностью или частично освобождать от уплаты налога отдельные категории граждан, которые не упомянуты в кодексе, — например, многодетные или приемные семьи.

- Если цена объекта превышает 300 млн рублей, то льготное налогообложение не применяется — ни федеральное, ни местное.

Если у ребенка в собственность есть недвижимость или доли в них, то родители обязаны выплачивать налог за него. Исключения: на федеральном уровне от уплаты освобождены дети с инвалидностью. Также отдельные муниципалитеты могут освободить от уплата налога детей полностью или частично.

Штрафы за неуплату налога на имущество

За незначительную просрочку выплат могут назначить пени, за значительную — отобрать имущество. Пени начисляются за каждый день просрочки — ее размер составляет 1/300 ставки рефинансирования Банка России от суммы задолженности.

Если требование ФНС проигнорировать, налоговый орган вправе обратиться в суд.

Последующее решение суда будет направлено в службу судебных приставов и даже работодателю, который будет обязан перечислять часть средств из вашей зарплаты в налоговую.

В таком случае, помимо налогов и пеней, придется платить еще и госпошлину за рассмотрение дела и сбор за работу судебных приставов. При накоплении долга в размере от 30 тыс. рублей вам запретят выезжать за границу.

С каких денег нельзя списывать задолженности, налоги и штрафы

Что делать, если в налоговом уведомлении есть ошибка

Если вы обнаружили в налоговом уведомлении ошибку, заявите об этом в налоговую службу. К налоговому уведомлению всегда прилагается заявление, с помощью которого можно это сделать.

Нужно ли уплачивать налог за недвижимость за рубежом

Граждане России не обязаны уведомлять налоговую службу о приобретении недвижимости за рубежом. Исключение — госслужащие или муниципальные служащие. К тому же налог на имущество физлиц — местный, поэтому он взимается только на те объекты, которые находятся на территории России. На недвижимость за пределами России уплачивать налог российским налоговикам не нужно.

Налоги на квартиру или дом за границей вы будете платить тому государству, где находится ваша недвижимость, для этого, как правило, придется открывать зарубежный счет. И вот уже о нем сообщить придется.

У меня счет в иностранном банке: как уведомить налоговую и нужно ли платить налоги

Второй нюанс: если вы являетесь налоговым резидентом России и получили доход с продажи или сдачи в аренду недвижимости, то юридически вы обязаны заплатить с этого подоходный налог. Чтобы его заплатить, нужно подать в ФНС декларацию по форме 3-НДФЛ в срок до 30 апреля года, следующего за истекшим налоговым периодом.

Некоторые страны заключают между собой соглашения, чтобы не подвергать людей двойному налогообложению. Так, налоги, которые выплачены в другой стране, засчитываются в России, и наоборот. Например, в Испании налоговая ставка для нерезидентов Евросоюза составляет 24%. Заплатив налог с продажи квартиры там, платить налог в родной стране россиянин уже не обязан.

В этом случае в налоговую подается декларация 3-НДФЛ, к которой прикладываются документы, подтверждающие сумму полученного дохода и сумму уплаченного за границей налога.

Как изменился налог на имущество в 2022 году и что нового будет в 2023 году

С 2021 года порядок налогообложения недвижимости немного изменился:

- если уведомить налоговую об утрате недвижимости, можно не платить налог с первого числа месяца, когда объект был уничтожен;

- если вы стоите на учете в нескольких налоговых органах по месту нахождения имущества, можете сдавать общую декларацию в любом удобном для вас отделе ФНС;

- в некоторых регионах изменились налоговые ставки и кадастровая стоимость недвижимости.

В 2023 году обновится форма декларации: за 2022 год налог нужно будет уплатить по новому бланку — его можно найти в личном кабинете на сайте ФНС, а также вам пришлют его в уведомлении.

Кроме того, изменится кадастровая стоимость — ее местные власти пересматривают каждый год.

Ставки изменятся в отдельных регионах, где на расчет налоговой базы по кадастровой стоимости перешли в последние два — три года.

Сроки уплаты налога останутся те же.

Мобилизованные могут не платить налог на имущество до тех пор, пока не уволятся со службы. Это не освобождение от уплаты, но отсрочка без начисления пеней. После увольнения у них будет срок до 28 числа третьего месяца после даты увольнения. Оплатить налог можно будет равными частями, по 1/6 от общей суммы, ежемесячно либо в общеустановленном порядке.