Кредитный калькулятор 2023

Данный калькулятор предназначен для расчета потребительских кредитов и ипотеки в Сбербанке, ВТБ, Банке Зенит, в Альфабанке, в Промсвязьбанке, в Россельхозбанке, в Райффайзенбанке, ХоумКредит банке и в других банках России.

Вы можете также осуществить расчет прогноза досрочного погашения — т.е. понять, каким будет ваш платеж, если вы каждый месяц будете вносить по кредиту ХХХ рублей.

См. также: Калькулятор прогноза досрочного погашения

Для расчета рефинансирования кредита вы можете сохранить свой расчет и использовать его в калькуляторе рефинансирования

См. также: Калькулятор рефинансирования

Возможность сохранения кредита

В случае, если вы хотите сохранить свои расчеты, нажмите «Сохранить расчет«.

Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки. При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита.

Если вы изменили данные — нажмите «Обновить расчет«. При этом измененные данные с кредита сохранятся по текущей ссылке.

Loading …

Поддержка мобильной версии на Андроид

Для того, чтоб иметь расчеты всегда под рукой, мы создали мобильную версию калькулятора на платформе Андроид. Найти ее можно по ссылке

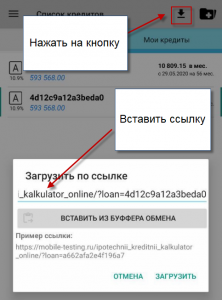

- Включите интернет на устройстве

- Нажмите кнопку импорта на панели

- Вставьте ссылку на ваш кредит в поле ввода диалога

- Нажмите Кнопку Загрузить

- Дождитесь загрузки кредита и его появления в списке

- Нажмите на загруженный кредит для расчета

Рекомендации по выбору даты и суммы досрочного погашения

Правильно погашать кредит досрочно — значит быть финансово грамотным. Ниже представлена таблица, показывающая как правильно гасить досрочно — в какую дату и какую сумму. Напротив каждого банка указано, в какую дату и на какую сумму выгоднее всего досрочно погашать ипотеку и потребкредит. Таблица подготовлена автором проекта, финансовым экспертом — Тачковым Дмитрием.

| Сбербанк | В дату ближайшего планового платежа | Любая сумма |

| ВТБ | В любую дату, когда появились деньги, чем раньше, тем лучше | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

| Райффайзен банк | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Дом РФ | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Альфа банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| СКБ банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Промсвязьбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Банк Открытие | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Россельхозбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Хоум Кредит банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Почта банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ренессанс Кредит | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Русский стандарт | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ак Барс банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Убрир | В любую дату только полностью | Остаток долга на дату ближ платежа. Частично лучше не гасить! |

| Дом.РФ | В любую дату если возможно | Если предусмотрено договором, лучше гасить в произвольную дату. Вся сумма идет полностью на досрочку, без процентов! Если договором не предусмотрена произвольная дата, гасите в дату планового платежа. |

| Газпромбанк | В любую дату | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

В этой таблице сумма досрочки — это та сумма, которую вы указали в заявлении. Она идет помимо ежемесячного платежа. В тех банках, где досрочка всегда в дату планового платежа лучше писать заявление в эту дату. Однако деньги на счет для досрочки лучше внести за 3 дня.

Для более правильного выбора даты досрочки рекомендуется воспользоваться калькулятором расчета выгодной даты досрочного погашения. По нему можно понять, в какую дату выгоднее всего гасить в вашем конкретном случае. Вам потребуется идентификатор кредита с данной страницы

Информация взята из открытых источников и может меняться. Не является индивидуальной финансовой рекомендацией.

Если нужно сравнить варианты досрочного погашения

Если вы сомневаетесь, как правильно досрочно погашать — вносить в погашение суммы или срока, вносить раньше или позже, то можно открыть на 2х вкладках браузера 2 калькулятора и сравнивать. Но это не сильно удобно.

Сейчас мы сделали специальный калькулятор сравнения схем досрочного погашения

См. также: Калькулятор сравнения кредитов с досрочным погашением.

Там можно ввести одинаковые параметры кредита слева и справа. А вот досрочные погашения можно сделать разных типов.

По нажатию рассчитать первым будет показан самый выгодный вариант

Ввод различных параметров расчета

Для разных банков при расчете досрочного погашения нужно задать разные флаги в блоке дополнительно. Это позволит сделать более точным вычисление досрочного погашения.

Если у вас кредит в Сбербанке

При расчете в досрочного погашения в Сбербанке нужно установить галочки:

- Учет досрочного погашения в дату платежа

- Выплата Только процентов после досрочки(Сбербанк)

Сумма досрочного погашения вводится с учетом того, что часть этой суммы пойдет на погашение процентов для случая, когда дата досрочки не совпадает с датой очередного платежа.

Если у вас кредит в банке ВТБ

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку:Аннуитет по первоначальному долгу при изменении %

Для Райффайзенбанка

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку: Расчет процентов в месяц как в Райффайзенбанке

- Поставьте галочку: Учитывать выходные дни

См. пример расчета.

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

*

Звездочкой(*) на графике платежей отмечены даты, приходящиеся на выходной день — субботу или воскресенье. Обычно в этом случае вы должны заплатить кредит до выходного дня или в первый рабочий день.

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Внимание! Досрочное погашение, произведенное в дату очередного платежа учитывается в следующем платежном периоде. Т.е.

если у вас дата очередного платежа 14 февраля и вы сделали досрочное погашение 14 февраля, то новая сумма ануитетного платежа будет только 14 апреля. если же вы сделаете досрочное погашение 13 февраля, то новый платеж будет уже 14 марта.

Если вы хотите учитывать платежи в точно в дату досрочки, установите флаг — Учет досрочки в дату платежа на вкладке «Доп. параметры»

Некоторые термины и определения при использовании ипотечного калькулятора

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договоре

Процентная ставка — ставка, указанная в вашем договоре

Срок — целое число месяцев, на который берется ипотечный кредит.

Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшается

Дифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга.

При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежей

Досрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга.

Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Популярные вопросы по калькулятору

Можно ли в калькуляторе менять ставку по кредиту? Да, изменение ставки возможно. Для этого добавьте досрочное погашение с типом «Изменение ставки». Новая ставка будет действовать обычно с ближайшей даты очередного платежа Можно ли внести ежемесячные досрочные погашения? Да, такое возможно.

Нужно добавить досрочное погашение с типом «Ежемесячное уменьшение срока» или суммы. Каждый месяц в дату, указанную при добавлении гашения будет добавляться досрочка на заданную сумму. Возможен ли расчет досрочки с материнским капиталом? Досрочное погашение материнским капиталом ничем не отличается от обычного досрочного погашения.

Нужно указать дату внесения и сумму материнского капитала. В случае Сбербанка если капитал внесен не в дату очередного платежа, то часть капитала пойдет на погашение процентов.

Все формулы, используемые при расчете кредита, взяты из официальных источников — законодательных актов, официальных документов банка, а также печатных изданий.

При создании алгоритма расчета досрочного погашения использовались следующие источники:

- Гущин Д.Д. Встречи с финансовой математикой. Издание 8, дополненное и исправленное. — 04.11.2016, Санкт-Петербург

- Сбербанк РФ. Общие условия предоставления, обслуживания и погашения кредитов физическим лицам, ведущим личное подсобное хозяйство. Официальный сайт Сбербанка РФ.

5 кредитных онлайн калькуляторов с графиком платежей

С помощью кредитного калькулятора можно самостоятельно, в режиме онлайн, рассчитать регулярные выплаты по кредиту и определить, какая система погашения будет оптимальной.

Несложные формулы помогают понять, сколько денег вы направляете на выплату долга, а сколько отдаете за пользование заемными средствами в качестве процентов.

Вы можете проверить полученные результаты, воспользовавшись обычным калькулятором.

Кредитный онлайн-калькулятор позволяет рассчитать аннуитетные и дифференцированные платежи. Аннуитетные платежи производятся каждый месяц равными частями, состоящими из суммы кредита и процентов по нему.

При дифференцированных платежах ежемесячные выплаты последовательно уменьшаются, так как проценты начисляются только на непогашенную часть кредита.

Большинство коммерческих банков практикуют аннуитет, а дифференцированную форму предлагает Сбербанк России.

При дифференцированной схеме размер выплат вначале намного больше конечных. Разница объясняется тем, что платежи состоят из двух частей:

- фиксированной – суммы погашения долга;

- убывающей – процентов от оставшейся суммы.

- Постоянно уменьшающаяся вторая часть сокращает размер ежемесячных выплат. Формула, по которой можно определить размер фиксированной части, предельно проста: нужно разделить сумму кредита на количество месяцев кредита:

- ОД = СК / КП

- (ОД – основной долг; СК – сумма кредита; КП – количество периодов)

- Дальнейшие вычисления несколько сложнее, так как применяются два подхода. Одни банки исходят из того, что в году 12 месяцев, и рассчитывают проценты кредита по формуле:

- НП = ОК × ПС / 12

- (НП – начисляемые проценты, ОК – остаток кредита, ПС – годовая процентная ставка)

- Другие банки предпочитают рассчитывать ежемесячные выплаты с учетом того, что в году 365 дней, считая этот подход более точным. Формула расчета:

- НП = ОК × ПС × ЧДМ / 365

- (НП – начисленные проценты; ОК – остаток кредита; ПС – процентная ставка за год; ЧДМ – число дней в месяце (колеблется от 28 до 31).

- При кредите в 100 000 рублей, взятом на год, график выплат по формуле, учитывающей 12 месяцев и 20% годовых, выглядит следующим образом:

Суммы выплат при классической системе повторяются ежемесячно, и могут быть изменены только при досрочном погашении кредита или по договоренности с банком. Как и в предыдущем случае, взносы состоят из основной суммы погашения и процентов по кредиту.

Соотношение этих составляющих со временем изменяется: процентная часть уменьшается, а сумма погашения кредита увеличивается. Таким образом, проценты при аннуитетных платежах оказываются выше, чем при дифференцированных. Объясняется это тем, что проценты начисляются на остаток суммы, а она убывает медленно.

Разница особенно заметна, если кредит погашается досрочно, ведь в первых взносах значительная часть суммы приходится на проценты.

- Формула для вычисления платежа:

- АП = СК × ПС / 1 − (1 + ПС) − КП = СК × ПС / 1 / (1 + ПС) КП = СК (ПС × (ПС + ПС / (1 + ПС) КП − 1

- (АП – аннуитетный платеж; ПС – процентная ставка; СК – сумма кредита; КП – количество периодов).

- При ежемесячных платежах КП в этой формуле – число месяцев, на которые расписан кредит, ПС – 1 / 12 часть годовой процентной ставки.

- Данная формула – классическая, большинство банков используют именно эту схему.

- Рассмотрим график выплат для кредита, взятого на 12 месяцев в размере 1 000 рублей. В некоторых банках первый платеж по кредиту не является аннуитетным, в этом случае формула для расчета выглядит так:

- АП = СК × ПС / 1 − (1 + ПС) 1 − КП = СК × ПС / 1 − 1 / (1 + ПС) КП-1 = СК × (ПС + ПС / (1 + ПС) КП-1 − 1)

- (АП – аннуитетный платеж; ПС – процентная ставка; СК – исходная сумма кредита; КП – количество периодов).

Первый период оплаты кредита может быть полным или неполным, и в данном случае он не иннуитетный. Если период неполный, первый взнос может быть меньше аннуитетного, но при высоких процентных ставках, полном периоде в 31 день и долгосрочном кредите вполне возможно, что он превысит установленный размер.

Иногда банки применяют формулу с первым и последним неаннуитетными платежами:

АП = СК × ПС/1 − (1 + ПС) 2 − КП = СК × ПС / 1 − 1 / (1 + ПС) КП-2 = СК (ПС + ПС / (1 + ПС) КП-2 − 1)

При расчетах по этой формуле первый и последний взносы не аннуитетные, то есть в первый месяц нужно выплатить только проценты, а в последний – остатки.

Таким образом банки стараются подогнать сумму платежей под целое число, в результате остается «хвост», переходящий на последний платеж.

При досрочном погашении уменьшенная сумма остатка изменяет и размер «хвоста», который может увеличиваться или уменьшаться.

По последней формуле платеж получается самым большим, а по классической первой формуле – наименьшим. Разница становится особенно заметной, если к окончательному расчету размер платежа остается минимальным. Это важно при досрочном погашении кредита.

- При аннуитете размер платежей не изменяется, а при дифференцированной схеме постоянно уменьшается.

- Дифференцированная система предполагает более крупные платежи в начале погашения кредита.

- Для заемщиков аннуитет обычно удобнее, так как размер выплат понятен и определен на весь срок кредита.

- При дифференцированной схеме доходы должны быть на 25% выше, чем при аннуитете.

- Основная задолженность при аннуитете убывает медленно, а проценты по кредиту высоки. Досрочное погашение кредита приводит к потере уже уплаченных процентов.

- Дифференцированная система не связана с потерей процентов, даже если кредит погашен досрочно.

- Получить кредит по дифференцированной схеме гораздо сложнее, так как банки стараются убедиться в платежеспособности кредитуемого. Большой доход нужен, чтобы у заемщика была возможность вносить повышенные платежи в начале погашения кредита.

Кредитный калькулятор

Для расчета кредита, необходимо ввести сумма займа, указать срок действия договора и размер вашей процентной ставки. Этот калькулятор может рассчитывать и фиксированные аннуитетные, и понижающиеся дифференцированные ежемесячные платежи (откройте пункт «дополнительные параметры»).

Показатель ставки можно выбрать фиксированный или изменяемый. Чтобы выбрать второй вариант, нужно ввести число, с которого будет введен новый процент.

Благодаря нашему калькулятору вам больше не нужно будет ходить в банк, чтобы рассчитать досрочное погашение займа. Причем сделать это можно в течение всего 2 минут! Для этого просто укажите некоторые дополнительные данные в форме программы:

- Какого числа досрочно внесены средства (в случае с одноразовым платежом) или временной промежуток (если планируете делать регулярные платежи несколько раз в месяц);

- Размер досрочного платежа;

- Указать вариант перерасчета займа;

- Можно ввести неограниченное число досрочных платежей.

Преимущества использования кредитного калькулятора: описание преимуществ и выгод использования калькулятора при выборе и оформлении кредита

Использование кредитного калькулятора при выборе и оформлении кредита имеет множество преимуществ и выгод для заемщика. Ниже представлены основные из них:

- Удобство и доступность: кредитный калькулятор доступен онлайн и может использоваться в любое время суток. Это позволяет заемщикам быстро и удобно оценить стоимость кредита и его выплаты, не выходя из дома.

- Оценка возможностей: использование кредитного калькулятора помогает оценить свои финансовые возможности и определить, насколько выгоден кредит для конкретного заемщика. Калькулятор позволяет рассчитать сумму ежемесячного платежа, срок кредита и общую стоимость кредита.

- Сравнение условий: кредитный калькулятор позволяет сравнить условия разных кредитных предложений и выбрать наиболее выгодный вариант. Заемщик может ввести данные от нескольких банков и сравнить их, чтобы определить, какой кредит будет наиболее выгодным.

- Избежание неприятных сюрпризов: использование кредитного калькулятора позволяет избежать неприятных сюрпризов, таких как скрытые комиссии, неожиданное увеличение ежемесячного платежа или срока кредита. Заемщик может точно рассчитать свои затраты и быть уверенным в том, что условия кредита не изменятся в процессе его выплаты.

- Экономия времени: использование кредитного калькулятора позволяет сэкономить время, которое было бы затрачено на ручной расчет стоимости кредита. Калькулятор автоматически выполняет все необходимые расчеты, что позволяет заемщику сосредоточиться на выборе наиболее выгодного кредита.

- Большая точность: кредитный калькулятор обеспечивает большую точность расчетов, чем ручной расчет. Это позволяет заемщику точнее определить свои финансовые возможности и выбрать наиболее выгодный кредит.

Важность правильного использования кредитного калькулятора: почему важно правильно использовать калькулятор и не полагаться только на его результаты

Правильное использование кредитного калькулятора при выборе и оформлении кредита является очень важным шагом для заемщика. Однако, необходимо учитывать, что результаты, полученные с помощью калькулятора, не всегда могут быть полностью точными и надежными.

Ниже приведены некоторые причины, по которым важно правильно использовать кредитный калькулятор и не полагаться только на его результаты:

- Ошибки при вводе данных: неверно введенные данные в калькулятор могут привести к неточности рассчетов и, как следствие, к ошибочным результатам. Поэтому важно внимательно проверять все введенные данные перед нажатием кнопки «рассчитать».

- Условия кредита могут измениться: условия кредита, такие как процентная ставка и дополнительные комиссии, могут изменяться со временем. Поэтому, если заемщик полагается только на результаты калькулятора, то он может быть не в курсе всех дополнительных затрат, которые могут возникнуть в процессе выплаты кредита.

- Неучтенные факторы: калькулятор не может учесть все факторы, которые могут повлиять на стоимость кредита, такие как изменение валютного курса, инфляция и т.д. Поэтому результаты калькулятора могут не учитывать все факторы, которые могут влиять на конечную стоимость кредита.

- Различные типы кредитов: кредитный калькулятор может быть неэффективен при расчете различных типов кредитов, таких как ипотечный кредит, автокредит, потребительский кредит и т.д. Для каждого типа кредита могут применяться различные правила расчета, поэтому использование универсального калькулятора может быть недостаточно точным.

- Неточность результатов: калькулятор может не учитывать все факторы, которые могут повлиять на конечную стоимость кредита, и поэтому результаты могут быть неточными.

Итак, правильное использование кредитного калькулятора важно, но необходимо помнить, что результаты могут быть неточными и необходимо учитывать все факторы, которые могут повлиять на конечную стоимость кредита.

Нюансы частично досрочного погашения задолженности

Могут быть 2 вида списаний при частично досрочном погашении:

В день, когда производится очередной платеж. При данном способе сума задолженности уменьшается на размер внесенного внеочередного платежа. Между очередными платежами. Данный вариант несколько сложнее в расчетах.

Проценты, зависящие от размера долга, начисляются ежедневно, а погашение происходит 1 раз в месяц. Ко дню, когда будет произведен досрочный платеж, накапливается определенный размер процентов, которые аннулируются благодаря средствам, предназначенным для досрочного взноса.

На оплату долга при таком варианте пойдет только оставшаяся часть суммы. На следующий месяц процент очередного взноса уменьшится, так как некоторая часть этих процентов уже была оплачена.

Нет поводов переживать об этом моменте и переносить досрочное погашение на момент очередного взноса. Если платеж будет совершен раньше, то это будет выгоднее.

После уплаты внеочередного взноса вносятся изменения в график последующих кредитных выплат. Размер главного долга снижается и, как следствие, меняется один из параметров: срок кредитования, либо сумма ежемесячной выплаты. Клиент банковского учреждения всегда может выбрать более удобный для себя вариант.

От этого выбора зависит то, каким образом банк сделает перерасчет кредита, и какой будет сформирован очередной график платежей. Обновленный график можно получить в офисе банка, либо, зайдя в интернет-банк, если есть к нему доступ.

Наш онлайн-калькулятор даст вам возможность выбирать любой вариант и рассчитать кредит в зависимости от вашего выбора. Вам станет доступен подробный график выплат, в котором уже учтены и указаны досрочные погашения. Уменьшение срока кредитования – это выгодно, потому что при этом значительно снижается общая переплата.

Из этого следует, что если ежемесячный платеж вам посилен, то следует снижать именно срок кредита.

Вы можете пробовать разные варианты параметров, чтобы подобрать для себя наиболее оптимальную схему выплат. Кредитный калькулятор хранит итоги расчетов, и вам не придется вспоминать все внесенные и полученные ранее цифры.

Изменяемая процентная ставка

По ходу кредита процентная ставка довольно часто подвергается изменениям. Такие случаи возникают, когда по просьбе заемщика или по условия договора банк пересматривает кредитную ставку.

В нашем калькуляторе специально для подобных случаев есть своя функция. Вы можете указать сколько угодно изменений процентной ставки по ходу действия кредита.

Для каждого отдельного временного отрезка необходимо установить начало действия ставки и ее размер. В платежном графике все изменения будут отмечены цветом.

Кредитный калькулятор Сбербанка

ПАО “Сбербанк России” – старейший коммерческий банк РФ, которому доверяют более 200000 физических и юридических лиц. Разнообразная линейка кредитных продуктов, низкие процентные ставки, развитая сеть подразделений ежегодно привлекает тысячи новых клиентов.

Как подобрать кредитный продукт

Подобрать подходящую программу можно тремя способами:

- Обратиться за консультацией к сотруднику банка в ближайшем отделении.

- Позвонить по номеру горячей линии.

- Воспользоваться онлайн-сервисом для расчётов условий кредитования.

Кредитный калькулятор Сбербанка поможет проанализировать:

- эффективную ставку;

- сумму переплаты;

- ежемесячные выплаты;

- полную стоимость (ПСК).

Онлайн-инструмент с удобным интерфейсом мгновенно произведёт математические вычисления по заданным параметрам, составит примерный график выплат. Для этого необходимо ввести в поля:

- сумму;

- срок;

- процентную ставку;

- тип платежей.

Значения будут примерными, так как сумма займа может измениться, кредитный лимит для каждого заявителя устанавливается банком индивидуально. Кроме того, для действующих клиентов Сбербанк предлагает снижение процентной ставки.

Что может рассчитать онлайн-калькулятор Сбербанка

Для соискателей решающую роль при выборе банковского продукта играют три фактора:

- Низкая процентная ставка.

- Минимальный размер переплат.

- Удобный график выплат.

Выполнить предварительные расчёты самостоятельно могут не все, поэтому онлайн-сервис крупнейшего банка РФ пользуется неизменной популярностью. Он позволяет частным лицам автоматически:

- рассчитать ежемесячный платёж;

- общую переплату;

- экономию при досрочном погашении;

- составить график погашения.

Диаграмма соотношения частей процентов и основного долга в ежемесячных выплатах поможет понять, как будет изменяться их структура на протяжении всего договора.

Переплата

Понятие включает в себя все расходы, которые предстоит понести клиенту, за исключением основного долга (ОД), то есть суммы кредита. Размер переплаты зависит от:

- Суммы ОД.

- Срока кредитования.

- Процентной ставки.

- Типа ежемесячных платежей.

- Размера всех дополнительных комиссий (за услуги, обслуживание, страхование).

Достаточно ввести параметры в поля онлайн-калькулятора и расходы заёмщика станут очевидными. В Сбербанке переплата зависит только от процентной ставки. Дополнительные комиссии, скрытые платежи отсутствуют. Услуга страхования не является обязательной при подписании договора, но рекомендуется, чтобы клиент смог исполнить обязательства по договору даже в непредвиденной ситуации.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ.

Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы.

Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

- Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

- Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

- С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

Остаток задолженности по кредиту

Чтобы рассчитать сумму для досрочного погашения определённого кредитного продукта, необходимо:

- ввести размер фактической задолженности;

- указать срок, который остался до окончания договора;

- отметить, является ли соискатель клиентом Сбербанка.

Сервис покажет актуальную на дату запроса информацию о сумме для полного исполнения обязательств по данному продукту. Плюс – за досрочное погашение Сбербанк не взымает комиссии.

Онлайн-калькулятор Сбербанка позволяет выбрать оптимальную программу кредитования каждому соискателю. При этом сервис освобождает от сложных вычислений, воспоминаний о геометрической прогрессии, поиска калькулятора возведения числа в степень и извлечения корней. Главное достоинство инструмента – в отличие от людей, ему не свойственно ошибаться.

Кредитный калькулятор — рассчитать проценты и ежемесячный платеж онлайн

Все Кредитные карты

Наш банковский калькулятор сделает расчет кредита в один клик. Просто укажите параметры интересующего вас потреб. кредита и программа сделает предварительный расчет в автоматизированном режиме. Помесячный график выплат будет сформирован под формой и будет содержать таблицу платежей с разделением на основную сумму задолженности и процентов.

Перед оформлением потребительского кредита многих граждан интересуют условия, по которым происходит кредитование. Сколько мне придется платить в месяц? Сколько я переплачу за весь срок? Сколько составит процент переплаты по будущему денежному кредиту?

Это распространенные вопросы, ответы на которые люди ищут в Интернете и будут искать в последующих годах. Наши специалисты разработали универсальный кредитный калькулятор, работающий полностью онлайн, который поможет ответить на них.

Опишем подробно как самостоятельно правильно работать с данной программой расчета.

Что может посчитать этот калькулятор?

Правильно рассчитать кредит не требует наличия особых знаний. Наша программа создана таким образом, что пользоваться ей будет просто как среднестатистическим физическим лицам, так и пенсионерам. Предварительно вы можете задать 4 параметра в форме:

- Сумму денежного кредита (200000, 500000, 800000 или любую другую). Двигая ползунком максимальная сумма составит 15 000 000 рублей, однако вы можете вписать любое произвольное число.

- Срок кредитования, который также может быть абсолютно любым — год, 2 года, 3 года, 4 года, 5 лет, 7 лет, но ползунком задан в пределах 6-180 месяцев.

- Процентная ставка ссуды. В качестве минимального значения мы поставил 8.9%, а максимальным — 49.9%. Но вы также можете поставить ту цифру, которая удобна для вас — 15 годовых, 18 годовых, 16 годовых или 20 годовых.

- И последнее — тип платежей. Если вы планируете платить кредит равномерными платежами (аннуитетными), то выбираете вкладку «Равные». Если же хотите чтобы сумма ежемесячного платежа со временем становилась меньше, то ставьте активной вкладку «Уменьшаемые» (дифференцированные).

Настроив данные условия, вам остается только нажать на кнопку «Рассчитать». Математические формулы в онлайн-режиме моментально предоставят вам данные по следующим параметрам:

- Размер ежемесячного платежа, в рублях.

- Сумма первоначального кредита.

- Полная стоимость (первоначальная + проценты).

- Общая переплата (процентны в рублях).

- Соотношение переплаты, в процентах.

Обычно после предварительного расчета посетители рассказывают о калькуляторе в социальных сетях, а также ставят рейтинг. По нему другие люди смотрят насколько наша программа удобна и полезна в использовании. А отзывы помогают сформировать единое мнение о функциональности и удобности калькулятора.

Составление графика платежей или как рассчитать выплаты по кредиту

Для решения данного вопроса также не нужно иметь специализированные умения. После после получения первоначальных данных, под формой откроется таблица, в которой будет отражен примерный график платежей по будущему краткосрочному или долгосрочному кредиту. В ней будут представлены помесячно следующие данные:

- номер месяца;

- точная дата совершения платежа;

- размер ежемесячного платежа (основной долг вместе с процентами);

- размер основного долга в платеже;

- размер процентов в платеже;

- остаток по кредиту после выплаты платежки.

Под таблицей выплат будет итоговая строка, в которой аккумулируются полная стоимость и переплата по кредиту. Вы поймете сколько платить за кредит по выбранным условиям заимствования денежных средств. Представленных данных также будет достаточно для оценки предварительного досрочного погашения.

Подбор выгодного кредита наличными

После того как вы сами рассчитаете сумму долга, вам будет доступен блок с самыми популярными кредитными предложениями. Команда сайт brobank.ru постаралась собрать в одном месте продукты многих банков России. Удобное расположение информации поможет вам оставить заявки в несколько банковских учреждений и после получения одобрения взять деньги в любом отделении банка.

Надеемся, наш банковский калькулятор оказался полезным для вас.

Кредитный калькулятор онлайн 2023 Красноярск

Красноярские банки выдают кредиты физическим лицам на нецелевые нужды или для приобретения конкретных бытовых товаров или услуг. Вы можете посчитать на этом калькуляторе кредит:

- на ремонт квартиры или дома;

- на бытовую технику;

- на личные нужды;

- на строительство дома;

- автокредит на новые и подержанные автомобили;

- на высшее образование;

- на отдых и лечение;

- на рефинансирование кредитов в других банках.

Аннуитетный калькулятор платежей

Данный кредитный калькулятор позволяет вам рассчитать аннуитетный платеж и сумму переплаты, если вы хотите взять потребительский кредит в Сбербанке, «ВТБ», «Газпромбанке», «Россельхозбанке», «Почта банке», «АТБ» и других ведущих банках Красноярского края. Погашение кредитов аннуитетными платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Аннуитетный платеж — это способ внесения ежемесячного платежа, при котором размер платежа остается постоянным в течение всего срока кредитования. Ежемесячный платеж заемщика состоит из части основного долга и процентов, начисленных на остаток задолженности.

Погашение кредита аннуитетными платежами выгодно тем, что заемщик платит одинаковые ежемесячные взносы и имеет возможность долгосрочно планировать свой бюджет.

Для одобрения аннуитетного кредита заемщику потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при дифференцированной системе платежей.

Используйте этот кредитный калькулятор для предварительного расчета платежей.

Как рассчитать ежемесячный платеж на онлайн калькуляторе?

Чтобы рассчитать ежемесячный платеж по потребительскому кредиту, необходимо, во-первых, выбрать сумму, срок и процентную ставку.

Cправа от калькулятора приведены средние значения процентных ставок в банках Красноярского края в зависимости от цели кредитования.

Меняя значения процентной ставки и срока погашения, вы можете сохранить до 10 возможных вариантов расчета и выбрать наиболее удобные для вас параметры.

Как использовать результаты расчета на кредитном калькуляторе?

Рассчитав несколько вариантов платежей на калькуляторе, вы можете их себе распечатать, а затем отправить онлайн-заявку в один или несколько красноярских банков для получения одобрения на выдачу денежных средств. Вы можете использовать этот калькулятор и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Как получить выгодный потребительский кредит?

Чтобы получить выгодный потребительский кредит наличными по самой низкой процентной ставке в банках Красноярского края, будьте готовы предоставить документы, подтверждающие ваш личный и совокупный семейный доход.

Многие банки Красноярска предлагают снижение процентной ставки до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Плохая кредитная история заемщика может стать причиной отказа в одобрении и выдаче денег. Поэтому старайтесь не нарушать сроки и суммы внесения платежей, предусмотренных графиком.

После предварительного расчета на кредитном калькуляторе вы можете отправить онлайн-заявку в разделе «Кредиты в банках Красноярска». Если вам необходим ипотечный кредит на покупку вторичного жилья или квартиры в новостройке, то можете воспользоваться ипотечным калькулятором.

Кредитный калькулятор | Финансовая компания

Для выполнения расчета введите в графы калькулятора кредита следующие сведения:

- Сумма займа. Параметр представляет собой размер займа, который предполагается взять у банка без учета процентов, комиссий и страховых платежей.

- Срок. Укажите планируемую продолжительность ссуды — точное количество лет или месяцев.

- Ставка. Представляет собой вознаграждение банку за пользование средствами. Ставка по займам может быть фиксированной и плавающей. Первая остается неизменной весь срок действия кредитного договора. Вторая привязывается к определенным рыночным показателям. Средняя фиксированная ставка по потребительским и ипотечным ссудам составляет 9-13% годовых.

- Тип платежей – аннуитетный или дифференцированный.

Далее нажмите кнопку «рассчитать».

При необходимости заемщик может увеличить полученное значение на сумму банковских комиссий либо узнать размер ежемесячного платежа при досрочном погашении суммы. При этом не нужно использовать формулы. Получить информацию о величине взноса с помощью калькулятора можно за несколько секунд.

Размер ежемесячного платежа – главное, что интересует заемщиков при оформлении ссуды. Он зависит от суммы, срока займа, процентной ставки и типа взноса.

Перед подписанием кредитного договора важно знать сумму платежа, чтобы точно рассчитать кредитную нагрузку. Сделать это можно в отделении банка, заказав услугу у сотрудника, либо с помощью кредитного калькулятора онлайн.

Подробный расчет с суммой комиссий банка можно сделать на нашем сайте.

Виды ежемесячных платежей

Платежи потребительских и ипотечных кредитов бывают двух видов: аннуитетные и дифференцированные. Именно от выбора типа взноса при равных сумме и ставке займа зависит размер ежемесячного платежа.

В большинстве случаев банки предлагают той или иной вид взноса «по умолчанию». Но есть программы, позволяющие клиенту самому выбирать схему платежа.

Рассмотрим, как рассчитать кредит по каждому из способов и подобрать наиболее выгодный, чтобы избежать переплаты.

Аннуитетный платеж

Наиболее распространенный тип взноса в сфере кредитования. Он предполагает погашение займа равной суммой на протяжении всего срока действия ссуды. В первой половине срока в ее составе больше процентов. Ближе к середине соотношение меняется в пользу основного долга.

При аннуитетной схеме платежей в первую очередь погашаются проценты по займу, поэтому закрывать его досрочно невыгодно. Однако, для банков такие взносы предпочтительнее. Они защищают кредитное учреждение от убытков, связанных с преждевременным погашением ссуды.

Преимущество аннуитетных взносов – в одинаковой ежемесячной сумме к уплате. Стабильный платеж освобождает заемщика от необходимости контролировать график выплат. Также он позволяет настроить автоматическое списание денег с карты. При выборе данного способа погашения займа банки лояльны и одобряют более крупные суммы.

Недостаток аннуитетного платежа – в значительном размере переплаты, особенно при длительном сроке займа.

Дифференцированный платеж

Особенность дифференцированного взноса заключается в постепенном уменьшении сумм ежемесячных выплат. В его составе часть, идущая на погашение основного долга, остается неизменной. А доля, направленная на выплату процентов, с каждой оплатой становится меньше.

При таком платеже сумма основного долга равномерно распределяется по всему сроку кредита. Заемщик ежемесячно делает разные по величине платежи, при этом наиболее внушительные выплаты приходятся на начало займа.

Главное достоинство дифференцированных взносов — в меньшей переплате по кредиту. Это связано с тем, что основной долг сокращается быстрее, а значит, и суммы процентов становятся ниже. Но, планируя такой тип платежей, клиент рискует получить меньшую сумму по займу. Первые дифференцированные взносы значительно выше аннуитетных, а значит, больше влияют на кредитную нагрузку заемщика.

Какой платеж выгоднее

Выбор типа взноса зависит от возможностей клиента. С точки зрения уменьшения переплаты по кредиту лучше выбрать дифференцированный платеж. А в случае досрочного погашения можно еще больше сэкономить на уплате процентов. Но если величины дохода недостаточно, чтобы выдержать высокие первые взносы, лучше выбрать менее обременительный для бюджета аннуитетный платеж.

Согласно российскому законодательству, заемщики имеют право погашать досрочно ипотечные, потребительские и автокредиты без согласия банка. Чтобы соблюсти закон, им нужно уведомить об этом учреждение за 30 дней до планируемого возврата средств.

Клиент может выбрать два типа досрочного погашения – с уменьшением суммы либо срока займа. Второй способ выгоднее – он позволит снизить размер переплаты по процентам. Наиболее целесообразно применять его при аннуитетных платежах, особенно в начале графика. В этом случае можно значительно уменьшить сумму процентов. Ранее частичное погашение ссуды при аннуитете сэкономит больше средств.

При дифференцированных платежах досрочное погашение выгодно даже в конце срока, причем, по обеим схемам.

При любом типе взносов целесообразно гасить займ небольшими суммами, на 1-5 тысяч рублей превышающими платеж по кредиту. Взносы уменьшат либо срок ссуды, либо размер ежемесячной оплаты. Мера поможет снизить переплату или кредитную нагрузку и избежать просрочек.

Кредитные брокеры «Третий Рим» помогут своим клиентам выбрать оптимальный вид займа и способ досрочного погашения. Специалисты, знающие банковскую специфику изнутри, изучат финансовое положение и примут к сведению пожелания заемщика. Вместе с сотрудниками компании можно подобрать выгодный тип оплаты и избежать убытков.

Как рассчитать платеж по кредиту

- Расчет кредита с дифференцированным платежом достаточно прост. Определить сумму ежемесячного взноса можно по формуле:

- e= t/m+t*V*d/D/100, где

- e – ежемесячный платеж;

- t – сумма основного долга на дату расчета процентов по следующему взносу;

- V – величина процентной ставки;

- d – число дней в расчетном периоде;

- D – число дней в текущем году;

- m – число оставшихся месяцев уплаты.

Расчет аннуитетных платежей сложнее в разы и вызовет затруднения у человека без подготовки. Этот процесс лучше доверить специалистам. Обратиться с просьбой о вычислении можно к экспертам «Третий Рим» или сотрудникам банка.

Более простой способ узнать примерный размер взноса по ссуде – воспользоваться кредитным калькулятором. Программа, составленная ведущими специалистами, поможет рассчитать досрочное погашение кредита, сумму ежемесячной оплаты, процентов и определить размер кредитной нагрузки.

Калькулятор платежей по кредиту, предложенный экспертами «Третий Рим», позволит:

- узнать стоимость займа с учетом основного долга и процентов;

- уточнить способ расчета платежа;

- рассчитать ставку по кредиту;

- подобрать оптимальные предложения исходя из введенных параметров.

Большинство калькуляторов не включают в вычисления вознаграждение финансовых учреждений за обслуживание клиентов. Расчет кредита онлайн на нашем сайте учитывает комиссии банка и показывает суммы, наиболее близкие к реальности.