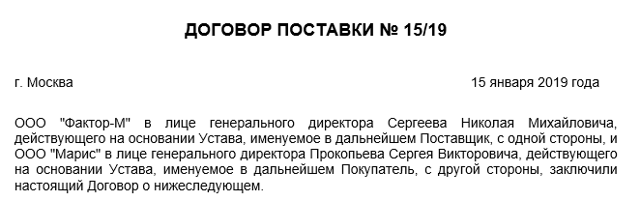

Договор без ндс образец 2023

Тут какой-то текстСчетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Тут какой-то текстСчетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Для чего нужен и можно ли обойтись без него

Счет на оплату считается необязательным документом, а потому без него можно обойтись. Он нужен исключительно для предоставления реквизитов контрагенту и побуждению его к более оперативной оплате.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично. Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Бланки счетов на оплату 2023 года

Предлагаем вам бесплатно скачать пустые бланки счетов на оплату, действительные в 2023 году.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны.

При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Почему в КУБе удобнее выставлять счета. Видео

Образцы заполнения счетов

Чтобы правильно внести в бланк реквизиты своей организации (или ИП) и плательщика, бесплатно скачайте шаблоны заполнения счета на оплату услуг и товаров.

- Хватит тратить время на заполнение шаблонов и бланков

- Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

- КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней БЕСПЛАТНЫЙ ДОСТУП

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.

Ошибки заполнения

У документа нет жесткой унифицированной формы, а потому при заполнении можно допустить те же ошибки, что и при составлении других внешних документов:

- неверно заполнить или пропустить обязательные реквизиты;

- не заверить документ у бухгалтера или руководителя;

- выставить ошибочную сумму.

Какие реквизиты указывают

При заполнении счета следует обязательно прописать следующие реквизиты:

- наименование документа;

- его номер;

- дату составления;

- название и реквизиты поставщика;

- данные покупателя;

- сведения о товаре или услуге: название, количество, цена;

- сумму к оплате и НДС (если есть);

- ФИО и подписи руководителя и бухгалтера с указанием должностей.

В каких случаях счет признают первичным документом

Официально счет на оплату не является первичным документом. Однако, при работе по договору контрагенты часто не перечисляют оплату без получения счета. Только получив счет на оплату, руководство компании дает указания о выплате, а бухгалтерия переводит средства. Выходит, что по факту счет выступает первичным документом, без которого расчеты с поставщиками не ведутся.

Нужна ли на счете печать

Печать не входит в перечень обязательных реквизитов счета на оплату. Ставить ее или нет, решает каждое предприятие самостоятельно, исходя из особенностей своего документооборота.

Сделать и заполнить счет на оплату онлайн бесплатно

Нужна помощь по выставлению счета или консультация?

Получите помощь экспертов бухгалтеров по выставлению счета

Договор поставки товара: бесплатно скачать образец на 2023 год

Чтобы письменно зафиксировать условия сделки, составляют договор поставки товара. Бесплатно скачать образец 2023 и другие виды соглашения: с предоплатой, разовый, о намерениях, — можно ниже.

Скачать договор бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Документ составляют в свободной форме. Хотя у каждой сделки индивидуальные условия, под рукой удобно иметь типовой договор на поставку товара: образец содержит все базовые пункты. Рассмотрим его подробнее.

Договор поставки товара: образец 2023

Упрощенный вариант договора поставки товара обычно включает:

- дату и место составления,

- предмет сделки,

- права и обязанности сторон,

- стоимость продукции,

- реквизиты сторон.

Это универсальный документ, который можно дополнять разными условиями. Скачайте наш актуальный в 2023 образец договора поставки товара — в нем есть все эти пункты.

В качестве дополнительных условий можно указать:

- порядок перехода права собственности на продукцию,

- информацию о доставке,

- возможные риски и другое.

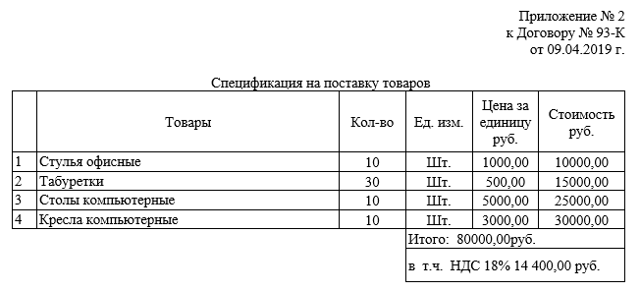

Отдельно рассмотрим бланк спецификации к договору поставки товара. Он необязателен, но крайне важен, так как в нем указывают качественные и количественные характеристики товара. Это удобнее, чем прописывать все детали в договоре.

Спецификация к договору поставки товара: скачать бесплатно образец 2023 года

Унифицированного бланка спецификации к договору поставки товара нет, поэтому составлять его можно в свободной форме. Но лучше скачать готовый шаблон. Вы всегда сможете его доработать: например, добавить нужные графы.

В бланке спецификации обычно указывают:

- название товара,

- единицы измерения и количество,

- стоимость по договору.

Можно добавить другие пункты, например, про упаковку и тару.

Подписать бланк спецификации должны обе стороны договора. Если этого не сделать, документ будет недействительным.

В зависимости от особенностей бизнеса могут потребоваться разные виды соглашений. Например, можно указать в договоре конкретный срок поставки или условия отсрочки платежа. Ниже мы разобрали самые популярные варианты. Выберите образец, который вам больше всего подходит, и скачайте его бесплатно.

Разовый договор поставки товара: образец

При разовой поставке товара нужно обязательно указать срок, в который всю продукцию должны привезти. В остальном отличий от обычного договора нет.

Счет-договор на поставку товара: образец

Счет-договор в основном используют при разовых покупках, когда нет больших материальных рисков.

Документ содержит:

- значимые условия договора: предмет соглашения, цену, количество и прочее,

- реквизиты, которые нужны для оплаты.

Основное отличие от типового договора поставки товара — наличие всех реквизитов для оплаты, то есть отдельно выставлять счет не нужно.

Счет-договор можно сделать в виде договора, тогда его должны подписать обе стороны. А можно — в виде оферты, в этом случае надо отметить, что оплата по документу автоматически означает согласие на заключение сделки.

Договор о намерениях поставки товара: образец

Договор о намерениях гарантирует, что стороны подпишут договор поставки товара. В нем прописывают все условия сделки. Затем их переносят в договор поставки. Оба документа похожи. Главное отличие — предметом соглашения о намерениях выступает еще один договор.

Если участник сделки нарушил договор о намерениях, на него можно подать в суд за неподписание основного контракта.

Договор поставки с отсрочкой платежа: образец 2023

В договоре нужно прописать условия отсрочки платежа:

- срок, в течение которого надо оплатить товар,

- обстоятельство, с которого будет начинаться время отсрочки,

- процент отсрочки, если он есть.

Например, условие об отсрочке может выглядеть так: «Отсрочка оплаты в размере 100% составляет 30 рабочих дней со дня поступления товара на склад покупателя».

Договор поставки товара с предоплатой: образец 2023 года

В договоре поставки товара с предоплатой должно быть указано, что покупатель оплатит покупку частично или полностью до передачи продукции.

Срок расчетов таком виде соглашений обычно устанавливают в договоре. Но, если предоплата указана, а ее срок не определили, оплатить продукцию надо в течение 7 дней с момента требования поставщика. Бесплатно скачать договор поставки товара с предоплатой (образец 2023 года) можно у нас — бланк полностью готов к использованию.

Предоплата часто используется в контрактах, поэтому важно следить за платежами и сроками, чтобы не запутаться. Это намного проще, когда процесс автоматизирован. В сервисе товарного учета МойСклад можно принимать предоплату от покупателей. Работать очень удобно: вы видите все заказы и отслеживаете платежи. Попробуйте наше основное приложение или программу для кассиров!

Более 2 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Для чего нужен рамочный договор поставки товара? За образец можно взять обычный контракт?

Рамочный договор поставки товара — это по сути типовое соглашение. Его используют, когда оговаривают общие условия сделки, которые потом уточняют при подписании основного контракта.

Например, заключить рамочный договор могут поставщик и покупатель, когда они не могут сразу определить количество поставляемого товара. Таким образом, можно использовать типовой договор поставки товара.

Образец 2023 года можно скачать здесь.

Нужно ли указывать НДС в договоре поставки товара?

Если товар облагается НДС, надо указать это в договоре. Например, отметить: «в т.ч. НДС 20%».

Где можно бесплатно скачать договор поставки товара для ИП, образец 2023 года?

Вы можете взять типовой бланк договора поставки товара. Бесплатно скачать его можно здесь. Не забудьте указать паспортные данные предпринимателя.

Мы занимаемся поставкой молочной продукции. Какой образец договора нужен?

Вам понадобится договор поставки продуктов питания. Это вариант типового контракта адаптирован для пищевой продукции: в нем четко указываются сроки доставки и условия хранения и перевозки, например, температура и влажность.

Договор поставки продуктов питания: бесплатно скачать образец 2023 года

Приложениями к договору поставки могут быть:

- ветеринарная справка,

- медкнижка водителя,

- санитарный паспорт автомобиля и другие документы.

Вам могут понадобиться:

Договор между ИП и ООО на оказание услуг образец

Любой договор – это соглашение нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Сторонами договора, т.е. участниками сделки, могут быть организации, индивидуальные предприниматели, обычные физические лица, органы власти и другие правоспособные субъекты.

Один из самых популярных видов договоров для малого бизнеса – это оказание услуг. Часто заказчиками услуги являются организации, а исполнителями – физические лица, в том числе, ИП. Это удобно, если компании требуется какая-то разовая услуга, и для неё нет необходимости брать человека в штат.

Заключая договор между ООО и ИП, надо обязательно сделать акцент на том, что исполнитель является субъектом предпринимательской деятельности. А ещё стоит убедиться, что у индивидуального предпринимателя среди кодов ОКВЭД указан тот, который соответствует выполняемой услуге.

Почему важно указать статус ИП при заключении договора услуг

Перед тем, как перейти к конкретике по заключению договора с ИП на оказание услуг, разберёмся в его правоспособности. Дело в том, что одну и ту же услугу человек может оказать в разных статусах:

В первых двух вариантах заказчик несёт обязанность по удержанию 13% НДФЛ (а с дохода свыше 5 млн рублей — 15%) и оплате страховых взносов за исполнителя.

По трудовому договору и договору ГПХ с 2023 года надо платить единый тариф в размере 30% от выплаченной суммы (для многих работодателей есть льготы). Кроме того, за наёмных работников платят взносы на травматизм по тарифу от 0,2% до 8,5%.

За исполнителей по ГПХ эти платежи перечисляют, если такое условие прямо указано в договоре.

https://www.youtube.com/watch?v=a4S8Hf6lHB4\u0026pp=ygUw0JTQvtCz0L7QstC-0YAg0LHQtdC3INC90LTRgSDQvtCx0YDQsNC30LXRhiAyMDIz

И только если исполнитель зарегистрирован в качестве индивидуального предпринимателя, обязанности по перечислению налогов и страховых взносов возлагаются на него, а не на заказчика. В этом случае к деятельности физического лица применяются нормы ГК РФ о коммерческих организациях (статья 23). То есть ООО-заказчик и ИП-исполнитель являются равноправными субъектами бизнеса.

Налоговые органы следят за тем, чтобы договор между ИП и ООО не имел признаков трудового или договора ГПХ с обычным физлицом.

Особенно рискованно заключать договор с бывшим работником организации, который теперь оказывает услуги в качестве субъекта предпринимательской деятельности.

Такая сделка может быть переквалифицирована в трудовой договор, что повлечет негативные для заказчика последствия.

Таким образом, заключая договор с индивидуальным предпринимателем на оказание услуг, убедитесь, что:

- в преамбуле договора отражён статус исполнителя. Например, так: Семенов Виктор Павлович, зарегистрированный в качестве индивидуального предпринимателя, далее именуемый «Исполнитель»;

- в разделе «Адреса и реквизиты сторон» указаны ОГРНИП, ИНН, банковские реквизиты индивидуального предпринимателя;

- в сведениях из ЕГРИП среди кодов ОКВЭД есть те, которые соответствуют оказываемой услуге (иначе ИФНС может расценить такие услуги, как оказанные исполнителем в качестве обычного физлица).

Очень желательно, чтобы ООО не являлось единственным заказчиком услуг у этого исполнителя. Наличие нескольких не связанных между собой заказчиков или дополнительные направления бизнеса, которыми занимается исполнитель, доказывает факт самостоятельной предпринимательской деятельности.

Особенности оказания услуг

Образец договора на оказание услуг вы можете скачать ниже, а пока расскажем, что означает это понятие. Между услугами и работами есть отличия, поэтому оформляются они по-разному.

Услуга — это действия исполнителя, выполняемые по заданию заказчика и направленные на удовлетворение определённых потребностей. Например, в информации, связи, лечении, безопасности, образования.

Чаще всего услуга не имеет вещественного результата и, по умолчанию, оказывается лично конкретным исполнителем. Привлекать к оказанию услуги третьих лиц можно, если договор это прямо предусматривает.

Работа направлена на достижение определённого вещественного результата, и для её выполнения заключают договор подряда, а не услуг. Здесь, наоборот, подрядчик по умолчанию вправе привлекать к выполнению работ третьих лиц – субподрядчиков. Ведь значение имеют не действия сами по себе, а полученный результат.

Учитывайте указанные отличия, когда заключаете договор между ИП и ООО, потому что это разные сделки, каждая из которых регулируется своими статьями ГК РФ.

Например, по договору оказания услуг исполнитель вправе отказаться от него при условии возмещения заказчику убытков (статья 782 ГК РФ). А вот подрядчик немотивированно отказаться от договора по умолчанию не вправе.

Отказ от работ должен быть мотивированным (статья 719 ГК РФ).

Обязательные условия договора оказания услуг

У каждого вида договора есть обязательные условия, их ещё называют существенными. К ним относятся условия, прописанные в ГК РФ, а также любые другие, на которых настаивает одна из сторон. Если по существенным условиям партнеры не пришли к согласию, сделка считается незаключённой.

Типовой шаблон договора оказания услуг законом не утверждён, а существенное условие, установленное Гражданским кодексом, у него одно. Это предмет договора, где важно описать конкретные действия или деятельность исполнителя. Здесь можно употреблять формулировки из классификатора видов экономической деятельности. Однако не всегда этого будет достаточно.

Например, если услуга должна быть оказана на конкретном объекте, принадлежащем заказчику, то надо указать его подробный адрес. Если услуга может быть измерена, то это тоже надо прописать. Например, количество часов консультаций, площадь помещений для уборки, объём вывезенных отходов.

Правовое регулирование договора услуг

В Гражданском кодексе есть отдельная глава 39, которая регулирует возмездное оказание услуг между ООО и ИП. Образец договора должен учитывать эти положения. Кроме того, для отдельных видов услуг предусмотрены специальные нормы. Это НИОКР, перевозка, транспортная экспедиция, услуги банков, хранение, поручение, комиссия, доверительное управление имуществом.

Так, если организация заказывает у индивидуального предпринимателя услугу по перевозке грузов, недостаточно руководствоваться только разделом 39 ГК РФ. Обязательно учитывайте положения главы под номером 40. В отношении других услуг, например, образовательных, медицинских, ветеринарных, аудиторских, консультационных, информационных, специальных норм ГК РФ не устанавливает.

https://www.youtube.com/watch?v=a4S8Hf6lHB4\u0026t=93s

Договор с ИП, как с субъектом предпринимательской деятельности, обязательно заключается в письменной форме.

Образец договора услуг с ИП

А теперь на конкретном примере рассмотрим образец договора оказания услуг, где ООО является заказчиком, а индивидуальный предприниматель – исполнителем.

В компании «Вега» нет штатного юриста, но ей нужна консультация в отношении договоров, применяемых в хозяйственной деятельности. В частности, надо провести анализ договорных условий с выявлением возможных судебных рисков для заказчика. Кроме того, надо выявить сделки, по которым у ООО «Вега» есть реальные шансы взыскать дебиторскую задолженность с контрагентов.

Предмет договора оказания услуг описан детально, поэтому нет риска в признании его незаключенным. В условиях также подробно прописаны:

- цена и порядок расчетов;

- сроки оказания услуги;

- процедура принятия услуг заказчиком;

Остальные разделы договора, такие как его изменение и расторжение, ответственность сторон, порядок разрешения споров, заключительные положения, являются стандартными.

Скачать образец договора на оказание консультационных услуг между ООО и ИП

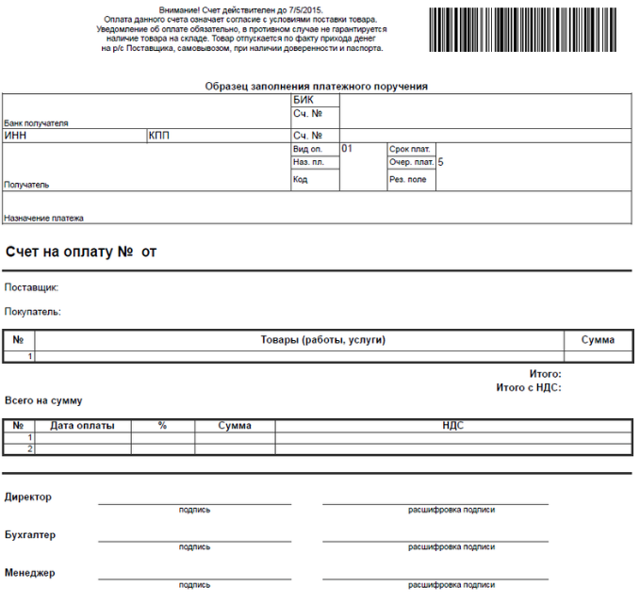

Как выставить счет на оплату от ИП

Счет на оплату – это документ, в котором содержаться реквизиты для перечисления средств продавцу, наименование и количество товара или предоставленной услуги. Он не является обязательным документом при совершении платежа, но его наличие поможет подтвердить намерение сторон, если возникнут проблемы между покупателем и поставщиком.

Как правильно указывать стоимость в счете

Образец выставления счета на оплату от ИП без НДС

Очередность заключения договора и выставления счета

Поскольку требование обязательного формирования счета при покупке отсутствует, нет и унифицированной формы для его составления. Главное, чтобы из документа было понятно, какой товар или услуга оплачивается, кто продавец, куда должны быть перечислены деньги.

Какие раздел должен содержать счет:

- Полные реквизиты продавца. Указывается не просто расчетный счет, но и банк получателя средств, ИНН, КПП, БИК, наименование продавца.

- Название документа, его номер и дата.

- Наименование покупателя.

- Перечисление оплачиваемых товаров или услуг и их характеристикой, количеством, стоимостью.

- Сумма счета цифрами и прописью.

- Указывается сумма НДС или ставится отметка «Без НДС».

- Подписывают счет уполномоченные лица: директор, бухгалтер, менеджер компании. При выставлении счета ИП, он может подписать его единолично, если в штате нет официального бухгалтера.

- Подписи должны быть удостоверены печатью (при наличии).

- Дополнительно в счете может быть указан срок его действия, ссылка на договор, на основании которого выписан счет.

Счет выражает согласие с условиями поставки товара. Он может содержать условия отпуска товара, порядок оплаты, дополнительные условия, которые установлены договором.

Образец стандартного счета:

Как правильно указывать стоимость в счете

Особенностью налогообложения предпринимателей является факт, что они часто находятся на упрощенной системе и не являются плательщиками НДС. Поэтому в счете после суммы ставится фраза «Без НДС».

Если предприниматель находится на общей схеме налогообложения, он должен выделить его величину в стоимости товара в счете. Например, счет выписан на 50000 руб., в т. ч. НДС 10000 руб.

Для контроля итоговая сумма в счете должна быть написана прописью.

Образец выставления счета на оплату от ИП без НДС

Для наглядности давайте рассмотрим, как сделать счет на оплату от ИП для ООО на основе следующей информации:

- Поставщик: ИП Иванов Иван Иванович. Адрес 125417 г. Москва ул. Новая д. 35. ИНН 773658178. Номер расчетного счета 40817810704360010357. Банк: ОАО «Альфа- Банк», г. Москва, ИНН: 7728168971, БИК: 044525593, Корр. счет: 30101810200000000593. Телефон +7 (999) 357-86-95

- Покупатель: ООО «Актив-Плюс». Адрес 125789 г. Москва ул. Клинская д. 198/1. Телефон +7 (990) 700-21-21.

- Основание выписки счета: Договор на поставку товаров № 36/21 от 15.01.2021 г.

- Товар: коврики гимнастические в количестве 50 шт. по цене 1500 руб. за 1 шт.

Скачаем бланк счета из интернета. Это можно сделать на популярных сайтах по ведению бухучета.

https://www.youtube.com/watch?v=a4S8Hf6lHB4\u0026pp=YAHIAQE%3D

Вводим информацию в форму:

| ОАО «Альфа- Банк», г. Москва | БИК | 044525593 | |

| Сч. № | |||

| Банк получателя | |||

| ИНН 773658178 | КПП | Сч. № | 40817810704360010357 |

| ИП Иванов Иван Иванович | |||

| Получатель |

| Счет №36 от 20 января 2021г. |

| Поставщик: | ИП Иванов Иван Иванович. Адрес 125417 г. Москва ул. Новая д. 35. ИНН 773658178. Телефон +7 (999) 357-86-95 |

| Покупатель: | ООО «Актив-Плюс». Адрес 125789 г. Москва ул. Клинская д. 198/1. Телефон +7 (990) 700-21-21. |

| Основание: | Договор на поставку товаров № 36/21 от 15.01.2021 г. |

| № | Наименование работ, услуг | Кол-вo | Ед. | Цена | Сумма |

| 1 | Коврики гимнастические | 50 | Шт. | 1500 руб. | 75000 руб. |

| Итого: | 75000 руб. |

| В том числе НДС: | НДС не облагается |

| Всего к оплате: | 75000 руб. |

| Всего наименований 1. | |

|

ИП Иванов И.И. __________________________________Иванов И.И.

Главный бухгалтер ––––––––––––––––––––––––––––––– Иванов И.И.

Очередность заключения договора и выставления счета

Отношения между поставщиком и покупателем всегда возникают на основании договора, который определяет порядок расчетов и поставки товаров и /или оказания услуг. Поэтому сначала заключается договор, затем выписывается счет на оплату.

В зависимости от условий в рамках одного договора может быть выписано несколько счетов.

Договор-счет

Гражданский Кодекс РФ не регламентирует строго порядок заключения сделок между сторонами (за исключением определенных видов деятельности). Поэтому для упрощения расчетов часто между сторонами договор вообще не заключается.

Его роль исполняет договор-счет, который выписывается на поставку товара. В этом случае счет на оплату от ИП должен будет содержать все существенные условия оплаты и поставки товара, чтобы у сторон не возникло разночтения.

Например, указывается, что отгрузка товара будет произведена в течение 3-х дней после поступления денег или деньги будут перечислены в течение 1-го дня после поставки товара.

Часто задаваемые вопросы

Можно ли выставить счет на оплату от ИП ранее, чем заключен договор на поставку?

Да, но в этом случае лучше в договоре указать факт, что этот счет является частью данного договора.

Когда выписывается счет при авансовой оплате по договору?

Если по договору предусмотрена авансовая оплата, процедура поставки товара и оплаты счета состоит в следующем:

- Стороны заключают договор, где прописаны условия поставки.

- Продавец ИП выписывает покупателю счет, который тот оплачивает.

- Продавец отгружает товар.

В этом случае указывается номер и дата счета.

Резюме

- Выписка счета не является обязательной процедурой при отгрузке товара или для оплаты услуг, но, чтобы исключить вероятность разногласий между сторонами, лучше, чтобы он был на каждую отгрузку товаров.

- Если есть договор, счет выписывается на его основании.

- Можно выписать договор-счет, содержащий все необходимые условия.

- Счет ИП может выписать самостоятельно или воспользоваться услугами специальных сервисов.

Договор без НДС: образец для ИП и ООО

Составление договора – важная часть процедуры оформления гражданско-правовых отношений между сторонами сделки. Одним из составляющих соглашения является раздел, касающийся стоимости и суммы НДС.

Нередко НДС в договоре не указан.

Сегодня мы поговорим о том, правомерно ли составление соглашения без НДС, как составлять договор без НДС для ИП и юрлиц, как рассчитать налог, если его сумма в соглашении отсутствует.

Ндс в договоре: право или обязанность

Согласно ГК РФ, стороны при заключении договора самостоятельно прописывают его условия.

Указание предмета договора, цены сделки, порядка расчетов – все это указывается в соглашении согласно договоренности и на усмотрение сторон.

Возникает вопрос: насколько правомерно указание в соглашении стоимости товара без НДС? Считается ли договор действительным? Какое право на указание/неуказание НДС в договоре имеют ИП и юрлица? Подробнее об этом – ниже.

Правила и ограничения для юрлиц

ГК РФ не предусматривает каких-либо ограничений при составлении договора юрлицами – все условия соглашения организация указывает на свое усмотрение. Но при этом не стоит забывать о налоговых последствиях и перед тем, как составлять договор без НДС, ознакомиться с позицией НК по этому вопросу.

Налоговое законодательство определяет, что операции с НДС, которые осуществляет организация, должны быть подтверждены документами, в том числе договором.

К примеру, Ваша организация как юрлицо реализует товары и предъявляет НДС к оплате покупателю. При этом размер налога должен быть указан отдельно как в счете-фактуре, так и в договоре. Это же правило действует и в обратном случае: если Вы принимаете НДС к вычету, то Вам следует иметь при себе счет-фактуру и договор с выделенным НДС.

В то же время НК предусматривает случаи, в которых Вы можете не указывать сумму НДС в договоре, в частности, если: (нажмите для раскрытия)

- Ваша организация использует спецрежим и не является плательщиком НДС. К примеру, Вы используете «упрощенку» или платите вмененный налог;

- Вы как юрлицо приобретаете товары, которые не являются объектом налогообложения НДС. Аналогичное правило действует при производстве таких товаров;

- Вы являетесь импортером товаров, не облагаемых НДС;

- Вы экспортируете товары за границу. Не облагается НДС как экспорт товаров, ранее приобретенных, так и реализация продукции собственного производства.

Как видим, налоговое законодательство предусматривает для юрлиц широкий перечень условий, в рамках которых отсутствует налогообложение НДС. В случае, если Ваши операции подпадают под критерии, указанные выше, в договоре Вы можете не указывать сумму НДС или указать «без НДС».

Скачать примерный образец типового договора без НДС: образец

Все операции, описанные выше, не являются объектами налогообложения НДС. Но кроме этого отдельное внимание стоит уделить операциям, по отношению к которым применяются льготные условия налогообложения. Ниже в таблице приведен перечень операций, освобожденных от налогообложения НДС.

| Предмет договора | Описание |

| Займы | Если Ваша фирма предоставляет денежные займы, то в договоре на передачу средств в заем сумму НДС можете не указывать. |

| Реализация металлоотходов | Вы можете указать «без НДС» в договоре, согласно которого реализуете металлолом. |

| Услуги образовательных и культурных учреждений | Согласно ст. 149 НК, деятельность театров, концертных залов, музеев НДС не облагается. Поэтому при составлении договора на оказание услуг данными организациями сумму НДС указывать не нужно. Что касается образовательных учреждений, то их услуги льготируются в случае, если услуги оказывает некоммерческая организация. |

| Рекламные товары | Если Ваша организация в целях рекламы передает товары (материалы, услуги), то в договоре сумму НДС можно не указывать. Данное правило действует только при условии: стоимость товара – до 100 руб./ед. |

Пример №1.

В августе 2016 АО «СтройСервис» планирует направить своих сотрудников (бухгалтеров и экономистов) на курс профессиональной подготовки. В связи с этим между АО «СтройСервис» и Национальным экономическим институтом (некоммерческая организация) заключен договор:

- предмет договора – оказание образовательных услуг (прохождение сотрудниками «СтройСервиса» курса «Бухгалтерский учет в строительных организациях»);

- цена договора – 8.741 руб.

При оформлении соглашения Национальным экономическим институтом в графе «Стоимость услуг» указано «8.741 руб. без НДС».

Оформление документов для ИП

Если Вы зарегистрировали ИП, то указывать в договоре «без НДС» Вы можете согласно общему порядку, описанному выше. Иными словами, если Вы как ИП осуществляете операции, которые не облагаются НДС или льготируются, то при составлении договора в графе «Стоимость услуг» укажите «без НДС». статью: → «Платит ли ИП НДС на УСН, ОСНО? Освобождение от уплаты НДС».

Как правило, ИП не платят НДС в силу того, что предприниматели применяют специальные режимы налогообложения, в рамках которых освобождаются от уплаты НДС.

В частности, Вы можете не платить НДС, если используете патентную систему, «упрощенку» или платите вмененный налог. Во всех перечисленных случаях уплата единого налога заменяет уплату НДС. То есть, если Вы зарегистрировали ИП и используете один из упрощенных режимов, то в договоре сумму НДС Вам указывать не нужно.

Образец заполнения договора

Как мы говорили выше, Вы имеете право составлять договор в той форме и с теми условиями, которые удобны Вам и второй стороне, и которые соответствуют сути сделки. Если Вы оказываете услуги, не облагаемые НДС или освобожденные от налога, то в графе «Стоимость услуг» Вы можете указать «без НДС». Образец заполнения договора представлен в примере ниже.

Пример №2.

ИП Сидорчук оказывает услуги по пошиву и ремонту одежды, применяет УСН. 12.09.2016 между Сидорчуком и АО «Чисто Сервис» заключен договор:

- предмет договора – пошив партии халатов для уборщиц (12 штук);

- цена договора – 8.320 руб. за партию халатов.

Так как Сидорчук платит единый налог в рамках «упрощенки», то от уплаты НДС он освобожден. При составлении договора в графе «Стоимость услуг» Сидорчук указал: «Стоимость услуг по пошиву халатов (12 единиц) составляет 8.320 руб. (Восемь тысяч триста двадцать) рублей 00 копеек.

Данные услуги НДС не облагаются в связи с тем, что «Исполнитель» оплачивает единый налог в рамках упрощенной системы налогообложения. Основание — п. 2 ст. 346.11 глава 26.2 НК РФ. «Исполнитель» не является плательщиком НДС. Основание — письмо МНС РФ от 15.09.03 №22-1-14/2023-АЖ397.» статью: → «Возмещение НДС при УСН. Примеры».

Расчетная сумма НДС

Допустим, Ваша фирма является плательщиком НДС и осуществляет операции, облагаемые налогом. При этом сумма НДС в договоре в силу тех или иных причин указана не была. Как рассчитать НДС по операции в данном случае? Вам следует исчислять НДС по расчетной сумме, то есть в составе цены договора:

НДС = ЦД (цена договора) * 18 / 118.

Рассчитав сумму налога, Вам необходимо выставить заказчику счет-фактуру, где размер НДС указан отдельной строкой. Для исключения разногласий с покупателем и налоговыми органами, дополните договор дополнительным соглашением, в котором уточните цену договора и размер налога.

Пример №3.

Между АО «Сфера» и ООО «База» заключен договор на поставку бумаги. В договоре указана стоимость поставки – 18.314 руб. Информация об НДС в соглашении отсутствует. АО «Сфера» и ООО «База» — плательщики НДС, операции по договору являются налогооблагаемыми.

Бухгалтером «Сферы» определен размер НДС по расчетной ставке:

18.314 руб. *18 / 118 = 2.794 руб.

«Базе» выставлен счет-фактура:

| Наименование | Цена | НДС | Стоимость |

| Бумага А4 | 15.520 руб. | 2.794 руб. | 18.314 руб. |

| ИТОГО: | 18.314 (восемнадцать тысяч триста четырнадцать) руб. 00 коп, в т.ч. НДС 2.794 (две тысячи семьсот девяносто четыре) руб. 00 коп. |

Ндс сверх цены договора

Возможна ситуация, когда НДС в договоре не указан, но при этом в цену договора налог не включен. К примеру, в тексте деловой переписки прямо говориться о том, что сумма, указанная в договоре, не включает НДС и налог следует дополнительно приплюсовать к стоимости, указанной в договоре. Также в тексте соглашения может быть указано следующее:

«Стоимость услуг по договору составляет ___ руб. без НДС. Сумму НДС заказчик уплачивает дополнительно».

- В таком случае налог следует исчислять сверх цены, указанной в договоре:

- НДС – ЦД * 18%,

- Где ЦД – стоимость услуг (работ, товаров) по договору.

- Пример №4.

ООО «Стимул» реализует АО «Сафари» компьютерное оборудование. В разделе «Стоимость товара» в соглашении указано: «Стоимость услуг по договору составляет 802.450 руб. без НДС. Сумму НДС заказчик уплачивает дополнительно».

Бухгалтер «Стимула» рассчитал НДС таким образом:

802.450 руб. * 18% = 144.441 руб.

Общая сумма к оплате «Сафари» составила:

802.450 руб. + 144.441 руб. = 946.891 руб.

Счет-фактура оформлен бухгалтером «Стимула» так: (нажмите для раскрытия)» style=»fancy»]

| Наименование | Цена | НДС | Стоимость |

| Монитор Dell | 802.450 руб. | 144.441 руб. | 946.891 руб. |

| ИТОГО: | 946.891 (девятьсот сорок шесть тысяч восемьсот девяносто один) руб. 00 коп, в т.ч. НДС 144.441 (сто сорок четыре тысячи четыреста сорок один) руб. 00 коп. |

[/su_spoiler]

Частые вопросы и ответы на них

Вопрос №1. 12.08.16 между АО «Фаза» и ООО «Глобал» заключен договор, оплата по которому составляет 12.741 руб., информация об НДС отсутствует.

В официальной переписке, предшествовавшей заключению договора, есть информация о том, что цена договора (12.741 руб.) НДС не учитывает и «Глобал» обязуется доплатить налог дополнительно.

После подписания договора «Глобал» отказался оплачивать НДС сверх указанной в договоре цены. Имеет ли право «Фаза» предъявлять «Глобалу» дополнительно сумму налога к оплате?

«Фаза» вправе обратиться с иском в суд для взыскания суммы НДС с «Глобала». Основанием для этого станет письма или прочие документы, подтверждающие деловую переписку.

Вопрос №2. АО «Магнат» приобрел у ООО «Дельта» партию товаров. Цена партии по договору – 741.300 руб., информация об НДС отсутствует. Сумма НДС дополнительно начислена к цене договора (741.300 руб. * 18% = 133.434 руб.) и оплачена «Дельтой» за счет собственных средств. Может ли «Магнат» принять к вычету НДС?

Так как сумма НДС оплачена продавцом («Магнатом»), то «Дельта» не имеет права принимать налог к вычету. В данном случае «Дельтой» будут признаны расходы на покупку товаров (741.300 руб.).

Вопрос №3. ИП Кожухов оказывает услуги в сфере общепита и применяет ЕНВД. В апреле 2016 Кожухов нарушил условия применения «вмененки», в связи с чем автоматически переведен на ОСНО и признан плательщиком НДС. В августе 2016 Кожухов оформил договор, не указав в нем НДС. Необходимо ли Кожухову начислять НДС?

Договор заключен после того, как Кожухов потерял право на ЕНВД и признан плательщиком НДС. Поэтому Кожухов должен начислить НДС, исходя из расчетного показателя, то есть выделить налог из суммы соглашения.

Как правильно: без НДС или Ндс не облагается?

Ндс не облагается, без НДС. Само по себе это одно и то же. Однако, заключая договор с продавцом, освобожденным от НДС, к выбору формулировки нужно подходить с осторожностью. Последствия могут быть разными. Будем разбираться.

Главный документ, где нужно правильно указать НДС, — это счет-фактура.

Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства от 26 декабря 2011 г. № 1137) предусматривают, что ставка НДС указывается в графе 7 счета-фактуры. По операциям, указанным в пункте 5 статьи 168 НК РФ, вносится запись «без НДС» (здесь как раз говорится об освобождении от НДС по статье 145 НК РФ).

Напомним, что такое освобождение можно использовать на общей системе налогообложения, когда за 3 предшествующих последовательных календарных месяца сумма выручки от реализации (без учета НДС) не превысила в совокупности 2 000 000 рублей.

Если продавец освобождается от НДС по статье 145 НК РФ, он остается обязанным выставлять счета-фактуры. В этом случае в графе 7 счета-фактуры пишут «Без налога (НДС)» (или «Без НДС», как сказано в правилах). На это прямо указывает пункт 5 статьи 168 НК РФ.

Заметим, что если «освобожденец» выставит покупателю счет-фактуру с выделенной суммой НДС, то ему нужно всю сумму налога уплатить в бюджет и сдать декларацию по НДС (п. 5 ст. 173 НК РФ).

Налоговый кодекс упоминает еще расчетные и первичные документы, где налог должен быть выделен отдельной строкой (п. 4 ст. 168 НК РФ). О договорах в кодексе ничего не говорится.

Однако, заключая договор с продавцом, освобожденным от НДС по статье 145 НК РФ, к выбору формулировки нужно подходить с осторожностью.

Без НДС

Стороны договора договорились, что сумма оплаты указывается без НДС. Это соответствует требованию статьи 168 НК РФ, где сказано, что сумма НДС предъявляется дополнительно к цене товара, работы или услуги. Поэтому, если продавец освобожден от НДС по статье 145 НК РФ, то НДС он покупателю не предъявляет.

И если у продавца появляется обязанность по уплате НДС, он вправе просто увеличить стоимость отгрузки на сумму налога и указывать это в счетах на оплату.

Увеличить на сумму НДС цену, указанную в договоре, без заключения дополнительного соглашения об увеличении стоимости можно, если в договоре сумма оплаты указана без НДС. Это соответствует нормам статьи 168 НК РФ.

Ндс не облагается

Другая ситуация. Стороны указали в договоре — «Ндс не облагается».

Это может означать, что товар, работа или услуга, за которую определена цена, налогом не облагается, то есть относится к льготируемым. Все в порядке, если он таким и останется до конца действия договора.

Если же эта формулировка использована в случае, когда продавец на момент заключения договора освобожден от НДС по статье 145 НК РФ, то неприятности могут возникнуть, если он в периоде действия договора потеряет право на освобождение. Тогда формулировка «Ндс не облагается» становится просто ошибочной.

В этом случае без дополнительного соглашения к договору не обойтись. Ведь в нем появилось условие, являющееся незаконным. Кроме того, если покупатель работает на общей системе и может пользоваться правом на вычеты, применять вычеты при наличии записи в договоре о том, что реализация Ндс не облагается, может не понравиться проверяющим.

Если исполнитель на УСН, то в договоре нужно написать, что Ндс не облагается в соответствии с пунктом 2 (для юрлиц) или пунктом 3 (для ИП) статьи 346.11 НК РФ.

Как правильно указать НДС в договоре

При заключении договора одним из важнейших аспектов является цена. Но, согласовав с контрагентом стоимость, не следует забывать о том, что ее нужно правильно указать в тексте контракта, учитывая сумму НДС.

Некорректная формулировка и невнимательность в этом вопросе могут весьма дорого обойтись обеим сторонам сделки. Рассмотрим, как следует отражать НДС в договоре, чтобы избежать проблем с контрагентами и проверяющими.

Обязательно ли указывать ставку НДС в договоре

Взаимоотношения между экономическими субъектами основаны на принципе свободы договора (ст. 421 ГК РФ). Ограничения здесь возможны только, если в ГК РФ или федеральных законах предусмотрены особые правила для отдельных видов сделок. Например, договор купли-продажи недвижимости должен обязательно включать в себя цену (ст. 555 ГК РФ).

Но речь в данном случае идет о цене вообще, о выделении из нее налога ГК РФ ничего не говорит. Налоговый Кодекс обязывает продавцов выделять НДС в счетах-фактурах (п. 5 ст. 169 НК РФ), но про договоры опять-таки ничего конкретного не говорится.

Получается, что законодательство не содержит прямых указаний на необходимость отражения в договоре сведений об НДС. Но делать это все-таки необходимо, в противном случае может возникнуть немало проблем.

Как платить НДС в 2019 году (порядок и сроки)

Что делать если в договоре не указана ставка НДС

Если в договоре не указан размер НДС, то возникает вопрос: включает ли его в себя договорная цена?

Если присутствует формулировка «без учета НДС», то особых проблем не будет. Покупатель должен оплатить указанную в договоре цену и дополнительно к ней — налог по действующей на момент отгрузке ставке (ст. 168 НК РФ).

А если указана сумма в рублях, без какой-либо информации о налоге? Такая неопределенность может стать (и нередко становится) причиной конфликтов между сторонами сделки.

Кто платит НДС (продавец или покупатель)

Поставщику выгоднее предъявить НДС «сверху», т.е. дополнительно к договорной цене. А покупатель будет настаивать на том, что в договоре указана сумма с учетом НДС.

Важно!

Судебная практика складывается противоречиво. Правда, Высший Арбитражный Суд РФ все же встал на сторону покупателей (п. 17 Постановления Пленума ВАС от 30.05.2014 № 33).

Судьи указали, что «по умолчанию», при отсутствии прямых указаний в тексте контракта или иной информации, сумму налога нужно выделять из договорной цены расчетным методом. Причем бремя обеспечения наличия нужной информации ВАС РФ возложил на продавца.