Реструктуризация долга по кредиту что означает и как оформить 2023

Сложности с кредитными выплатами – не повод скрываться от банка. Игнорирование ситуации может привести к печальным последствиям.

Банк вправе начислить пени и штрафы, потребовать досрочного возврата долга в полном объеме и даже забрать заложенное имущество, например, ипотечную квартиру.

Поэтому, как только возникли проблемы с погашением кредита, стоит рассмотреть вопрос о реструктуризации кредита.

Реструктуризация кредита означает изменение его параметров таким образом, чтобы заемщику стало легче его погашать, но банк, при этом, не терял собственной прибыли.

Эта процедура проводится в индивидуальном порядке по соглашению между банком и заемщиком. Каждая ситуация рассматривается персонально банковскими менеджерами. Как правило, банк самостоятельно разрабатывает «стандартные» программы реструктуризации, применимые в наиболее распространенных ситуациях.

Реструктуризация долга в том же банке возможна по любому кредиту. Ипотека, автокредит, потребительский, кредитные карты или бизнес-займы – ограничений законом не установлено, все зависит от внутренней политики банка.

Чтобы банк пошел навстречу и одобрил реструктуризацию, в жизни заемщика должны произойти объективные обстоятельства, которые серьезно затрудняют погашение кредита по установленному графику. К таким обстоятельствам чаще всего относятся:

- потеря работы по любому основанию, и особенно в связи с сокращением штата или ликвидацией предприятия;

- снижение зарплаты (например, отправили в бессрочный неоплачиваемый отпуск, стали платить черную зарплату и т.д.);

- смерть супруга-созаемщика по ипотечному договору;

- пополнение в семействе, особенно для одиноких матерей или отцов;

- травма, серьезное длительное заболевание или инвалидность;

- призыв в армию;

- существенное изменение курса валют, если кредит выдан не в рублях.

Если банк в одностороннем порядке поднял ставку по кредиту – это тоже повод обратиться за реструктуризацией.

Бесплатная консультация юриста Москва и московская область (Ежедневно 9-21 ч)

Онлайн-чат (круглосуточно)

В отличие от рефинансирования, реструктуризация проводится в собственном банке (в том, где вы брали кредит). Реструктуризация не имеет универсальных условий, всегда проводится строго персонально и с учетом индивидуальных особенностей клиента и его задолженности.

Программы рефинансирования разрабатываются для привлечения новых клиентов, поэтому по ним можно найти готовые утвержденные условия.

Кредитные каникулы – это временная мера. Их суть в том, что платежи по кредиту временно замораживаются. Платить в период каникул не нужно, а сумма, которую начислили за это время, включается в основной долг и позже перераспределяется по графику платежей. Штрафы и пени в кредитные каникулы не начисляются.

Реструктуризация кредита Сбербанка

Однако по завершению льготного периода договор продолжается на прежних условиях. Как правило — проценты, срок и валюта не меняются.

Но нужно быть готовым, что банк вам может навязать другие правила. Внимательно изучите предложенные изменения!

Реструктуризация же позволяет изменить условия на все будущее время кредита. Будет сделан существенный пересмотр условий, в особенности ставки и срока. Поэтому если обстоятельства, которые мешают гасить кредит, не отпадут в течение ближайшего полугода, лучше обратиться за реструктуризацией.

Каждый банк просит документы для реструктуризации по своему перечню, но основной список такой:

- паспорт заемщика и созаемщиков, если они есть;

- копию вашего кредитного договора и страховки (но как правило, они есть в базе банка, в частности, если было онлайн-оформление кредита);

- документы, подтверждающие сложное финансовое положение заемщика.

В последний пункт входят любые финансовые и иные документы, например справка 2-НДФЛ, приказ об увольнении и другие трудовые приказы, налоговые декларации, уведомления для ИП из налоговой, копия трудовой книжки, документы из центра занятости населения, свидетельство о рождении ребенка, свидетельство о смерти созаемщика, медицинские документы. Строгого перечня нет.

Заявление на реструктуризацию кредита можно подать онлайн через личный кабинет своего банка, либо в письменном виде лично в офис, заказным письмом или курьерской службой. Заявление может рассматриваться до 1 месяца. Еще до 3 месяцев может уйти на разработку новых условий.

Скачать шаблон заявления на реструктуризацию (все банки).

Пошаговая процедура реструктуризации кредита выглядит так:

- Заемщик обращается в банк с заявлением о реструктуризации и дополнительными документами.

- Банк рассматривает заявление и в случае одобрения предлагает варианты реструктуризации кредита.

- Заемщик выбирает удобный вариант реструктуризации.

- Банк готовит необходимые документы. Стороны подписывают бумаги, после чего реструктуризация считается завершенной.

Потребительский кредит

Теперь погашать кредит нужно по новым правилам.

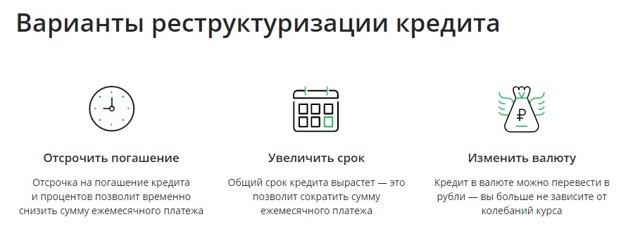

Закон не устанавливает строгих вариантов реструктуризации, их предлагает банк. Как правило, это:

- изменение срока кредита – самый популярный вариант, ведь за счет увеличения срока уменьшается ежемесячный платеж (но при этом может вырасти переплата);

- изменение процентной ставки – встречается редко и в условиях, когда либо банк сам поднял ставку, либо Центробанк снизил ключевую ставку;

- изменение валюты кредита – актуально для кредитов, выданных в долларах или евро;

- отсрочку погашения процентов или основного долга – временно снижается сумма ежемесячного платежа.

В целом процесс реструктуризации и основания для ее назначения не меняются в зависимости от вида кредита.

Потребительские кредиты хорошо реструктуризируют, поскольку это достаточно большой сегмент банковского рынка. Затягивать с обращением за реструктуризацией не стоит, чтобы банк не начислил большой процент за просрочку платежей.

Задолженность по кредитным картам банки реструктуризируют неохотно, однако эта процедура может пригодиться, если кредитный счет по каким-то причинам будет арестован. На время реструктуризации банк может приостановить расходные операции по кредитной карте.

За много лет погашения ипотечного кредита может многое произойти, поэтому при возникновении проблем лучше сразу обратиться за реструктуризацией своей ипотеки в банк. Помните, что при увеличении срока кредита обязанность ежегодно продлевать страховку не отпадет, соответственно затраты на покупку полисов вырастут.

Реструктуризация ипотеки:

Чем реструктуризация ипотеки отличается от рефинансирования;

Условия реструктуризации через банк;

Способ реструктуризации ипотеки через агентство недвижимости;

Плюсы и минусы.

Сбербанк рассматривает заявление о реструктуризации в течение 10 рабочих дней, подать его можно онлайн или в офисе, специализирующемся на ипотеке. Реструктуризацию кредитных карт Сбербанк не проводит.

Потребительский кредит

Банк ВТБ заявляет, что благополучие клиентов – один из приоритетов его внутренней политики, поэтому каждое обращение за реструктуризацией рассматривается отдельно и досконально. Подать заявление можно уже тогда, когда только появились проблемы с погашением задолженности. Обращения принимаются онлайн или лично в офисах ВТБ.

Ограничений по кредитным продуктам ВТБ не установил.

Из-за пандемии коронавируса Правительство объявило о возможности воспользоваться кредитными каникулами по потребительским, жилищным и автокредитам, а также по кредитным картам. Это не реструктуризация в прямом смысле слова, однако как вариант временной помощи – очень может облегчить обязанность погашать кредит.

Подробнее о кредитных каникулах по коронавирусу для физлиц читайте по ссылке.

Реструктуризация кредита возможна не только для физлиц, но и для собственников бизнеса. Порядок согласования точно такой же – подача заявления, рассмотрение заявки банком и подписание новых условий кредита.

Для ИП и ООО также предусмотрены кредитные каникулы по коронавирусу.

Реструктуризация помогает облегчить кредитное бремя, ведь ежемесячный платеж уменьшается сообразно новому доходу заемщика. Однако продление срока кредита, которое чаще всего выбирают клиенты, влечет увеличение переплаты. Кроме того, если кредит выдан под залог, страхование обремененного имущества придется соответствующим образом продлевать и нести дополнительные расходы.

Если трудности носят временный характер, лучше воспользоваться кредитными каникулами.

В случае отказа банка в реструктуризации кредита, отчаиваться не стоит, есть несколько вариантов выхода из ситуации:

- рефинансирование в другом банке под выгодный процент;

- объединение нескольких кредитов в одном банке с единым ежемесячным платежом;

- оформление в том же или другом банке нового кредита, за счет которого гасится просроченная задолженность;

- реализация заложенного имущества и погашение долга.

При этом рефинансирование одобряется только при отсутствии просрочки по платежам в течение более 30 дней. Если такая просрочка есть, имеет смысл рассмотреть другие варианты.

Реструктуризация кредита – это доступный способ при ухудшении финансового состояния облегчить свое кредитное бремя. Как правило, банки идут навстречу добросовестным заемщикам, которые своевременно заявили о проблемах, поэтому затягивать с подачей заявления на реструктуризацию не следует.

Бесплатная консультация юриста Москва и московская область (Ежедневно 9-21 ч)

Онлайн-чат (круглосуточно)

Банк отказал в реструктуризации кредита, что делать?

В период материальных трудностей, которые возникли в связи с различными форс-мажорными обстоятельствами, заемщик может оказаться в ситуации, когда больше не может исполнять обязательства по кредиту. В результате общая сумма долга продолжает увеличиваться из-за начисленных процентов, штрафов и неустойки. Некоторые кредиторы в таких случаях для снижения финансовой нагрузки клиента предоставляют услугу реструктуризации долга. Но что делать, если банк отказал в реструктуризации кредита, хотя должник и не отказывается от исполнения взятых обязательств?

Реструктуризация

Реструктуризация подразумевает под собой отсрочку платежа по кредиту за счет увеличения срока кредитования. Смысл реструктуризации заключается в изменении графика платежа на определенных банком условиях. Она позволяет снизить долговую нагрузку для заемщика за счет уменьшения ежемесячных платежей, хотя итоговая сумма его задолженности возрастает.

Зачастую банк не меньше, чем должник, бывает заинтересован в реструктуризации долга, возникшего в связи с трудным финансовым положением клиента, ведь в таком случае кредитор экономит время и расходы на судебные притязания, предотвращает увеличение задолженности и сохраняет качество своего кредитного портфеля.

Обратите внимание! Данный вид отсрочки подходит для должника, финансовые трудности которого имеют кратковременный характер. Но при этом ему важно помнить, что исполнить долговое обязательство все равно придется.

Кредитор может предложить несколько вариантов реструктуризации долга по кредиту, а должник уже сам определяет, какой из них для него наиболее подходящий:

- предоставление льготного периода времени за счет ежемесячных выплат только по процентной ставке;

- отсрочка на оговоренный период по уплате основной суммы долга либо всего долга, включая начисленные проценты и неустойку;

- изменение валюты кредиты;

- увеличение срока кредита;

- списание неустойки;

- снижение процентной ставки по кредиту;

- изменение графика выплаты задолженности;

- другие варианты.

Реструктуризация долга по кредиту является не обязанностью, а правом кредитора. Означает ли это, что банк может в ней отказать?

Кредитор может предоставить заемщику услугу реструктуризации долга лишь в определенных случаях и на некоторых основаниях. Перечислим их:

- заемщик не прибегал ранее к реструктуризации долга – имеет положительную кредитную историю;

- у него нет просрочек по предыдущим кредитам;

- есть уважительные причины, подтверждающие финансовую несостоятельность заемщика в данный период;

- возраст заемщика не превышает 70 лет.

Самое главное для должника, претендующего на реструктуризацию – это документально подтвердить наличие веских обстоятельств, не позволяющих ему оплачивать кредит.

Обратите внимание! Обычно банки отказывают в реструктуризации долга, если у заемщика плохая кредитная история, а платежи ранее вносились несвоевременно, даже в течение кратковременного периода.

Иногда отказы финансового учреждения следуют один за другим, прежде чем оно решит предоставить данную услугу заемщику. И прежде всего, отказы связаны с наличием риска, что после окончания периода реструктуризации должник не сможет оплатить долг по кредиту.

Банк должен быть уверен, что заемщик и дальше будет исполнять обязательства, а его финансовые трудности кратковременные.

Что делать, если банк отказал в реструктуризации

Подавая в банк заявление на реструктуризацию долга по кредиту, заемщику следует привести вескую причину, по которой он не может в данный период вносить ежемесячные выплаты по кредиту.

Когда же заемщик таки получил отказ в реструктуризации, нужно убедиться, что к заявлению были приложены все необходимые документы, подтверждающие причины финансовых трудностей. Если нет – подготовить недостающие и через несколько недель написать повторное заявление.

В данном вопросе нужно проявлять твердость, настаивая и далее на реструктуризации. Заявление лучше отправить заказным письмом с уведомлением о вручении.

Обратите внимание! Мотивировать свою просьбу можно и ст. 451 ГК РФ, которая предусматривает изменение условий кредитного договора в связи с возникновением существенных обстоятельств, к которым можно отнести потерю работы, тяжелую болезнь и другие веские причины.

Когда же заемщик подает заявление в банк лично, ему необходимо оставлять себе заверенные копии, чтобы иметь доказательства того, что он не отказывался от исполнения обязательств. Этот аргумент в будущем может существенно повлиять на решение суда, если кредитор обратится за взысканием долга в судебном порядке.

В случае отказа банка пойти навстречу заемщику и во второй раз последний вправе написать исковое заявление в суд о реструктуризации задолженности. Такое заявление требует юридически грамотного составления и учета многих нюансов, поэтому должнику лучше всего обратиться за помощью к квалифицированному специалисту.

Реструктуризация кредита, что это такое простыми словами, как реструктуризировать долг в 2023 году

В процессе выплаты кредита у заемщика могут возникнуть финансовые трудности, из-за которых ему потребуется временное послабление по погашению долговых обязательств. Именно для таких непредвиденных обстоятельств банком предусмотрена реструктуризация кредита.

Что это за процедура, как она осуществляется и насколько выгодна для клиента, узнаете из статьи.

Реструктуризация, простыми словами

Под реструктуризацией понимается изменение ключевых условий действующего кредитного договора. Процедура направлена на облегчение финансового бремени заемщика путем снижения размера ежемесячного платежа.

При реструктурировании происходит одно из изменений:

- сокращение ставки – финансовые организации редко идут на такие уступки человеку, но если ставка рефинансирования сильно снижается, и клиент «грозится» уйти к другому кредитору, то возможно изменение начисляемых процентов в сторону уменьшения;

- пролонгация кредитного договора – наиболее распространенный случай, при котором ежемесячный платеж уменьшается за счет увеличения периода кредитования. Например, у заемщика была ссуда сроком на 36 месяцев с ежемесячным платежом 20 000 руб. Через год у него наступили финансовые трудности и банк продлил срок кредитования еще на 24 месяца, после чего размер ежемесячного платежа снизился до 13 тысяч;

- изменение валюты займа – позволяет пересчитать задолженность в рубли по текущему курсу. Человек больше не будет зависеть от изменения стоимости на валюту.

Кредитно-финансовая компания может предложить комбинированный вариант, т.е. одновременное изменение сразу же нескольких пунктов по договору кредитования.

Внимание! При рассмотрении заявки на реструктурирование ссуды, решение принимается по каждому клиенту индивидуально. В зависимости от сложившейся ситуации банк может произвести списание пени и штрафов.

Выгодно ли реструктуризировать заем

Главный вопрос, волнующий должника – насколько увеличивается переплата при реструктуризации кредита. Однозначного ответа на него нет, так как все зависит от индивидуальных условий кредитования.

- Из-за увеличения срока действия договора кредитования заемщик выплатит больше банковских процентов, поэтому окончательное увеличение стоимости займа неизбежно.

- При переоформлении соглашения возможны дополнительные комиссии со стороны кредитно-финансовой организации.

- При реструктурировании не стоит вопрос о выгоде клиента, главное – это уменьшение стоимости обслуживания долга в текущий момент времени.

Какие виды ссуд можно реструктуризировать

Изменить условия кредитования можно по всем видам банковских ссуд:

- ипотека;

- потребкредит;

- автокредит;

- кредитная карта.

При одновременном наличии нескольких задолженностей по различным продуктам, например, потребкредит и ипотека, следует реструктуризировать каждый договор по отдельности.

Использование господдержки и других льготных кредитов не влияет на возможность реструктуризировать заем.

Сколько раз можно делать процедуру

Реструктуризация – это право, а не обязанность кредитора. Финансовое учреждение вправе отказать в сокращении размеров платежа, а может и пойти на уступки клиенту.

Все решения со стороны банка принимаются в индивидуальном порядке. Поэтому, реструктуризировать реструктурированный кредит можно, при условии, что кредитор согласится на повторное изменение условий.

В чем отличие от кредитных каникул

Кредитные каникулы – это предоставление кредитором гражданину льготного периода, в течение которого он вправе не выплачивать задолженность. Срок такого послабления от 3 до 6 месяцев.

По окончании льготного периода заемщик в течение нескольких месяцев оплачивает платежи в двойном размере, а затем продолжает гасить долг на прежних условиях.

В отличие от каникул, которые носят временный характер, при реструктурировании займа изменения условий договора действуют до полного исполнения сторонами обязательств.

В чем отличие от рефинансирования

- Рефинансирование – получение банковской ссуды, средства которой направляются на погашение текущих долговых обязательств заемщика.

- Главное отличие реструктуризации от рефинансирования заключается в том, что в первом случае вносятся изменения в действующий договор кредитования, а во втором – заключается новое соглашение.

- При рефинансировании клиент может заключить договор с другим финансовым учреждением, а при реструктурировании – нет.

Можно ли после реструктуризации сделать рефинансирование

Законом гражданину не запрещено, по согласованию с кредитором, изменять условия соглашения или погашать заем досрочно. Поэтому, теоретически, после реструктуризации вполне можно провести рефинансирование.

Также возможна и обратная процедура. Заемщик вправе реструктуризировать рефинансированный кредит.

Многие кредитно-финансовые организации отказываются рефинансировать проблемный кредит. Они считают, что если заемщик попал в трудное финансовое положение повторно, то это может повториться в будущем.

Влияние реструктуризации на кредитную историю

Также как и просроченный кредит, реструктуризированный заем отражается в кредитной истории гражданина и несет в себе негативные последствия для получения ссуды в дальнейшем.

Проведение процедуры говорит о возможных финансовых трудностях и влияет на кредитный рейтинг заемщика при рассмотрении заявки на выдачу ссуды.

Порядок действий заемщика

Чтобы реструктуризировать заем, необходима веская причина:

- потеря работы;

- существенное снижение доходов – более чем на 30%;

- длительная болезнь и т.д.

Каждая причина должна иметь документарное подтверждение.

Чтобы оформить реструктуризацию кредита:

- напишите заявление;

- подготовьте документы;

- обратитесь в банк.

Подать заявку можно лично в банковском отделении или online.

Как правильно написать заявление

Обращение в банк составляется в свободной форме, при этом оно должно содержать все необходимые реквизиты. Сверху листа, справа укажите:

- наименование кредитной организации;

- личные данные заемщика;

- адрес проживания и телефон для связи.

Посередине листа напишите «заявление», а далее подробно опишите:

- условия кредитования – дата и номер кредитного договора, срок, процентная ставка, сумма платежа, остаток задолженности, информацию о просрочках платежей и прочие параметры;

- причины, по которым не можете исполнять обязательства в прежнем объеме – болезнь, рождение ребенка, увольнение, сокращение оплаты труда и т.д.;

- просьбу об изменении условий кредитного соглашения, какие именно пункты следует поменять – срок кредитования, ставку, валюту и т.д.

В конце заявления поставьте дату и собственноручную подпись.

Скачать бланк заявления на реструктуризацию кредита

Какие документы потребуются

Для обращения в кредитно-финансовую организацию подготовьте документы:

- копию паспорта;

- справку о доходах;

- ксерокопию трудовой книжки;

- справки, подтверждающие ухудшение материального положения.

Банк вправе потребовать иные документы, по своему усмотрению. После рассмотрения представленных документов, банк даст клиенту письменный ответ о принятом решении.

В случае положительного решения обратитесь в финансовую организацию для подписания дополнительного соглашения, вносящего изменения в первоначальный договор кредитования.

Что делать при отказе банка

В первую очередь – выясните у сотрудника причину отказа. Если проблема в неправильно заполненных документах или отсутствии доказательств, соберите недостающие бумаги и попробуйте подать заявку повторно.

В иных случаях есть два пути:

- рефинансирование;

- судебная реструктуризация.

Если по займу еще не начались просрочки платежей, попробуйте заполнить анкету на получение займа в другом банке. Программы по рефинансированию сейчас предлагают все крупные кредитно-финансовые организации.

При наличии просрочек по оплате долга, сторонний банк с высокой вероятностью откажет в перекредитовании, так как никто не хочет связываться с проблемными клиентами. Поэтому обращайтесь в банк заблаговременно, до момента просрочки.

Как реструктуризировать долг в суде

Если заемщик не может исполнять обязательства по обслуживанию ссуды, он может объявить себя банкротом. Данная процедура проводится только по решению суда.

В момент разбирательства суд может назначить судебную реструктуризацию задолженности. Т.е. он не признает заемщика полностью неплатежеспособным, а изменит условия погашения задолженности:

- снизит проценты;

- отменит пени и штрафы;

- определит порядок и срок погашения каждого долга.

По решению суда гражданину может быть представлена рассрочка по погашению ссуды, т.е. на протяжении определенного периода заемщик будет гасить долг, а банк не будет начислять проценты и применять иные санкции.

Резюме

Прежде чем реструктуризировать заем, запомните:

- изменить порядок погашения ссуды можно только с согласия кредитора;

- банк вправе отказаться реструктуризировать кредит без объяснения причин;

- процедуру можно проводить неоднократно, если на это согласится финансовая организация;

- реструктурировать можно любой вид кредита;

- для реструктурирования нужна веская причина и документарное подтверждение снижения дохода;

- можно рефинансировать реструктурированный кредит и наоборот;

- реструктурирование негативно влияет на кредитную историю;

- при отказе финансовой организации от реструктурирования обратитесь в суд.

Реструктуризация долга — Финуслуги

Реструктуризация долга – это мера, применяемая в отношении заёмщика, который не может исполнять свои обязательства перед кредитором по возврату долга (дефолт). Заключается в изменении первоначальных условий кредитования, которые могут применяться как отдельно, так и в совокупности. К ним относятся:

- изменение сроков погашения долга и размеров выплат;

- «кредитные каникулы»;

- обмен долга на долю в собственности;

- списание части долга.

Реструктуризация проводится в отношении разных видов должников. Ими могут быть и целые государства. Реструктуризация государственного долга – длительный и сложный процесс. Как правило, в нём принимают участие международные финансовые структуры – МВФ и другие.

Кредиторы в этом случае оказываются перед выбором: не получить от должника ничего (государство нельзя признать банкротом, а его имущество – принудительно реализовать) или согласовать условия реструктуризации долга.

Кроме того, и до официального объявления дефолта в стране может сложиться такая экономическая и политическая ситуация, когда возврат долгов в полном объёме окажется ещё менее вероятным.

Иногда для ослабления долговой нагрузки государство в рамках реструктуризации может пойти на добровольную передачу имущества, например, пакета акций предприятий, принадлежащих ему, или прав на разработку месторождений полезных ископаемых.

Также реструктуризация может проводиться в отношении коммерческой организации, в том числе банка.

Кредиторы могут согласиться на потерю части долга ради того, чтобы сохранить другую часть. И тогда возможно подписание соглашения о реструктуризации корпоративного долга. Возможен вариант обмена долга на ценные бумаги (акции) компании. В результате кредитор становится совладельцем или даже полным собственником компании-должника.

В банковском секторе реструктуризация долга может проводиться отдельно или в рамках процедур по финансовому оздоровлению и предупреждению банкротства. Такие мероприятия организуются Банком России и Агентством по страхованию вкладов.

Возможна реструктуризация долга в отношении заёмщиков-физлиц. Банкам это даёт возможность избежать длительных судебных разбирательств и издержек.

Чаще всего финучреждения идут на увеличение срока кредитования (как вариант, на предоставление заёмщику отсрочки по выплатам – «кредитные каникулы») и списание начисленных штрафов, но не соглашаются на снижение основной суммы долга.

Заёмщику такое изменение условий кредитования позволяет снизить текущую долговую нагрузку за счёт уменьшения ежемесячных выплат по кредиту.

Реструктуризация любого долга, государственного, корпоративного или частного, отрицательно влияет на деловую репутацию заёмщика. В результате будущие заимствования становятся для него более дорогими, в худшем случае – просто невозможными.

Реструктуризация долга при банкротстве физического лица — Кулешина и Партнеры. Блог

В России при банкротстве физических лиц применяют несколько процедур: реструктуризация долгов, реализация имущества и мировое соглашение. Именно реструктуризация помогает должнику восстановить платежеспособность и погасить денежные обязательства перед кредиторами.

У этой процедуры есть важное преимущество перед двумя другими: суд дает должнику возможность на финансовое восстановление без риска потерять имущество. Погашение долгов происходит в соответствии с планом реструктуризации, где четко прописываются обязательства обеих сторон. Это в первую очередь, защищает должника от дополнительных санкций и штрафов в сравнении с бездействием.

План проведения реструктуризации

План реструктуризации – это основной документ, в котором прописаны пошаговые действия, направленные на погашение задолженности в течение срока, установленного законодательством. Согласно ФЗ «О несостоятельности», ввести реструктуризацию долга в процедуру банкротства можно на три года.

В плане указывают суммы, которые необходимо вернуть, а также порядок и сроки внесения платежей. Кроме того, план должен предусматривать и выплату процентов всем кредиторам. Гражданин может предложить свой размер процентов, кредитор может не согласиться.

В любом случае план будет утверждать суд, который поставит точку по этим и другим разногласиям кредиторов и должника.

Документ могут подготовить кредитор или должник. Каждый может предоставить свой вариант, однако одобрен будет только один.

В свою очередь, финансовый управляющий ознакомит кредиторов со всеми проектами плана, после чего на первом собрании они выберут и утвердят подходящий. Кредиторы также вправе отклонить все предлагаемые варианты.

Тогда должник может попросить у суда время на подготовку нового документа либо внести изменения в предлагаемый. Обычно на это дают около двух месяцев.

После того как план реструктуризации одобрен, его отправляют на утверждение в арбитражный суд. Перед тем как принять документ в исполнение, суд учитывает текущее материальное положение должника.

Важно, чтобы он после уплаты долгов имел средства в рамках прожиточного минимума, чтобы обеспечить нормальное существование для себя и своей семьи.

Кроме того, учитывают интересы всех заинтересованных сторон, включая иждивенцев и родственников должника.

Если план реструктуризации соответствует всем перечисленным нормам, арбитражный суд его утверждает, и он незамедлительно вступает в силу. В среднем вся процедура может занимать около двух-трех лет, если соблюдены все требования закона.

Условия, необходимые для реструктуризации

Перед тем как разрабатывать план реструктуризации долга и заявлять его в суде, следует убедиться, что вам подходит эта процедура и соответствует ли ваш случай необходимым критерием. В законе «О несостоятельности (банкротстве)» указано несколько требований к должникам:

- Необходимо иметь стабильный официальный доход. Это может быть заработная плата или доход от предпринимательской деятельности. Важно, чтобы этой суммы хватало и на погашение задолженности, и на поддержание нормальных условий жизни. После уплаты долга должна оставаться сумма в размере прожиточного минимума.

- Не иметь судимости. Так же как и банкротство, реструктуризация невозможна в отношении тех, кто имел проблемы с законом, в особенности тех, кто был судим за экономические преступления.

- Не иметь административных правонарушений. Особенно важно не быть связанным с мошенническими схемами, не иметь привлечений за мелкое хищение, умышленное уничтожение или повреждение имущества, за фиктивное и преднамеренное банкротство.

- Не быть банкротом в течение последних пяти лет. Государство готово предоставлять возможность гражданам решить вопрос с долгами, но не слишком частом. Так как и от самого гражданина требуется взвешенный и рассудительный подход к планированию своего финансового состояния. Дело в том, что такой срок означает, что за это время человек так и не разобрался с финансовыми трудностями и до сих пор остаетесь неплатежеспособным.

- Не проводить реструктуризацию в течение последних восьми лет. Здесь те же причины, как и с банкротством, но срок больше, чтобы была возможность составить новый план.

Преимущества и недостатки реструктуризации

Для человека, который оказался в сложной финансовой ситуации, реструктуризация имеет достаточно весомых преимуществ. Например, банк перестает увеличивать процент по кредиту и начислять штрафы. Прекращают применять и любые другие санкции.

С началом реструктуризации останавливаются исполнительные производства. Приставы уже не имеют права арестовывать имущество и списывать средства со счетов. Перестает действовать запрет на выезд из страны. Кроме того, прекращаются производства в других судах. Это возможно только в том случае, если реструктуризация началась до того, как было рассмотрено новое дело.

Один из весомых плюсов – вводится мораторий для кредиторов. Они больше не имеют права возвращать долги за счет списаний с зарплаты, пенсий и других источников дохода. Более того, кредиторы даже могут добровольно снизить процент или снять часть штрафных санкций.

Однако помимо плюсов реструктуризация, как и любой судебный процесс, имеет ряд недостатков. Например, план реструктуризации, составленный вами или вашим юристом, могут не одобрить кредиторы.

Тогда окончательное решение будет принимать уже суд.

Вам могут предложить исправить или доработать документ, возможно, потребуется предусмотреть в плане продажу какого-либо имущества, чтобы рассчитаться с кредиторами в оговоренные два-три года.

Кроме того, в процедуре реструктуризации все денежные операции, которые превышают сумму в 50 тысяч рублей, необходимо согласовывать с финансовым управляющим. Вы будете не вправе совершать такие сделки самостоятельно. Важно строго соблюдать все условия, прописанные в плане. Иначе суд отменит план реструктуризации и введет процедуру реализации имущества.

Решаясь на процедуру реструктуризации, нужно также помнить, что этот процесс повлечет расходы. Вам нужно будет оплатить услуги юриста (при необходимости), публикации в «Коммерсанте», ЕФРСБ (Единый федеральный реестр сведений о банкротстве), почтовые расходы и внести депозит в суд в размере 25 тысяч рублей.

Последствия реструктуризации

Несмотря на то что процедура реструктуризации может помочь гражданину рассчитаться с кредиторами, она несет некоторые последствия, к которым нужно быть готовым. После того как суд утвердил план реструктуризации, для должника начинают действовать следующие ограничения:

- запрещается совершать любые сделки на сумму более 50 тысяч рублей без согласия финансового управляющего;

- запрещается совершать любые действия, связанные с участием в уставном капитале юридических лиц;

- запрещается передавать имущество в залог, в том числе по обязательствам третьих лиц;

- запрещается выступать в качестве заемщика по новым финансовым обязательствам, быть кредитором или поручителем.

Эти условия должник обязан соблюдать в течение всего периода действия плана реструктуризации долгов. За их нарушение он может быть привлечен к административной и уголовной ответственности в зависимости от последствий несоблюдения Федерального закона «О несостоятельности (банкротстве)».

Однако, несмотря на все сложности и последствия, реструктуризации дает должнику возможность достигнуть компромисса с кредиторами и прекратить начисление всевозможных штрафов. Более того, эта процедура не предусматривает реализацию имущества в принудительном порядке, поэтому позволяет сохранить его, даже если оно находится в залоге.

На практике должники редко прибегают к возможности реструктуризировать свои долги через процедуру банкротства. Если у гражданина есть возможность рассчитаться с кредиторами, он старается это сделать, минуя процедуру банкротства. В большинстве же случаев у граждан нет реальной возможности погасить даже часть накопившихся долгов в течение двух-трех лет.

Реструктуризация долга: причины и последствия

По данным ЦБ РФ, в 2021 году россияне стали чаще допускать просрочки по кредитам. За первые 6 месяцев просрочка по ипотеке, к примеру, составила 17,2% (в 2020 году показатель был на отметке 2,5%). Одни граждане перестают платить по ссуде намеренно, в надежде, что банк спишет долг.

Другие — в силу обстоятельств: когда теряют работу или меняют ее на менее доходную. Если вы оказались в затруднительной ситуации и не можете соблюдать график платежей, не прячьтесь от финансового учреждения.

Обратитесь с просьбой реструктуризировать кредит: это позволит снизить долговую нагрузку и сохранить репутацию надежного клиента.

Что такое реструктуризация кредита

Реструктуризацией долга называют пересмотр банком условий по кредиту. Задача — снизить финансовую нагрузку заемщика. Процедуру проводят только в отношении просроченных долгов.

Идти навстречу клиенту или нет, учреждение решает самостоятельно: закон не регулирует этот момент. Как правило, гражданин может рассчитывать на понимание.

Банку проще изменить договор и получить свои деньги позже, чем вообще потерять средства и время из-за судебных разбирательств.

Каждый случай рассматривают в индивидуальном порядке. Банк вправе принять следующие решения:

- снизить ставку;

- отменить часть начисленных процентов;

- пересмотреть график платежей;

- дать кредитные каникулы;

- увеличить срок и тем самым уменьшить размер ежемесячных платежей;

- сократить сумму долга.

Прежде чем предложить клиенту реструктуризацию, банк попытается вернуть деньги обычными способами: будет звонить, и писать с напоминаниями о взносах, и даже может продать долг коллекторам. Заемщику лучше играть на опережение: самому обратиться в кредитное учреждение и обрисовать ситуацию.

Как подать заявку на реструктуризацию долга

Напишите заявление в свободной форме и отправьте его в банк. Включите в текст следующую информацию:

- когда был заключен кредитный договор, на какую сумму, под какой процент;

- сколько платежей вы уже внесли;

- когда возникла первая просрочка (укажите причину и подробно опишите характер финансовых затруднений);

- какие условия помогли бы вам удержаться на плаву (уменьшение ежемесячных взносов, увеличение срока, пересмотр ставки).

Банк рассмотрит обращение и пришлет ответ. В случае положительного решения заемщику предложат подписать новый договор. Обратите внимание на сумму: не входят ли в нее пени и штрафы за просрочку. Вместо ожидаемого послабления вы можете получить дополнительную финансовую нагрузку, просто более растянутую во времени.

Реструктуризация задолженности при банкротстве

Когда человек проходит процедуру банкротства, в отношении его долгов может быть принято два решения: полностью списать все кредиты и просрочки либо назначить реструктуризацию займов. Для самого гражданина второй вариант означает, что долги все равно придется погашать (пусть и по новым правилам).

Реструктуризацию при банкротстве применяют в следующих случаях:

- у заемщика есть постоянный источник дохода (величина прожиточного минимума — неприкосновенная сумма);

- гражданин был ранее судим за преступления экономического характера и полностью списать его долг нельзя;

- человека уже признавали банкротом в течение последних 5 лет.

Если должник не исполняет план реструктуризации, то кредиторы вправе потребовать продажи его имущества в счет погашения займов.

В чем отличие реструктуризации от рефинансирования

В процедуре реструктуризации участвуют две стороны: банк и заемщик. Финансовое учреждение меняет условия действующего договора. Клиент начинает погашать долг по новым правилам.

При рефинансировании в дело вступает третье лицо — сторонняя организация. Она кредитует гражданина с той целью, чтобы он полностью закрыл ссуду в первом банке. Теперь клиент будет исполнять обязательства перед другим кредитором.

В чем смысл этой манипуляции? Разберем на примере:

Олег решил поменять автомобиль и взял в банке «А» 500 тыс. рублей. Срок займа — 5 лет, ставка — 18% годовых. Мужчина исправно платил по графику, а через полгода увидел рекламу по телевизору: компания «Б» предлагала услуги рефинансирования займов.

Олег обратился в организацию и через неделю подписал договор новой ссуды на тот же срок, но под 14,9% годовых. По условию соглашения, новый банк перевел старому всю сумму займа. Теперь Олег выплачивает кредит в банк «Б».

Все остались в плюсе: компания привлекла нового клиента, а мужчина сэкономил за счет разницы в процентах.

Рефинансирование можно назвать массовым продуктом, его предлагают многим заемщикам. Реструктуризацию — только тем, кто испытывает финансовые трудности, допускает просрочки и способен вообще перестать погашать долг.

Рефинансирование не стоит делать, когда:

- прошло больше половины срока;

- разница между ставками меньше 3%;

- сниженный процент предлагают только в случае оформления имущества в залог (при ипотеке или автокредите это делают по умолчанию, а вот при потребительских займах у клиента есть возможность выбирать).

Прежде чем подписывать договор с новым банком, узнайте в старом, не возьмут ли с вас плату за досрочное погашение кредита (такое условие нередко указывают в контракте). Кроме того, при рефинансировании заемщику придется оплатить комиссию банка, купить новый страховой полис. Такие расходы могут обойтись недешево и «съесть» всю ожидаемую экономию.