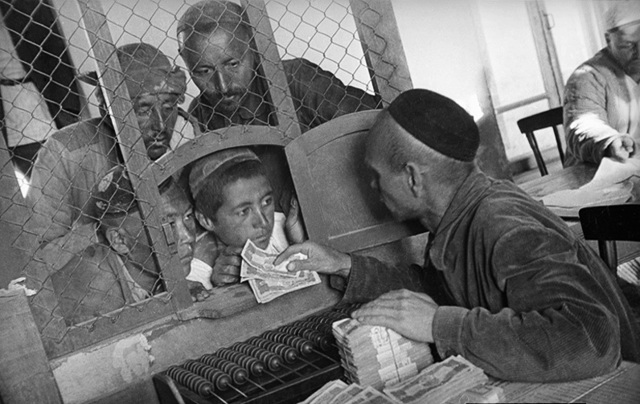

Расчеты работодателя с нерезидентом рф 2023

Такая трактовка вытекает из определения понятия «валютная операция», приведённого в пункте 9, части 1, статьи 1 Федерального Закона от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

В соответствии с указанным законом под валютной операцией понимается отчуждение на законных основаниях валюты Российской Федерации резидентом в пользу нерезидента, а также использование валюты Российской Федерации в качестве средства платежа.

Частью 2 статьи 14 указанного Федерального закона предусматривается проведение расчетов при осуществлении валютных операций только через банковские счета в уполномоченных банках, а также переводами электронных денежных средств.

При этом данная статья прямо указывает случаи, когда юридические лица-резиденты вправе осуществлять расчеты с физическими лицами-нерезидентами в наличной валюте Российской Федерации, перечень которых является исчерпывающим и расширительному толкованию не подлежит.

Возможность выплаты заработной платы, минуя счета в уполномоченном банке, указанным перечнем не предусмотрена.

Контроль за исполнением требований валютного законодательства возложен на Федеральную службы финансово-бюджетного надзора «Росфиннадзор». Представление о том, что в функции данной организации входит осуществление надзора лишь в бюджетной сфере (при распределении государственных финансов) обманчиво.

В пункте 5.2. Положения о Федеральной службе финансово-бюджетного надзора, утверждённого Постановлением Правительства от 04.02.2014 г.

№77, за Росфиннадзором закреплена функция контроля за соблюдением валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля, всеми резидентами и нерезидентами (за исключением кредитных организаций), осуществляющими деятельность на территории Российской Федерации.

В Административном регламенте исполнения Росфиннадзором функций по контролю за осуществлением валютных операций указано, что на должностных лиц Росфиннадзора возложена обязанность по возбуждению дела об административном правонарушении при выявлении действий, содержащих признаки административного правонарушения.

В Российском праве ответственность за нарушения валютного законодательства Российской Федерации закреплена в статье 15.25 КоАП РФ.

В соответствии с частью 1 указанной статьи осуществление незаконных валютных операций, то есть валютных операций, запрещенных валютным законодательством Российской Федерации или осуществленных с нарушением валютного законодательства Российской Федерации, минуя уполномоченные банки, либо осуществление валютных операций, расчеты по которым произведены, минуя счета в уполномоченных банках — влечет наложение административного штрафа на граждан, должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы незаконной валютной операции.

Итак, мы выяснили на чём основана позиция обвинения, рассмотрим теперь какие инструменты имеются для защиты.

В этом деле нам поможет всё тот же закон о валютном регулировании и валютном контроле, а вернее п.6 статьи 4: «Все неустранимые сомнения, противоречия и неясности актов валютного законодательства Российской Федерации, актов органов валютного регулирования и актов органов валютного контроля толкуются в пользу резидентов и нерезидентов».

Валютное законодательство не содержит прямой запрет на выплату нерезидентам заработной платы в наличной форме, а также не обязывает нерезидентов обращаться в уполномоченные банки и открывать на территории Российской Федерации банковские счета в валюте Российской Федерации, в том числе с целью получения выплат, обусловленных трудовыми отношениями, в безналичной форме.

Вместе с тем на территории Российской Федерации правила, установленные трудовым законодательством, распространяются на трудовые отношения с участием иностранных граждан.

Как следует из положений статьи 131, 136 ТК РФ, выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным договором или трудовым договором.

Трудовой кодекс предусматривает ответственность для работодателей допустившего задержку выплаты заработной платы работнику.

Из приведенных выше норм права следует, что в случае если работник не указал счет в банке, трудовым или коллективным договором условия перечисления не определены, то безналичная форма получения заработной платы невозможна, в противном случае в действиях работодателя можно усмотреть состав административного правонарушения, ответственность за которое предусмотрена статьей 5.27 КоАП РФ (нарушение законодательства о труде и об охране труда).

Возникшее таким образом противоречие, в соответствии с п.6 статьи 4 закона о валютном регулировании и валютном контроле толкуется в пользу работодателя.

- Такая позиция нашла отражение в Постановлении Девятого арбитражного апелляционного суда от 13 апреля 2015 года № 09АП-9595/2015.

- Отсутствие в действующем законодательстве обязанности физического лица — нерезидента открывать счета в банке для получения заработной платы от юридического лица – резидента и обусловленная этим обстоятельством выплата работодателем иностранному работнику заработной платы наличными денежными средствами не образует состава административного правонарушения.

- Эта правовая оценка содержится в Определении Высшего Арбитражного Суда РФ от 27 января 2014 года № ВАС-19914/13.

- Президиум Высшего Арбитражного Суда РФ вообще не считает выплату заработной платы физическому лицу нерезиденту – не только запрещенной валютной операцией, но и валютной операцией совершенной с нарушением валютного законодательства Российской Федерации.

В валютном законодательстве Российской Федерации не содержится запрета на выдачу российским юридическим лицом заработной платы иностранным гражданам в валюте Российской Федерации.

Исходя из статьи 6 Закона о валютном регулировании валютные операции между резидентами и нерезидентами осуществляются без ограничений, за исключением отдельных валютных операций, предусмотренных этим Законом, к которым названная операция не относится, в связи с чем она является операцией, разрешенной валютным законодательством.

- Такой вывод делает Президиум Высшего Арбитражного суда Российской Федерации в своём Постановлении от 18 марта 2008 года № 15693/07.

- Несмотря на то, что ещё в 2008 году Президиум Высшего Арбитражного суда признал законной выплату работодателем заработной платы иностранному работнику в наличной форме, мы видим, что надзорные органы не оставляют своих попыток привлечь предпринимателей к ответственности за сомнительные правонарушения.

- Чтобы не оказаться в такой ситуации, мы рекомендуем направлять иностранных работников в банки для открытия текущих счетов и не забывать указывать в трудовом договоре информацию о способе выплаты вознаграждения за труд.

- Добавлено 19 апреля 2016г.

13 апреля 2016 года Постановлением Правительства РФ № 300 Федеральная служба финансово-бюджетного надзора «Росфиннадзор» упразднена.

В соответствии с указанным постановлением контроль и надзор за соблюдением резидентами и нерезидентами валютного законодательства Российской Федерации, требований актов органов валютного регулирования и валютного контроля, соответствием проводимых валютных операций условиям лицензий и разрешений – переданы Федеральной налоговой службе Российской Федерации.

Продолжение темы

Страховые взносы в 2022 году за иностранных сотрудников: Тарифы страховых взносов

Содержание:

Получить консультацию специалиста

Тарифы страховых взносов

Взносы на травматизм в 2022 году нужно платить по прежним тарифам согласно Федеральному закону от 21.12.2021 N 413-ФЗ.

Остальные тарифы страховых взносов по работникам прописаны в статье 425 Налогового Кодекса РФ.

- Обязательное пенсионное страхование (ОПС или ПФР) для всех иностранных сотрудников — 22,0%

- Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС или ФСС) — 2,9% или 1,8%

- Обязательное медицинское страхование (ОМС) — 5,1%.

Если компания имеет право применять пониженные тарифы страховых взносов, то это распространяется и на иностранных сотрудников.

Тарифы страховых взносов зависят от статуса и гражданства иностранного сотрудника. Так, за временно и постоянно проживающих иностранцев работодатели отчисляют взносы, как за россиян:

- ОПС — 22%,

- ОСС — 2,9%,

- ОМС — 5,1%.

У временно пребывающих взносы зависят от гражданства.

Гражданам стран ЕАЭС взносы начисляют как россиянам:

- ОПС — 22%,

- ОСС — 2,9%,

- ОМС — 5,1%.

Безвизовым иностранцам с патентом или визовым с разрешением на работу:

- ОПС — 22%,

- ОСС — 1,8%,

- ОМС — 0%.

Из размера тарифов сразу видно, что иностранцы с разрешением на временное проживание или с видом на жительство, а так же сотрудники из стран ЕАЭС имеют право оформить полис обязательного медицинского страхования, а вот иностранцам с патентом или разрешением на работу потребует полис добровольного медицинского страхования.

Примечание редакции: требования к полисам для работы изменились в 2021 году. Читайте об этом в статье «Легальность полиса ДМС можно проверить».

Исключение — высококвалифицированные специалисты. За них выплачиваются только взносы на травматизм.

Но при достижении определенной суммы для расчета процентная ставка ОПС снижается до 10%, а ОСС не платится. И эти суммы изменились с 1 января 2022 года.

Изменение предельной величины для расчета взносов

База для исчисления страховых взносов на 2022 год установлена Постановлением Правительства РФ от 16.11.2021 N 1951.

Новые предельные суммы:

- для ОПС — 1 565 000 руб.

- для ОСС — 1 032 000 руб.

Если выплаты в пользу сотрудника с начала года превысили пороговое значение базы, то работодатель платит ОПС по тарифу 10%, а в ОСС — не платит ничего.

Новая форма расчетов по страховым взносам

Иностранные работники 2023: какие изменения учесть работодателям

В 2023 году вступил в силу ряд положений, предусмотренных поправками в Федеральный закон о правовом положении иностранных граждан в РФ и отдельные законодательные акты РФ (Федеральный закон от 14.07.2022 № 357-ФЗ, Федеральный закон от 14.07.2022 № 237-ФЗ). Появились новые гарантии, новые правовые статусы, действуют новые квоты.

Временно пребывающие в РФ иностранцы получили право на ОМС

С 1 января 2023 года временно пребывающие в РФ работники-иностранцы могут рассчитывать на обязательное медицинское страхование (ОМС). Работодатели больше не обязаны требовать от таких работников полис ДМС или обеспечивать их платной медицинской помощью.

Прежние правила действуют только для высококвалифицированных специалистов (ст. 8, 12 Закона от 14.07.2022 № 237-ФЗ).

По желанию руководителя компании могут и далее обеспечивать иностранным работникам платную медицинскую помощь на тех же условиях, что и остальных сотрудников.

Также с 1 января 2023 года за временно пребывающих на территории РФ иностранцев, за исключением иностранцев со статусом ВКС, требуется платить взносы на ОМС (ст. 12 Закона № 237-ФЗ).

С кого из иностранных работников требовать при трудоустройстве полис ДМС, за кого платить взносы на ОМС? Смотрите сравнительную таблицу (до и после 1 января 2023).

Таблица 1. Полисы ДМС и страховые взносы на иностранных работников в 2022 и 2023 годах

| Статус иностранных работников | Полис ДМС при приёме на работу | Страховые взносы на ОМС | ||

| До 01.01.23 | После 01.01.23 | До 01.01.23 | После 01.01.23 | |

| Временно пребывающие в РФ иностранцы (по визе или без неё) | + | — | — | + |

| Временно или постоянно проживающие в РФ иностранцы (на основании разрешения на временное проживание или вида на жительство) | — | — | + | + |

| Высококвалифицированные специалисты | + | + | — | — |

Право обращаться в государственные клиники полису ОМС временно пребывающие в РФ иностранцы получают не сразу, а лишь посоле того, как в течение трёх лет работы работодатели выплатят за них взносы в ФОМС (п. 3 ст. 12 Закона № 237-ФЗ). В течение этого времени страхователями могут быть разные работодатели. А работники должны самостоятельно заботиться о том, как попасть на приём к врачу.

Появился новый документ — РВПО

С 1 января 2023 года принимать на работу иностранцев, которые учатся по очной форме в государственных образовательных или научных организациях можно вне квоты (п. 5 ст. 1 Закона от 14.07.2022 № 357-ФЗ).

В целях получения образования, иностранцы-студенты могут получить разрешение на временное проживание в РФ, а также возможность оформить вид на жительство вне зависимости от времени нахождения в России на основании разрешения на временное проживание.

Поскольку право на временное или постоянное проживание в РФ позволяет иностранным работникам трудоустраиваться вне квоты (ч. 4 ст. 13 Закона от 25.07.2002 № 115-ФЗ), то для привлечения их к работе не потребуется разрешение от МВД.

При приёме на работу иностранцы-студенты могут представить новый документ — разрешение на временное проживание в целях получения образования (РВПО). Его реквизиты нужно указать в трудовом договоре (ст. 1 Закона от 14.07.2022 № 349-ФЗ).

Справка! РВПО — это разрешение на временное проживание в России в упрощённой форме для иностранцев, проходящих обучение по имеющим государственную аккредитацию программам бакалавриата, специалитета, магистратуры, ординатуры, ассистентуры-стажировки или по программе подготовки научных и научно-педагогических кадров в аспирантуре (адъюнктуре).

РВПО выдаётся по заявлению иностранного гражданина на срок обучения в государственной образовательной или научной организации и последующие 180 календарных дней. По истечении срока действия РВПО или его аннулирования, трудовой договор с сотрудником следует расторгнуть.

Какие квоты на иностранных работников установлены 2023

Квоты на трудоустройство иностранных работников в 2023 году Правительство РФ утвердило постановлением от 03.10.2022 № 1751.

Квоты для основных видов деятельности приведены в таблице 2.

Таблица 2. Квоты на трудоустройство иностранных работников 2023

| Вид экономической деятельности (код по ОКВЭД) | Размер квоты (в % от общей численности работников) | Примечания |

| 47.73 Розничная торговля лекарственными средствами в специализированных магазинах (аптеках) | 0% | |

| 47.8 Розничная торговля в нестационарных торговых объектах и на рынках | 0% | |

| 47.99 Прочая розничная торговля вне магазинов, палаток и рынков | 0% | |

| 47.25.1 Розничная торговля алкогольными напитками, включая пиво, в специализированных магазинах | 15% | |

| 47.26 Розничная торговля табачными изделиями в специализированных магазинах | 15% | |

| 49.3 Деятельность прочего сухопутного пассажирского транспорта | 24% | Краснодарский край — 0% Приморский край — 15% Для хозяйствующих субъектов, осуществляющих на территории Удмуртской Республики деятельность сухопутного пассажирского транспорта: перевозки пассажиров в городском и пригородном сообщении (код 49.31) и деятельность легкового такси и арендованных легковых автомобилей с водителем (код 49.32)- 0%; |

| 49.41 Деятельность автомобильного грузового транспорта | 24% | На территории Краснодарского края — 0%. На территории Приморского края −10%. |

| 93.19 Деятельность в области спорта | 25% | |

| 01.13.1 Выращивание овощей | 50% |

|

| 16 Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 50% | |

| 02 Лесозаготовки и лесоводство | 50% | На территории Приморского края — 20% |

| 46.73.1 Оптовая торговля древесным сырьём и необработанными лесоматериалами | 50% | |

| 46.73.2 Оптовая торговля пиломатериалами | 50% | |

| 68.32 Управление недвижимым имуществом за вознаграждение или на договорной основе | 70% | |

| 81 Деятельность по обслуживанию зданий и территорий | 70% | |

| Строительство (Раздел F) | 80% | Ограничение не действует на территории Республики Бурятия, Амурской области и г. Москвы. На территории Республики Дагестан и Краснодарского края — 50% |

| Деятельность в сфере обрабатывающего производства (раздел С) | — | Для хозяйствующих субъектами, осуществляющих деятельность на территории Рязанской области — 90% |

Напомним, потребность в иностранных работниках определяется и формируется ежегодно на основании предложений регионов и с учётом ситуации на рынке труда, демографии, принципа приоритетного использования национальных трудовых ресурсов.

Не забудьте внести корректировки в локальные документы

Ввиду изменений компаниям нужно подкорректировать локальные нормативные акты, в частности — правила внутреннего трудового распорядка (ПВТР).

Нужно внести правки в пункты о предоставляемых работникам-иностранцам гарантиях, в раздел о приёме на работу, отстранении и увольнении.

Правила о том, что работники-иностранцы обязаны приобрести ДМС или об обеспечении их платной медицинской помощью за счёт работодателя следует исключить.

Если в трудовом договоре есть условие о праве работодателя оплачивать работникам-иностранцам медуслуги, такое условие можно оставить и в ПВТР.

Подготовьте приказ о внесении изменений в ПВТР. Учтите мнение профсоюза (при его наличии). Ознакомьте всех сотрудников под подпись с новой редакцией ПВТР.

Как заключить трудовой договор с иностранцем в 2023 году: памятка

Правила трудоустройства иностранцев в 2023 году существенно не изменились. Нужно проверить актуальность документов, заключить трудовой договор, решить вопрос с оказанием иностранцу медицинской помощи.

Для удобства вы можете воспользоваться памяткой.

1. Проверьте актуальность документа, подтверждающего режим пребывания в РФ:

- национального паспорта и миграционной карты (за исключением граждан Беларуси);

- ВНЖ — для постоянно проживающих мигрантов.

- РВП или РВПО — для временно проживающих иностранцев;

2. Для трудоустройства временно пребывающих визовых иностранцев нужно получить квоту и разрешение на привлечение мигрантов (Приказ МВД от 01.08.2020 № 541). Для высококвалифицированных специалистов — разрешение на работу (ст. 13.2 Закона № 115-ФЗ).

Таблица 3. Особенности трудоустройства временно пребывающих визовых иностранцев и ВКС

| Временно пребывающие визовые иностранцы | ВКС |

Иностранцу нужно предоставить в ОВМ МВД копию документа, удостоверяющего личность и медицинские документы. |

|

3. Заключите трудовой договор

В документе укажите реквизиты разрешения на работу, ВНЖ, РВП, РВПО, патента (ст. 327.2 ТК РФ).

Для трудоустройства от иностранца потребуется пакет документов:

- Национальный паспорт.

- Документы об образовании.

- СНИЛС (может оформить работодатель).

- Трудовая книжка (может оформить работодатель).

- ИНН (может оформить работодатель).

- Миграционная карта (кроме граждан Беларуси, а также постоянно или временно проживающих иностранцев.

- ВНЖ (для постоянно проживающих иностранцев).

- РВП или РВПО (для временно проживающих иностранцев).

- Патент и чек об оплате патента (для безвизовых иностранцев, кроме граждан ЕАЭС).

- Виза (для визовых мигрантов и ВКС).

- Разрешение на работу (для визовых мигрантов и ВКС).

- Полис ДМС (для ВКС).

Трудовой договор с иностранным работником по общему правилу заключается на неопределённый срок (за исключением предусмотренных ст. 59 ТК РФ случаев). По истечении у иностранца разрешительного документа его следует отстранить от работы. Если по истечении одного месяца работник не получит новые документы, трудовой договор с ним следует расторгнуть.

4. В течение трёх рабочих дней после заключения трудового договора с иностранцем уведомьте об этом МВД РФ (Приложение 7 к Приказу МВД РФ от 30.07.2020 № 536).

5. Если компания-работодатель предоставляет работнику место для проживания, иностранца следует поставить на учёт по месту пребывания (ст. 20 Федерального закона от 18.07.2006 № 109-ФЗ).

Ндфл с зарплаты иностранцев на патенте: как удерживать и перечислять в бюджет

- Главная →

- Журнал →

- Налоги →

- НДФЛ

С января 2023 года налоги в бюджет перечисляются посредством единого платежа.

Однако для НДФЛ, уплачиваемого иностранцами, которые работают в РФ на основании патента, сделано исключение. Этот налог нужно направлять в бюджет как и прежде — отдельным платежным поручением.

Но распространяется ли это исключение также на НДФЛ, который работодатель удерживает у таких сотрудников при выплате им заработной платы?

С 1 января 2023 года налоги уплачиваются единым платежом (ст. 58 НК РФ). Из этого правила есть несколько исключений, и одно из них — НДФЛ, уплачиваемый в порядке, установленном ст. 227.1 НК РФ. Речь о налоге иностранных работников с патентом.

Такой налог нужно перечислять не через ЕНП, а отдельным платежным поручением. Однако формулировка НК РФ в этой части такова, что порождает сомнения у налогоплательщиков. Можно встретить два варианта трактовки:

- исключение распространяется на любой НДФЛ, плательщиком которого являются «патентные» иностранцы;

- исключение касается только сумм, которые вносятся в качестве платы за сам патент, а налог, который в дальнейшем будет удерживаться из вознаграждения таких сотрудников, надо перечислять в бюджет в составе ЕНП.

Давайте разбираться, что из этого верно.

Обратимся к формулировке п. 1 ст. 58 НК РФ. Там дословно сказано следующее:

«уплата налога на доходы физических лиц, уплачиваемого в порядке, установленном статьей 227.1 настоящего Кодекса, осуществляется не в качестве единого налогового платежа».

Как видим, исключение установлено для НДФЛ, который уплачивается в порядке, установленном ст. 227.1 НК РФ. Значит, чтобы понять, какие именно суммы налога не подпадают под ЕНП, нужно внимательно изучить ст. 227.1 НК РФ и понять, какой налог уплачивается по ее правилам.

Как гласит п. 1 этой статьи Кодекса, в порядке, установленном данной статьей, исчисляется сумма и уплачивается НДФЛ от осуществления трудовой деятельности по найму в Российской Федерации на основании патента отдельными категориями иностранных граждан.

Работе налоговых агентов — нанимателей таких иностранных граждан — посвящен п. 6 ст. 227.1 НК РФ.

Там сказано, что агенты исчисляют общую сумму НДФЛ с доходов вышеозначенных лиц и уменьшают ее на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду. Ни про удержание, ни про уплату НДФЛ, исчисленного в таком порядке налоговым агентом, в ст. 227.1 НК РФ не говорится ни слова.

Формируйте платежные поручения на уплату налогов и передавайте в ИФНС уведомления об исчисленных суммах налогов

Попробовать

Получается, что в порядке, установленном ст. 227.1 НК РФ, налоговые агенты лишь исчисляют сумму НДФЛ, но не удерживают и не уплачивают ее. Последние два действия регулируются уже общими положениями, зафиксированными в ст. 226 НК РФ. А, значит, на такой НДФЛ установленное в п. 1 ст. 58 НК РФ исключение не распространяется.

- Таким образом, НДФЛ, удержанный налоговым агентом с доходов иностранных граждан от осуществления трудовой деятельности по найму в РФ на основании патента, нужно перечислять в бюджет в составе ЕНП.

- Как оформлять платежные поручения по ЕНП и налогам, не входящим в ЕНП. Читать статью →

- Подтверждение этому можно найти и на сайте ФНС, причем сразу в двух местах:

- Раздел о ЕНП — в нем размещены таблицы с информацией о налогах, которые нужно перечислять через ЕНП, вне ЕНП или по выбору налогоплательщика. Так вот, если мы откроем таблицу, которая посвящена налогам, уплачиваемым вне ЕНП (сейчас она называется ENS-Doc-4, а ранее файл имел наименование nokbk_enp), то увидим, что НДФЛ, удерживаемого налоговым агентом с доходов «патентных» иностранцев, там нет.

- Сервис для заполнения платежного поручения — он не предусматривает возможность сформировать платежный документ на перечисление рассматриваемого НДФЛ вне ЕНП.

Подведем итоги. С января 2023 года отдельно от ЕНП в бюджет перечисляется только плата за сам патент — фиксированные авансовые платежи по НДФЛ.

Налог, который наниматель в последующем удерживает из заработной платы таких работников или из вознаграждения по договорам ГПХ, заключенным с ними, уходит в бюджет через ЕНП.

Иностранные работники на патенте в 2023 году: рассчитываем НДФЛ и страховые взносы

Разберем, кто должен получать патент и каков порядок расчета. В статье — примеры и шпаргалка для бухгалтера

Патент — это документ, подтверждающий право иностранного гражданина, временно пребывающего в России в безвизовом порядке, на временную трудовую деятельность (п. 1 ст. 2 Федерального закона от 25.07.2002 № 115-ФЗ). Поэтому надо проверять, установлен ли для въезда граждан этой страны безвизовый режим въезда или нет (Письмо МИД РФ от 27.04.2012 № 19261/кд).

Получить патент обязаны прибывающие на территорию России в безвизовом порядке граждане Азербайджана, Узбекистана, Австрии, Болгарии и других стран., достигшие 18 лет.

Не нужно получать патент:

- Гражданам стран, которым для пребывания на территории России нужна виза.

- Гражданам государств — членов ЕАЭС: России, Беларуси, Казахстана, Армении, Киргизии. Налогообложение граждан этих государств во многом приравнивается к налогообложению граждан России.

Если временно пребывающий иностранец на патенте получает разрешение на временное проживание (РВП), то его статус меняется: он переходит в категорию временно проживающих. Дата смены статуса — день, когда орган в сфере внутренних дел принял решение о выдаче иностранному гражданину РВП.

В конце статьи есть шпаргалка

Особенности расчета НДФЛ

Ситуация 1. Временно пребывающий иностранный гражданин из страны с безвизовым режимом (кроме стран ЕАЭС)

Патент: нужен.

НДФЛ с доходов исчисляется по ставкам:

- 13% — независимо от того, является он налоговым резидентом России или нет (п. 3 ст. 224 НК РФ, Письмо Минфина России от 13.06.2017 № 03-04-05/36673);

- 15% — если его доходы превысят 5 млн руб. в год (п. 3.1 ст. 224 НК РФ).

Обучение для бухгалтера

Рачет НДФЛ и страховых взносов

Программа курса

Ситуация 2. Иностранный гражданин с РВП

- Патент: получать не нужно.

- НДФЛ с доходов: ставки могут быть различными.

- Зависят от того, является гражданин налоговым резидентом России или нет:

- 13% (15%) — стандартная ставка для налоговых резидентов;

- 30% — для лиц, которые не являются налоговыми резидентами России (п. 3 ст. 224 НК РФ).

Налоговые резиденты — это физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (ст. 207 НК РФ). При этом надо учитывать:

- Эти 12 месяцев могут приходиться на разные календарные годы, то есть начинаться в одном и заканчиваться в другом.

- Наличие статуса налогового резидента определяется на каждую дату получения налогоплательщиком дохода. Окончательный налоговый статус определяется по итогам календарного года (Письмо Минфина России от 22.01.2020 № 03-04-05/3343).

Как исчислять НДФЛ, если временно пребывающий иностранный гражданин, имеющий патент, получает разрешение на временное проживание (РВП)

Иностранный гражданин может одновременно иметь и патент, и РВП. Получение РВП не приводит к аннулированию патента.

- Патент может аннулировать территориальный орган в сфере внутренних дел только в случаях, указанных в п. 22 ст. 13.3 Закона № 115-ФЗ. Аннулирование патента в связи с получением РВП в этом пункте не указано.

Патент продолжает действовать до того срока, на который уже были заранее уплачены фиксированные авансовые платежи НДФЛ (п. 5 ст. 13.3 Закона № 115-ФЗ).

Вывод: и после получения иностранным гражданином РВП продолжает действовать порядок, предусмотренный абз. 3 п. 3 ст. 224 НК РФ:

Доходы иностранных граждан облагаются по ставке 13% (15%) с зачетом внесенных по патенту фиксированных платежей НДФЛ. Это касается и тех случаев, когда иностранцы с РВП не являются налоговыми резидентами России.

В тех случаях, когда иностранный гражданин оплачивает фиксированные авансовые платежи за патент не вперед, а ежемесячно, то после получения РВП у него уже нет оснований вносить очередной платеж.

Он больше не обязан иметь патент, потому что становится временно проживающим, а не временно пребывающим лицом. После того как иностранный гражданин перестает вносить платежи за патент, его действие прекращается (п. 5 ст.

13.3 Закона № 115-ФЗ).

Доходы после прекращения действия патента облагаются налогом исходя из того, является ли иностранный гражданин налоговым резидентом России или нет: по ставке 13% (15%) или 30%.

Пример. В организации работает временно пребывающий иностранный гражданин на основании патента:

- он оплатил патент за 6 месяцев на период с 20 апреля 2022 года по 19 октября 2022 года,

- 25 июня 2022 года получил статус временно проживающего,

- до окончания срока действия патента, то есть до 19 октября 2022 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту: по ставке 13% (15%) с зачетом уплаченных фиксированных авансовых платежей.

- После 19 октября 2022 года, если иностранный гражданин является налоговым резидентом России, то НДФЛ рассчитывается также с применением ставки 13 (15) %, но прекращается зачет ранее уплаченных фиксированных авансовых платежей.

Расчет страховых взносов

Обучение для бухгалтера

Как работать с иностранцами в 2023 году

Программа курса

Независимо от наличия патента порядок исчисления страховых взносов с выплат этим гражданам общий.

С 2023 года по иностранным работникам страховые взносы на ОПС, ОМС, на случай ВНиМ начисляются, как и по российским — по единому тарифу 30 % (15,1 % сверх предельной базы) (п. 1 ст. 420 НК РФ, п. 1 ст.

7 Федерального закона от 15.12.2001 № 167-ФЗ, ч. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ, ч. 1.1 ст. 10 Ф ч. 1.1 ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ, Письмо Минфина России от 19.12.

2022 № 03-15-06/124369).

Если работодатель применяет пониженные тарифы (ст. 427 НК РФ), то они справедливы и в отношении выплат иностранцам. Это положение касается и дополнительных тарифов страховых взносов (ст. 428 НК РФ).

Есть исключения только по временно пребывающим высококвалифицированным иностранным специалистам (ВКС). По ним порядок следующий:

- На выплаты) взносы на ОПС, ОМС, на случай ВНиМ не начисляются.

- На выплаты временно пребывающим ВКС из стран ЕАЭС взносы на ОМС, на случай ВНиМ начисляются в общем порядке, ОПС — не начисляются.

- На выплаты временно и постоянно проживающим ВКС граждан всех стран, взносы на ОПС, ОМС, на случай ВНиМ начисляются по общему тарифу 30%.

Такой порядок вытекает из положений п. 1 ст. 420 НК РФ, п. 1 ст. 7 Закона № 167-ФЗ, ч. 1 ст. 2 Закона № 255-ФЗ, ч. 1, 1.1 ст. 10 Закона № 326-ФЗ, п. 3 ст. 98 Договора о ЕАЭС от 29.05.2014, Письма Минфина России от 12.07.2017 № 03-15-06/44430.

Взносы на страхование от несчастных случаев на производстве по всем категориям иностранных работников без исключения начисляются по общим правилам (ст. 3, 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

В шпаргалке вы найдете таблицу с тарифами страховых взносов, которые следует начислить на выплаты иностранным гражданам, находящимся в РФ, в рамках трудовых отношений.

В шпаргалке собрана полезная информация из статьи:

- Страховые взносы иностранным рабочиникам 603.9 КБ

Для скачивания шпаргалки нужно войти или зарегистрироваться

Как платить налоги за сотрудников-иностранцев в 2023 году?

Содержание:

В 2023 году платить страховые взносы и налоги за иностранцев надо по новым правилам.

1 января 2023 года вступили в силу изменения, связанные с введением единого тарифа по обязательному социальному страхованию и единого налогового платежа (ЕНП).

Как платить страховые взносы в Санкт-Петербурге и области по новым правилам мы разбирали в статье про страховые взносы. Помимо страховых взносов, за иностранцев нужно платить и НДФЛ.

Что такое единый налоговый платеж (ЕНП)?

Механизм ЕНП прописан в законе 263-ФЗ от 14.07.2022. Он касается статей Налогового кодекса РФ, в нём прописываются новые правила.

Основное – больше не нужно заполнять отдельные платежки на налоги и взносы, с 1 января 2023 года все они переводятся единым платежом.

С 2023 года ЕНП обязателен для всех компаний и ИП в Санкт-Петербурге и области, кроме самозанятых. Переход на ЕНП автоматический. Для перехода на новую систему в компании должен быть открыт ЕНС – единый налоговый счёт.

Бесплатная консультация специалиста

Миграционный специалист бесплатно проконсультирует вас – ответит на вопросы и рассчитает стоимость

Что такое единый налоговый счёт (ЕНС)?

В 2023 году всем налогоплательщикам в Санкт-Петербурге и области открыт ЕНС — единый налоговый счет. Это новый способ учета начисленных и уплаченных налогов и взносов. ЕНС пополняется с помощью Единого налогового платежа (ЕНП) до срока уплаты налогов. Поступившая сумма распределяется между обязательствами налогоплательщика.

Единый день уплаты налогов

С 2023 года введён единый день уплаты для налогов и взносов – не позднее 28 числа (статья 2 закона 263-ФЗ).

Организациям в Санкт-Петербурге и области нужно следить, чтобы на 28 число каждого месяца на едином налоговом счете была достаточная сумма для уплаты всех налогов и взносов.

При нехватке денег возникнет отрицательное сальдо (долг), при излишках – положительное сальдо (переплата).

Указанные ваше правила обязательны с 2023 года для всех организаций и ИП, как было сказано выше. А что насчёт иностранцев? Какие категории из них с 2023 года будут облагаться по-другому, нежели граждане РФ?

Выплаты работникам — гражданам РФ

- 30% к вознаграждению в пределах предельной величины;

- 15,1% к вознаграждению свыше предельной величины, если страхователь не имеет права на пониженные тарифы.

Никаких специальных тарифов и ставок для иностранных работников не предусмотрено на законодательном уровне, как это было до 31 декабря 2022 года включительно.

Каких иностранцев коснулись изменения 2023 года?

Новый регламент начисления страховых взносов с 1 января 2023 года предусмотрен только для иностранных работников, которые временно пребывают на территории Российской Федерации (работают по патенту). Взносы с выплат постоянно или временно проживающих иностранных работников следует начислять, так же, как и гражданам РФ.

Взносы с выплат сотрудникам, являющихся гражданами стран, входящих в ЕАЭС, начисляются по тем же правилам, что и с доходов российских граждан. Независимо от статуса этих сотрудников (постоянно проживающий, временно проживающий, временно пребывающий). В том числе и высококвалифицированным специалистам из ЕАЭС, которые имеют статус временно пребывающих.

Бесплатная онлайн консультация миграционного специалиста

Оставьте заявку на бесплатную консультацию и специалист «МиграСтафф» ответит на ваши вопросы

Новый регламент для временно пребывающих иностранцев на территории РФ

Временно пребывающие иностранные граждане – данный статус устанавливается в отношении иностранцев, получивших миграционную карту, но не имеющих ни вида на жительство, ни разрешения на временное проживание. (ст. 2 Федерального закона от 25.07.2002 года № 115-ФЗ).

Из Налогового кодекса следует, что в 2023 году НДФЛ, равный фиксированному платежу по патенту, нужно уплачивать на отдельный КБК. Он не входит в состав ЕНП. НДФЛ, который исчисляет работодатель в Санкт-Петербурге и области в соответствии со ст. 227.

1 НК (НДФЛ, исчисленный с зарплаты иностранца, уменьшает на фиксированные авансовые платежи на основании полученного из ИФНС уведомления на 2023 г.), нужно перечислять в бюджет вместе с суммами НДФЛ, исчисленными и удержанными из зарплаты работников-россиян.

Этот НДФЛ надо перечислять в бюджет в составе ЕНП и учитываться он будет на ЕНС.

Итак, отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом;

- пошлина, по которой суд не выдал исполнительный документ;

- утилизационный сбор;

- взносы на травматизм (их надо будет перечислять в новый Социальный фонд России).

Новые изменения, вступившие в силу с 1 января 2023 года, с одной стороны упрощают деятельность организаций, а с другой – усложняют работу кадровикам, бухгалтерам и юристам. Особенно, если организация нанимает иностранцев в Санкт-Петербурге и области, а отдельного миграционного специалиста в штате нет.

Чтобы избавить штатных специалистов от «головной боли», а владельцам не бояться штрафов и санкций от налоговиков, на рынке существуют профессиональные миграционные специалисты, такие, как компания «МиграСтафф».

Обратившись в «МиграСтафф», вы не только сократите расходы на миграционного специалиста, но и защититесь от возможных проверок и штрафов.