Отказ от кредита 2023

Возврат кредита достаточно распространенная практика, которая позволяет вернуть оформленные в банке деньги, если возникают какие-то трудности. Например, если человек понимает, что не сможет вернуть средства или оформленные деньги уже потеряли свою актуальность.

Обычно кредит приходится возвращать, если потеряли источник дохода. Например, работу. Потому нет возможности в срок вернуть одолженное. Также отказаться от кредита можно, если решение взять в банке средства являлось импульсивным. Отказаться можно даже если кредитный договор уже был подписан, а деньги выдали.

Правда, специфика действий в этих обстоятельствах разная.

Как вернуть оформленный кредит

Условия возврата кредита предусмотрены законом, поскольку рассматриваемая практика встречается довольно часто. Если хотите узнать нюансы, посмотрите на ст. 807 ГК РФ. Рассматриваемая статья рассказывает о том, на каких основаниях подписывается договор, а также, как его расторгать. Информация касается потребительского кредитования.

Главным мерилом считается момент не только заключения договора, но и факт передачи денег. Другими словами, просто подписанные документы, это ещё далеко не финальный шаг в отношениях между банком и гражданином. Если вы только подписали договор, но пока не забирали деньги, всегда можете обратиться в кредитную организацию, чтобы договор был расторгнут.

Как правило, при таких обстоятельствах банк не будет отказывать в расторжении договора. А если и возникнут трудности, помните, что на вашей стороне находится закон. Другими словами, не обязательно доводить сделку до логического финала. Но важно получить документ, на основании которого можно подтвердить, что сделка расторгнута.

Если кредит еще не потрачен

Досрочный возврат кредита также является популярным типом разрыва отношений между кредитором и получателем средств. Человек получает кредит и сразу же гасит его за счет полученных средств. Такой вариант подойдет, если успели передумать, но деньги уже были получены.

Интересно, что можно отказываться не от всей суммы, а только от части выданных денег. Например, отдать часть полученных денег обратно в качестве погашения кредита. Важно соблюдать сроки. Чтобы вернуть деньги, дается 14 дней с момента их получения. Отсчет ведется с календарных днях, а не рабочих.

Учтите, что за время использования выданных средств до момента их возврата нужно будет заплатить проценты. Но поскольку сроки небольшие, сумма процентов минимальная. Если опасаетесь, что банк будет выставлять препятствия, он не имеет права этого сделать. Если нечто подобное случится, можно написать претензию досудебного типа.

Досрочный возврат кредита банку проходит по определенному алгоритму. Для начала нужно обратиться в банк, чтобы сообщить ему о своем желании досрочно погасить новообразованный долг. Правда, как именно будет проходить погашение, зависит от условий, прописанных в кредитном договоре.

Обычно такими обстоятельствами является мораторий, наложенный банком на досрочное погашение средств. В таком случае вернуть деньги можно будет не раньше чем через 2-3 месяца после их получения. Также банк может потребовать комиссию за преждевременное внесение кредитных средств.

Правда, такие случаи являются скорее исключением, нежели правилом.

Отказ от кредита и досрочноепогашение

Возврат при досрочном погашении кредита регулируется. Подробную информацию о том, как выполнить досрочный возврат, можно узнать, прочитав статьи 809 и 810 ГК РФ. Согласно им, человек может досрочно вернуть как полную сумму кредита, так и его часть. Если вернули средства полностью, кредитный договор будет закрыт. Страховка также должна быть перекрыта.

Получить согласие банка на возврат средств не обязательно. Вернуть кредит и оплатить страховку можно и в течение 30 суток после того как уведомили банк о своем желании. Но прежде чем это делать, нужно изучить условия кредитного договора, поскольку иногда банки выставляют более короткий срок.

Досрочное погашение имеет свои правила. Например, платежи проводятся по графику. Когда все платежи закрыты, кредитный договор также закрывается. Другими словами, если по графику списание должно происходить 14 числа месяца, если вы внесете деньги 13 или 15 числа, их спишут только 14. Потому нужно учитывать рассматриваемые сроки при досрочном погашении.

Погашение кредита связано с определением точной суммы долга. Узнать её можно в отделении банка или воспользовавшись мобильным приложением. Погасить сумму нужно с учетом каждого рубля и даже копейки.

Если пропустите даже мелочь, долг перед банком будет накапливаться, а кредитный договор не закроют. Чтобы не допустить подобное необходимо, запросить у банка справку о погашении кредита.

Подобный документ является основанием для отказа от претензий.

Вернуть страховку по кредиту

Возврат страховки при погашении кредита также является частью отношений между банком и человеком. Правда, возвращать её нужно, только если она оформлялась.

Страховка оформляется не на все кредиты. К тому же страховка составляется не с банком, а со страховой компанией.

Другими словами, согласовывать рассматриваемый момент нужно с компанией, в которой заключали договор об оказании услуги.

Сроки обращения в страховую компанию составляют 14 дней с момента оформления – это период охлаждения. До 2022 года это условие изменилось. Срок был гораздо меньше – всего 5 дней. Но алгоритм действий отличается зависимо от того получили вы деньги или пока нет.

- Не получили деньги. Можно написать заявление на отказ от услуг страховой компании. Если соблюдено условие, полис можно будет закрыть вместе с заявлением на отказ в банке.

- Деньги получены, но успели закрыть кредит за 14 дней. Возврат страховки по кредиту также можно сделать без проблем, поскольку пока действует охлаждение.

Другое дело, если период охлаждения пропущен, и страховка получена. Даже если оплатите застрахованный кредит раньше срока, вернуть деньги получится далеко не всегда. Подробные условия написаны в договоре.

В частности, иногда в договоре указывается, что если вернуть кредитдосрочно, получится частично компенсировать страховку.

Но если рассматриваемые условия в договор не внесены, страховку придется оставить в том же виде.

Документы для возвратастраховки

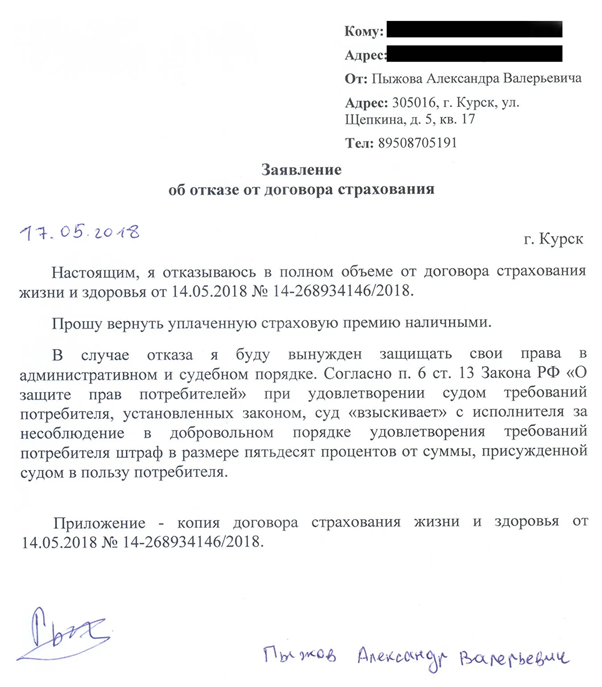

Для оформления отказа от кредитных средств, нужно написать заявление на возврат кредита. Точно также можно поступить со страховщиками, если после возврата кредита оказывается, что страховка не нужна. Тогда составляются заявления на отказ от страховки.

Чтобы заявление приняли, нужно прикрепить дополнительные документы. В частности, потребуется копия страхового полиса, паспорт человека, который его оформлял, квитанция подтверждающая оплату. Если отказывались от ОСАГО, прикрепите документы, чтобы вернуть страховку. Такими подтверждениями может быть договор о покупке автомобиля или о вступлении в наследство.

Увеличить картинку

Составить заявление нужно в двух экземплярах. Первый отправляется компании, а второй остается у заявителя.

На копии, что остается у заявителя нужно поставить отметку о том, что второй экземпляр был получен сотрудниками страховой компании.

К заявлению прикрепляются копии всех перечисленных бумаг, но сотрудники страховой закрепляют за собой право запросить оригинальные документы. Главная задача – сверить копии и оригиналы.

Когда нельзя отказаться от кредита

Формулировка «отказ» от кредита может использоваться до получения средств. Если деньги получены, их возврат будет считаться досрочным погашением. Во втором случае деньги можно вернуть, если погасить ссуду сразу же. Тогда потери будут минимальными.

Но чем дольше пользовались средствами, тем больше процентов нужно отнести. Учтите, что подобные действия могут принести вред. Например, испорченные отношения с банком приведут к плохой кредитной истории.

А это не позволит получить другой кредит, когда в этом действительно возникнет необходимость.

Получить юридическую помощь по вопросам отказа от кредита или страховки можно на нашем сайте.

Госдума предлагает гражданам добровольный отказ от кредитов: к чему все это может привести

В Госдуме сообщили о подготовке законопроекта о добровольном отказе от кредитов в целях борьбы с мошенничеством и хищением денежных средств граждан. Рассказываем, в чем суть законопроекта и к чему все это приведет.

Борьба с мошенничеством

Поводом к подготовке поправок в законы о потребительском кредитовании и кредитных историях послужил всплеск мошенничеств с использованием схем, касающихся незаконного оформления на граждан всевозможных кредитов. Их оформляют без ведома, разрешения и согласия последних, зачастую используя при этом сервисы онлайн-банкинга.

Простой пример – когда человек теряет свой смартфон, к которому подключен онлайн-банк, то злоумышленник, нашедший устройство, может оформить кредит и перевести деньги на свою карту.

Никакого разрешения и подписи владельца карты и банковского счета для этого не требуется. То же самое происходит с кражей сведений о банковских счетах граждан.

Зная реквизиты карты и ПИН-код, злоумышленник может завести на владельца карты сервис онлайн-банкинга, через который можно оформить кредит и мгновенно перевести деньги на карту третьего лица.

- Обычно об оформлении подобных кредитов граждане узнают только тогда, когда их начинают беспокоить из банков и коллекторских агентств, требуя погашения просроченной задолженности.

- Причем с ростом банковских интернет-сервисов ситуация с мошенничеством в сфере кредитования только усугубляется.

- Подготовленный депутатами законопроект отчасти решает все вышеуказанные проблемы.

Добровольный отказ от кредитов

В целях пресечения случаев незаконного оформления кредитов и хищения денежных средств разработанный законопроект предоставляет гражданам право заранее самостоятельно отказаться от оформления кредитов.

В соответствии с концепцией законопроекта граждане смогут добровольно объявить о своем отказе на получение и оформление кредитов на их имя. Такой отказ можно будет подать через портал Госуслуг или непосредственно в банки.

Отказ начнет действовать спустя 7 дней с момента его оформления. С этого времени кредит на гражданина оформить будет нельзя. Причем нельзя уже даже с его согласия, если он сам придет в банк.

Если кредит все же будет оформлен, то никакой ответственности по нему гражданин, оформивший отказ, не понесет. За убытки будет отвечать банк, выдавший такой кредит.

При этом за гражданами сохраняется право на отмену отказа от оформления кредитов. Отмена также оформляется через портал Госуслуг или банк. Отменив свой отказ, гражданин спустя 10 дней сможет оформить кредит в общем порядке.

В настоящее время законопроект о добровольном запрете любых ссуд разрабатывается Госдумой и участниками финансового рынка.

Источник: канал БУХ.1С в Яндекс.Дзен

Как отменить заявку на кредит, если его уже одобрили

Вы хотели взять кредит, но передумали или решили изменить сумму. Как теперь отменить предыдущую заявку в банк? Что делать, если займ уже одобрили? Пользователи часто обращаются в Народный рейтинг с такими вопросами. Отвечаем на них.

Что такое заявка на кредит

Заявка на кредит — это обращение клиента в банк с просьбой выдать деньги в долг. Заявку можно отправить онлайн (в том числе через Банки.ру) или подать в отделении финансовой организации.

В заявку входят:

- персональные данные клиента;

- информация о доходе и трудоустройстве;

- цель оформления кредита, сумма и срок погашения;

- предлагаемое обеспечение, например, квартира в залог.

Можно ли отказаться от кредита, если заявка уже подана

Если кредитный договор не подписан, то никакой ответственности за отказ от кредита не будет. Можно просто перестать общаться с банком или написать сообщение об отказе, говорит Светлана Зубкова, доцент департамента банковского дела и монетарного регулирования Финансового университета.

«Юридическая ответственность за пользование кредитом наступает в момент подписания договора, за пользование займом — в момент перечисления займа получателю средств, — говорит эксперт. — Но даже в таких случаях заемщик может в течение определенного времени, в зависимости от вида кредита или займа, отказаться от сделки».

Так, например, от кредита можно отказаться даже после подписания договора, если деньги еще не перечислили. Для этого нужно подать письменное заявление в банк.

https://www.youtube.com/watch?v=8pr1lS9uqjQ\u0026pp=YAHIAQHwAQG6AwIYAg%3D%3D

Деньги можно вернуть и после перечисления. Единственное, что потребуется — это заплатить проценты за фактический срок действия кредитного договора.

Если вернуть кредит в период охлаждения — 14 дней с момента оформления, уведомлять банк не нужно. Но если период охлаждения закончился, то вы обязаны будете уведомить банк о досрочном погашении не менее чем за 30 календарных дней, если в кредитном договоре не прописан меньший срок.

Что будет, если погасить кредит сразу после оформления

Что будет с кредитной историей

Данные обо всех заявках на кредит подаются в бюро кредитных историй. Если подать заявку, получить одобрение, а затем отказаться, информация об этом тоже появится в кредитной истории. Как такая информация скажется на одобрениях в будущем, зависит от кредитной политики банка.

«Если часто подавать заявки на кредит в свой банк или в другие банки и затем отказываться от заключения договора, то скоринговые модели банков могут в будущем учитывать это, — говорит Светлана Зубкова. — Это может привести к ухудшению условий кредитования в будущем».

От кредитов, оформленных мошенниками, можно будет отказаться | Новости от Роскачества

Госдума подготовила законопроект «добровольного отказа» от кредитов. Он обезопасит россиян от мошеннических схем, связанных с кредитами, взятыми на чужое имя.

Поправки предлагается вносить в Гражданский кодекс и два закона: «О потребительском кредите» и «О кредитных историях». Предполагается, что каждый гражданин получит право оформить заочный отказ от любых кредитов и ссуд, которые могут быть взяты мошенниками на его имя.

Подобного рода нововведения связаны с тем, что участились случаи мошенничества в кредитной сфере. Личные данные нередко крадут, также у злоумышленников могут оказаться в руках сканы документов, доступ к мобильному банку, банковские карты. Всю эту информацию можно использовать для того, чтобы взять кредит на чужое имя.

С развитием технологий появляется все больше возможностей оформить кредит онлайн без личного присутствия, а пандемия, к которой банки и кредитные организации постарались адаптироваться, только усугубила ситуацию.

Так, например, в микрокредитных организациях уже достаточно давно заем можно оформить по интернету без личного присутствия и дополнительного подтверждения личности.

Банки также охотно оформляют кредиты онлайн, если сумма небольшая, а у «клиента» уже есть оформленная карта в этом банке (особенно хорошо, если она зарплатная). Злоумышленникам достаточно заполнить заявку, дождаться ее одобрения и получить деньги на карту.

Что предлагают сделать для исправления ситуации с мошенничеством? Россияне получат возможность оформлять заочный отказ от кредитов. Для этого нужно будет зайти на портал Госуслуг или обратиться в банк (в том числе через мобильное приложение или личный кабинет). В течение семи дней после обращения кредитный запрет вступит в силу.

И банки, кредитные организации будут вынуждены отказывать в кредите этому потребителю. Если же кредит каким-то образом (с нарушением отказа) будет оформлен, потребителю не придется по нему платить.

Информация об отказе от кредитов и ссуд будет отражаться в титульной части кредитной истории человека (доступ к этой части есть у всех бюро кредитных историй).

Отменить добровольный отказ от кредитования можно будет в любой момент – для этого потребуется оформить соответствующую заявку на Госуслугах или в банке.

Александр Борисов

заместитель руководителя Роскачества

– Очень здравое предложение для тех, кто не берет и не собирается брать кредиты.

Сегодня «гуляющие» по рынку базы наших граждан со всеми персональными данными, несовершенство цифровых технологий и попросту мошенничество со стороны конкретных сотрудников банков, и в первую очередь МФО, дают простор для злоупотреблений и преступлений.

Что по факту? Человек узнает про некий кредит чаще всего уже после звонков коллекторов или специализированных «долговых» подразделений финансовых организаций. Начинается переписка с финансовым учреждением, которая, как правило, ни к чему не приводит.

Затем человек обращается в правоохранительные органы, где спустя какое-то время возбуждается уголовное дело по ст. 159 УК РФ. Кто по нему потерпевший: потребитель или финансовая организация? Практика противоречива. Пока весь процесс идет, коллекторы продолжают настаивать на выплате долга, пени растут.

Далее, помимо уголовно-процессуальных вопросов – обращение потребителя в суд на основании того же постановления о возбуждении уголовного дела. Время, время, время и нервы. Поэтому такая предлагаемая, по сути, блокировка – это отсечение большого количества потребителей от разного рода мошенников и, конечно, общее снижение интереса преступников к такому механизму хищений.

На момент публикации материала проект подготовлен, начался этап обсуждения с профильными ведомствами для учета всех нюансов. Точных сроков вступления нововведений в силу не называют, но есть надежда, что законопроект будет внесен в Госдуму уже в июне 2021 года.

Следите за новостями, подписывайтесь на рассылку.

https://www.youtube.com/watch?v=0s9ZIIar208\u0026pp=YAHIAQHwAQG6AwIYAg%3D%3D

При цитировании данного материала активная ссылка на источникобязательна.

Как отказаться от кредита после одобрения заявки?

Оформили кредит, но решили финансовые проблемы самостоятельно, и теперь деньги банка не нужны? Отказаться от выполнения финансовых обязательств разрешается на основании 821 ГК РФ. Если прошло больше времени или вы использовали деньги, с кредитом получится рассчитаться только через досрочное погашение.

Расскажем, как отказаться от кредита до и после получения денег, и что делать, если часть кредита уже потратили.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

В каких случаях разрешается вернуть кредит?

В соответствии со статьей 821 ГК РФ заемщик вправе отказаться от потребительского кредита в течение двух недель, но банк вправе запросить проценты за фактическое использование денег. Если оформили целевой кредит, у вас будет 30 дней.

Не важно, как вы оформили кредит: онлайн или лично в банке, условия отказа от денег одинаковые. Если прошло больше двух недель, придется закрывать долг с помощью досрочного погашения и выплачивать проценты.

В соглашении часто прописывают, что договор вступает в законную силу после подписания. Это означает, что при возврате придется выплатить проценты. Например, подписали соглашение 25 числа и в этот же день получили деньги, а 26 решили вернуть кредит. В этом случае известите кредитора и заплатите вместе с кредитом процент за один день.

В документе может быть прописано условие, что соглашение вступает в силу после того, как заемщик получил деньги. Если подписали только договор, откажитесь от кредита без материальных потерь.

Но банки чаще всего страхуют себя от таких отказов и прописывают пункт, по которому заемщик обязуется оплатить компенсацию или штраф.

Если твердо намерены отказаться от кредита, загляните в условия договора.

Исключение — в договоре прописано условие о запрете досрочного погашения на срок не более трех месяцев с момента получения кредита.

Как отказаться от кредита?

Все будет зависеть от того, как вы оформили кредит. При оформлении онлайн никуда ходить не нужно. Просто зайдите в мобильное приложение и отмените заявку до подтверждения. Если подавали заявку в банке, но деньги еще не получили — придется идти к менеджерам и писать заявление об отказе.

После получения денег в обоих случаях нужно идти и писать заявление в банке. Посмотрите в кредитном договоре, с какого момента соглашение вступает в силу. Сообщите кредитору, что собираетесь отказаться от кредита и напишите заявление в течение двух недель после получения денег.

Если прошло более 14 дней, выплатите кредит досрочно, включая проценты.

При досрочном погашении кредита придется платить проценты, которые набежали за время использования денег. Если оформляете отказ от кредита в течение двух недель, платить по процентам не придется.

Что указать в заявлении для отказа от кредита?

Когда пойдете писать заявление, возьмите с собой кредитный договор. Если договора нет, возьмите копию в банке. Когда кредит оформлен онлайн, копия договора будет в мобильном приложении. Банк рассмотрит заявление и оповестит о решении. Если вам не разрешили возвращать деньги, придется обращаться в суд.

Для отказа от денег онлайн посмотрите, сколько процентов набежало за время использования кредита. Если вы пользовались деньгами, положите на счет недостающую сумму.

Как отказаться от кредита на примере «Сбербанка»?

Чтобы отказаться от кредита в мобильном приложении Сбербанка, зайдите во вкладку «Кредиты», выберите заявку и нажмите на кнопку «Отменить».

Отменить кредит через приложение не получится, если вы подтвердили получение кредита. В этом случае придется идти в банк и писать заявление.

Через мобильное приложение можно сразу погасить кредит полученными деньгами и внести дополнительную сумму, если набежала комиссия.

В пункте меню «Документы» будет электронная копия договора. Здесь прописаны все нюансы оформления, комиссии и штрафы за просрочку по оплате.

Правила отказа по автокредиту

Условия по отказу от автокредита такие же, как и при любом целевом кредите. Но стоит учитывать один момент: иногда банк переводит деньги на счет автосалона.

Если получили деньги от банка, у вас будет месяц, чтобы отказаться от автокредита и не платить проценты. Но если банк перевел деньги на счет автосалона, придется досрочно погашать кредит.

Единственный выход из этой ситуации — отдать полную сумму за кредит вместе с процентами.

Отказаться от ипотеки сложнее, чем от потребительского и целевого кредита, — это связано с тем, что банк переводит деньги на счет продавца, то есть застройщика.

Если деньги переведены на счет девелопера, пишите заявление в банк, чтобы аннулировать ипотеку.

Но если купили квартиру у другого владельца, он может не согласиться с аннулированием ипотеки, поэтому приходится отстаивать свои интересы в суде.

Другой способ — продать недвижимость и полученными деньгами досрочно рассчитаться с банком. Но в этом случае квартиру будет продать сложно, а до этого придется рассчитываться с кредитором и ежемесячно вносить платежи по графику.

https://www.youtube.com/watch?v=SnjAFa2iV4A\u0026pp=YAHIAQHwAQG6AwIYAg%3D%3D

Кредитору невыгодно, когда клиент возвращает долг сразу, т. к. банк теряет прибыль. После отказа от полученного кредита банк передаст сведения в БКИ. До подписания соглашения банк в БКИ данные не передает.

Если банк спокойно отреагировал на отказ после подписания договора, не было споров и конфликтов, на кредитный рейтинг это не повлияет.

Но если будете отказываться второй раз, например, через полгода, это скажется на кредитном рейтинге.

Рассказали о новом законе и других изменениях в процедуре списания долгов по кредитам в 2023-2024

Возможность списания долгов у россиян появилась в 2002 году после принятия Федерального Закона №127-ФЗ «О несостоятельности (банкротстве)». За более чем 20 лет в Закон неоднократно вносились изменения и дополнения, многие статьи утратили силу. В 2023 году внесены новые поправки, которые уже приняты и которые еще находятся на рассмотрении Госдумы.

Закон о списании долгов по кредитам – что это, стоит ли верить

Что изменилось в 2023 и что может измениться в дальнейшем

Могут ли кредиты списаться автоматически

Как списать долги – провести процедуру банкротства физлица

Плюсы и минусы банкротства

Прочитав нашу статью, вы узнаете все о новом законе и других изменениях в процедуре списания долгов, чего можно ждать и на что надеется. Информация будет полезной не только должникам с безнадежной задолженностью, но и всем, кто пользуется услугами банков, МФО и имеет другие долги.

Официально списать долги можно, это установлено российским законодательством.

Федеральный Закон №127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 года определяет в каких случаях должника можно признать несостоятельным (банкротом), устанавливает условия и порядок проведения процедуры.

Воспользовавшись этим правом, в 2022 году около 300 тыс. человек стали банкротами через процедуры судебных банкротств и проведено более 20 тыс. внесудебных банкротств. Причем число обратившихся за банкротством увеличивается с каждым годом приблизительно вдвое.

Что изменилось в 2023 и что может измениться в дальнейшем

Во время своего действия Закон претерпевал изменения почти ежегодно. 2023 год не стал исключением.

Какие уже есть и еще будут изменения по банкротству физического лица:

| Наименование | Пояснение | Ссылка на законодательный акт или на источник сведений |

| Сохранение прожиточного минимума | Когда ФССП исполняет решение суда по взысканию долга, должник может подать заявление об оставлении ему прожиточного минимума в сумме не ниже величины прожиточного минимума трудоспособного населения в целом по РФ | Федеральный закон от 29.06.2021 N 234-ФЗ |

| Новый порядок выдачи судебных приказов | Теперь, прежде чем взыскатель обратиться в мировой суд за вынесением судебного приказа, он будет обязан предупредить о своем намерении должника, направив ему копию заявления. |

Отказаться от кредита после подписания договора: можно ли, сроки

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Отказ от кредита может быть обусловлен множеством причин, перечислить которые в полном объеме невозможно. Однако самые типичные причины выделить можно:

- Введение в заблуждение клиента либо ошибочное понимание им каких-либо пунктов договора без достаточного разъяснения этих положений со стороны кредитного консультанта.

- Банк не исполнил свои обязательства по кредиту перед заемщиком.

- Клиент осознал невыгодность для себя данного кредитного предложения.

- У клиента исчезли обстоятельства, потребовавшие от него получения кредитных средств.

Данные причины для отказа являются наиболее распространенными, однако между ними есть существенная разница.

Она заключается в том, что только первые две причины ставят в положение виновника именно банк, тогда как вторые могут стать причиной проблем с потерь уже для самого клиента.

Именно поэтому наиболее важно тщательно проанализировать свои мотивы, перед тем как отказаться от кредита после подписания договора.

Можно ли отказаться от кредита после подписания договора

Основной нормативный документ, регулирующий данный момент – Гражданский кодекс, в частности, его 42 статья. Не будем приводить ее полный текст, но обратим внимание, что в ней четко демонстрируется разница между понятиями «займ» и «кредит». Посему для займов и кредитов могут различаться условия. В частности, займ считается взятым именно в момент передачи материальных ценностей клиенту.

Начало же действия кредитного договора именно относительно кредита определяется условиями самого этого документа.

Таким образом можно выделить три ситуации, при которых может рассматриваться отказ от кредита:

- Произошло одобрение заявки, однако не случилось ни подписание договора, ни перечисления ценностей.

- После одобрения был подписан договор, но не было вступления заемщика во владение заемными средствами.

- Кредитный договор подписан, а средства в полном объеме перечислены заемщику.

В зависимости от того, на какой стадии находится кредит, действия заемщика будут различными. Рассмотрим все варианты отказа от кредита.

В какой срок можно отказаться от кредитных средств

Конкретного срока, в который заемщик может отказаться от кредита, нет: клиенту позволяется оформить отказ в любое время. Однако на разных этапах действия будут разными, и следует осознавать, что и когда следует делать.

Отказ от кредита до появления подписанного договора вообще ничем не грозит заемщику, достаточно уведомить банк о том, что кредитные средства более не требуются. Чаще всего даже просто прекратить контактировать с банковским работником вполне достаточно.

Совсем иное, если клиент уже подписал соответствующий договор с банком. В этом случае процесс отказа затягивается и требует уже большего количества движений от получателя средств.

Согласно закону, клиент может свободно отказаться от кредита в течение 14 дней после его получения, вернуть деньги в банк и закрыть договор. Но при этом кредитное учреждение, скорее всего, потребует выплатить проценты за пользование деньгами в течение этих 2 недель. Договор при этом расторгается.

Когда невозможно отказаться от кредита

Отказаться именно с полным расторжением договора и отсутствием последствий после истечения 2 недель с момента его подписания нельзя.

В качестве меры может выступать досрочное погашение кредита, которое в подавляющем большинстве банков бесплатное.

Однако условия подобного погашения необходимо смотреть в том же кредитном договоре, так как они могут сильно отличаться от одного банка к другому.

По закону никакого отказа в досрочном погашении от банка быть не может, но существует практика заморозки досрочного погашения на несколько месяцев после получения материальных средств клиентом.

Также существуют различные тонкости относительно выплаты процентов.

В любом случае рекомендуется сверяться именно с собственным кредитным договором, а еще лучше внимательно читать его до подписания в банке.

Процесс отказа от кредита

До подписания договора, как уже было сказано, отказаться от кредита проще простого: достаточно не подписывать договор и не получать средства. Банк не имеет никакого права до появления договора требовать чего-либо у человека, даже если он одобрил ему кредит.

После подписания договора в действие вступают его пункты, и там может быть указана неустойка за отказ от кредита. В этом случае рекомендуется узнать ее размер, и если она невелика, то выплатить ее. В любом случае читать договор придется.

Процесс отказа выглядит так:

- Клиент изучает договор и наличие в нем пунктов, объясняющих условия отказа от кредита или досрочного погашения.

- Пишет в организацию заявление об отказе от кредита (если же прошло более 14 дней — о досрочном погашении кредита).

- Собирает необходимые документы, указанные в договоре.

- Получает одобрение.

- Перечисляет сумму долга на счет банка.

Выглядит действительно просто, однако самая сложная часть – это соблюсти пункты заключенного договора.

Возможные последствия отказа от кредита

Основные последствия отказа связаны с кредитной историей. Часто отказ от кредита отражается на КИ и впоследствии получить кредит будет сложнее. Однако если процесс отказа не сопровождался спорами, судами или другими конфликтами с учреждением, то, скорее всего, последствий не будет. Если же суды и конфликты были, то получить в этом банке следующий кредит будет крайне проблематично.

На этапе до подписания договора последствий для заемщика не наступает. Но если он часто подает заявки и отказывается, то банк может сам вынести отрицательное решение и не дать заемные средства.

Кредитные каникулы 2023 — как оформить и что нужно знать обязательно!

Кредитные каникулы – льготный период, во время которого гражданин может не делать платежи или платить меньшую сумму без последствий для кредитной истории, штрафных санкций.

Кредитные каникулы появились в РФ в 2020 году и планировались как разовая мера в период локдауна.

Позднее Госдума продлила право граждан на каникулы на 2022 год из-за кризисного периода: уход иностранных компаний с российского рынка и санкции стали причиной безработицы.

Кредитные каникулы в 2023 году

На начало 2023 года в РФ существовали следующие программы:

ФЗ №353 – для ипотечных заемщиков

Ипотечные каникулы доступны заемщикам, попавшим в непростую ситуацию:

- пребывание в больнице от 2 месяцев;

- получение инвалидности II или I группы;

- потеря работы;

- снижение дохода на 30% или на 20% (если увеличилось количество иждивенцев);

- ЧС, которая привела к потере имущества. Заемщик должен подать заявление не позднее, чем через пару месяцев после происшествия. ЧС может быть объявлена на муниципальном, региональном, федеральном уровне – правила не меняются. Отказать могут только, если заемщик поздно подал заявку.

При этом ипотечное жилье должно быть у заемщика единственным, а долг – не больше 15000000 рублей.

ФЗ №377 – для военных и мобилизованных

Это же право есть и у членов семьи мобилизованных и военных. Подав заявку в банк до окончания 2023 года, они могут оформить каникулы. Принцип тот же: либо не вносят платежи, либо вносят минимальную сумму.

Каникулы доступны:

- добровольцам – люди, которые добровольно заключили контракт на службу;

- контрактникам – людям, служащим по контракту;

- мобилизованным – людям, признанным на военную службу;

- близким родственникам вышеуказанных категорий граждан. Это несовершеннолетние дети, жены, взрослые дети-инвалиды и дети, обучающиеся в ВУЗах (до 23 лет), иждивенцы.

Во всех случаях при подаче заявления потребуются и соответствующая подтверждающая документация: свидетельство о браке/рождении/удочерении/усыновлении/инвалидности, справка с места учебы.

ФЗ №106 – для граждан, взявших кредит до 01.03.22, а затем их доход существенно снизился

Как отказаться от кредита?

Вы одолжили деньги в банке, а через некоторое время они стали не нужны. Причины могут быть разными: найден вариант с лучшими условиями, средства одолжили родственники или поход в банковское учреждение был импульсивным поступком.

Кредитный договор теперь — фактически ненужная обязанность ежемесячно вносить немаленькую сумму на погашение заемных средств.

Можно ли вернуть кредит, если денежных средств еще нет на руках, какие шаги нужно предпринять, испортит ли это кредитную историю — читайте в нашей статье.

https://www.youtube.com/watch?v=scKafu3KE7Y\u0026pp=YAHIAQHwAQG6AwIYAg%3D%3D

Закон говорит однозначно — да, отказ возможен. Основания и порядок действий должника, решившего досрочно вернуть заемные средства или не получать деньги указаны в ст.11 Закона 353-ФЗ. Отказ — самый простой и выгодный способ избавиться от ненужного кредита. От банковских денег легче отказаться, если заемщик их еще не получил или не пользовался своим кредитным счетом в одной из ситуаций:

- заявка одобрена финансовой организацией, договор не подписан;

- договор на кредитование заключен. Средства должны поступить на безналичный счет или наличными в день, определенный договором, без их получения клиентом;

- банк предоставил доступ для клиента к кредитному счету.

Если клиент не получал кредит на счет или на руки, то он в любой момент может принять решение об отказе в получении денег или перечислении их на счет. Можно не получать весь заем или его часть. Для полного или частичного возврата займа законом предусмотрен двухнедельный срок.

Формально заем возвращается в период, пока действует кредитный договор. Нужно учитывать, что как только кредит получен и деньгами можно распоряжаться — не исполнять обязательства по займу уже нельзя, его погашают досрочно. Даже если средства перечислены на счет один-два дня назад.

В двухнедельный срок заем возвращается банку без предварительных уведомлений, но необходимо будет заплатить банковское вознаграждение за время, которое деньги были у заемщика. Чем дольше срок пользования кредитом, тем сложнее их вернуть.

Часто возникают ситуации, когда банк одобрил заявку, а надобность в займе отпадает.

Чтобы отказаться от одобренного кредита, используется один из вариантов: в телефонном разговоре банковскому консультанту сообщается, что подписывать договор вы не намерены или проигнорировать заявку.

Через два дня ее уберут из базы данных банка. Можно ли не брать кредит по онлайн-заявке? Да, для этого необходимо удалить одобренную заявку в мобильном приложении банка.

Заемщик может передумать прямо в офисе банка или вернуться через день-два с противоположным решением. Если при этом он еще не получил деньги, то вправе отказаться от подписанного договора без каких-либо проблем. Если покупка совершена, часть кредита или вся сумма израсходована — возможно только досрочное соглашение.

Перед тем, как расторгнуть кредитный договор, нужно выяснить:

- срок пользования займом;

- условия банка, позволяющие погасить кредит досрочно.

Основанием для досрочного погашения займа является заявление клиента банка. В офис обращаться необязательно, если кредит получен за две недели до отказа — достаточно внести сумму заемных денег с банковским вознаграждением. Для потребительских кредитов такой срок увеличен до 30 суток.

Как вернуть кредит онлайн? Некоторые банки дают возможность досрочно погасить займы с помощью мобильного приложения, если на счете хватает средств. Достаточно найти в меню программы раздел, регулирующий кредитные отношения, и нажать на кнопку отказа.

Стандартное заявление о прекращении отношений с банком составляется с указанием:

- данных кредитно-финансового учреждения и заемщика;

- сведений о договоре (номер документа, дата составления);

- суммы кредита и процентов;

- сути заявления с дополнительными сведениями, если они требуются;

- ФИО заявителя, даты составления, заверенных подписью заемщика.

Для ипотеки действуют те же правила отказа от кредита, что и для остальных видов займов. В случае, если ипотечные деньги при строительстве были переведены компании-застройщику, расторгнуть кредитный договор можно, обратившись с заявлением в банк-кредитор. Особое внимание при этом следует обратить на условия, связанные с первоначальным взносом. Вернуть его после внесения обычно очень трудно.

Ситуация осложняется, если дом или квартира куплены в ипотеку у частного лица. Без его согласия банковская организация не имеет права самостоятельно вернуть заемные средства. В таком случае придется обращаться с заявлением в суд, который может продлиться до полугода.

Риелторы советуют попробовать полностью рассчитаться с банком, продав жилье на вторичном рынке, при этом потеря первоначального взноса может составить до 50%.

Автовладельцы часто интересуются: “Могу ли я вернуть кредит, который получен на покупку авто?” Да, все на тех же основаниях, но есть ньюанс. Допустим, кредит получен наличными специально для приобретения автомобиля. Тогда просто возвращаете деньги в 30-дневный срок с уплатой процентов в порядке досрочного погашения, тогда переплата будет минимальной.

Хуже, если авто приобреталось через специализированный центр и деньги были перечислены на счет компании-продавца.

В 99% случаях вернуть заемные средства банку не получится, поэтому самый простой и быстрый вариант — продать авто и досрочно погасить заем из вырученных средств.

Нужно помнить, что даже на 2 день после продажи автомобиль расценивается как бывший в употреблении и резко теряет в цене, поэтому медлить с продажей не рекомендуется.

Как вернуть потребительский кредит? Правила возврата — те же, что для остальных видов займов. Чаще всего заемщики отказываются от кредитования, если:

- продавец или исполнитель нарушают сроки поставки, предоставляют некачественный товар и т.п.;

- покупка была импульсивной;

- найден лучший вариант покупки.

Если погасить кредит досрочно, то в кредитной истории появится соответствующая запись. Нужно помнить, что погашение займа с опережением графика платежей невыгодно всем финансовым организациям, т.к.

они не получают максимальную прибыль от сотрудничества с заемщиком. Единственный отказ от займа критичного значения для кредитной истории иметь не будет.

Если в процессе отказа спорить с банком, допускать просрочки, то по крайней мере в этой же организации последующие заявки на кредитование будут отклонены.

Отказ от кредита — достаточно эффективный способ избежать лишней кредитной нагрузки с минимальными финансовыми потерями. Досрочное погашение займа применяется ко всем видам кредитов, минимально влияет на КИ. При принятии решения нужно учитывать срок пользования заемными средствами и условия досрочного расторжения договора с банковским учреждением.