Информирование банка об источнике средств 2023

Международное банковское законодательство и практика его применения изменились за последние 10 лет до неузнаваемости.

Если раньше, любому частному лицу, можно было поехать по туристической визе в любую страну цивилизованного мира, и там, буквально за час, оформить счет в иностранном банке. В 2019 году это сделать, практически невозможно. Особенно, если вы россиянин, а хотели бы открыть счет в европейском или американском банке.

Причиной тому является ужесточение банковской политики по отношению, как к новым клиентам, так и своим старым. Основной целью банковских служб комплаенс (службы, проверяющие соответствие клиентов банка всем нормам законодательства), является соблюдение политики KYC — знай своего клиента (аббр. с англ.: Know Your Customer).

Для осуществления данной политики, иностранные банки вынуждены проверять не только новых клиентов, но и уже давно открывших здесь счета.

Зачем зарубежный банковский комплаенс проверяет всех своих клиентов?

Иностранные банки не хотят выступать заложниками между требованиями международных организаций типа FATF и ОЭСР по отношению к прозрачности и понятности всех банковских операций и конфиденциальностью своих клиентов.

Поэтому конечно, они подчиняются требованиям. Но, при этом, стараются соблюдать и конфиденциальность. Конечно, в таких условиях о соблюдении абсолютной банковской тайны, как раньше в нулевые, или даже в 90-е годы, говорить не приходится, но, тем не менее, конфиденциальность иностранных банков, по сравнению с отечественными, остается на более высоком уровне.

Итак, чем рискуют иностранные банки, если не выполняют рекомендации международных банковских регуляторов?

- проведением расследования по имевшим место нарушениям,

- приостановление банковской лицензии до получения регуляторами необходимой информации,

- отключением от международной системы S.W.I.F.T.,

- отменой банковской лицензии,

- судебным иском о компенсации штрафов и убытков в случае, если это предусмотрено законодательством и есть судебные решения на исковые требования со стороны пострадавших лиц,

- полной ликвидацией банка, как юридического лица.

Примерно такой путь прошел второй по величине банк Латвии — ABLV Bank, в 2018-2019 годах. Пострадал не только сам банк, но и его клиенты, которые имели абсолютно законные средства на счетах этого финансового учреждения.

Таким образом, зарубежные банки, в своей деятельности, должны быть настолько аккуратными при проведении политики KYC, что когда понимаешь насколько это должно быть тонко, то просто удивительно как они, до сих пор, еще продолжают работать и не терять клиентскую базу. Удивительно, но это так.

Именно по этой причине, к запросам служб комплаенс об источниках происхождения средств, а также о тех или иных операциях, нужно относиться спокойно, с пониманием и предоставлять, по возможности, наиболее полную и документированную информацию.

В конце концов, между вами нет противостояния. Это просто совместная работа по повышению прозрачности вашей финансовой деятельности, что, несомненно, идет на пользу всем участниками процесса. Вы же не являетесь коррупционером, контрабандистом, наркобароном, террористом или международным вором и мошенником, находящемся в розыске Интерпола.

Банк всего лишь выясняет: все ли операции у вас — законны. Вы, таким образом, находите и предоставляете вашим операциям документарное обоснование.

Банк убеждается в том, что вы — законопослушный клиент. Вы продолжаете работать с данным финансовым учреждением. По итогу — все в плюсе.

Более того, например, в России, местные банки исповедуют презумпцию виновности по отношению к своим клиентам.

Это выражается в том, что они сначала блокируют им счета, что конкретно выражается в том, что на него могут поступить средства, а воспользоваться ими уже невозможно до проведения банком расследования своей службы комплаенс.

Российские банки, при этом пользуются вашими заблокированными средствами и зарабатывают на вас. И только в случае, если вы предоставили все документацию и комплаенс не нашел ничего противозаконного, то ваш счет полностью разблокируется.

Проблема в том, что такие проверки могут идти не одну неделю и даже не один месяц. Более того, они могут быть регулярными. Например, раз в год. Конечно, это сильно бьет по бизнесу и вашим личным возможностям, но это мало кого волнует.

В иностранных банках, все подобные расследования проходят без блокировки счетов. Т.е. изначально просят предоставить отчет о происхождении средств в течение определенного срока.

Если вы не предоставили его, либо не подтвердили документально, либо не объяснили те, или иные операции в определенные сроки, то только тогда, возможно, будет осуществлена блокировка счета. Т.е.

презумпция невиновности здесь, что называется, — на лицо.

Что делать, если иностранный банк требует объяснить источник происхождения средств?

Если ваш зарубежный банк прислал вам уведомление, в том или ином виде, с просьбой о пояснении источника происхождения средств, хранящихся на вашем счету в данном банке, то нужно поступить следующим образом:

- Постарайтесь оперативно связаться с менеджером, пославшим данный запрос и выяснить наиболее подробным образом какие пояснения и какие документы вы должны предоставить для выполнения данного запроса.

- При общении с менеджерами службы комплаенс постарайтесь выражать полную готовность к ответам на их вопросы и предоставлении всех документов, имеющихся у вас в наличии. Выражайте понимание важности их работы и готовность к сотрудничеству.

- Постарайтесь найти всю документацию, которая у вас есть по обозначенным операциям, датам, срокам, периодам. Если чего-то не хватает, или полностью отсутствует, то свяжитесь со своими контрагентами по данным операциям и попросите их предоставить копии документов, относящиеся к ним. Т.е. сначала ищем у себя. Потом если не находим, то пытаемся восстановить через ваших партнеров.

- Составляем официальный ответ на запрос, подтвержденный документально. Пересылаем ответ вместе с копиями всех документов и с обязательным получением подтверждения о том, что ваш ответ принят ответственным менеджером. Если не получается выслать ответ в срок, то обязательно договоритесь со службой комплаенс о переносе крайнего срока ответа и объясните почему вы не успеваете ответить. Это крайне важно. Иначе все может закончиться для вас весьма печально.

- Параллельно с ответом, проверяем возможность перевода остатка ваших средств на другие зарубежные счета. Если таковых нет, то в срочном порядке открываем их. В качестве альтернативы, можно использовать быстрое открытие счета в иностранной платежной системе. Данный процесс не займет много времени (максимум 10 дней), но даст вам возможность выиграть время для открытия счета в более дружелюбном зарубежном банке, причем желательно, если в другой стране. Кроме того, иностранные платежные системы хороши ещё тем, что позволяют осуществлять инвестирование в криптовалюты, выпускать дебетовые анонимные карты Mastercard, конвертировать средства и осуществлять переводы быстро и с минимальными издержками (а если в рамках одной платежной системы, то вообще бесплатно). Другие подробности о преимуществах платежных систем можно найти у нас в специальном разделе Платежные Системы.

Что будет дальше? Служба комплаенс либо удовлетворится вашими ответами и документами и не будет больше задавать вопросы, либо потребует дополнительные разъяснения. Остаемся в спокойствии и стараемся дать ответы на все вопросы и предоставить все документы, которые только можно найти и скопировать.

В самом крайнем случае, вам просто закроют счет и попросят реквизиты для перечисления остатка ваших средств. Поверьте — это не самый плохой вариант.

Что будет если не отвечать на запросы об источнике происхождения средств. Всё может закончиться весьма печально. Банк проведет самостоятельное расследование, и решения его могут быть не в вашу пользу. Например:

- счет будет заблокирован и все средства на нём арестованы, как средства, полученные преступным путем,

- материалы собственного расследования будут переданы в силовые и/или следственные органы страны банка, а возможно и страны вашего гражданства,

- информация о вас будет известна в межбанковской профессиональной среде и по различным каналам считана многими её участникам. Последнее может закончиться тем, что вам будет очень проблематично открыть банковский счет, где бы то ни было.

Во избежание вышеперечисленного, мы настоятельно рекомендуем крайне внимательно относиться ко всем запросам банковской службы комплаенс, не смотря на количество хранимых вами здесь средств и время, которое вы работаете с данным зарубежным банком. Это крайне важно.

Можно ли подготовиться заранее к запросам службы комплаенс о происхождения ваших средств?

В общем то — да. Нет ничего невозможного.

Для того чтобы у вас не было проблем с ответом на запрос службы комплаенс об источнике происхождения ваших средств, необходимо соблюдать следующие простые правила:

- Не вносите и не снимайте наличные средства со своих банковских счетов. Особенно на суммы более 1 тыс USD/Euro/GBP. Это правило касается и российских и иностранных банков. Наличные внесения и снятия являются одним из главных маркеров незаконной деятельности. Избегайте подобных операций. И к вам будет гораздо меньше вопросов со стороны служб комплаенс

- Храните все договора, касающиеся ваших доходов. Не важно, что это было: работа по найму или подряду, продажа недвижимости или имущества на крупную сумму, наследство бабушки, научный, образовательный грант или подарок любимого дяди. Все подобные бумаги о приобретении или продаже материальной, интеллектуальной или иной собственности. Всё должно храниться лично у вас. По сути, эти бумаги представляют вашу репутацию, в концентрированном и доказанном виде.

- Подавайте и храните все налоговые декларации, налоговые льготы, вычеты, выплаты и штрафы. Никогда неизвестно что может быть полезно, а что нет в бумажной войне с претензиями к вашим средствам.

- Старайтесь все платежи делать с заполнением поля “Назначение Платежа”. Постарайтесь убедить своих партнеров делать то же самое.

- Заведите отдельный счет, где у вас будут проходить только безналичные операции. Если есть необходимость в наличных операциях, то сведите их к минимуму и проводите через отдельные счета с небольшим сроком работы и небольшими суммами. Не храните на таких счетах деньги и закрывайте их до того, как к вам появятся вопросы со стороны соответствующей службы комплаенс.

- Получайте ежегодную выписку со своего безналичного счета и заверяйте её в банке. Храните эти выписки как можно тщательнее.

Вы скажете, что всё это хлопотно — возможно. Но, иногда, одна справка, выписка или декларация, может стоить вам репутации, состояния, а возможно — свободы и жизни. Помните об этом, когда отправляете в корзину старые выписки из банка и налоговые декларации за 199Х-й год.

Компания Offshore Pro Group, с 2011 года занимается вопросами международного банкинга. Мы находимся в постоянном контакте со службами комплаенс многих крупных зарубежных банков и платежных систем.

Помогаем открывать личные и корпоративные счета. Кроме того, мы помогаем подготовить ответы для запросов и отчетов о происхождении средств и ведем бухгалтерию множества компаний по всему миру.

Мы поможем решить ваши проблемы с банками.

- Личный счет Бесплатный подбор

- личного банковского счета за границей для лиц с депозитом €5000+ от банковского

- эксперта с опытом 7+ лет.

- личного банковского счета за границей для лиц с депозитом €5000+ от банковского эксперта с опытом 7+ лет.

Если у вас есть вопросы по корректности работы вашего иностранного банка, или вы не знаете, как отвечать на их просьбы, то отправьте нам короткий запрос о бесплатной консультации на email: [email protected]. Мы обязательно вникнем в вашу ситуацию, подберем вам варианты решений и выполним большую часть работы за вас.

Более подробно о принципах нашей работы можно узнать из этой статьи.

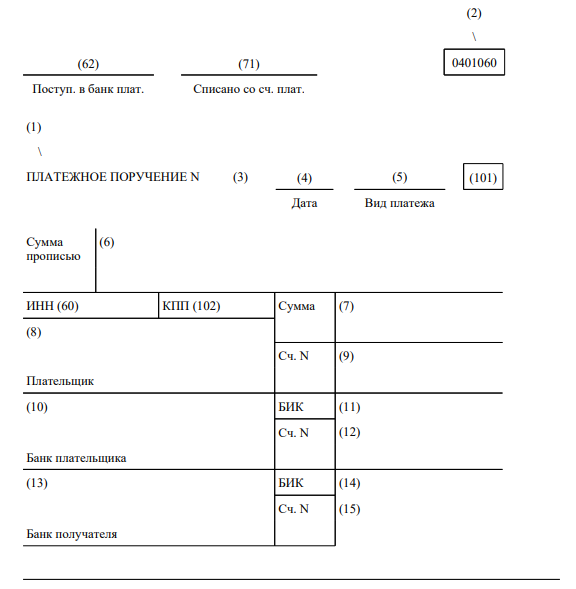

Платежка 2023 без уведомления: заполнение платёжного поручения/распоряжения вместо

1.

2.

Условия использования платежек без уведомления

3.

Правила заполнения реквизитов платёжки без уведомления

Наш телеграм

Пункт 12 ст. 4 Федерального закона от 14.07.

2022 с изменениями в Налоговый кодекс РФ разрешает в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансов по налогам, страховых взносов представлять в виде распоряжений (в т. ч. платёжных поручений) на перевод денежных средств в уплату платежей в бюджетную систему РФ.

То есть при надлежащем образом оформленной платёжке подавать в налоговую уведомление на соответствующий платёж не нужно, поскольку первая фактически заменяет второй документ.

Условия использования платежек без уведомления

По сути их 2:

- из платёжки налоговики могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- ранее в 2023 г. вы не подавали уведомления.

Тем самым у налогоплательщиков и налоговых агентов в 2023 году есть альтернативные механизмы информирования о своей совокупной налоговой обязанности, учитываемой на ЕНС – в том числе на основе обычных платёжек.

Отметим, что форма платёжного поручения в 2023 году по-прежнему утверждена в Приложении 2 к Правилам перевода денежных средств (положение Банка России от 29.06.2021 № 762-П).

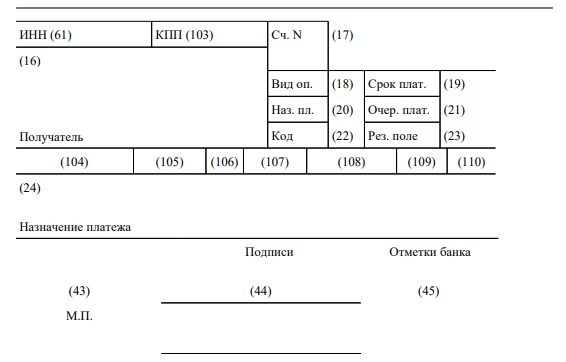

Правила заполнения реквизитов платёжки без уведомления

Сразу отметим основные особенности в заполнении:

- указывают КБК конкретного налога, страховых взносов и т. п., а не специальный КБК ЕНП – 18201061201010000510;

- поле «Назначение платежа» в отличие от ЕНП нельзя оставлять пустым, а нужно указать – «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ»;

- в поле 101 (рядом с видом платежа) показатель статуса – 02 (а не 01, как при ЕНП);

- поле 105 для ОКТМО – код места мобилизации платежа (а не 0, как при ЕНП);

- поле 107 – налоговый период (см. таблицу ниже). Например: МС.01.2023 (а не 0, как при ЕНП).

Также см. Как правильно заполнить реквизиты платёжного поручения на ЕНП.

Центробанк не будет вводить отчетность для банков для контроля за денежными операциями физлиц

Данные будут собираться при риске использования банков для онлайн-казино или букмекеров. Ранее РБК сообщило, что ЦБ с 2022 года введет новую форму отчетности для сбора данных о транзакциях между физлицами

Гавриил Григоров/ТАСС

Гавриил Григоров/ТАСС

Обновлено в 13:17

Банк России не планирует вводить новую отчетность для банков для контроля за операциями физлиц, уточняет ТАСС со ссылкой на пресс-службу регулятора. ЦБ будет собирать обезличенные данные при риске использования платформ банков для нелегальных операций онлайн-казино и букмекеров.

Ранее РБК сообщило, что Центробанк с 2022 года начнет запрашивать у банков данные обо всех денежных переводах между физлицами. В частности, ЦБ будут известны персональные данные отправителей и получателей средств. Банк России уже разослал кредитным организациям новую форму отчетности.

В отчет должны включаться все входящие и исходящие переводы, например с карты на карту, со счета на счет, все операции с электронными кошельками, через Систему быстрых платежей и трансграничные переводы, в том числе Western Union. Исключением стали только переводы денег на депозитные, кредитные и брокерские счета, комиссии банков и переводы в пользу юрлиц и ИП.

https://www.youtube.com/watch?v=l4X_8n-BT3A\u0026pp=ygVT0JjQvdGE0L7RgNC80LjRgNC-0LLQsNC90LjQtSDQsdCw0L3QutCwINC-0LEg0LjRgdGC0L7Rh9C90LjQutC1INGB0YDQtdC00YHRgtCyIDIwMjM%3D

Банки должны сообщать ЦБ номера карт отправителя и получателя средств, уникальный ID клиента, назначение платежа, сумму, дату и время перевода и так далее. Данные будут передаваться с определенной периодичностью, срок пока не указан. В отдельных случаях ЦБ может запрашивать информацию по отдельным операциям.

В разъяснениях ЦБ указано, что реестр данных должен передаваться в электронном виде. Но в случае большого объема можно записывать их на электронный носитель и передавать регулятору с курьером.

Основная цель новой отчетности, как сообщил представитель ЦБ, — получение актуальной информации о платежных услугах для анализа рынка.

Представители банков считают, что это связано с недавней публикацией методических рекомендаций ЦБ, где регулятор определил признаки карт для приема платежей в адрес нелегальных онлайн-казино, организаторов финансовых пирамид, форекс-дилеров и криптовалютных обменников. Чаще всего эти карты оформляются именно на физлица. Банкам было рекомендовано отслеживать такие карты и блокировать операции по ним.

- О других мотивах и последствиях такого объемного сбора данных о переводах россиян рассуждает начальник аналитического управления банка БКФ Максим Осадчий:

- Максим Осадчий начальник аналитического управления Банка корпоративного финансирования

- Если информация действительно будет обезличенной, россиянам нечего бояться за свои данные, говорит директор по банковским рейтингам «Эксперт РА» Иван Уклеин:

- Иван Уклеин директор по банковским рейтингам «Эксперт РА»

Сбор информации о переводах никак не скажется на потребителях, считают в Ассоциации участников рынка электронных денег и денежных переводов. Там отметили, что информация о переводах будет передаваться не в режиме реального времени, а по запросу. Поэтому о сплошной передаче всех сведений речи не идет.

О снижении популярности безналичных переводов можно было бы говорить, если собираемые данные использовались для проведения массовых налоговых проверок. Но данные собирает ЦБ, а не налоговая служба. Да и налоговые органы пока системно не фокусируются на относительно небольших переводах, отметили в ассоциации.

По данным ЦБ, за первые девять месяцев 2021 года россияне с помощью карт перевели друг другу свыше 42 трлн рублей, совершив почти 8,5 млрд транзакций.

Добавить BFM.ru в ваши источники новостей?

Информирование банка об источнике средств — Юридическая консультация

Все чаще банки стали просить своих клиентов предоставить объяснения по транзакциям, ссылаясь на положения Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

На практике банки требуют объяснения как у юридических лиц, так и у физических (даже при переводе 1 тыс. руб.).

Но положениями названного закона установлено, что операции с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 тыс. руб. либо равна сумме в иностранной валюте, эквивалентной 600 тыс. руб.

, или превышает ее (ч. 1 ст. 6 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

Также этот закон устанавливает, что операция с денежными средствами или иным имуществом подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физическое лицо, в отношении которых имеются полученные в установленном в соответствии с данным законом порядке сведения об их причастности к экстремистской деятельности или терроризму, либо юридическое лицо, прямо или косвенно находящееся в собственности или под контролем таких организации или лица, либо физическое или юридическое лицо, действующее от имени или по указанию таких организации или лица (ч. 2 ст. 6).

В силу положений ч. 14 ст.

7 Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного закона, включая информацию о своих выгодоприобретателях, учредителях (участниках) и бенефициарных владельцах.

Следует обратить внимание и на положение Банка России от 15.10.

2015 № 499-П «Об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Подпункт 2.9 этого положения разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Примечательна и правоприменительная практика: суды до сих пор не пришли к единому мнению по вопросу блокировки банковских карт и запросу информации о подтверждении переводов.

Как банки проверяют бизнес в 2023 году: образцы ответов на запросы

Получить запрос из банка компания или предприниматель может как на начальном этапе — при открытии расчетного счета, так и в процессе обслуживания — при проведении платежа контрагентам или даже в бюджет.

Цель банкиров: убедиться, что клиент ведет бизнес в рамках закона и не совершает операции в целях отмывания доходов. Проводить подозрительные операции они не могут в силу статьи 7 закона 115-ФЗ.

Кредитная организация вправе запрашивать различные пояснения, например:

- о характере осуществляемой деятельности,

- о цели финансово-хозяйственной деятельности юридического лица,

- об источниках финансирования;

- с описанием схемы ведения бизнеса или бизнес-процессов;

- об экономическом смысле проводимой операции и т.д.

Обязанность давать пояснения нигде не предусмотрена. При том, что некоторые сведения могут даже составлять коммерческую тайну организации. Но если не удовлетворить запрос банка, он вправе отказать в проведении платежа или в открытии счета.

Разбираемся со всем по порядку.

В каких случаях банки проверяют и просят пояснения

Из закона 115-ФЗ следует несколько оснований, когда банки могут попросить дополнительные документы и письменные пояснения.

- В момент, когда организация или ИП хотят заключить договор банковского обслуживания.

- Компания совершает подозрительные операции, например, обналичивает крупную сумму денег сразу после их поступления на счет или выводит за рубеж. Или основание зачисления денег не соответствует списанию — продали оборудование, а потратили все на закупку кукурузы. Банк видит это как транзитную схему.

- Клиент много и часто снимает наличные со счета.

- Юрлицо регулярно переводит крупные суммы физлицу, и это не оплата труда по договору.

- Клиент сотрудничает с контрагентом из «черного списка» Центробанка.

О «подозрительных» обстоятельствах банкиры обязаны сообщить в службу финмониторинга, если клиент не даст убедительных пояснений для своих действий. Также вправе заморозить сомнительные операции по счету.

https://www.youtube.com/watch?v=l4X_8n-BT3A\u0026pp=YAHIAQE%3D

Даже если вам кажется, что вы ведете обычную деятельность и проводите обычные платежи, в любой момент есть риск попасть под прицел банковских контролеров.

Что запрашивает банк

Когда банк сомневается в клиенте и в законности его деятельности, он посылает ему официальный запрос. В нем просит предоставить документы и письменные пояснения.

Что могут требовать банкиры:

- бизнес-планы (например, когда организация зарегистрирована недавно), декларации за последние отчетные периоды;

- договоры, счета-фактуры, спецификации по операциям, которые вызвали подозрения в рамках финансового мониторинга;

- поручения об уплате налогов и взносов за последний отчетный период;

- сведения о среднесписочной численности сотрудников предприятия;

- договоры аренды или купли-продажи помещений: офиса, склада и т.д.;

- документы об уплате платежей, направленных на поддержание хозяйственной деятельности: за воду, канцтовары, обслуживание техники, уборку помещения;

- различного рода пояснения.

С документами понятно — их нужно собрать, сделать заверенные копии и направить в банк. А вот письма с пояснениями придется придумывать самим и составлять с нуля.

Скажем отдельно про несколько типовых случаев, а затем перейдем к их непосредственному оформлению.

Сведения о деятельности при заключении договора банковского обслуживания

Банк должен идентифицировать любого клиента, с кем собирается подписывать договор обслуживания и открывать расчетный счет. Для этого он просит документы и дополнительную информацию об организации.

В числе таких документов — пояснения с описанием финансово-хозяйственной деятельности клиента и ее целей (п. 2.6 Приложения 2 к Положению от 15.10.2015 № 499-П).

Обычно это письмо в свободной форме, но банк может рекомендовать и свой шаблон. Про это он сообщит в запросе.

О том, как составить произвольное пояснение о деятельности компании, расскажем дальше в статье и дадим образец.

Пояснения подозрительных операций по счету

Как мы уже упоминали выше, банк вправе отказаться проводить операцию, если она покажется ему подозрительной (п. 11 ст. 7 закона 115-ФЗ, Методические рекомендации, утв. Банком России 21.07.2017 № 18-МР).

Например, ваша заявленная основная деятельность — оптовая торговля, а на ваш счет вдруг упал платеж, в назначении которого указано «за выполнение строительных и ремонтных работ».

Или наоборот, ваша компания печет и продает хлеб, а вы отправили в банк запрос на перевод оплаты поставщику — рыбокомбинату. Такая нестыковка тоже заинтересует банкиров.

В подобных случаях клиентам банк приходится доказывать, что они ведут деятельность в разных сферах и все в рамках закона.

Тут снова поможет письмо о видах деятельности или же пояснения экономического смысла операций, причины и необходимость проведения расчетов и т.д.

Примеры таких пояснений дадим дальше в статье.

Чтобы ваш счет не заблокировали и вы не попали под подозрение банка, разберитесь с основными положениями закона 115-ФЗ. Посмотрите запись вебинара и послушайте разъяснения эксперта-юриста. Бесплатно для подписчиков Клерк.Премиум.

Описание схемы ведения бизнеса или одного бизнес-процесса

Бывают случаи, когда банк просит расписать от и до конкретные бизнес-процессы. Например, где и у кого бизнесмен закупает товар, как он его находит и отбирает среди других поставщиков, как организует логистику поставки и т.п.

Казалось бы, подобные сведения составляют коммерческую тайну, — мало кому понравится делиться такой информацией. Но банк выполняет свою обязанность по закону (п.14 ст. 7 закона 115-ФЗ).

Режим коммерческой тайны в данном случае не актуален. Если компания хочет продолжать сотрудничать с банком, ей придется выполнить его запрос.

Как описывать бизнес-процессы, покажем на примере дальше.

Как оформлять ответы на запросы банка

Вот общий порядок, которому рекомендуется следовать при составлении любого пояснительного письма.

-

Записку (письмо) лучше оформлять на фирменном бланке организации или ИП, если такой есть.

-

Адресуйте ответ на имя руководителя подразделения банка: операционный или договорный отдел, отдел безопасности.

-

В шапке поставьте ФИО сотрудника банка (исполнителя), который направил запрос, и исходящий номер такого требования.

-

В тексте записки подробно отвечайте на вопросы банка, описывайте бизнес-процессы (если нужно) и приведите все необходимые сведения.

-

Приложите копии подтверждающих документов и укажите их перечень в конце письма.

-

Заверьте пояснения подписью руководителя и поставьте печать, если есть.

Нередко банки посылают запросы на электронную почту клиентов, прикладывают свой шаблон и обозначают, по какому адресу направить им пояснительную.

Что написать в пояснениях о деятельности организации: образец

Информационное письмо или справку о характере деятельности предприятия чаще составляют в свободной форме (образец найдете ниже).

Вот несколько ключевых тезисов, которые помогут максимально удовлетворить интерес банковских служащих.

- В справке пишите точную информацию о предприятии: все реквизиты возьмите из официальных документов.

- Если для каких-то сведений нет достоверных доказательств на руках, пользуйтесь другой доступной информацией о клиентах, выручке и т. д.

- Уточните объем и состав информации у специалиста кредитного учреждения, если из запроса не ясно.

- Максимально детально опишите, чем занимается компания, приведите коды ОКВЭД, сведения о контрагентах и т.п.

Информационное письмо в банк о деятельности организации: образец

Скачать шаблон письма о деятельности компании.

https://www.youtube.com/watch?v=zi_XLiXxF9E\u0026pp=ygVT0JjQvdGE0L7RgNC80LjRgNC-0LLQsNC90LjQtSDQsdCw0L3QutCwINC-0LEg0LjRgdGC0L7Rh9C90LjQutC1INGB0YDQtdC00YHRgtCyIDIwMjM%3D

Узнайте от адвоката, какие сейчас полномочия у Росфинмониторинга и какие операции точно проконтролируют. Смотрите запись вебинара . Входит в Клерк.Премиум.

Как составить пояснительную для банка, чтобы избежать блокировки операций по счету

Когда банку не нравится какая-то операция, запрос на перевод платежа, он просит предоставить пояснительное письмо, разъясняющее экономический смысл операций.

До тех пор, пока клиент не даст пояснения, движение денег по счету «морозят».

Приводим несколько вариантов того, как может выглядеть информационное письмо банку. Шаблонами поделились коллеги на форуме Клерка.

Образец пояснений в банк об экономическом смысле проводимых операций(вариант 1)

В ответ на ваш запрос о предоставление пояснений экономического смысла операций, проводимых по расчетному счету ООО «Ромашка» (далее — Общество) сообщаем следующее.

Общество осуществляет деятельность по окучиванию клумб, плетению венков и продажи готовых букетов.

В целях осуществления вышеуказанной деятельности Общество приобретает ленточки и цветочки, мотыги и грабли Общество получает в аренду. Основными поставщиками Общества являются: ООО «Пион, ООО «Лента», ООО «Мотыги и грабли», ИП Земелькин. Расчеты производятся в рамках заключенных договоров на основании полученных счетов на оплату.

Общество арендует складское и офисное помещение по адресу:…. согласно договора с ООО или ИП.

На сегодняшний день в штате Общества 1 сотрудник. В связи с тем, что деятельность Общества сезонная, для выполнения конкретных объемов работ заключаются договоры ГПХ. Расчеты по факту выполненных работ производятся наличными денежными средствами из кассы Общества (платежные ведомости и РКО прилагаются).

Налоги и взносы уплачены полностью и в срок. Отчетность представлена своевременно в полном объеме.

Скачать пример пояснений 1.

Образец пояснений в банк об экономическом смысле проводимых операций (вариант 2)

В ответ на ваш запрос о предоставление пояснений экономического смысла операций, проводимых по расчетному счету Индивидуального предпринимателя сообщаю следующее.ИП ххх. переводит средства на счета физических лиц, являющиеся личными средствами индивидуального предпринимателя.

Основными активами ИП ххх является дебиторская задолженность покупателей и автотранспортное средство — Hyundai porter II гос. номер ххх.

Как отключить платные уведомления в Сбербанке: инструкция

Услуга СМС-информирования об операциях есть практически в каждом банке. С помощью уведомлений финансовая организация сообщает о списаниях, зачислениях и других операциях по картам, счетам и вкладам клиента.

За эту услугу банки берут ежемесячную плату — в среднем 50–100 рублей. В Сбербанке уведомления об операциях стоят от 40 до 70 рублей в месяц или от 480 до 840 рублей в год. При желании платные уведомления об операциях можно отключить.

Разбираемся, как и где это сделать.

Как работает СМС-информирование в Сбербанке

Владельцам карт Сбербанка доступны мобильные сервисы «СМС-банк» и «Уведомления об операциях». Это разные опции с разным функционалом, рассмотрим их подробнее.

«СМС-банк»

«СМС-банк» — бесплатный сервис, который подключается при оформлении карты. Через «СМС-банк» можно направлять информационные запросы в банк, переводить деньги и подключать и отключать пакеты услуг.

Это делается с помощью СМС на номер 900, USSD-команд, а также рush-уведомлений (подробнее в руководстве по СМС-банку).

Также в рамках сервиса Сбербанк направляет коды для входа в «Сбербанк Онлайн» и покупок в Интернете.

В «СМС-банк» не входит получение уведомлений об операциях по карте. Для этого нужно подключить услугу «Уведомления об операциях».

«Уведомления об операциях»

«Уведомления об операциях» — платный сервис, который подключается по желанию клиента. В рамках сервиса банк направляет оповещения обо всех операциях по картам и счетам. Услуга подключается к каждой карте отдельно на номер телефона, для которого зарегистрирован доступ к «СМС-банку». Номер телефона должен принадлежать только владельцу карты.

СМС или push: какие уведомления по карте безопаснее и выгоднее

Сколько стоят уведомления об операциях в Сбербанке

Стоимость услуги «Уведомления об операциях» зависит от типа подключенной карты и ряда других условий:

- 0 рублей в месяц — для владельцев кредитных и премиальных карт, при наличии подписки «СберПрайм» или «СберПрайм+», а также если ежемесячно тратить по карте от 75 тыс. рублей или хранить на счетах в банке от 150 тыс. рублей;

- 40 рублей в месяц — для владельцев молодежных и пенсионных карт;

- 70 рублей в месяц — для владельцев стандартных дебетовых карт.

Банк направляет уведомления об операциях в формате СМС или push, предпочтительный способ можно настроить в «Сбербанк Онлайн». Там же можно подключить или отключить уведомления и добавить или изменить номер телефона, на который приходят сообщения.

Стоит ли отключать СМС-информирование

Уведомления об операциях нужны, чтобы своевременно отслеживать движение средств на карте. Если с карты снимаются наличные или оплачиваются покупки, владелец сразу узнает об этом из СМС или push-уведомления. Без уведомлений операцию легко пропустить.

Тем не менее при желании платные уведомления можно отключить и отслеживать движение средств через личный кабинет. При этом банк все равно продолжит присылать сообщения с кодами для входа в личный кабинет и для оплаты в Интернете.

Плюсы и минусы СМС-оповещений от Сбербанка

У СМС-информирования немало положительных моментов:

- Контроль баланса 24/7. Позволяет сразу узнавать, сколько денег на карте после любых списаний и зачислений.

- Дополнительная защита средств. Если кто-то найдет или украдет карту и начнет тратить деньги, владелец сразу узнает об этом и сможет оперативно заблокировать карту (как заблокировать карту Сбера, разобрали в инструкции).

- Контроль за операциями даже без Интернета. Без доступа в Интернет не получится отслеживать операции в личном кабинете, а СМС поступит на телефон в любом случае.

- В магазине или кафе не спишут денег больше, чем надо. В уведомлении видно, сколько денег сняли, и можно оспорить платеж на месте.

Минус у услуги только один – она платная.

Посмотреть карты Сбербанка

Как отключить платные уведомления

- Есть несколько способов:

- Через «Сбербанк Онлайн»

- Чтобы отключить уведомления в «Сбербанк Онлайн», выберите нужную карту, зайдите в «Настройки» → «Уведомления» → «Отключить Уведомления» и следуйте подсказкам.

- Через банкомат

- В банкомате Сбербанка выберите пункт «Все услуги» → «Информация и сервисы» → Уведомления (СМС и рush-уведомления) → «Отключить Уведомления».

- По телефону

Отключить «Уведомления об операциях» по телефону можно через «СМС-банк» или с помощью оператора контактного центра.

Чтобы отключить уведомления через «СМС-банк», отправьте СМС-команду: «Эконом» на номер 900. Позвонить в контактный центр банка тоже можно по номеру 900.

Через отделение

Подключить и отключить «Уведомления об операциях» можно непосредственно в отделении банка. Для этого при себе надо иметь паспорт.

Как отключить бесплатные уведомления

Если хочется отказаться вообще от всех уведомлений Сбербанка, сервис «СМС-банк» можно отключить в любом банкомате Сбера. Для этого выберите на экране «Все услуги» → «Информация и сервисы» → Уведомления (СМС и рush-уведомления) → «Отключить все Уведомления». Также можно обратиться с паспортом в отделение банка и отключить уведомления с помощью сотрудника.

Как отключить уведомления в Сбербанке: коротко

- Через «Сбербанк Онлайн»: «Карта» → «Настройки» → «Уведомления» → «Отключить Уведомления» → следуйте подсказкам.

- Через банкомат: «Все услуги» → «Информация и сервисы» → Уведомления (СМС и рush-уведомления) → «Отключить Уведомления».

- По телефону: отправьте СМС-команду: «Эконом» на номер 900 или позвоните в контактный центр банка по номеру 900.

- Обратитесь с паспортом в любое отделение Сбербанка.

С помощью сервисов Банки.

ру вы можете выбрать подходящую кредитную или дебетовую карту, оформить кредит или микрозайм, подобрать вклад или накопительный счет.

"Письмо" Банка России от 16.02.2023 N 59-3-4/9156 "Об информировании потребителей при заключении кредитных договоров, договоров займа"

См. Документы Центрального Банка Российской Федерации

- ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

- СЛУЖБА ПО ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ И ОБЕСПЕЧЕНИЮ ДОСТУПНОСТИ ФИНАНСОВЫХ УСЛУГ

- ПИСЬМО от 16 февраля 2023 г. N 59-3-4/9156

- ОБ ИНФОРМИРОВАНИИ ПОТРЕБИТЕЛЕЙ ПРИ ЗАКЛЮЧЕНИИ КРЕДИТНЫХ ДОГОВОРОВ,

- ДОГОВОРОВ ЗАЙМА

- Службой по защите прав потребителей и обеспечению доступности финансовых услуг в ходе осуществления поведенческого надзора за деятельностью кредитных организаций были выявлены следующие практики, которые не в полной мере отвечают интересам потребителей финансовых услуг и могут привести к нарушению либо ограничению его прав:

- ———————————

- Далее — Служба.

1. Установление кредиторами по умолчанию способа оплаты дополнительных услуг за счет кредитных средств.

Как следует из результатов надзорных мероприятий по проверке процессов оформления договоров потребительского кредита, в том числе посредством дистанционных каналов, при формировании кредитором предложений о предоставлении потребительского кредита, предполагающих приобретение заемщиком дополнительной платной услуги, стоимость такой дополнительной услуги большинством кредиторов автоматически (по умолчанию) включается в тело кредита (сумму основного долга). При этом воля заемщика, за счет собственных средств, либо кредитных средств он планирует оплатить дополнительные услуги, не уточняется, в ряде случаев заемщики даже не информируются, что размер кредита увеличен на стоимость дополнительных услуг, либо что заемщику будет выдано меньше одобренной суммы на руки, поскольку часть из этих средств направляется на оплату дополнительных услуг.

- Служба отмечает, что принятие заемщиком решения о способе оплаты дополнительных услуг к кредиту, увеличивающих его долговую нагрузку, либо снижающих сумму кредита, которую заемщик получит на руки, должно быть самостоятельным и осознанным и кредитор должен обеспечивать надлежащее информирование.

- Обратный подход (ввиду того что стоимость таких дополнительных услуг зачастую является довольно значительной) способствует существенному, зачастую неосознанному увеличению бремени долговой нагрузки потребителей и провоцирует жалобы и недовольство потребителей вопросами взаимодействия с кредиторами.

- Служба рекомендует одновременно с предложением дополнительных платных услуг доводить, в том числе при консультировании, до сведения потребителя в явно выраженной форме информацию, что оплата таких дополнительных услуг возможна как за счет собственных средств, так и за счет кредита (займа) с учетом возрастающих расходов заемщика на уплату процентов на часть кредита (займа), предоставляемую для оплаты дополнительных услуг.

2. Отсутствие информирования потребителей о том, что приобретение дополнительных платных услуг не является обязательным условием предоставления кредита.

Из системного толкования положений пункта 16 части 4 статьи 5, пункта 15 части 9 статьи 5, части 18 статьи 5, частей 2 и 10 статьи 7 Закона N 353-ФЗ в их взаимосвязи следует, что в случае обращения за предоставлением потребительского кредита (займа) на кредитора возлагается обязанность как по информированию потребителя о том, что приобретение предлагаемых дополнительных услуг (оказываемых как самим кредитором, так и третьими лицами) не является обязательным условием предоставления самого кредита, так и по получению явно выраженного согласия потребителя на приобретение таких услуг.

———————————

Федеральный закон от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» (далее — Закона N 353-ФЗ).

В то же время, в результате проведения контрольных мероприятий, анализа обращений граждан и иной поступающей в Банк России информации, а также осуществления прочих мероприятий превентивного поведенческого надзора Службой выявлено, что в ряде случаев кредиторы, осуществляя консультирование при заключении кредитного договора не в полной мере раскрывают значимую для потребителей информацию, необходимую для формирования у них правильного понимания о предлагаемых дополнительных услугах. В частности, до сведения потребителей не доводится (либо доводится не акцентированно) информация о том, что отказ от приобретения дополнительной услуги не влияет на решения кредитора о предоставлении кредита.

Полагаем, что в ряде случае подобный формат информирования потребителей, не имеющих специальных познаний относительно закрепленных в Законе N 353-ФЗ прав заемщика, имеет риск введения их в заблуждение относительно необходимости приобретения дополнительной платной услуги в целях получения потребительского кредита.

Кроме того, абзацем 2 пункта 2.4.

1 Стандарта продаж кредитными организациями финансовых инструментов и финансовых услуг некредитных финансовых организаций , размещенного на официальной сайте Ассоциации российских банков предусмотрено, что кредитная организация обязана разъяснить потребителю финансовых услуг, что финансовая услуга некредитной финансовой организации является дополнительной услугой к основной банковской услуге, в связи с чем оказание основной банковской услуги не обусловливается приобретением дополнительной финансовой услуги и потребитель финансовых услуг вправе отказаться от дополнительной финансовой услуги (если иное не предусмотрено действующим законодательством и (или) договором об оказании банковской услуги).

———————————

Утвержден Съездом Ассоциации российских банков 03.04.2019.

arb.ru/b2b/standards/zashita_prav-10246822.

Аналогичные разъяснения содержатся в пункте 2 части 1 статьи 8 Стандарта оказания услуг кредитными организациями — членами Ассоциации «Россия», действующими в качестве представителей некредитных финансовых организаций , также размещенного на ее официальном сайте .

———————————