Оборота Дебиторской Задолженности В Днях В 2023 Году

Открыть эту статью в PDF

Формула расчета оборачиваемости

Принцип расчета оборачиваемости достаточно прост — все коэффициенты основаны на соотношении объема деятельности («оборота») и среднего остатка средств, которые задействованы в этом обороте. Однако конкретные варианты формул расчета могут меняться.

Формула расчета для оборачиваемости дебиторской задолженности (Receivables Turnover) выглядит так:

![]()

где: Revenue — годовая выручка компании Accounts Receivable — дебиторская задолженность покупателей. Может использоваться как среднее значение за отчетный год, так и просто значение на конец года.

Такая формула дает результат в виде коэффициента. Но этот же показатель можно записать и в другом виде, чтобы получить значение в днях, которые в среднем требуются на получение денег за проданную продукцию.

Тогда оборачиваемость дебиторской задолженности называют еще «Период сбора денег» (Collection Period, CP) или «Число дней на завершение продажи» (Days of Sales Outstanding, DSO):

![]()

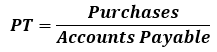

Аналогично выглядят и формулы для оборачиваемости кредиторской задолженности (Payables Turnover, PT):

где: Purchases — годовые затраты компании на закупку товаров и услуг Accounts Payable — кредиторская задолженность, среднегодовая или на конец года

Выбор конкретной формулы (в виде коэффициента или в днях) обычно не влияет на выводы, которые будут сделаны по итогам анализа. А вот то, как именно из отчетности компании формируются числитель и знаменатель показателей, может иметь большое значение для корректности выводов. Об этом подробнее сказано в следующем разделе.

Выбор базы для расчета

Смысл показателей оборачиваемости в том, чтобы оценить, насколько велики средние задержки оплаты при организации продаж и закупок. Между тем, значения дебиторской и кредиторской задолженности в отчетности многих компаний содержат не только суммы, интересующие нас в коэффициентах оборачиваемости. В частности:

- Дебиторская задолженность часто состоит из задолженности покупателей и авансов, выплаченных по расходам компании — в этом случае надо исключить авансы и оставить только задолженность покупателей.

- Кредиторская задолженность может содержать несколько видов задолженности. Для целей расчета оборачиваемости обычно интересна только задолженность перед поставщиками.

- Помимо «рабочей» задолженности баланс компании может содержать и потерявшие актуальность безнадежные долги или аналогичные записи. Их желательно исключить из учета, но на практике сделать это бывает трудно.

При расчете оборачиваемости кредиторской задолженности встречается еще одно отклонение в выборе исходных данных. Хотя логика показателя требует использовать в числителе суммарные расходы компании, его иногда рассчитывают относительно выручки, как и оборачиваемость дебиторской задолженности.

Причина такого выбора —желание сделать базу для расчета всех коэффициентов оборачиваемости одинаковой. А погрешность, создаваемая таким отклонением от основной формулы, не насколько велика, чтобы мешать в работе.

Применение показателей оборачиваемости

Универсальных рекомендованных значений оборачиваемости не существует — они зависят от отрасли, состояния рынка и даже стратегии компании. Для одной компании период сбора платежей выше 15 дней уже означает проблему, в то время как для другого бизнеса значение в 90 дней будет нормальным.

Тем не менее, показатели оборачиваемости могут многое рассказать о том, что происходит в компании. Использование этих показателей основано на двух подходах:

- Сравнение с конкурентами. Если у ваших конкурентов период сбора платежей составляет 10 дней, а у вас — 50, то их бизнес, вероятнее всего, будет более гибким и устойчивым к изменениям рыночной конъюнктуры.

- Анализ динамики — значительные изменения оборачиваемости указывают на то, что условия расчетов компании с покупателями или поставщиками меняются. Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Анализ динамики и сравнение с конкурентами дает полезные сведения о том, что происходило с компанией в недавнем прошлом. Другое применение оборачиваемости — планирование потребности в оборотном капитале для будущих планов.

При планировании новых проектов часто бывает так, что из общих сведений о бизнесе или из анализа похожих проектов можно предположить, какие значения оборачиваемости будут нормальными для подобной деятельности. Тогда планирование потребности в оборотном капитале строится от прогноза объемов деятельности и коэффициента оборачиваемости.

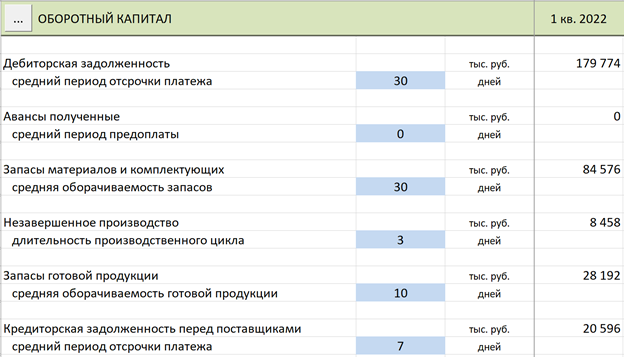

Вот, например, как это выглядит в программе Альт-Инвест:

Пример расчета

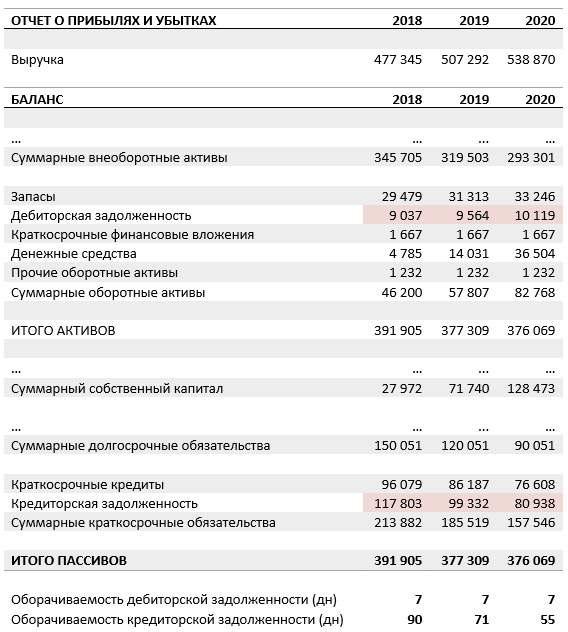

Ниже даны фрагменты финансовой отчетности и расчет показателей оборачиваемости для этого отчета:

В этом примере можно обратить внимание на то, что у компании очень короткий цикл получения денег от покупателей, всего 7 дней.

Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими.

Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Срок оборота дебиторской задолженности: что это такое и как рассчитать

Срок оборота дебиторской задолженности – это период с момента отгрузки товаров до получения оплаты. Для его оценки используется коэффициент, также показатель можно рассчитать в днях. Чем быстрее долги превращаются в деньги, тем стабильнее экономическое положение фирмы, и тем меньше риск возникновения дефицита ликвидности оборотных средств.

Срок оборота дебиторской задолженности – коэффициент, оценивающий период, в течение которого предприятие получает от своих должников оплату за отгруженные товары или оказанные услуги.

Этот показатель нужен для оценки денежных потоков предприятия.

Его расчет помогает определить, насколько стабильным является положение фирмы, есть ли средства на оплату кредиторской задолженности и совершение других расчетов.

Иными словами, коэффициент показывает, сколько оборота пришлось на один рубль долга, какая доля от выручки – это задолженность клиентов перед предприятием. Любой компании нужно стремиться к наиболее высокому значению, т.к. чем оно больше, тем быстрее отдаются долги. В идеале задолженность лучше сводить к минимуму, но если это невозможно, нужно наращивать коэффициент в будущих периодах.

Формула

Для расчета показателя используют несколько формул.

Общая формула расчета оборачиваемости дебиторской задолженности для любого периода:

- КОдз – коэффициент оборачиваемости дебиторской задолженности;

- В – выручка (руб.);

- ДЗ кп – дебиторская задолженность на конец периода;

- ДЗ нп – дебиторская задолженность на начало периода.

Формула для расчета периода оборачиваемости в днях:

![]()

- Ост дз – средний остаток дебиторской задолженности;

- В – выручка компании.

Срок можно рассчитать так:

![]()

- СО дз – средний остаток дебиторской задолженности;

- 365 – количество дней в году (если рассчитывается на другой период, взять фактическое количество дней).

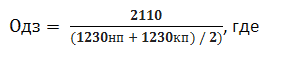

Расчет по бухгалтерскому балансу:

- 2110 – значение строки 2110;

- 1230 кп – значение строки 1230 на конец периода;

- 230 нп – значение строки 1230 на начало периода.

Важно!

- Выручку необходимо считать на дату отгрузки (оказания услуги).

- Не нужно из суммы выручки убирать НДС и акцизы, т.к. они также содержатся в сумме дебиторки.

Как анализировать показатель

Коэффициент используют для анализа денежных потоков предприятия за несколько периодов. Его сравнивают – был ли рост или падение. Рост значит, что ситуация стала лучше, доля дебиторки снижается. Снижение — напротив, печальный признак. Он сигнализирует об одном: долги клиентов растут.

Оптимальным будет брать данные за предыдущий год и рассчитывать показатель поквартально или помесячно.

| Увеличивается доля дебитоки в выручке. | Снижается доля дебиторки в выручке. |

| Проблемы со сбытом. | Улучшение ситуации со сбытом. |

| Рост неплатежеспособности. | Повышение платежеспособности компании. |

| Увеличение сроков отсрочки платежа. | Сокращение сроков отсрочки платежа. |

| Неоправданно высокие темпы наращивания продаж. | Продажи идут в привычном темпе. |

Увеличение срока погашения дебиторской задолженности говорит о том, что необходим усиленный контроль над расчетами покупателей во избежание финансовой нестабильности и необходимости в дополнительном финансировании.

Компаниям с ярко выраженной сезонностью особое внимание нужно уделить сравнению значений за аналогичные периоды предыдущих лет, т.к. анализ показателя только в рамках текущего года не позволит составить верное представление о ситуации, которая происходит при максимальном и минимальном спросе на товары / услуги.

Если предприятие предоставляет отсрочку платежа, и срок превышает оборачиваемость дебиторской задолженности в днях, то это ставит под угрозу всю деятельность фирмы, т.к.

у компании возможны постоянные проблемы с ликвидностью и кассовые разрывы.

В этом случае нужно в экстренном порядке принимать меры по сокращению дебиторки, иначе компании приходится брать деньги из оборотных средств, тем самым понижая результативность своей деятельности.

Чем длиннее период оборачиваемости, тем выше риск непогашения задолженности. Рассчитывать показатель можно по-отдельности в отношении:

- Физических и юридических лиц.

- Типов клиентов (новые, постоянные, ключевые и т.д., на каждом предприятии свои правила распределения клиентов по группам).

- Работы предприятия в целом и отдельных видов продукции / услуг.

- Условий договоров (тарифов, размера отгрузок и т.д.).

- Источников привлечения клиентов.

- Региона нахождения клиента.

- Менеджеров, которые заняты клиентами.

- Сроков задолженности (по договору и факту).

Примеры расчетов

Расчет показателя приведен в таблице (скачать в Excel).

| Выручка, т.р. | 1200 | 1350 | 1742 | 1487 | 5779 |

| ДЗ нп, т.р. | 650 | 350 | 987 | 670 | 650 |

| ДЗ кп, т.р. | 350 | 987 | 670 | 586 | 586 |

| Одз | 2,4 | 2,01 | 2,10 | 2,37 | 9,35 |

| СО дз, дни | 37,5 | 45,06 | 43,76 | 38,85 | 39,03 |

Таким образом, средний срок оборота дебиторской задолженности за 2017 год составил 39 дней. Быстрее всего деньги от клиентов приходили в 1 квартале – 37,5 дней. Дольше всего долги возвращали во 2 квартале – 45 дней. Но к концу года показатель выровнялся и стал меньше среднего – это хороший знак.

Резюме

Чтобы предприятие не испытывало нехватку оборотных средств, необходимо своевременно получать деньги от клиентов за отгруженные товары или услуги (не допускать просрочек) и сокращать период погашения дебиторской задолженности. В противном случае у компании могут появиться сложности с платежеспособностью, а это уже наложит отпечаток на деятельность фирмы в целом и в будущем периоде повлечет убытки.

Как рассчитывается оборачиваемость дебиторской задолженности

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Дебиторская задолженность — это те деньги, которые компании задолжали контрагенты. Это могут быть заемные средства или пока не поступившая оплата за товары, работы или услуги.

Оборачиваемость дебиторской задолженности говорит о том, за какой срок погашаются обязательства перед кредитором. Проще говоря, как скоро предприятие получает оплату за проданные товары от покупателей. Этот показатель характеризует финансовую устойчивость компании.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год предприятие получило от покупателей деньги в размере среднего остатка неоплаченной задолженности. Он говорит о том, насколько эффективно юрлицо ведет работу по взысканию дебиторки, какова его политика по продажам в кредит и т.д.

Далее расскажем, как рассчитать оборачиваемость дебиторской задолженности. Это важно, поскольку от нее зависит платежеспособность компании и ее финансовая устойчивость. Кроме того, расчет и анализ позволяют выработать оптимальную кредитную политику без риска утраты активов юрлица и сделать выводы о размерах годового оборота средств.

Оборачиваемость дебиторской задолженности характеризуют 2 показателя:

- оборачиваемость в днях;

- коэффициент оборачиваемости дебиторской задолженности.

Для анализа следует учитывать и другие показатели. Например, выручку от продаж товара. Дебиторка может увеличиваться или уменьшаться в зависимости от того, растет или снижается объем дохода от реализации.

Также важен среднеотраслевой показатель. На практике его сравнивают с коэффициентом оборачиваемости дебиторской задолженности конкретного юрлица. От этого зависит дальнейшая политика. Если коэффициент растет, предприятие должно задуматься о приостановке или сокращении продаж в кредит, если уменьшается, реализацию таким способом можно возобновить.

Период погашения долгов дебиторами также необходим для расчета оборачиваемости дебиторской задолженности. Его высчитывают как частное от срока (обычно года) и выручки, которая за этот период была получена. Чем выше показатель, тем более строгую политику следует вести предприятию с дебиторами.

Коэффициент оборачиваемости показывает, сколько оборотов в среднем делают за период средства, которые считаются дебиторкой. Для выработки кредитной политики и стратегии работы с должниками нужно не менее 3 лет постоянного анализа.

Важна и доля дебиторской задолженности в оборотных активах. Она высчитывается как частное от дебиторки и оборотных активов, умноженное на 100%. Отдельно рассчитывается доля просроченных долгов дебиторов и дается классификация дебиторки по срокам давности.

Показатель оборачиваемости дебиторской задолженности говорит о том, как она изменяется, растет или уменьшается. Компании стремятся увеличить его. Этой цели можно достичь несколькими способами:

- повышением выручки от реализации;

- снижением показателей дебиторки за определенный период.

Для этого достаточно выдавать займы компаниям только после проверки их стабильности. Кредитную политику компании можно разделить на несколько типов:

- консервативная;

- умеренная;

- агрессивная.

В первом случае фирма не дает средства в долг и не продает товары таким образом. В последнем кредитные деньги контрагентам направляются довольно часто. Требования к заемщикам при этом минимальны.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается в рамках анализа устойчивости компании на рынке в условиях конкуренции. Он показывает, насколько фирма активно собирает долги. Его снижение говорит о том, что число кредитуемых контрагентов или неспособных заплатить покупателей выросло.

Обратите внимание!

Чем ниже коэффициент, тем больше у предприятия потребность в оборотном капитале, который необходим для эффективной работы.

Как рассчитать оборачиваемость дебиторской задолженности?

Оборачиваемость дебиторской задолженности рассчитывается по формуле: Коб = Оп / ДЗсг. Объем продаж за год в денежном выражении следует разделить на задолженность дебиторов в среднем за год.

Можно высчитать средний коэффициент оборачиваемости дебиторской задолженности. Формула будет другой: ДЗсг = (ДЗнг + ДЗкг) / 2.

К задолженности на начало года прибавляют сумму на конец долга и получившееся число делят на 2.

Оборачиваемость дебиторской задолженности можно определить в днях. Для этого среднегодовую дебиторку делим на выручку от реализации за год, полученное число умножаем на число дней в отчетном периоде (например, на 365 для года).

Мы рассмотрели формулу расчета дебиторской задолженности. Перейдем к тому, как определить ее без погрешности. Для этого следует:

- не использовать выручку за вычетом косвенных налогов (акцизы, НДС), поскольку дебиторка их уже содержит;

- учитывать, что выручка от реализации рассчитывается уже при отгрузке, тогда как реальные деньги поступают позже.

Пример расчета оборачиваемости дебиторской задолженности

Рассмотрим оборачиваемость дебиторской задолженности на конкретном примере. Возьмем следующие показатели:

- 4 квартал 2016 года — 600 тыс. руб. задолженности, 30 тыс. руб. прибыль, 92 дня в периоде;

- 1 квартал 2017 года — 500 тыс. руб. задолженности, 29 тыс. руб. прибыль, 91 дня в периоде;

- 2 квартал 2017 года — 650 тыс. руб. задолженности, 40 тыс. руб. прибыль, 91 дня в периоде;

- 3 квартал 2017 года — 400 тыс. руб. задолженности, 45 тыс. руб. прибыль, 92 дня в периоде.

Сначала по каждому кварталу рассчитаем оборачиваемость дебиторской задолженности по формуле. Для этого к задолженности предыдущего периода прибавляем долг текущего и делим получившееся число на 2. Получаем:

- 1 квартал 2017 года — 550 тыс. руб.;

- 2 квартал 2017 года — 575 тыс. руб.;

- 3 квартал 2017 года — 525 тыс. руб.

Далее на основании этих показателей рассчитываем коэффициент оборачиваемости дебиторской задолженности. Для этого делим прибыль на средний показатель:

- 1 квартал 2017 года — 0,52;

- 2 квартал 2017 года — 0,69;

- 3 квартал 2017 года — 0,85.

Мы видим увеличение оборачиваемости дебиторской задолженности.

Период оборота дебиторской задолженности

Если мы знаем показатель оборачиваемости дебиторской задолженности, можно определить период, который необходим компании для того, чтобы получить назад все свои деньги от должников. Чтобы рассчитать период оборота, используем формулу: Псб = ДЗсг / Оп × Дн.

Среднегодовую дебиторку делим на объем продаж в отчетном периоде. Если нужно определить этот показатель в днях, в знаменатель добавляется число дней в периоде расчета.

Мы рассмотрели, как рассчитывается оборачиваемость дебиторской задолженности. Перейдем к вопросу о том, как следует анализировать полученные показатели, в том числе коэффициент оборачиваемости дебиторской задолженности.

Основная задача такого анализа — расчет скорости, с которой деньги возвращаются в компанию. Это важно для любой фирмы независимо от срока ее существования.

И молодым, и опытным предприятиям необходимо знать, как быстро товар превращается в деньги.

Самыми популярными коэффициентами для финансового анализа являются показатели оборачиваемости:

- оборотных активов;

- запасов;

- собственного капитала;

- коэффициент дебиторской задолженности.

Оборачиваемость дебиторской задолженности, рассчитанная в днях, дает понять, какую среднюю отсрочку платежа компания предлагает своим должникам. Если этот показатель устраивает руководство, политика остается прежней, если нет, она ужесточается.

Если на предприятии рассчитали оборачиваемость дебиторской задолженности по формуле по балансу и получили высокий показатель, это означает, что платежная дисциплина должников и покупателей улучшилась.

Динамика показателя оборачиваемости дебиторской задолженности зависит от того, насколько жесткой кредитной политики придерживается юрлицо.

Следует вместе анализировать оборачиваемость дебиторской задолженности с кредиторской. Для компании лучше, если первый коэффициент больше второго.

Многих интересует норма оборачиваемости дебиторской задолженности по балансу. Поскольку показатели в значительной степени зависят от специфики деятельности компании, говорить о таких нормативах не приходится. Однако есть закономерность: чем выше коэффициент, тем лучше для финансовой устойчивости юрлица.

Резюме

Под оборачиваемостью дебиторской задолженности понимают период, в течение которого кредиторы в среднем рассчитываются по своим обязательствам, а покупатели или заказчики оплачивают товары или услуги.

Оборачиваемость дебиторской задолженности в днях по формуле показывает, как высвобождаются деньги для работы. Опасность низкого показателя в том, что финансовая устойчивость находится под угрозой, фирма сама может накопить долги и придется пользоваться кредитами.

Коэффициент оборачиваемости дебиторской задолженности говорит о том, сколько раз в течение года предприятие получило от покупателей оплату за товар. Он показывает, насколько эффективна политика компании по отношению к контрагентам.

Обратите внимание!

Коэффициент оборачиваемости дебиторской задолженности также говорит о том, устойчиво ли положение юрлица на рынке в условиях конкуренции.

Если показатель высокий, это значит, что контрагенты рассчитываются быстро и волноваться не о чем. Если он низкий и продолжает уменьшаться, политику следует изменить на более жесткую, возможно, даже приостановить реализацию товара в долг.

Низкий коэффициент означает что:

- у компании много неплатежеспособных или недобросовестных покупателей;

- предприятие ведет слишком мягкую кредитную политику.

В этом случае увеличивается потребность в оборотном капитале. Нередко приходится занимать деньги и тратиться на проценты.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Оборачиваемость дебиторской задолженности: формула и расчет

Добавлено в закладки: 0

Темпы погашения дебиторской задолженности организации или скорость поступления оплаты от заказчиков за приобретенный продукт называется оборачиваемостью дебиторской задолженности или «receivable turnover ratio». Чтобы разобраться с понятием, необходимо ознакомиться с актуальной информацией по теме.

Формула расчета

При составлении формулы, коэффициент оборачиваемости дебиторской задолженности выглядит, как отношение полученных от реализации средств (В) к усредненному показателю дебиторской задолженности (Одз):

- Одз = В / ((ДЗнп + ДЗкп) / 2).

ДЗип, ДЗкп – долг покупателей предприятию в начале и конце периода. Время (период) оборота дебиторской задолженности (Подз) будет вычисляться по формуле:

Оборот дебиторской задолженности

Усредненные показатели продолжительности отсрочек по выплатам, которые предоставляются клиентам организацией, характеризуются периодом оборота дебиторской задолженности. Дебиторская задолженность складывается из:

- обязательств покупателя и заказчика;

- долгов по учредительным взносам;

- выданных авансов.

Все составляющие способствуют некоторым неточностям при вычислении. Каждая организация имеет свою уникальную кредитную политику по отношению к клиентам. В основном выделяются три типа:

- Агрессивная (льготная) кредитная политика. Представляет собой рост объема кредитования населения, без учёта роста кредитного риска. Немного напоминает Китай, заваливший полмира дешёвым, не всегда качественным, товаром.

- Консервативная (жесткая) кредитная политика. Направлена на максимальное уменьшение доли риска, связанной с выдачей кредитов. То есть, предприятие не имеет цели увеличивать дополнительную прибыль, путем роста объемов реализации продукта.

- Кредитная политика умеренного типа. Предполагает оптимальные кредитные риски при реализации продукта с отсрочкой оплаты.

Большинство современных торговых предприятий, стабильно развивающихся, пользуются именно умеренным кредитованием.

Нюансы выбора кредитной политики

- платежеспособность покупателей, их материальные ресурсы, определяющие общее экономическое состояние;

- ситуация на рынке в определенный момент времени, уровень спроса на продукт предлагаемый компанией;

- потенциал самого предприятия, его способность к наращиванию объемов производства продукта при увеличении продаж за счет роста кредитования;

- правовые возможности взыскания задолженности с дебиторов;

- финансовая устойчивость компании, возможность перераспределения средств с учетом суммы долгов предприятию;

- личное отношение собственников компании и менеджеров к финансовому риску, при выполнении хозяйственной деятельности.

Западные аналитики, при расчетах, используют эту же формулу, но вместо среднего значения задолженности берут показатели на конец периода, часто не принимая во внимание сомнительную (просроченную, без обеспечения) дебиторскую задолженность. Это помогает провести более тщательное сравнение с предшествующим периодом. Оборачиваемость подсчитывается в днях.

Оборачиваемость дебиторской задолженности: формула

Расчет оборачиваемости дебиторской задолженности осуществляется по следующей формуле:

- Одз = ((Дз – Сдз) / Выручка нетто) х 365.

Если сумма долгов предприятия наращивает оборачиваемость за определенный период времени – это говорит о стабильном положительном развитии. Необходимо учитывать, что чрезмерно жёсткий контроль по дебиторскому долгу, приводит к потере покупателей. Тогда, как слишком мягкая политика может привести к появлению дефицита оборотных средств и спаду платежной дисциплины заемщиков.

Как рассчитывается оборачиваемость дебиторской задолженности

Дебиторской задолженностью называют долги компании, фирме, заводу, фабрике, любому юридическому лицу от должников, дебиторов. Такой долг может возникнуть, если товары реализованы, услуги оказаны, а денежные средства не поступили.

Оборачиваемость дебиторской задолженности свидетельствует о том, как скоро могут быть погашены долги перед тем, кто предоставлял услуги или продавал продукцию.

По коэффициенту оборачиваемости такой задолженности можно понять, как часто в году на счет компании переводились денежные средства в сумме среднего остатка непогашенного долга. Успешно ли фирма работает над тем, чтобы получить дебиторку, какую политику проводит, продавая в кредит.

Как подсчитывается оборачиваемость дебиторской задолженности? Это один из важнейших компонентов финансовой устойчивости и платежеспособности компании, который помогает разработать правильную кредитную стратегию и получить сведения, как оборачиваются денежные средства в течение 12 месяцев.

Можно выделить два популярных показателя:

- оборачиваемость по дням;

- коэффициент оборачиваемости дебиторской задолженности.

Стоит учитывать, что и иные данные, такие как доход от продажи продукции. При росте или снижении дохода дебиторка тоже будет расти или уменьшаться.

Также важно следить за среднеотраслевым показателем. В жизни он сравнивается с коэффициентом оборачиваемости дебиторской задолженности определенной фирмы, предприятия, учреждения. Последующие действия напрямую зависят от этого. Рост коэффициента показывает, что продажи в кредит нужно приостанавливать. Уменьшение коэффициента — продажи таким путем можно продолжить.

Для расчета оборачиваемости дебиторской задолженности важен и срок, в течение которого дебиторы возвращают деньги. Высчитывается он как частное от периода (как правило, года) и полученных средств за это время. При высоком числе фирма или компания должна ужесточить отношения с должниками.

Коэффициент оборачиваемости – это показатель, как часто в среднем деньги, что признаны дебиторкой, оборачиваются за определенное время. Однако для четкого анализа последующей выработки тактики деятельности компании с дебиторами необходим трехлетний период.

Для любой организации не менее важно понимать, какова часть дебиторской задолженности в оборотных активах. Ее высчитывают как частное от дебиторки и оборотных активов, помноженное на сто процентов. Обязательно высчитывают часть долгов, которые просрочены, и делают таблицу дебиторки по предыдущим датам.

Целью любого предприятия является увеличение показателя оборачиваемости дебиторской задолженности.

Достигается эта задача разными путями:

- увеличением дохода от продаж;

- снижением дебиторской задолженности в течение определенного промежутка времени.

Добиваются этого при помощи тщательной проверки финансовой состоятельности тех, кто просит кредит. Тактика фирмы в области кредитования может быть:

- консервативной;

- умеренной;

- агрессивной.

При консервативной политике ни денежные средства, ни продукция в долг не даются. При агрессивной наоборот: кредиты получают легко и часто (требования практически отсутствуют).

При анализе стабильности организации на рынке при прочих конкурентных условиях и рассчитывают коэффициент оборачиваемости дебиторской задолженности. Это значение – показатель того, как фирма умеет и может вернуть долги. Снижение данного показателя нехороший знак. Он свидетельствует, что число несостоятельных клиентов или покупателей растет.

Важно! При быстром снижении коэффициента необходимость у предприятия в оборотном капитале увеличивается быстрее, а такой капитал нужен для продуктивной работы.

Как рассчитать оборачиваемость дебиторской задолженности

Пример расчета может быть таким: Коб = Оп / Д3сг. Все продажи за год в денежной сумме делят на задолженность дебиторов в год по среднему показателю.

Формула расчета среднего коэффициента оборачиваемости другая: Д3сг = (Д3сг + Д3сг) / 2.

К имеющемуся долгу на начавшийся год прибавляется сумма на конец текущего года, и все делят на два.

Оборачиваемость дебиторской задолженности можно определить в днях. Для этого среднегодовую дебиторку делим на выручку от реализации за год, полученное число умножаем на число дней в отчетном периоде (например, на 365 для года).

Формула расчета дебиторской задолженности рассмотрена. Какова же она без погрешности? Учитывайте, что дебиторка уже считается с косвенными налогами. А деньги от продажи нужно рассчитывать сразу, когда отгружается товар, потому что реальная выручка поступит позже.

Пример расчета оборачиваемости дебиторской задолженности

Рассчитаем оборачиваемость на примере. Берем такие цифры:

- 4 квартал 2016 года – 600000 руб. долг, 30000 руб. прибыль, 92 дня в периоде;

- 1 квартал 2017 года – 500000 руб. долг, 29000 руб. прибыль, 91 день в периоде;

- 2 квартал 2017 года – 650000 долг, 40000 руб. прибыль, 91 день в периоде;

- 3 квартал 2017 года – 400000 руб. долг, 45000 руб. прибыль, 92 дня в периоде.

Во-первых, считаем оборачиваемость дебиторской задолженности, используя формулу. Прибавляем к долгу предыдущего срока долг за текущий срок и делим на 2. Получается:

- 1 квартал 2017 года – 550000 руб.;

- 2 квартал 2017 года – 575000 руб.;

- 3 квартал 2017 года — 525000 руб.

Во-вторых, считаем коэффициент оборачиваемости, разделяем прибыль на среднее число:

- 1 квартал 2017 года – 0,52;

- 2 квартал 2017 года – 069;

- 3 квартал 2017 года – 0,85.

Рост оборачиваемости налицо.

Период оборота дебиторской задолженности

Когда мы узнали показатель оборачиваемости, легко узнать срок, который нужен фирме для возвращения всех долгов от заемщиков. Используется формула: ПСБ = Д3сг / ОП * Дн.

Средние показатели дебиторки разделяем на объемы продаж за отчетное время. Нужны сведения в днях, значит, в знаменатель прибавляем количество дней за определяемый срок.

Анализ оборачиваемости дебиторской задолженности

Теперь рассмотрим, как надо проанализировать сведения и коэффициент оборачиваемости тоже. Целью анализа будет выявление быстроты возвращения денег в организацию, фирму или учреждение. Чрезвычайно важно для всех без исключения предприятий обладать сведениями, насколько оперативно продукция становится деньгами.

- Оборотные активы, запасы, собственный капитал, коэффициент дебиторской задолженности — их показатели оборачиваемости и есть самые популярные коэффициенты для анализа финансов.

- На предприятиях рассчитывают оборачиваемость долга по формуле по балансу и, получая прекрасный результат, делают вывод, что долги выплачиваются.

- «Улучшение или ухудшение уровня дебиторской задолженности обуславливается тем, в какой степени жесткости организация проводит политику по предоставлению кредитов».

Дебиторская задолженность должна анализироваться вкупе с кредиторской. Для фирмы хорошо, когда первый коэффициент выше второго.

Популярна тема оборачиваемости дебиторки по балансу. Но говорить про такие нормативы тяжело, потому что результаты находятся в прямой зависимости от того, чем занимается фирма или предприятие. Но правило гласит: высокий коэффициент лучше для стабильности финансов любой организации.

Резюме

Оборачиваемость дебиторской задолженности является сроком, в продолжение которого организации, предоставляющие кредиты, выполняют свои обязательства, а заемщики или клиенты проплачивают деньги за товар или услугу.

Оборачиваемость дебиторской задолженности по дням по формуле предоставляет сведения, каким образом приходят финансовые средства для деятельности компании. Низкий показатель дает понять, что появилась угроза финансовой стабильности, могут быть накоплены долги и придется воспользоваться заемом денег.

Коэффициент оборачиваемости свидетельствует, как часто в продолжение года организация зарабатывала денежные средства за работу, которую выполнила и является ли эффективной стратегия фирмы в отношении контрагентов.

Важно! Коэффициент оборачиваемости дебиторской задолженности показывает, не лихорадит ли организацию в условиях рыночной конкуренции.

У фирмы высокий коэффициент оборачиваемости, следовательно, организация устойчива, с ней расплачиваются в срок, нет предмета для волнений. Показатель низкий, стратегия компании нехороша, ее необходимо менять, даже не реализовывать товары в долг.

Это значит, что у организации контрагенты неплатежеспособны или просто недобросовестны. Или она проводит неправильную политику по предоставлению кредитов.

Тогда может увеличиться необходимость в оборотном капитале, придется брать кредит и платить проценты.

Оборачиваемость дебиторской задолженности

Accounts Receivable Turnover

Описание

Скорость, с которой компания может получить от клиентов оплату за непогашенные остатки дебиторской задолженности, имеет решающее значение для поддержания необходимого остатка денежных средств.

Очень высокий уровень оборота дебиторской задолженности свидетельствует о том, что функция кредитования и сбора долгов компании работает очень хорошо.

Формула

Разделите годовые продажи в кредит на сумму средней дебиторской задолженности и векселей, выписанных клиентами. Ключевой вопрос в этом коэффициенте — концепция годовых продаж в кредит.

- Если компания ожидает очень высокие уровни продаж в конце года, это может привести к чрезмерно большому значению числителя, с которым сравнивается текущая дебиторская задолженность, что, в свою очередь, приводит к неточному высокому уровню оборачиваемости.

- Лучший подход заключается в том, чтобы просто умножить продажи текущего месяца на 12, чтобы получить показатель продаж в годовом исчислении.

- Другой альтернативой является аннуализирование (перевод в годовое исчисление) последних двух месяцев продаж на том основании, что баланс дебиторской задолженности относится в первую очередь к продажам за эти два месяца.

- Применение этого более точного метода измерения может привести к некоторому различию в заявленном уровне оборачиваемости дебиторской задолженности, поэтому следует моделировать результаты, используя несколько разных подходов, чтобы достичь наиболее близкого к реальности показателя.

- Годовые продажи в кредит / (Средняя дебиторская задолженность +

- Векселя клиентов к оплате)

Пример

Компания, производящая багаж для путешественников, растет очень быстрым темпом — настолько быстро, что у нее заканчиваются деньги. Команде менеджеров необходимо экономить денежные ресурсы и она решает изучить дебиторскую задолженность, чтобы убедиться в ее ликвидности.

Финансовый менеджер собирает данные в таблице.

| 1 год назад | Сегодня | |

| Годовые продажи в кредит | 13,100,000 | 28,500,000 |

| Средняя дебиторская задолженность | 1,637,500 | 4,750,000 |

| Оборачиваемость дебиторской задолженности | 8 | 6 |

Таблица показывает, что оборот дебиторской задолженности ухудшился с 8 до 6 в течение прошлого года. Если бы коэффициент оборачиваемости остался таким же, как год назад, сумма непогашенной дебиторской задолженности составляла бы 3 562 500 д.е. — ее можно получить, разделив годовые продажи (28 500 000 д.е.) на оборот (8).

Разница между дебиторской задолженностью в 3 562 500 д.е. при оборачиваемости 8 и текущей суммой в 4 750 000 д.е. при оборачиваемости 6 — составляет 1 187 500 д.е., которые можно конвертировать в денежные средства.

Основываясь на этой информации, управленческая команда решает ужесточить кредитную политику и приобрести программное обеспечение для организации сбора долгов.

Меры предосторожности

Многие пакеты программного обеспечения для управленческого учета будут отображать показатель оборачиваемости дебиторской задолженности. Однако в этих пакетах, как правило, используется другой расчет, который заключается в вычислении среднего количества дней для каждого открытого долга.

Этот метод работает нормально, если нужен расчет средневзвешенного значения, основанного на сумме каждой дебиторской задолженности. В противном случае небольшой долг, просроченный на многие дни, может значительно исказить коэффициент оборачиваемости дебиторской задолженности.