Все Об Успешном Получении Ипотеки Условия Предоставления И Время Действия Одобрения В 2023 Году

Центробанк решил снова увеличить коэффициенты риска по кредитам.

Это означает проблемы для заемщиков, которые уже закредитованы или хотят получить ипотеку с низким первоначальным взносом. Им будут чаще отказывать и могут предложить более высокий процент по кредиту.

Новые требования вступают в силу с 1 октября 2023 года. Расскажу о них подробнее.

В марте 2022 года ЦБ резко поднял ключевую ставку, чтобы снизить эффект от западных санкций, и рынок ипотечного кредитования замедлился. Он стал жить за счет программ с государственным субсидированием, а застройщики вместе с банками стали придумывать новые схемы для увеличения выдачи ипотек.

Так появилась льготная ипотека от застройщиков с экстремально низкими ставками 0,1—1% при рыночных ставках 8—9%. Подвох был в цене квартиры: она оказывалась выше стандартной на 10—30%.

- заемщик покупает недвижимость по завышенной цене, и неизвестно когда сможет продать ее без убытка;

- банк берет в залог недвижимость, которая не соответствует справедливой рыночной цене, и, если заемщик перестанет платить, продать квартиру с торгов по цене ее покупки не выйдет;

- дешевая ипотека создает повышенную нагрузку на государственный бюджет: заемщикам невыгодно досрочное погашение — государству придется дольше субсидировать льготную ставку.

Увеличение коэффициента риска — один из механизмов, чтобы ограничить банки в выдаче потенциально проблемных кредитов.

Первое ужесточение произошло 1 декабря 2022 года и коснулось ипотечных кредитов по ДДУсо взносом менее 10%.

Последнее повышение коэффициента случилось 1 мая 2023 года и тоже затронуло квартиры, продаваемые в ипотеку по ДДУ, а на вторичном рынке — ипотеку с минимальным взносом от 10—15%.

Новые изменения касаются всех ипотечных программ и вообще всех кредитов, не только ипотечных. Далее расскажу, как это отразится на заемщиках, но, чтобы лучше понимать ситуацию, сначала нужно вникнуть в матчасть. Запаситесь терпением, сейчас будет немного экономической теории.

Надбавка к коэффициентам рисков по кредитам позволяет ЦБ управлять финансовыми рисками в банковской сфере. ЦБ старается контролировать аппетиты кредиторов и ограничивает кредитный потенциал, чтобы банки не выдавали кредиты всем подряд.

Например, Центробанк заставляет формировать повышенные резервы под выдачу потенциально проблемных ссуд. Резерв — это деньги банка, которые он хранит на корсчете в ЦБ на случай, если должник не расплатится с кредитом. Фактически это страховка, что у банка хватит своего капитала для работы, даже если все должники вдруг перестанут платить.

Положение Банка России от 28 июня 2017 года № 590-П

Когда ЦБ решает, нужно ли установить надбавки к коэффициентам риска по ипотеке и тем самым ужесточить правила выдачи таких кредитов, он рассматривает в основном два параметра:

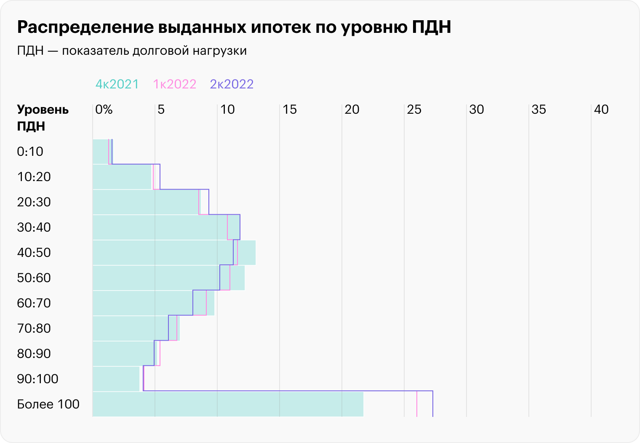

ПДН — показатель долговой нагрузки, или соотношение общего дохода клиента ко всем его кредитным обязательствам с учетом нового. Если доход заемщика — 100 000 ₽ и у него на 50 000 ₽ кредитов с учетом того, что он запрашивает, то ПДН равен 50%. Чем меньше ПДН, тем больше шансов, что заемщик будет платить без проблем.

Рост ПДН, как и закредитованности заемщиков, очевидный: показатели растут с конца 2021 года, хотя доходы населения не увеличиваются. Источник: доклад ЦБ РФ

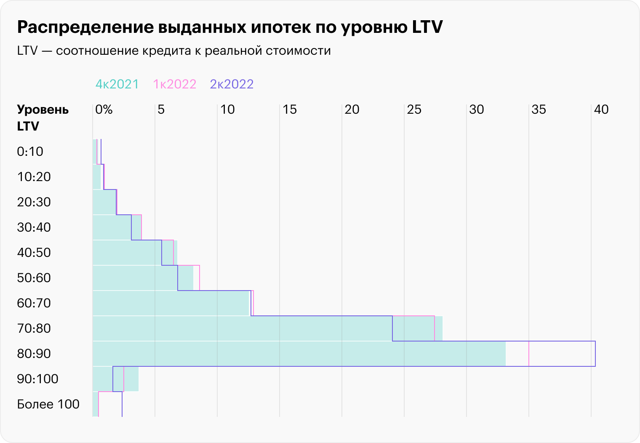

LTV применяется на вторичном рынке, где можно установить реальную стоимость жилья. Для ипотеки по ДДУ вместо LTV используют размер первоначального взноса.

40% во втором квартале 2022 года — это ипотеки с низким первоначальным взносом, до 20%

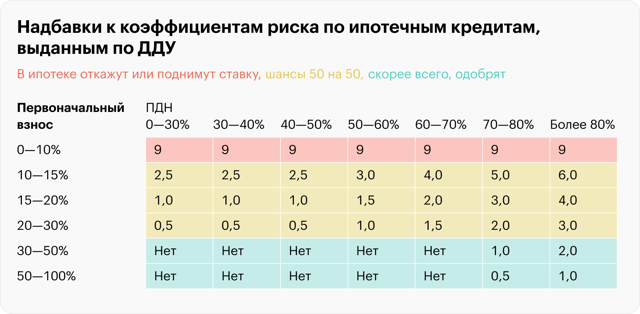

Надбавка к коэффициентам риска будет зависеть от типа ипотеки, которую берет заемщик.

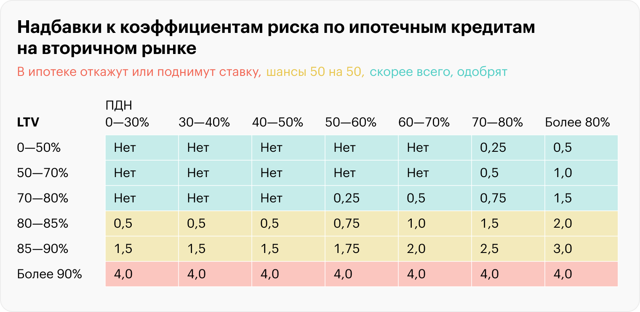

Для вторичной ипотеки при расчете надбавки регулятор учтет соотношение ПДН и стоимости залога. А для первичного рынка, по договорам ДДУ, — соотношение ПДН и первоначального взноса.

Так, для клиентов с высоким ПДН — более 50% — и низким первоначальным взносом будет повышающий коэффициент. А значит, чтобы выдать такую ипотеку, банку придется резервировать больше капитала под покрытие возможных убытков.

https://www.youtube.com/watch?v=oScbC11-K8M\u0026pp=YAHIAQHwAQE%3D

Таким заемщикам банки лучше откажут или выдадут ипотеку под повышенную ставку, чтобы хотя бы частично компенсировать необходимость формирования дополнительных резервов.

Например, заемщик хочет взять ипотеку на новую квартиру на 3 000 000 ₽, но ПДН у него — 60%, то есть больше половины всех доходов будет уходить на кредиты. А еще он просит первоначальный взнос 300 000 ₽, то есть всего 10%.

Это рискованный клиент, и для него ЦБ требует от банка установить максимальную надбавку к коэффициентам риска — зарезервировать больше денег на случай дефолта заемщика.

Банк может выдать такой кредит, но это будет не так выгодно, как работать с другими заемщиками — с низким ПДН и высоким первоначальным взносом.

Вывод: на первичном рынке банки охотнее будут выдавать ипотеку клиентам с первоначальным взносом от 30% и показателем долговой нагрузки до 60—70%.

Сложнее станет получать ипотеку клиентам без первоначального взноса или с небольшим — 10—30%, даже с минимальной кредитной нагрузкой или без таковой.

На вторичном рынке максимальный повышающий коэффициент более чем в два раза ниже, чем на первичном. Такая ипотека считается более обеспеченной: справедливая стоимость залога соответствует цене покупки, потому что цены на жилье нельзя завысить, как в новостройках.

Вывод: банки будут охотно выдавать ипотеку клиентам, у которых соотношение залога и кредита будет не более 70%, а долговая нагрузка — до 50%. По таким заявкам вообще не будет надбавки.

- С 1 октября банки станут тщательнее подходить к анализу и выбору ипотечных заемщиков.

- Банкам будет невыгодно выдавать ипотеку с минимальным взносом 10—15% на первичном рынке — таким клиентам будут чаще отказывать или предлагать повышенную ставку.

- Шансы получить ипотеку клиентам с высокой долговой нагрузкой на рынке вторичного жилья будут при наличии высокого взноса — от 30% — или когда LTV будет не более 70—80%.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga

Кому будет сложно получить ипотеку в 2023 году

Рассказываем, у каких категорий потенциальных ипотечных заемщиков выше шанс получить отказ в выдаче кредита

Shutterstock

В 2023 году ужесточения требований к потенциальным ипотечным заемщикам, скорее всего, не ожидается, прогнозируют эксперты, опрошенные «РБК-Недвижимостью». Нововведения в основном будут связаны с изменениями, которые введет регулятор.

«Без какого-либо внешнего воздействия кредиторы вряд ли стали бы ужесточать требования именно к потребителям, обращающимся за ипотечными кредитами», — сказал глава БКИ «Скоринг бюро» Олег Лагуткин.

Банки и сейчас постоянно мониторят качество ипотечных выдач и на основе этой статистики выявляют признаки некачественных заемщиков, эта практика будет действовать и в следующем году, добавила директор группы рейтингов финансовых институтов АКРА Ирина Носова.

По мнению директора департамента ипотечного кредитования Est-a-Tet Алексея Новикова, единственная мера, которая частично может выглядеть как ужесточение, это увеличение первоначального взноса с 10% до 15%. «Но она не является отсекающей и не вызовет массового снижения спроса на ипотечный продукт», — отметил он.

Тем не менее есть категории заемщиков, которым будет сложнее других получить одобрение банка.

Доход в Москве — менее 150–250 тыс. рублей

Ключевым показателем при выдаче ипотеки является уровень и стабильность дохода ипотечного заемщика. Оптимальным считается, когда на оплату ипотеки уходит от трети до половины месячного дохода (зарплата, дополнительный заработок).

«В условиях снижения платежеспособности банки обращают внимание на расходы в месяц, которые есть и будут с учетом ипотеки у заемщика.

Если они превысят сумму дохода более чем на половину, в ипотеке, скорее всего, откажут», — отметил руководитель отдела ипотечного кредитования «НДВ Супермаркет Недвижимости» Сергей Китаев.

По данным экспертов, средняя сумма ипотечного кредита в Москве сейчас составляет 8–12 млн руб., а средний ежемесячный платеж при сроке кредита 20 лет в таком случае достигает 80–120 тыс. руб. по рыночным ипотечным программам (30–40 тыс. руб. по субсидированной ипотеке).

«В таком случае совокупный доход заемщика должен составлять 150–250 тыс. руб. при условии, что на ипотечные платежи будет уходить от его трети до половины», — подсчитал директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков.

«Если доход меньше указанного, то клиенту можно смотреть более дешевую недвижимость (например, в Московской области, Новой Москве, где бюджет похожего по характеристикам лота меньше, порой существенно).

Еще один вариант — сформировать больший первый взнос или увеличивать срок кредита», — рекомендовал он.

У заемщиков «Росбанк Дом» средний размер зарплаты в 2022 году составил 172,1 тыс. руб. при среднем размере ипотечного платежа в 45,1 тыс. руб.

«В 2023 году мы не ожидаем существенного изменения соотношения размера ипотечного платежа к доходу (26–30%).

Для комфортного обслуживания ипотеки желательно, чтобы платежи по кредиту не превышали 30–40% от дохода заемщика», — отметила главный аналитик «Росбанк Дом» Ирина Бабина.

При оценке оптимального уровня зарплаты для ипотеки стоит ориентироваться не только на ее абсолютный размер, но и на показатель долговой нагрузки (ПДН), добавила директор по банковским рейтингам «Эксперт РА» Ксения Якушкина.

«Комфортным уровнем долговой нагрузки является значение ПДН до 50%. С учетом того, что в среднем по стране ипотечный платеж составляет 26,79 тыс. руб., средний размер зарплаты должен быть выше 55 тыс. руб.», — отметила эксперт.

Показатель долговой нагрузки (ПДН) — это соотношение всех платежей по кредитным обязательствам к доходам. Он рассчитывается как отношение суммы ежемесячных платежей по кредитам и займам к сумме ежемесячных доходов.

Долги, просрочки и плохая кредитная история

В 2023 году, как и раньше, будет сложно получить ипотеку заемщикам, которые имеют плохую кредитную историю, просрочки по кредитам и другим обязательствам (например, большие штрафы ГИБДД, долги по алиментам). «Плохая кредитная история — это одна из первых и постоянных причин отказа в ипотечном кредите.

Заемщики с отрицательной кредитной историей в первую очередь попадают в эту зону риска», — отметил Сергей Китаев.

«Некоторые банки проверяют историю за последние пять и более лет, что снижает шанс на положительное решение о выдаче ипотеки», — пояснил руководитель отдела ипотечного кредитования «НДВ Супермаркет Недвижимости».

В зоне риска остаются категории потенциальных заемщиков, у которых есть другие кредиты (например, автокредит). По данным аналитиков «Этажей», больше половины отказов в ипотеке связаны именно с чрезмерной долговой нагрузкой.

«А вот исполнительные листы становятся причиной отказа, если долг превышает 50 тыс. руб.

, тогда его лучше погасить до подачи заявки» — отметила замруководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова

В 2023 году сложнее всего будет получить ипотеку заемщикам с высокой долговой нагрузкой, согласна главный аналитик Росбанка. С 1 января 2023 года Банк России установил ограничения на выдачу кредитов по уровню долговой нагрузки и по сроку кредита.

В первом квартале 2023 года лимит для кредитов с ПДН более 80% — не более четверти объема предоставленных потребительских кредитов для одного банка.

«Соответственно, если данный норматив в банке будет исчерпан, заемщик с высоким уровнем ПДН не сможет получить ипотеку в данной кредитной организации», — пояснила Ирина Бабина.

В 2023 году, как и раньше, будет сложно получить ипотеку заемщикам, которые имеют плохую кредитную историю, просрочки по кредитам и другим обязательствам (например, большие штрафы ГИБДД, долги по алиментам) ( Shutterstock)

Сотрудники подсанкционных компаний и мобилизованные

Еще одна возможная причина отказа в ипотеке в 2023 году — низкий первоначальный взнос, например 10%. Эксперты рекомендуют делать первый взнос от 20% стоимости будущего жилья.

В таком случае не только вырастут шансы получить одобрение банка на ипотеку, но и ежемесячный платеж по кредиту будет более комфортным.

В зоне риска также заемщики, которые вносят первоначальный взнос маткапиталом или взяв для этого потребкредит, отметили в ГК «Финам».

Сложно будет получить ипотеку заемщикам без официальной работы.

В зону риска также попали военнослужащие, мобилизованные и сотрудники организаций, в отношении которых введены западные санкции, — их данные банки будут рассматривать более внимательно, добавил Сергей Китаев.

«Есть некоторая тенденция, свидетельствующая о большем желании банков кредитовать женщин, нежели мужчин, в силу военной обязанности последних», — подтвердила Ирина Носова.

Если говорить о представителях конкретных отраслей, то в сложившейся внешней и внутренней обстановке в стране в зону риска попали военнослужащие, мобилизованные, а также сотрудники организаций, в отношении которых введены западные санкции ( Shutterstock)

Возрастные заемщики без допдохода

У каждого банка есть минимальный и максимальный возрастной ценз при выдаче ипотеки. Но в последние два года банки стали его увеличивать в пользу заемщиков.

Например, если раньше минимальный возраст заемщика составлял 21 год, то сейчас в крупных банках он снизился до 18 лет. А максимальный возраст заемщика, наоборот, вырос до 75 лет.

«Тем не менее с большими трудностями при оформлении ипотеки могут столкнуться пенсионеры», — считает директор департамента ипотечного кредитования компании «Инком-Недвижимость» Ирина Векшина.

В разных банках максимальный возраст заемщика (возраст на момент возврата кредита) составляет от 65 лет до 85 лет. Соответственно, срок, на который заемщик может взять ипотеку, ограничен.

«Если еще запрашиваемая сумма кредита большая, то у банка возникают опасения о возможности его погашения.

Ведь при небольшом сроке кредитования и большой сумме кредита ежемесячный платеж будет значительным», — пояснила Ирина Векшина.

Кроме того, для возрастного заемщика предусмотрено более дорогое страхование жизни и здоровья. По сравнению с базовыми тарифами стоимость полиса может отличаться в два-три раза, что тоже влечет дополнительную нагрузку.

Поэтому шанс получить отказ у заемщика на пенсии выше, отметила эксперт. Более лояльно банк относится к пенсионерам, у которых есть возможность дополнительного заработка (работа или сдача недвижимости в аренду), добавила она.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

На каких условиях можно получить семейную ипотеку в 2023 году?

В декабре президент РФ заявил о продлении семейной ипотеки до 1 июля 2024 года. Условия выдачи льготного кредита не изменились, но был расширен круг заемщиков. Кто может претендовать на семейную ипотеку и где ее можно оформить в 2023 году, рассказали в статье.

Особенности государственной программы

«Семейная ипотека» — программа жилищного кредитования семей с детьми. Ее участники берут ипотеку по льготной ставке, которую обеспечивает государство.

Программа была запущена в 2018 году на всей территории страны. По состоянию на 1 декабря 2022 года ее успели оформить свыше 350 тыс. человек.

Что изменилось в кредитной программе в 2023 году?

Первое изменение, которое коснулось программы, — продление срока действия. Предполагалось, что она перестанет действовать в конце 2023 года. Но правительство увеличило срок до 1 июля 2024 года.

Власти рассчитывают, что ипотекой воспользуются 150 тыс. семей. В этом случае сумма кредитования составит 1 трлн руб.

Второе изменение — расширение круга заемщиков. Стать участниками программы теперь могут семьи, у которых два и более несовершеннолетних ребенка.

Условия кредитования

Ключевая ставка составляет 6%. Для жителей Дальневосточного федерального округа (ДФО) — 5%.

Обязателен первый взнос — 15% от стоимости объекта недвижимости, разрешается использовать маткапитал. На первого ребенка государство предоставляет 542,5 тыс. руб., а на второго и последующих — 693,1 тыс. руб.

Сумма кредитования определяется регионом. Для М. О. и Л. О. — 12 млн руб., для других субъектов — 6 млн руб.

Кто может оформить?

Программа рассчитана на семьи:

- с ребенком, родившимся с 1 января 2018 года по 31 декабря 2023 года;

- с усыновленным (удочеренным) ребенком, родившимся в вышеуказанный период;

- с ребенком-инвалидом;

- с двумя и более несовершеннолетними детьми.

Какие требования к недвижимости?

Можно купить жилье на первичном рынке. Это квартиры в жилых комплексах, которые только строятся либо уже введены в эксплуатацию, а также частные дома.

Важно. Продавцом недвижимости может быть только юрлицо.

Деньги также разрешается потратить на строительство дома и покупку земли для строительства.

Недвижимость со вторичного рынка не попадает под программу. Исключение — объекты в селах ДФО.

Где взять семейную ипотеку?

57 российских банков участвуют в государственной программе. Рассмотрим лучшие предложения.

Сбербанк

Ипотеку через Сбербанк можно оформить по ставке 6%. Она будет снижена до 5,3%, если воспользоваться услугой «Электронная регистрация». Сумма займа — от 300 тыс. руб.

В Сбербанке также доступно рефинансирование ипотеки по ставке 5,7%. Дополнительно можно оформить кредит на личные цели (ремонт, покупка мебели и др.) на сумму до 2,5 млн руб.

ВТБ

Кредитная ставка в банке ВТБ 5,7% и 4,7% (для семей, которые покупают недвижимость в ДФО). Ставка может возрасти до базовых значений, если заемщик не будет использовать цифровые сервисы банка. На приобретение жилья ВТБ дает от 500 тыс. до 30 млн руб., что зависит от региона.

Промсвязьбанк

Промсвязьбанк установил кредитную ставку 5%. Она действует для зарплатных клиентов. Для других заемщиков ставка увеличена на 0,1 п. п. и составляет 5,1%. Ставка также увеличивается на 0,9 п. п. при отказе от имущественного страхования.

ПСБ выдает до 12 млн руб. При наличии партнерского соглашения между ПСБ и застройщиком лимит увеличивается до 30 млн руб.

Кредит выдается на срок 3–30 лет. Заемщик должен внести первый взнос на сумму 15–80% от стоимости объекта.

Газпромбанк

Газпромбанк кредитует по ставке 5,3 и 4,5% (для клиентов, проживающих в ДФО). Ставка может быть увеличена:

- на 0,7 п. п. — при кредитовании на сумму более 6–12 млн руб. (в зависимости от региона);

- на 0,5 п. п. — если не будет оформлено добровольное страхование жизни и здоровья заемщика при стоимости недвижимости менее 6–12 млн руб. (в зависимости от региона);

- на 5 п. п. — если не будет оформлено страхование жизни и здоровья заемщика при стоимости недвижимости более 6–12 млн руб. (в зависимости от региона).

Газпромбанк выдает кредит с хорошей кредитной историей и подтвержденным доходом.

Альфа-Банк

Альфа-Банк предоставляет ипотеку под 6% годовых. Ставка будет снижена на 0,1 п. п. при электронном оформлении ипотеки и на 0,2 п. п. при страховании заемщика. При первом взносе от 50% клиент кредитуется по ставке 5%.

Размер займа варьируется от 750 тыс. руб. до 12 млн руб. Общий трудовой стаж клиента должен быть от года. Подтверждать доход не нужно.

Оформление ипотечного займа проходит в несколько этапов.

https://www.youtube.com/watch?v=B06MzpyvqQU\u0026pp=ygWtAdCS0YHQtSDQntCxINCj0YHQv9C10YjQvdC-0Lwg0J_QvtC70YPRh9C10L3QuNC4INCY0L_QvtGC0LXQutC4INCj0YHQu9C-0LLQuNGPINCf0YDQtdC00L7RgdGC0LDQstC70LXQvdC40Y8g0Jgg0JLRgNC10LzRjyDQlNC10LnRgdGC0LLQuNGPINCe0LTQvtCx0YDQtdC90LjRjyDQkiAyMDIzINCT0L7QtNGD

Подайте онлайн-заявку или лично посетите офис банка. Кроме заявки, предоставьте пакет документов. Он включает:

- паспорт гражданина РФ с отметкой о регистрации;

- справку о временной регистрации (при отсутствии постоянной регистрации в регионе);

- СНИЛС;

- документы, подтверждающие наличие источника дохода (справка 2-НДФЛ, трудовая книжка);

- свидетельство о рождении или усыновлении (удочерении) ребенка;

- справку, подтверждающую факт установления инвалидности ребенка;

Какие документы нужны для ипотеки, зависит от банка, выступающего кредитором.

О предварительном решении банк сообщит по телефону или электронной почте в течение дня. При положительном ответе можно переходить к поиску недвижимости.

Найдите жилье, подходящее под условия ипотеки, и соберите документацию на него:

- договор долевого участия, акт приема-передачи или другой документ, подтверждающий передачу недвижимости;

- выписка из ЕГРН об объекте недвижимости;

- выписка из домовой книги или справка о наличии или отсутствии зарегистрированных в квартире лиц;

- отчет об оценке недвижимости.

Банк может запросить дополнительную документацию для проверки предмета залога.

Предоставьте в кредитный банк оригиналы документов, откройте текущий счет и подпишите:

Затем оплатите первый взнос. На завершающем этапе сделки банк переведет деньги на счет продавца.

Как взять ипотеку в 2023 году: подробная инструкция и необходимые документы

Больше 60% россиян готовы взять ипотеку, выяснили аналитики «СберСтрахования». Жилищные займы остаются одними из самых востребованных банковских продуктов. Рассказываем, как получить ипотеку в 2023 году и какие документы вам понадобятся для оформления кредита на покупку недвижимости.

Шаг 1. Выясняем, на какую сумму можно рассчитывать

Прежде чем начать поиски квартиры, выясните, какую сумму банк готов дать в кредит на покупку жилья, рекомендуют эксперты. Для этого можно подать заявки в один или несколько банков, предварительно изучив предлагаемые процентные ставки и ипотечные программы (сделать это можно на Банки.ру).

В первую очередь обратитесь в банки, где у вас открыт зарплатный проект или есть действующий вклад, где вы ранее оформляли и закрывали кредиты. Для таких банков вы уже знакомый клиент, и условия кредитования могут быть выгоднее, чем у других.

По общим правилам, заемщик должен соответствовать следующим условиям:

- быть старше 18 лет (в некоторых банках — от 21 года) и младше 60–75 лет на момент выплаты ипотеки (зависит от программы кредитования и правил банка);

- быть гражданином РФ;

- иметь стабильный доход;

- иметь стаж работы на последнем месте не менее трех — шести месяцев;

- работать как ИП или самозанятый (к этим категориям требования могут быть жестче).

Крупные банки позволяют подавать заявки и заполнять анкету онлайн. Из документов могут потребоваться:

- паспорт;

- СНИЛС;

- ИНН;

- водительские права;

- загранпаспорт;

- заверенная копия трудовой книжки;

- выписка о состоянии индивидуального лицевого счета из Социального фонда России (СФР);

- справка 2-НДФЛ;

- декларация за последний отчетный период для ИП, справка о доходе самозанятого из ФНС или другие документы, подтверждающие доход (зависит от требований банка).

Для подтверждения трудоустройства и доходов банк с вашего разрешения может сам запросить сведения из Социального фонда России (ранее — Пенсионного фонда).

Найти подходящую ипотеку быстро можно с помощью бесплатного сервиса Банки.ру.

Вам нужно лишь заполнить анкету: указать информацию о месте работы, семейном положении, размере заработной платы, написать параметры желаемой недвижимости, сумму и срок кредита.

На основе требований банков и данных анкеты сервис подберет банки, которые с наибольшей вероятностью одобрят вам ипотеку. Нужно будет выбрать предложение, отправить заявку и дождаться финального решения.

Подобрать ипотеку

После рассмотрения заявки в случае положительного решения банк сообщит, какую максимальную сумму готов вам предоставить для приобретения жилья в кредит.

Во многом этот лимит зависит от вашего дохода, поэтому банки учитывают при рассмотрении заявки не только заработную плату, но и пенсии, подтвержденный доход от сдачи в аренду недвижимости.

А вот алименты, пособия, стипендии и выплаты по уходу за ребенком в зачет не идут.

Шаг 2. Ищем созаемщика, если необходимо

Если суммы, предварительно одобренной банком, недостаточно для покупки квартиры, можно привлечь созаемщика — человека, который будет отвечать за ипотечный кредит, если вы не справитесь с обязательствами. По этой причине требования к созаемщику — такие же, как к титульному заемщику.

https://www.youtube.com/watch?v=B06MzpyvqQU\u0026pp=YAHIAQE%3D

Стать созаемщиком может любой человек, не обязательно родственник. А вот супруг, если брак зарегистрирован официально, будет выступать созаемщиком в любом случае.

Если пара этого не хочет, например, у мужа или жены плохая кредитная история, нужно еще до подачи ипотечной заявки заключить брачный договор.

В нем зафиксировать, что ипотеку берет только один супруг и недвижимость останется в его единоличной собственности.

Имейте в виду, что большинство ипотечных программ предусматривают первоначальный взнос от 15% стоимости жилья. То есть сумма, одобренная банком, будет дополнением к собственным средствам. При этом в качестве первоначального взноса можно использовать материнский капитал или субсидии.

В среднем решение об одобрении ипотеки действует 90 дней (не забудьте уточнить срок в выбранном банке). В течение этого времени нужно определиться с квартирой для покупки.

Шаг 3. Выбираем квартиру

Основные параметры, от которых отталкиваются покупатели при выборе жилья: район, площадь и количество комнат, год постройки дома (если речь о вторичном жилье), цена.

Но в случае с ипотекой одним из главных параметров будет вид будущего жилья: новостройка или вторичка? От этого зависит выбор ипотечной программы и процентная ставка.

Ставки по ипотеке на жилье от застройщика

Программы господдержки, действующие в 2023 году, распространяются как раз на покупку жилья у застройщика. Как правило, чтобы получить льготную ставку, подавать заявление на ипотеку нужно через самого застройщика или его партнера. Но это не отменяет того, что сначала вы можете самостоятельно обратиться в банк, чтобы сориентироваться, на какую сумму займа вообще можете рассчитывать.

Вот действующие программы с господдержкой, распространяющиеся только на новостройки.

Льготная ипотека

- Первоначальный взнос — от 15%

- Максимальная ставка — 8%

- Максимальный размер кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 6 млн — для остальных регионов РФ.

Семейная ипотека

Ею могут воспользоваться семьи, в которых после 1 января 2018 года родился первый или последующий ребенок, есть двое и больше детей до 18 лет или ребенок с инвалидностью.

- Первоначальный взнос — от 15%

- Максимальная ставка — 6%

- Максимальный размер кредита — 12 млн для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 6 млн — для остальных регионов РФ.

По программе семейной ипотеки также можно купить жилье на вторичном рынке, но только в сельской местности Дальневосточного федерального округа.

Ипотека для IT-специалистов

- Первоначальный взнос — от 15%

- Максимальная ставка — 5%

- Максимальный размер кредита — 18 млн для городов-миллионников, 9 млн — для остальных.

Как купить и построить жилье с помощью государства: все льготы в 2023 году

Ставки по ипотеке на вторичное жилье

Ипотечные ставки при покупке жилья на вторичном рынке существенно выше, поскольку льготные программы на такие объекты почти не распространяются. К примеру, в июне 2023 года Сбербанк предлагает от 10,9% годовых, Альфа-Банк — от 11,89%, ВТБ — от 10,7%, Газпромбанк — от 9,99%, Промсвязьбанк — от 11%.

Как отметила директор АН «Метражи» Екатерина Торопова, средняя ставка на вторичку сейчас — 11–12%. Но есть способы ее снизить.

«Большой первоначальный взнос, скажем, 30% — это реальный шанс снизить ставку. Некоторые банки снижают ставку при электронной регистрации сделки. Выгодные условия по ипотеке можно получить у официальных партнеров банка: застройщиков или агентств по недвижимости.

Кроме того, сниженную ставку можно «купить», то есть внести единовременный платеж банку. Иногда это выгодно, тут надо все тщательно считать, — пояснила Екатерина Торопова. — И напомню, что на размер процентной ставки в большинстве банков влияет страхование жизни и здоровья заемщика.

Как правило, при отсутствии страховки ставка вырастает на 1–3%».

О том, как можно «купить» снижение ставки и выгодно ли это, мы подробно рассказывали в этом материале.

Шаг 4. Ждем одобрения квартиры от банка

В случае с новой квартирой заявку на ипотеку чаще всего нужно подавать через застройщика, и у банков вопросов к сделке не возникает — жилье новое, без подводных камней.

Со вторичкой сложнее. Когда квартира выбрана, нужно, чтобы банк ее одобрил — проверил документы, юридическую чистоту жилья, адекватность цены.

Обратите внимание, что иногда банк может попросить предоставить предварительный договор купли-продажи, который должен содержать все условия основного договора.

Точный список документов, необходимых для одобрения банком объекта недвижимости, даст кредитный менеджер, но обычно он выглядит так:

- выписка из ЕГРН (ее может получить только собственник);

- правоустанавливающие документы (в зависимости от того, как продавец получил жилье, это могут быть: договор купли-продажи, договор долевого участия, свидетельство о праве на наследство, договор дарения и тому подобное);

- техническая документация на квартиру (справка из БТИ, техпаспорт, техплан, выкопировка из поэтажного плана);

- паспорта всех собственников;

- отчет об оценке объекта недвижимости;

- нотариальное согласие супруга(-и) собственника на продажу, если жилье приобреталось в браке;

- разрешение органов опеки и попечительства, если среди собственников есть несовершеннолетние, а также если квартира покупалась с использованием маткапитала;

- справка о зарегистрированных лицах.

Шаг 5. Оцениваем недвижимость

Отдельно стоит остановиться на оценке объекта недвижимости, отчет о которой нужно будет предоставить банку для одобрения сделки. Эту работу обычно оплачивает покупатель (стоимость — от 2 тыс. рублей).

Главная задача оценки — определить рыночную стоимость квартиры (за сколько ее можно продать в спокойном режиме) и ликвидационную (за сколько реально продать в короткий срок). Это нужно, чтобы банк оценил, адекватна ли стоимость жилья и сможет ли он в случае, если вы перестанете гасить ипотеку, быстро вернуть свои деньги.

Оценку выполняет независимая оценочная компания. Несмотря на то, что по закону банки должны принимать отчеты всех оценщиков, на практике они просят заказывать экспертизу у аккредитованных компаний. Их много, найти их можно на сайтах банков.

Для оценки квартиры на вторичном рынке компании потребуются выписка из ЕГРН, техпаспорт или поэтажный план, для новостройки — договор долевого участия, акт приема-передачи, техпаспорт или поэтажный план.

Оценщик проверит документы и согласует с вами дату, когда приедет для очного осмотра и фотографирования жилья. Подготовка отчета после выезда занимает один — три дня. В результате вы получите объемный документ в формате PDF, где описаны характеристики квартиры и дома, оценена стоимость и дан прогноз, как она может измениться в будущем.

Шаг 6. Страхуем квартиру

Еще одно обязательное условие при оформлении ипотеки — страхование объекта недвижимости. Если речь о квартире в строящемся доме, то ее нужно будет застраховать после ввода дома в эксплуатацию и регистрации права собственности. Если вы покупаете жилье на вторичном рынке, то страховка нужна сразу.

По закону обязательным является только страхование имущества, находящегося в залоге. Но многие банки также просят оформить страхование жизни и здоровья заемщика, а иногда и титульное страхование — от риска потери права собственности на имущество. В случае отказа банк может поднять процентную ставку по кредиту.

Как оформить полис ипотечного страхования онлайн: пошаговая инструкция

Шаг 7. Заключаем договор и рассчитываемся с продавцом

Если банк одобрил объект недвижимости, стороны приступают к подписанию договоров. Между покупателем и банком подписывается кредитный договор, между покупателем и продавцом — договор купли-продажи с использованием кредитных средств. В нем определяется порядок расчетов.

В ипотечных сделках он состоит из двух этапов: перечисления первоначального взноса и перечисления ипотечных средств. Первый взнос при этом можно передавать как банку (а он потом — продавцу), так и напрямую продавцу. Как именно будут происходить расчеты, должно быть зафиксировано в договоре.

Банк «свою» часть — ипотечные деньги — всегда переводит на счет продавца только после регистрации сделки в Росреестре.

https://www.youtube.com/watch?v=B06MzpyvqQU\u0026t=63s

Если первоначальный взнос состоит из материнского капитала, нужно предоставить банку сертификат на маткапитал (его выдают в Социальном фонде России после рождения ребенка) и справку из фонда, если часть капитала была ранее потрачена. Также нужно будет написать заявление о распоряжении средствами материнского капитала, банк сам передаст это заявление в Социальный фонд.

Обратите внимание: в квартире, купленной с использованием маткапитала, нужно будет выделить доли каждому члену семьи получателя сертификата.

На подписание кредитного договора вам нужно принести оригиналы всех документов, которые требуются банку: паспорт, СНИЛС, заверенную копию трудовой книжки, справку 2-НДФЛ, ИНН. Продавец также должен предоставить оригиналы документов на квартиру и передать номер счета, на который будут перечислены деньги.

После подписания договора документы направляются в Росреестр для регистрации права собственности. Это можно сделать через МФЦ или нотариуса, если сделка требовала его участия (например, один из продавцов — несовершеннолетний).

После регистрации права собственности (обычно процедура занимает до семи дней) продавец сможет получить деньги за жилье: первоначальный взнос и ипотечные средства от банка.

Итак, основные шаги для получения ипотеки выглядят так:

- Подать заявку в банк и определиться, на какую сумму можно рассчитывать.

- Выбрать квартиру в новостройке или на вторичном рынке.

- Выбрать ипотечную программу.

- Подготовить оригиналы документов.

- Сделать оценку объекта недвижимости.

- Получить одобрение квартиры от банка.

- Застраховать квартиру, а также оформить другие полисы страхования при необходимости.

- Заключить договор.

- Зарегистрировать сделку в Росреестре.

- Провести расчеты с продавцом.

Выбор пользователей Банки.ру

Льготная ипотека с господдержкой в 2023 году: самое главное

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям.

Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности.

Оформить субсидированную ипотеку можно для покупки:

- квартиры в строящемся доме;

- готового жилья от застройщика;

- земельного участка с дальнейшим строительством дома.

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Изменения в программе в 2023 году: последние новости

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе более 70 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

https://www.youtube.com/watch?v=B06MzpyvqQU\u0026t=145s

Для обращения в банк потребуются:

- паспорт;

- СНИЛС;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя или получить в личном кабинете на сайте налоговой службы);

- для мужчин до 27 лет — военный билет;

- в некоторых случаях понадобится свидетельство о заключении (или расторжении) брака.

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Семейная ипотека под 6%

Кому положена:

- семьям, в которых в период с 2018 по 2022 год включительно родился ребёнок;

- семьям, где есть ребёнок любого возраста с подтверждённой инвалидностью.

- семьи, в которых есть два и более детей, не достигших 18 лет на дату заключения ипотечного договора.

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком.

Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита.

Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

Программа действует до 31 декабря 2023 года, а если инвалидность у ребёнка была установлена позже 2022 года, — тогда до 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ.РФ.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Общие условия: можно приобрести любую недвижимость в деревне, селе, посёлке или городском поселении с числом жителей не более 30 000 человек. Программа действует бессрочно.

Максимальная сумма кредита — до 3 миллионов рублей во всех регионах, кроме Дальнего Востока, Ленинградской области и Ямало-Ненецкого автономного округа — там до 5 миллионов рублей. Первоначальный взнос — 10% от стоимости жилья.

Узнать больше об условиях программы можно по ссылке.

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

- на первенца — 586,9 тыс. рублей;

- на второго или последующего ребёнка — 775,6 тыс. рублей.

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

В 2023 году возрастной критерий

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых.

Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей.

Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика.

Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых.

Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Страховании можно сравнить предложения разных компаний и оформить нужную страховку буквально за пять минут и без наценки.