Документальное Оформление Учета Кредиторской Задолженности В 2023 Году

Иногда бывает, что контрагент или ваша организация не могут вернуть долг: например, в случае ликвидации или истек срок исковой давности. И тогда приходится списывать задолженность.

Разберемся:

- как сделать корректировку долга в связи с списанием задолженности в 1С 8.3;

- как списать дебиторскую и кредиторскую задолженность в 1С пошагово;

- какие формируются проводки при списании задолженности в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

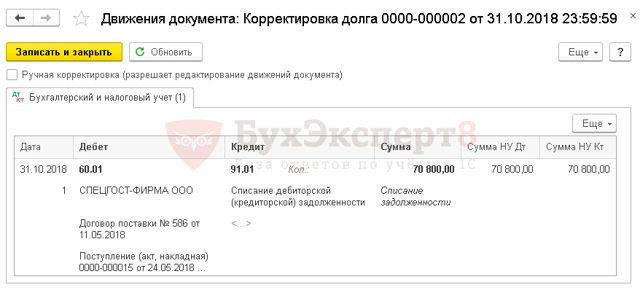

Изучим на примере с проводками как в 1С 8.3 списать кредиторскую задолженность.

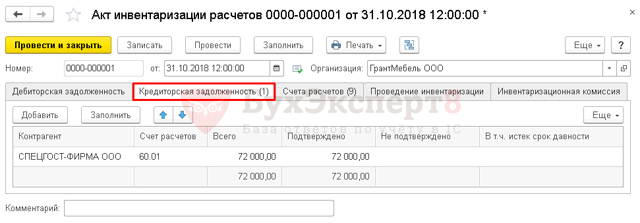

В ходе ежемесячной проверки контрагентов обнаружено, что поставщик ООО «СПЕЦГОСТ-ФИРМА» исключен из ЕГРЮЛ.

В учете числится кредиторская задолженность перед данной организацией в сумме 70 800 руб. (в т. ч. НДС 18%, принят к вычету во 2 квартале).

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов.

Списание кредиторской задолженности

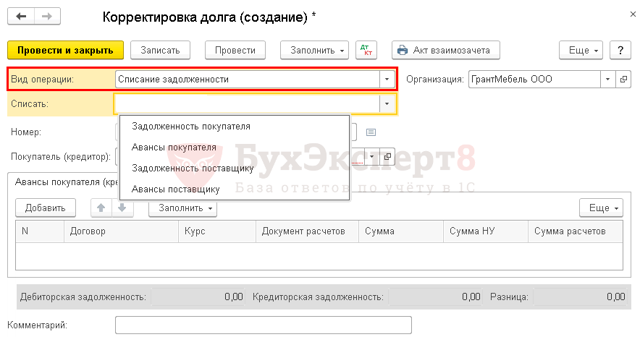

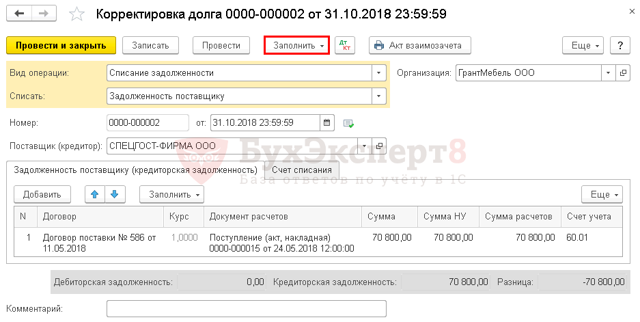

- Спишите задолженность в 1С документом Корректировка долга через Покупки — Расчеты с контрагентами — Корректировка долга.

- В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность поставщику;

- Поставщик (кредитор) — контрагент, исключенный из ЕГРЮЛ.

- По кнопке Заполнить в табличной части отразится вся имеющая кредиторская задолженность по контрагенту.

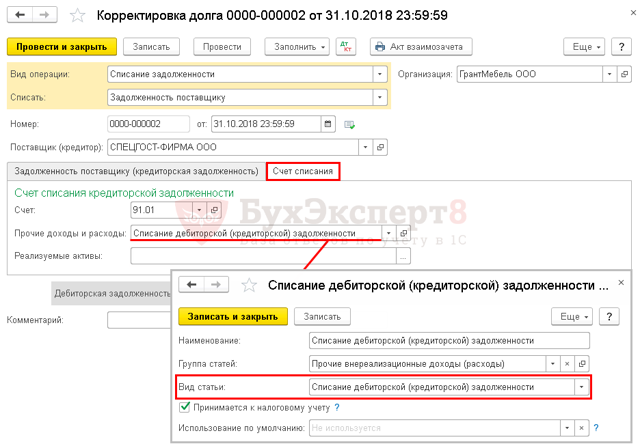

- На вкладке Счет списания:

- Счет — 91.01: счет, где будут отражены доходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

- Списание кредиторской задолженности, проводки в 1С 8.3

При необходимости списать кредиторскую задолженность с истекшим сроком давности в 1С нужно учесть, что она списывается точно также.

Списание дебиторской задолженности, проводки в 1С 8.3

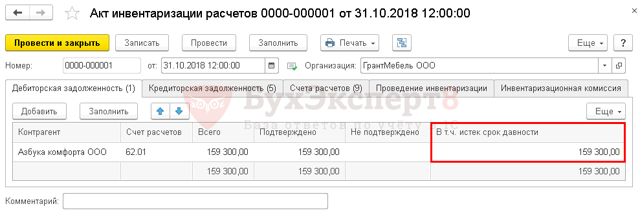

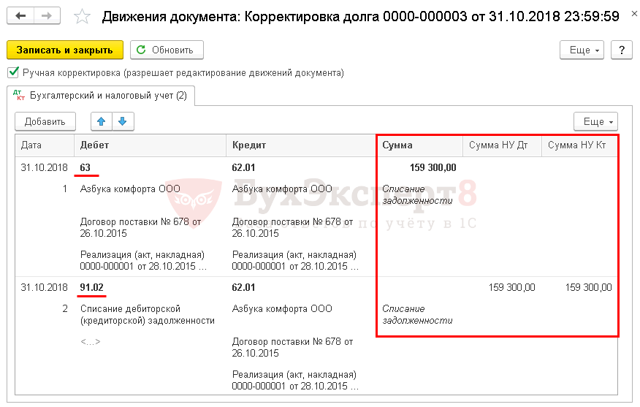

Изучим на примере с проводками как в 1С 8.3 списать дебиторскую задолженность.

В учете числится дебиторская задолженность ООО «Азбука комфорта» от 28.10.2015 в размере 159 300 руб. Под сомнительную задолженность в Организации ранее был создан резерв в БУ и НУ.

30 октября провели инвентаризацию расчетов с контрагентом. Задолженность с истекшим сроком давности списали за счет резерва.

Формирование акта инвентаризации расчетов

- Проведите инвентаризацию расчетов с контрагентом в 1С и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов.

Отразите размер задолженности, по которой истек срок давности, в графе В т.ч. истек срок давности.

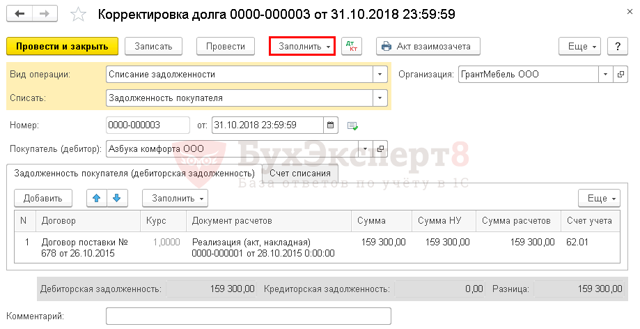

Списание дебиторской задолженности

- Спишите задолженность в 1С документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга.

- В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — контрагент, задолженность по которому списывается.

- По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту.

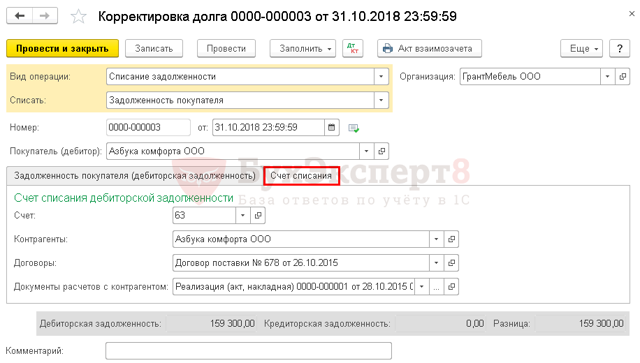

- Теперь выберем счет списания дебиторской задолженности в корректировке долга: на вкладке Счет списания укажите счет 63 и заполните аналитику (договор и неоплаченный документ реализации), по которой создавался резерв.

Если резерв по задолженности не создавался, то оформите вкладку Счет списания следующим образом:

- Счет — 91.02: счет, где будут отражены расходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Если резерв создавался только по БУ, то нужно будет откорректировать проводки или воспользоваться документом Операция введенная вручную.

Списание кредиторской задолженности, проводки в 1С 8.3.

Изучить подробнее нормативное регулирование списания дебиторской задолженности

Мы успешно разобрали как списать дебиторскую и кредиторскую задолженность в 1С, проводки при списании задолженности в 1С 8.3.

- Если Вы еще не подписаны:

- Активировать демо-доступ бесплатно →

- или

- Оформить подписку на Рубрикатор →

- После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Списание кредиторской задолженности с истекшим сроком исковой давности инструкция для бухгалтера

Взаимодействие субъекта бизнеса с его партнерами приводит к проведению оплаты обязательств перед поставщиками.

Нормальное функционирование фирмы предполагает, что периодически формирующаяся кредиторская задолженность погашается в дни, закрепленные в соглашении, или досрочно по желанию должника.

Однако, при нехватке средств, она может зависать, и получать статус просроченной. Тогда действующие нормы позволяют провести списание кредиторской задолженности с истекшим сроком исковой давности.

Для чего необходимо списывать кредиторскую задолженность

В ситуации, когда на балансе числится просроченная задолженность кредиторам, нарушается данное правило. Ведь фирма обязана учитывать задолженность перед иными лицами до момента ее погашения.

Однако она может не гасить долги другим в случае истечения сроков, какие бы причины для этого у нее ни были. Данное право установлено на законодательном уровне. Поэтому отражать такую кредиторскую задолженность компания не должна в учете после того, как все сроки прошли. Такой момент зафиксирован в Положении по ведению бухучета.

Внимание! На практике возникают моменты, когда задолженность списывается до завершения ее сроков взыскания, к примеру, если получатель платежа закрылся и его сняли с учета как юрлицо.

Многие бухгалтера спрашивают как правильно это сделать, так как подобное списание ведет к появлению у предприятия прочего дохода и влечет за собой начисление соответствующих налогов.

В какие сроки это можно сделать

Гражданское право устанавливает, что задолженность, какую кредитор не требует погасить, признается просроченной после истечения установленного промежутка времени.

Это время называется сроком исковой давности. Считается, что на его протяжении кредитор может попробовать в добровольной форме или путем суда вернуть существующие суммы долга. ГК РФ устанавливает его данный срок длительностью 3 года.

Очень важно понимать, с какого точно времени нужно начинать отсчитывать период, по истечении которого необходимо списывать кредиторскую задолженность.

При подписании соглашений, в них определяются обязательства сторон, а также время, в течение какого их следует исполнить. Просроченной задолженность считается таковой на день, следующий за днем погашения долга. Именно с него нужно начинать исчислять срок исковой давности.

Если же в соглашении отсутствует информация о периоде исполнения обязательства, то срок исковой давности нужно начинать считать от дня предъявления должнику кредитором уведомления о возврате долга.

Законом предусматривается возможность прерывания исчисления сроков наступления давности. Это может происходить из-за признания полностью или части долгов, погашения исчисленных по этому долгу процентов, подписание акта сверки и т. д.

Внимание! В связи с этим сроки исковой давности нужно начинать отсчитывать заново со дня события, в результате какого прервался срок исковой давности.

https://www.youtube.com/watch?v=bpgy1yKxlcI\u0026pp=ygWBAdCU0L7QutGD0LzQtdC90YLQsNC70YzQvdC-0LUg0J7RhNC-0YDQvNC70LXQvdC40LUg0KPRh9C10YLQsCDQmtGA0LXQtNC40YLQvtGA0YHQutC-0Lkg0JfQsNC00L7Qu9C20LXQvdC90L7RgdGC0Lgg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Нужно понимать, что прерывать срок исковой давности постоянно нельзя. Существует норма ГК РФ, по какой вводится понятие предельного искового срока. Его длительность определена 10 годами. При этом отсчитываются они со времени появления кредиторской задолженности.

Порядок списания просроченной кредиторской задолженности в бухгалтерском учете

Шаг 1. Проведение инвентаризации расчетов

По установленным правилам, компаниям необходимо проводить каждый год инвентаризацию, чтобы подтвердить достоверность составленной отчетности. Помимо этого, процедура может выполняться по специальному распряжению руководителя.

Во время инвентаризации задолженности сравниваются цифры, какие фигурируют в учете, с реальными. При этом проверке могут подлежать отношения с банком, бюджетом и соцфондами, с покупателями, поставщиками, другими дебиторами и кредиторами и т. д.

При проведении процедуры сравнивается, равны ли остатки в балансе положению в оборотных ведомостях. При этом проверяется последняя дата, когда по этой задолженности было движение, тем самым выявляя просроченные суммы.

Шаг 2. Составление акта инвентаризации

Для такого документа есть специально разработанная форма ИНВ-17. Однако в настоящее время применение таких бланков не является строго обязательным. Компания может как использовать его, так и разработать собственный бланк, содержащий все необходимые реквизиты.

В акт необходимо записать не только просроченную, а вообще результаты рассмотрения всей имеющейся кредиторской задолженности.

В бланк должны быть внесены:

- Название кредитора;

- Счет, где производится учет расчетов с ним;

- Суммы подтвержденных и неподтвержденных задолженностей;

- Сумма долга, по какому завершился срок исковой давности.

Внимание! Акт должен составляться на основе данных по долгам, фактически находящихся на счетах расчетов. Комиссия, которая проводила инвентаризацию, оформляет акт в двух копиях. Один передается бухгалтеру, а второй остается у комиссии.

Бухгалтер анализирует итоги выполнения инвентаризации, и по задолженности с вышедшим сроком оформляет бухгалтерскую справку о списании кредиторской задолженности.

В этом документе по каждому факту просроченной задолженности требуется проставить:

- Контрагент, по какому образовался долг;

- Когда и из-за чего он возник;

- Сумма долга;

- Дата, когда вышла исковая давность по ней;

- Рекомендуемое действие (списание).

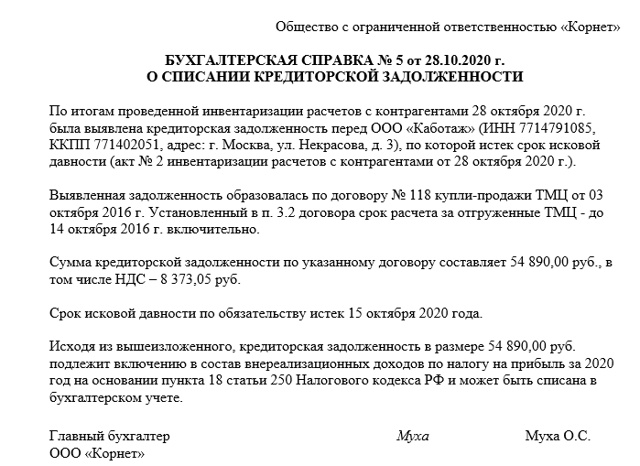

Скачать образец бухгалтерской справки

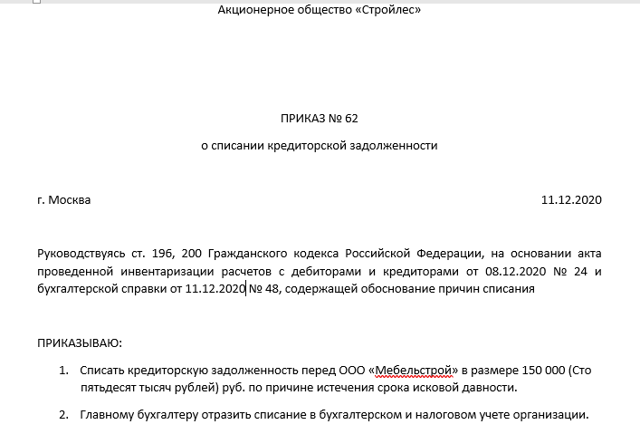

Акт инвентаризации и бухсправка, после предоставления их руководителю, являются основанием для оформления приказа.

Шаг 4. Оформление приказа на списание задолженности

Для приказа на списание кредиторской задолженности не установлено специальной формы, он может составляться произвольно на бланке компании.

В документе должно быть проставлено:

- Основания для выполнения действий по списанию (ст. 196 ГК РФ, оформленные предварительно документы);

- Указание на списание задолженности с проставлением суммы;

- Указание бухгалтеру отразить данные действия по бухучету и налоговому учету;

- Назначение ответственных лиц по контролю за выполнением распоряжения.

Скачать образец приказа

Внимание! Приказ является основанием в документальной форме для выполнения списания.

Шаг 5. Составление проводок

Бухгалтер по каждому факту списания выполняет такую проводку:

| Дебет | Кредит | Операция |

| 60, 62, 67, 70, 71, 76 | 91/1 | Списание суммы кредиторской задолженности по причине истечения срока исковой давности |

Порядок списания просроченной кредиторской задолженности в налоговом учете

Шаг 1. Определение срока списания задолженности

Для организации очень важно правильно определить день снятия задолженности, поскольку в период, содержащий его, она попадет в доходы компании, и, как итог, возникнет обязанность по перечислению с этой суммы налога на прибыль.

Фирма может использовать кассовый метод, в котором дата операции устанавливается по дате движения денежного потока. Однако при возникновении кредиторской задолженности такого движения фактически не возникает, поскольку у компании просто возникает обязательно перед другой стороной. В связи с этим, датой списания будет признаваться день проведения инвентаризации задолженности компании.

Сложнее с методом начислений, в которой доходы и расходы принимаются к учету по фактической дате, независимо от дня прихода или расхода денежных средств. При этом может возникнуть вопрос — в какой день в действительности ставить задолженность на доходы. Это наиболее актуально, если срок давности вышел в одном расчетном периоде, а инвентаризация была произведена в другом.

Внимание! Госорганы и суды сходятся во мнении, что в этом случае задолженность нужно принимать как доход в том периоде, в каком завершился срок давности. Причем этот шаг нужно произвести независимо от того, была ли вообще проведена инвентаризация, составлен акт и т. д.

В НК установлено, что в целях определения налога на прибыль, кредиторская задолженность с вышедшим сроком при списании должна вноситься во внереализационные доходы. Однако есть исключение — в налогооблагаемую базу не вносят списанную задолженность по перечислению налогов перед бюджетом всех уровней.

Основные ошибки при списании задолженности

При оформлении списания задолженности ответственным лицом могут быть допущены различные ошибки:

- Необходимость списания не оформлена документально. Ответственное лицо должно провести инвентаризацию всей задолженности, после чего составить акт с указанием действительных и просроченных обязательств. Необходимость списания отдельных долгов оформляется бухгалтерской справкой.

- Неверное определение срока задолженности. Необходимо помнить, что срок задолженности отсчитывается снова с даты последней сверки (подписания соответствующего акта), частичной оплаты либо иных письменных действий между сторонами (к примеру, подписано дополнительное соглашение).

- Учет НДС. Если ранее входящий НДС по этой операции был поставлен на вычет, но фактически товар не был оплачен, то производить восстановление НДС не нужно. В то же время, если НДС к вычету принят не был, то вся сумма, включая налог, списывается на внереализационные доходы.

Списание кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга.

К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др.

(постановление Пленума ВС РФ от 29.09.2015 № 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Порядок списания кредиторской задолженности прошлых лет

«Просроченная» КЗ списывается отдельно по каждому существующему обязательству. При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п. 78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности.

Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства).

Просроченная кредиторская задолженность (порядок ее списания будет представлен ниже) как раз является таким основанием.

Поэтому в качестве первоочередного мероприятия на пути к списанию КЗ необходимо провести инвентаризацию, причем лучше не по всем обязательствам, а только по некоторым из них (к примеру, по расчетам с отдельными кредиторами).

О том, как документально оформить проведение инвентаризации, см. материал «Приказ о проведении инвентаризации — образец заполнения».

По результатам формируется акт инвентаризации расчетов с кредиторами (форма № ИНВ-17), который содержит информацию о размерах совокупной, а не только «просроченной» КЗ.

В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается та или иная КЗ в текущее время, информация о сверке (об отсутствии сверки, о наличии разночтений) взаиморасчетов с кредитором, а также объемы «просроченной» КЗ.

Акт составляется инвентаризационной комиссией в 2 экземплярах и должен быть подписан членами комиссии.

Для списания кредиторской задолженности, срок давности для которой истек, кроме акта инвентаризации необходимо также письменное обоснование ее наличия.

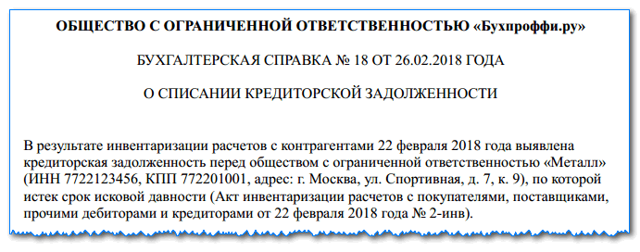

Таким обоснованием будет являться бухгалтерская справка о списании кредиторской задолженности (образец ее представлен ниже), составленная в разрезе синтетических счетов учета на основании данных бухгалтерских регистров, а также прочих подтверждающих задолженность документов (к примеру, акт сверки расчетов с кредитором). Из справки должно явно следовать, когда и по каким причинам образовалась конкретная КЗ, каков ее размер, а также в ней должны быть указаны реквизиты кредитора.

- Скачать образец

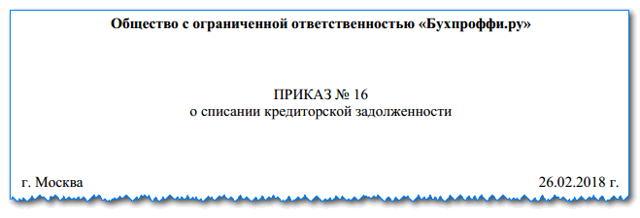

- На основании акта проведенной инвентаризации и бухгалтерской справки руководитель компании должен подписать приказ, который будет являться основанием для проведения списания просроченной кредиторской задолженности.

Приказ на списание кредиторской задолженности (образец)

Приказ оформляется на бланке организации с подписью руководителя и печатью организации (если она имеется). В нем должна быть ссылка на внутренние документы (акт инвентаризации и бухгалтерскую справку), которые подтверждают наличие и обосновывают правомерность списания кредиторской задолженности по конкретному основанию.

- После оформления такого приказа КЗ можно списывать в бухгалтерском и налоговом учете.

- Скачать приказ

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

В бухгалтерском учете «просроченная» КЗ подлежит учету по кредиту счета 91 (субсчет 1) в составе прочих доходов.

В зависимости от того, на каком именно счете учитывалась конкретная КЗ, списание кредитоской задолженности будет оформляться проводкой Д 60 (62, 66, 67, 70 и др.) К 91-1.

О том, как списать сумму начисленного НДС, которая образовалась при получении аванса (предоплаты), рассказано в Готовом решении от КонсультантПлюс. Там же вы можете найти ответ на вопрос – нужно ли учитывать списанную кредиторскую задолженность на забалансовом счете. Пробный доступ к К+ получите бесплатно.

Подробнее о бухгалтерских проводках при списании той или иной КЗ см. материал «Списание кредиторской задолженности – проводки и сроки».

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Списание кредиторской задолженности в налоговом учете проводится по общему правилу: сумму «просроченной» КЗ организация должна включить в состав доходов (внереализационных), облагаемых налогом на прибыль (п. 18 ст. 250 НК РФ).

Однако важно помнить, что под это правило не попадает задолженность организации по уплате налогов перед бюджетом. Такую КЗ не следует включать в доходы, с которых будет взиматься налог на прибыль (подп. 21 п. 1 ст. 251 НК РФ).

Иные случаи, когда списанная кредиторская задолженность не включается во внереализационные доходы, перечислены в Готовом решении от КонсультантПлюс. Переходите по ссылке и получите пробный доступ к К+ бесплатно.

Если компания применяет метод начисления, то традиционно сложности могут возникнуть с определением момента, когда «просроченную» КЗ нужно будет учесть в составе налогооблагаемых доходов. И вот почему.

Метод начисления подразумевает, что доходы и расходы признаются тогда, когда они были фактически понесены, вне зависимости от поступления/оттока денежных средств. Вместе с тем, как указано выше, основанием для списания кредиторской задолженности, исковая давность по которой истекла, является акт инвентаризации.

Поэтому возникает вопрос: если срок давности КЗ истек в одном отчетном периоде, а инвентаризацию организация провела в другом, то когда именно следует включить «просроченную» КЗ в состав доходов, облагаемых налогом на прибыль?

Учет кредиторской задолженности

Кредиторская задолженность представляет собой обязательства организации перед различными кредиторами, которая выражается в долгах по расчетам или поставкам продукции (выполнении услуг).

Кредиторская задолженность есть практически в каждой организации на текущий момент времени. Ее возникновение обуславливают хозяйственные процессы, которые имеют место на предприятии. Например:

- поставка продукции от поставщика произведена до оплаты;

- от покупателей или заказчиков поступил аванс, в счет будущих отгрузок или выполнения работ;

- работникам предприятия начислена заработная плата и иные выплаты, но не выплачена на определенный момент;

- начислены различные виды налогов и сборов, но не выплачены на определенный момент;

- начислены, но не выплачены дивиденды учредителям организации;

- прочие операции, которые формируют задолженность предприятия.

Особенности бухгалтерского учета кредиторской задолженности

- В бухгалтерском учете, кредиторская задолженность формируется на соответствующих счетах учета, в зависимости от ее характера и источника возникновения.

- Задолженность перед поставщиками, возникает при отгрузках товаров, или материалов. На данную операцию составляется проводка:

- Д-т 10 (41) К-т 60

- При расчетах с поставщиком, путем перечисление средств на его счет, составляется проводка:

- Д-т 60 К-т 51

- Так, формируется погашение задолженности поставщику.

- Если покупатели перечисляют аванс в счет будущих поставок товаров, то в учете формируется проводка

- Д-т 51 К-т 62

- При отгрузках товаров, такая задолженность погашается:

- Д-т 62 К-т 41

- Начисление заработной платы отражается в учете следующей проводкой:

- Д-т 20(26,44) К-т 70

- В тот день, когда зарплата выплачивается, бухгалтер отражает такое погашение проводкой:

«Учет кредиторской задолженности» ???? Готовые курсовые работы и рефераты Купить от 250 ₽ Решение учебных вопросов в 2 клика Найти эксперта Помощь в написании учебной работы Узнать стоимость

Д-т 70 К-т 50(51)

Начисление налогов производится по кредиту счета 68, по видам налогов. Задолженность по взносам отражается по кредиту счета 69.

Аналогично формируются проводки и по другим обязательствам организации.

Документальное оформление кредиторской задолженности

Каждая операция, которая влияет на возникновение задолженности, в обязательном порядке, должна быть подтверждена соответствующим документом.

Например, полученная расходная или товарная накладная подтверждает образование задолженности поставщику. Выписка банка о поступлении денежных средств (аванса) от покупателя, подтверждает задолженность покупателю.

Начисление заработной платы сопровождается составлением расчетно-платежной ведомости. Начисление налогов, сопровождается составление бухгалтерской справки-расчета.

Такая же справка-расчет составляется и при начислениях дивидендов учредителям (участникам).

Инвентаризация кредиторской задолженности

Правильность и полнота бухгалтерского учета кредиторской задолженности подтверждается или опровергается с помощью инвентаризационных проверок, которые предприятие должно проводить – минимум один раз в год.

При такой проверке, сравнивают учетные данные, которые отражены на счетах, регистрах и в отчетности с фактическими данными. Для получения фактических данных, инвентаризационная комиссия проверяет наличие и содержание всех документов, на основании которых сформировалась кредиторская задолженность.

В случае расхождений при таких проверках, могут быть проведены аналитические процедуры по восстановлению учетных данных. Также, подтверждением данных о кредиторской задолженности, являются акты сверок с поставщиками и покупателями.

Находи статьи и создавай свой список литературы по ГОСТу

Списание кредиторской задолженности с истекшим сроком исковой давности в 2023: порядок и этапы

Списание кредиторской задолженности, которую невозможно будет взыскать из-за истёкшего срока давности, должно быть проведено грамотно. Подобная операция, скорее всего, должна привлечь внимание сотрудников ФНС при проверки предприятия.

Чтобы не возникло дополнительного начисления налогов, необходимо знать, когда списывать долг, и какими документами подтверждать данное действие.

В статье расскажем про списание кредиторской задолженности с истекшим сроком исковой давности, рассмотрим пример оформления.

Задолженность по Кредиту появляется:

- когда фирма не оплатила товар поставщика, не делала отчислений в банк в счёт долга по заёмным средствам т.п.;

- если компания не доставила клиенту продукцию, за которую уже была внесена предоплата.

Срок исковой давности

Срок, в течение которого можно взыскать долг, равен 3 годам, но в отдельных случаях он может быть продлён или, наоборот, сокращён.

К примеру, возможность признать сделку недействительной имеется в течение 12 месяцев. Отчуждение доли в совместной собственности оспаривается остальными владельцами в рамках 3 месяцев.

статью: → «Учет кредиторской задолженности (счета 66, 67). Пример и проводки».

Срок, позволяющий кредитору взыскать долг, истекает:

- По завершении сроков расчёта с кредитором по обязательствам (если срок был заранее согласован).

- С даты, когда кредитор требовал вернуть долг (для случаев, когда сроки заранее не оговаривались, или же решено было рассчитаться по первому требованию) В таких ситуациях сроком выплаты долга станет крайний день, когда можно было выплатить средства.

Срок, когда кредитор вправе требовать задолженность, может быть прерван, если со стороны должника предпринимаются действия, подтверждающие признание им задолженности.

По окончании перерыва отсчёт времени ведётся с начала, причём прошедшее до его наступления время не считается.

В любом случае, срок исковой давности не может оказаться более десяти лет с даты нарушения права (кроме некоторых ситуаций, связанных с противодействием терроризму).

Инвентаризация кредиторской задолженности

Бухгалтеру разрешается оформлять списание задолженности по Кредиту только по окончании инвентаризации. Задолженности, если их несколько, списываются раздельно. Директор фирмы должен издать приказ о проведении инвентаризационных работ (унифицированная ф. № ИНВ-22 или внутрикорпоративный шаблон, закреплённый положением учётной политики компании).

Акт об итогах инвентаризации (форма ИНВ-17 или составленный внутри фирмы документ) является основанием для проведения списания.

После получения акта руководство должно издать приказ о допущении сотрудника бухгалтерии к списанию, после чего бухгалтер имеет право приступить к фиксированию операции.

статью: → «Как проходит инвентаризация кредиторской задолженности организации + образец акта, проводки».

Бухгалтерский учёт задолженности

Сумму долга, которая подлежит списанию, бухгалтер должен включить в состав затрат именно в том размере, какой был отражён в регистрах бухгалтерского учёта. Запись о списании делается в периоде, когда истёк срок, позволяющий обратиться за возмещением убытка кредитора:

| Операция | ДЕБЕТ | КРЕДИТ |

| Списана сумма кредиторской задолженности с истёкшим сроком исковой давности | 60 (62, 66, 67, 70, 71, 76-4) | 91-1 |

Операции при использовании налогового режима ОСНО

Если фирма платит налоги в согласии с общей системой обложения налогом, списанная задолженность по Кредиту относится к внереализационным доходам.

Основанием для проведения списания может служить истёкший срок, в течение которого взыскиваются долги, или ликвидация компании кредитора (или её закрытие по требованию ФНС из-за того, что деятельность не ведётся) и исключение записи о нём из ЕГРЮЛ.

Если списание проведено по указанным причинам, сумма учитывается во внереализационных доходах в отчётном периоде, в течение которого предприятие того, кому должен был выплачиваться долг, исключили из реестра.

Бывает, на счёт фирмы ошибочно поступают деньги. Их необходимо учесть в списке невыясненных денежных поступлений. В доходы сумму можно отнести только по истечении срока востребования средств, но при условии, что отправитель не обратился за возвратом на протяжении того срока, в течение которого можно потребовать средства назад, обосновав ошибку.

| Операция | ДЕБЕТ | КРЕДИТ |

| Отражены ошибочно поступившие денежные средства в составе кредиторской задолженности | 60 | 76 с/сч «Расчёты по невыясненным платежам» |

| Отражена невостребованная кредитором сумма в составе прочих доходов | 76 «Расчёты по невыясненным платежам» | 91-1 |

Бывает так, что фирма получила предоплату за поставку продукции, но так и не привезла её клиенту. Тогда обнаружится кредиторская задолженность. Она будет отнесена к внереализационным доходам и списана, когда взыскать её не будет возможности. НДС списывается, при этом делается проводка:

| Операция | ДЕБЕТ | КРЕДИТ |

| Списана сумма НДС, уплаченного с предоплаты, в счёт которой товары не были доставлены покупателю | 91-2 | 76 с/сч «Расчёты по НДС с авансов полученных» |

Если в аналогичном случае аванс был уплачен в счёт операций, для которых НДС рассчитывается по нулевой ставке, начислять НДС и уплачивать его не требуется.

Порядой действий при налоговом режиме УСНО

Фирма на упрощённой системе списанную задолженность также относит к внереализационным доходам (это касается УСНО «Доходы» и УСНО «Доходы минус расходы»). Роли не играет, при какой системе обложения налогом возник долг. Если компания не рассчиталась с контрагентом, в доходы включаются:

- выручка от продажи доставленной без оплаты продукции (списанный долг не учитывается в затратах, поскольку компания не несла затрат по оплате продукции);

- списанная задолженность по Кредиту (по величине равная стоимости продукции).

Если организация задолжала покупателям, неотработанный аванс должен быть учтён в доходах единожды на день начисления предварительной оплаты.

Бухгалтерская справка о списании кредиторской задолженности (образец)

Работа при совмещении режимов ОСНО и ЕНВД

При выборе режима ЕНВД списание возникшей при любых обстоятельствах кредиторской задолженности не влияет на вычисление суммы налога. При совмещении этих двух режимов учёт денежных поступлений, затрат и хоз.

операций принято вести раздельно.

Во внереализационные доходы при исчислении налога на прибыль списанная задолженность добавляется только та, что появилась во время осуществления деятельности, облагаемой налогом по ОСНО.

Если задолженность появилась по товарам, участвовавшим в рамках и ОСНО, и ЕНВД, сумма внереализационного дохода подлежит учёту целиком. статью: → «Списание кредиторской задолженности с истекшим сроком давности + инфографика».

Рекомендуется изучить следующие документы:

| Статья | Название |

| ст. 196 ГК РФ | Об истечении сроков исковой давности |

| ст. 197 ГК РФ | О продлении или сокращении искового срока давности для отдельных видов деятельности |

| п. 2 ст. 200 ГК РФ | Об определении течения срока исковой давности |

| п. 78 Положения по ведению бухгалтерского учёта и отчётности | О проведении списания после издания приказа руководителя |

| подп. 5 п. 4 ст. 271 НК РФ | О включении в состав внереализационных доходов сумму просроченной кредиторской задолженности |

Типичные ошибки при расчетах

Ошибка №1. Учётной политикой предприятия закреплён расчёт налога на прибыль методом начисления. Бухгалтер списал задолженность по Кредиту и включил её в доходы компании (внереализационные) в середине периода.

Сумма списанного долга должна была учтена в доходах на крайний день периода, в течение которого истёк срок, когда по закону можно требовать возврата долга.

Ошибка №2. Бухгалтер при исчислении налога на прибыль не стал учитывать входной НДС, который был принят к вычету по принятым от поставщика товарам, по которым впоследствии предприятие не рассчиталось. Задолженность по Кредиту была списана.

Хотя Министерство финансов считает включение принятого к вычету НДС в такой ситуации экономически необоснованным, налоговое законодательство разрешает отнести входной НДС, относящийся в списанной задолженности, к перечню доходов (внереализационных).

Ответы на распространённые вопросы

Вопрос №1. Если выйдет срок исковой давности, а предприятие имеет долг по уплате налогов, можно ли списать такую задолженность?

Нет, в данном случае тот факт, что срок исковой давности истёк, не является причиной для списания долга.

Вопрос №2. Нужно ли включать в состав доходов списанную или уменьшенную кредиторскую задолженность, которая появилась из-за отмены или уменьшения суммы платежей по налогам?

Нет. В случае уменьшения суммы или полного списания задолженности по платежам в бюджет на основании решения властей или положений закона, списанные средства не учитываются при исчислении налога на прибыль.