В банках предложили использовать другой документ, помимо паспорта

При обращении в банк за кредитом многие стали замечать, что получить деньги стало намного проще: список требований постепенно уменьшается, да и число нужных документов тоже. Однако, до сих пор есть банки, которые требуют минимум два документа, подтверждающих личность – паспорт и СНИЛС. Зачем последний нужен при кредите? В этом вопросе мы разобрались и рассказываем вам.

Конкуренция между банками сегодня очень жесткая, и чтобы привлечь к себе больше клиентов, банки вынуждены улучшать условия кредитования, делать свои программы более доступными и, в частности, снижать количество требований. Во многих банках можно взять кредит уже с 18 лет (хоть и с более жесткими требованиями), получить деньги в долг по одному документу, без справок о доходах, оформить договор со стажем работы 3-4 месяца и т.д.

Однако, если вам нужна крупная сумма денег, либо вы обращаетесь в государственный банк, то при обращении с вас обязательно попросят СНИЛС (страховое свидетельство государственного Пенсионного фонда).

Напомним, что это – зеленая карточка (по новым правилам – просто выписка из реестра на листе А4), на которой указан личный номер счета в Пенсионном фонде гражданина РФ.

У каждого лица он индивидуальный, выдается он один раз и действует всю жизнь.

Зачем банки просят его предоставить? Для этого есть несколько оснований:

- Подтверждение личности Напомним, что сегодня оформление любого кредитного договора доступно только при наличии документа, подтверждающего личность, а именно – паспорта гражданина РФ. Возможно использование иного документа, который также подтвердит личность лица, которому требуется финансовая помощь. Для дополнительного подтверждения также может использоваться второй документ: заграничный паспорт, водительское удостоверение, военный билет или, как в нашем случае, СНИЛС. То есть документ нужен исключительно для того, чтобы банк мог подтвердить безопасность сделки.

- Проверка кредитной истории По номеру СНИЛС можно сделать запрос в БКИ (бюро кредитных историй), и просмотреть отчет о кредитной истории (КИ) заемщика, который обратился в банк. Конечно, это возможно только с письменного согласия клиента, который при оформлении заявки на кредит дает свое согласие на обработку личных данных.

- Проверка платежеспособности клиента Технологии идут вперед, и сегодня некоторые банки предлагают своим клиентам подтвердить свою платежеспособность удаленно. Не нужно заранее заказывать справки о доходе и ждать, пока ваша бухгалтерия их подготовит, можно просто в момент обращения в банк дать согласие на запрос в Пенсионный фонд, и кредитная организация самостоятельно проверит все нужные ей данные. Например, такая практика есть в Хоум Кредит Банке – если вы зарегистрированы на портале Госуслуги, вы можете подтвердить свой доход выпиской из ПФР о состоянии счета. И такая выписка заменит вам справку 2-НДФЛ.

Получается, что банк просит указать данные СНИЛС при обращении за кредитом для того, чтобы подтвердить вашу личность, просмотреть кредитную историю и узнать ваше реальное финансовое положение.

Это все вполне логично, ведь все банки заинтересованы в том, чтобы работать только с надежными клиентами, и им нужно собрать как можно больше сведений о гражданине.

Теперь поговорим о данных запросах с точки зрения законодательства.

Законна ли просьба предоставить СНИЛС при заявке на кредит?

Нам постоянно говорят о том, что личные данные и документы нужно держать при себе, и не передавать их третьим лицам, но обязательно ли предоставить дополнительные бумаги, справки и СНИЛС банковским сотрудникам? Если речь идет о справках, полисе ДМС, ПТС на автомобиль, копии трудовой книжки – то это все нужно для подтверждения вашей платежеспособности.

Очень часто можно без проблем получить кредит и без всего этого, но с дополнительными документами одобренная процентная ставка может быть гораздо ниже.

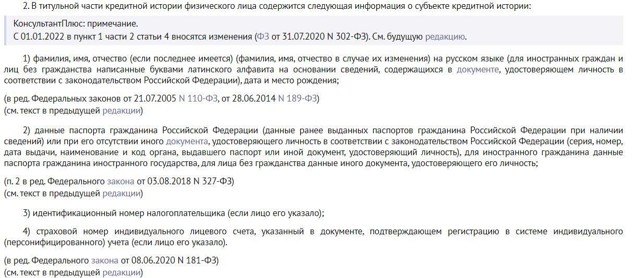

Что же касается СНИЛС, сам номер прописывается в кредитной истории заемщика, а именно – в титульной части.

Сделано это потому, что паспорта можно в течение жизни менять, равно как и информацию в них, а вот страховое свидетельство государственного Пенсионного фонда у вас будет одно на всю жизнь – так БКИ не смогут перепутать двух разных клиентов банков.

Соответственно, чтобы этот номер передать в Бюро кредитных историй, банки спрашивают сведения у заемщика. Такое право закреплено в ФЗ №218 «О кредитной истории» от 2004 года.

Важно: банк действительно имеет право попросить у заемщика предоставить помимо паспорта еще и СНИЛС, чтобы сделать запросы в разные ведомства, но сделать он это сможет только на основании вашего согласия. Вы вправе не давать такого согласия, и не давать данные о своем индивидуальном лицевом счете. И это не будет основанием для отказа в выдаче кредита или изменении условий кредитований.

Анализ законов

Некоторые кредитные организации (например, ВТБ) дают своим зарплатным клиентам возможность получить потребительский кредит только по СНИЛС. От остальных клиентов требуется, чтобы данный документ также был в списке обязательных, помимо паспорта. И это не для всех удобно.

Другим банкам тоже нужен СНИЛС, а Центробанк еще в 2014 году озвучил инициативу выдавать кредиты только при предъявлении СНИЛС. Это значительно бы упростило идентификацию заемщика, а также позволило бы более точно определять его платежеспособность на основе информации об индивидуальном лицевом счете и поступлениях на него.

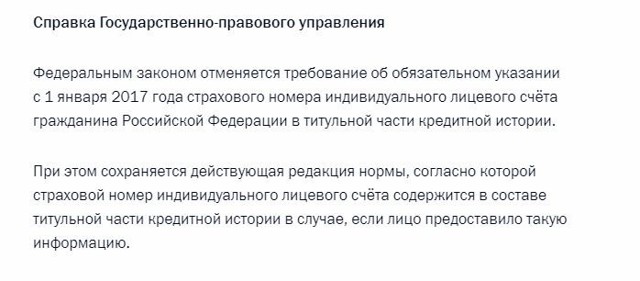

В 2016 году в ФЗ №218 «О кредитных историях» были внесены изменения, самое важное из которых – обязанность банков с 1 января 2017-го года выдавать кредиты только по паспорту и СНИЛС, т.е.

минимум по 2 документам.

По ним банк должен был делать запрос в Бюро кредитных историй, исключение составляли лишь люди, которые дали согласие на обработку своих данных до вступления в силу изменений в законодательство, а также военные пенсионеры.

Однако, еще осенью 2016-го начались споры относительно этого нововведения: ПФР отказался предоставлять банкам доступ к своим базам данных, т.к. все сведения защищены законом «О персональных данных». Соответственно отправляя заявление на кредит, клиент должен был либо сам приносить СНИЛС, либо искать его номер через Госуслуги, а потом сообщать сотруднику банка.

Но это бы принесло массу неудобств в плане переобустройства банковских отделений и выделением компьютерной зоны для людей, которым нужен был бы ПК с доступом в Сеть. Из-за того, что Центробанк и ПФР не смогли прийти к компромиссу в данном вопросе, инициативу отменили (ФЗ 468 от 28 декабря 2016 года).

Важно, что сотрудники банка могут попросить предъявить СНИЛС, но лишь попросить – требовать не имеют права. За заемщиком сохраняется право отказаться от такого предложения. То есть каждый сам решает, предоставлять свои личные сведения и СНИЛС или нет.

Чего опасаются заемщики?

Самый главный страх многих клиентов заключается в том, что банк может получить каким-то образом доступ к деньгам из пенсионных накоплений. Однако это попросту невозможно: одно только знание номера СНИЛС не может дать банку доступ такого уровня.

Раньше была одна реальная угроза: зная номер СНИЛС, можно было оформить заявление о переводе накоплений в негосударственный пенсионный фонд (НПФ). Многие банки действительно предоставляют такую услугу, и предлагают клиентам перейти в НПФ своего партнера, но только при согласии клиента на это.

Недобросовестные сотрудники обманным путем пытались оформить перевод накопительной части пенсии клиента из одного фонда в другой. Они незаметно давали договор в остальной пачке документов на подпись для оформления кредита.

Клиент, не глядя, их подписывал, а потом с удивлением узнавал, что его накопления перешли в другой пенсионной фонд (с потерей накопленного инвестиционного дохода).

Но с 2019-го года и это стало невозможным благодаря изменениям в законодательстве: с начала 2019 года сменить страховщика можно только обратившись в ПФР или подав заявление на портале Госуслуги – и теперь такой несанкционированный перевод уже не осуществить.

Помните, что вы имеете полное право не предоставлять личные документы, которые не являются обязательными для получения кредита. Оформление страховки, переход в НПФ, оформление финансовой защиты – все это дополнительные услуги, которые к выдаче кредита отношения не имеют, и их оформление происходит сугубо по вашему желанию.

Заключение

СНИЛС – это редко используемый, но от того не менее важный документ для каждого гражданина нашей страны. Он нужен при получении разных услуг в социальной сфере, при обращении за государственными услугами, а также получении личных сведений из профильных ведомств по запросу гражданина.

Сторонние организации, например, банки, также могут получать разные сведения из ПФР при помощи номера СНИЛС, но требовать его они не имеют права. Предоставить свои личные данные или нет – это ваше решение, которое принимается добровольно, и такое право закреплено в ФЗ «О кредитных историях».

У вас действительно могут попросить при оформлении кредита указать номер СНИЛС в качестве дополнительного документа, и внести данные в вашу кредитную историю. Но только по вашему согласию. Требования по этому вопросу в законодательстве нет.

Тем не менее, банки предлагают оформить кредит всего по двум документам: паспорту и СНИЛС, без сбора справок с места работы. Если для вас такие программы актуальны, то вы вполне можете ими воспользоваться для быстрого получения кредита, в этом нет ничего опасного. Главное – внимательно читайте документы, которые вам дают на подпись, чтобы обезопасить себя от неприятных сюрпризов.

В банках вместо паспорта можно будет использовать права

Как сообщают «Известия», россиянам хотят разрешить использовать водительские права вместо гражданского паспорта для получения некоторых банковских услуг.

В ЦБ уточнили, что по водительскому удостоверению можно будет совершать денежные переводы без открытия счета и обменивать валюту. Таким образом, клиентам станет еще удобнее подтверждать свою личность.

Однако в российских банках заявляют, что подлинность такого документа сложнее проверить, чем паспорта.

По мнению экспертов, применять данный способ для идентификации личности при получении всех услуг не стоит, поскольку в скором времени планируется внедрить единый ID, который связан с биометрическим профилем гражданина.

Так, уже через 5-7 лет для получения государственных или банковских услуг достаточно будет предъявить универсальную идентификационную карточку.

На сегодняшний день Минэкономразвития при содействии Центробанка и Росфинмониторинга разрабатывает законопроект, позволяющий использовать водительские удостоверения для осуществления упрощенной идентификации физических лиц. Данный проект одобрен регулятором и будет реализован в рамках программы «Цифровая экономика».

В Центробанке поясняют, что выбор именно этого документа обусловлен тем, что он достаточно распространен среди россиян. Кроме того, водительские удостоверения можно достаточно легко и просто проверить при помощи информационных ресурсов органов исполнительной власти.

Какие операции можно будет совершать

Как известно, водительские права содержат основные сведения о человеке, которые необходимы для идентификации личности (ФИО, фотография, серия и номер, подпись). С помощью такого документа предлагается осуществлять упрощенную верификацию гражданина и предоставлять ему доступ к ограниченному кругу услуг:

- переводы средств без открытия счета в банке;

- совершение и получение почтовых денежных переводов на сумму до 15000 рублей;

- покупка или продажа наличной валюты на сумму до 100000 рублей (эквивалент в иностранной валюте).

Что говорят эксперты

Участники рынка считают, что благодаря такому клиентоориентированному нововведению гражданам будет гораздо удобнее и проще получать необходимые банковские услуги в различных ситуациях, например, в случае замены или утраты паспорта.

Российским финучреждениям данная инициатива также интересна, поскольку часто физлица при обращении в отделение забывают захватить с собой паспорт. Тогда как водительское удостоверение автовладельцы всегда имеют при себе.

По словам экспертов, для идентификации клиентов по водительским правам банкам понадобится дорабатывать программное обеспечение и внутренние системы, что повлечет за собой некоторые затраты. Кроме того, для снижения потенциальных рисков необходимо будет создать базу с такими удостоверениями, к которой будут обращаться сотрудники кредитных организаций.

В Газпромбанке уточняют, что в практике российских финучреждений водительские права давно используются при выдаче кредитов для дополнительной идентификации личности заемщика. Если законопроект будет принят, в банке планируют начать обслуживать клиентов с таким удостоверением при оформлении в отделении предоплаченных карт.

Эксперты также рекомендуют помнить, что удостоверяющим личность гражданина РФ документом выступает загранпаспорт, который в любых ситуациях может использоваться наравне с внутренним паспортом.

Об авторе

Ольга Пихоцкая — финансовый эксперт. Высшее образование по специальности «Финансы» Донецкого национального университета экономики и торговли имени Михаила Туган-Барановского. Пять лет проработала в Первом Украинском Международном Банке.

Ольга обладает сертификатом Банка Хоум Кредит о прохождении обучения по программе «ФинКласс». В 2019 году подтвердила знания, получив награды «Главный финансовый аналитик» и «Финансист-аутсорсер» Банка России. pihotskaya@brobank.

ru

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту [email protected].

Паспорт не документ

Как стало известно порталу Банки.ру, банк «Открытие» обязал некоторых своих клиентов предъявлять второй документ для удостоверения личности при желании закрыть вклад. В кредитной организации объясняют это необходимостью борьбы с противоправными и мошенническими действиями. Банкиры и юристы расходятся во мнении о законности такого требования.

Несколько клиентов банка «Открытие» обратились в Банки.ру с жалобами на то, что кредитная организация отказалась выдавать им депозиты по паспорту, без предъявления второго документа, удостоверяющего личность.

Так, одна клиентка пришла в офис банка по окончании действия вклада без предварительного заказа средств, но менеджер «Открытия» заявил ей, что вклад выдать не имеет права, поскольку идентификация не может быть проведена без второго документа. После небольшой ссоры с сотрудниками банка оказалось, что из 500 тыс.

рублей (именно столько составляла полная сумма вклада) одну пятую все же можно выдать только по паспорту.

На вопросы клиентов, с чем связано новшество относительно предъявления второго документа при изъятии денег со счета вклада, сотрудники отделений в Москве отвечают: этого требует от них внутренняя инструкция банка. Показывать клиенту саму инструкцию они при этом отказываются.

В пресс-службе банка «Открытие» заявили, что в ряде случаев сотрудниками банка с целью противодействия совершению противоправных и мошеннических действий третьих лиц принимаются дополнительные меры, направленные на подтверждение личности клиента и законности совершения операции.

В частности, сотрудники банка могли попросить показать второй документ, удостоверяющий личность, в связи с возникновением сомнений в подлинности предъявленного документа или наличием нескольких факторов, характерных для совершения противоправных действий третьих лиц (в том числе в случаях обращения в офис без предварительного заказа), а также отсутствием иных способов идентификации. Такие случаи, уверяют в банке, являются единичными. В качестве второго идентифицирующего документа принимаются водительское удостоверение, загранпаспорт, пенсионное удостоверение, военный билет.

«Подтверждение личности клиента с помощью звонка на мобильный телефон иногда также применяется банком, но в некоторых случаях не может быть использовано для идентификации клиента (например, при изменении у клиента номера мобильного телефона, о котором он не уведомлял банк, или при отсутствии данных о номере мобильного телефона в базе)», — рассказали в кредитной организации.

Как пояснили в банке «Открытие», цель введения дополнительного контроля и верификации для клиентов – обеспечение более высокого уровня надежности и эффективного противодействия мошенникам. Именно поэтому они отражены во внутренних документах банка, а подробности этих мер не раскрываются другим сторонам.

- В статье 837 Гражданского кодекса РФ говорится о том, что договор банковского вклада заключается на условиях его выдачи по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад).

- Пункт 2 вышеуказанной статьи гласит: «По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором».

- Как заявили в пресс-службе банка «Открытие», кредитная организация работает в строгом соответствии с действующим законодательством РФ, стремясь при этом максимально удовлетворять потребности всех клиентов.

«Действительно, банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Вместе с тем законодательство Российской Федерации не содержит разъяснений понятия «первое требование».

При этом выдача вклада – комплексная процедура банка, требующая трудозатрат и включающая в себя мероприятия по идентификации клиента в соответствии с требованиями федерального закона 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», а в случае получения крупных сумм наличных денежных средств – мероприятий по обеспечению наличия соответствующих сумм денежных средств в отделении банка, — пояснили в пресс-службе «Открытия». — Поэтому банк и рекомендует своим клиентам, желающим снять денежные средства со счета вклада, заранее уведомлять об этом. Соответствующая информация содержится в «Правилах размещения срочных банковских вкладов», являющихся составной частью договора с клиентом. При соблюдении указанных рекомендаций клиент гарантированно получает заказанную сумму в день обращения в банк».

Из ответа банка следует, что второй документ, предъявляемый при закрытии вклада, снижает трудозатраты кредитной организации на идентификацию клиента, который приходит в банк со своим паспортом и в момент, когда уже намерен получить обратно свои средства, сталкивается с необходимостью еще как-то доказать, что он – это именно он.

При этом надо понимать, что не все наши граждане носят с собой ежедневно даже паспорт, так как не каждого человека на улице останавливает полиция и просит подтвердить личность.

Тем более у россиян нет устоявшейся привычки постоянно носить с собой свидетельство Пенсионного фонда, загранпаспорт или персональный индивидуальный налоговый номер. Кроме того, далеко не каждый гражданин в России водит машину.

Поэтому и права на управление автотранспортом есть далеко не у всех.

«На мой взгляд, банк ловко воспользовался народной пословицей «Закон, что дышло, куда повернешь — туда и вышло». Законодательство Российской Федерации действительно не содержит разъяснений понятия «первое требование», — говорит управляющий партнер группы юридических и аудиторских компаний «СБП» Кира Гин-Барисявичене.

По ее мнению, именно поэтому банк установил, что у него «первое требование» продиктовано соблюдением закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — это мероприятия по идентификации клиента, а в том случае, когда клиент хочет получить крупную сумму наличными, он еще должен заказать ее заранее, чтобы эти средства в отделении банка были. Тем более банк подстраховался и описал этот порядок получения крупных сумм в «Правилах размещения срочных банковских вкладов», отмечает юрист.

«Что касается предварительного заказа денег, это требование еще можно считать законным и разумным. Но требовать с вкладчика банка второй документ — с юридической точки зрения незаконно», — убеждена Гин-Барисявичене.

Она поясняет свой вывод тем, что в соответствии с положением о паспорте гражданина РФ именно паспорт является основным документом, удостоверяющим личность гражданина Российской Федерации.

Поэтому предъявления паспорта абсолютно достаточно для идентификации клиента. Безусловно, у банка могут быть сомнения в достоверности паспорта. Но такие случае единичны.

Стоит помнить, что риски есть в любом бизнесе, уберечься от них на 100% не получится, считает юрист.

Некоторые опрошенные Банки.ру эксперты предполагают, что предъявление второго документа как обязательное условия получения суммы вклада является попыткой «Открытия» удержать таким нетривиальным способом вкладчиков у себя «на балансе» — дать им время подумать насчет ухода из банка, показать, насколько банк серьезно относится к безопасности их средств.

По словам одного банкира, пожелавшего остаться неизвестным, такое поведение «Открытия» могло быть в том числе спровоцировано оттоком депозитов в октябре из банков группы «Открытие» («ФК Открытие» и Ханты-Мансийский Банк «Открытие») 220 млрд средств юрлиц. Основной отток (190 млрд рублей) произошел в головном банке группы — «ФК Открытие».

Портфель средств физлиц, впрочем, пока у Ханты-Мансийского Банка «Открытие» растет, хотя и несильно – в сентябре банк потерял 650 млн рублей вкладов, а в октябре прибавил почти полмиллиарда рублей.

«Если банк действительно использует этот способ в попытке удержать своих клиентов, ничего противозаконного в этом нет. Хоть это странно и вряд ли принесет желаемый эффект, — говорит другой банкир. – Ведь никто не отменял принцип «хочешь удержать – отпусти».

Председатель правления Росгосстрах Банка Александр Фалев обращает внимание, что в 115-ФЗ содержатся сведения о документе, удостоверяющем личность, но о количестве этих документов, необходимых для тех или иных процедур, конкретных сведений нет. То есть фактически банк, запрашивая два документа для выдачи вклада, не нарушает законодательство. Тем более, если кредитную организацию что-то смущает в предоставленных документах, банк всегда может затребовать иные документы.

«Другой вопрос, если эта мера применяется банком поголовно ко всем клиентам. Тогда это действительно заставляет задуматься о том, что банком установлены некие внутренние заградительные процедуры для единовременного оттока вкладов, — размышляет Фалев. — Если говорить в целом о ситуации на рынке, случай, конечно, единичный.

Если человек решил забрать свои деньги, данная мера может вызвать у него только негатив, и в дальнейшем вкладчик не захочет воспользоваться услугами банка. Более того, кредитные организации сейчас, наоборот, стараются облегчить и упростить для клиентов процедуру оказания услуги снятия вклада.

Так что это более чем странный способ удержания клиентов».

Старший вице-президент инвестиционной компании «ТН-Капитал» Борис Абелев соглашается с мнением, что идентификация банками клиентов регулируется 115-ФЗ, в котором нет четкого определения того, по каким именно документам она должна осуществляться.

Регламенты этих процедур устанавливаются банками самостоятельно и прописываются во внутренних нормативно-правовых документах. Есть банки, в которых для идентификации клиента достаточно предъявить лишь паспорт. А есть и те, которые в силу увеличившегося количества мошеннических действий, прописывают предъявление двух документов.

Например, кроме паспорта это может быть водительское удостоверение, военный билет, пенсионное удостоверение.

«При этом, если говорить про депозиты физических лиц, стоит понимать, что все они являются «вкладами до востребования». И должны быть выданы клиенту по его первому требованию, но при условии его идентификации, которая, как я говорил выше, может быть осуществлена с помощью нескольких документов.

Сколько и какие именно документы должны быть предъявлены для закрытия вклада, также прописывается во внутренних нормативно-правовых документах банка, — рассказывает Абелев.

— Поэтому я не думаю, что уважающий себя банк стал бы использовать предъявление нескольких документов для идентификации клиента при закрытии вклада для того, чтобы «заставить» граждан подумать и не забирать деньги из банка или продлить вклад.

Скорее всего, банк преследует другие цели – обезопасить себя и своего клиента от мошеннических действий. В последнее время достаточно большое количество банков просят клиентов при закрытии вклада предъявлять, помимо паспорта, второй документ, удостоверяющий его личность».

Тем не менее юрист частной практики Никита Захаров указывает, что требование банка «Открытие» о предоставлении второго документа для получения депозита не может рассматриваться как законное, поскольку законодательство оговаривает обязанность банка лишь по установлению личности лица, обратившегося за оказанием тех или иных банковских услуг. Как правило, такие случаи являются единичными, и говорить о таком требовании как о некой системе не приходится.

«Поскольку паспорт — это документ, удостоверяющий личность, его предоставление является исчерпывающим для идентификации обратившегося в банк клиента. Дальнейшая проверка личности обратившегося клиента осуществляется банком самостоятельно и не должна обременять гражданина предоставлением дополнительных документов, — обращает внимание Захаров.

— Полагаю, что мера, введенная «Открытием», вряд ли остановит граждан, желающих забрать деньги, однако может создать у них негативное впечатление от работы банка. Это в будущем может повлечь отказ от обращения за банковскими услугами к этому банку.

Скорее всего, банк желает освободить себя от бремени и дополнительных средств проверки личности обратившегося гражданина».

Анна ДУБРОВСКАЯ, Елена ГОСТЕВА, Banki.ru

Цб решил защитить банковских клиентов от навязывания услуг «паспортами» — рбк

Что изменят паспорта продуктов

Законопроект направлен на изменение правил продаж финансовых продуктов не только в банках, но и в страховых компаниях, микрофинансовых организациях (МФО), негосударственных пенсионных фондах (НПФ) или брокерских фирмах, следует из текста документа.

Все участники рынка, кроме банков, уже выдают клиентам паспорта при продаже сложных инструментов, выполнение этих правил контролируют саморегулируемые организации (СРО).

На банковском рынке СРО создать не удалось, поэтому законопроект в первую очередь позволит усилить контроль за кредитными организациями, пояснил источник РБК в Банке России.

Наказания для банков, которые будут некорректно взаимодействовать с клиентами, в поправках не ограничиваются. В документе указано, что ЦБ сможет применять меры в соответствии с законом о Центральном банке, согласно которому он может, в частности, накладывать на банки штрафы и ограничивать определенные операции.

«Наказание всегда соразмерно нарушению», — подчеркнул представитель ЦБ в ответ на запрос РБК. Он отметил, что санкции за мисселинг «зависят от тяжести, повторности, устранимости нарушений».

«На текущем этапе сложно сказать, в каких случаях и в каких объемах будет предоставляться информация финансовыми организациями», — отмечает президент Национальной финансовой ассоциации Василий Заблоцкий.

Ограничения для кредитных организаций будут жесткими, предполагает директор департамента розничных рисков банка «Зенит» Александр Шорников.

«Потребуется много времени, чтобы рынок и регулятор достигли баланса в раскрытии условий сложных продуктов», — добавляет он.

Основные параметры паспортов или КИД уже определены, сейчас дорабатываются их детали, сказал представитель ЦБ: «Паспорта будут разработаны для всех финансовых продуктов и инструментов, они будут грейдированы цветом по степени сложности, чтобы гражданам было легче ориентироваться».

Как Банк России борется с навязыванием услуг

В феврале 2020 года глава ЦБ Эльвира Набиуллина заявила, что на банковском рынке назрела необходимость законодательно закрепить правила продажи финансовых услуг.

«Увы, мы так и не увидели большой заинтересованности рынка в установлении прозрачных продаж.

Поэтому мы планируем обсудить с законодателями вопрос наделения Банка России правом устанавливать правила продаж, которые отвечают задачам противодействия мисселингу, навязывания допуслуг, сокрытия существенной информации», — поясняла она.

Весной 2020 года правительство внесло в Госдуму законопроект, запрещающий банкам обуславливать выдачу кредита покупкой клиентом страховки и дополнительных услуг. Документ вызвал критику участников рынка.

В июле Госдума приняла закон о категоризации инвесторов — делении их на квалифицированных и неквалифицированных.

Для последних с апреля 2022 года начнут действовать ограничения на покупку определенных видов бумаг или инвестинструментов.

8 декабря Набиуллина предложила ввести регулирование раньше намеченного срока или вовсе запретить на ближайшие полтора-два года продавать сложные инвестпродукты неопытным инвесторам.

«Сейчас мы видим, как финансовые организации стараются использовать тот срок, который был дан на адаптацию, чтобы, извините за выражение, впарить людям продукты, которые не подходят для неквалифицированных инвесторов.

Когда у людей, например, заканчивается срок депозита, им предлагают в том же банке не продлить депозит, а купить альтернативу, забрасывая неподготовленного человека пустыми словами вроде «защиты капитала», «гарантированной доходности», — сказала Набиуллина.

Удастся ли победить мисселинг

На рынке действительно накопилась критическая масса случаев некорректных продаж, признает вице-президент Ассоциации российских банков (АРБ) Олег Скворцов: «Это касается и страховок, и нестраховых комиссионных продуктов вроде юридических услуг или телемедицины, и различных инвестиционных продуктов. Банки хотят дополнительно заработать, ставят своим сотрудникам высокие планы продаж». По его словам, паспорта продуктов «внесут определенный порядок», хотя и не решат всех проблем.

Плюс нового подхода в том, что клиент гарантированно получит ключевую информацию о продукте, считает вице-президент Ассоциации банков России Алексей Войлуков. «Но, с другой стороны, потребители и так очень много разных бумажек подписывают в банках, а это еще одна бумажка. Будет потребитель читать ее или нет — вопрос», — рассуждает он.

Ограничения не будут иметь эффекта, уверен директор по рейтингам страховых компаний агентства НКР Евгений Шарапов. «Двигателем процесса должно быть повышение финансовой грамотности клиентов. Памятки, брошюры в дополнение к договору ничего не дадут, если менеджер будет достаточно убедительным. Методы социальной инженерии никто не отменял и при банковских продажах», — подчеркивает он.

По данным ЦБ (.pdf), в январе—сентябре 2020 года более половины продаж страховых продуктов (51,7%) осуществлялось через банки. Комиссии, которые получают кредитные организации за посредничество, растут, за девять месяцев банки заработали на продаже страховок 98,9 млрд руб.

«Есть оценки на рынке, что утилизация некоторых небанковских продуктов составляет менее 10%, то есть из 100 человек, купивших его, 90 не пользуются им, а банк получил доход, комиссию», — отмечает Скворцов. Ужесточение правил продаж приведет к потере части этого дохода, считает эксперт.

«Понятно, что у банков возникнут некие технические и финансовые затраты на внедрение новой практики, но они небольшие. Рынок это не обрушит», — оценивает Войлуков. Снизятся и объемы продаж, и их маржинальность, считает Шорников.

В крупных банках инициативу ЦБ тем не менее поддерживают. В ВТБ, Московском кредитном банке, Совкомбанке, Райффайзенбанке, а также банках «Дом.

РФ» и «Зенит» считают, что новый подход повысит прозрачность продаж, следует из ответов их представителей на запросы РБК.

Можно ли воспользоваться копией вашего паспорта для оформления кредита

BigPicture.ruBigPicture.ru

Разве можно использовать копию паспорта для получения кредита? Имеют ли право кредитные организации выдавать деньги без предъявления оригинала главного документа, удостоверяющего личность? Давайте разберемся в этом непростом, но очень важном вопросе, чтобы в будущем не совершать ошибок, которые могут обойтись очень дорого, причем в полном смысле этого слова.

Как выдают кредиты по копии паспорта

Блогер Рами Зайцман, создатель YouTube-канала «Экономист на час», утверждает, что получить кредит по копии паспорта совсем несложно. На территории Российской Федерации действуют не менее десяти организаций, предоставляющие кредиты онлайн людям с плохой кредитной историей и работающим без официального трудоустройства.

Оформление договора производится дистанционно, без посещения офиса. Все что необходимо предъявить заемщику — это фотографию своего паспорта. После получения изображения документа такая кредитная организация тут же выдает кредит.

Средний размер кредита, предоставляемого такой организацией, составляет 30 тысяч рублей. Деньги перечисляются на банковскую карту или онлайн-кошелек. Правда, в первом случае, карта банка должна быть оформлена на имя человека, указанное в копии паспорта. А вот перевод на электронные кошельки идеален для мошенников, так как открывают их, предъявляя ту самую копию паспорта.

Почему кредиты выдают по копии?

Этот распространенный вид мошенничества возможен исключительно благодаря недобросовестности кредитных организаций. Любой юрист знает, что обычная копия не имеет никакой юридической силы. Более того, эта бумага даже не может считаться документом.

Организация, игнорирующая действующие нормы законодательства, целиком и полностью отвечает за проведенную сделку. Сам владелец паспорта, копия которого попала в руки мошенникам, не несет никакой ответственности за произошедшее и беспокоиться ему не о чем.

Эксперты уверяют, что солидная кредитная организация, действующая в правовом поле, прежде чем выдать человеку деньги, потребует предъявить оригинал паспорта. Тут есть важный нюанс — показать документ должен не кто попало, а именно его владелец.

Даже если вы сами оформляете кредит, то лучше иметь дело с законопослушными компаниями. Проверить то, официально работает фирма или нет, можно в реестре МФО, который можно найти на сайте Центробанка. Все компании, имеющие право работать в России, получали лицензию и есть на ресурсе ЦБ.

Отсутствие кредитной организации в «Справочнике участников финансового рынка» — это сигнал о том, что лучше не иметь с ней никаких дел. Велика вероятность того, что эта компания не будет следовать правилам оформления займа и вы получите только неприятности.

Компания, работающая в рамках закона, не станет выдавать кредит по копии паспорта. В этом случае легко попасть на подделку и потерять свои деньги. Но еще хуже то, что подобные случаи фиксируются правоохранительными органами и деловая репутация кредитной организации может непоправимо пострадать.

Солидная компания не только потребует оригинал паспорта, но и проведет скоринговую проверку и многоэтапную идентификацию. Обычно проводится верификация данных СНИЛС, проверка через банк-партнер, а также обязательная фото- или видеоидентификация. Нередко, чтобы принять решение о выдаче денег, от заемщика требуют дополнительные документы.

Финансовые организации, нарушающие законы, к сожалению, еще встречаются у нас в стране. Их привлекает быстрое наращивание клиентской базы и легкая прибыль, поэтому копии паспорта бывает более чем достаточно.

Как уберечься от злоумышленников

Защитить себя от ловких махинаторов и недобросовестных кредитных организаций довольно просто. В первую очередь нужно следить за тем, кому и для чего вы передаете копию своего паспорта или его оригинал. В идеале ваш документ вообще не должен попадать к посторонним людям, даже на самый короткий промежуток времени.

Если человек или компания вызывают у вас малейшие сомнения — без раздумий им отказывайте в предъявлении паспорта. Также нужно помнить, что «заливая» снимки документов на файлообменники, вы рискуете стать жертвой криминалитета. Не стоит забывать и о запрете на размещение персональных данных в социальных сетях и на форумах.

Если организации понадобился ваш паспорт или его копия, нелишним будет осведомиться о том, насколько легально действует эта компания и нет ли у нее проблем с законом. Особый случай, если ваши документы были похищены или потеряны — в этом случае нужно немедленно обратиться в миграционную службу или полицию.

Написав заявление об утере паспорта, вы обезопасите себя, ведь с момента его регистрации паспорт будет считаться недействительным. Отдельной мерой безопасности можно считать периодическую проверку своей кредитной истории — таким образом можно своевременно узнать о займах, оформленных без вашего ведома.

При выявлении факта мошенничества нужно сразу же обращаться в полицию и в организацию, выдававшую кредит. Это нужно для того, чтобы в ситуации разобрались максимально оперативно, по горячим следам. Если третье лицо оформило на вас ссуду, то вы не только не будете ее выплачивать, но и имеете полное право на возмещение морального ущерба.

После выяснения обстоятельств, кредитная организация и Бюро кредитных историй обязаны удалить информацию о займе и восстановить репутацию пострадавшего человека. Поиском мошенников, для их привлечения к ответственности, будут заниматься правоохранители.

Для российских любителей легкой наживы кредиты — это золотое дно, поэтому информация о новых видах махинаций появляется в прессе едва ли не ежедневно.

Смотрите также — Мошенники придумали новый способ «развода» россиян на деньги