Ипотека в Сбербанке под 6.4%: условия, подводные камни

Ипотека Сбербанка в Праге (Чехия) под 6% — как получить ипотеку россиянам, не выходя из дома и не являясь гражданином Чехии. Как подать онлайн заявку, условия кредита в Чехии.

Сначала сравним требования одного и того же по-сути банка в Чехии и России, затем я отправлю заявку на предварительный расчет мне ипотеки, а так же выберу квартиру для покупки.

Все условия приближены к боевым (шучу), реальным! Получится целая история, жаль, что она происходит не в нашей стране.. Но будет интересно, так что подписывайтесь на рассылку и следите за следующими статьями.

А все началось вот с этой фотографии из блога пользователя shri_boomer в ЖЖ

Меня заинтересовали заветные цифры по ипотеке Сбербанка в далекой Чехии. Особенно манили своей доступностью и размером.. 2,26% и 6,99% (уточню, для тех, кто не поверил своим глазам).

Плюс, знакомый логотип не давал покоя.. ведь он ассоциировался всегда с 14%, но никак не с 2,26%.. Все, теперь эти времена канули в лету и навсегда!

Ипотека в Сбербанке России VS Сбербанке Чехии (Sberbank CZ)

Рассмотрим, для чистоты эксперимента ипотечный продукт для иностранцев, решивших купить квартиру по ипотеке Sberbank CZ, потому что как ни крути, чехами нам не стать.

Сбербанк Чехия ипотека (Sberbank CZ)

- Сейчас январь 2015 года, а следовательно и информация о процентах по ипотеке Сбербанка и остальные цифры предоставлю на этот момент времени.

- Условия ипотеки

- действующая шенгенская виза в период подписания договора с банком (ПМЖ и ВНЖ не обязательны)

- кредит выдают на покупку недвижимости на территории Чехии (это логично), либо на рефинансирование чешского же кредита

- купить квартиру можно на вторичном, либо на первичном рынке недвижимости Чехии

- кредит дают только при подтверждении дохода, который получен на территории России или Чехии — с этим все в порядке

Параметры ипотечного кредита в Чехии от Сбербанка

- Платить будете, конечно, чешской кроной (CZK), иного варианта и быть не могло

- Возможная сумма: от 500 тыс до 27 млн. чешских крон

- Срок ипотеки: 5 — 25 лет

- Ипотечная ставка фиксируется на: 3, 5, 10 лет

- Платежи: ануитентные ежемесячные

- Досрочное погашение: либо до 10% от размера общего долга — один раз в год, либо полностью, после того, как истечет срок фиксации процентной ставки (3,5,10 лет)

- Кредит обеспечивает: покупаемая недвижимость + дополнительный договор на право банком продать квартиру в случае невозможности заемщиком платить кредит

- Страхование: два варианта STANDARD (размер 5% от ежемесячных платежей) и PLUS (включает STANDARD + страхование от потери работы. Размер платежей 7%)

Процентные ставки

- кто имеет ПМЖ в Чехии — 2,76%

- кто ВНЖ — 3,26%

- гостей страны — 5,49%

Есть комиссия в размере 0,4% от суммы кредита, либо в цифрах: от 4 тыс. до 10 тыс чешских крон.

- Требования к заемщику

- Возрастной ценз: 18 — 65 лет, но не старше 70 лет на момент расчета по кредиту Доход на семью заемщика: не меньше 80 тыс рублей

- Как подтвердить доход

- Справка 2НДФЛ

- СНИЛС (копия)

- Заграничный паспорт

- Паспорт РФ

- Действующая шенгенская виза

- Для ИП и тех, кто сдает в аренду недвижимость в России дополнительные документы, подтверждающие доход и оплату налогов.

- Мелочь, а приятно: Банк еще рекомендует ряд девелоперов, если вы еще не знаете у кого покупать недвижимость: CRESTYL, CENTRAL GROUP, YIT

- Первоначальный взнос

О нем открыто не говорится, но как я понял, иметь его обязательно. Почему вы поймете позже, когда будем выбирать объект для покупки и вы посмотрите на стоимость жилья.

Заявление на кредит необходимо ехать и подписывать лично в отделении Sberbank CZ в Праге.

Документы для первоначального рассмотрения можно предоставить на русском языке и по почте в сканированном виде в формате PDF (это плюс), а затем, после того, как вы «понравитесь» банку, уже переведенные на чешский язык.

Источник инфо: сайт Sberbank CZ — www.sberbankcz.cz (кстати, сайт прекрасно оформлен в том числе и на русском!)

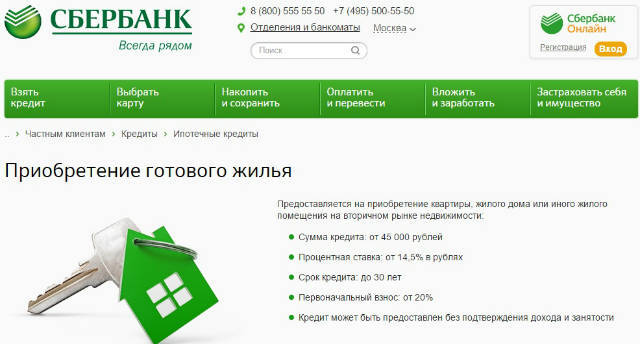

Ипотека Сбербанк России

Данные на Январь 2015 года. Рассмотрим ипотеку на готовое жилье, т. к. процент на ипотеку по строящемуся точно такой же — 14,5%

Условия ипотеки от Сбербанка России

- Привлекательные процентные ставки (теперь мы с вами знаем, где действительно такие)

- Индивидуальное рассмотрение вашей заявки

- Отсутствие комиссий

- Есть упоминание о том, что могут выдать ипотеку без подтверждения занятости и дохода, но я даже не представляю, что такого надо сделать, чтобы добиться подобной лояльности банка.. может быть звездой или политиком?! Хотя, пишут, что 15 млн могут дать (это для Москвы и Питера, а для остальных городов 8 млн), если внесешь сразу 50% стоимости квартиры

- Особые условия для участников зарплатного проекта

- Возможность привлечь созаемщика

Кредит предоставляется по месту вашей регистрации, месту нахождения дома, в котором покупаете квартиру, по месту аккредитации вашей компании-работодателя.

Параметры ипотечного кредита от Сбербанка России

- Платить будете: рублями

- Размер кредита: от 45 тыс рублей

- Процентная ставка 14,5%

- Срок: до 30 лет

- Первоначальный взнос: от 20%

- Страхование: покупаемая квартира на весь срок кредита

- Платежи: ануитентные

- Досрочное погашение кредита: не ограничено, без комиссии

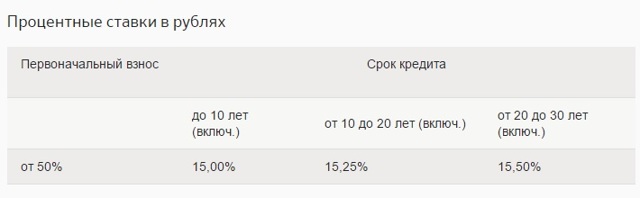

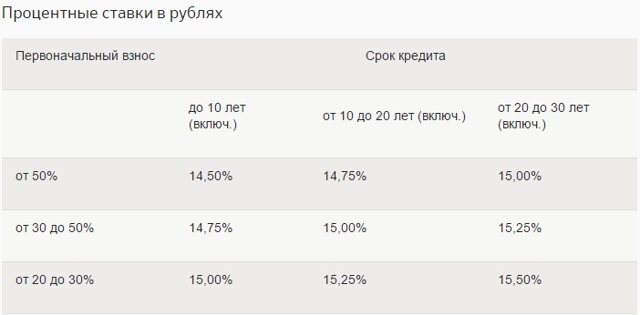

Процентные ставки Сбербанка России

Здесь немного сложнее и зависят от срока кредита и первоначального взноса.

При этом не забываем про надбавочки (а Вове положите побольше, Марь Ивановна..)

При этом не забываем про надбавочки (а Вове положите побольше, Марь Ивановна..)

Готовьтесь к увеличению процента по ипотеке от Сбербанка на и если: +1% — если отказались страховать жизнь и здоровье заемщика; +0,5% — если вы не участник зарплатного проекта, а застройщик не использовал кредит Сбербанка при постройке дома;

+1% — пока регистрируется ипотека.

- Процентные ставки Сбербанка по 2 документам

- Здесь тоже увеличивают процент, но чуть больше вариантов +1% — если отказались страховать жизнь и здоровье заемщика; +1% — пока регистрируется ипотека;

- +0,5% — застройщик не использовал кредит Сбербанка при постройке дома

- Требования к заемщику

- Возрастной ценз: 21 — 75 лет (если доход и занятость не подтверждены — 65), но не старше 75 лет на момент расчета по кредиту

- Стаж работы: от 6 мес на одном месте (искл. участники зарплатного проекта) и общий от 1 года

- Можно привлечь созаемщиков

Подтверждаем доход и занятость

- Заявление

- Паспорт с регистрацией

- 2НДФЛ

- Копия трудовой или выписки из нее

Примечание: для участников зарплатного проекта предоставлять ничего, кроме заявления не надо.

Если вы сдаете свою квартиру в аренду легально, то:

- документы на квартиру

- договор найма

- копия налоговой декларации

Источник инфо: сайт Сбербанка России — www.sberbank.ru

- Подведем итоги

- Итак, подведем итоги, кто же у нас в выигрыше на этот момент?

- По процентным ставкам явно лидирует Сбербанк Чехии (Sberbank CZ), причем отрыв от «нашего», как при забеге кенийского бегуна против российского тинейджера, который только и может, что рубиться в WOW.

Но по процентным ставкам Сбербанка России это еще не все — не забывайте про «надбавочки».. В общем, это провал, Штиглиц!

По условиям досрочного погашения, Сбербанк России все же выгоднее, ведь всяческие комиссии — это очевидное препятствие в выплате займа и освобождения от кредитного бремени.

В остальном же условия примерно одинаковые, что разбивка заемщиков по категориям, что ануитентные платежи. Единственное, что мне не понравилось в Сбербанке Чехии, это наличие комиссии.

Ставки по ипотеке Сбербанка: в чем разница

Действительно, поражает серьезный разбег между ставками по-сути одного и того же банка (сходство названия и логотипа просто впечатляют). Может быть все дело в инфляции? Давайте посмотрим.

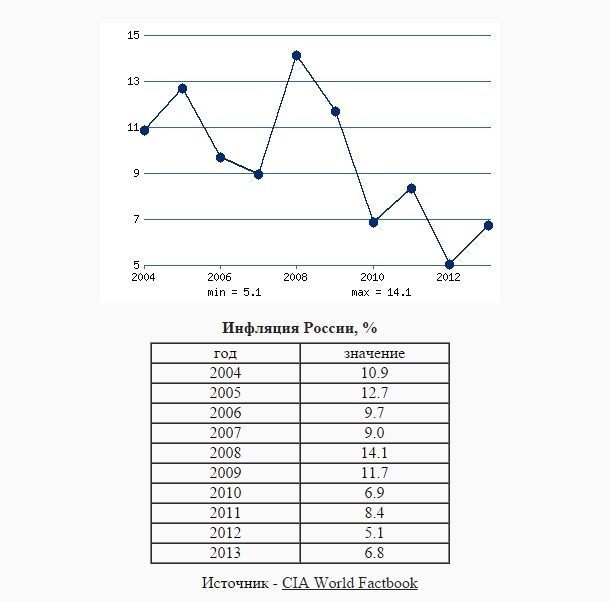

Это Россия

На практике ощущается намного бОльший процент, но да пусть это останется на совести экономистов..

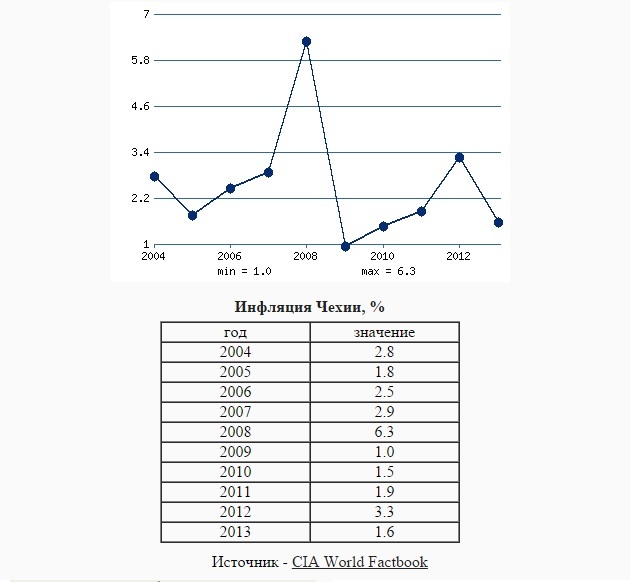

А это Чехия

Вот что значит.. Оказывается страна «загнивающего капитализма», как мне твердили ранее в советской школе, не имея полезных ископаемых а таких объемах, как Россия, в итоге поражает своим размеров инфляции.

Россия же, напротив, богатейшая людскими и природными ресурсами «сверхдержава» плетется где-то в хвосте.. Какая-то нескладуха получается.. Ну да, ладно.

Процентная ставка зависит не только от инфляции в стране, но и от экономического развития и инвестиционных рисках. Следовательно, как ни крути не то что экономического роста, но даже стабильности в России не наблюдается.

Во всем мире ипотечные ставки опускают и стимулируют спрос, чтобы загнать в долги всех, кого только можно и на десятилетия, а Центробанк в России с 30.10.2015 определяет ставку рефинансирования 11%! Куда смотрит Президент и Правительство и чем они там занимаются никто не ведает.

А может и к лучшему? Брать кредиты, тем более на такой большой срок, как ипотечный, не всегда есть хорошо..

Однако отошли от темы, моя цель выяснить, реально ли получить ипотеку от чешского Сбербанка (Sberbank CZ) простому парню из России или нет.

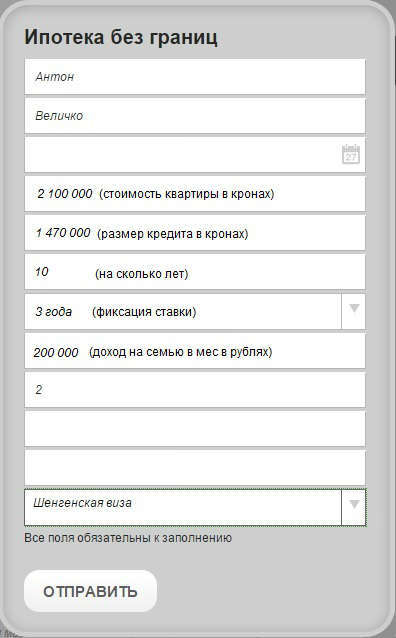

Кстати, я не сидел на месте и отправил запрос на предварительный расчет кредита в специальной форме на сайте Сбербанка (Sberbank CZ). Благо там все понятно.

Что-то совсем непростой парнишка я получился с доходом 200 тыс рублей на двоих.. Ну да ладно, это гарантированный вариант, что мне пришлют расчет!

Кстати, пообещали, что ответят через день. Это многообещающе. Посмотрим)

В следующей статье я расскажу и покажу, какую квартиру я выбрал на 2,1 млн. чешских тугриков и что мне ответил по расчету ипотеки чешский Сбербанк. Читайте: Вторая часть ипотеки в Чехии от Сбербанка

Оставайтесь со мной впереди еще много вкусного!))

Сбербанк Ипотека под 6 5 процентов:как получить,условия

› Ипотека › Сбербанк › Условия ипотеки с господдержкой под 6,5 процентов в Сбербанке и в других банках в 2020 году.

12.05.2020 2 466 просмотров

И снова льготный жилищный кредит, и как всегда в числе первых Сбербанк. Ипотека под 6,5 процентов, запущенная в 2020 году, преследует две цели: в условиях пандемии поддержать строительную отрасль и предоставить потенциальным заемщикам возможность оформить кредит под достаточно низкий процент.

Суть льготной ипотеки 2020

В период распространения коронавирусной инфекции государство в лице правящей партии и президента старается поддержать свой электорат. Причем инициатива по большей части исходит от главы государства.

Так в числе прочих указов президента появилось поручение об утверждении новой программы льготного кредитования.

Данный вид ипотеки представляет собой разновидность субсидируемых государством кредитов, предусматривающих применение пониженной процентной ставки.

Схема полностью повторяет другие льготные программы. Банки подают заявки на участие и получают средства, которые покрывают убытки, возникающие вследствие недополучения средств от ипотечных заемщиков. В результате потенциальные клиенты получают возможность оформить жилищный кредит по льготной ставке на весь период кредитования.

Особенности программы

Из содержания последнего вытекают и общие условия, согласно которым:

- Льготную ипотеку смогут получить граждане, обратившиеся в банк-участник в период действия программы, то есть с 17 апреля по 1 ноября текущего года;

- По льготной ставке разрешается приобретать только новое жилье;

- Максимальная величина ставки составляет 6,5 % годовых;

- Величина займа не должна превышать 8 миллионов рублей в случае приобретения недвижимости в Москве, Санкт-Петербурге, Ленинградской и Московской областях и 3 миллионов рублей, если объект для приобретения расположен в любом другом регионе;

- Размер первоначального платежа не может быть ниже 20 % от стоимости договора. При этом допускается погашение взноса за счет средств государственной и региональной поддержки, в том числе за счет маткапитала;

- Кредит погашается равными аннуитетными платежами на протяжении всего периода кредитования;

- Обязательная передача приобретаемого объекта в залог кредитной организации.

Нюансы льготного кредитования

Так как программа направлена в первую очередь на поддержку строительной отрасти в России, потенциальный заемщик выигрывает немного.

И вот почему.

Во-первых, в рамках такой программы невозможно приобрести вторичное жилье или осуществить рефинансирование ипотечного кредита.

Во-вторых, государство оставляет за кредиторами право диктовать свои условия.

В Правилах, утвержденных Правительством, фигурирует единственное требование, касающееся потенциальных заемщиков и созаемщиков по ипотеке, и заключается оно в обязательном наличии гражданства РФ. Все другие требования, в том числе относительно финансовой состоятельности клиента, определяют банки. Разумеется, последние сделают скидку на положение в стране, однако, такой критерий как платежеспособность заемщика останется приоритетным. В этой связи важно анализировать ситуацию в перспективе, ведь далеко не все граждане в настоящий момент имеют стабильный доход.

Ещё один момент, на котором стоит остановиться, касается типа приобретаемой недвижимости. В своем поручении президент упомянул новостройки комфорт-класса, представляющие собой улучшенный вариант эконом.

Однако, когда речь идет о строительстве для широких масс населения, применяется понятие «стандартное жилье». В Правилах указание на категории жилых помещений отсутствует.

Обозначено лишь то, что квартиру можно купить исключительно в новом доме.

В то же время кредитный лимит строго ограничен. И если в субъектах 3 миллионов для покупки новостройки может оказаться достаточно, то в столичном регионе ограничение в 8 миллионов рублей автоматически сузит число потенциальных заемщиков до минимума. При таком раскладе говорить об уровне комфорт-класса не приходится.

Особенности определения процентной ставки

Предельная величина ставки определена Правилами возмещения недополученных доходов, но, как и все правила, последние имеют исключения. При максимально допустимой величине в 6,5 % годовых допускается возможность увеличения предложенной кредитором ставки при наличии соответствующих положений в кредитном соглашении, например, таких:

- Повышение ставки в начале периода погашения кредита до момента регистрации залога на приобретенный объект;

- Увеличение ставки не более чем на 1 процентный пункт в случае:

- отказа заемщика от оформления личной страховки;

- незаключения договора страхования в отношении залогового имущества;

- нарушения условий страхования.

Где оформить льготную ипотеку?

Еще до официального опубликования Постановления некоторые банки начали прием заявок на оформление льготной ипотеки. В их перечень вошли ВТБ, Промсвязьбанк, Альфа-Банк, ДОМ.РФ и, разумеется, Сбербанк. Большинство кредитных организаций последовало указаниям Правительства и установило ставку на уровне 6,5 % годовых.

Сбербанк запустил продукт под названием «Господдержка 2020» по льготной ставке в 6,4 %. Чтобы не нарушать режим самоизоляции, кредитор предлагает клиентам подать заявку через сервис Дом Клик. Там же можно найти калькулятор для расчета льготной ипотеки и ознакомиться с основными условиями предоставления кредита.

Кроме того, воспользовавшись услугами сервиса, клиент может подобрать подходящее жилье.

Судя по размещенной на сервисе информации, условия кредитования в Сбербанке соответствуют общим. Разумно предположить, что и требования к заемщикам не будут отличаться от стандартных.

В этой связи ответ на вопрос, как получить льготный кредит, сводится к соблюдению основополагающих условий программы.

Преимущества и недостатки льготного кредита

Пока что из преимуществ, просматривается лишь одно. Это сравнительно низкая процентная ставка, которая устанавливается на весь период погашения кредита.

Несмотря на то, что в конце апреля ЦБ РФ принял решение о снижении ключевой ставки до отметки в 5,5 %, кредитные организации не спешили понижать ставки по ипотеке. Провоцирующим фактором выступило утверждение новой программы льготного кредитования, ведь подавая заявку на участие, банк может рассчитывать на получение государственной субсидии и за счет этого оставаться на плаву. В такой ситуации выгодоприобретателями, скорее, выглядят банки, нежели их клиенты.

Собственно, кроме возможности оформить кредит по минимальной ставке и возможности использовать маткапитал, других преимуществ у данной программы нет. По мнению экспертов, недостатков гораздо больше.

Так, например, существенными минусами, можно считать следующие:

- Ограниченный период действия программы. Льготная ипотека – не более чем временная мера, призванная поддержать строительные компании в период пандемии. На это прямо указывает срок, в течение которого банки принимают заявки.

- Небольшой кредитный лимит. Предложенных Правительством сумм вряд ли хватит на приобретение качественного жилья в новостройке.

- Заемщик не может приобрести жилье на вторичном рынке или рефинансировать кредит.

- Для программы, предусматривающей поддержку заемщиков в период, когда граждане стремительно теряют доходы, 20-типроцентный первоначальный взнос – непосильная задача.

Заключение

Условия ипотеки с господдержкой под 6,5 процентов в Сбербанке и в других банках в 2020 году. Ссылка на основную публикацию

Подводные камни ипотеки в СберБанке в 2021 году

Самые распространенные риски при оформлении ипотеки в Сбербанке

Финансовые специалисты выяснили основные факты, на которые следует обратить внимание при заключении кредитного договора:

- Специфика кредитного договора заключается в том, что в документе прописано все дословно. Все условия четкие и понятные. К клиентам предъявляются специальные требования. При заключении кредитного договора клиент должен быть готов к ограничениям до полного погашения кредита, валютным рискам, комиссиям и штрафам.

- Также при заключении кредитного договора не получится избежать дополнительных платных услуг и санкционных сборов.

- При заключении договора залога клиента ждут ограничения по операциям с квартирой или домом, специальные условия для сохранения недвижимости под залогом.

- При оформлении ипотеки заемщику придется не только заключить два договора, которые приведут к нежелательным финансовым рискам, но и оплачивать дополнительные услуги. Это государственные пошлины, комиссии при погашении кредита через банкоматы, оплата нотариальных и страховых услуг. Также требуется оплата услуг специалистов, проводящих оценку недвижимости.

Рассмотрим факторы риска более подробно.

Дополнительные финансовые требования к процедурам оплаты ипотеки

Сбербанк не имеет особых ограничений в оплате ипотеки, как по графику, так и досрочно.

Важно! Если заемщик оформляет длительное поручение Сбербанку на списание средств с кредитной карты на погашение ипотеки, следует обратить внимание на его срок и вовремя его продлить.

В противном случае, как только официально закончится действие поручения, перечисления прекратятся, и по ипотеке будет образовываться задолженность.

Если погасить ипотеку в Сбербанке захотелось досрочно, следует своевременно уведомить о своем решении кредитора. Сделать это нужно до наступления очередной по графику даты выплат в рабочий день.

Условия договора на ипотеку

Многие клиенты выбирают Сбербанк, потому что здесь минимальный уровень процентной ставки. Банк участвует в различных государственных проектах, которые позволяют взять кредит особым категориям населения на более выгодных условиях. Среди таких категорий молодые семьи, военнослужащие, госслужащие, молодые специалисты в области науки, педагогики и медицины.

Важно! Каждый клиент может заранее рассчитать уровень процентной ставки и сумму ежемесячных платежей с помощью калькулятора на официальном сайте Сбербанка.

Данный банк не ограничивает граждан в выборе типа недвижимости. Однако вид недвижимости влияет на процентную ставку. При покупке квартир в новостройках процентная ставка составляет 7,9 %, при строительстве индивидуального жилья — 12,25%. В Сбербанке кредитный договор действует 30 лет.

При выборе программы ипотечного кредитования рекомендуется обратить внимание на такие параметры:

- Размер процентной ставки. В онлайн-калькуляторе заемщик указывает свои доходы, первоначальный взнос и срок кредитного договора. Благодаря этому можно узнать примерный размер процентов;

- Сроки кредитного договора. Чем короче будет срок, тем меньше будет итоговая переплата. При условии большого срока заявку одобрят с большой вероятностью;

- Использование материнского капитала. Средствами можно пользоваться для погашения кредита;

- Карта, на которую начисляется заработная плата. Если у заемщика есть карта Сбербанка, то процентная ставка снижается на 0,5%;

- Формат подачи заявки. При подаче заявки онлайн на сайте Сбербанка процентная ставка снижается на 0,1%;

- Наличие страховки. Ставка повышается, если нет страховки;

- Пользование услугами Сбербанка до оформления ипотеки. Если клиент обслуживается в банке в первый раз, ставку могут повысить.

Преимущества

Какие плюсы оформления жилищного кредита можно выделить:

- Разнообразие ипотечных программ. В Сбербанке можно приобрести в кредит любую жилую недвижимость – от загородного дома до квартиры в новостройке (о том, как взять кредит на загородный дом, читайте тут).

- Наличие льготных условий для отдельных категорий граждан. В рамках госпрограмм Сбербанк реализует ипотеку для военных, молодых семей, работников бюджетных организаций.

- Низкие ставки на жилье в новостройке. Сбербанк по-прежнему является одним из лидеров по низким ставкам. Ежегодные акции от застройщиков-партнеров банка позволяют предлагать клиентам привлекательные условия кредитования.

- Возможность купить жилье с минимальным первоначальным взносом или без него (если используются средства маткапитала или субсидия).

- Отсрочка от уплаты основного долга. Возможность предоставляется семьям при рождении ребенка. В каких ещё случаях можно получить отсрочку, читайте здесь.

- Возможность оформить кредит на жилье по двум документам при условии внесения первоначального взноса от 50%. Предложение выгодно для тех, кто не может официальным документом подтвердить свои доходы или хочет поскорее оформить ссуду.

- Льготное кредитование для участников зарплатного проекта банка. Те, кто получает зарплату на карту Сбербанка, могут рассчитывать на скидку 0,5% от базовой ставки. Более детально о льготах для зарплатных клиентов читайте в нашей статье.

- Надежность банка. Если в условиях кризиса десятки кредитно-финансовых учреждений теряют лицензии и банкротятся, то Сбербанк вне зависимости от экономической ситуации в стране не сдает позиций.

- Безопасная купля-продажа недвижимости. Так как приобретаемое жилье становится залоговым имуществом банка, служба безопасности тщательно проверяет документы продавца и бумаги на предмет ипотеки, что позволяет избежать возможного мошенничества во время сделки. О купле-продаже квартиры в ипотеку Сбербанка можно узнать здесь.

Специальные требования к клиенту

При оформлении кредитного договора к заемщику предъявляют особые требования. Это является обязательной процедурой, так банк предотвращает случаи неуплаты кредита. Заемщик должен предоставить документы, подтверждающие, что ежемесячные выплаты не будут больше половины его доходов.

Банк рассматривает не только заработную плату заемщика, но и его дополнительные доходы, а также доходы всех членов семьи, дополнительных заемщиков и поручителей.

К самому заемщику предъявляются такие базовые требования:

- наличие гражданства РФ;

- официальное трудоустройство;

- возрастные ограничения (от 21 до 75 лет);

- регистрация на территории РФ.

Клиенту будет предложено оформление страховки жизни и здоровья. Здесь придется заплатить страховщикам. Как правило, это делается на добровольной основе, но банк имеет полное право застраховать собственные риски и при необходимости повысить уровень процентной ставки.

Процесс рассмотрения заявки на выдачу кредита банк проводит тщательно. Учитываются несколько факторов. Одним из важных факторов, влияющих на принятие запроса, является размер первоначального взноса. Первоначальный платеж может вноситься из личных сбережений клиента, из средств материнского или жилищного капитала.

Консультанты могут предложить увеличить уровень первоначального взноса. Перед оформлением сделки рекомендуется уточнить минимальный размер взноса, действующий в текущем году. С 2021 года сумма первоначального взноса составляет 15% от стоимости объекта недвижимости.

Минусы жилищного кредита

Несмотря на ряд плюсов, есть и минусы, ипотеку в Сбербанке нельзя назвать идеальной по нескольким причинам:

- Жесткие требования к заемщикам. Процент отказа в банке достаточно большой (о причинах отказа и о том, что делать при его получении, вы узнаете здесь). Основные причины отклонения заявок – низкий уровень дохода (учитываются преимущественно официальные заработки клиента), плохая кредитная история, неугодный банку род деятельности заемщика (например, ИП).

- Отсутствие прозрачности предоставляемой информации. За рекламными лозунгами о низких ставках нередко скрываются неучтенные дополнительные платежи, которые включаются в стоимость кредита. Например, страховка.

- Навязывание страховки. При оформлении ипотеки клиент не обязан страховать жизнь и здоровье. Однако настойчивые сотрудники нередко уговаривают застраховать себя под предлогом возможного отказа выдачи средств. Это, в свою очередь, повышает сумму кредита.

- Процесс рассмотрения заявки и процедура оформления могут затянуться. Если на сайте Сбербанка указан максимальный срок рассмотрения 5 дней, то это совсем не означает, что он будет соблюден. В зависимости от загруженности работы сотрудников и информации, предоставленной клиентом в анкете, срок может растянуться до нескольких недель. Подробнее о сроке рассмотрения заявки можно узнать тут.

Ограничения банка до полного погашения кредита

Заемщик должен быть в курсе любых ограничений, которые накладывает банк при выдаче кредита. Подписывая договор, клиент автоматически принимает все условия

Возможные требования банка:

- Сообщать банку факт переезда или длительного отъезда за пределы региона;

- Сообщать банку изменение уровня дохода;

- Не погашать кредит досрочно;

- Не превышать уровень ежемесячных платежей;

- Не препятствовать любым изменениям процентной ставки и графика выплат.

Некоторые требования и правила не закреплены документально и не являются официальными. Если клиент нарушил такое условие, а банк наложил на него штраф, то можно подать в суд. Однако, если клиент предложит досрочно погасить кредит, а банк в качестве санкций расторгнет договор, то через суд это решить не получится.

В связи с тем, что банк выдает средства для целевых затрат (приобретение жилья), ОН имеет право контролировать любые расходы. Банк может проверить документы и фактическое целевое использование кредита. Также он имеет право проверить состояние жилья и факт проживания там официально незарегистрированных лиц.

Важно! Если банк заметил нарушения, то договор будет расторгнут. Клиент в этом случае обязан заплатить штраф.

Научно-исследовательский журнал

Рецензия на статью

Ильина С.И. Российский государственный университет им. А.Н. Косыгина доцент кафедры Коммерции и сервиса Ilina S.I. Russian State University by the name of A. N. Kosygin, Associate Professor of the Department of Commerce and service

Аннотация: В данной статье представлены результаты анализа деятельности ПАО «Сбербанк» на рынке ипотечного кредитования. Показаны положительные результаты и недостатки деятельности. На основе анализа представленных проблем банка даны предложения по оптимизации ипотечного кредитования. Abstract:

Ипотека в Сбербанке в 2021 году: плюсы и подводные камни

Приветствуем! Приобретение жилья с помощью ипотечных кредитов не просто набирает популярность, а становится привычным делом для граждан.

Собрать полную стоимость квартиры или дома иногда просто нереально, гораздо легче, когда мы берем кредит на приобретение недвижимости, а на оставшиеся в руках средства делаем качественный ремонт.

Обращаясь к статистике, в каком банке страныбольше всего любят брать ипотеку, мы увидим, что не первый год по числу таких кредитов как ипотека Сбербанк является безоговорочным лидером. Давайте поговорим о том, почему количество заемщиков в Сбербанке уменьшаться не планируется, сколько стоит ипотека, что требуется для одобрения.

Что необходимо, чтобы оформить ипотеку

Прежде чем решиться на оформление достаточно серьезного кредита, будущий заемщик всегда должен интересоваться условиями, которые предлагает то или иное финансовое учреждение. Сейчас одной из самых крупных и стабильных коммерческих организаций является Сбербанк.

Если коснуться конкретней условий ипотечного кредитования Сбербанка, то можно сказать, что программ по такому виду услуг у него предостаточно. В этом банке есть такие виды ипотечного кредитования:

- Покупка жилья на вторичном рынке.

- Покупка жилья в новостройке.

- Помощь в строительстве жилья.

- Загородное жилье.

- Гаражи.

- Жилье для военных.

Периодически проводимые соцопросы показывают, что многие жители центральных регионов выбирают Сбербанк. Ипотека, условия которой лучшие на российском рынке долгосрочных займов, их устраивает.

Существующие недостатки ипотечного кредитования

При оформлении заявки на ипотеку, все заемщики отмечали, что вместо пяти положенных банковских дней, рассмотрение заявления занимает около 20 суток. Сбер не выдает и подписку о неразглашении персональных данных, что также не нравится многим клиентам. Банк крайне неохотно оформляет справку, подтверждающую подачу заявления на ипотечное кредитование.

К недостаткам взятия жилищной ссуды у Сбера заемщики относят и имеющееся требование по проведению оценки объекта недвижимости.

Сбербанк разрешает осуществлять оценочную комиссию только у аккредитованных банком компаний. Причем данная услуга довольно дорогая и стоит порядка 6 000 рублей.

Замечено, что оценщики часто занижают стоимость недвижимости и не принимают оспаривание решений.

Сбербанк всегда принимает ту оценку недвижимости, которую выдвинул эксперт. Поэтому под кредитование иногда подпадает меньшая часть жилья. Иногда это создает лишние проблемы займополучателя.

Отмечены незаконные действия кредитных инспекторов, когда они настоятельно рекомендуют заемщикам указывать при оформлении договора купли/продажи меньшую сумму (обозначенную аккредитованными Сбером экспертами), а не реально существующую стоимость квартиры. Независимые эксперты не рекомендуют так поступать и следовать указаниям инспектора.

Условия для получения кредита

Чтобы поучаствовать в одной из этих программ, необходимо соответствовать определенным условиям:

- Быть гражданином России.

- На момент приобретения жилья достигнуть двадцати одного года. Но кредит не выдается гражданам после семидесятипятилетнего возраста. Для военных ограничения возраста заемщика — до сорока пяти лет.

- Иметь прописку в регионе приобретения кредита.

- Работать на одном месте не менее шести месяцев и иметь общий стаж более одного года за последние пять лет.

Какие условия предлагает банк

Выбирая варианты приобретения жилья в кредит, необходимо разобраться с таким понятием, как ипотека.

Отзывы (кто брал в Сбербанке долгосрочные займы, согласится с нами) достаточно оптимистичны, и многие заявки удовлетворяются с первой попытки.

Также, если судить по данным статистики, при наличии хорошей кредитной истории у заемщика, достаточно высокой белой зарплаты у него есть все шансы получить желаемый кредит.

https://www.youtube.com/watch?v=lJ7Ar0s8ys8\u0026list=PLkREPfvlQa8L3CylPC8ejOXiBUmommZke

Многие клиенты довольны своим выбором и прекрасно отзываются о Сбербанке, так как он предлагает удобную схему расчетов. Можно досрочно погашать кредит как в полном объеме, так и в частичном, без начисления комиссии.

Банк предлагает более низкий процент по кредиту, если сравнивать с другими финансовыми учреждениями. За оформление и выдачу кредита процент комиссионного сбора не начисляется. Как залог оставляется ипотечное жилье.

Если приобретаемое жилье становится залогом, то к основной ставке кредита добавляется еще один процент. При условии, что залогом становится не ипотечное имущество, дополнительных процентов банк не будет начислять.

Но такие условия действительны непосредственно перед оформлением кредита.

Ипотеку можно взять на сумму пятнадцать миллионов рублей, если жилье приобретается в Московском или Санкт-Петербургском районах. Для других регионов ограничение в восемь миллионов рублей.

Сбербанк и материнский капитал

Если отвечать на вопрос, стоит ли брать ипотеку, то можно сразу ответить: «Да, стоит». Особенно молодым родителям, которым при рождении ребенка был выдан так называемый сертификат на материнский капитал. Благодаря такой субсидии, семья на более выгодных условиях может решить свой жилищный вопрос.

По программе Сбербанка для молодых семей с помощью материнского капитала можно взять кредит на жилье из вторичного рынка или заселиться в новостройку. Сертификат покрывает первоначальный взнос, позволяя не использовать свои средства.

Обязательные документы

Итак, перед походом в банк необходимо подготовить следующие бумаги:

- Личные:

- паспорт со штампом о регистрации (либо со свидетельством о временной регистрации).

- второй личный документ (как правило, это СНИЛС). Можно также предъявить водительские права, загранпаспорт, служебные удостоверения работников властных структур/военнослужащих.

- при наличии официального трудоустройства — копию трудовой книжки, либо подтверждающую справку от работодателя, либо копию договора.

- свидетельство о браке, наличии детей, о родстве с привлекаемыми поручителями/созаемщиками.

- Имущественные:

- документы на квартиру (правоустанавливающие, предварительный договор с продавцом, долевой договор, техпаспорт).

- отчет эксперта о цене недвижимости.

- документ, свидетельствующий о наличии первого взноса (выписка со счета, сертификат на семейный капитал, документы по продаже собственной недвижимости (если планируется альтернативная сделка)).

Ипотека и кризис

Население в связи с постоянной нестабильностью в стране никак не может решиться: стоит ли брать ипотеку.

Прогнозы многих аналитиков бывают неутешительными, и все склонны полагать, что процентные ставки по кредитам будут только расти.

Но, несмотря на столь пессимистичные взгляды, можно сказать одно: недвижимость в любые времена будет востребована и актуальна. Поэтому с точки зрения капиталовложения это правильный шаг, хотя и достаточно рискованный.

Зачем нужен риелтор на современном рынке недвижимости?

Преимущества ипотеки

Учитывая непростую ситуацию в стране, естественно, многие сомневаются, выгодно ли брать ипотеку, смогут ли они ее оплатить. При нестабильной экономике такой залог является по-своему выгодным.

Во-первых, цены на жилье постоянно растут, и собрать нужную сумму постоянно не получается.

Во-вторых, если взять ссуду до повышения кредитных ставок, то условия договора не будут пересматриваться, поэтому заемщик будет в очень выгодном положении.

Сбербанк в этом отношении — очень удобный вариант, так как его процентные ставки достаточно низкие, под каждую категорию населения есть свои программы.

К тому же банк предлагает очень удобную систему погашения долга.

Рассчитываться можно любым способом: погашать частями, выплачивать четко установленную сумму в договоре или при случае выплатить сразу весь долг. Все зависит от возможностей клиента.

При возникновении вопроса «Где выгодно брать ипотеку?» можно не задумываясь обращаться в Сбербанк.

Причиной такого решения станут не только достаточно удобные условия кредитования, но и надежность финансового учреждения.

Сбербанк вот уже несколько десятков лет занимает самые первые места во всевозможных рейтингах стабильности. Даже по иностранной рейтинговой шкале он является лидером среди других коммерческих организаций.

Но, учитывая высокий статус банка и достаточно серьезную поддержку государства, он к своим клиентам, соответственно, предъявляет жесткие требования. Помимо предоставления большого количества справок, необходимо обладать хорошим материальным положением.

Отрицательные стороны ипотеки

Сбербанк для ознакомления населения с предлагаемыми кредитными продуктами выпускает ряд брошюр, в которых объясняет суть понятия «ипотека», отзывы, кто брал длительные ссуды, их рекомендации о получении, о подводных камнях этого вида кредитования.

Многие довольны своим банком и выбором ипотеки, другие возмущены, так как им отказали или предложили совершенно неприемлемые условия.

В целом положительных моментов соберется больше, но, несмотря на них, есть общие отрицательные черты, которыми обладает любой вид ипотеки:

- Если ипотечная недвижимость является залоговым имуществом, то ее невозможно продать.

- Достаточно большие суммы выплат, иногда непосильные для простых семей.

- Если по определенным обстоятельствам выплаты прекратятся, то банк может выставить ипотечное жилье на продажу.

Требования к недвижимости

Ипотека в Сбербанке возможна на приобретение недвижимости, к которой предъявляются определенные требования.

Здание, в котором расположена квартира, должно соответствовать следующим критериям:

- фундамент из железобетона, кирпича или камня;

- состояние пригодное для проживания, неаварийное, износ не больше 40%;

- максимальный возраст — 45 лет;

- расположено в населенных пунктах с действующими отделениями банка;

- плиты перекрытия железобетонные, металлические или смешанные;

- пять или более этажей;

- дом не барачного или деревянного типа.

Требования, которым должна соответствовать квартира:

- не может находиться в залоге;

- обязательна государственная регистрация собственности на квартиру;

- перепланировка официально разрешена и оформлена в соответствующих органах;

- отдельные кухня и туалет;

- сантехника, окна, двери, крыша в исправности;

- система отопления всей квартиры может быть газовая, паровая, электрическая;

- подключены системы водоснабжения и водоотведения;

- этаж не цокольный и не подвальный.

Требования, которым должен соответствовать жилой дом с участком земли:

- государственная регистрация собственности с разрешенным использованием под дачное строительство или ИЖС;

- не должны находиться в залоге;

- дом должен располагаться в населенном пункте с развитой инфраструктурой;

- возможность проживания весь год;

- рядом жилые дома;

- наличие коммуникаций, водоснабжения, отопления и постоянного электричества;

- наличие подъездной дороги в течение всего года;

- фундамент цементный, кирпичный, каменный или железобетонный;

- регистрация всех незавершенных объектов в органах БТИ и ФРС.

Положительные стороны ипотеки

Ипотека, вне зависимости от выбранной коммерческой организации, имеет несколько особенностей. Среди положительных моментов можно выделить следующие.

- Достаточно выгодно приобретать квартиры, которые были только построены. С каждым годом спрос и цена на такую квартиру будет только расти.

- Если заемщик работает официально, он может потребовать от государства возмещение 13% средств, которые отчисляются государству. Эти деньги можно перенаправить на погашение кредита.

- Многие банки, в том числе и Сбербанк, понимают, что в связи с непростой экономической ситуацией человек может потерять работу или по форс-мажорным обстоятельствам утратить возможность погашения кредита. Поэтому, если возникла такая ситуация, заемщик может обратиться в свой банк и написать заявление об отсрочке. Но не более, чем на полгода. За это время можно найти работу или устранить свои непредвиденные обстоятельства.

- Когда заемщик имеет страховку на свою жизнь и с ним что-то случается, то в некоторых ситуациях оставшуюся сумму кредита можно покрыть полученной страховкой.

Так стоит ли брать ипотеку? Учитывая все нюансы, можно с уверенностью ответить: «Да, если есть стабильная зарплата и желание вкладывать свои средства в недвижимость».

Одним из самых востребованных на рынке финансовых услуг является Сбербанк. Ипотека, условия которой предлагают в этом учреждении, является лучшей на всем пространстве Российской Федерации.

Подводные камни

Почему же популярны кредиты в других банках, какие подводные камни ипотеки в Сбербанке существуют:

- Первый камень – базовая ставка во многих программах – льготная ипотека для сотрудников Сбербанка и его зарплатных клиентов, всем остальным лицам ставка будет увеличена на 0,5%.

- Вторая важная часть – если возник вопрос – при какой зарплате дают ипотеку в Сбербанке и заемщик счел свой заработок недостаточным, предоставил справку о з/п по форме банка либо получает серую зарплату, оформление ипотеки возможно по двум документам без подтверждения занятости – ставка также возрастет, а срок кредитования – уменьшится.

- Если при оформлении кредита не будет оформлено страхование жизни заемщика, процентная ставка увеличится на 1%.

- Страховка ипотеки в Сбербанке самая дорогая. Требуются определенные усилия, чтобы отказаться от её оформления в банке в пользу других аккредитованных страховых компаний.

- Ипотека для иностранных граждан и не резидентов РФ не допускается.

- В банке нет отлагательных условий. Банк не предложит закрыть кредиты или устранить замечания службы безопасности до сделки, а сразу даст отказ.

- Нет индивидуального подхода к заемщику. Все стандартизировано.

- Минимальный стаж на последнем месте от 6 месяцев.

Как оформить ипотеку в Сбербанке более подробно разобрано в отдельном посте.