Продажа продукции благотворительной организацией 2023

Благотворительность — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально ориентированных НКО, а также отдельных граждан. Государство поощряет такую деятельность, предлагая льготное налогообложение.

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая благотворительная деятельность отражается в бухгалтерском и налоговом учете.

Благотворительность в Российской Федерации регулируется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральным законом от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Понятие благотворительности

Понятие благотворительной деятельности содержится в Федеральном законе № 135-ФЗ и понимается как оказание «бескорыстной (безвозмездной или на льготных условиях)» помощи тем, кто в этом нуждается.

Помощь осуществляется в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает статья 582 Гражданского кодекса РФ.

Законодательно установлено, что любые благотворительные взносы, субсидии и подарки — это добровольные безвозмездные операции, в которых одна сторона передает материальные ценности (работы, услуги), а вторая их принимает. Ценности и действия предназначены для определенных целей и их нецелевое использование не допускается. Целевая направленность благотворительности отличает ее от других видов бескорыстной помощи.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, что цели благотворительности закреплены законодательно. Их перечень приведен в ст. 2 Федерального закона № 135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан и пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям и поддержка политических партий, движений, групп и кампаний, спонсорская помощь бюджетному учреждению благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Кто участвует в благотворительной деятельности

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели:

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности участвуют как частные, так и юридические лица.

https://www.youtube.com/watch?v=XCDkOJ9zKJU\u0026pp=ygVi0J_RgNC-0LTQsNC20LAg0L_RgNC-0LTRg9C60YbQuNC4INCx0LvQsNCz0L7RgtCy0L7RgNC40YLQtdC70YzQvdC-0Lkg0L7RgNCz0LDQvdC40LfQsNGG0LjQtdC5IDIwMjM%3D

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли.

В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность, а расходы на благотворительность уменьшают налог на прибыль только в строго определенных случаях.

В 2020 году в связи с пандемий коронавируса были приняты поправки в Налоговый кодекс РФ, в силу которых организации уменьшают налог на прибыль путем включения в расходы, связанные с производством и (или) реализацией:

- Пожертвования в виде имущества (в том числе денежных средств), переданного организациям, включенным в реестр социально ориентированных некоммерческих организаций, которые являются получателями соответствующих субсидий и грантов (пп. 19.6 п. 1 ст. 265 НК РФ).

- Стоимость безвозмездно переданного на борьбу с коронавирусом (лечение, диагностика, предотвращение распространения) имущества или перечисленных (переданных) денежных средств.

Установлены лимиты на налогообложение спонсорской помощи для НКО. Расходы в целях налогообложения прибыли признаются в размере, не превышающем 1% от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (пп. 19.6 п. 1 ст. 265 НК РФ).

Перечень НКО публикуется на сайте Минэкономразвития РФ. Вот он по состоянию на 01.01.2021.

В остальных случаях, в силу пп. 16 и 34 ст. 270 Налогового кодекса РФ, при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», и «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности».

Новый порядок применения пониженных тарифов страховых взносов с 2023 года

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Новый порядок применения пониженных тарифов страховых взносов с 2023 года». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Если рассмотреть ситуацию с благотворительностью на Западе, то никаких рычагов для развития этого дела государство не имеет. В европейских странах компании или простые граждане, желающие заниматься помощью людям, животным или окружающей среде, не имеют никаких льгот и поблажек от государства.

Исследования в данной сфере свидетельствуют о том, что уровень вовлеченности частных лиц и компаний, участвующих в социальных проектах благотворительных организаций, постепенно растет.

По данным Форума доноров (организация, объединяющая фонды и компании, занимающиеся благотворительной деятельностью), сегодня в России зарегистрировано около 2,5 тысячи благотворительных организаций, из них около 500 — грантодающих (донорских).

В докладе о состоянии и развитии фондов в России, подготовленном Форумом доноров в 2015 году, отмечены следующие приоритетные направления в работе благотворительных организаций:

- образование и просвещение (82 фонда);

- поддержка социально уязвимых групп населения (55);

- развитие некоммерческого сектора (51);

- здравоохранение (51);

- наука (49);

- культура и искусство (47);

- спорт и здоровый образ жизни (45).

Благотворительный фонд и прочие налоги

Под налогообложение благотворительного фонда попадает также его имущество. По налогу на имущество налогоплательщиками являются организации, владеющие имуществом, являющимся объектом для этого налога. Если имущества нет на балансе, то декларация не подается вообще.

Если у НКО есть имущество, являющееся объектом налога, то необходимо уплачивать налог на имущество и подавать соответствующие расчеты и декларации (исключения в ст. 381 НК РФ). Эта обязанность лежит на НКО независимо от того, ведется или нет предпринимательская деятельность.

При этом НКО не начисляют амортизацию по основным средствам, полученным по целевым программам и участвующим в некоммерческой деятельности (подп. 2 п. 2 ст. 256 НК РФ). Для таких активов налог на имущество считается согласно п. 1 ст. 375 НК РФ.

Какие еще налоги платит благотворительный фонд? Что касается транспортного налога, то уплата по нему и сдача декларации происходят, если на БФ зарегистрированы транспортные средства (ст. 357 НК РФ).

Аналогично и с земельным налогом: отчетность ведется только теми юридическими и физическими лицами, которые владеют земельными участками на правах собственности, постоянного пользования или пожизненного владения (п.

1 ст. 388 НК РФ).

Даром не означает благотворительность

Если вы безвозмездно передали имущество или оказали услугу бесплатно, то это не означает, что вы занялись благотворительностью. Важно, на какие цели были выделены средства и в какой деятельности будет использоваться переданное вами имущество. Цели благотворительной деятельности определены в статье 2 Закона № 135-ФЗ. Приведем некоторые из них:

- социальная поддержка и защита граждан;

- подготовка населения к преодолению последствий стихийных бедствий и катастроф,

- оказание помощи пострадавшим в результате стихийных бедствий, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие защите материнства, детства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, физической культуры и массового спорта.

В 2011 году цели благотворительной деятельности значительно пополнились. Соответствующие изменения в Закон № 135-ФЗ были внесены Федеральным законом от 23 декабря 2010 г. № 383-ФЗ. С этого года благотворительностью признается:

- подготовка населения к защите от чрезвычайных ситуаций, пропаганда знаний в области защиты населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитации детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правового просвещения населения;

- содействия добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию творчества и воспитанию детей и молодежи.

Иные формы оказания помощи коммерческим организациям как финансовыми средствами, так и имуществом благотворительностью не признаются.

Поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является. Кроме того, запрещается одновременно с благотворительной деятельностью проводить предвыборную агитацию, агитацию по вопросам референдума.Такие условия прямо предусмотрены в Законе № 135-ФЗ.

Главные законодательные изменения для НКО в 2021 году

С 1 января 2014 года при совершении операций, которые не облагаются НДС согласно ст. 149 НК РФ, не нужно выставлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. Изменения внесены в п.

5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ. Упомянутые обязанности сохранились для налогоплательщиков, которые применяют налоговую льготу по ст. 145 НК РФ. Такие лица составляют счета-фактуры без выделения соответствующих сумм налога (п. 5 ст. 168 НК РФ).

Организации, которые занимаются благотворительной деятельностью, обязаны отражать это в своем бухгалтерском учете. Общий порядок признания расходов в бухгалтерском учете установлен (далее по тексту — ПБУ 10/99).

В пункте 17 ПБУ 10/99 сказано, что расходы хозяйствующего субъекта подлежат признанию в бухгалтерском учете независимо от его намерения получить выручку или другие доходы, а также от формы осуществления такого расхода (денежной, натуральной и иной). Все расходы, соргласно пункта 4 ПБУ 10/99 подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Согласно п. 11 ПБУ 10/99 к прочим расходам, в том числе, относится перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, а также расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

Таким образом, с учетом положений Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.

2000 N 94н, в бухгалтерском учете организации перечисление пожертвований будет отражаться с использованием счета 91 «Прочие доходы и расходы».

Порядок продажи доли в уставном капитале ООО

В соответствии с п. п. 4, 7 организация должна исключить из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих периодов, затраты, возникшие в связи с оказанием безвозмездной благотворительной помощи. По этому показателю в бухгалтерском учете образуется постоянное налоговое обязательство. Проводки следующие:

- Дебет 76 — Кредит 51 — перечислены денежные средства в форме пожертвований; Дебет 76 — Кредит 41 — переданы в рамках благотворительной помощи товары; Дебет 91 — Кредит 76 — расходы на пожертвование отнесены в состав прочих расходов; Дебет 91 — Кредит 76 — стоимость товаров, переданных на пожертвование, отнесена в состав прочих расходов; Дебет 91 — Кредит 68 — начислен НДС со стоимости безвозмездно переданных товаров;

- Дебет 99 — Кредит 68 — отражено постоянное налоговое обязательство со стоимости перечисленных денежных средств, переданных товаров и суммы НДС.

Юридические лица должны показывать в бухгалтерских проводках осуществляемую ими благотворительную деятельность. Средства, перечисленные на благотворительные цели, должны отражаться на дебете 76 счета “Расчеты с разными дебиторами и кредиторами”. В конечном счете, каждый акт милосердия сказывается на цифрах бухгалтерского баланса и особенностях начисления налогов по итогам отчетного периода.

Самый простой и удобный способ оказать финансовую поддержку на безвозмездной основе между двумя компаниями — это перевести денежную сумму с расчетного счета отправителя на расчетный счет получателя.

Когда перевод осуществляет физическое лицо, есть несколько вариантов:

- перевод с личного расчетного (кредитного или зарплатного) счета на счет благотворительного фонда;

- внести наличные средства в кассу организации;

- написать заявление по месту работы с просьбой делать ежемесячный перевод на счет указанного фонда из заработной платы;

- перевести средства через сотовый телефон (посредством смс) или используя интернет-сервисы.

Если рассмотреть ситуацию с благотворительностью на Западе, то никаких рычагов для развития этого дела государство не имеет. В европейских странах компании или простые граждане, желающие заниматься помощью людям, животным или окружающей среде, не имеют никаких льгот и поблажек от государства.

В США для предприятий-благотворителей существуют поблажки при налогообложении. Свои расходы на благотворительность они могут списывать на уменьшение итоговой суммы для исчисления налога.

Благотворительность — дело благое и добровольное. Государство может и должно его поощрять, но если меценаты и спонсоры будут получать за это существенные бонусы от государства, то благотворительность превратится во взаимовыгодные отношения и перестанет быть просто проявлением человечности.

- До 2005 года в России существовала практика, по которой средства, использованные на благотворительность, учитывались как расходы организации, что существенно снижало сумму налога на прибыль и давало маневр для появления «серых» схем.

- Сегодня компании-благотворители могут оказывать безвозмездную помощь только из средств чистой прибыли и не освобождаются от уплаты налога на прибыль.

- Эксперты отмечают, что потенциальные благотворители зачастую регистрируют благотворительные фонды не в России, а в странах с лояльным налоговым режимом и отсутствием административных издержек.

Благотворительная деятельность в России регулируется несколькими документами. Так, Конституция РФ провозглашает, что в стране «поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность».

Есть ряд специальных законов, такие как ФЗ «О благотворительной деятельности и благотворительных организациях», «О меценатской деятельности», «О некоммерческих организациях», а ряд норм Гражданского кодекса определяет общие положения, например, ст. 582, поясняет Юлия Андреева, адвокат, соруководитель практики частных клиентов адвокатского бюро «S&K Вертикаль».

- Основные изменения налогообложения в 2023 году связаны с переходом организаций и ИП на уплату единого налогового платежа. Для расчётов с бюджетом станут использовать единый налоговый счёт, с которого ФНС будет самостоятельно списывать нужные суммы. Перед перечислением денег налогоплательщики должны подавать уведомления об исчисленных налогах, взносах, сборах.

- Из-за перехода на ЕНП меняются сроки сдачи отчётности и платежей. Общее правило таково: отчётность сдают не позже 25-го числа, а налоги, сборы, взносы перечисляют не позже 28-го числа следующего месяца.

- Существенно изменится отчётность по работникам. Вместо разных форм СЗВ и 4-ФСС вводят единый отчёт ЕФС-1 с подразделами. В формы многих деклараций внесут технические изменения, связанные с переходом на ЕНП.

- Страховые взносы за работников, а также ИП, глав и членов КФХ больше не будут делить на разные виды страхования. Устанавливается единый тариф страховых взносов. Для работодателей из сферы МСП это не влечёт рост налоговой нагрузки. Страхователям из крупного бизнеса придётся сложнее из-за резкого роста предельного размера базы по взносам.

- Работать на УСН в 2023 году сможет больше компаний и ИП, потому что из-за коэффициента-дефлятора увеличены лимиты по доходам. Однако производители и продавцы ювелирных изделий утратят право на упрощёнку, АУСН и патент.

Главные законодательные изменения для НКО в 2021 году

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели.

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности могут участвовать как частные, так и юридические лица.

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам-организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

А вот по уплате НДС для благотворителей льгота есть.

В силу пп. 12 п. 3 ст. 149 Налогового кодекса РФ безвозмездная передача товаров, работ, услуг, имущественных прав в рамках благотворительной деятельности освобождена от обложения НДС еще с 2016 года. Главное условие — надо, чтобы такая деятельность велась в соответствии с Федеральным законом №135-ФЗ и не касалась подакцизных товаров.

Чтобы можно было применить льготное налогообложение благотворительной помощи по НДС, необходимо соблюдать определенные условия. Как было сказано выше, главным из них является оказание благотворительной помощи только в определенных законодательством целях.

Законодательство для НКО в 2023 году: что поменялось и что важно знать

Весь предыдущий год некоммерческие организации регулярно сталкивались с новыми требованиями к работе: ответственность за дискредитацию использования вооруженных сил, обновление форм отчетов, правил размещения интернет-рекламы, обработки персональных данных, ужесточение запрета на пропаганду ЛГБТ, закон об иностранных агентах. Тем интереснее, чем встретил нас новый год.

Юрист фонда «Нужна помощь» Константин Воробьев разбирается, какие изменения в законодательстве повлияют на деятельность НКО в 2023 году.

Unsplash

Становятся проще требования к уставам

Внесены изменения в закон о некоммерческих организациях и закон об общественных объединениях. Поправки вступят в силу с 1 марта 2023 года.

- Важное событие — НКО смогут действовать на основании типового устава, который утвердит Минюст России.

- Это отличная новость для небольших организаций, поскольку это позволит им сэкономить ресурсы (больше не будет нужды тратить время и деньги на подготовку устава), быстрее пройти регистрацию и в дальнейшем не беспокоиться о соответствии устава обновляющемуся законодательству.

- В уставе некоммерческой организации теперь можно будет не отражать:

- сведения о филиалах и представительствах;

- порядок внесения изменений (дополнений) в устав;

- источники формирования имущества некоммерческой организации.

Общественным же объединениям можно будет не указывать:

- порядок внесения изменений (дополнений) в устав;

- источники формирования имущества общественного объединения,

- порядок ликвидации объединения, но при условии указания судьбы имущества, оставшегося в результате ликвидации.

Поправки исключают необходимость переписывать в устав положения, которые и так содержатся в законе и применяются по умолчанию.

Помимо этого, закрепили, что учредительным документом любой некоммерческой организации является только устав. Прежде, сохранялись положения о том, что в ассоциациях и союзах к таким документам также относится учредительный договор.

Возобновляются проверки некоммерческих организаций

- В 2023 году прекратил действие мораторий на проверки некоммерческих организаций Минюстом России и его территориальными управлениями.

- В конце прошлого года на сайте министерства юстиции был опубликован план проведения плановых проверок, где можно узнать когда и к кому проверяющий орган придет с визитом в этом году.

- На сайте информационной системы прокуратуры “Единый реестр проверок” также можно найти сведения и о других планируемых проверках организации.

- Еще одно нововведение — с 1 января 2023 года для организаций обязательно соблюдение досудебного порядка обжалования решений контрольного (проверяющего) органа.

- Так, если вы не согласны с решением территориального управления Минюста, то перед обращением в суд необходимо будет сперва направить жалобу в Минюст России.

- О том, какие ошибки чаще всего выявляет министерство юстиции и как их избежать, читайте в нашем материале.

- Появляются новые виды поддержки волонтеров и благотворительной деятельности

- С 1 января 2023 года изменения касаются и закона о благотворительной деятельности и волонтерстве.

- К целям благотворительной деятельности теперь также относятся:

- — содействие в оказании медицинской помощи в медицинских организациях;

- — содействие органам внутренних дел (полиции) и иным правоохранительным органам в охране общественного порядка.

- Напоминаем, чтобы стать благотворительной организацией, достаточно внести изменения в устав:

- в наименовании перед организационно-правовой формой должно быть слово “благотворительный”;

- цели деятельности должны быть ограничены исключительно благотворительными, которые перечислены в статье 2 закона;

- положения о высшем органе управления, в том числе его компетенция, должны полностью соответствовать требованиям статьи 10 закона;

- положения о деятельности, источниках имущества должны полностью соответствовать требованиям статей 10-17 закона.

После регистрации изменений в уставе такая некоммерческая организация будет являться благотворительной. Однако такая возможность есть лишь у фондов, общественных организаций (объединений) и учреждений.

- Кроме этого, НКО разрешили оплачивать волонтерам услуги связи — такие выплаты не будут облагаться НДФЛ.

- Также волонтерам (их семьям) будет выплачиваться компенсация за счет средств федерального бюджета, если причинен вред их жизни или здоровью при:

- 1) участии в ликвидации чрезвычайных ситуаций и их последствий, профилактике и тушении пожаров, проведении аварийно-спасательных работ, а также оказании помощи пострадавшим в результате стихийных бедствий, катастроф, социальных и иных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- 2) содействии в оказании гражданам, страдающим заболеваниями, представляющими опасность для окружающих, медицинской помощи;

- 3) участии в поиске лиц, пропавших без вести.

Появились новые правила уплаты налогов

- С 1 января 2023 года все организации обязаны применять особый порядок уплаты налогов, сборов, взносов, пеней, штрафов путем их перечисления в бюджет в виде единого налогового платежа.

- Смысл изменений — в возможности перечисления денежных средств в бюджет без детализации в разрезе налогов, которые подлежат уплате налогоплательщиком.

- Для этого организации должны перечислять денежные средства на единый налоговый счет в Казначействе, который автоматически открывается и ведется в отношении каждого лица, для исполнения общей обязанности по уплате налогов, сборов и иных выплат.

- В составе единого налогового платежа перечисляют практически все обязательные платежи и страховые взносы, за небольшим исключением (взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний; НДФЛ с выплат иностранцам, применяющим патент; госпошлин, по которым судом не выдан исполнительный документ).

- При этом деньги в счет уплаты какого-либо налога могут быть уплачены как единовременно, так и по частям, но самое важное — успеть внести платеж до наступления срока, установленного законом.

- Таким образом, весь процесс выглядит так: первым делом, налогоплательщик представляет в налоговую службу декларации (расчеты), уведомления об исчисленных суммах налогов, сборов (не позднее 25 числа месяца уплаты налога), затем нужно перечислить денежные средства в качестве единого налогового платежа (не позднее 28 числа), после чего налоговый орган уже распределит платеж в счет уплаты конкретных налогов и взносов, а также по запросу сообщит о признании обязанности налогоплательщика исполненной.

Меняется пониженный тариф страховых взносов

С 1 января 2023 года вступили в силу поправки в Налоговый кодекс, которые обновили подход к начислению и уплате страховых взносов в связи с объединением пенсионного фонда и фонда социального страхования.

Начинают действовать:

- единый тариф страховых взносов, который заменит взносы на обязательное пенсионное и медицинское страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством,

- предельная база для исчисления взносов (1 917 тысяч рублей на 2023 г.).

- Тариф по общему правилу составит 30% в рамках единой предельной базы и 15,1% сверх нее.

- При этом новая пониженная ставка в 7,6% будет распространяться на благотворительные организации, применяющие УСН.

- Льготу также смогут получить некоммерческие организации, применяющие УСН и фактически осуществляющие деятельность в перечисленных в законе областях:

- 1) социальное обслуживание граждан;

- 2) научные исследования и разработки;

- 3) образование,

- 4) здравоохранение;

- 5) культура и искусство (деятельность театров, библиотек, музеев и архивов);

- 6) массовый спорт.

- Однако есть условие — по итогам года, предшествующего году перехода организации на уплату страховых взносов по таким тарифам, не менее 70% суммы всех доходов организации за указанный период должны составлять в совокупности следующие виды доходов:

- 1) доходы в виде целевых поступлений на содержание организации и осуществление деятельности в предусмотренных областях;

- 2) доходы в виде грантов на осуществление уставной деятельности;

3) доход от перечисленных в законе видов коммерческой деятельности, в частности, научных исследований и разработок, образования, деятельности в области здравоохранения и т.д.

Важно обратить внимание, что взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний не включены в единый тариф и должны будут уплачиваться отдельно.

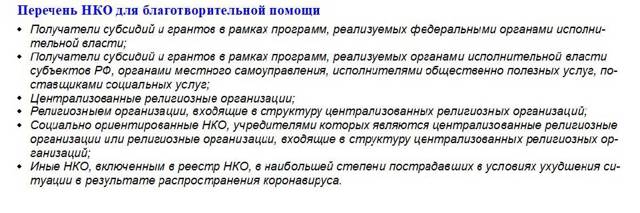

Юридическим лицам-благотворителям | Министерство экономического развития Российской Федерации

В соответствии с подпунктом 19.

6 пункта 1 статьи 265 главы 25 Налогового кодекса Российской Федерации (далее – НК РФ) налогоплательщики налога на прибыль организаций вправе признать расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного определенным категориям некоммерческих организаций (далее – НКО), в качестве внереализационных расходов. Реализация данного подпункта позволяет юридическим лицам сократить налогооблагаемую базу на величину пожертвования в пользу НКО в денежном выражении, не превышающую 1 процента выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Кто может воспользоваться указанной налоговой преференцией?

Налогоплательщики налога на прибыль организаций, в числе которых:

- российские организации;

- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства.

Кому можно пожертвовать, чтобы воспользоваться указанной налоговой преференцией?

Для того, чтобы воспользоваться данной налоговой преференцией необходимо в соответствующем налоговом периоде осуществить безвозмездную передачу имущества (включая денежные средства) следующим организациям:

- социально ориентированным некоммерческим организациям (далее – СОНКО), включенным в реестр СОНКО в соответствии с постановлением Правительства Российской Федерации от 30 июля 2021 г. №1290 «О реестре социально ориентированных некоммерческих организаций» (вместе с «Положением о порядке ведения реестра социально ориентированных некоммерческих организаций»);

- централизованным религиозным организациям, религиозным организациям, входящим в структуру централизованных религиозных организаций, СОНКО, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций (вне зависимости от нахождения таких организаций в вышеупомянутых реестрах).

Как узнать, что НКО состоит в указанном реестре?

Актуализированный реестр доступен на официальном сайте Минэкономразвития России по ссылке. Сведения актуальны на дату, указанную на сайте. Обновление реестра осуществляется по мере внесения изменений уполномоченными органами и организациями в указанный реестр, но не чаще одного раза в сутки.

Наличие организации в реестре СОНКО является подтвержденным основанием для выполнения требований, предусмотренных подпунктом 19.6 пункта 1 статьи 265 главы 25 НК РФ. Никакие дополнительные документы, подтверждающие факт включения НКО в реестр СОНКО, не требуются.

Что может быть передано в качестве пожертвования?

Пожертвование в целях подпункта 19.6 пункта 1 статьи 265 НК РФ должно быть сделано безвозмездно в форме передачи в собственность имущества, в том числе денежных средств.

В целях указанного положения НК РФ наделение правами владения, пользования и распоряжения любыми объектами права собственности, а также выполнение работ, предоставление услуг не рассматривается в качестве пожертвования.

При этом отмечаем, что безвозмездная передача товаров (выполнение работ, оказание услуг) и передача имущественных прав в рамках благотворительной деятельности в соответствии с Федеральным законом от 11 августа 1995 года № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» не подлежит налогообложению налогом на добавленную стоимость (т.е. освобождается от налогообложения) на территории Российской Федерации (пп.12 п.3 ст.149 НК РФ).

Как правильно оформить пожертвование?

НК РФ не устанавливает конкретный перечень документов, подтверждающих факт осуществления пожертвования, а значит, не ограничивает налогоплательщика в вопросе подтверждения правомерности учета соответствующих расходов (письмо Минфина России от 18 сентября 2020 года № 03-03-06/2/82006).

Пожертвованием признается дарение вещи или права в общеполезных целях (п. 1 ст. 582 ГК РФ). Соответственно, при осуществлении пожертвования заключается договор о пожертвовании (п. 2 ст. 421, ст.

582 ГК РФ), являющийся разновидностью договора дарения. В договор о пожертвовании необходимо включить его существенное условие — предмет.

При отсутствии предмета договор считается незаключенным и не порождает для его сторон никаких прав и обязанностей (п. 1 ст. 432, п. 1 ст. 582 ГК РФ).

Пожертвование движимого имущества должно быть подтверждено договором о пожертвовании, заключенным в письменной форме, если:

- жертвователем (благотворителем) является юридическое лицо и стоимость дара превышает три тысячи рублей;

- договор содержит обещание пожертвования в будущем.

В свою очередь, договор о пожертвовании недвижимого имущества подлежит государственной регистрации.

Отметим, что по договору о пожертвовании в случае нецелевого использования благотворительного пожертвования благотворитель (жертвователь) может его отменить (п. 5 ст. 582 ГК РФ), потребовав расторжения договора и возврата переданного пожертвования.

В дополнение к договору о пожертвовании необходимо заключить акт приема-передачи или иной документ, подтверждающий передачу жертвователем (благотворителем) имущества.

Как определить предмет договора о пожертвовании?

При формулировании условия о предмете необходимо указать, что имущество передается в собственность благополучателю безвозмездно. Кроме того, рекомендуем описать имущество таким образом, чтобы в дальнейшем у вас с благополучателем не возникло споров о том, то ли имущество пожертвовано. Для этого можно воспользоваться нормами о договорах купли-продажи, аренды, подряда и услуг.

Также в договоре пожертвования необходимо отражать балансовую и (или) оценочную стоимость имущества, и зафиксировать это в акте приема-передачи или ином документе, подтверждающем факт передачи имущества.

Какова процедура получения указанной налоговой преференции?

Пожертвование можно учесть в составе внереализационных расходов в налоговом учете в момент его осуществления, а затем включить в декларацию по налогу на прибыль за истекший отчетный или налоговый период. Отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и девять месяцев календарного года. Налоговым периодом по налогу на прибыль признается календарный год.

Организация-благотворитель вправе включить сумму пожертвований в состав расходов в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Налоговая база — это прибыль, полученная организацией за отчетный (налоговый) период. Она определяется нарастающим итогом с начала отчетного (налогового) периода. Налоговая база определяется отдельно для базовой ставки налога (20%) и для каждой пониженной ставки налога.

Декларация по налогу на прибыль в общем порядке представляется по итогам каждого отчетного и налогового периода (п. 1 ст. 289 НК РФ).

Налоговые декларации (налоговые расчеты) по итогам каждого отчетного периода предоставляются налогоплательщиками не позднее 28 календарных дней со дня его окончания, по итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом.

Временной промежуток, на который распространяется указанная налоговая преференция?

Положения настоящего подпункта распространяются на правоотношения, возникшие с 1 января 2020 года.