Оформление квартиры купленной с использованием материнского капитала 2023

Одним из вариантов распоряжения средствами материнского (семейного) капитала является улучшение жилищных условий. Это значит, что семья с детьми может израсходовать средства сертификата на покупку жилья. Сделка оформляется договором купли-продажи квартиры с материнским капиталом. Расскажем, как его оформить c образцом 2023 года.

Особенности заключения договора

Все действия, связанные с получением и использованием материнского капитала, регулируются Федеральным законом от 29.12.2006 № 256-ФЗ. Ранее сертификат выдавался в случае рождения (усыновления) второго и последующего малыша, с 2020 года государственную поддержку стали оказывать и при появлении в семье первенца.

Улучшение условий проживания стало самым востребованным направлением использования средств материнского капитала. В случае приобретения жилья заключается соответствующий договор купли-продажи, где указывается, что часть средств будут с «материнским» сертификатом.

Закон позволяет купить жилье семье с использованием мер государственной поддержки как в новостройке, так и на вторичном рынке. Обязательным условием является пригодность объекта для проживания и соответствие санитарным нормам.

За средства материнского капитала можно купить не только квартиру, но и частный дом. Но средствами сертификата можно покрыть только стоимость самого дома. Земельный участок под правило распоряжения не попадает.

Сумма материнского капитала не покрывает стоимость квартиры, поэтому основную долю покупатель оплачивает самостоятельно или с привлечением заемных средств. После регистрации договора сделки в Росреестре покупатель сообщает в орган ПФР для перечисления денежных средств. При осуществлении полного расчета с продавцом сделка считается завершенной.

Порядок распоряжения средствами материнского капитала обязывает покупателя выделить в приобретенной квартире доли каждому члену семьи: супругам и детям. На это законом отводится 6 месяцев от даты заключения договора купли-продажи.

Какие потребуются документы?

При оформлении договора купли-продажи квартиры с привлечением средств маткапитала от продавца потребуются следующие документы:

- паспорта собственников квартиры (если их несколько);

- выписка из ЕГРН, подтверждающая регистрацию права собственности в отношении продаваемого жилья;

- документ, устанавливающий право на квартиру (договор купли-продажи, долевого участия в строительстве, дарения и т.д.);

- технический паспорт;

- нотариальное согласие супруга на проведение сделки, если квартира является совместной собственностью (приобретена в браке);

- справки о зарегистрированных жильцах, отсутствии задолженности по коммунальным услугам;

- справку из банка с реквизитами счета, куда будут перечислены средства материнского капитала в счет расчетов за приобретение квартиры.

Покупатель предоставляет следующие документы:

- паспорта родителей и детей старше 14 лет;

- свидетельства о рождении или усыновлении детей;

- свидетельство о заключении брака;

- сертификат на материнский (семейный) капитал.

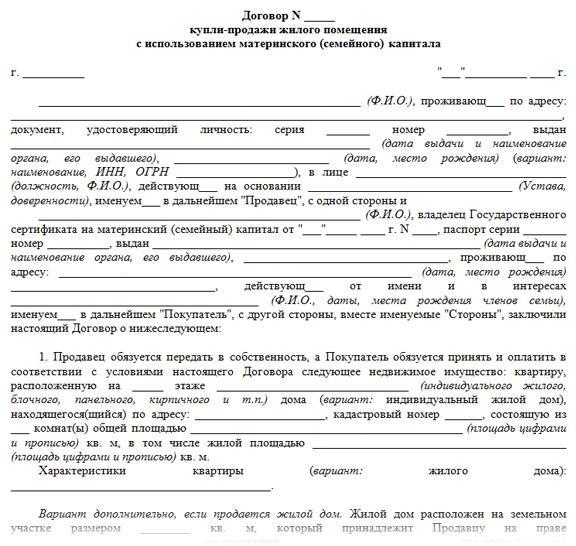

Содержание договора

Договор не имеет строгой формы, но составляется с учетом требований гражданского законодательства. При привлечении средств материнского капитала следует учитывать наличие следующих реквизитов:

- Наименование документа, дата и место его составления.

- Сведения о сторонах сделки, включая ФИО продавца и покупателя, их паспортные данные, адреса регистрации.

Со стороны покупателя может выступать один из супругов, но после регистрации сделки ему потребуется выделить в приобретенной квартире доли второму супругу и каждому ребенку в семье. Наиболее удобным вариантом считается когда в договоре указываются сразу все члены семьи с их долями в жилом помещении.

- Предметом договора является квартира. Необходимо описать ее характеристики: адрес нахождения, кадастровый номер, площадь. Указать реквизиты правоустанавливающего документа и выписки из ЕГРН, подтверждающей право продавца на реализуемое имущество.

- Стоимость квартиры и порядок расчетов являются обязательным пунктом договора. При этом указывается полная стоимость квартиры, затем часть, которая будет оплачена средствами сертификата и оставшаяся за счет собственных или заемных средств.

- Права и обязанности сторон стандартные. Обязанности заключаются в передаче и принятии жилого помещения.

- Пункт о государственной регистрации перехода права собственности. Здесь можно указать, что после этого объект будет передан покупателю по акту приема-передачи. Он станет приложением к договору.

- Иные положения, например, порядок разрешения споров, количество подписанных экземпляров, действия в случае возникновения форс-мажорных ситуаций и т.д.

- Реквизиты сторон и подписи с расшифровкой.

Как правильно заполнить?

Договор сделки с использованием средств материнского капитала имеет простую письменную форму. В ряде ситуаций законодательство обязывает заверение нотариусом, но в большинстве случаев оно остается на усмотрение сторон.

В пункте цены договора и порядка расчетов указывается, что одной из частей платежа будут являться средства материнского капитала. Цифрами и прописью должны указываться: полная стоимость жилого помещения, часть за счет сертификата и часть собственных или заемных средств покупателя.

Денежные средства в размере материнского капитала перечисляются Пенсионным фондом на счет продавца в форме безналичного расчета. Это должно быть отражено в договоре и прописаны реквизиты банковского счета, куда будет направлен платеж.

Бланк договора купли-продажи квартиры с материнским капиталом

- Ниже можно скачать бланк договора, который можно заполнить исходя из своей ситуации.

- Скачать бланк договора купли-продажи квартиры с материнским капиталом

Что писать про выделение долей?

Жилое помещение, приобретаемое со средствами сертификата, должно оформляться в общую собственность всех членов семьи (родителей и детей). Поэтому целесообразно сразу прописать это в договоре купли-продажи. Законодательство не содержит строгого указания на размер долей, поэтому они определяются покупателями самостоятельно.

Если участниками сделки являются сразу все члены семьи, то они должны быть перечислены в качестве покупателей. Затем в пункте договора можно указать размер доли каждого. Тогда отдельного соглашения составлять не потребуется. Требования законодательства будут выполнены.

В случае, когда покупателем является только один из родителей (или только родители) для перечисления денежных средств ПФР затребует от них письменное обязательство о том, что в отведенный законом срок (6 месяцев) доли будут выделены. Это документ, который заверяется нотариусом.

Как выделить доли детям в квартире, купленной на материнский капитал?

Образец ДКП квартиры с материнским капиталом 2023 года

При покупке жилого объекта только родителями можно воспользоваться следующим образцом:

Скачать образец договора купли-продажи квартиры с материнским капиталом

Образец с выделением доли

Более удобным и правильным является выделение долей всем членам семьи прямо в договоре. Тогда перечисляются родители, дети и их доли в жилом имуществе.

Скачать образец договора купли-продажи квартиры с маткапиталом и выделением всем долей

Детская доля. Как потратить маткапитал на покупку жилья — ТАСС

Разговор о материнском капитале в российских семьях часто неразрывно связан с жилищным вопросом. По данным Пенсионного фонда, 85% получателей субсидии направляют ее именно на улучшение жилищных условий.

Несмотря на то что процесс выдачи сертификата на маткапитал стал проще, вопрос, как правильно использовать полученные деньги, актуален и сегодня.

Можно ли построить частный дом вместо покупки квартиры? И что делать, если семья взяла ипотеку?

Отвечаем на самые распространенные вопросы о сделках с жильем и маткапиталом.

Да, но есть нюансы. По закону средства материнского капитала можно направить на улучшение жилищных условий. При этом у семьи есть выбор: купить квартиру (как в новостройке, так и на вторичном рынке) или частный дом (можно приобрести готовый дом, а также потратить маткапитал на его строительство или реконструкцию).

Средства маткапитала можно использовать в качестве вступительного взноса в жилищный кооператив.

https://www.youtube.com/watch?v=CyJ9E61u0GM\u0026pp=ygWHAdCe0YTQvtGA0LzQu9C10L3QuNC1INC60LLQsNGA0YLQuNGA0Ysg0LrRg9C_0LvQtdC90L3QvtC5INGBINC40YHQv9C-0LvRjNC30L7QstCw0L3QuNC10Lwg0LzQsNGC0LXRgNC40L3RgdC60L7Qs9C-INC60LDQv9C40YLQsNC70LAgMjAyMw%3D%3D

Также можно приобрести долю в праве собственности. Но только при условии, что после сделки вся квартира перейдет в вашу собственность.

Если вы решили купить квартиру в новостройке, то средства маткапитала можно направить и на счет эскроу. Это специальный счет, который должен обезопасить дольщика при покупке строящегося жилья. В этом случае застройщик получает деньги дольщика не сразу, в момент заключения сделки, а только после ввода дома в эксплуатацию.

Обязательное требование к использованию маткапитала — жилье должно быть расположено в России и соответствовать всем санитарно-эпидемиологическим нормам. Не получится купить квартиру в ветхом или аварийном доме. Органы опеки и попечительства строго отслеживают состояние приобретаемого жилья. Не получится направить маткапитал и на ремонт жилья.

Также нельзя потратить средства маткапитала на покупку нежилых помещений, к которым сегодня относятся и апартаменты. Поэтому внимательно ознакомьтесь с документами на приобретаемую недвижимость. Информацию о назначении и виде объекта можно найти в выписке из Единого государственного реестра недвижимости (ЕГРН).

Нужно помнить, что купить квартиру с использованием маткапитала можно, когда ребенку исполнится три года. Исключение — если субсидия идет на покрытие части долга по ипотечному кредиту. В этом случае нет ограничения по возрасту ребенка.

Самый главный документ — сертификат на материнский капитал. Сегодня он оформляется в беззаявительном порядке. О готовности сертификата можно узнать в личном кабинете матери на портале госуслуг.

Помните, что использовать маткапитал можно только после подписания договора купли-продажи. Получается, что часть средств за жилье продавец получит с задержкой, о чем его стоит предупредить заранее.

При оформлении сделки в договоре купли-продажи жилья следует прописать, что часть суммы будет выплачена за счет средств маткапитала, и указать банковские реквизиты продавца. Также нужно приложить документы, подтверждающие право покупателя на использование материнского капитала, то есть сертификат.

После регистрации сделки владелец сертификата должен подать заявление о распоряжении средствами материнского капитала для покупки жилья. Сделать это можно через портал госуслуг или на сайте Пенсионного фонда России (ПФР).

При электронной подаче заявления через портал госуслуг в течение одного-двух дней в личный кабинет поступит приглашение принести все указанные документы в местное отделение ПФР. Не забудьте паспорт и СНИЛС.

Список документов, которые юристы рекомендуют приложить к заявлению в ПФР:

- свидетельство о браке, если сделка заключается от имени супруга;

- копия договора купли-продажи жилого помещения;

- актуальная выписка из Единого государственного реестра недвижимости, которая подтверждает, что на покупателя (владельца сертификата на маткапитал) перешло право собственности на жилое помещение;

- справка продавца жилья о размере неуплаченной суммы по договору купли-продажи. Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;

- нотариально оформленное заявление об обязательстве выделить долю в праве на жилое помещение ребенку после покупки жилья.

При покупке жилья в строящейся новостройке вместо копии договора купли-продажи и выписки из ЕГРН подается копия договора долевого участия в строительстве.

Если вы планируете внести маткапитал в качестве вступительного взноса в жилищный кооператив, то нужно предоставить:

- выписку из реестра членов кооператива, которая подтвердит членство в кооперативе владельца сертификата;

- справку о внесенной и оставшейся неуплаченной суммах паевого взноса;

- копию устава кооператива.

Такая возможность тоже есть. Материнский капитал можно направить как на выплату части первоначального взноса по ипотеке, так и на погашение уже действующего кредита.

Сегодня для этой цели достаточно обратиться в банк, в котором одновременно будет оформлен кредит и подано заявление на погашение части долга или уплату первоначального взноса с помощью ипотеки.

https://www.youtube.com/watch?v=CyJ9E61u0GM\u0026pp=YAHIAQE%3D

Также с 2021 года средства маткапитала можно использовать на первоначальный взнос по сельской ипотеке и на погашение военной ипотеки.

Однако рефинансировать ипотеку с маткапиталом сегодня практически нет возможности. Для решения этой проблемы в Госдуме рассматривается законопроект, который должен помочь семьям, которые вложили маткапитал в погашение части ипотеки.

Нет, не обязательно. Построить дом можно и самостоятельно, и с привлечением строительной организации. При этом дом может находиться как на земле под индивидуальное жилищное строительство, так и на садовом участке. Подать заявление можно также на портале госуслуг или в местном отделении ПФР.

Если решите привлечь строительную компанию, то вам понадобится разрешение на строительство или уведомление о планируемых строительстве или реконструкции объекта ИЖС, а также выписка из Единого государственного реестра недвижимости о праве собственности, постоянного пользования или аренды земельного участка, на котором будет построен или реконструирован дом.

Однако, если вы решили строить или реконструировать дом самостоятельно, получить всю сумму материнского капитала сразу не получится. Первую часть (до 50%) государство выплатит после подачи заявления, к которому будут прикреплены:

- выписка из ЕГРН о праве собственности, постоянного пользования или аренды земельного участка, на котором будет построен или реконструирован дом;

- разрешение на строительство;

- выписка из ЕГРН о праве собственности на дом (при реконструкции);

- а также реквизиты владельца сертификата.

Оставшуюся часть выплаты можно получить через шесть месяцев, предоставив документ, подтверждающий работы по строительству или реконструкции, и банковские реквизиты владельца сертификата.

Плюс сейчас Минтруд предлагает упростить выплату компенсаций затрат на строительство жилого дома. Согласно проекту постановления ведомства, будет достаточно предоставить только выписку из Росреестра в Пенсионный фонд после окончания строительства, которая подтвердит собственность на дом.

После заключения сделки необходимо выделить доли собственности на всех членов семьи: супругов и детей. Есть два наиболее часто встречающихся способа разделения долей: в расчетах исходить из общего размера квартиры или из размера маткапитала.

Для семьи из четырех человек (два супруга и два ребенка) в первом случае доля собственности составит 1/4. А во втором случае сумму выплаченного маткапитала нужно разделить на площадь квартиры и на четырех членов семьи. Полученное число прописать дробью — это и будет доля собственности каждого члена семьи.

В целом в законе не установлен минимальный размер доли на члена семьи. Эксперты в сфере недвижимости советуют рассчитывать долю размером не меньше внесенной части маткапитала на члена семьи.

Однако в то же время напоминают, что по Жилищному кодексу минимальная норма площади на человека составляет от 10 до 18 кв. м в зависимости от региона.

Если есть возможность, эксперты советуют устанавливать долю собственности, учитывая эти расчеты.

Если вы направили материнский капитал на погашение ипотеки, необходимо оформить нотариальное обязательство, что доли детям будут выделены после погашения кредита. После снятия обременения у вас будет шесть месяцев, чтобы выполнить это обязательство.

Есть возможность выделить доли и до погашения кредита. В этом случае нужно получить согласие банка и разрешение органов опеки и попечительства на залог детских долей.

Также нужно помнить, что число членов семьи рассчитывается на момент исполнения обязательств. Если состав семьи за время погашения кредита изменился, то расчет ведется по новому числу членов семьи. Например, родился третий ребенок, тогда доли нужно выделить не четырем, а пяти членам семьи.

Соглашение о выделении долей составляется у нотариуса. Подписать его должны будут все члены семьи. По закону за оформление документа у нотариуса нужно заплатить 0,5% от стоимости договора по приобретению недвижимости, при этом сумма составит не менее 300 рублей и не более 20 тыс. рублей.

https://www.youtube.com/watch?v=w-AjqDScRn0\u0026pp=ygWHAdCe0YTQvtGA0LzQu9C10L3QuNC1INC60LLQsNGA0YLQuNGA0Ysg0LrRg9C_0LvQtdC90L3QvtC5INGBINC40YHQv9C-0LvRjNC30L7QstCw0L3QuNC10Lwg0LzQsNGC0LXRgNC40L3RgdC60L7Qs9C-INC60LDQv9C40YLQsNC70LAgMjAyMw%3D%3D

Затем соглашение подается в многофункциональный центр (МФЦ) и подлежит регистрации в Росреестре. Для этого понадобятся:

- паспорт владельца сертификата и супруга;

- свидетельства о рождении ребенка или детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- документ, подтверждающий право собственности;

- чеки об уплате госпошлины. Размер госпошлины составляет 2 тыс. рублей на семью. Сумму нужно разделить на число будущих собственников жилья и оплатить отдельными квитанциями.

Да, но нужно учесть несколько нюансов. Чтобы продать квартиру, купленную с использованием маткапитала, нужно обязательно получить разрешение органов опеки и попечительства и всех членов семьи. Обычно органы опеки выдают такое разрешение, если родители обязуются приобрести равноценное жилье. Также вы не должны уменьшить размер выделенных детских долей в новой квартире.

В договоре купли-продажи в этом случае указывается несколько собственников: родители и дети. Обязательно предупредите покупателя, что ранее жилье приобреталось с использованием маткапитала.

Кроме того, юристы в сфере недвижимости настоятельно рекомендуют покупателям самостоятельно спрашивать продавцов жилья об использовании маткапитала и просить официально подтвердить эту информацию.

Алина Савицкая

Продажа квартиры «под маткапиталом»: миссия выполнима?

Не так давно я писал о сложностях, с которыми сталкивается каждый, кто вкладывает материнский капитал в жилье и намеревается затем его продать (см. мои предыдущие записи здесь и здесь).

Сегодня органы опеки дали свое одобрение на отчуждение детских долей в моей однокомнатной квартире, в которую был вложен маткапитал, а значит, я уже могу подвести некоторые итоги своего опыта и сделать ряд выводов, которые, уверен, будут интересны и полезны тем, кто столкнется с этими проблемами в будущем.

Существующее регулирование вряд ли назовешь удобным с точки зрения соблюдения законных интересов собственников жилья. Лично я столкнулся с тем, что быстро продать квартиру, в которую вложен маткапитал, не получится.

Первое препятствие, с которым столкнулись мы, — это необходимость погашать ипотеку в продаваемом жилье со снятием залогового обременения либо получать согласие залогодержателя (банка) на наделение долями новых собственников.

И первый, и второй вариант занимают достаточно времени (до одного месяца).

После преодолевания «залогового» препятствия настала очередь выдела долей супруге и всем родившимся на момент вложения маткапитала детям.

При этом можно с уверенностью сказать, что обойти публично-правовые требования о предварительном выделе долей в квартире, купленной с помощью маткапитала, становится все сложнее, и практически невозможно, если ваш покупатель привлекает кредитные средства банков.

Банки теперь подстраховываются, и, если перед ними продавец, который потенциально может иметь двух и более детей, они запрашивают доказательства того, что в квартиру не были вложены средства маткапитала.

И это несмотря на то, что органы прокуратуры и суды, судя по всему, смотрят на проблему с пониманием и при проверке законности продажи квартиры берут в учет все обстоятельства, в том числе не были ли впоследствии наделены долями дети в другой квартире. Главное, чтобы имущественные права детей не были ущемлены, т.е.

чтобы стоимость долей была не меньше, чем положено при наделении в «материнской» квартире. (Важно! Этот вывод основан лишь на моей консультации в прокуратуре Новомосковского округа Москвы, в других регионах практика может быть иной.

Впрочем, как показывают комментарии Ирины Уколовой в предыдущей моей записи, в других регионах контролирующие органы относятся к этому тоже лояльно.)Тем не менее совершенно точно можно утверждать, что органы ПФР такую практику считают незаконной и относятся к ней резко негативно.

В одном из территориальных подразделений ПФР мне сказали, что недавно были выпущены свежие разъяснения на этот счет. Вопрос о том, обращаются ли органы ПФР или органы опеки с исками о признании недействительными сделок по продаже квартир, в которых доли не были выделены, остается открытым.

В прокуратуре мне сказали, что ни те ни другие контролем и оспариванием токсичных сделок в этой сфере не занимаются, пробел отсутствия госконтроля восполняет прокуратура периодическими проверками получателей маткапитала.

https://www.youtube.com/watch?v=w-AjqDScRn0\u0026pp=YAHIAQE%3D

Что касается временных затрат, то этап наделения долями можно провести достаточно оперативно.

В нашем случае, поскольку нотариус полностью сопровождала весь процесс, запись в Росреестре появилась уже на следующий день после подписания соглашения о разделе долей, что позволило нам оперативно подать документы на согласование и в органы опеки.

Минус в том, что это дополнительные затраты для семьи, без которых в любом случае не обойтись (я в итоге потратил вместе с оплатой выписок из ЕГРН порядка 13 тыс. руб.).

Следующий и, пожалуй, самый непредсказуемый этап в продаже — это получение согласия в органах опеки. Из-за того, что отсутствует четкий регламент оказания этой услуги, практика сильно разнится и, как это происходит в каждом конкретном регионе, предсказать сложно.

Дополнительным минусом является то, что в процессе такого согласования собственник вынужден предоставлять массу документов по замещающей сделке, под которой подразумевается, как правило, покупка детям нового жилья. И хотя схема с выделом денег от продажи «детских» долей на специальный счет и параллельным наделением долями в уже приобретенном жилье может сработать (см.

комментарий Владимира Покутнего в моем блоге), сложно сказать, сработает ли она в вашем конкретном регионе.

Столкнулись мы со сложностями и при подборе замещающего жилья. Продавцы первички, они же застройщики, нехотя берутся за таких покупателей, как мы, мотивируя это тем, что практика органов опеки слабо предсказуемая.

По результатам общения с дюжиной менеджеров застройщиков я понял, что значение для положительного принятия решения органами опеки могут иметь доступность образовательных услуг, транспортная инфраструктура, где-то даже рассказывали о том, что опеке не понравился этаж и на этом основании был отказ (хотя мне кажется, скорее всего, были еще какие-то причины, слишком сюрреалистично выглядит такая практика). В качестве дополнительного препятствия назову то, что без предварительного бронирования и внесения определенной суммы застройщики этим вряд ли будут заниматься по причинам, указанным выше, — они слишком ценят время своих сотрудников, чтобы заставлять их готовить кипу документов со слабо предсказуемым результатом. При этом в случае отказа от опеки вы наверняка эти деньги потеряете, да и в случае согласия могут возникнуть проблемы — ведь, как правило, сроки бронирования не превышают пары недель, а сроки согласования органами опеки, как правило, выше.

Что касается вторички, то здесь также необходимо подготовить массу документов для опеки, включая отчет оценщика, и это наверняка ляжет на плечи покупателя.

При согласовании в нашем случае не сыграло роли то, что общая и жилая площадь квартиры, приобретаемой взамен продаваемых детских долей, отличалась в меньшую сторону, т.е. она может быть меньше, чем в «материнской» квартире (правда, и число собственников было меньше, и доли детей увеличились). Важно, чтобы стоимость долей была не меньше.

Также, думаю, имеет значение количество «метров» на одного члена семьи. В нашем случае мы приобретаем квартиру 39 кв. м на троих вместо 42 кв. м на четверых. Также не имеет значения, имеется ли приобретаемая квартира де-юре на момент покупки, так как опека часто согласует ДДУ взамен продажи долей в уже имеющейся квартире.

В нашем случае сроки сдачи дома по приобретаемой взамен квартире — апрель 2020 г.

А вот территориальное расположение может сыграть роль. Опять же законность практики не оцениваю, но нам в процессе согласования намекали на то, что вероятность согласования приобретения жилья в своем регионе гораздо выше.

В нашем конкретном случае вместо долей в квартире, расположенной в поселке Коммунарка Новомосковского округа мы приобрели объект по договору ДДУ в районе Остафьево того же округа.

В общем, оцениваются права несовершеннолетних собственников отнюдь не только с точки зрения стоимости отчуждаемых долей.

Согласование происходит по двум разным схемам: с последующим приобретением замещающего жилья или с одновременным. Как сказали мне, если речь идет о приобретении жилья в том же регионе, как правило, согласование происходит при условии одновременного приобретения, мне выдадут именно такой тип согласия.

https://www.youtube.com/watch?v=D57DyOthMh0\u0026pp=ygWHAdCe0YTQvtGA0LzQu9C10L3QuNC1INC60LLQsNGA0YLQuNGA0Ysg0LrRg9C_0LvQtdC90L3QvtC5INGBINC40YHQv9C-0LvRjNC30L7QstCw0L3QuNC10Lwg0LzQsNGC0LXRgNC40L3RgdC60L7Qs9C-INC60LDQv9C40YLQsNC70LAgMjAyMw%3D%3D

Сроки согласования продажи органами опеки неоднородные. Слышал о трех неделях, кому-то согласовывали и дольше. В моем случае согласовали менее чем за две недели.

Может, кто-то меня поправит, но насколько я понял, это все зависит от того, что заседания соответствующей комиссии проводятся раз в неделю, подозреваю, что срок зависит от количества заявок на рассмотрении и того, сколько из них могут обработать за одно заседание.

Наконец, на заключительном этапе нам предстоит подавать все документы с согласием органов опеки в Росреестр. Продавцы здесь столкнутся с необходимостью несения дополнительных трат в связи с обязательной нотариальной формой сделки. В нашем случае они составят порядка 26 тыс. рублей (обновлю информацию после оформления).

Отдельный вопрос — риски покупателей вторички, ведь им может попасться объект, в который был вложен маткапитал, а «детские» доли не выделены. Это может потенциально являться основанием для признания сделки недействительной, и примеры таких судебных решений я приводил в первой своей записи. Судя по м, практика это распространена во многих регионах.

Вместо того, чтобы решать проблему путем привлечения к ответственности недобросовестных продавцов, госорганы нередко разворачивают сделки на основании ст. 168 ГК РФ, и при этом нередко страдают интересы добросовестных приобретателей, ведь в Росреестре нет записей о таких «детских» обременениях.

Защититься от рисков здесь возможно лишь путем запрашивания информации у потенциального продавца об оплате объекта при приобретении (не знаю, правда, как это возможно в случае, когда он сам приобрел квартиру не первичным способом, ведь, как показывает практика, в случае обнаружения «токсичного продавца» на любом из звеньев цепочки продаж разворачиваются все сделки, так что проверить только непосредственного продавца бывает недостаточно, а документов по оплате у предыдущего продавца в таком случае вряд ли сыщешь). Остается закладывать риски в цену сделки либо страховать титул, если это возможно. Так или иначе, с точки зрения экономического анализа такая ситуация ведет однозначно к повышению трансакционных издержек сторон, а значит, к повышению затрат на приобретение, а значит, такое регулирование нельзя признать эффективным.

Таким образом, действующее российское законодательство создает много дополнительных проблем семьям, использовавшим маткапитал при оплате жилья, и создает много рисков для приобретателей жилья во вторичном сегменте.

Вместе с тем решить эти проблемы не так сложно — достаточно было бы, например, разрешить переносить обязательство о выделе долей на вновь приобретаемое жилье (с определением параметров, которым эти доли и жилье должны соответствовать), а также разработать инструментарий для органов Росреестра наподобие записей об обременении для объектов, в которые вложен маткапитал.

Так ЕГРН станет более достоверным, и гражданский оборот — более безопасным для приобретателей жилья. Надеюсь, наш законодатель это наконец поймет и изменит ситуацию в лучшую сторону.

Как использовать маткапитал на строительство дома в 2023 году

© Клео.Ру

Строительство своего дома – занятие не из дешевых. Не каждый россиянин может позволить себе это, и многие решаются брать кредит. К счастью, существуют способы уменьшить кредитную нагрузку с помощью программ субсидирования. Предлагаем узнать, как использовать маткапитал на строительство дома в 2023 году.

Как воспользоваться государственной субсидией

Одним из наиболее используемых способов применения программы маткапитала является приобретение собственной жилплощади или улучшение уже имеющихся условий проживания. Господдержку используют в качестве первого взноса по ипотеке. Но средствами, полагающимися родителям ребенка, можно также частично оплатить строительство дома.

Претенденты на получение государственной помощи могут потратить деньги на постройку или расширение загородного дома. При этом строительство разрешено как своими силами, так и через подрядные организации. Главное, соблюдать ряд условий:

Родителям ребенка необходимо иметь на руках разрешение на постройку жилья. Средства направляются исключительно на строительство объекта для постоянного проживания. Возведение коммерческой недвижимости маткапиталом не покрывается. Владельцы материнского капитала должны иметь право собственности на землю, на которой будет происходить строительство.

Участок, выделенный под строительство, относится к категории ИЖС, а жилье соответствует требованиям ИЖС: до 3 этажей, не более 20 м в высоту, одноквартирное, обязательное наличие фундамента, основные конструкции должны быть в рабочем состоянии, подключение к канализации, воде и электричеству.

Если средства господдержки используются для реконструкции, то обязательно выполнение условий по дате строительства. Дом должен быть в праве собственности не ранее 2007 года, после вступления в силу закона о начислении маткапитала. Воспользоваться деньгами по материнскому капиталу можно не сразу после рождения ребенка, а только спустя 3 года.

Однако есть исключения: если строительство происходит за счет кредитных средств. В таком случае родители ребенка могут распоряжаться маткапиталом в любое время после получения сертификата.

https://www.youtube.com/watch?v=D57DyOthMh0\u0026pp=YAHIAQE%3D

Как сообщают юристы, в некоторых случаях Пенсионный фонд РФ может перечислить деньги на стадии строительства, даже если не все условия будут соблюдены. Однако позднее, если выяснится, что средства были потрачены на другие цели или здание возведено с нарушениями, ПФ РФ потребует вернуть предоставленную сумму.

В 2022 году сумма маткапитала при рождении первого ребенка составила 524,5 тысячи рублей. Размер помощи на второго ребенка – 693,1 тысячи рублей, если семья не получала деньги за первенца. В противном случае родителям полагается выплата разницы (168,6 тысяч рублей).

В 2023 году правительство анонсировало проведение индексации. Обещанное повышение составит 12,4%. Таким образом размер выплат на первенца составит 589,5 тысяч рублей и 779 тысяч рублей на второго ребенка, разница – 189,5 тысяч рублей.

Как получить материнский капитал на строительство

Юристы утверждают, что в 2023 году порядок получения маткапитала на строительство дома не изменится. Для этого необходимо выполнить ряд действий:

Приобрести участок, предназначенный для жилищного строительства или садовых целей, перевести его в собственность. Создать или заказать проект дома с учетом всех актуальных требований. Если нет возможности строить жилье своими силами, найти подрядчика.

Уведомить органы местной власти о планах начать строительные работы и получить разрешение. Для построек общей площадью до 500 кв. м требуется только уведомление, а для более крупных зданий необходим проект.

Получив документальное согласие на выполнение строительных работ, следует обратиться в Пенсионный фонд РФ за сертификатом на маткапитал. Начиная с 2020 года, он оформляется в автоматическом режиме. Получить документ можно в личном кабинете портала «Госуслуги».

Направить в ПФ РФ заявление об использовании средств госпомощи и комплект необходимых документов. Это можно сделать в ближайшем отделении Пенсионного фонда лично или онлайн на сайте организации или через «Госуслуги». Заявку могут рассматривать в течение 10 рабочих дней.

Некоторые россияне предпочитают не дожидаться достижения ребенком трехлетнего возраста, а сразу начинают процесс строительства.

Когда же наступает возможность получить госпомощь, семья может рассчитывать на компенсацию затрат в размере материнского капитала.

После возведения постройки владельцы регистрируют ее по упрощенной схеме, а получив право собственности, обращаются в ПФ РФ для компенсации затрат.

Какие документы нужно подавать

В зависимости от того, как семья планирует строить дом – самостоятельно или через подрядчика, набор документов будет незначительно отличаться. Рассмотрим оба случая, как использовать маткапитал на строительство дома в 2023 году.

Если претенденты на получение материнского капитала на возведение дома решили делать это своими руками, то получение средств выполняется в два этапа.

Первый этап . Необходимо собрать и подать в ПФ РФ следующие документы:

заявление об использовании маткапитала на строительство дома; паспорта обоих супругов; копии документов, которые подтверждают право собственности на земельный участок; уведомление или разрешение на строительство от местных органов власти; реквизиты счета, на которые необходимо перевести деньги.

Второй этап . Через полгода после перевода первой выплаты можно получить вторую половину суммы. Для этого необходимо снова обратиться в ПФ, предварительно собрав такие документы:

подтверждение проведения строительных работ (выдает отдел архитектуры местной администрации); реквизиты счета, на которые необходимо перевести деньги. Через подрядчика

В случае, когда за работу берется подрядная организация, можно получить сразу всю сумму по маткапиталу. Для этого владелица сертификата или супруг подают в Пенсионный фонд те же документы, что и для самостоятельного строительства, а также копию договора с подрядной организацией. В случае положительного результата проведения проверки сотрудники фонда переведут средства на счет подрядчика.

https://www.youtube.com/watch?v=L5-xjXsFxTI\u0026pp=ygWHAdCe0YTQvtGA0LzQu9C10L3QuNC1INC60LLQsNGA0YLQuNGA0Ysg0LrRg9C_0LvQtdC90L3QvtC5INGBINC40YHQv9C-0LvRjNC30L7QstCw0L3QuNC10Lwg0LzQsNGC0LXRgNC40L3RgdC60L7Qs9C-INC60LDQv9C40YLQsNC70LAgMjAyMw%3D%3D

Отдельного упоминания заслуживает строительство за счет кредитных средств. Родители могут использовать маткапитал до достижения ребенком трехлетнего возраста. Господдержка в таком случае покрывает первый взнос.

Сначала родители берут справку в ПФ РФ, в которой указана сумма маткапитала. С этим документом уже можно идти в банк и оформлять ипотеку. Получив на руки кредитный договор, заемщик снова обращается в Пенсионный фонд с заявлением об использовании маткапитала на погашение ипотеки.

Помимо этого в ПФ РФ необходимо предоставить:

кредитный договор; уведомление или разрешение на строительство от местных органов власти; справку из банка о перечислении кредитных средств. В течение 10 дней сотрудники фонда проверят предоставленную информацию. В случае одобрения заявки ПФ переведет необходимую сумму на счет банка.

Дополнительная информация о материнском капитале

Тратить деньги по маткапиталу можно не только на строительство нового жилья, но и на покупку готового дома или расширение уже имеющегося. Государственной субсидией нельзя оплатить приобретение земельного участка. Согласно действующему законодательству, это не считается улучшением жилищных условий.

Участок необходимо приобрести за собственные деньги. Ведение строительных и реконструкционных работ за счет средств материнского капитала разрешается и на участках для ИЖС, и садовых участках. В обоих случаях допускается участие подрядных организаций. За счет маткапитала нельзя выполнять ремонт.

В текущей трактовке «улучшение жилищных условий» подразумевает только расширение жилплощади. Это относится и к реконструкции – в конечном итоге количество квадратных метров должно увеличиться. Получатель материнского капитала может потратить полученные деньги на строительство только в пределах страны.

Это предусмотрено законом.

Стоит ли покупать недвижимость в 2023 году

Возведение жилья – очень дорогостоящее занятие. Зная, как использовать маткапитал на строительство дома в 2023 году, можно существенно уменьшить финансовую нагрузку.

Как купить дом за материнский капитал: можно ли, как проходит сделка

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Специалист Бробанк.ру рассказывает, как купить дом за материнский капитал за весь его номинал, с добавлением собственных средств, с привлечением кредита или ипотеки. И самое важное — каким требованиям должен соответствовать объект.

Можно ли купить дом на материнский капитал

Самое главное — да, вы можете купить и даже построить дом с привлечением средств материнского капитала. Одна из предусмотренных законом трат — покупка жилой недвижимости, которая оформляется в собственность всей семьи. И если это дом, которому присвоен статус жилого, его можно приобрести за государственные деньги (или добавив к ним свои).

Пенсионный фонд, который регулирует все вопросы, связанные с маткапиталом, указывает, что направить его можно на улучшение жилищных условий. То есть нет никаких ограничений по тому, что это будет за объект, главное, чтобы он был жилым.

Дом за материнский капитал купить можно. Но это должен быть именно жилой объект соответствующего статуса. Дачи, земли приобрести на эти деньги нельзя.

Именно частные дома часто фигурируют в сделках по обналичиванию маткапитала. Владельцы сертификата за копейки покупают откровенно ветхое жилье в отдаленных уголках страны, а покупка оформляется на всю сумму капитала. Конечно, речь идет о сговоре с продавцом, часто процедуру сопровождает агентство.

К сожалению, такие схемы обналичивания случаются постоянно, и далеко не часто они всплывают. Все дело в том, что ПФР не наделен законом выезжать на место, осматривать дом. Он видит только бумаги: и если по ним все хорошо, он одобряет сделку и переводит деньги продавцу.

Обналичивание материнского капитала — это мошенничество. При выявлении такой сделки владельца сертификата ждет суд (возможно наказание по уголовной статье), плюс его обяжут вернуть деньги государству.

Как купить дом под материнский капитал

Сразу крайне важный момент — приобрести дом за материнский капитал можно тогда, когда ребенку, который “вызвал” его получение, исполнится 3 года. До этого момента совершить сделку невозможно, она не будет пропущена Пенсионным Фондом. А вот если это будет ипотека на дом — пожалуйста, можно купить в любой момент.

Сама же сделка купли-продажи проходит стандартным образом, добавляется только визит в ПФР для написания заявления на распоряжение государственными средствами:

- Найти дом, который обязательно носит статус жилого. Важно предупредить продавца, что вы будете использовать маткапитал. Дело в том, что он получит деньги только после проверки сделки ПФР, после регистрации ее в Росреестре.

- Составить договор купли-продажи. По закону всем членам семьи нужно выделить доли, поэтому все они указываются в договоре как покупатели с указанием долей. Если мать официально не замужем, собственником становится она и все дети.

- Стороны посещают МФЦ или Росреестр для регистрации сделки купли-продажи дома. По итогу новый собственник получает выписку из ЕГРН, которую нужно предоставить в ПФР. Госпошлина за регистрацию прав собственности — суммарно 2000 (раскидывается на всех новых собственников согласно их долям).

- Выписка, паспорта взрослых, свидетельства о рождении детей, договор купли-продажи и реквизиты банковского счета продавца предоставляются в ПФР. Здесь держатель сертификата на маткапитал пишет заявление на распоряжение средствами.

- В течение 10 дней Пенсионный Фонд рассматривает заявление. Если нареканий нет, выносится положительное решение. После сумма маткапитала переводится на счет продавца.

Если сделка предполагала вливание собственных средств семьи, она совместно с продавцом сама принимает решение как отдать остальные деньги. Обычно они передаются в момент подписания договора купли-продажи дома.

Скорее всего, продавец запросит справку о размере материнского капитала, чтобы быть уверенным в том, что получит именно оговоренную сумму. Дело в том, что держатели капитала могут его частично тратить, и на момент сделки он может иметь другой вид, нежели изначально. Справка заказывается в ПФР или на Госуслугах.

Как направить материнский капитал на строительство дома

Теперь рассмотрим другую ситуацию — вы решили построить собственный дом и частично использовать для этого средства материнского капитала. Это вполне возможно, закон допускает такую сделку. Но есть некоторые нюансы.

Построить дом в этом случае можно только на участке, который уже принадлежит семье.

ПФР говорит о таких условиях сделки:

- допускается строительство только жилого дома, пригодного для круглогодичного проживания;

- участок должен находиться в жилой зоне;

- будущий дом по проекту должен соответствовать всем нормам;

- владелец сертификата и/или его супруг должны иметь права собственности на землю, где будет возводиться дом;

- должно быть получено разрешение на строительство;

- можно возводить дом как своими силами, так и с привлечением строительных организаций.

Строительство своими силами

Можно построить дом за материнский капитал своими силами. Только в процессе придется собирать все чеки и квитанции, подтверждать целевое расходование государственных средств.

Сумма капитала не выдается семье сразу. После предоставления разрешения на строительство и написания заявления семья получает только половину номинала сертификата.

Следующую половину ПФР передает после проверки, через полгода после предоставления первого транша. Для получения денег нужно заказать проверку строительства в органе, который регулирует архитектурные дела в населенном пункте и получить у них акт. Акт передается в ПФР, после семья получает остаток средств.

Привлечение строительной компании

Можно использовать материнский капитал на строительство дома путем передачи его средств организации, с которой семья заключила договор. В этом случае компания часть средств получает от семьи, а часть в размере капитала — от Пенсионного Фонда.

После составления договора на возведение дома фирма предоставляет заказчику реквизиты своего расчетного счета. Держатель сертификата предоставляет документы в ПФР, в течение пары недель строительная компания получит деньги.

Вне зависимости от способа постройки после возведения дома в нем должны быть выделены доли всем членам семьи.

Как купить дом в ипотеку с материнским капиталом

Все банки, выдающие ипотеку физическим лицам, работают с сертификатами на материнский капитал. С этим проблем не будет. Но не все банки работают с домами, многие принимают в залог только квартиры, которые признаются более ликвидным имуществом. При ипотеке материнский капитал на покупку дома можно использовать до 3 лет ребенка.

Сам же процесс оформления ипотеки стандартный. Сначала гражданин подает заявку в выбранный банк, получает одобрение, выбирает в рамках одобренной суммы дом, собирает на него пакет документов (укажет банк), проводит экспертную оценку (на эксперта укажет банк), берет в ПФР справку о размере маткапитала.

Если банк одобряет сделку, составляется кредитный договор, в Росреестре регистрируются права собственности. Так как в ипотечном доме выделить доли детям невозможно, составляется обязательство о выделении долей после выплаты ссуды и снятия обременения. В завершение гражданин идет в ПФР, пишет заявление, далее госорган переведет сумму капитала банку.

Так что, покупка дома под материнский капитал — вполне решаемая задача. Можно купить готовый дом, построить его или оформить ипотеку. Главное, нужно выделить доли всем членам семьи. А их размер определяют взрослые члены.

Частые вопросы

Какой дом можно купить на материнский капитал? ПФР указывает только два требования — дом должен быть жилым, он должен находиться на территории России. Где купить дом за материнский капитал недорого? Если речь о городе или пригороде, средств маткапитала не хватит для оплаты стоимости дома в полном объеме. Сумма капитала — 483 или 639 тысячи рублей. В небольших населенных пунктах, в поселках можно купить недорогой дом только за эти деньги. Можно ли купить долю в доме на материнский капитал? Нет, приобретение долей за счет маткапитала законом не предусмотрено. Можно ли потратить материнский капитал на ремонт дом? Нет, делать обычный ремонт за счет государственных средств нельзя. Можно ли потратить материнский капитал на реконструкцию дома? Да, если эта реконструкция улучшит жилищные условия семьи. Например, если речь о расширении дома.