Что Значит Просрочка По Кредиту В 2023 Году

Гражданский кодекс РФ определяет срок исковой давности по просроченным кредитам. Он ограничен тремя годами. Разберем, с какого момента начинается отсчет, какими правами обладают заемщики и кредиторы и что предпринять, если вам предъявили иск в суд.

В статье рассказывается:

Срок исковой давности (СИД) – это период, в течение которого любое лицо (неважно, физическое или юридическое) может подать иск в суд на ответчика, который каким-то образом нарушил его права. Чаще всего срок исковой давности составляет 3 года. Загвоздка может заключаться в том, с какого момента его отсчитывать. Ниже мы ответим на этот вопрос.

Истец в данном случае – это кредитор (кредитная организация – банк, МФО и т. п.), а ответчик – это заемщик. Им может быть как физлицо (гражданин), так и юрлицо (организация или предприятие), которые прекратили выплату по задолженности.

Любая кредитная организация вправе подать иск в суд в надежде вернуть долг заемщика, а также штрафы и пени за просрочку кредита, лишь до наступления определенного срока давности. По его истечении долг будет аннулирован, а финансовые претензии к неплательщику становятся необоснованными.

Не стоит, однако, всерьез рассчитывать на то, что данная нормативная льгота дает заемщику возможность намеренно не вернуть банку долг и выйти сухим из воды. Это положение закона скорее направлено на защиту тех, кто потерял платежеспособность в силу некоторых форс-мажорных обстоятельств.

Другими словами, брать заем в надежде и с расчетом на то, что получится протянуть с оплатой достаточно времени, чтобы получить «финансовую индульгенцию», точно не стоит.

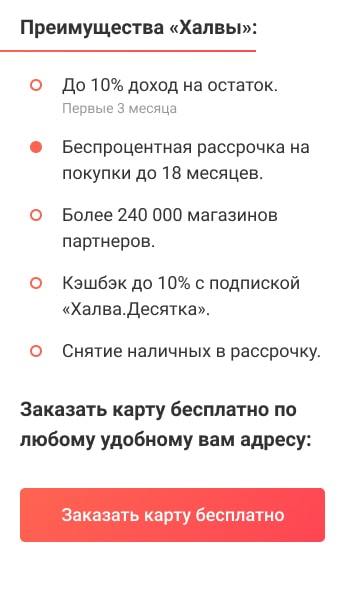

Для тех, кто хочет извлечь максимальную выгоду из взаимоотношений с кредитными организациями и при этом не получить проблем с законом, лучший совет – оформить универсальную Халву и зарабатывать на кешбэках, а также пользоваться беспроцентной рассрочкой на огромный ассортимент товаров и услуг.

Согласно ст. 200 ГК РФ этот срок начинается с момента, когда истец узнал (или должен был узнать) о нарушении своего права. Здесь нужно понимать, что обязательства могут быть различными, то есть не только кредитными. По умолчанию юристы считают, что исковая давность стартует на следующий день после завершения срока их исполнения.

Однако в случае с непогашенными денежными займами возникает сложность. При общем подходе СИД должен наступать не после первого просроченного платежа, а лишь по завершению первоначального графика кредита. Именно в этот день кредитное обязательство, если оно не погашено досрочно или в срок, приобретает юридический статус неисполненного.

С другой стороны, Гражданский кодекс устанавливает, что срок давности начинает отсчет с того момента, когда были нарушены права кредитора. Очевидно, что это происходит в день первой просрочки платежа со стороны заемщика – ведь банк лишается возможности воспользоваться этими деньгами.

Как ни странно, в отечественной судебной практике встречается два взаимоисключающих подхода к определению начала СИД:

- 1 – со дня первого неосуществленного платежа – ведь право кредитора уже нарушено;

- 2 – с момента окончания действия договора.

Не только рядовые граждане, но даже многие юристы не могут прийти к единому мнению, с какого дня считать срок давности. Пространное определение дает возможность участникам судебного процесса поворачивать дышло закона в удобную для них сторону.

Вроде бы первый вариант лучше соответствует духу (сути) закона. Однако истцам (кредиторам) выгоднее применять второй подход, поскольку в этом случае у них появляется больше времени на подготовку и подачу иска.

Вместе с тем при первом подходе срок давности будет действовать только в отношении первого неоплаченного платежа. Каждый последующий будет давать старт новому временнóму периоду. На практике в судах применяют оба подхода. Все зависит от конкретных обстоятельств.

Обратите внимание, что срок давности по дополнительным начислениям (пеням и т. п.) истекает одновременно со сроками по основной сумме задолженности. Этот момент никак не связан с той датой, когда они были начислены.

Изменения срока исковой давности

Его можно изменить, но только в сторону увеличения. То есть любые манипуляции со сроком, по сути, на руку только кредиторам.

-

Прерывание. Заемщик может подать заявление через судебные инстанции или любым иным способом подтвердить, что он знает о самом факте наличия задолженности и не опровергает его. После прерывания отсчет исковой давности начинается с нуля.

-

Продление. Как правило, возможность такой процедуры прописана в кредитном договоре, и заемщик сознательно дает банку повышенные возможности по истребованию задолженности в отношении себя. В любом случае, для продления нужно будет подать соответствующее прошение в суд.

-

Приостановка. Она начинает действовать при возникновении некоторых обстоятельств. Например, форс-мажорных (стихийное бедствие и т. п.) или в случае призыва должника на военную службу. При возобновлении срока давности он продолжается или начинается заново, в зависимости от обстоятельств.

Согласно ст. 196 ГК РФ, максимальный срок со дня возникновения основания для подачи иска до реализации этой возможности истцом (с учетом всех прерываний и остановок) не может превышать 10 лет.

Начало судебной процедуры по взысканию долга

Истец должен подать иск, пока не завершился срок давности. В противном случае ответчик может легко опротестовать притязания в свой адрес.

Однако это не значит, что суд не станет рассматривать иск. Согласно ст. 199 ГК РФ он обязан принять его, и если должник промолчит об окончании срока давности, то теоретически судья может принять позицию истца.

Но даже если ответчик получил оправдывающее решение суда, он все еще может стать объектом судебных тяжб. Например, в случае если он остался собственником залогового имущества. Снять обременение с недвижимости в такой ситуации будет непросто.

Есть другой, более надежный способ решить проблемы с задолженностями по кредитам, – рефинансировать их. Банки отказываются работать с вами из-за испорченной кредитной истории? С программой «Кредитный доктор» от Совкомбанка вы сможете «подлечить» ее всего за год-полтора.

Исковая давность по кредиту для поручителя

Исковая давность распространяется также на поручителя по кредиту – физическое лицо, которое берет на себя ответственность за платежеспособность заемщика.

Поручительство действует в течение определенного срока, прописанного, как правило, в кредитном договоре. Если он не указан, то по закону действие превышает срок кредита на 1 год. Этот временной период нельзя ни приостановить, ни продлить.

Исковая давность по кредиту умершего заемщика

В случае смерти заемщика обязательства поручителя не прекращаются только в том случае, если такое условие отдельно описано в договоре. В судебной практике были такие прецеденты.

В противном случае поручительство аннулируется и долг умершего полностью переносится на его наследника.

Законна ли передача долга по кредиту коллекторам

Да, если возможность переуступки прав на задолженность заемщика третьим лицам указана в договоре. В этом случае банк имеет полное право продать долг коллекторскому агентству. В большинстве случаев он сделает это задолго до завершения срока давности по кредиту.

А коллекторы зачастую не обращают внимания на такие юридические нюансы. Это значит, что они могут продолжать звонить вам и через 3 года, и через 5 лет.

В каких ситуациях невыплата по кредиту становится мошенничеством

Некоторые недобросовестные граждане сознательно уклоняются от погашения задолженности перед кредитной организацией. Они не отвечают на звонки, переезжают в другой город и т. п. В таком случае действия должника могут быть расценены как мошенничество и могут перевести судебные тяжбы из гражданской плоскости в уголовную.

Особенно это вероятно, если суд докажет, что заемщик не сталкивался с финансовыми трудностями, а просто решил не платить долг. В такой ситуации в пользу ответчика могут сыграть следующие обстоятельства:

- кредит обеспечен залогом;

- заемщик совершил хотя бы несколько ежемесячных платежей;

- сумма долга незначительна.

Стать должником перед кредитной организацией – весьма сомнительное удовольствие. Внимательно относитесь к своим финансовым обязательствам, и мы надеемся, что информация о сроке давности по кредитной задолженности станет всего лишь очередным зерном знания в копилке вашей эрудиции.

Выплатить просроченный кредит или списать долги в 2023 году

Долги по кредитам нужно платить, поскольку нет такого банка, который просто бы подарил вам одолженные деньги. Вы сразу же в этом убедитесь, как только соберетесь просрочить платеж. Как минимум, пострадает кредитная история. И это еще при мелком нарушении, вроде просрочки платежей на несколько дней.

А вот при более серьезных долгах можете распрощаться даже с собственным имуществом. К тому же должникам существенно ограничивают путешествия, а об испорченных нервах и говорить нечего. Так давайте рассмотрим самые популярные варианты того, как выплатить просроченные долги, и можно ли заняться их списанием.

Как банки работают с должниками по кредиту

Практически все долги физических лиц по кредитам обрабатываются похожим способом.

Сначала, как только сотрудники банка заметили, что заемщик не выполняет свои обязательства, начинаются звонки, чтобы уточнить причины опоздания с оплатой. Сотрудники стараются договориться с должником.

Например, могут дополнительно согласовывать сроки следующей оплаты, предлагать более лояльные условия для внесения выплат.

Если ничего из вышеобозначенного не помогает, а банк не хочет тратить свое время, он может продать долг коллекторам, а те уже будут требовать деньги своими методами. Методы могут быть такими же, как и у банка, а могут и более суровыми.

Следующий решительный шаг, помимо составления договоренностей – подать в суд. Это может сделать как банк, так и агентство коллекторов. После того как суд будет выигран, выдается исполнительный лист.

С этим листом можно прийти в любой банк, где у человека есть счет, и потребовать снять с него деньги в качестве оплаты долга.

Если долг меньше 10 тысяч рублей, то исполнительный лист можно подать работодателю должника, и с его зарплаты будет списываться определенная сумма, покрывающая долг.

Кроме того, исполнительный лист позволяет обратиться к приставам. Те откроют исполнительное производство. Приставы также могут списывать деньги со счета должника и забирать 50% его дохода. Помимо этого у приставов есть право отнимать и продавать имущество должника, чтобы за счет этого закрыть долг.

Просрочка по кредиту банком не забывается. Даже если из финансового учреждения вам не звонят годами, не стоит тешить себя напрасными надеждами. Вполне вероятно, что о ваших задолженностях помнят, и напомнят о них вам. Причем тогда, когда просрочка будет серьезной и накопятся немалые штрафные санкции.

Кроме того, просрочка является серьезным фактором, который делает вашу кредитную историю плохой. Если с ней не разобраться, придется забыть о новом кредите. Причем не только в банке, где вы изначально оформляли сумму, что не отдали.

А практически в любом финансовом учреждении. Даже микрофинансовые организации не захотят иметь с вами дела. Также есть риск, что банк отдаст ваш долг коллекторам или подаст в суд. В таком случае, последствия будут ещё более серьезные.

Потому, если знаете, что где-то у вас есть просрочка по кредиту, чтобы её закрыть в 2022 году, стоит выполнить пошаговую процедуру:

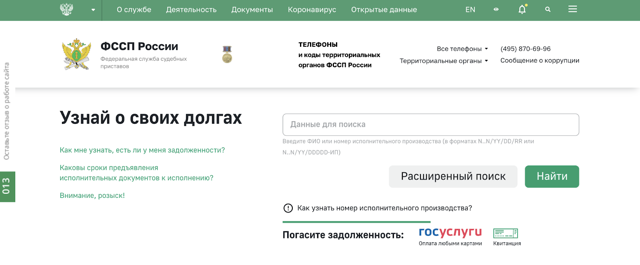

- Перейдите на сайт ФССП и убедитесь, что согласно его данным, против вас не возбудили исполнительное производство.

- Подайте запрос в БКИ, чтобы запросить кредитную историю, составленную на ваше имя. Там можете увидеть сумму долга (если просрочка действительно вам принадлежит). Это указывает, что кредитная история плохая.

- Позвоните в банк. Если просрочка на кредит есть, не стоит думать, что долг простят из-за истекшего срока давности. Лучше позвоните в банк, и покажите желание оплатить долг. Вполне вероятно, что в банке пойдут вам навстречу.

- Следите за кредитной историей. Это нужно делать, когда платите долг. Важно отслеживать изменения и убедиться, что сведения о погашенном долге своевременно попадают в БКИ. Иначе история так и останется плохой.

Когда долг оплачен, обязательно возьмите в банке документ, что будет подтверждать рассматриваемый факт. Например, справку.

Реструктуризация долга по кредиту

Долги банкам по кредитам нужно платить, и реструктуризация является одним из способов, как это сделать в 2022 году. Под рассматриваемым понятием подразумевается изменение условий, согласно которым возвращаются деньги.

Например, заемщик может попросить уменьшить обязательный ежемесячный платеж.

Конечно, долг придется возвращать дольше, но благодаря тому, что ежемесячная нагрузка на бюджет будет меньше, финансовые потери станут не такими ощутимыми, и задержек по оплате кредита получится избежать.

Но учтите, что банк – не благотворительная организация, потому взамен более выгодным условиям, выдвинет встречные требования. Самым популярным является продление срока выплат, но зато кредитная история не будет испорчена.

В итоге, общая сумма возрастает именно за счет того, что проценты нужно платить за каждый месяц использования кредита. Так что, несмотря на то, что выплачивать средства станет проще, общая сумма долга заметно возрастет.

Но зато с неиспорченной историей, сможете нормально взять новый кредит.

Такие выгодные условия выдвигаются далеко не всем. Это сработает в следующих случаях:

- Вы хороший плательщик и у вас неплохая кредитная история;

- Переживаете неприятности и можете доказать, что они носят именно временный характер (например, с помощью справок).

Чтобы банк пошел на реструктуризацию в 2022 году, нужно к нему обратиться не после того как пропустили платеж, а до этого. Конечно, если позволяют обстоятельства.

Это очень выгодный для клиента шаг, поскольку он показывает серьезность намерений заемщика и его навыки в оценке своего финансового положения. Но просто сообщить о проблеме в банк недостаточно.

Нужно собрать документы, которые могут её подтвердить. Узнать, какие именно бумаги нужны, можно у менеджера банка.

Конечно, у реструктуризации есть плохие стороны – по сути, долг не уменьшат. Его увеличат. Но благодаря новому подходу, у вас появится возможность вернуть долги, а не стать очередным плохим плательщиком. Хотя не стоит пугаться, поскольку банк может вообще не пойти вам навстречу, а отказать. Тогда придется снова искать, как выйти из неприятной ситуации и исправить кредитную историю.

Рефинансирование долга по кредиту

Долги по кредитам в 2022 году можно не только реструктуризировать, но и рефинансировать. Несмотря на похожее звучание рассматриваемых понятий, они имеют совершенно разный смысл.

В частности, под рефинансированием подразумевается процедура, согласно которой, один кредит (просроченный) перекрывается другим (новым). Причем одним новым кредитом можно перекрыть сразу несколько старых.

Но важно, чтобы новый кредит выдавался на более выгодных основаниях. Хотя практически любой кредит более выгоден, поскольку платежи по нему не просрочены.

Обычно рефинансирование используется, если у человека много мелких кредитов, а он плохой математик. В них достаточно легко запутаться, и даже не заметить, как появляется просрочка.

При таких обстоятельствах, взять один крупный кредит и перекрыть за его счет десятки мелких, более выгодно. Хотя бы потому, что вам не придется постоянно сверять, кто, кому и сколько должен.

Но получить новый большой кредит взамен множеству старых, будет просто, только если у вас есть хорошая кредитная история. Глядя на неё банк сможет вам доверять.

Кроме того, стоит посчитать, является ли процедура панацеей именно в вашем случае. Брать первое попавшееся предложение по кредитованию не стоит. Нужно собрать информацию и изучить картину на 2022 год. Например, некоторые кредитные ставки по рефинансированию такие высокие, что с ними невыгодно иметь дело.

Что касается минусов, то здесь лицо найдет их предостаточно. Например, найти выгодное предложение даже с хорошей кредитной историей, далеко не самая простая задача. Особенно, если банк не делает рефинансирование собственных кредитов. А если и делает, это не всегда удобная альтернатива. Все равно нужно изучать предложения других банков, что не так уж и быстро.

К тому же иногда рефинансирование часто является, наоборот, усилением финансовой нагрузки. Его впишут как очередной кредит. Потому иногда в получении новых средств отказывают как раз из-за того, что вы являетесь обладателем слишком большого количества долгов. Нужно будет своими силами закрыть хотя бы некоторые из них, чтобы банк дал добро на новый займ.

Почему происходит отказ можно понять исходя из общего дохода человека. Если на долги уходит больше 50% дохода, верность что человеку одобрят новый кредит, стремится к нулю.

Списание долга по сроку давности

Иногда возможно списаниедолгов по кредитам. Пожалуй, это единственный способ, как взять средства и не возвращать их в банк. Происходит списание по сроку давности. Но плохой этот способ потому, что находится в области фантастики.

Общий срок давности по делам, позволяющим списание долга, составляет 3 года с момента последнего платежа. То есть, если вы не платите кредит уже 5 лет, а банк только сейчас очнулся, что у него есть должник, иск, скорее всего, отклонят. Обычно банки не забывают о своих должниках, но если дело было передано коллекторам, а должник от них постоянно скрывался, списание вполне возможно.

Ещё один момент – банк или микрофинансовая организация не подали в суд вовремя на плохого плательщика. Например, передали долглица коллекторам, а вы от них успешно скрывались. Также важно не платить от трех лет, поскольку отсчет начинается с момента последнего платежа. Если не платили 2 года, а потом внесли один деньги, срок исковой давности опять составляет 3 года.

Идеально, если вообще не общались с банком, не подписывали документы и не вступали в переговоры, поскольку это также может стать отсчетным моментом для срока давности. Останется дождаться, пока поступит иск в суд. Если он вообще поступит.

Но не стоит рассчитывать, что списание будет таким простым. Обработка проблемного заемщика начинается спустя 30 дней после просроченного платежа. Ещё 90 дней дается на то, чтобы заплатить. Если ситуация должника такая же плохая, составляется заявление в суд.

Минусы рассматриваемого способа очевидны. Редко какой банк «забудет» о должнике и сроке давности. Подача в суд происходит заранее. Также пытаются взыскать долг с помощью коллекторов. К тому же, у должника будет безнадежно испорчена кредитная история, потому он никогда не сможет рассчитывать на новый кредит.

Банкротство физическоголица

Ещё один плохой путь – объявить себя банкротом, что стало доступно и для физическихлиц. Все что нужно сделать – пойти в суд и подать заявление, что у вас нет денег, потому требуете объявить себя банкротом. Это автоматически подразумевает, что кредит платить не будете, потому что нечем, а не потому что вы плохой.

Если суд удовлетворит требование, имущество физического лица распродадут, а в счет полученных денег будут закрыты долги. Или та часть долгов, на которую этих денег хватит. Остальные средства спишут. То есть, физический долг закроют. Это крайний вариант, когда все действительно плохо, вы уверены, что никак не потянете долг и уже серьезно просрочили все платежи.

Хотя банкротство ещё нужно доказать, собрав документы и пройдя специальную процедуру. К тому же физический процесс признания банкротом не бесплатный, и эти деньги должен внести заявитель, что также плохой знак, если уже есть просрочка, которую нечем выплатить. Например, пошлины, судебный процесс и т.п. И даже пройдя все «круги ада» не факт, что суд признает физическоелицо банкротом.

Но если признает, необходимый физический минимум оставят. Например, единственное жилье и средства на выживание. Потому признать себя банкротом выгодно людям, у которых и так ничего ценного нет.

Кроме того, это намного хуже, чем кредиты с плохой историей и просрочками. Например, лицо не сможет устроиться на некоторые работы (руководящие должности), выезжать заграницу и не только.

Госпрограмма по списанию долгов

Существует программа, предусмотренная государством, что предназначена для помощи лицам, которые купили в кредит жилье эконом-класса, но даже такую недвижимость не могут оплатить без помощи правительства. Согласно условиям программы, можно списать до 600 тыс. рублей с долга.

Но это срабатывает не всегда, а только в следующих случаях (и если у вас нет плохой кредитной истории):

- Человек отвечает параметрам по выбору участников программы;

- У должника упал доход, и он не может платить кредит;

- Платежи по кредиту увеличились.

Если эти факторы совпадают, следует перейти на платформу госпрограммы, убедиться что отвечаете требованиям, собрать бумаги и подождать пока поступит решение. Хотя рассматриваемая программа сильно ограничена и работает только с ипотечным, недорогим жильем. К тому же вас не освободят от кредита полностью, так что расслабляться рано.

Получить юридическую помощь по вопросам долгов по кредитам можно на нашем сайте.

Просрочка по кредиту — чем грозит задержка платежа, как избежать штрафов и пени?

Просроченный платеж по кредиту – головная боль не только для держателя карты, но и для банка, выдавшего кредит. Ни одна из сторон не может относиться к нарушению сроков погашения кредиторской задолженности спокойно и хладнокровно.

Ведь кредиторская задолженность — это такой вид задолженности, который возникает на договорной основе.

Банк в случае невыполнения заемщиком его обязательств теряет часть прибыли, которую мог бы получить от инвестирования этой суммы в более выгодные проекты, а вот обычный человек в этот момент приобретает массу проблем.

Структура штрафных санкций за просрочку по кредиту

При заключении любого кредитного договора между банком и заемщиком в документах, которые хранятся у обеих сторон, четко описаны меры, которые предпринимает банк в случае несоблюдения заемщиком сроков погашения кредита. Состав системы штрафов:

- Штраф в виде фиксированной суммы за нарушение очередности платежей. Эта сумма прописывается в договоре и начисляется в случае, если срок погашения платежа истек;

- Пени, начисляемые за каждый день просрочки очередного платежа. Каждый день на сумму долга заемщика начисляется удвоенная процентная ставка Центробанка;

- Повышение процента на все операции по карте, которые в последующем времени будет совершать заемщик. Ваша кредитная «репутация» уже запятнана, а, значит, банк имеет право повысить процентную ставку по действующему кредиту;

- В случае пропуска заемщиком очередного взноса за кредит банк оставляет за собой право уменьшить лимит по кредитной карте. В случае неоднократного игнорирования просьб банка погасить задолженность, кредитное учреждение может расторгнуть договор с заемщиком.

Если от заемщика вообще перестали поступать выплаты по кредиту, юристы банка отправляют в суд исковое заявление в отношении неплательщика. Также банк имеет право отдать ваше дело в распоряжение коллекторскому агентству.

Все вышеперечисленное усугубляется тем, что банк передает всю информацию в бюро кредитных историй и фиксируется в единой базе БКИ. И если вы решите перекрыть существующий кредит новым кредитом в другом банке, сделать это будет уже невозможно.

Порядок погашения кредиторской задолженности перед банком

Проблемы со своевременной выплатой возникают не только у тех, кто намеренно не желает погасить задолженность, но и те, которые в силу обстоятельств вносят не установленную сумму, а лишь ее часть. Согласно законам РФ, регламентирующим финансовые отношения между заемщиком и банком, при внесении денег сначала списывается сумма накопленных процентов, а потом уже основная сумма задолженности.

Если вы один раз внесли сумму, меньшую указанной в договоре, по истечению срока погашения очередного платежа, у вас будут копиться проценты и пени за несоблюдение правил договора.

В следующий раз при внесении недостаточной суммы денег, вы погасите те проценты, что были начислены вам в прошлом месяце.

Таким образом, основная сумма задолженности у вас так и не уменьшится, а все внесенные вами деньги уйдут на погашение пени.

Частые причины просрочки по кредиту

Нередки случаи, когда и честный, ответственный плательщик попадает в столь неприятную ситуацию, касающуюся нарушения сроков погашения кредита. Ниже приведен список предполагаемых причин просрочки:

Проведение платежей через почту Росси или через платежный терминал. Даже если вы внесли платеж заблаговременно, в работе почты Росси могут возникнуть неполадки, которые, надо сказать, случаются очень часто. Поэтому платеж может прийти в банк несвоевременно, вследствие чего банк обязательно начислит вам штраф за просроченный платеж.

Вы перевели платеж через почту России заранее и спокойно живете, понимая, что деньги уже дошли до банка. Но тут выясняется, что оператор, принимавший платеж, ошибся в реквизитах или назначении платежа, а вы недостаточно внимательно проверили и пропустили этот недочет. Разбирательства в таких случаях занимают много времени, и платеж уходит в разряд просроченных.

Совершая выплату задолженности по средствам стороннего банка, вы рискуете остаться задолжником перед вашим банком. Обычно сторонние финансовые учреждения берут комиссию за предоставление услуг перевода. Неучтенная сумма комиссии может стать причиной просрочки платежа.

Последний день погашения задолженности выпадает на праздничный или выходной день. В этом случае лучше вносить платеж заблаговременно, иначе рискуете оказаться в списке недобросовестных заемщиков, ведь по правилам банка платеж должен быть осуществлен раньше крайнего срока.

Сумма внесенного платежа на несколько рублей или даже копеек меньше суммы, указанной в договоре. Банки любят точность расчетов, поэтому округление суммы в пользу меньшего без проблем не получится. За недостачу нескольких рублей вы можете поплатиться кругленькой суммой в будущем.

Проанализировав все вышеперечисленное, можно сказать, что в случае появления, казалось бы, несущественной проблемы, с походом в банк медлить не стоит, ведь даже незначительный недочет может обернуться для вас серьезной статьей расходов.

Как не попасть в список недобросовестных заемщиков?

Лучшая профилактика — внесение очередного платежа в полном объеме и раньше установленного срока.

Для начала тщательно проштудируйте кредитный договор. Обычно кредитный консультант максимально доступно объясняет сроки погашения платежей по кредиту, но прочитать договор еще раз лишним не будет. Необходимо изучить все нюансы: что такое минимальный платеж по карте, система штрафов и порядок погашения задолженности.

Совет

Все платежи проверяйте на официальном сайте банка и с помощью услуги «Мобильный банк». Положив деньги на карту, проследите, чтобы деньги не потерялись и пришли вовремя. Старайтесь вносить сумму, большую, чем указанная в договоре. Не исключено, что однажды вам не хватит несколько сотен рублей для внесения платежа, а существующая переплата поможет вам обойтись без штрафов.

Пользуйтесь только банкоматами и терминалами своего банка. Так вы избежите проблем с просрочкой по кредиту. Бережно относитесь ко всем чекам и квитанциям об оплате. Храните их в специальной папке на случай возникновения спорного момента.

Эти документы помогут доказать вашу честность и порядочность. Соблюдая все вышеперечисленные правила, вы сможете пользоваться кредитной картой, не боясь лишних платежей и испорченной кредитной истории.

Пусть использование кредитной карты приносит вам только радость.

Что будет, если просрочить кредитную карту

Кредитка отличается от обычного кредита наличными только типом выдачи денег: при обычном кредите всю сумму дают на руки сразу, по кредитке же вам открывают кредитным лимит, в рамках которого можно брать деньги.

Это немного меняет условия (появляется беспроцентный период, вводится плавающий минимальный платеж), но глобально мы все еще имеем дело с кредитом. Из этого следует, что просрочка по кредитной карте «работает» так же, как и просрочка по кредиту – испорченная КИ, штрафы и взыскания.

Ниже мы более подробно расскажем о том, как выглядит просрочка платежа по кредитной карте в теории и что банки делают на практике.

https://www.youtube.com/watch?v=YC4YAt570jU\u0026pp=ygVL0KfRgtC-INCX0L3QsNGH0LjRgiDQn9GA0L7RgdGA0L7Rh9C60LAg0J_QviDQmtGA0LXQtNC40YLRgyDQkiAyMDIzINCT0L7QtNGD

Что значит просрочка по кредитной карте

Что будет, если не оплатить минимальный платеж

Что будет, если просрочить кредитную карту

Что делать, если нечем платить

Просрочка означает, что вы не внесли деньги в размере минимального платежа в указанный банком срок. С первого же дня, следующего за днем неоплаты, начинают начисляться штрафы, пени и далее по списку.

Поскольку просрочить кредитную карту можно и случайно, банки обычно «дают второй шанс» – если просрочки у вас случаются редко и если вы «пришли с повинной» в саппорт, вам могут и отменить штрафы/плохую запись в кредитную историю, если вы немедленно оплатите долг.

Еще лучше – если просрочка возникла по причине того, что деньги долго шли в банк. Если предоставите доказательства погашения задолженности в срок (чек), вам с очень большой вероятностью отменят штрафы.

С МФО это, кстати, работает куда реже – если вам не удалось погасить задолженность вовремя, большинство МФО не будут ничего отменять.

Если вы не справились с минимальными платежами, банк сначала начнет напоминать вам о долге, а потом попытается ее взыскать – о том, как банки работают с просроченной задолженностью, мы расскажем ниже.

В интернете есть множество упоминаний о так называемой «технической просрочке».

Так вот, никакой технической просрочки нет – в первый же день просрочки данные передаются в БКИ, а штрафы начинают начисляться.

По своему усмотрению банки могут отменить штраф/запись, если клиент быстро исправился и все возместил, но это происходит только по личной просьбе клиента и на длительные просрочки не распространяется.

В первые дни банк просто напоминает о себе – присылает СМСки и пуш-уведомления. Политика блокировки кредитных карточек у каждого банка своя – кто-то дает ими попользоваться пару дней после просрочки, кто-то сразу блокирует до полного погашения. Кроме того, начисляются штрафы, пеня и неустойка.

Пеня составляет 0.1% от задолженности в день, неустойка – 20% годовых от суммы долга. 20% годовых – это 0.055% суммы долга в день, то есть при задолженности в 10 000 рублей вы в деньги будете получать 5.5 рублей неустойки.

Наконец, вам повысят процентную ставку по уже имеющемуся долгу, а беспроцентный период отменят.

Обращение банка к третьим лицам

Если просрочка длится больше месяца, то обычно владельцы кредитных карт сталкиваются с отделом взыскания банка – им начинает время от времени звонить сотрудник банка, напоминающий о долге и предлагающий методы урегулирования (речь может идти о кредитных каникулах или реструктуризации). Пеня, к слову, начисляется исправно каждый день.

Если в течение 3 месяцев никакого прогресса нет – банк может отдать долг коллекторам. Это случается редко, но случается – передача прав на взыскание кредитных обязательств в этом случае переходит к коллекторскому агентству, которое действует более жестко – чаще звонит, может прийти на личную беседу (без «жести», в рамках закона). Если и коллекторы ничего не добились – дело передают в суд.

Обычно в суд отдают долг, которому больше года. В этом случае все решают довольно быстро и четко: суд выносит постановление и передает дело в ФСИН, после чего с должника долг взыскивают приставы. Забрать могут как деньги на счетах, так и имущество, вплоть до квартиры (но есть ряд ограничений – человека не могут оставить «ни с чем»).

Что делать, если нечем платить

В первую очередь – не прячьтесь от банка, идите на контакт. Банк тоже заинтересован в том, чтобы вы хоть как-то вернули долг – может, вам удастся договориться на кредитные каникулы или реструктуризацию.

Кроме того, старайтесь хоть небольшими порциями вносить платежи, чтобы показывать банку, что вы хотя бы стараетесь.

Если есть какие-то объективные причины безденежья (сократили на работе, случился пожар, вы серьезно заболели) и у вас есть документальное подтверждение этой причины – позвоните в банк и напишите заявление на кредитные каникулы, вам их, крайне вероятно, одобрят.

Часто задаваемые вопросы

- Можно ли объявить себя банкротом? Можно, если сумма ваших долгов составляет более 500 000 рублей, и вы не можете покрыть долг за счет имущества. Но банкротство накладывает много ограничений – нельзя в течение года заниматься бизнесом, кредиты вам больше нигде не выдадут.

- Законна ли продажа моего долга коллекторам? Да, в договоре любого банка прописано, что при длительной просрочке банк имеет право продавать долг другим финансовым организациям, в том числе и коллекторским агентствам.

Вывод

- Просрочка по кредитным картам возникает с первого же дня, следующего за днем, в который вы не внесли обязательный платеж.

- При просрочке начисляются пени, назначается неустойка, кредитка блокируется, беспроцентный период обнуляется, на задолженность назначается больший процент.

- В первые дни просрочки банк просто напоминает о себе, при просрочке больше месяца подключается собственный отдел взысканий банка, при просрочке больше 3 месяцев банк может продать долг коллекторам, при просрочке больше года (их называют «безнадежными») дело передается в суд.

Какими бывают просрочки по кредиту и как они влияют на кредитный рейтинг при обращении в банк — Бинкор

Просрочка по кредиту негативно отражается не только на репутации заемщика, но и кредитной истории. Но что делать в ситуации, когда нет возможности внести оплату по кредиту? Собирать штрафы никто не хочет, и отдавать банку сумму больше, чем предусмотрено в договоре.

https://www.youtube.com/watch?v=YC4YAt570jU\u0026pp=YAHIAQE%3D

Для начала рассмотрим виды просрочек по кредиту или ипотеке, разберемся, как это сказывается на рейтинге заемщика.

Как менеджер банка «видит» вашу кредитную историю

Просрочки можно разделить на несколько типов: исторические и активные. Первые часто становятся основными причинами отказа в выдаче займов.

И когда банк проверяет кредитную историю клиента, то все данные у менеджера перед глазами. Информация отображается в виде схематических квадратов, под которыми написаны буквы и цифры, обозначающие месяцы и даты.

Все фигуры окрашены в разные цвета и символизируют количество пропущенных дней по оплате кредита или ипотеки.

- О – означает, что никаких сведений пока не поступило.

- Зеленый квадрат свидетельствует о том, что клиент вовремя оплачивал кредит.

- Желтый цвет символизирует просрочку до 1 месяца. Такие ситуации возникают даже в том случае, если было увеличено время перевода по вине банка.

- Светло-оранжевый квадрат говорит о том, что задержка по оплате составила около 2 месяцев.

- Темно-оранжевый оттенок – просрочка платежа на 2-3 месяца.

- Красный цвет – задержка 3-4 месяца.

- Темно-красный – клиент не платил более 4 месяцев.

- Серый квадрат – ошибка или отсутствие кредитной истории.

Когда оплата была произведена не вовремя по вине банка, то сведения передаются в БКИ. Встречаются еще черные квадраты, которые говорят о том, что задолженность приходилось взыскивать с привлечением судебных приставов.

Другой сценарий развития событий – клиент признал себя банкротом, и банк был вынужден простить долг по кредиту. Конечно, никто не хочет иметь в своей кредитной истории, так называемый черный квадрат. И чтобы этого не допустить, вносите оплату вовремя и без задержек. Даже просрочка на 1-2 дня приведет к ухудшению кредитного рейтинга.

Когда банк передает данные о просрочках по кредиту

Все финансовые структуры, которые занимаются выдачей ипотек, займов и кредитов, обязуются контактировать с БКИ и передают сведения о клиентах. Срок передачи данных не должен превышать 5 рабочих дней. Например, если клиент пропустил оплату на 1 день, то уже через 5 рабочих дней эти сведения будут известны всем финансовым организациям.

Можно ли изменить данные, хранящиеся в БКИ

Информация о регулярности выплат хранится в БКИ. С ее помощью банки тщательно анализируют платежеспособность клиента. Удалить сведения из истории невозможно. Все попытки очистить данные об имеющихся или непогашенных долгах считаются незаконными.

Иногда возникают ситуации, когда просрочка по оплате кредита возникла по вине банка. В этом случае следует обратиться в Бюро кредитных историй и сообщить о факте нарушения.

Представители обязаны провести проверку и если выяснится, что деньги поступили не по вине заемщика, кредитная история будет восстановлена в течение 30 дней.

Как исторические просрочки влияют на одобрение?

Закрытые просрочки означают, что заемщик уже рассчитался с кредитором. В этом случае у клиента плохая кредитная история, но другие финансовые компании увидят, что человек в конечном итоге полностью погасил задолженность. Менеджеры банка всегда обращают внимание на глубину просрочки по кредиту. Во внимание берется кредитная история заемщика за последние несколько лет.

Как поступить, если уже есть просрочка по кредиту?

Никто не застрахован от финансовых сложностей, поэтому всегда стоит помнить, что лучше идти на контакт с банком, чем потом страдать от испорченной кредитной истории. Старайтесь оперативно принимать меры, и своевременно погашать задолженность. В итоге вам удастся избежать многих проблем.

Если с регулярностью выплат возникли проблемы, поступайте следующим образом.

- Обратитесь к кредитору и попросите о реструктуризации долга.

- Получите бесплатную консультацию в банке.

- Предъявите необходимые документы.

- Дождитесь решения о реструктуризации долга.

- Выплачивайте кредит по другому графику.

Сотрудники финансовой компании стараются всегда идти навстречу клиенту, так как никто не заинтересован в появлении безнадежного должника. Когда удалось найти оптимальное решение проблемы, приступайте к сбору документов.

Помимо заявления на реструктуризацию потребуется кредитный договор, паспорт и справка с работы о доходах. Банк дополнительно запросит сведения о причине образовавшейся задолженности.

Например, трудовую книжку или справку со сведениями из фонда занятости.

После тщательного анализа будет вынесен вердикт об утверждении реструктуризации долга. Если решение принято в пользу заемщика, клиент получает новый график платежей, по которому будет удобно оплачивать.

Как избежать просрочек по ипотеке или кредиту?

- Регулярно проверяйте кредитную историю, запрашивайте сведения через Госуслуги.

- Оплачивайте долги проверенными способами и немного заранее, чтобы деньги поступали своевременно.

- Пользуйтесь онлайн банкингом и настройте автоматический платеж.

- Договаривайтесь с банком, если дата оплаты не устраивает.

- При оплате долга по кредиту или ипотеке учитывайте, что с переводом могут быть задержки.

Что будет если не платить долг по кредиту?

Мы уже разобрали виды просрочек и то, как они повлияют на кредитную историю клиента. Остался один вопрос, что будет, если вообще не платить долг?

Банк изначально уведомит клиента о просроченном платеже и предупредит о начислении штрафа. Если просрочка платежа носит систематический характер, финансовая компания применяет жесткие меры по отношению к заемщику. Когда дополнительные штрафы не дадут положительного эффекта, сотрудники банка передадут дело в суд.

В итоге вопрос будет рассматриваться с привлечением судебных приставов и последует реализация залогового имущества. Как видите, не стоит доводить дело до таких обстоятельств, а лучше заблаговременно позаботиться о своевременном погашении долга.