Недостача За Счет Чистой Прибыли В 2023 Году

Если в ходе инвентаризации выявлена недостача, её нужно учесть, а потом списать. Какие проводки делать бухгалтеру зависит от того, выявлены ли виновные лица или нет, доказана ли вина конкретного работника или нет.

Какой счёт используется для отражения выявленных расхождений

В бухгалтерском учёте есть специальный счёт, который используется для отражения недостачи, выявленной в ходе инвентаризации. Это счёт 94. В зависимости от того, по какому активу выявлена нехватка, счёт 94 вступает в корреспонденцию по дебету и кредиту с различными счетами.

Так, если выявлена нехватка основных средств, то кредит 94 вступает в корреспонденцию с дебетом 01. А если выявлена недостача по оплате труда персонала, то дебет 94 корреспондирует с кредитом 70.

Виновные лица установлены – какие проводки делать

Чтобы не допускать минусовых расхождений в активах, нужно регулярно проводить инвентаризацию.

Также своевременный контроль помогает руководителям:

- Установить факт вины конкретного сотрудника.

- Разработать и принять меры, чтобы взыскать с виноватого работника обнаруженные минусовые расхождения в активах.

- Списывать с баланса предприятия те материалы и активы, которые были испорчены, утеряны или похищены.

- Отражать в отчётной документации достоверную и актуальную информацию об имуществе предприятия.

- Разрабатывать и принимать меры для сохранности активов, повышению уровня ответственности материальных лиц.

Чтобы правильно разобраться с проводками бухучёта при выявлении нехватки активов при установлении вины конкретного сотрудника, следует привести наглядный пример.

Пример

На складе была проведена проверка, после чего была выявлена нехватка материалов на общую сумму 11 918 рублей. В приказе указано, что ответственность несёт кладовщик Иванов П. Нехватка выявлена по следующим материалам:

| Наименование ТМЦ | Количество штук | Цена 1 штуки. В рублях | Общая сумма, в рублях |

| Доски для пола | 5 | 168 | 840 |

| Цемент | 8 | 423 | 3 384 |

| Набор инструментов | 2 | 3847 | 7 694 |

| Итого | 11918 |

Кладовщик сам признал свою вину и решил добровольно возместить ущерб. Бухгалтер делает следующие проводки, чтобы списать выявленную нехватку активов на виновника:

| Бухгалтерские проводки | Сумма, в рублях | Смысл операции | |

| Дебет | Кредит | ||

| 94 | 10 | 11918 | Сумму выявленной нехватки материалов на складе перенесена на счёт недостач |

| 73 | 94 | 11918 | Обнаруженная недоимка материалов отнесена на виновное лицо |

| 70 | 73 | 1918 | Выявленная нехватка материалов в денежном эквиваленте удержана из заработной платы материально ответственного лица |

Что делать, если выявить виновное лицо не получается

Не всегда можно найти виноватых в недостатке активов и списать на них убыток. Иногда ценности портятся или теряются в результате форс-мажорных обстоятельств. Например, склад затопило или его ограбили.

Но, какие бы обстоятельства не привели к недостаче, сначала руководство предприятия должно предпринять меры по поиску виновных лиц, собрать документы и доказательства. Можно провести внутреннее расследование или обратиться в правоохранительные органы.

Если виновник так и не установлен, недостачу нужно списывать. Чтобы понять, как правильно это сделать, нужно привести наглядный пример.

Пример

Склад предприятия был ограблен, поэтому обнаружилась недостача на сумму 1587460 рублей. Виновников полиция не нашла. После проведения инвентаризации и оформления необходимой документации были сделаны следующие проводки:

- Дт 94 Кт 10 – 1587460 – списан убыток от недостачи в прочие расходы предприятия, так как виновные лица не установлены

Так как полиция виновников происшествия не нашла, руководителю предприятия был выдан документ о приостановке дела. В связи с этим на предприятии были сделаны проводки:

- Дт 91.2 Кт 94 – 1587460 – списан убыток от недостачи в связи с тем, что виновные лица не установлены

Такая же проводка делается и в том случае, если вина материально ответственного лица не установлена.

Можно ли списать недостачу за счёт чистой прибыли и как это сделать

Когда заканчивается отчётный период, те деньги, которые остаются у предприятия после уплаты всех налогов и взносов – это чистая прибыль. Формируется на счёте 99 с заключительными оборотами.

В конце года списывается на кредит счёта 84. Нераспределённая прибыль может использоваться для покрытия текущих убытков.

То есть, если выявлена недостача, а виновные лица не установлены, за счёт нераспределённой прибыли можно списать эту сумму.

Счет 84 бухгалтерского учета: что и как на нем отражать

Бухсчет 84 применяют для отражения информации о наличии и движении нераспределенных прибыли и убытка. Для понимания: убыток отражается по дебету или по кредиту 84 счета, обратимся к теоретическим основам бухгалтерского учета. Счет 84 является активно-пассивным. Его конечное и начальное сальдо может быть как дебетовым, так и кредитовым.

Ежегодно финансовый результат, сформированный в течение годового периода на бухсчете 99, переносится заключительной проводкой на бухсчет 84:

- прибыль — с дебета 99 в кредит 84;

- убыток — с кредита 99 в дебет 84.

Из вышесказанного делаем вывод, откуда убыток на 84 счете: это либо отрицательный финансовый результат текущего года, либо непокрытый отрицательный финансовый результат прошлых лет. Остаток на конец периода (сальдо) показывает накопленную сумму нераспределенной прибыли прошлых периодов (кредитовое) или непокрытого убытка (дебетовое).

Может пригодиться: активные и пассивные счета бухгалтерского учета и как с ними работать

Как счет 84 влияет на бухгалтерскую отчетность

Положение по ведению бухучета и бухотчетности в РФ (Приказ Минфина № 34н от 29.07.1998) говорит нам, куда нужно деть сумму с 84 счета после окончания года при составлении отчетности.

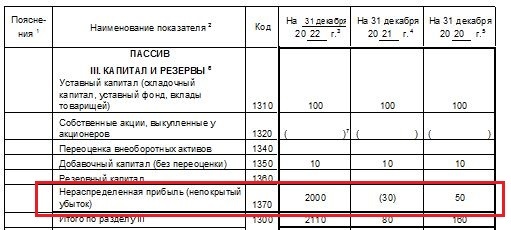

Остаток бухсчета 84 при составлении бухгалтерского баланса отражается в разделе III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

Если есть непокрытый отрицательный финансовый результат (дебетовое сальдо на 84 бухсчете), то его сумма отражается в круглых скобках.

Субсчета и аналитический учет сч. 84

Инструкция к Плану счетов бухучета (Приказ Минфина № 94н от 31.10.2000) предписывает обеспечить аналитический учет в бухгалтерских регистрах счета 84 настолько, чтобы имелась возможность увидеть, как сам факт получения финансового результата, так и получить информацию о распределении прибыли или покрытии убытка.

Рекомендуется открывать субсчета:

- 84.01 — прибыль, которая подлежит распределению;

- 84.02 — убыток, который подлежит покрытию.

Закрытие счета 84 в конце года

Перед формированием бухгалтерской отчетности 31 декабря производится реформация баланса. Закрытию подлежат бухгалтерские счета: 90, 91 и 99. Среди них не указан рассматриваемый нами бухсчет, следовательно, закрытие его на конец года не предусмотрено. А вот накопленное сальдо бухсчета 99 при реформации баланса 31 декабря переносится на 84:

| Отражена чистая прибыль текущего периода при реформации баланса | 99.01 | 84.01 |

| Отражен чистый убыток текущего периода при реформации баланса | 84.02 | 99.01 |

Как понять прибыль или убыток на 84 счете — посмотреть на сальдо на конец периода:

- кредитовое сальдо — нераспределенная прибыль;

- дебетовое сальдо — непокрытый убыток.

Учет списания нераспределенного финансового результата: проводки

Полученная по результатам финансового года прибыль либо остается в распоряжении организации, либо распределяется на:

- выплату дивидендов;

- увеличение уставного капитала;

- формирование резервного капитала.

Решение, куда убрать прибыль с 84 счета, принимают собственники организации. Проводки будут следующими:

| Принято решение о выплате дивидендов собственникам (акционерам) | 84.01 | 75.02 |

| Увеличен уставный капитал | 84.01 | 80.01 |

| Сформирован резервный фонд | 84.01 | 82.02 |

Подробнее: все об учете дивидендов

Полученный за год отрицательный финансовый результат компания вправе списать при помощи уменьшения прибыли прошлых лет, резервного фонда или добавочного капитала, сформировав проводки:

| Уменьшен убыток прошлых лет за счет полученного дохода текущего периода или покрыт отрицательный финансовый результат текущего периода прибылью прошлых лет | 84.01 | 84.02 |

| Проводка, если организация покрывает убыток за счет резервного капитала | 82.02 | 84.02 |

| Уменьшен отрицательный финансовый результат путем списания ранее сформированного добавочного капитала | 83.09 | 84.02 |

Исправляем ошибки прошлых лет

Бухсчет 84 применяется при формировании проводок по исправлению ошибок прошлых финансовых периодов, за счет чего уменьшается 84 счет или, напротив, увеличивается.

Если отчетность утверждена, то в неё нельзя вносить изменения. Все существенные ошибки, обнаруженные в прошлых периодах, исправляются в текущем.

Исправительные проводки формируются в корреспонденции с бухсчетом 84. Исправления учитываются при составлении отчетности текущего года ретроспективным пересчетом.

В пояснениях к отчетности следует отразить причины внесения изменений в данные прошлых периодов.

| Аннулирована сумма повторно принятых расходов по ремонту помещения | 60 | 84 |

| Доначислена амортизация, не принятая в расходы в прошлом периоде | 84 | 02 |

Подробнее: все о дате утверждения отчетности госучреждения

Удержание недостачи из заработной платы

Для каждого работодателя важно, чтобы нанятый им персонал бережно относился к принадлежащему ему имуществу, материальным и денежным ценностям.

На практике добиться этого удается не всегда и зачастую работники допускают растрату, хищения, небрежное выполнение обязанностей по обслуживанию ценностей.

В результате, при наличии вины работника наниматель вынужден производить удержание недостачи из заработной платы для покрытия причиненного ущерба.

При каких обстоятельствах возможно взыскание недостачи с работника?

Для того чтобы, быстро получить ответы на свои вопросы, обращайтесь за юридической консультацией в онлайн-чат справа или звоните по телефону: 8 (800) 302-32-85

Безосновательное лишение сотрудника заработка полностью или частично противозаконно. В то же время согласно ст. 232 ТК РФ участники трудовых отношений обязаны возмещать ущерб причиненный одной из сторон по вине другой стороны договора. Возможным вариантом возникновения потерь по вине сотрудника может быть недостача.

Для появления у работодателя права произвести удержание в счет погашения недостачи из зарплаты сотрудника должны быть соблюдены следующие условия:

- С работником подписан договор:

- О полной коллективной, бригадной ответственности;

- Об ограниченной индивидуальной материальной ответственности;

- О полной индивидуальной материальной ответственности – скачать образец.

- Вина сотрудника достоверно установлена в ходе расследования, что нашло свое отражение в соответствующем акте;

- Сотруднику было предоставлено право дать письменные пояснения о причинах недостачи по итогам проверки;

- Факт и сумма причиненного ущерба должны быть подтверждены результатами инвентаризации, проведенной с участием ответственного лица;

- Размер удержания не превышает среднего заработка сотрудника за месяц;

- Взыскание производится в течение месяца с момента определения окончательного размера материального ущерба,

Несоблюдение любого из указанных параметров лишает работодателя права на самостоятельное взыскание потерь с заработка виновного сотрудника.

https://www.youtube.com/watch?v=RRrOgyYL9ZA\u0026pp=ygVN0J3QtdC00L7RgdGC0LDRh9CwINCX0LAg0KHRh9C10YIg0KfQuNGB0YLQvtC5INCf0YDQuNCx0YvQu9C4INCSIDIwMjMg0JPQvtC00YM%3D

Покрывать возникшие по вине сотрудника потери из его заработка право, но не обязанность работодателя и он может этого и не делать.

Условия освобождения материально ответственного лица от ответственности

Работодатель, как сторона договора о материальной ответственности обязуется создать сотруднику все условия для выполнения обязательств по сохранению вверенных ему ценностей.

То есть, надлежащим образом оборудовать помещения для хранения, обеспечить их запирание с целью недопущения посторонних лиц, предоставить сотруднику полномочия для контроля за движением имущества.

Невыполнение этих требований лишает нанимателя возможности на взыскание средств.

Кроме того, есть прямо закрепленные в ТК РФ ситуации, когда невозможно возложить вину за недостачу на сотрудника:

- Наступление события непреодолимой силы (ураган, наводнение, пожар, революция с погромами);

- Нормальный хозяйственный риск (опробовали новое оборудование, в ходе запуска оно было повреждено);

- При порче имущества в результате устранения опасности для жизни или здоровья себя, или окружающих;

- Ущерб причинен в результате самозащиты.

Если указанных обстоятельств нет, то работодатель может взыскать ущерб с виновного.

Документальное оформление недостачи и ее взыскания

Дорогие читатели! Если у вас возникли вопросы, обратитесь за консультацией к дежурному юристу в онлайн-чат справа или звоните по телефону (звонок бесплатный): 8 (800) 302-32-85

Факт утраты работодателем имущества может быть выявлен как в ходе рабочего процесса, так и в ходе ревизии.

При этом проведение инвентаризации обязательно для случаев, когда нужно взыскать недостачу с виновных лиц. Документы по ее итогам будут служить основным доказательством факта причинения ущерба и его суммы.

Процедура отнесения недостачи на виновного сотрудника будет следующей:

- Оформление результатов инвентаризации и ознакомление с ними ответственного работника под роспись:

- Инвентаризационной описи;

- Сличительной ведомости;

- Акта по результатам инвентаризации.

- Создание комиссии по расследованию причин недостачи;

- Проведение разбирательств с обязательным запросом письменных объяснений с ответственного лица;

- Оформление акта или протокола по итогам расследования;

- Вынесение приказа руководителя о взыскании суммы недостачи в пределах среднемесячного заработка.

Недополученные в результате действий работника доходы (упущенная выгода) взысканию с работника не подлежат. Исключение – руководители организаций.

На разовый размер удержания с сотрудника распространяется ограничение в 20% от объема месячной заработной платы.

Что делать если недостача больше месячного заработка?

Сложности у нанимателя возникают в случае значительных по сумме потерь, существенно превышающих размер месячного дохода виновного в них работника. В этом случае, за работодателем сохраняется право на взыскание суммы среднемесячного заработка. А вот с размером его превышения можно поступить следующим образом:

- Договариваться с работником о написании заявления на удержание суммы превышения в добровольном порядке – скачать образец;

- Подача искового заявления в суд о принудительном взыскании оставшегося ущерба с работника.

Для работодателя более приемлем первый вариант, еще и с учетом того, что в этом случае сумма удержаний из зарплаты может быть не ограничена в 20%.

В случае обращения в суд нанимателю необходимо доказывать:

- Нет причин для не привлечения к материальной ответственности в силу закона;

- Ущерб вызван корыстными мотивами или небрежным отношением к работе сотрудника;

- Виновность сотрудника;

- Связь между возникшими потерями и действиями (бездействиями) ответственного лица;

- Сумму ущерба, подлежащего взысканию.

Если хотя бы одно из указанных обстоятельств не будет в достаточной степени подтверждено, суд откажет в иске. Более того, даже если доказательств будет достаточно у сотрудника есть шанс представить более убедительные доводы об отсутствии своей вины и избежать принудительного взыскания.

Есть вопросы по теме статьи? Позвоните юристу и он быстро вас проконсультирует по вашей проблеме (бесплатный звонок по всей России): 8 (800) 302-32-85

Недостача за счет чистой прибыли в 2023 году – Юридическая поддержка

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации аудиторов » Можно ли приказом учредителя списать нереализованный товар?

Можно ли приказом учредителя списать нереализованный товар?

Вопрос:

Организация 4 года назад вела два вида деятельности:

1. УСНО+ЕНВД-сдача недвижимости внаем (доходы).

2. И розница ЕНВД (сувениры и т.п.).

С января 2009г. по данный период ведется один вид деятельности: Сдача внаем недвижимости.

Остатки нереализованного товара старым бухгалтером были отнесены на склад сч.41.1.(общей суммой). Как списать данный нереализованный товар (фактически его нет, со слов директора при долгом хранении (все хранилось в неотапливаемом гараже) из-за излишней влаги все покрылось плесенью и все выброшено в мусорные мульды)?

Можно ли приказом учредителя списать все на убытки? (общей суммой, ну ещё можно составить акт инвентаризационной комиссии, только без детализации, что там было неизвестно…срок давности…. )? На балансе имеется нераспределенная прибыль прошлых лет практически в сумме нереализованного товара. На налогооблагаемую базу никак не отразится. УСНО (доходы).

Отвечают специалисты ООО «Регион-Аудит»:

В данной ситуации наиболее правильно будет оформить Решение учредителя о списании данных товаров за счет собственных средств организации. При этом необходимо все же оформить проведение инвентаризации товарных остатков , т.е.

провести проверку соответствия фактического их наличия данным бухгалтерского учета.

На основании инвентаризационных документов выявленная недостача товаров в отсутствии виновных лиц и будет списана за счет прибыли на основании Решения учредителя.

Положительным моментом при отражении списании данного товара по прошествии долгого времени будет то, что данная операция не влияет на налогооблагаемую базу при определении налоговых обязательств организации в настоящее время.

Недостача: как правильно учесть стоимость потерь

Очень часто компаниям приходится сталкиваться с таким являением, как недостача. Конечно, иногда недостачу можно компенсировать за счет виновного лица. Но не всегда его удается обнаружить. Можно ли в таком случае списать убытки на уменьшение налогооблагаемой прибыли? Надо ли восстанавливать НДС с суммы недостач? Ответы на эти и другие вопросы представлены в настоящей статье.

Недостача по результатам инвентаризации

Чаще всего недостача обнаруживается в результате инвентаризации. Сроки проведения данной процедуры определяет руководитель компании. Но в некоторых случаях инвентаризация должна быть проведена в обязательном порядке (например, при смене материально ответственных лиц).

Итак, главный вопрос, который волнует налогоплательщиков: можно ли учесть при налогообложении прибыли недостачу, выявленную в ходе инвентаризации? Ответ на этот вопрос зависит от того, удастся ли найти лиц, виновных в недостаче.

При наличии виновных лиц включить недостачу в расходы ни в коем случае нельзя. Это следует из подпункта 5 пункта 2 статьи 265 НК РФ.

В нем сказано, что к внереализационным расходам можно относить недостачу материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

Соответственно, если виновник обнаружен, то именно он должен компенсировать недостачу. И даже если компания решит простить ему недостачу, то все равно понесенные расходы она не имеет право отнести на уменьшение прибыли.

Тогда возникает другой вопрос: кого считать виновным лицом, если недостача была обнаружена, например, при инвентаризации склада торговой организации? В этой ситуации виновным будет считаться лицо, с которым был заключен договор о полной материальной ответственности (например, заведующий складом), если, конечно, этот человек не докажет отсутствие своей вины.

Дело в том, что по общему правилу, обязанность по доказыванию вины работника возложена на работодателя, но в случае заключения с работником договора о полной материальной ответственности это правило не действует. Считается, что материально-ответственный сотрудник обязан доказать отсутствие своей вины в причинении ущерба компании.

Такой вывод содержится в пункте 4 постановления пленума Верховного суда РФ от 16.11.06 № 52.

Полученную от работника сумму возмещения ущерба организация должна будет включить во внереализационные доходы на основании пункта 3 статьи 250 НК РФ. Эта сумма не будет облагаться НДС, поскольку она не является платой за реализованное имущество.

Отсутствие виновников нужно доказать

Недостача ТМЦ. Виновное лицо не обнаружено в 1С

Если результатом инвентаризации стала недостача ТМЦ, то основная задача, которая стоит перед проверяющими, — выявить виновное лицо. А это иногда крайне непросто.

В данной статье:

- рассматривается алгоритм действий бухгалтера в 1С при обнаружении недостачи, если виновное лицо не обнаружено;

- проанализированы требования законодательства, касающиеся оценки ущерба;

- рассмотрен вопрос о необходимости восстановления НДС.

Пошаговая инструкция

01 июля Организация провела плановую инвентаризацию товаров на складе, в ходе которой выявлена недостача товара:

- жалюзи «Пластиковые (белые)» — 5 шт. (себестоимость товара 500 руб./шт.).

По итогам инвентаризации недостача товаров была списана.

20 июля следственным комитетом выдано Постановление о прекращении уголовного дела, подтверждающее факт отсутствия виновных лиц. Нормы естественной убыли не установлены на данные товары.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Списание недостачи товаров в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

- Дт 94 Кт 41 — отражена недостача товаров.

Потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814. Нормы применяются только, если они установлены для конкретного товара определенной отрасли.

В бухгалтерском учете (БУ) потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходы на продажу:

- Дт 20 (23, 25, 26, 44) Кт 94 — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, то вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

В БУ сумму недостачи списывают на финансовые результаты организации, если виновное лицо не обнаружено (п. 30 Приказ Минфина РФ от 28.12.2001 N 119н):

- Дт 91.02 Кт 94 — списана недостача сверх норм естественной убыли.

В налоговом учете (НУ) расходы в виде недостачи товаров (в случае отсутствия виновных лиц) учитываются в качестве внереализационных расходов, приравниваемых к убыткам (пп. 5 п. 2 ст. 265 НК РФ).

Недостача в результате инвентаризации: что делать, ответственность, взыскание ущерба, судебная практика

Если в магазине по итогам инвентаризации выявлена недостача, ее можно взыскать с сотрудников. Но при условии, что их вина в этом установлена.

Сумма возмещения убытков зависит от вида ответственности, к которой они могут быть привлечены по закону.

Например, при ограниченной можно взыскать не более среднемесячного заработка, при полной – всю сумму вне зависимости от размера зарплаты. Даже 1 000 000 руб.

Я юрист по трудовому праву. В этой статье я расскажу, что такое недостача и как ее оформить по документам, как привлечь работников к материальной ответственности, и в каких случаях недостача может быть списана. Также вы узнаете, как оформляются бухгалтерские проводки и что делать, если сотрудники отказываются компенсировать убытки добровольно.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

Что такое недостача

Недостача – это нехватка товарно-материальных ценностей (далее – ТМЦ), зафиксированная в результате инвентаризации. По ее итогам оформляется инвентаризационная ведомость, протокол инвентаризационной комиссии и акт о расхождениях.

Пропажа какого имущества считается недостачей:

- товаров на складе;

- готовой продукции;

- основных средств предприятия;

- денежных средств в кассе.

Также работников можно привлечь к ответственности за порчу или пропажу вверенного им оборудования или техники для осуществления трудовых функций. Например, компьютера, ксерокса, и пр.

Сама недостача может возникать по нескольким причинам, от которых и зависит то, будут ли привлекаться сотрудники к материальной ответственности, или нет:

- Естественная убыль. Под ней подразумевается естественная потеря ТМЦ при сохранении ими потребительских свойств. Например, если вышел срок годности продовольственных товаров. С персонала убытки не взыскиваются.

- Недопоставка товаров поставщиком. В таком случае нужно решать проблемы с ним, а не с сотрудниками. Но при условии, что последние правильно оформили все документы при приемке.

- Ошибки в учете или пересортица товаров.

- Безответственное хранение имущества или продукции лицами, отвечающими за них. К ответственности привлечь можно.

Материальная ответственность работников наступает тогда, когда выявлена причинно-следственная связь между их бездействием или действиями, и недостачей.

Крайне важно правильно провести инвентаризацию

Суды нередко отказывают руководителям во взыскании убытков с работников, если инвентаризация проводится неправильно. Особенности ее проведения регламентируются Приказом Минфина РФ от 13.06.1995 №49 «Об утверждении…». Он обязателен для юридических лиц, но и индивидуальные предприниматели (далее – ИП) могут руководствоваться им же.

Что необходимо знать:

- Инвентаризации бывают плановыми (в соответствии с графиком) и внеплановыми (по просьбе коллектива).

- Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. В ее состав входят сотрудники, бухгалтера, представители администрации предприятия, другие специалисты.

- Состав комиссии утверждается руководителем. Об этом издается приказ, который затем регистрируется в книге контроля выполнения приказов.

- Если отсутствует хотя бы один член комиссии, результаты инвентаризации могут быть признаны недействительными.

- Комиссии до начала проверки передаются расходно-приходные документы.

- Фактическое наличие имущества определяется путем подсчета, обмера, взвешивания. Проверка проводится обязательно при участии материально ответственных лиц.

- Описи подписывают все мат. ответственные лица и члены комиссии.

- Если в описях есть ошибки, ответственные лица обязаны сообщить о них председателю комиссии.

- С результатами инвентаризации должны быть ознакомлены все участники и материально ответственные лица под роспись.

Если не предоставить сотрудникам документы по итогам инвентаризации, взыскать убытки с них будет сложнее даже через суд.

Ответственность работников за недостачу

Законом предусмотрены два вида ответственности за недостачу: полная и ограниченная. Первая делится еще на подвиды: коллективную и индивидуальную.

Разберемся, что это означает и сколько денег можно взыскать с работника в случае недостачи ТМЦ по его вине.

Ограниченная

При ограниченной материальной ответственности с сотрудника можно взыскать только сумму, не превышающую средний заработок за месяц (ст. 241 ТК РФ). Даже если размер ущерба значительно выше.

Его согласие на возмещение не требуется: достаточно издать приказ (распоряжение) и передать в бухгалтерию. Из зарплаты будут удерживать не более 20%, и так до тех пор, пока не погасится вся сумма (ст.

248 ТК РФ).

Пример: Женщина работает секретарем на предприятии. В результате инвентаризации обнаружена недостача ТМЦ, а именно – системного блока, которым она пользовалась для работы. с нее запросили объяснительную записку, и выяснилось, что блок находится в подсобном помещении. Вместо него она принесла свой из дома, т.к. не хотела скандала на работе.

Было установлено, что блок, принадлежащий организации, был испорчен из-за того, что сотрудница пролила на него кофе. По соглашению сторон она компенсировала работодателю стоимость техники – 30 000 руб.

В такой ситуации можно было договориться о предоставлении своего имущества взамен испорченного. Но только если работодатель не против.

Полная

Здесь название говорит само за себя: если есть основания для привлечения к полной материальной ответственности, то и ущерб работодателю должны компенсировать полностью.

Какие могут быть основания (ст. 243 ТК РФ):

- С работником заключен договор полной индивидуальной или коллективной материальной ответственности, и выявлена недостача, возникшая по его вине.

- Ущерб причинен умышленно, в результате административного правонарушения или уголовного преступления.

- Убытки причинены в состоянии алкогольного, токсического или наркотического опьянения.

- Ущерб причинен работником не при исполнении трудовых обязанностей.

Вне зависимости от причины с сотрудника можно взыскать только реальные убытки. Упущенную выгоду – нельзя. Чаще всего же к ответственности привлекаются работники, с которыми заключены соответствующие договоры.

Индивидуальная

Если с сотрудником заключен договор полной индивидуальной материальной ответственности, компенсировать убытки обязан только он. Но и в этом случае можно ежемесячно удерживать не более 20% зарплаты.

Пример: Женщина работала продавцом в небольшом деревенском магазине продуктов. Кроме нее, других сотрудников там не было. Ей по договору было вверено имущество работодателя, а также она отвечала и за деньги.

По результатам инвентаризации обнаружена недостача оборудования, а именно – холодильника, который стоял в углу невостребованным. Она решила, что может забрать его себе и продать. Директор не захотел обращаться в полицию, сторонам удалось договориться мирно. По соглашению продавца обязали компенсировать стоимость холодильника с учетом фактического износа – 15 000 руб.

Коллективная

По договору полной коллективной материальной ответственности недостачу компенсирую все подписавшие его сотрудники. Сумма делится между ними в долях с учетом степени вины каждого. Обычно все делят поровну, но это определяет комиссия и работодатель.

Пример: На складе работают два кладовщика и заведующий. Между ними и работодателем подписан договор полной мат. ответственности коллектива. Недостача была обнаружена по итогам плановой инвентаризации. Установлено, что со склада пропал товар на сумму 100 000 руб.

В ходе служебной проверки выяснилось, что недостача образовалась из-за неправильного оформления документов и безответственного отношения работников. Директор взыскал с них убытки в размере 100 000 руб., т.е. с каждого по 33 333,34 руб.

Уголовная и дисциплинарная ответственность

За недостачу можно привлечь и к уголовной ответственности по ст. 160 УК РФ, если сотрудник присвоил или растратил вверенное ему имущество. Для этого сразу после инвентаризации нужно обратиться в ближайшее отделение полиции с заявлением.

Если вина работника будет установлена судом, его можно уволить сразу после того, как приговор вступит в законную силу.

Пример: Мужчина работал водителем-экспедитором в торговой компании. В его обязанности входила доставка продукции по другим магазинам. Договор полной индивидуальной мат. ответственности с ним подписан.

Однажды по итогам ревизии была выявлена недостача. Потом комиссия установила, что она образовалась из-за того, что водитель часть продукции привозил в магазины, а еще часть оставлял себе для дальнейшей перепродажи со своей наценкой. Контрагенты же недовоз замечали нечасто, а если и замечали, то водителю приходилось отдавать то, что он собирался перепродать.

Общая сумма ущерба превысила 300 000 руб. Директор подал заявление в полицию вместе с копиями инвентаризационных документов, акта служебного расследования и объяснительной записки. В итоге суд привлек виновного к уголовной ответственности и приговорил к штрафу в 100 000 руб. Также он обязан компенсировать убытки работодателю. С работы его уволили.

Привлечение к уголовной ответственности или увольнение не освобождает от обязанности возместить убытки организации.

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

Как взыскать ущерб: пошаговая инструкция

Если все инвентаризационные документы оформлены, для взыскания убытков с работника нужно сделать следующее:

- Потребовать объяснительную записку. Если он отказывается ее предоставлять, составляется соответствующий акт.

- Назначить комиссию и организовать служебное расследование. Оно нужно, чтобы установить вину сотрудника, обстоятельства произошедшего и точную сумму ущерба, если пропало или испорчено имущество, состоящее на балансе предприятия.

- Ознакомиться с актом служебного расследования, отдать его сотруднику на подписание.

- Издать приказ о взыскании материального ущерба. С ним нужно ознакомить виновного в течение трех дней.

- Заключить соглашение о возмещении ущерба, если он превышает среднемесячный заработок и сотрудник согласен компенсировать все добровольно.

Потом приказ о взыскании и соглашение о возмещении передаются в бухгалтерию. На основании этих документов бухгалтер будет удерживать часть зарплаты в счет компенсации убытков.

Иногда нельзя взыскивать убытки с работника, даже если с ним заключен договор полной мат. ответственности. Например, если недостача выявлена и имущество пострадало в результате стихийного бедствия, пожара, аварии, катастрофы или иных обстоятельств, которые сотрудник не мог контролировать.

Бухгалтерские проводки

Разберемся на примере, как отразить недостачу в бухгалтерском учете:

В магазине выявлена недостача 10 000 руб., эта сумма не превышает среднемесячный заработок продавца (30 000 руб. за вычетом НДФЛ). Единовременно из его зарплаты можно удерживать не более 20% или 6 000 руб.

| Дебет 94 | Кредит 41 |

| Выявлена недостача товаров на сумму 10 000 руб. по результатам инвентаризации | |

| Дебет 73 | Кредит 94 |

| Вынесен приказ руководителя о взыскании недостачи с продавца | |

| Дебет 70 | Кредит 73 |

| Удержано из зарплаты продавца 6 000 руб. в счет возмещения недостачи в первый месяц | |

| Дебет 70 | Кредит 73 |

| 4 000 руб. удержано из зарплаты продавца в счет возмещения недостачи во второй месяц |

Когда нужно идти в суд

Можно взыскать недостачу в сумме, превышающей среднемесячный заработок сотрудника, даже без его согласия. Для этого необходимо подать исковое заявление в районный суд по месту жительства ответчика.

Для разбирательств понадобятся все инвентаризационные документы. Судья будет проверять, правильно ли проводилась инвентаризация. Как я говорила ранее, это играет важную роль при принятии решения. Также необходимо запастись всеми документами, оформленными в ходе служебного расследования.

Если сотрудник согласился возмещать убытки добровольно, а потом перестал выплачивать, их тоже можно взыскать в судебном порядке. Даже если он уволился.

Судебная практика

Рассмотрим несколько примеров дел о взыскании недостачи через суды:

№1. Мужчина устроился работать помощником продавца в офис продаж. С ним был заключен договор полной индивидуальной материальной ответственности.

Позднее по результатам инвентаризации была выявлена недостача товаров, после чего помощник продавца уволился. Убытки он компенсировать отказался. Работодатель обратился в суд и потребовал взыскать с него всю сумму.

Что делать при недостаче при инвентаризации в 2023 году — Права пенсионеров и инвалидов

Иногда результатом проведенной в организации инвентаризации становится недостача ценностей или излишек. Если в случае с излишком предстоит оприходование ценностей, то при выявлении недостачи потребуется выявить виновных лиц, а также правильно оформить списание. В статье рассмотрим что делать, если получено недостача при инвентаризации.

Инвентаризация

Независимо от того в какой организации проводится инвентаризация, существуют ее основные виды и правила проведения. К основным видам инвентаризации относят:

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней.

Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы.

По итогам проведенной инвентаризации материальных ценностей может быть выявлена недостача или излишки ( статью ⇒ Аудит кассовых операций 2018).

Что такое недостача

Важно! Под недостачей понимают выявленную при полном или частичном пересчете какой-либо группы товаров разницу между данными бухучета и фактическим остатком на текущий момент времени.

Основным документом, регламентирующим порядок действий при инвентаризации является распоряжение Минфина №49. Согласно данного документа, первоначальными действиями инвентаризационной комиссии при получении результатов являются:

- Установить степень ответственности каждого причастного лица.

- Истребовать дебиторскую задолженность, которая находится под сомнением, осуществить перевод незавершенного бартера и имеющихся долгов.

- Составить опись ценностей, признанных непригодными, либо неподлежащими восстановлению.

- Выявить причины излишков или недостачи.

- Получить пояснения по факту недостачи.

Недостача при инвентаризации: что делать

Все дальнейшие действия после выявления недостачи будут зависеть от того, есть ли виновные лица или нет.

Все действия работодателя и работников предусмотрены законодательными и иными нормативными документами.

Если виновных лиц нет или вина их не доказана, то выявленная при инвентаризации недостача списывается по соответствующим счетам как финансовые результаты ( статью ⇒ Инвентаризация кассы).

Выявление недостачи в торговой точке

При выявлении недостачи в торговой точке, по отношению к продавцу возможны следующие действия:

- Потребовать от него объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором – в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

Важно! Суммы, взимаемые с работников, не должны превышать их должностной оклад. Однако, в случае необходимости, по решению суда возможно и превышение.

При выявлении недостачи действия продавца будут следующими:

- Потребовать от работников написать объяснительную по факту недостачи ценностей. Если работник уклоняется от дачи объяснений, то нужно составить соответствующий акт отказа, согласно требованиям ТК РФ.

- Взыскать с работников недостачу. Сделать это можно только в течение месяца с момента вынесения результатов инвентаризации. После этого срока взыскание можно применить только в судебном порядке. распоряжение о взыскании работодатель может дать в размере, не превышающем среднемесячную зарплату. Если необходимо взыскать сумму в больших размерах, то сделать это можно только через суд.

Недостача при инвентаризации: что делать материально-ответственному лицу

В качестве материально-ответственного лица может выступать начальник склада, администратор, старший кассир и т.д. Согласно них законодательство предусматривает следующее:

- После того, как оформлен акт о недостаче, наступает ответственность того лица, которое согласно документам несет эту ответственность.

- Наступить ответственность может и в соответствии с положениями законодательства, и в соответствии с условиями подписанного соглашения о материальной ответственности.

- Если недостача ответственного лица не связана с исполнением им трудовых обязанностей, то привлечение его к ответственности возможно только по решению суда.

Как оформить

Когда в результате проведенной инвентаризации выявляется недостача, то потребуется оформление специальной ведомости, в которой содержатся сведения о выявленных расхождениях по данным бухучета и фактическим остаткам. В данной ведомости содержится следующее:

- размер недостачи в денежном выражении;

- естественная убыль, допустимая для компании;

- рыночная и балансовая стоимость товара, а также разница, выведенная между ними.

После оформления ведомость подписывают все члены инвентаризационной комиссии. После этого все отчеты направляют в бухгалтерию, которая уже проводит окончательную сверку учетных и фактических данных. Для того, чтобы оформить недостачу, используются специальные унифицированные бланки:

- акт инвентаризации товара, находящегося в пути;

- опись принятого товара, который хранится в торговом зале или на складе;

- сличительная ведомость.

Списание недостачи

Списание недостачи возможно при соблюдении следующих условий:

- списание осуществляется за тот календарный год, в котором имела место инвентаризация;

- недостача имеет четкое количественное выражение;

- списываемый товар должен соответствовать своему наименованию.

При соблюдении вышеперечисленных факторов, можно приступать непосредственно к списанию. Порядок при этом будет следующим:

| Порядок действий | Что в себя включает |

| Издание приказа | Руководитель издает соответствующий приказ (если внутренними документами компании не предусмотрено иное) |

| Списание | Списание производится с кредита в дебет по счету, предусмотренному порядком учета |

| Покрытие расходов | Если требуется покрытие транспортных расходов, а также оплата труда лицам, проводившим инвентаризацию, то к этому же счету по дебету также следует добавить требуемую сумму |

| Сопоставление данных | Из бухгалтерии поступают расчеты по нормам естественной убыли, которые сопоставляются с фактической недостачей. Если недостача превышает, то проводится списание. |

| Восстановление НДС | НДС может быть восстановлен или нет. В случае восстановления, он отражается по дебету. |

Недостача при инвентаризации: проводки

Важно! В результате проведенной инвентаризации может быть выявлена не только недостача ценностей, но и излишек. Кроме того, возможен также и такой результат, как пересортица. Она означает, что с остатка требуется снять одни наименования, а другие оприходовать.

Порядок отражения в бухгалтерском учете будет следующим:

- При выявлении излишка, ценности приходуют на момент проведения инвентаризации. Приходуются они по рыночной цене, если иной порядок не предусмотрен внутренними правилами компании. Денежные показатели относят на финансовые результаты вместе с иными расходами, или на доходы в НКО.

- Если недостача попадает под естественную убыль, то суммы списывают как расходы, либо как издержки. Если недостача превышает естественную убыль, то списание происходит за счет виновных лиц. Если виновных установить не удалось, то списание производится на финансовые результаты.

Основные проводки при списании недостачи:

| Списание | Проводки | |

| Д | К | |

| По ТМЦ | 94 | 10 |

| По основным средствам | 94 | 01 |

| По готовой продукции | 94 | 41 (43) |

| По естественной убыли | 20 (25,44) | 94 |

| За счет виновных лиц | 73 | 94 |

| На прочие расходы | 91.2 | 94 |

Взыскание недостачи с виновных лиц

Для того, чтобы с виновных лиц было возможно списать недостачу, должны соблюдаться некоторые правила:

- Данный процесс возможен только в том случае, если с виновным лицом подписан договор о материальной ответственности.

- Ответственность сотрудника может быть полной или частичной. В зависимости от этого и будет определяться сумма взыскания.

В некоторых случаях взыскать с виновного лица денежные средства можно только через суд. К ним относят следующие:

- возврат недостачи в случае увольнения виновного сотрудника, так как из зарплаты удержать денежные средства будет невозможно;

- работник отказывается от возмещения убытка, не согласен с суммой взыскания или с самим фактом взыскания;

- работник согласно своим трудовым обязанностям не может выступать в качестве материально-ответственного лица.

Вам также может понравиться