Списание Дебиторской Задолженности Проводки Примеры В 2023 Году

Иногда бывает, что контрагент или ваша организация не могут вернуть долг: например, в случае ликвидации или истек срок исковой давности. И тогда приходится списывать задолженность.

Разберемся:

- как сделать корректировку долга в связи с списанием задолженности в 1С 8.3;

- как списать дебиторскую и кредиторскую задолженность в 1С пошагово;

- какие формируются проводки при списании задолженности в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

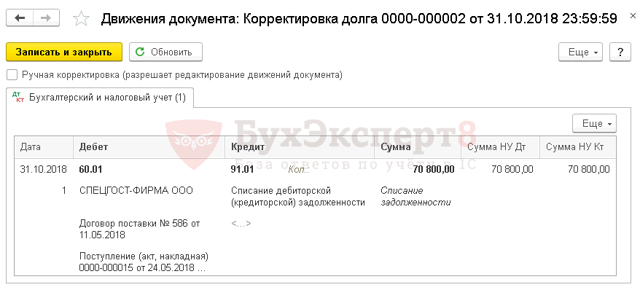

Изучим на примере с проводками как в 1С 8.3 списать кредиторскую задолженность.

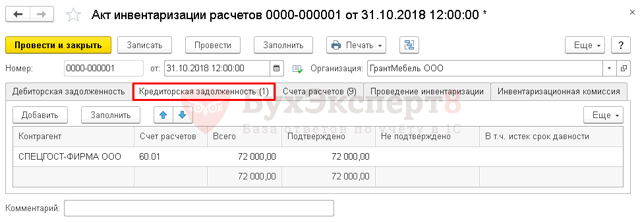

В ходе ежемесячной проверки контрагентов обнаружено, что поставщик ООО «СПЕЦГОСТ-ФИРМА» исключен из ЕГРЮЛ.

В учете числится кредиторская задолженность перед данной организацией в сумме 70 800 руб. (в т. ч. НДС 18%, принят к вычету во 2 квартале).

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов.

Списание кредиторской задолженности

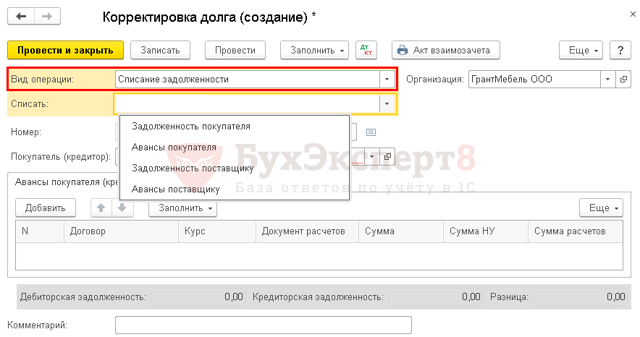

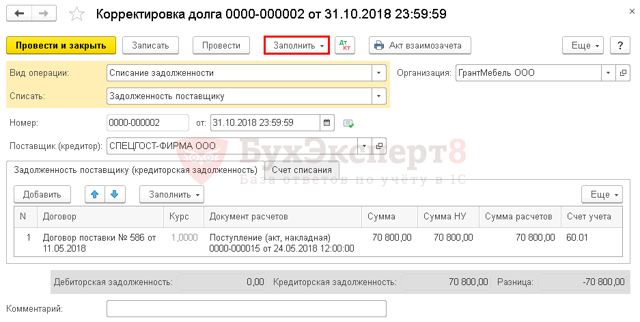

- Спишите задолженность в 1С документом Корректировка долга через Покупки — Расчеты с контрагентами — Корректировка долга.

- В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность поставщику;

- Поставщик (кредитор) — контрагент, исключенный из ЕГРЮЛ.

- По кнопке Заполнить в табличной части отразится вся имеющая кредиторская задолженность по контрагенту.

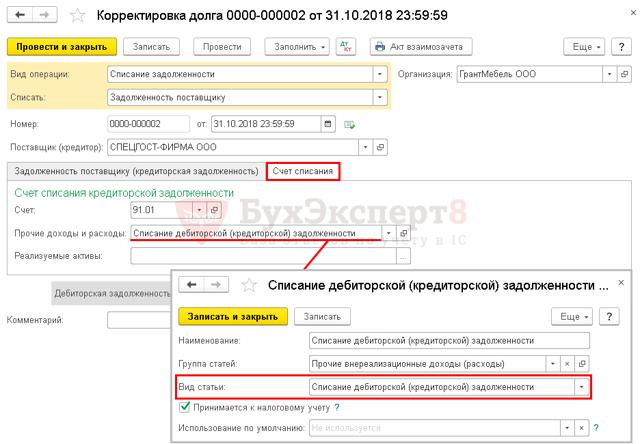

- На вкладке Счет списания:

- Счет — 91.01: счет, где будут отражены доходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

- Списание кредиторской задолженности, проводки в 1С 8.3

При необходимости списать кредиторскую задолженность с истекшим сроком давности в 1С нужно учесть, что она списывается точно также.

Списание дебиторской задолженности, проводки в 1С 8.3

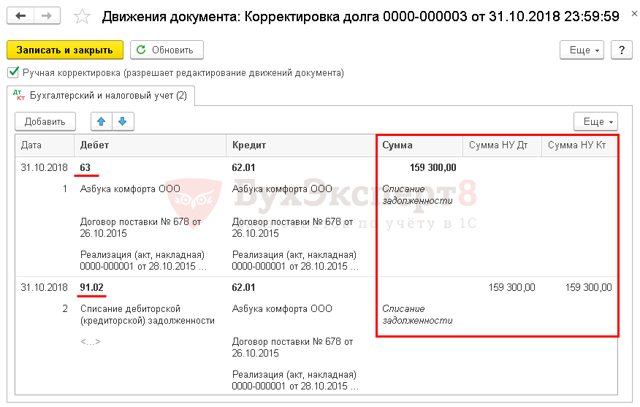

Изучим на примере с проводками как в 1С 8.3 списать дебиторскую задолженность.

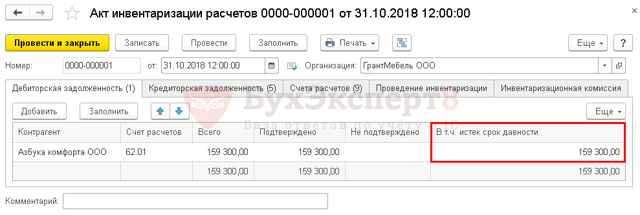

В учете числится дебиторская задолженность ООО «Азбука комфорта» от 28.10.2015 в размере 159 300 руб. Под сомнительную задолженность в Организации ранее был создан резерв в БУ и НУ.

30 октября провели инвентаризацию расчетов с контрагентом. Задолженность с истекшим сроком давности списали за счет резерва.

Формирование акта инвентаризации расчетов

- Проведите инвентаризацию расчетов с контрагентом в 1С и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов.

Отразите размер задолженности, по которой истек срок давности, в графе В т.ч. истек срок давности.

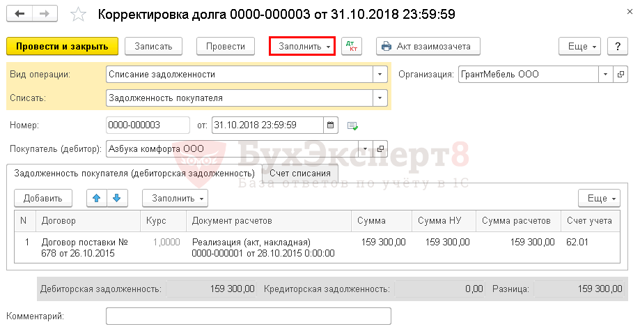

Списание дебиторской задолженности

- Спишите задолженность в 1С документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга.

- В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — контрагент, задолженность по которому списывается.

- По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту.

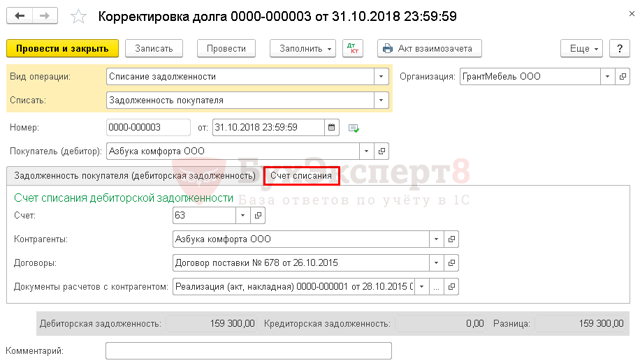

- Теперь выберем счет списания дебиторской задолженности в корректировке долга: на вкладке Счет списания укажите счет 63 и заполните аналитику (договор и неоплаченный документ реализации), по которой создавался резерв.

Если резерв по задолженности не создавался, то оформите вкладку Счет списания следующим образом:

- Счет — 91.02: счет, где будут отражены расходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Если резерв создавался только по БУ, то нужно будет откорректировать проводки или воспользоваться документом Операция введенная вручную.

Списание кредиторской задолженности, проводки в 1С 8.3.

Изучить подробнее нормативное регулирование списания дебиторской задолженности

Мы успешно разобрали как списать дебиторскую и кредиторскую задолженность в 1С, проводки при списании задолженности в 1С 8.3.

- Если Вы еще не подписаны:

- Активировать демо-доступ бесплатно →

- или

- Оформить подписку на Рубрикатор →

- После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Особенности списания дебиторской задолженности

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Любые безнадежные долги, в том числе те, по которым прошел срок исковой давности, нужно списать. Если провести эту процедуру своевременно, компания обеспечивает себе достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности — важные составляющие активов и пассивов юрлица.

Необходимо списание дебиторской задолженности и для налогового учета, поскольку в этом случае корректируется налоговая база. Это, в свою очередь, влияет на правильное начисление налогов.

Далее расскажем, какие существуют сроки списания дебиторской и кредиторской задолженности и как провести эту процедуру.

Сначала разберемся с терминами. Под дебиторской задолженностью понимают суммы денег, которые компании должны контрагенты. Это могут быть, к примеру, долги за поставку товара. Увеличение дебиторки можно расценивать как наращивание темпов роста компании, однако, важно следить за тем, чтобы средства вовремя возвращали, чтобы финансовая состоятельность юрлица не ставилась под угрозу.

Кредиторская задолженность — это противоположное понятие. Это деньги, которые фирма должна своим кредиторам. Не всегда эти два термина несут негативную окраску. Зачастую это просто обязательства, по которым не пришел срок исполнения.

Списание дебиторской и кредиторской задолженности проводки

Ежегодно компании проводят инвентаризацию, в том числе и кредиторской задолженности. Если бухгалтер находит долг с прошедшим сроком давности, его списывают.

Обратите внимание!

Если между сторонами подписан акт сверки или одна из них направила официальную претензию, срок давности продлевается.

Кредиторскую задолженность списывают единообразно как для налогового, так и для бухгалтерского учета. Используются следующие проводки: Дт 60 (76,70,71,73) Кт 91.1 — отражена списанная кредиторская задолженность. Для списания понадобятся:

- договор;

- акты оказанных услуг, накладные;

- акт сверки;

- претензии сторон друг к другу.

Порядок списания дебиторской задолженности в бухучете следующий:

- Дт 63 Кт 62 (60,76,71,73,70) — списана дебиторская задолженность;

- Дт 007 — отражаем списанный долг за балансом.

Если резерв не был сформирован или он не покрывает долг, используются соответственно проводки Дт 91.2 Кт 62 (60,76,71,73,70) и Дт 007.

По каждой задолженности резерв вычисляется отдельно. С 2011 года предприятия обязаны его формировать.

В налоговом учете списание дебиторской задолженности происходит за счет резерва. Если его нет или денег недостаточно, дебиторку относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания.

Списание дебиторской задолженности подробнее разберем далее.

Как списать дебиторскую задолженность?

Если после инвентаризации обнаружена дебиторская задолженность, в компании составляют приказ об инвентаризации, а результаты заносят в форму ИНВ-17.

Следующий этап списания дебиторской задолженности: создание приказа руководства о ликвидации долга на основании акта инвентаризации и бухгалтерской справки.

В справке следует указать сумму дебиторки, описать ситуацию с долгом, перечислить причины того, почему он стал безнадежным, дать ссылку на номер и дату акта инвентаризации.

Чтобы после списания дебиторской задолженности не получить претензии от ФНС, следует приложить к акту документ с историей возникновения долга и бумаги о сделке: договоры, накладные, счета, акты оказанных услуг и сверок. В качестве документа, подтверждающего безнадежность долга, можно направить выписку из ЕГРЮЛ или постановление судебного пристава.

Обратите внимание!

Признать безнадежным можно долг компании, исключенной из ЕГРЮЛ после 2014 года. Однако с ИП это не пройдет. Нельзя списать задолженность бизнесмена только на основании исключения из ЕГРИП, так как он отвечает по долгам всем своим имуществом. Это возможно, если физлицо скончалось, обанкротилось или его местонахождение неизвестно.

Сроки списания дебиторской задолженности

Срок списания дебиторской задолженности составляет 3 года. Это период исковой давности по долгам предприятия. Однако он может прерываться в следующих случаях:

- должник подписал акт сверки или принял его;

- должник попросил об отсрочке;

- была уплачена часть долга;

- фирмы составили допсоглашение к договору, в котором должник признал долг;

- подан иск в суд.

Если срок списания дебиторской задолженности прервался, он начинает течь заново. Но этот период не должен превышать 10 лет.

Далее расскажем, что такое дебиторская задолженность с истекшим сроком.

Дебиторская задолженность с истекшим сроком

В НК РФ говорится, что безнадежными долгами (иначе говоря, нереальными для возврата) признаются следующие:

- по которым истек срок давности;

- по которым обязательство прекращено на основании ликвидации юрлица или акта госоргана;

- которые подтверждены постановлением судебного пристава об окончании исполнительного производства.

Отдельно рассмотрим третий пункт. Судебный пристав может признать долг безнадежным, если:

- местонахождения должника неизвестно;

- невозможно выяснить информацию о деньгах или имуществе компании;

- у компании нет имущества, которое можно продать и пустить средства на выплату долгов.

Кроме того, к безнадежным долгам относят деньги, которые задолжало лицо, признанное банкротом.

На практике чаще всего происходит именно списание дебиторской задолженности с истекшим сроком давности. Маловероятно, что после 3 лет должник по своей инициативе захочет вернуть долг. Поэтому кредитору целесообразно провести списание дебиторской задолженности с истекшим сроком давности, чтобы привести в порядок внутренние документы.

Инвентаризация

Рассмотрим особенности и порядок инвентаризации как обязательного этапа, предшествующего списанию дебиторской задолженности. Применительно к теме этой статьи инвентаризация обязательно проводится в 3-х случаях:

- перед составлением бухотчетности;

- при реорганизации или ликвидации юрлица;

- при создании резерва по сомнительной задолженности.

Компания сама в своей учетной политике прописывает, как и когда проводится инвентаризация. В том числе устанавливается количество процедур в году, сроки их проведения, перечень имущества и обязательств, которые подлежат проверке.

Инвентаризация предполагает следующие этапы:

- в бухгалтерии предприятия составляют справку о дебиторской и кредиторской задолженности. Там указывается информация о сумме долгов, причины их возникновения и реквизиты подтверждающих бумаг;

- проводится сверка расчетов с бухгалтерией контрагентов, только после этого долг считается согласованным;

- составляется акт инвентаризации расчетов с дебиторами и кредиторами (по форме № ИНВ-17). Отдельно в нем указывают суммы безнадежных долгов, например, дебиторской задолженности с истекшим периодом давности;

- готовится приказ о списании.

Списание дебиторской задолженности в бухучете

Рассмотрим списание дебиторской задолженности в бухгалтерском учете. Как сказано в приказе Минфина России от 29.07.1998 № 34н, все расчеты с кредиторами и дебиторами компании должны отражаться в бухотчетности. По займам и кредитам сумму указывают на конец отчетного периода вместе с процентами.

Дебиторская задолженность с истекшим сроком и другие невозможные для взыскания долги списываются по каждому обязательству. Это делается на основании документа об инвентаризации, обоснования в письменном виде и приказа руководства.

Обратите внимание!

Во время списания дебиторской задолженности по сроку давности ее относят на резерв сомнительных долгов или на доход компании, если суммы долгов не резервировались.

Списание дебиторской задолженности с истекшим сроком из-за неплатежеспособности должника не считается аннулированием долга. Она отражается за бухбалансом в течение 5 лет с момента списания дебиторской задолженности.

Это нужно, чтобы при улучшении имущественного положения должника долг могли своевременно взыскать. Только по истечении 5 лет происходит окончательное списание дебиторской задолженности с истекшим периодом давности.

Порядок списания дебиторской задолженности в бухучете зависит от того, создавала ли организация резерв на случай образования сомнительных долгов. Если он есть, в документах указывают: Дт 63 Кт 62 (76 или другие счета по учету задолженности). Если долг превышает резерв, ставится Дт 91.2 Кт 62. Если резерва нет, составляются проводки Дт 91.2 Кт 62 и Дт 007.

Подробнее рассмотрим некоторые спорные моменты списания дебиторской задолженности с истекшим сроком давности. В законе говорится о необходимости проведения инвентаризации. Она обязательна в следующих случаях:

- имущество передают в аренду, выкупают или продают;

- преобразуется МУП или ГУП;

- составляется бухгалтерская отчетность по итогам года;

- сменился состав материально ответственных лиц;

- были выявлены факты хищения на предприятии;

- произошла ЧС;

- компания реорганизуется или ликвидируется.

Согласно судебной практике налогоплательщики не обязаны включать безнадежные долги с прошедшим сроком давности, в состав внереализационных расходов налогового периода, в котором этот срок истек. Такие выводы закреплены в решениях как минимум 3 судов низшей инстанции. Однако Высший арбитражный суд назвал их не основанными на положениях действующего законодательства.

ВАС указал, что по общему правилу, указанному в НК РФ, ошибки при исчислении налоговой базы, относящиеся к прошлым периодам, следует исправлять за период, в котором их совершили.

При этом тот же кодекс дает компаниям право пересчитать налоговую базу и сумму платежа за период, в котором ошибки обнаружились, если они привели к уплате налога в большем размере, чем нужно. ВАС подчеркнул, что такие искажения в документах не нарушают интересы казны.

Соответственно, допустимы как подача уточненной декларации за прошлый период, так и отражение исправленной информации в текущей документации.

При этом предполагается, что к моменту, когда ошибку исправили, 3-летний срок возврата переплаты еще не истек. Ведь по закону только в течение этого времени компания вправе распоряжаться излишне уплаченной в бюджет суммой налога.

Также ВАС отметил, что предметом выездной налоговой проверки может выступать правильность исчисления и своевременность уплаты налогов. Работники ФНС не вправе проверять доначисление недоимки, которой не должно быть у проверяемой компании.

Высший арбитражный суд заявил, что по своей сути списание безнадежной дебиторской задолженности в расходы юрлица является способом корректировки доходов, которые ранее были указаны в документах учета, но фактически налогоплательщик их не получал.

Цель этого — рассчитать налог исходя из реально сложившегося финансового результата деятельности. Поэтому то, что компания не приняла меры по взысканию дебиторской задолженности, не значит, что она пыталась таким образом необоснованно сэкономить.

Соответственно, налоговая инспекция, которая выявила факт несвоевременного признания расходов в виде учета списания дебиторской задолженности, должна учесть расходы во время проверки правильности начисления обязательного платежа в казну за отчетный период, а не отказывать в учете расходов как таковых.

Эта позиция ВАС РФ означает, что суд разрешил компаниям списывать дебиторку в расходы в более поздние периоды, чем те, когда у юрлица возникло такое право.

Рассмотрим списание дебиторской задолженности в налоговом учете. Эта процедура доступна только тем предприятиям, которые рассчитывают налог на прибыль методом начисления. Компании, находящиеся на упрощенном режиме налогообложения, и те, кто платит единый налог на вмененный доход, учесть безнадежную задолженность в своих расходах не вправе. Невозможно это и для компаний на ОСНО.

Списание дебиторской задолженности в налогах опять же зависит от того, был ли создан резерв для сомнительных долгов. Если да, то они списываются за счет резерва. Если нет, дебиторка целиком списывается на внереализационные расходы. Расход признается по мере наступления даты самого раннего события:

- истечение периода давности по взысканию долга через суд;

- запись о должнике удалена из ЕГРЮЛ;

- поступили бумаги от судебных приставов о том, что взыскать задолженность невозможно.

Обратите внимание!

Если предприятие выплатило контрагенту аванс, а позже этот долг был признан безнадежным, принятый к вычету НДС нужно восстановить.

Если организация решила признать долг гражданина безнадежным и после списания дебиторской задолженности отнести его на расходы, с размера долга следует уплатить налог на доходы физических лиц.

Такое требование установлено из-за того, что с точки зрения ФНС, физлицо получило выгоду, а налоговым агентом выступает компания, списавшая ему долг.

Если при этом физлицо работало, также нужно уплатить за него страховые взносы.

Отдельно рассмотрим вопрос создания резервов по сомнительным долгам. Суммы отчислений в них вносят в число внереализационных расходов на последнее число отчетного периода. Как считается сумма резерва:

- если задолженность возникла более чем 90 дней назад, в резерв включается полная сумма долга;

- при давности 45-90 дней в резерв вносится 50% от суммы долга;

- при давности менее 45 дней долг не влияет на размер резерва.

Если налогоплательщик не целиком использовал резерв в отчетном периоде, он вправе перенести его на следующий.

Резюме

Процесс списания дебиторской задолженности с истекшим сроком давности прописан в нормативно-правовых актах. Его следует четко придерживаться, иначе можно получить нарекание от налогового органа вплоть до реальных штрафов. Следование установленным правилам поможет избежать ошибок в учете.

Перед списанием дебиторской задолженности важно убедиться, что проведена инвентаризация и издан соответствующий приказ.

Обратите внимание!

В России расширен список оснований для списания дебиторской задолженности с истекшим сроком давности. В 2018 году не нужно ждать 3 года, списывать долги юрлиц, исключенных из ЕГРЮЛ, нужно прямо на дату их удаления из реестра.

Если компании задолжал ИП, одного лишь исключения из ЕГРИП для списания долга недостаточно. Необходимо, чтобы было выполнено одно из 3-х условий:

- смерть физлица;

- объявление банкротом;

- признание приставами, что местоположение должника неизвестно.

Сложность объясняется тем, что индивидуальные предприниматели отвечают по долгам всем своим имуществом.

Несмотря на понятность порядка списания дебиторки, рекомендуем перед началом процедуры приложить все усилия для ее взыскания. Например, контрагенту можно предложить рассрочку или реструктуризацию долга.

Если вы уверены в правильности поданных документов, но налоговая во время проверки выявила нарушения закона, вы вправе обжаловать решение госоргана. Сделать это без помощи квалифицированного специалиста не так просто. Рекомендуем по всем вопросам, связанным с незаконными действиями или бездействием должностных лиц, обращаться к юристам портала Правовед.ru.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Порядок признания задолженности безнадежной

Признание долга безнадежным и порядок его списания — это свод обязательных правил, которые организация должна определить самостоятельно и закрепить в учетной политике.

Выбранный метод работы с безнадежными долгами не может противоречить требованиям российского законодательства. Разберемся, какие просроченные задолженности можно списать по закону, и как правильно это сделать.

Как образуются долги

Дебиторская и кредиторская задолженность — это обязательная составляющая финансово-хозяйственной деятельности любой организации. Работать без долгов невозможно. Речь идет не о ссудах, кредитах и займах. Дебиторка и кредиторка образуются в ходе стандартных хозяйственных операций.

Например, обычная поставка товара — это возникновение обязательства перед поставщиком оплатить предоставленную продукцию. Так происходит образование кредиторки. А вот перечисление аванса поставщикам или отгрузка товара покупателю без оплаты — это пример возникновения дебиторки: у стороннего субъекта имеются обязательства перед организацией.

Зачем это нужно

Проводя инвентаризацию обязательств, бухгалтеры нередко выявляют задолженности, состояние которых не меняется длительное время. Да и взыскать такую задолженность не представляется возможным в силу различных факторов. Оставлять просрочку в учете нет смысла. Сумму допускается списать на расходы организации.

https://www.youtube.com/watch?v=HYc9a1oBkmw\u0026pp=ygVz0KHQv9C40YHQsNC90LjQtSDQlNC10LHQuNGC0L7RgNGB0LrQvtC5INCX0LDQtNC-0LvQttC10L3QvdC-0YHRgtC4INCf0YDQvtCy0L7QtNC60Lgg0J_RgNC40LzQtdGA0Ysg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Суть такого решения, как признание задолженности безнадежной к взысканию, заключается в возможности учесть убытки компании при налогообложении (пп. 2 п. 2 ст. 265 НК РФ). Безнадежную дебиторку взыскать невозможно. Следовательно, часть денег или активов организации утрачена полностью. А это и есть убыток.

Но далеко не все виды просрочек можно учесть при налогообложении. Исчерпывающий перечень ситуаций закреплен в п. 2 ст. 266 НК РФ. Следовательно, если в учете компании имеется долг, не отвечающий нормам фискального законодательства, то признание безнадежной дебиторской задолженности по нему не допускается, а значит, учесть убытки при исчислении налога на прибыль нельзя.

Требования к безнадежным долгам

Обозначим ключевые условия, в соответствии с НК РФ.

| Условия для признания задолженности нереальной к взысканию | Истечение срока исковой давности, подробнее: «Срок давности по задолженности: основные моменты» |

Действие обязательства прекращено по нормам ГК РФ:

|

|

Невозможность исполнить обязательства подтверждена судебным приставом-исполнителем. При этом:

|

|

| Гражданин-должник (физическое лицо) признан банкротом в судебном порядке. При этом все его обязательства признаны погашенными, то есть освобождены от требований кредиторов. |

Аналогичные условия признания задолженности безнадежной в бухгалтерском учете не закреплены на законодательном уровне. В нормативах имеется оговорка лишь в отношении сроков по исковой давности. Но для работы целесообразно применять налоговый перечень условий. Организации важно закрепить условия и порядок признания безнадежных долгов в учетной политике.

Какие задолженности нельзя считать безнадежными

Помимо условий на признание дебиторской задолженности безнадежной к взысканию, ФНС обозначила ряд дополнительных правил. Если их не соблюдать, то и долг нельзя учесть в составе безнадежных. А значит, нельзя и зачесть его в состав затрат при налогообложении.

Если контролеры выявят неправомерно списанные просрочки, то компании грозят санкции. Во-первых, налоговики восстановят базу по налогу на прибыль или УСН 15%. И, конечно, доначислят налог на восстановленную сумму.

Во-вторых, компанию ждет штраф в размере 20% от недоплаченной суммы налога. В третьих, пени.

Ну и на десерт: если ФНС признает, что налогоплательщик умышленно занизил базу, то сумма штрафа возрастет вдвое — 40% от долга.

Нельзя отнести к безнадежным долги, которые:

- Не подтверждены документально. Причем одного договора поставки недостаточно. Необходимы накладные, акты выполненных работ, платежки и чеки. То есть документы, подтверждающие, что задолженность имеет место.

- Связаны с реализацией товаров, работ или услуг. Например, просрочки, возникшие по ценным бумагам или от переуступки прав, зачесть довольно сложно. На такую операцию требуется письменное разъяснение ФНС. Но со временем и к таким долгам контролеры стали более лояльны.

- Требовались к взысканию. Если кредитор не предпринял никаких действий, чтобы вернуть свои деньги или активы назад, то признать такую просрочку в налоговом учете нельзя.

- Прощены по мировому соглашению. Если кредитор простил долг или получил хоть что-то взамен и об этом было заключено мировое соглашение, то признать просрочку безнадежной нельзя.

- Имеют поручительство. Обязательства с поручительством не могут быть признаны безнадежными. Если основной должник не имеет возможности рассчитаться, то взыскание должно быть обращено к поручителям.

- Являются солидарными. Это означает, что обязательства по договору разделены между несколькими лицами, без выделения основного должника. Тогда признать просрочку безнадежной нельзя до того момента, пока хоть у одного ответчика есть возможность рассчитаться по счетам.

Все случаи индивидуальны. Необходимо основательно подходить к вопросу о списании долгов. Закрепите порядок признания задолженности безнадежной к взысканию в учетной политике.

Как оформить операцию

Любая операция в учете должна иметь документальное подтверждение. Списание безнадежной просрочки — не исключение. Но какими документами оформить ситуацию? Действуем по инструкции:

- Подготовьте документацию, подтверждающую фактическое наличие задолженности. Это договор поставки или подряда. Также нужны акты о выполнении работ, накладные на поставку, счета-фактуры, платежные поручения на перечисление аванса, выписки с расчетного счета.

- Теперь заготовьте формуляры, подтверждающие основания для списания. Это могут быть акты сверок, распоряжение о ликвидации компании, судебное решение о банкротстве, выписка судебного пристава о прекращении исполнительного производства и прочие справки.

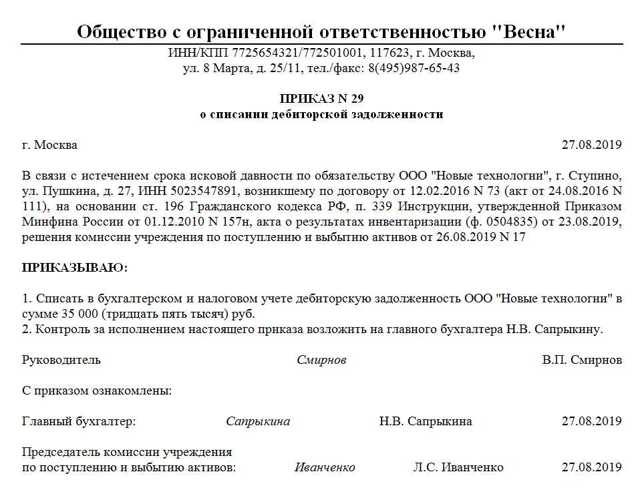

- На основании собранных документов подготовьте приказ о списании невозвратного долга. Образец представлен на иллюстрации.

- Отразите операцию в бухгалтерском и налоговом учетах. Составьте бухгалтерскую справку или иной учетный формуляр, предусмотренный нормами учетной политики.

Образец приказа о списании безвозвратного долга

Бухгалтерский и налоговый учет

При работе с невозвратной просрочкой важно учитывать мнение чиновников о списании и резервах. При наличии в компании резерва по сомнительным долгам сумму невозвратного долга списывают за счет этого резерва. Если невозвратная просрочка больше, чем резерв, то разницу принимают в составе прочих расходов при налогообложении.

Как происходит признание долга сомнительным и каковы правила формирования резервного фонда, мы рассказали в статье «Резервы по сомнительным долгам в бухгалтерском учете».

После того как сумма невозвратной просрочки списана с балансовых счетов бухучета, ее необходимо отразить за балансом.

Для этого используется счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Вести забалансовый учет списанных сумм обязательно — на случай, если кредитор восстановит свою платежеспособность и сможет расплатиться. В таком случае придется восстановить налог на прибыль.

Рассмотрим порядок отражения в учете основных ситуаций по списанию невозвратных долгов.

Неоплаченные покупателем товар, работа или услуга

Продавцу придется списать всю сумму задолженности вместе с суммой налога на добавленную стоимость. Предъявить НДС к вычету в такой ситуации нельзя. Отражаем операции в учете:

| Товар отгружен покупателям | 62 | 90-1 |

| Учтена себестоимость отгруженной продукции | 90-2 | 41 |

| Начислен НДС | 90-3 | 68 |

| На дату списания задолженности | ||

| Отражено списание невозвратного долга | 91-2 | 62 |

| Списанная сумма отражена за балансом | 007 |

Аванс поставщику без последующей отгрузки

| Перечислен аванс поставщику в счет будущей поставки товара, оказания услуг | 60 | 51 |

| НДС с аванса принят к вычету | 68 | 76 |

| На дату списания долга | ||

| Задолженность списана, в том числе НДС | 91-2 | 60 |

| НДС с аванса восстановлен | 76 | 68 |

| Задолженность отражена на забалансовом счете | 007 |

Санкции при нарушении условий договора

| На дату признания санкций должником или судом | ||

| Пени и штрафы за неисполнение условий договора приняты к учету | 76-3 | 91-1 |

| На дату списания | ||

| Пеня или штраф списаны с учета в силу невозможности взыскания | 91-2 | 76-3 |

| Сумма отражена за балансом | 007 |

Приказ о списании

Списание дебиторской задолженности — Контур.Бухгалтерия

Деньги и товары, которые вам должен передать контрагент — это дебиторская задолженность. Она может возникнуть, если покупать товары и услуги по предоплате или отгружать их с отсрочкой платежа.

Основания для списания в бухгалтерском учете

Ее списывают с баланса, если взыскать деньги и товары нет возможности. Это возможно в следующих случаях (п. 77 Положения по ведению бухучета и бухотчетности):

- закончился срок исковой давности — три года;

- организация-должник исключена из ЕГРЮЛ;

- организация-должник ликвидирована;

- должник прошел процедуру исполнительного производства, в результате которой судебный пристав вынес решение о невозможности взыскания.

Основания для списания в налоговом учете

Правила налогового учета отличаются. Признать долг безнадежным для целей налога на прибыль можно, если (ст. 266 НК РФ):

- вышел срок исковой давности — три года;

- должник не может заплатить из-за форс-мажорных или других обстоятельств, которые не зависят от пожелания сторон;

- обязательство должника перед вами прекращено на основании акта органа госвласти или местного самоуправления (например, мораторий Банка России);

- организация-должник ликвидирована;

- ИП или физлицо признали банкротом;

- по делу прошло исполнительное производство, в результате которого вынесли решение о том, что взыскать долг нет возможности;

- прекращено денежное обязательство исполнителя или головного исполнителя перед налогоплательщиком — уполномоченным банком.

Перечень оснований закрыт, по прочим причинам задолженность нельзя признать безнадежной для целей налога на прибыль.

Если ваш должник ИП, который прекратил работу по данным ЕГРИП, признать дебиторку безнадежной нельзя. Все долги предпринимателя переходят на соответствующее физлицо и взыскиваются уже с него.

Как определить, истек ли срок исковой давности

Базовая продолжительность срока исковой давности — три года. Но важно понимать, с какой даты начинать его отсчет. Это зависит от того, установлен ли срок исполнения обязательства. Возможно несколько вариантов:

- Установлен: срок исковой давности начинают отсчитывать, как только истек срок для исполнения.

- Не установлен или установлен до востребования: отсчет начинается с даты, в которую вы направили должнику письмо с требованием об исполнении обязательства.

- Не установлен в договоре, но установлен в письме-требовании — отсчет начинается с последнего дня срока, данного для исполнения.

Пример. ООО «Хлопок» 11 октября 2021 года отгрузило в ООО «Текстиль» партию товара. По договору Текстиль должен был оплатить поставку в течение 14 календарных дней после отгрузки, то есть до 25 октября 2021 года включительно. Но компания оплату не перечислила. Срок исковой давности начнет течь с 26 октября 2021 года.

Срок может прерваться, если должник сделает что-то, свидетельствующее о признании долга, например, попросит отсрочку, подпишет акт сверки и т.п.

После перерыва отсчет срока исковой давности начинается сначала. Все время, которое прошло до этого, в расчет не идет. Долг может быть признан даже после истечения срока давности. В таком случае течение исковой давности тоже начнется заново (ст. 206 ГК РФ).

Документальное оформление безнадежной дебиторки

Чтобы выявить безнадежные долги, проведите инвентаризацию. По результатам составляется документ с результатами — акт № ИНВ-17 и справка или другой документ. Подтверждением безнадежности может быть выписка из ЕГРЮЛ, постановление пристава, договоры, счета, накладные и пр.

Письменное обоснование списания тоже должно быть зафиксировано в документе. Обычно его оформляют протоколом инвентаризационной комиссии. На списание руководитель также должен оформить приказ.

Как списать безнадежные долги в налоговом учете

Дебиторская задолженность списывается в том периоде, когда она признана безнадежной. Это может быть дата истечения срока давности, исключения из ЕГРЮЛ, постановления судебного пристава. Если событий-оснований несколько, списать можно в дату наиболее раннего из них.

Есть ряд налоговых особенностей у просроченной дебиторки:

НДС. Налогооблагаемую прибыль уменьшает вся сумма безнадежной задолженности, включая НДС. Если долг возник по выданным авансам с истекшим сроком давности, НДС с их суммы нужно восстановить (письмо Минфина от 11.04.2014 № 03-07-11/16527).

УСН. Списанная задолженность не будет уменьшать базу по налогу и на УСН «доходы», и на УСН «доходы минус расходы». Это связано с тем, что в первом случае расходы нельзя учитывать вовсе, а во втором случае разрешается учесть только расходы из закрытого перечня ст. 346.16 НК РФ — безнадежные долги туда не входят. Аналогично для ЕСХН и ст. 346.5 НК РФ.

НДФЛ. Доход у физлица возникает, когда прекращено обязательство по уплате. В ряде случаев он не облагается НДФЛ.

Налог на прибыль. Включать безнадежную дебиторку в расходы для целей налога на прибыль могут только организации, которые считают налог методом начисления.

При кассовом методе это невозможно, так как доходы признаются только после поступления, а расходы — только после фактической оплаты от покупателя (прекращения встречного обязательства).

Если проданные товары (работы, услуги) не оплатили, встречное обязательство не прекращается и расход признать нельзя.

Как списать безнадежные долги в бухучете

Дебиторская задолженность списывается отдельно по каждому обязательству. Например, если ООО «Альфа» должно отгрузить вам товары по предоплате, а ИП Иванов задержал оплату за поставленные вами товары, по каждому из этих обязательств следует оформить документы и отразить списание с баланса.

В бухучете списать задолженность должны все организации, независимо от системы налогообложения. Используемые проводки будут зависеть от наличия резерва по сомнительным долгам и того, сможет ли он покрыть всю сумму долга.

Резерв по сомнительным долгам

Задолженность списывается за счет резерва в периоде, когда она признана безнадежной. При этом в налоговом учете учесть ее напрямую в расходах нельзя.

- Дт 63 Кт 62 (60,76 и пр.) — списание за счет резерва по сомнительным долгам.

Списать за счет резерва можно все безнадежные долги, даже если их не закладывали в расчет при создании резерва (п. 5 ст. 266 НК РФ, Письма Минфина от 10.09.2020 № 03-03-06/1/79460, от 21.10.2019 № 03-03-06/1/80555).

Если задолженность больше резерва, всю сумму превышения следует отнести в прочие расходы.

- Дт 91.02 Кт 62 (60, 76 и пр.) — остаток задолженности, не покрытый резервом, отнесен в прочие расходы.

Пример. Организация каждый квартал создает резерв по сомнительным долгам. 1 сентября 2021 года долг покупателя за поставку товаров на сумме 280 000 рублей (с НДС) признан безнадежным. Остаток резерва — 150 000 рублей.

Безнадежная задолженность в сумме 150 000 рублей будет списана за счет резерва, а остаток списан в расходы.

- Дт 63 Кт 62 — 150 000 рублей — дебиторка списана за счет резерва;

- Дт 91.02 Кт 62 — 80 000 рублей — остаток задолженности, не покрытой резервом, списан в расходы.

Расходы

Безнадежный долг можно включить в расходы, если резерв не был создан или его не хватило, чтобы списать всю сумму. Для этого применяется та же проводка:

- Дт 91.02 Кт 62 (60, 76 и пр.) — безнадежная задолженность списана в прочие расходы.

Дебиторская задолженность на счете 007

Если обязательства за должником все еще сохраняются и он может погасить их в будущем, его долг следует отражать на забалансовом счете 007. Например, это возможно, если долг списали из-за истекшего срока исковой давности. А если должника исключили из ЕГРЮЛ или ликвидировали, счет 007 можно не использовать.

- Дт 007 — отражена списанная задолженность

Сумма должна оставаться на счете 007 в течение пяти лет. Списать ее оттуда можно по истечении обязательного срока или при погашении должником.

- Дт 51 Кт 60 — должник погасил ранее списанную задолженность;

- Дт 76 Кт 91-1 — отражен прочий доход;

- Кт 007 — погашена задолженность.

Что грозит за несвоевременное списание

Списать дебиторскую задолженность несвоевременно — значит нарушить требования бухгалтерского учета.

По КоАП РФ такое нарушение может быть признано грубым, если наличие просроченной дебиторки на балансе искажает показатели отчетности на 10 % и более.

Она может затрагивать не только соответствующую строку баланса, но и отчет о финрезультатах, где отражаются прочие расходы, прибыль до налогообложения и пр.

В таких ситуациях налоговая может наложить штрафы на должностных лиц:

- за первое нарушение — 5 000 — 10 000 рублей;

- за повторное нарушение — 10 000 — 20 000 рублей.

Также возможна дисквалификация на срок от года до двух лет.

По НК РФ грубым нарушением считается систематическое несвоевременное отражение операций. По этому основанию организацию могут привлечь к ответственности в виде штрафа на сумму от 10 000 до 30 000 рублей.

Работайте с дебиторской задолженностью в Контур.Бухгалтерии. Составляйте акты сверки с контрагентами, храните первичные документы, формируйте резервы по сомнительным долгам и ведите учет. А еще в сервисе можно сдавать отчетность через интернет, проверять поставщиков и покупателей и консультироваться с экспертами. Новые пользователи получают 14 дней бесплатной работы в сервисе.

Списание безнадежной дебиторской задолженности в 2022 году | «Правовест Аудит»

Безнадежная дебиторская задолженность уменьшает налогооблагаемую прибыль организации.

Разберемся, как выявить такую задолженность документально оформить списание безнадежной дебиторской задолженности в расходы, в каком периоде отразить ее в отчетности?

Ситуация знакомая многим организациям: товар отгружен, оплата за товар своевременно не получена, период просрочки оплаты продолжает нарастать. Организации, признающие доходы и расходы по методу начисления, т.е. на дату отгрузки, уже признали в отчетности финансовый результат, исчислили и уплатили в бюджет налог на прибыль по этой сделке.

НК РФ дает возможность налогоплательщику уменьшить налоговую базу на суммы фактически не полученной дебиторской задолженности, имеющей признаки сомнительной или нереальной к взысканию.

Уменьшить налоговую базу можно одним из способов:

Сомнительным долгом признается задолженность перед налогоплательщиком, связанная с реализацией товаров, работ, услуг, если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, гарантией. Все остальные виды просроченной задолженности в формировании резерва не участвуют. Сомнительный долг в дальнейшем будет погашен должником (полностью или частично) или превратится в безнадежную задолженность.

Налогоплательщик, принявший решение о формировании резерва под сомнительные долги прописывает в своей учетной политике правила формирования резерва.

Они не должны противоречить общим нормам по созданию резерва, предусмотренным статьей 266 НК РФ.

Суммы отчислений в этот резерв включаются во внереализационные расходы на последнее число отчетного (налогового) периода.

Для организаций, выбравший способ резервирования по сомнительным долгам, списание долгов, признаваемых безнадежными, производится за счет суммы созданного резерва.

Если созданного резерва налогоплательщику не достаточно, разница (убыток) относится непосредственно на внереализационные расходы.

Те налогоплательщики, которые не резервируют сомнительные долги, имеют возможность уменьшить свои налоговые обязательства не раньше момента, когда долг будет признан безнадежным.

Резерв создается только по сомнительной задолженности, возникшей в связи с реализацией.

Например, под просроченный аванс, уплаченный поставщику резерв формировать неправомерно.