Неоплаченный Уставной Капитал В Ооо В 2023 Году

Порядок действий каждого учредителя на этапе зарождения бизнеса определяется гражданским законодательством. Так, в статье 16 предписывается обязанность участника полностью оплатить долю в установленном размере. Срок расчетов устанавливается учредительным договором, в разработке которого участвуют все бизнесмены.

Предельный период, в течение которого учредитель может рассчитывать на отсрочку платежа, составляет 4 месяца, однако, если в правоустанавливающем документе предписан иной порядок действий, следует действовать по принятым правилам. В Законе также указывается, что оплата своей части уставного капитала может осуществляться в меньшем размере.

Если учредитель не внес уставной капитал

Вне зависимости от того, какие отношения складываются у партнеров, это не влияет на финансовые обязательства каждого из участников.

Для человека из деловой сферы оплатить 5000 рублей (минимальный размер части уставного капитала, если участников двое) не является таким уж затруднительным делом.

Неуплата в установленное время говорит больше о личной недисциплинированности, чем о деловых качествах или имущественном положении.

Если один из учредителей не внес обязательную сумму в счет уплаты капитала или оплатил установленный платеж не полностью, он рискует потерять свою долю в бизнесе. Конечно, законодатель предусматривает возможность вхождения в предприятие в качестве учредителя.

Правда, процедура эта очень утомительная и требует официального оформления как юридический прецедент. Еще стоит учитывать, что второй учредитель (учредители) может и не дать свое согласие на принятие нового участника.

Неоплаченная в установленный срок доля переходит в собственность общества или другой формы объединения.

Принятая на учет неоплаченная сумма капитала может быть реализована в установленном порядке. Дело в том, что помимо санкций к участнику, меры воздействия могут быть применены и к организации, которая собирается становиться на учет.

Если учредительный договор предусматривает оставление части бизнеса за участников даже в случае неоплаты (неполной оплаты), в содержании контракта прописывается порядок начисления взыскания.

Меры состоят в уплате определенных пени или штрафов, как правило, в процентном соотношении от установленной для участника доли.

Как происходит погашение долга

В действующем законодательстве не предусматриваются случаи, по которым задолженность за учредителями может аннулироваться без погашения. Если участник в течение года не принимает меры к устранению финансового нарушения, созывается собрание учредителей (должно быть оформлено в установленном порядке). Целью совещания ставится принятие решения, согласно которому определяется дальнейшая судьба участника, имеющего задолженность (не его долга). Таких решение может быть несколько, а именно:

В действующем законодательстве не предусматриваются случаи, по которым задолженность за учредителями может аннулироваться без погашения. Если участник в течение года не принимает меры к устранению финансового нарушения, созывается собрание учредителей (должно быть оформлено в установленном порядке). Целью совещания ставится принятие решения, согласно которому определяется дальнейшая судьба участника, имеющего задолженность (не его долга). Таких решение может быть несколько, а именно:

- Исключение участника из состава учредителей фирмы. Предусмотрен судебный порядок;

- Пересмотр размера уставного капитала до суммы, фактически оплаченной всеми участниками с учетом суммы задолжника. Допуская такой вариант решения проблемы, необходимо учитывать, что сумма оплаченного капитала не может быть меньше минимально установленной;

- Внесение предложений о ликвидации предприятия.

Как видно из определений законодателя, в случае созыва собрания ставится цель привлечь нарушителя к определенной ответственности. Вне зависимости от исхода событий, решение будет достаточно жестким.

Погасить же свою долю в капитале, учредитель может одним из ранее установленных способов. Лучше всего, если это будут денежные средства. Внести деньги можно на расчетный счет компании или в ее кассу. Так на руках всегда будет подтверждающий документ.

Квитанция или платежное поручение может впоследствии понадобиться не один раз. Каждый раз, при совершении юридически значимых действий нотариус будет требовать справку об уплате уставного капитала.

К документу юрист как раз запросит копии платежных документов (если вносились деньги) и копии приходных документов по материальной группе бухгалтерии (если, например, учредитель вносил принтер).

Это видео в том числе рассказывает и об ответственности за невнесение УК вовремя:

Справка об уплате

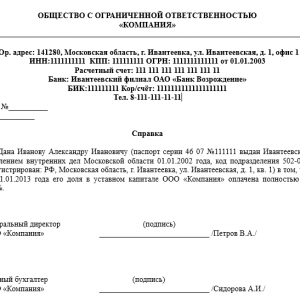

После того, как окончательно сформирован основной фонд учредителей, составляется справка об оплате уставного капитала. Документ выдает обществу или одному из его участников по требованию. Содержание справки, равно как и обязательных полей, ничем не устанавливается, но существует общепринятая форма:

- Реквизиты документа. Дата совершения, номер;

- Юридические реквизиты компании;

- Подписывается директором компании, заверяется печатью.

Примеры справки об уплате УК

Скачать бланк-образец справки можно здесь.

В некоторых правовых источниках принято считать, что справку выдает банк. Такое утверждение в корне неверно, так как Законом предписывается несколько вариантов уплаты доли уставного капитала.

В случае, если все учредители воспользовались расчетным счетом и общая сумма их оплаты совпадает с выпиской ЕГРЮЛ, такой вариант допустим. Опять же нотариус потребует именно справку, которую издает сама организация.

На практике хозяйствующие субъекты хранят такой документ в папке с учредительными документами.

Обращение взыскания на долю

Процедура обычно используется в случае признания существенных долгов за организацией. Инициаторами в этом случае обычно являются кредиторы компании, которые не видят иных мер к погашению долга. Стандартно предусматривается судебный порядок разрешения ситуации, но может быть и другой вариант. Составление и подписание договора залога проходит юридическую регистрацию в налоговых органах.

Именно в случае запуска процедуры обращения взыскания на долю наступает ответственность учредителей как организаторов бизнеса. Последние могут оплатить эквивалент стоимости доли за счет своих средств в пользу кредитора.

Инвентаризация УК

Проведение инвентаризационных мероприятий возлагается на бухгалтерию предприятий. Проверка основного фонд компании ставит своей целью предупредить нарушения в финансово-хозяйственной деятельности и восстановления учета в случае обнаружения фактов не отражения отдельных хозяйственных операций. Что проверяется:

Арест капитала

Арбитражным процессуальным Кодексом РФ предусматривается мера воздействия к компаниям должникам в виде ареста уставного капитала или его доли. Инициаторами такой санкции обычно выступают крупные кредиторы фирмы, которая не справляется с долговой нагрузкой. Арест капитала ставит своей целью обеспечить требования по искам.

- В числе кредиторов нередко оказываются оппоненты компании или учредители, которые подозревают одного их участников в необоснованном обогащении.

- Иск могут подать также супруги учредителя, которые находятся в стадии разрыва отношений.

Судебная практика по арестам долей в уставном капитале является достаточно обширной. Львиная долю исков остается за кредиторами, которые рассматривают запрет регистрационных действий как вариант упреждения возможности учредителей уйти от ответственности.

Второе место по частоте обращений в суды с требованием наложить арест на активную долю супруга занимают семейные споры. Вхождение в состав общества по Закону осуществляется с согласия одного из супругов, поэтому в случае развода даже не очень успешный бизнес делится с особенным пристрастием.

Судебная практика

- Постановление Федерального арбитражного суда Волго-Вятского округа от 29 сентября 2010 г. по делу N А43-4066/2010. Спор, инициированный налоговой инспекцией в части неоплаты уставного капитала, разрешен в пользу государственного ведомства. Доводы организации в пользу того, что спорная часть ценных бумаг была оплачена за счет недвижимости, на которую не был оформлен переход прав, оставлены судом без внимания.

- Постановление Президиума Высшего Арбитражного Суда РФ от 18 августа 2005 г. N 5017/05. По результатам рассмотренного спора Суд установил невозможность перехода неоплаченных прав учредителя к организации. В случае, когда остальные участники на момент регистрации оплатили капитал полностью (доплатили за должника), это не дает им права увеличить свои доли. Основополагающим документом по Закону в этом случае будет учредительный договор.

О том, что делать должнику по взносам в уставной капитал, и о других вопросах в этой сфере расскажет данный видеоролик:

Участник ООО не оплачивает свою долю: анализ последствий и действий общества. Обзор судебной практики

Как следует из положений Гражданского кодекса РФ основой любого хозяйствующего общества, в том числе общества с ограниченной ответственностью (далее – общество), является уставный капитал, который разделен на доли его участников. Такие доли в обязательном порядке должны быть оплачены учредителями общества, в том числе деньгами, ценными бумагами, другими вещами, имущественными либо иными имеющими денежную оценку правами.

В настоящее время закон императивно устанавливает, что неоплаченная в установленный срок доля в уставном капитале общества переходит к обществу и подлежит погашению, если не будет востребована участниками общества или третьими лицами. При этом лицо, не оплатившее свою долю, прекращает участие в нем.

- Актуальность рассматриваемой темы обосновывается тем, что, несмотря на недвусмысленную позицию законодателя по этому вопросу, участники корпоративных отношений продолжают заявлять в суде незаконные требования, в том числе об исключении участника из общества или о признании лица несостоявшимся участником общества.

- О надлежащем способе защиты интересов общества и пойдет речь в настоящей статье.

- Правовое регулирование

Прежде чем перейти к существу рассматриваемой темы, необходимо отметить, что данная сфера правоотношений регулируется главой 4 Гражданского кодекса РФ (далее – ГК РФ), а также Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Федеральный закон).

- Так, согласно пункту 1 статьи 87 ГК РФ обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен на доли.

- Уставный капитал общества составляется из номинальной стоимости долей его участников, не может составлять менее 10 000 рублей и определяет минимальный размер имущества, гарантирующего интересы его кредиторов (пункт 1 статьи 14 Федерального закона).

- При этом участник общества обязан полностью оплатить свою долю в уставном капитале в течение срока, установленного учредительным договором или решением единственного участника об учреждении общества, но не позднее 4 месяцев с момента государственной регистрации общества (пункт 1 статьи 16 Федерального закона).

- Таким образом, обязанность по оплате доли в уставном капитале возникает у учредителя в момент принятия решения о создании общества и прекращается наступлением одного из следующих событий:

- в пределах установленного законом или договором срока произведена оплата доли в уставном капитале общества;

- срок на оплату доли в уставном капитале общества истек и доля не оплачена (в таком случае участие лица в обществе прекращается).

Последствия неисполнения обязанности по оплате доли в уставном капитале общества и надлежащие способы защиты интересов общества изложены далее в настоящей статье.

Возможные последствия неоплаты участником своей доли в обществе

На основании пункта 3 статьи 16 и статьи 24 Федерального закона в случае неполной оплаты доли в уставном капитале общества в установленный срок неоплаченная часть доли переходит к обществу, подлежит распределению между его участниками либо может быть продана третьим лицам. Если же оплата перешедшей доли не происходит, то она подлежит погашению, а уставный капитал общества уменьшению на величину её номинальной стоимости.

- При этом согласно пункту 4 статьи 90 ГК РФ, если стоимость активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

- Следует также отметить, что доля учредителя общества, если иное не предусмотрено уставом общества, предоставляет право голоса только в пределах оплаченной части принадлежащей ему доли (абзац 3 пункта 3 статьи 16 Федерального закона).

- Принимая во внимание изложенное, в случае неоплаты участником своей доли в уставном капитале для общества могут наступить следующие правовые последствия:

- переход неоплаченной доли к обществу;

- обязанность участников общества уменьшить размер уставного капитала на сумму погашенной доли.

При этом даже если размер уставного капитала вследствие погашения неоплаченной доли составит менее 10 000 рублей, то это не влечет незамедлительную ликвидацию общества, в том числе по иску налогового органа, поданного на основании подпункта 1 пункта 3 статьи 61 ГК РФ.

Так, Арбитражным судом Московской области отказано в удовлетворении требований налогового органа о ликвидации общества в связи с отрицательной величиной его чистых активов (дело № А41-74211/14).

Арбитражный суд округа, оставляя акты судов первой и апелляционной инстанций без изменения, указал, что снижение размера чистых активов общества ниже минимального размера уставного капитала само по себе не влечет незамедлительную ликвидацию общества и не может свидетельствовать о том, что общество не ведет реальную хозяйственную деятельность; несоответствие размера чистых активов общества требованиям законодательства не носит неустранимого характера и может быть исправлено в ходе дальнейшего осуществления хозяйственной деятельности;

- признание недействительными решений общества, в принятии которых участвовало лицо, не оплатившее свою долю в уставном капитале[1].

Как уже указывалось выше, участник общества имеет право голоса только в пределах оплаченной части принадлежащей ему доли. Следовательно, если в уставе общества не предусмотрено, что участник имеет право голоса до момента полной оплаты своей доли, то решения общества, в принятии которых такое лицо принимало участие, могут быть признаны недействительными.

Неоплаченный уставной капитал в ооо в 2023 году – Юридическая поддержка

Задолженность учредителей по вкладам в уставный капитал должна быть обязательно погашена в установленный срок, иначе фирму придется закрыть. Изучим, какими способами могут сформировать уставный капитал учредители ООО — самой популярной организационно-правовой формы бизнеса в России.

Как появляется задолженность по взносам учредителей ООО и чем она грозит?

В сроки, установленные учредительными документами (но не позднее 4 месяцев после регистрации фирмы), всем учредителям ООО предписывается внести на баланс общества свой вклад в уставный капитал (п. 1 ст. 16 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Сразу по завершении регистрации фирмы в ФНС в бухгалтерских регистрах фиксируется задолженность учредителей по взносам в уставный капитал (УК). Она существует до момента внесения всеми учредителями вкладов в УК в полном объеме.

https://www.youtube.com/watch?v=PhMBD9spvUA\u0026pp=ygVT0J3QtdC-0L_Qu9Cw0YfQtdC90L3Ri9C5INCj0YHRgtCw0LLQvdC-0Lkg0JrQsNC_0LjRgtCw0Lsg0JIg0J7QvtC-INCSIDIwMjMg0JPQvtC00YM%3D

Если кто-либо из учредителей откажется вносить свою долю в уставный капитал, то в отношении него могут быть применены индивидуальные санкции, предусмотренные учредительным договором.

Освобождение учредителя от обязанности оплаты таких долей в принципе не допускается (п. 2 ст. 90 ГК РФ).

Кроме того, такие учредители должны в пределах неоплаченных долей в УК нести солидарную ответственность по долгам фирмы (п. 1 ст. 87 ГК РФ).

Все учредители несут субсидиарную ответственность по долгам фирмы до момента полного погашения задолженности по уставному капиталу (п. 4 ст. 66.2 ГК РФ). До тех пор пока вклады в УК не внесены в полном объеме, учредители не вправе распределять прибыль фирмы (п. 1 ст. 29 закона № 14-ФЗ).

Но что делать партнерам учредителя, который, в силу тех или иных причин и невзирая на санкции, принципиально отказался оплачивать уставный капитал — полностью или частично?

Уставный капитал не оплачен: что делать обществу?

Если оплата доли в УК фирмы не будет осуществлена в установленный срок, то эта доля переходит в собственность общества (п. 3 ст. 16 закона № 14-ФЗ). После этого учредители фирмы должны:

1. В течение месяца проинформировать ФНС посредством направления туда формы Р13014 о переходе доли к ООО (пп. 2, 3, 6 ст. 24 закона № 14-ФЗ).

2. В течение года выкупить и перераспределить (либо продать сторонним лицам) данную долю. В течение месяца после перераспределения либо продажи доли также уведомить об этом ФНС.

Если ни одного из указанных действий учредители не сделают, то уставный капитал подлежит сокращению на величину доли, которая не выкуплена и не перераспределена либо не продана (п. 5 ст. 24 закона № 14-ФЗ). Об уменьшении УК также нужно проинформировать ФНС в течение месяца.

Если итоговая величина уставного капитала окажется меньше минимальной (для ООО — 10 000 руб.), то предприятие может быть ликвидировано по иску ФНС как не выполнившее требования закона о регистрации хозяйственного общества (подп. 1 п. 3 ст. 61 ГК РФ).

Далее рассмотрим ситуацию, когда учредитель всё же согласился погасить в срок имеющуюся задолженность.

Каким образом задолженность учредителя может быть погашена?

Задолженность учредителей по вкладам в уставный капитал может быть погашена:

- денежными средствами;

- ценными бумагами;

- имуществом;

- правами требования по дебиторке.

Как отразить внесение средств в уставный капитал в бухгалтерском учете и каковы нюансы налогового учета внесения имущества в качестве взноса в УК, узнайте в КонсультантПлюс. Получите бесплатный доступ к справочной системе К+, чтобы узнать все подробности данной процедуры.

При этом минимальная величина уставного капитала должна быть представлена денежными средствами. Оценку стоимости имущества, которое планируется внести на баланс в качестве УК, проводит независимый оценщик (п. 2 ст. 66.2 ГК РФ).

Денежные средства можно внести в уставный капитал наличными либо посредством их перечисления на расчетный счет. В первом случае оформляется ПКО по форме № КО-1.

Распространена также процедура погашения долга по УК за счет дебиторской задолженности учредителя фирмы. Изучим ее особенности.

Формирование уставного капитала за счет дебиторки: нюансы

Данное правоотношение предполагает, что учредитель, у которого есть право требования по дебиторской задолженности, погасит собственный долг по уставному капиталу за счет размещения в УК своей дебиторки в качестве актива.

Для этого ему вместе с другими учредителями нужно провести собрание, на котором будет осуществлена оценка стоимости такого вклада в УК. Если сумма долгового требования выше 20 000 руб., то для оценки вклада потребуется привлечь независимого оценщика (п.

2 ст. 15 закона № 14-ФЗ).

Оправдательными документами, на основании которых дебиторка будет отнесена к уставному капиталу, могут быть, в частности:

- соглашение об уступке прав требования (если оно требуется по договору учредителя с дебитором);

- кредитный договор;

- расписка;

- исполнительный лист, если долг уже взыскивается.

Возможен также сценарий, при котором задолженность по УК погашается учредителем частично.

Вклад в уставный капитал погашен частично: правовые последствия

Учредитель, который частично выплатил долг по уставному капиталу:

1. Сохранит обязанности:

- по оплате оставшейся доли до истечения установленного срока формирования УК;

- участию в дальнейшем перераспределении неоплаченной доли;

- несению солидарной и субсидиарной ответственности по долгам фирмы.

2. Получит вместе с тем права:

- на часть прибыли после перераспределения по факту неоплаченной доли;

- продажу оплаченной части доли (ее получение при ликвидации фирмы);

- участие в собрании учредителей и принятии решений по вопросам бизнеса.

Но на прибыль учредитель рассчитывать не сможет, поскольку общество не будет иметь право ее распределять.

https://www.youtube.com/watch?v=PhMBD9spvUA\u0026pp=YAHIAQE%3D

Изучим теперь, каков порядок учета задолженностей учредителей по взносам в уставный капитал.

Оплата задолженности по уставному капиталу: бухгалтерский учет

При ведении бухгалтерского учета по операциям, связанным с формированием и погашением задолженностей учредителей по уставному капиталу, используются следующие проводки:

- Дт 75 Кт 80 — для отражения в учете факта формирования задолженности (при регистрации фирмы в ФНС);

- Дт 50 (либо 08, 10, 41, 51, 52 — в зависимости от способа оплаты уставного капитала) Кт 75 — для отражения факта погашения задолженности (полностью или частично);

- Дт 80 Кт 75 — отражение вынужденного уменьшения УК, когда задолженность не погашена учредителем в установленный срок и не перераспределена впоследствии.

Если уставный капитал формируется за счет дебиторки, то применяется такая последовательность проводок:

- Дт 76 Кт 75 — фирме передано право требования по задолженности в счет УК;

- Дт 51 Кт 76 — дебитор рассчитался с фирмой.

В бухгалтерском балансе уставный капитал относится к пассивам и отражается в величине, определенной учредительными документами в строке 1310 (даже при частичной оплате). Текущая задолженность учредителей — это, в свою очередь, актив, и он отражается на балансе в строке 1230.

О нюансах заполнения бухбаланса читайте в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Налоговый учет задолженности по уставному капиталу: нюансы

При ведении налогового учета вкладов в УК следует иметь в виду, что:

1. Денежные средства и имущество, внесенные в счет пополнения уставного капитала учредителем-физлицом либо юрлицом:

- не облагаются НДС;

- не формируют налогооблагаемую базу по НДФЛ, налогу на прибыль либо по УСН.

Но если учредитель-юрлицо платит НДС, то в случае принятия налога к вычету (по переданному в уставный капитал имуществу) НДС должен быть восстановлен (подп. 1 п. 3 ст. 170 НК РФ).

При этом сумму восстановленного и уплаченного НДС нельзя включить в расходы по прибыли.

Организация, для которой формируется уставный капитал, вправе, в свою очередь, получить вычет по НДС, восстановленный учредителем-юрлицом (п. 11 ст. 171 НК РФ).

Как не надо оформлять переход к обществу неоплаченной доли в уставном капитале

Обобщение судебной практики, которую я изучил при подготовке к одному делу. Рассматривалось дело в Северо-Кавказском округе, поэтому ссылки на практику суда этого округа не сочтите за моветон.

Участник не оплатил долю в уставном капитале. Часто такая ошибка используется в корпоративных конфликтах, когда другой участник может обзавестись доказательствами оплаты доли.

Неоплаченная доля автоматически переходит к обществу [1]. Сведения об этом в ЕГРЮЛ вносят только для третьих лиц [2].

Закон требует представить в регистрирующий орган «документы, подтверждающие основание перехода доли» [3]. Само отсутствие оплаты — отрицательный факт, который, как известно, доказать нельзя.

Это открывает для юристов свободу творчества. Однако не все подходы к оформлению перехода доли встречают поддержку у судов.

1) Кто принимает решение, оформляющее переход неоплаченной доли к обществу

Учебник по корпоративному праву[4] предлагает принять такое решение единоличному исполнительному органу. Такой подход выглядит логичным. Формулировки решения должны соответствовать его сути: оно лишь оформляет, констатирует, что переход уже состоялся.

Однако и такой подход может встретить непонимание. В одном из дел суд указал, что единоличный исполнительный орган общества не наделен компетенцией по выводу участника, не оплатившего долю.

Решение о переходе доли к обществу должно быть «принято в установленном порядке». Как и следовало ожидать, суд не указывает, в каком именно.

Интересно и то, что в данном деле директор был еще и вторым участником с долей пятьдесят процентов [5].

Абсурдно проводить общее собрание, приглашая на него участника, не оплатившего долю. Участник, не оплативший долю, не имеет права голоса на собрании [6]. К тому же, сам вопрос не предполагает права голоса задолжавшего участника.

Не будет нарушением, если оплатившие доли участники соберутся без лица, доля которого перешла к обществу. Президиум ВАС РФ подтвердил правомерность такого подхода еще в 2010 году [7].

2) Нельзя «исключить» участника, не оплатившего долю.

Об этом говорится в пункте 10 Информационного письма Президиума ВАС РФ от 24.05.2012 № 151. Исключить участника по статье 10 Закона может только суд по иску других участников. Исключенный судом участник имеет право на выплату действительной стоимости доли [8]. Участник, не оплативший долю, такого права, естественно, не имеет.

По этой причине рискованно использовать в решении формулировку «исключить из общества». Она не меняет сути, однако суд при грубом грамматическом толковании может посчитать это вторжением в свою компетенцию. По крайней мере, именно с этим я столкнулся в том деле.

3) Имеет значение, как быстро заметили неоплату доли.

Суды обращают внимание, пользовался ли не оплативший долю участник своими правами. Суд может усомниться в добросовестности других участников, если это долгое время не вызывало у них возражений.

По упомянутому выше делу [5] участники не замечали неоплату доли четыре года. По делу, рассмотренному в 2015 году Верховным Судом [9], — более десяти лет. В последнем деле вопрос перешел в плоскость доказывания: коллегия сослалась на возможность утраты доказательств оплаты за столь большой давностью.

Президиум ВАС РФ в 2013 году рассмотрел дело, в котором исключение из состава участников и перераспределение доли оформили через десять лет после создания общества.

[10] Президиум тогда указал, что срок для определения судьбы перешедшей к обществу доли является пресекательным (один год согласно пункту 2 статьи 24 Закона). Это значит, что за его пределами лишить участника его доли уже нельзя.

Правда, для усиления позиции суд сослался также на то, что переход был оформлен за пределами сроков исковой давности.

Примечательно, что в этом деле затрагивался вопрос о корректности использования термина «исключение». В решении собрания говорилось именно об «исключении» участника.

Суд кассационной инстанции [11] дал оценку решению по содержанию, а не по использованным терминам. По мнению кассации, истец утратил статус участника общества в силу закона, а оспариваемое решение лишь констатировало это.

Президиум ВАС РФ, отменивший судебный акт кассации, по этому поводу не высказался.

- Таким образом, решение, принятое по истечении срока на определение судьбы доли, не имеет силы.

- В пользу изгнанного из общества участника суд может истолковать и то, что в ЕГРЮЛ не внесли изменения о состоявшемся переходе в течение положенного месяца (пункт 6 статьи 24 Закона)[12].

- 4) Суды допускают широкий набор средств доказывания оплаты доли.

В упомянутом определении [9] Верховный Суд предлагал учесть, отражена ли задолженность участника по оплате доли в бухгалтерской отчетности. Такой подход мог быть связан с тем, что с момента предполагаемой оплаты прошло более десяти лет.

Однако на практике суды принимают косвенные доказательства и без сильной отдаленности оплаты во времени.

В одном из дел, где разрыв во времени не был большим, суд указывал, что доказательствами оплаты доли могут служить положения устава, список участников с указанием на оплату доли и т.д. [13].

Стремление помочь участнику даже приводит суды к выводу, что важен лишь сам факт оплаты уставного капитала. Кто именно его оплатил, не так важно. В случае оплаты одним участником вместо другого «между этими участниками возникают гражданско-правовые отношения». [14]

Выводы и рекомендации

1) Суды склонны толковать закон и обстоятельства дела в пользу не оплатившего долю участника. Попытка использовать неоплату доли в случае корпоративного конфликта вряд ли будет успешна.

2) Основание перехода доли к обществу – истечение срока на оплату само по себе. Решение, оформляющее переход неоплаченной доли к обществу, лишь подтверждает его. Для налоговой надо составить решение директора без использования формулировки «исключить».

3) Оформить переход доли к обществу и определить ее дальнейшую судьбу можно только в течение одного года с момента истечения срока на оплату.

_______________

1. Пункт 3 статьи 16, подпункт 3 пункта 7 статьи 23 Закона об обществах с ограниченной ответственностью.

2. Пункт 7.1 статьи 23 Закона.

3. Пункт 2 статьи 17 Закона.

4. Корпоративное право: Учебник / Отв. ред. И.С. Шиткина. М.: Статут, 2019. [Доступно в СПС «КонсультантПлюс»].

5. Постановление Арбитражного суда Западно-Сибирского округа от 18.01.2019 № Ф04-5491/2018 по делу № А75-3293/2018.

6. Пункт 3 статьи 16 Закона.

Правовые последствия неоплаты доли в уставном капитале общества

9 янв 2020

Обратите внимание, материал старше 2-х лет. Актуальность выводов уточняйте у автора

Основой деятельности хозяйственного общества является уставный капитал, который составляется из номинальной стоимости долей его участников, определяемой в рублях, и не может быть менее десяти тысяч рублей.

На этапе учреждения общества учредители формируют уставный капитал, определяя долю каждого участника в процентном соотношении (или в виде дроби) и указывая ее номинальную стоимость. Кроме этого, в протоколе об учреждении или решении единственного участника в обязательном порядке должны быть определены порядок и срок оплаты сформированного уставного капитала с учетом следующего:

— оплатить долю можно как денежными средствами, так и иным имуществом (если более двадцати тысяч рублей номинальной стоимости доли будут оплачены имуществом, то необходимо заранее провести денежную оценку данного имущества и утвердить ее на общем собрании. При этом минимальный размер капитала в обязательном порядке должен быть оплачен деньгами).

При оплате уставного капитала движимым имуществом, право собственности у юридического лица на указанное имущество возникает с момента передачи.

При оплате недвижимым имуществом — с момента регистрации перехода права в ЕГРН независимо от наличия решения участника о передаче собственного имущества в уставный капитал (Постановление АС Уральского округа от 03.06.2019 по делу N А50-15294/2018).

При уклонении участника, принявшего решение оплатить долю в уставном капитале недвижимым имуществом, от регистрации перехода права необходимо иметь доказательства фактической передачи имущества, для того, чтобы в перспективе в судебном порядке обязать его произвести регистрацию перехода права.

Внесение сведений в ЕГРЮЛ об участнике и подписанный акт приема-передачи при отсутствии доказательств фактической передачи имущества не будут являться достаточными доказательствами, подтверждающими факт оплаты (Постановление Арбитражного суда Центрального округа от 19.02.2019 по делу N А35-8879/2017).

Срок оплаты доли не может превышать четырех месяцев с даты регистрации общества. Более короткий срок может быть установлен в соответствии с договором об учреждении либо решением единственного участника.

Обязанность по оплате доли возникает при принятии решения о создании общества (п. 1 ст. 9 ФЗ «Об ООО»). В случае неоплаты доли в срок, как в отношении общества, так и в отношении участника возникают определенные правовые последствия.

- Итак, специальным последствием неоплаты доли является переход неоплаченной доли к обществу. Основанием для перехода доли является сам факт истечения установленного срока для оплаты, но при этом переход следует оформить своевременно и документально, а именно, обществу необходимо:

- — созвать общее собрание участников, на котором рассмотреть в виде отдельного вопроса повестки дня факт отсутствия оплаты доли участником и переход доли (части доли) к обществу;

- -поручить руководителю общества представить регистрирующему органу документы для госрегистрации изменений сведений, содержащихся в ЕГРЮЛ об обществе, в связи с переходом доли участника обществу. Для внесения изменений дается один месяц;

- — в течение года определить судьбу перешедшей обществу доли.

Участник, не оплативший свою долю в установленный срок, в свою очередь, утрачивает соответствующий статус, и обязать его оплатить свою долю нельзя, поскольку ни закон, ни учредительные документы не предоставляют обществу права требовать от учредителя исполнения обязанности о внесении вклада в полном объеме. При этом оплата доли за пределами установленного срока не является надлежащим исполнением обязанности участника по оплате (Постановление АС Центрального округа от 26.03.2018 по делу N А14-11454/2017).

Купля-продажа доли в уставном капитале ООО в 2023 году: нюансы, порядок, налоги

Порядок заключения договора купли-продажи доли зависит от того, кому продается доля и что предусмотрено уставом общества или корпоративным договором на этот счет.

- Если доля в уставном капитале продается участнику (участникам) ООО (продажа доли внутри ООО), то проверьте устав на предмет наличия в нем ограничений по размеру долей, принадлежащих участникам общества, или запрета на изменение соотношений долей участников, а также на наличие положения о необходимости получения согласия общества на такое отчуждение. Кроме того, если участники ООО заключили договор об осуществлении прав участников, то его также нужно проверить на предмет наличия положений, регулирующих порядок передачи доли между участниками. У других участников ООО в этом случае отсутствует право преимущественной покупки.

- Если доля в уставном капитале продается третьему лицу, то проверьте устав на предмет наличия в нем запрета на отчуждение доли третьему лицу, а также на предмет необходимости получения согласия участников ООО и (или) самого общества (не путайте согласие и право преимущественной покупки доли в ООО, это разные категории). Также проверьте договор об осуществлении прав участников (если он заключался) на предмет наличия положений, регулирующих порядок передачи доли третьим лицам. При продаже доли в ООО третьему лицу участники пользуются правом преимущественной покупки. Уставом не может быть исключено это право, однако уставом может предоставляться право преимущественной покупки также самому обществу при отказе иных участников от этого права. Кроме того, уставом общества могут быть предусмотрены более продолжительные сроки использования преимущественного права покупки доли, а также положения, устанавливающие преимущественное право покупки доли или части доли в уставном капитале участниками общества или обществом по заранее определенной уставом цене, в том числе порядок изменения размера такой цены или порядок ее определения, возможность воспользоваться преимущественным правом покупки не всей доли или не всей части доли в уставном капитале общества, предлагаемых для продажи. В отличие от права преимущественной покупки при продаже доли в уставном капитале третьему лицу, которое действует всегда вне зависимости от содержания устава, необходимость получения согласия участников ООО или общества на продажу доли в ООО может предусматриваться только уставом или законом (в отдельных случаях), то есть это дополнительное ограничение продажи доли в уставном капитале.

Поэтому если вы решили продать долю в ООО, то перед началом оформления купли-продажи доли в фирме проверьте устав на наличие в нем ограничений, условий купли-продажи доли, ограничения размера доли одного участника.

https://www.youtube.com/watch?v=hjYbKqNrxHA\u0026pp=ygVT0J3QtdC-0L_Qu9Cw0YfQtdC90L3Ri9C5INCj0YHRgtCw0LLQvdC-0Lkg0JrQsNC_0LjRgtCw0Lsg0JIg0J7QvtC-INCSIDIwMjMg0JPQvtC00YM%3D

В настоящей статье мы разберем пошагово порядок оформления договора купли-продажи доли в ООО при отчуждении доли третьему лицу и участнику ООО (сделки купли-продажи доли между участниками ООО), а также поговорим о вопросах налогообложения дохода с продажи доли в уставном капитале.

Также мы рекомендуем ознакомиться с альтернативными способами продажи фирмы через смену учредителей, особенно если имеются затруднения при оформлении договора купли-продажи, данные способы приведены в статье “Продажа ООО через смену учредителей” (принятие нового участника в ООО, увеличение капитала и выход участника; выход участника с дальнейшей продажей доли обществом новому участнику).

Калькулятор стоимости оформления сделки купли-продажи доли в уставном капитале ООО

Пошаговая инструкция “Оформление купли-продажи доли в ООО третьему лицу”

Если вы планируете продать долю в ООО третьему лицу (не участнику ООО), рекомендуем придерживаться следующего алгоритма:

Шаг 1. Проверяем устав на наличие ограничений и особых условий продажи доли в ООО

В уставе проверяем перед продажей доли:

- наличие запрета на продажу доли третьему лицу

- требование о получении предварительного согласия участников на продажу доли

- особые условия реализации права преимущественной покупки доли в ООО

При наличии запрета на продажу доли третьему лицу без внесения изменений в устав купля-продажа доли невозможна. В этом случае необходимо договориться с другими участниками об изменении устава, утвердить новую редакцию устава и зарегистрировать изменения.

На регистрацию подается протокол об утверждении новой редакции устава, новая редакция устава, заявление по форме Р13014 (новая форма, действует с 25.11.2020 года), оплачивается пошлина — 800 рублей.

Если договориться с участниками на этот счет не удается, обратитесь для консультации к корпоративному юристу, досконально изучив устав общества, опытный юрист сможет найти пути выхода из этой ситуации.

Шаг 2. Соблюдаем право преимущественной покупки (получаем согласие на продажу, если требуется согласно уставу)

Если в ООО один участник, который желает продать свою долю в ООО, данный шаг пропускаем.

В случае отчуждения доли единственным участником общества требования п. 5 ст. 21 Закона об ООО о необходимости направления оферты не применяются (даже если уставом предусмотрено право преимущественной покупки доли самого общества).

Исходя из общих требований закона, для соблюдения права преимущественной покупки подготовьте и отправьте через общество (за свой счет) нотариально удостоверенную оферту о продаже доли.

Если в уставе предусмотрена обязанность получить согласие участников на продажу, то также для соблюдения этого правила в первую очередь необходимо направить оферту.

Оферта должна быть адресована всем участникам ООО и обществу, если уставом предусмотрено, что оно также пользуется преимущественным правом.

Что должна содержать оферта о продаже доли в ООО?

- информацию о лицах, которым направляется оферта. Адресатами оферты в любом случае должны быть все участники общества, а также само общество. Согласно анализу судебной практики направление участником через общество одной оферты о продаже своей доли только обществу или одной оферты о продаже своей доли с отметкой «участникам общества» признается ненадлежащим уведомлением участников. Направление участником в адрес общества оферты о продаже своей доли при условии, что содержание данного документа доведено до сведения всех участников в тот же день на общем собрании, признается надлежащим уведомлением участников.

- информацию о лице, направляющем оферту — продавце доли в ООО (для физических лиц — ФИО, паспортные данные, для юридических лиц — наименование, ИНН, ОГРН, адрес)

- информация об обществе, доля которого продается (ИНН, ОГРН, наименование), размер продаваемой доли и ее номинальная стоимость

- информация о лице, которому отчуждается доля (сведения в зависимости от статуса покупателя по аналогии с данными о продавце доли). Данная информация не является обязательной для включения в оферту, однако включение данной информации позволит остальным участникам решить, согласны ли они на то, чтобы такое лицо стало участником общества. Если указанные сведения отсутствуют в оферте, то это не свидетельствует о ненадлежащем извещении.

- условия заключаемой сделки (размер и номинальная стоимость отчуждаемой доли, цена сделки, порядок оплаты). Отсутствие в оферте документов, подтверждающих обоснованность цены предложения, не свидетельствует о ненадлежащем извещении о продаже доли. Устав может содержать условие о том, что участник общества имеет право приобрести долю по цене, определенной в уставе. В таком случае в оферте необходимо также указать цену отчуждаемой доли, определенной в соответствии с уставом.

- получение от участников общества согласия на отчуждение доли. Данные сведения вносятся в оферту в случае, если участник общества обязан получить согласие остальных участников и (или) общества при отчуждении доли третьему лицу.

- порядок направления акцепта (об этом мы поговорим далее)

- дата составления оферты

- подпись участника, направившего оферту (удостоверяется нотариально)

Оферта о продаже доли в ООО, несмотря на то, что адресуется всем участникам и обществу, направляется только обществу. С момента получения обществом оферта считается полученной всеми его участниками. Способ направления оферты законодательством не определен.

Возможными представляются следующие способы направления оферты:

- вручение уполномоченному представителю общества. В этом случае получатель для подтверждения доставки ему документа проставляет дату и подпись на втором экземпляре, указывается должность лица, действующего без доверенности, либо реквизиты доверенности на представления интересы (в этом случае попросите копию доверенности)

- направление через нотариуса в порядке ст. 86 Основ законодательства о нотариате

- направление заказным письмом с описью вложения и уведомлением о доставке

После получения оферты общество направляет копии этого документа своим участникам.

При этом Закон об ООО не содержит положений о порядке направления копий уведомления об отчуждении доли третьему лицу и (или) копий оферты.

Однако возможно применение порядка, предусмотренного для направления уведомления о проведении общих собраний участников ООО (заказным письмом по адресам, указанным в списке участников общества).

Какие последствия направления оферты? Когда можно заключать договор с третьим лицом?

В течение 30 дней с даты получения обществом оферты участники общества вправе направить акцепт на покупку всей доли либо ее части, пропорциональной размеру принадлежащей им доли, если уставом общества не предусмотрен иной порядок осуществления преимущественного права покупки доли или части доли. Кроме того, само общество вправе направить оференту акцепт в течение 7 дней со дня истечения преимущественного права у участников общества, если уставом предусмотрено преимущественное право общества на покупку доли, отчуждаемой третьему лицу, а участники не использовали свое право.

Если продавец доли согласно уставу обязан получить согласие участников и (или) общества на отчуждение доли третьему лицу, участники и (или) общество вправе направить этому продавцу:

- заявление о согласии на отчуждение участником общества доли третьему лицу

- заявление об отказе в даче согласия на отчуждение участником общества доли третьему лицу

- Если в течение 30 дней со дня получения оферты обществом участником и (или) обществом не будут представлены заявления об отказе в даче согласия, то такое согласие считается полученным.

- При получении акцепта участник ООО должен продать участнику, акцептовавшему оферту, долю в ООО или ее часть на условиях оферты.

- При получении отказа в даче согласия на отчуждение доли третьему лицу продажа доли в ООО с подобными требованиями в уставе невозможна.

- Таким образом, продавец может переходить к следующему шагу инструкции в случаях:

- получены нотариальные заявления об отказе от права преимущественной покупки от всех обладателей этого права (а если уставом предусмотрена необходимость получения согласия, то получены письменные согласия всех участников и общества — согласно уставу)

- в течение 30 дней с даты получения оферты обществом (в течение 37 дней, если право преимущественной покупки есть и у общества) либо в течение более продолжительного срока, предусмотренного уставом, не получены акцепты оферты (если требуется согласие, то не получены заявления об отказе в даче согласия)

Шаг 3. Готовим документы для купли-продажи доли в ООО. Для покупателей: проверяем “юридическую чистоту” сделки по покупке бизнеса

Для заключения договора купли-продажи доли в ООО от продавца потребуются следующие документы:

- документы, подтверждающие полномочия продавца на распоряжение долей (основания приобретения доли в ООО продавцом)

Такими документами являются:

- договор или иная сделка, в соответствии с которыми участник общества приобрел долю (часть доли), если доля (часть доли) приобретена продавцом доли на основании сделки

- договор об учреждении общества или учредительный договор общества, заключенный ранее 01.07.2009 года при создании общества с несколькими участниками общества

- свидетельство о праве на наследство, если доля (часть доли) перешла к участнику общества по наследству

- решение суда в случаях, если судебным актом непосредственно установлено право участника общества на долю (часть доли) в уставном капитале общества

- протоколы общего собрания общества в случае приобретения доли (части доли) при увеличении уставного капитала общества, распределении долей, принадлежащих обществу, между его участниками и в случаях, если приобретение доли (части доли) происходит непосредственно на основании решения общего собрания

- решение единственного учредителя (участника) о создании общества или нотариально удостоверенная копия договора об учреждении общества

- документы, подтверждающие оплату доли в ООО

К таким документам относятся:

- справка общества, заверенная подписью руководителя и бухгалтера (при отсутствии бухгалтера — за подписью руководителя)

- справка банка

- акт приема-передачи имущества (если в счет оплаты доли передавалось имущество)

- иные документы, предусмотренные договором об учреждении общества или решением единственного учредителя общества

- выписка из списка участников общества (при отчуждении доли (ее части) в уставном капитале общества, учрежденного после 30.06.2009)

- устав общества, доля в котором отчуждается. Предоставляется подлинник и копия, выданная регистрирующим органом, либо в случае отказа общества передать участнику подлинник своего устава только копия, выданная регистрирующим органом.

- договор об учреждении общества, доля в котором отчуждается, либо решение единственного учредителя о создании общества (при отчуждении доли учредителем общества)