Восстановление Ндс При Недостаче Товара В 2023 Году

Восстанавливать НДС или нет при списании недостачи, выявленной в результате инвентаризации, — это каждый налогоплательщик решает самостоятельно.С точки зрения законодательства данный вопрос долго был спорным. Остается ли он таким и сегодня — мы расскажем в статье. А также рассмотрим алгоритм действий бухгалтера в 1С, если организацией принято решение восстанавливать НДС по недостаче.

Пошаговая инструкция

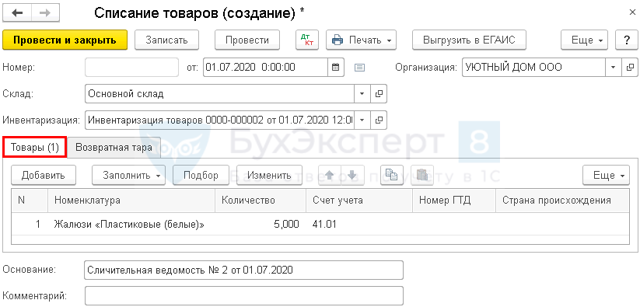

01 июля Организация провела плановую инвентаризацию товаров на складе, в ходе которой выявлена недостача товара:

- жалюзи «Пластиковые (белые)» — 5 шт. (себестоимость товара 500 руб./шт.).

Согласно приказу руководителя, недостача товаров была списана.

Организация приняла решила восстановить НДС, ранее принятый к вычету по недостающим товарам, обнаруженным в результате инвентаризации.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Списание недостачи в результате инвентаризации

Для списания фактически отсутствующего имущества следует издать приказ по организации, основанный на данных сличительных ведомостей и результатах выяснения обстоятельств недостачи.

Списание недостающих ТМЦ оформляется документом Списание товаров на основании документа Инвентаризация товаров. Вкладка Товары документа Списание товаров заполнится автоматически недостающими ТМЦ из документа Инвентаризация товаров.

Узнать подробнее о списании недостачи в результате инвентаризации

Проводки по документу

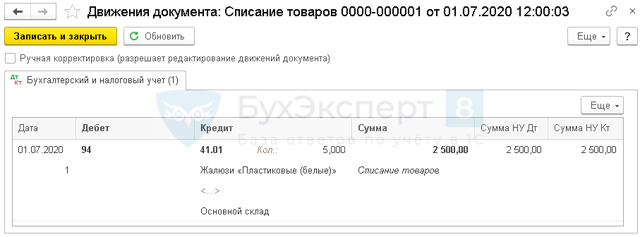

Документ формирует проводку:

- Дт 94 Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Восстановление НДС

Нормативное регулирование

Перечень случаев, при которых необходимо восстанавливать НДС, перечислен в п. 3 ст. 170 НК РФ, и он закрытый.

Списание ТМЦ, выявленных в результате недостачи при инвентаризации, в этом перечне прямо не поименовано.

Однако контролеры долгое время придерживались позиции, что при выбытии имущества по причинам, не связанным с реализацией или безвозмездной передачей, необходимо восстанавливать НДС, ранее заявленный к вычету.

Логика их рассуждения такова. НДС, предъявленный организации при покупке ТМЦ, подлежит вычету, но только в случае их использования в операциях, признаваемых объектом обложения НДС (п. 2 ст. 171 НК РФ).

Как списывать недостачу ТМЦ, чтобы не доначислили НДС

О восстановлении НДС при списании недостачи ТМЦ речь не идет, а именно о начислении налога. Потому что, если списать ее ненадлежащим образом, налоговики найдут законное основание для начисления НДС. Готовимся к отчету 2023.

Перечень ситуаций, при наступлении которых суммы НДС, ранее правомерно принятые к вычету, подлежат восстановлению, установлен пунктом 3 статьи 170 НК РФ и является закрытым.

Списание МПЗ в связи с их недостачей к числу перечисленных случаев не относится.

Списание недостачи при инвентаризации

Несмотря на это, списание недостачи при инвентаризации — это опасный момент.

Если вы по итогам инвентаризации решили списать недостачу, не забудьте правильно обосновать это списание, чтобы вам впоследствии не начислили НДС как с безвозмездной передачи.

Имейте в виду постановление Пленума ВАС РФ от 30 мая 2014 г. № 33. В его пункте 10 указано, что выбытие (списание) имущества в результате наступления событий, не зависящих от воли налогоплательщика, не является операцией, облагаемой НДС. Но налогоплательщик обязан зафиксировать факт выбытия и указать при этом, что имущество выбыло именно по этим основаниям, без передачи третьим лицам.

https://www.youtube.com/watch?v=cWMKXEHP6fc\u0026pp=ygVb0JLQvtGB0YHRgtCw0L3QvtCy0LvQtdC90LjQtSDQndC00YEg0J_RgNC4INCd0LXQtNC-0YHRgtCw0YfQtSDQotC-0LLQsNGA0LAg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

В противном случае налогоплательщик обязан исчислить НДС по правилам, установленным для случаев безвозмездной реализации (на это обоснование указал Минфин в письме от 27 января 2023 г. № 03-03-06/1/6428).

Именно по такой причине фирма проиграла суд (Постановление АС Дальневосточного округа от 24 января 2019 г. № Ф03-5265/18 по делу № А80-115/2018).

Фирма по результатам инвентаризации списала в бухгалтерском учете крупную недостачу ГСМ. ИФНС при проверке доначислила НДС на сумму списанного топлива, как безвозмездно переданного третьим лицам.

Инспекторы исходили из того, что у компании нет доказательств, подтверждающих объективные, не зависящие от его воли причины выбытия имущества.

Также установлено, что меры по сохранению имущества не были приняты, и, кроме того, это списание не соответствовало обычному выбытию МПЗ, характерному для деятельности компании.

Главные выводы: как правильно оформить списание недостачи

Запомним первое: конкретные обстоятельства, в результате которых МПЗ были списаны с учета, должны быть подтверждены.

А если недостача – это «картинка», сложившаяся в результат бухгалтерской ошибки?

И в этом случае все не просто. Если не найдены конкретные ошибки в учете, в результате которых МПЗ были списаны, то риск доначисления НДС при признании налоговой инспекцией данной операции безвозмездной реализацией существует.

Так, в определении ВС РФ от 4 декабря 2019 г. № 306-ЭС19-23493 по делу № А55-25450/2018 суд поддержал налоговую инспекцию, которая доначислила организации НДС на сумму выявленной при инвентаризации недостачи ТМЦ.

Причина — у компании причины образования данной недостачи документально подтверждены не были.

Фирма утверждала, что имела место бухгалтерская ошибка, которая повлекла формальную недостачу, и исключительно по данным бухгалтерского учета. А фактически недостачи не было.

Значит, данная ситуация подлежит рассмотрению на основе Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).

Ошибки, исходя из позиции компании, возникли по причине ненадлежащего ведения бухгалтерского и складского учета, на их возникновение повлияли:

- ненадлежащая организация инвентаризации прошлых лет;

- смешение продукции из-за путаницы при использовании внутренних индексов, которые предназначены для отражения модификации продукта (компонента) без изменения функционального назначения;

- ненадлежащая (неполная) загрузка информации в бухгалтерскую программу;

- неотражение в программе тестовых компонентов и брака;

- технические ошибки, приведшие к неотражению отдельных операций с ТМЦ в программе.

Судьи решили, что голословной констатации ошибок недостаточно:

- фирма не привела конкретные ошибки;

- у нее нет подтверждающих внесенные исправления документов (бухгалтерские справки, регистры учета, приказы);

- результаты инвентаризаций, проведенных с ошибками, не откорректированы;

- исправления в бухучет не внесены.

Таким образом, недостачу признают безвозмездной реализацией с доначислением НДС на сумму недостающих материалов, если не будет обоснования действительной причины выбытия ТМЦ.

Пересортицу признают недостачей и доначислят НДС, если не обосновать причины

Компания, которой доначислили 5 млн НДС и 2 млн пеней на недостачу по инвентаризации, подала в суд, но проиграла его (дело № А55-13173/2021).

По факту никаких хищений не было. Были недостачи и излишки. То есть, по сути, была пересортица.

В учете бухгалтер оформил это так: недостачи списали на расходы, излишки оприходовали.

По недостачам бухгалтер сделал такую проводку: Д91-2 — К10 (41, 43).

Суд указал, что нет доказательств того, что была пересортица.

По пересортице надо учитывать такие нюансы:

- она возможна только в исключительных случаях по ТМЦ одного наименования и в тождественных количествах;

- должны быть объяснения от материально-ответственных лиц;

- должно быть решение директора о проведении зачета недостач излишками;

- в учете должен быть зачет ТМЦ одного наименования с разными номенклатурными номерами (то есть, по сути, проводка Д10 — К10).

Всего этого в компании не было, а недостачи были списаны на 91 счет.

Фирма также пояснила, что причиной недостач (которых по факту и не было) стал переход на другую бухпрограмму. Но этот довод во внимание не приняли.

Арбитражный суд Поволжского округа принял постановление от 07.04.22 в пользу налоговиков.

Кстати, Минфин подготовил ФСБУ по инвентаризации. Там также будет сказано, что пересортица возможна только в исключительных случаях.

Источник: «Клерк» Рубрика: НДС Упс, комментировать могут только зарегистрированные пользователи, пожалуйста, . MCC Group 13 минут назад Общество

Сербский язык относится к славянской языковой семье и имеет богатую историю, простирающуюся на протяжении веков. Он известен своей гибкой грамматикой и богатой лексикой. Важной характеристикой Сербского языка является наличие двух алфавитов: кириллического и латинского, которые употребляются параллельно.

Наталья Горячая 1 час назад Общество

Государством принимаются различные меры, чтобы помочь семьям принять решение в пользу рождения второго, третьего ребенка. Сделано немало. 10 миллионов детей получают единое пособие.

DocDeti_DocMed_DocDent 2 часа назад Психология для бухгалтера

Газлайтинг — когда один человек убеждает другого в неадекватности его или её восприятия реальности. Газлайтинг считается психологическим насилием.

Евгений Рябов 2 часа назад Право

Эта статья о том, как составить грамотный, даже идеальный договор. Не важно в какой сфере — это может быть договор с бизнес-партнёром, супругом/супругой, арендатором, подрядчиком, клиентом, etc. Главные правила (принципы) построения всех договоров едины — о них и поговорим.

RationalAnswer 2 часа назад Обзоры для бухгалтера

Все самые важные и интересные финансовые новости в России и мире за неделю: необычайные перевоплощения Аркадия Воложа, тайны слитого кода Яндекса, предложение россиянам пересесть с GMAIL на ХМЭЙЛ, гладиаторский замес Маска и Цукерберга, а также стейблкоин от PayPal с неприличным названием.

1CVDGB 3 часа назад Бухгалтерские программы

Современные технологии и программы позволяют автоматизировать множество задач, упрощая работу в различных сферах деятельности. Одной из таких сфер является жилищно-коммунальное хозяйство (ЖКХ), где необходимо осуществлять обмен данными между различными системами для эффективного управления ресурсами.

Юзвак Максим 3 часа назад Обзоры для бухгалтера

Рассматриваются события в налоговой сфере за июль 2023. Все самое интересное в одном посте.

nlukina 4 часа назад Бухгалтеры

«Клерк» запускает беспрецедентную акцию! Каждый 3-й понедельник месяца в 11.00 МСК — пишите свои и читайте чужие истории в х. Оценивайте, обсуждайте, получайте отзывы, находите клиентов и расширяйте деловые связи. Даем добро на любой самопиар и рекламу!

Иван Шестак 5 часов назад Инвестиции

Когда предприятие собирается инвестировать, важно заранее рассчитать экономическую выгоду. В противном случае можно потерять деньги. Мы уже рассказывали, как можно оценить эффективность проекта с помощью NPV. Но иногда одной метрики бывает недостаточно. Разберём, когда нужно дополнительно рассчитать IRR, о чём говорит этот показатель и как его рассчитать.

igotosochi 5 часов назад Ценные бумаги

Приветствую всех котлетеров, туземунщиков и любителей облигаций, в том числе высокодоходных. За последнее время, а точнее этим летом, было много интересных размещений, про большинство из них я писал. Решил собрать по ним информацию и посмотреть, какая у кого на данный момент получается эффективная доходность.

Читать еще

Восстановление вычетов НДС. Как не начислить себе лишнего?

- Обязанность восстановить НДС, в предыдущие налоговые периоды заявленный как вычет, возникает у ООО или ИП, в случаях, четко прописанных в статьях 170 и 171 НК РФ.

- Под восстановлением налога подразумевается трансформирование декларации и книги продаж, увеличивающее величину НДС, обязательную к уплате в казну государства.

- Механизм пересчета НДС и непреложность его проведения на практике вызывают множество споров с налоговыми органами, обязывающих налогоплательщиков возвращать в учет НДС даже в тех ситуациях, которые не описаны в НК РФ.

Когда восстановление НДС неизбежно

Перечисление обстоятельств, при которых налогоплательщику не удастся избежать обязательного восстановления налога, регламентировано законодательством:

- приобретенное ранее имущество переходит в состав уставного капитала иной компании;

- возникновение хозяйственных операций, не требующих начисления НДС;

- возврат предоплаты по неосуществленной поставке или покупке;

- удешевление продукции;

- выполнение экспортных действий;

- получение федеральных дотаций.

Важно: Переоценить величину НДС и произвести исправления в учетных регистрах следует в том временном промежутке, когда имущество стало использоваться в необлагаемых НДС целях.

Функционирование в безналоговой сфере

- При совмещении нескольких режимов налогообложения – ОСН и «упрощенки» (УСН) – приобретенное имущество, по которому был произведен вычет НДС, может использоваться в различных хозяйственных операциях – как облагаемых, так и не облагаемых налогом.

- В таких ситуациях «входящий» налог следует распределить по видам деятельности и восстановить ту его часть, которая пошла на операции по льготному режиму.

- Период, в котором следует провести восстановление налога, зависит от того промежутка времени, когда возникли не облагаемые НДС операции.

Если это событие произошло в 1 месяце квартала, то бухгалтеру нужно вернуться в предыдущий налоговый период и произвести там корректировку по восстановлению налога. При возникновении освобождения от НДС во 2-3 месяцах квартала восстановление должно пройти этим же периодом.

Нужно помнить: Восстановленный налог должен учитываться в составе прочих расходов в корреспонденции со счетом 68.

Когда предприятие или ИП работает только по ОСНО, но в процессе деятельности возникли разовые необлагаемые операции, то на выручку по ним следует восстановить входной НДС в полном объеме в этом же отчетном периоде.

Участие в уставном капитале другой компании

- Если ООО или предприниматель, использующие общий режим налогообложения, приняли решение о внесении материальных ресурсов в уставный капитал иной организации или в фонд инвестиционного товарищества/кооператива, то требуется проведение действий по восстановлению НДС.

- Это объясняется тем, что «входящие» взносы не являются объектом налогообложения, а налог уже был заявлен к вычету в предыдущих декларациях.

- Следует знать: Не требуется восстановление НДС при внесении имущественных вкладов в простые товарищества или ПИФы (паевые инвестиционные фонды).

По неамортизируемому имуществу НДС возвращается в учет в полном размере, а в отношении основных средств и нематериальных активов подход меняется – возвращается НДС только с амортизированной стоимости. Любые манипуляции по переоценке ОС законодательно не предусмотрены.

Когда покупатель перечислил аванс

ООО или ИП, применяющие схему предварительной оплаты, обязаны выставить контрагенту счет-фактуру на всю сумму полученного аванса. Существует два варианта развития событий, при которых покупатель, получивший вычет, обязан будет восстановить налог с полученной оплаты:

- по договоренности между сторонами предварительная оплата возвращается покупателю;

- в счет переведенной авансом денежной суммы отправляется заказанная продукция.

Важно: Если в отгрузочных документах стоимость товаров соответствует сумме предоплаты, то НДС возвращается в полном объеме. При расхождении сумм НДС пересчитывается с итоговой величины, прописанной в счете-фактуре на отгрузку товара.

Экспортные операции

Начиная с 2015 года, налоговое законодательство изменило требования по восстановлению НДС в части экспортных операций. Прямого требования восстанавливать налог после отгрузки товаров иностранным партнерам ст. 170 НК РФ не содержит.

Однако принять к вычету НДС по тем товарам, которые предназначены для экспорта, можно только после того, как налогоплательщик предъявит налоговой инспекции пакет документов, обосновывающих применение нулевой ставки по налогу.

Если вычет по экспортному товару был заявлен ранее, в момент его приобретения экспортером, то датой восстановления НДС должен стать день, когда груз пересек российскую границу.

Удешевление товаров, уже полученных покупателем

Договор поставки между покупателем и продавцом может содержать пункт, по которому поставщик предоставляет скидку на товары, отгруженным в предыдущие периоды. После уменьшения стоимости продукции покупателю надлежит восстановить НДС с разницы между новой ценой и той, которая указана в отгрузочных документах.

Внимание! Новую стоимость товара с учетом предоставленной скидки необходимо зафиксировать в соглашении, которое будет основанием для корректировки НДС.

Восстановление налога по уменьшенной стоимости отражают на счете 60, предназначенном для учета состояния расчетов с поставщиками.

Субсидирование деятельности и восстановление НДС

Нередко субъекты хозяйственной деятельности ведут свою деятельность в отраслях, субсидируемых из федерального бюджета. В суммах предоставляемых государственных дотаций, компенсирующих затраты льготников на приобретение товаров или оказание услуг, присутствует НДС в размере 10% или 18%.

- Если ООО или ИП заявил в декларации по НДС вычет по оприходованным ценностям, то сумму «входящего» НДС нужно реконструировать в учете.

- Механизм восстановления достаточно прост – следует зафиксировать в книге продаж те счета-фактуры, которые ранее фигурировали в книге покупок.

- Надо знать: При получении дотаций из бюджетов иного уровня, кроме федерального, восстановление НДС не производится.

Когда можно игнорировать требование налоговой инспекции

Двоякость толкования норм ст.21 НК РФ фискальными органами приводит к тому, что налоговые инспекторы предъявляют претензии ООО или ИП по поводу необходимости восстановления НДС в спорных ситуациях:

- хищение или выявленная недостача материальных ценностей;

- ликвидация активов вследствие стихийного бедствия или пожара;

- списание основного средства в связи с невозможностью его использования по причине поломки, износа или аварии до окончания начисления амортизации;

- списание испорченных, просроченных товаров или потерявших товарный вид запасов;

- заявленный вычет по незавершенному строительству;

- списание материалов, израсходованных на производство бракованной продукции.

Требования налоговиков по поводу обязательности корректировки в большую сторону НДС в перечисленных ситуациях незаконны, поскольку перечень оснований для проведения процедуры пересмотра величины налога в НК РФ является закрытым и исчерпывающим.

Любой новый аргумент в пользу восстановления НДС должен быть закреплен законодательно.

Имейте в виду: Невыполнение требования налоговой инспекции восстановления налога по спорным основаниям может привести к доначислению НДС и взысканию штрафов и пени. Опротестовать решение ФНС можно в Арбитражном суде, который в таких случаях однозначно принимает сторону налогоплательщика.

При проведении реорганизационных мероприятий и образовании нового юридического лица ООО вправе выбрать любую систему налогообложения. Если компания переходит с общего режима на льготную схему (УСН, ЕСХН), и в качестве правопреемника получает право пользования активами «старого» ООО, то налоговые инспекторы требуют восстановить «входящий» НДС со всей стоимости переданного имущества.

Подобная трактовка налогового законодательства не является законной, и реорганизованное юридическое лицо не обязано корректировать сумму налога.

Такого же мнения придерживаются и судебные органы, опротестовывающие требования ФНС.

Как отразить в учете пересчитанный налог

Для того чтобы в бухгалтерских регистрах отразить операцию по восстановлению НДС, достаточно составить справку-расчет. В книге продаж следует указать дату и сумму справки или реквизиты исходящего счета-фактуры, служащего основанием для произведенного ранее вычета (при его наличии). Такая же сумма налога переносится в раздел 3 Декларации по НДС.

Восстановление НДС при списании товара

Начисления, вычеты и восстановления сумм НДС постоянно вызывает повышенный интерес у сотрудников налоговой службы. При камеральной проверке с их стороны не возникнет дополнительных вопросов или подозрений, если выполнить требования НК.

Условия списания и восстановления НДС

Организации приобретая ТМЦ, оплачивая услуги или этапы работ, получает в составе их стоимости НДС. В рамках общей системы налогообложения суммы налога принимаются к вычету в соответствии с правилами п. 1 ст. 171 НК РФ. А именно, суммы НДС входящих товаров и услуг зачитывается при условии:

- товары приняты к учету;

- ТМЦ используется в деятельности облагаемой НДС;

- операция имеет документальное подтверждение: УПД, счет-фактуру, ГТД с таможни.

На практике это выглядит так: приобретение обосновано документами, которые предоставляют право на вычет. Сумма налога и стоимость товара до налогообложения указана в счете-фактуре. Товар, НМА, ОС зачислены на баланс.

Товар используется в налогооблагаемых операциях в основной деятельности организации: перепродается или отпускается в производство. Если осуществляется сделка без налога (не начисляется НДС), то учетной политикой необходимо установить раздельный учет подобных операций.

Какие требования к восстановлению оплаченных сумм НДС

Восстановить в учете суммы оплаченного налога, как требует норматив п. 3 ст. 170 НК РФ разрешается в следующих ситуациях обязательно:

- товар вносится в уставный или долевой капитал;

- происходит уменьшение стоимости ТМЦ;

- используется в деятельности, которая не облагается налогом;

- на ТМЦ получена субсидия из бюджета.

Когда организация вносит в уставный фонд доли или пай в виде товара, ТМЦ, ОС, НМА потребуется восстановить часть принятого ранее налога к вычету. Операция находит отражение в книге продаж. Сумма восстановленного НДС исчисляется пропорционально остаточной стоимости взноса.

Финансирование товаров, приобретаемых за бюджетные деньги, предполагает выгоду организации. Если сделка совершается по программе субсидирования, а сумма НДС была зачтена в отчете, то ее требуется вернуть в бюджет и отразить в учете.

Не предусмотрены законом вычет и возмещение за товар, соответственно и восстановление сумм НДС при наличии конкретных условий:

- товар, НМА, ОС не облагается НДС;

- сделка совершена за пределами РФ;

- продавец освобожден от начисления и оплаты налога на основании ст. 145 НК РФ.

Учитывая нюанс, что все обстоятельства не предоставляют налог к оплате, то и возвращать НДС в казну не приходится.

Обратите внимание! До конца 2016 года это правило действовало в отношении федерального субсидирования. С 01.01.2017 года при финансировании из местной казны суммы НДС восстанавливают к оплате.

Восстановить НДС если товар испорчен

- Для случаев умышленной или случайной порчи имущества в бухгалтерском учете предусмотрены операции:

- Дт 19 Кт 68/2 – на сумму НДС, которую восстанавливаем к уплате;

- Дт 91/2 кт 19 – сумма налога (восстановленного и уплаченного) относим в состав прочих расходов;

- Дт 94 Кт 41 – стоимость товара, которая закреплена актом, в котором указаны объемы и разбитого, сломанного, испорченного, просроченного ТМЦ;

- Дт 44 Кт 94 – стоимость потерь включаем в состав расходов на продажу.

На практике убытки в подобных случаях включаются в расходы и гасятся за счет организации. Если иное не предусмотрено документом внутреннего распорядка или договором о материальной ответственности. На этом основании убытки гасят за счет сотрудника.

Учет НДС при недостаче или краже товара

Недостачи или кража ТМЦ выявляется в процессе проведения инвентаризации. Реальное состояние материалов в организации вносят в сличительную ведомость ИНВ – 19. Основанием для проверки мест хранения служит приказ по форме ИНВ – 22. Если ТМЦ не достает в учете и по факту, причиной тому служит:

- недовоз от контрагента (отражается в претензии к поставщику);

- установленный факт кражи;

- естественные нормы убыли ТМЦ.

- По результатам устанавливается виновное лицо, за счет которого будут списаны убытки организации.

- Если ущерб возмещает виновник, используются следующие проводки:

- Дт 94 Кт 10, 41 – на сумму и количество недостающих ТМЦ;

- Дт 73 Кт 94 – ущерб списан за счет виновника;

- Дт 70 Кт 73 – удержана сумма ущерба из заработка;

- Дт 91/2 Кт 94 – сумма ущерба отнесена на прочие расходы (если виновник в краже не установлен).

Остается вопрос: как будет восстанавливаться НДС при списании товара в подобных случаях? Практика не однозначна.

Ндс при недостаче товара — грин филд

- Во многих изданиях публикуются экспертные статьи с различной точкой зрения на предмет НДС при недостаче товара, а именно – нужно ли восстанавливать НДС по ввезенному товару, который был уплачен на таможне, если в последующем обнаружена недостача.

- Ссылаясь на одни и те же статьи и нормы налогового законодательства, выводы делаются разные.

- Не претендуя на истину в последней инстанции, эксперт ВЭД, аудитор крупного международного холдинга, партнер Учебного центра “Грин Филд” Новикова Инна делится арбитражной практикой, приводя веские аргументы.

- Для удобства рассмотрим конкретный пример.

Пример для рассмотрения ситуации

Аргументы в пользу того, что НДС восстанавливать не нужно

Согласно пункту 2 статьи 171, пункту 1 статьи 172 НК РФ суммы НДС, уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории, подлежат вычетам:

Обозначенные налоговые вычеты могут быть заявлены в налоговых периодах (кварталах) в пределах трех лет после принятия на учет приобретенных товаров (п. 1.1 ст. 172 НК РФ).

Ключевым словом в тексте пункта 2 статьи 171 НК РФ является слово “приобретаемых“.

Какой смысл в себе несет данное слово. Что хотели сказать этим словом законодатели, а может быть не хотели, но сказали. Обратимся к правилам русского языка и толковому словарю.

“Приобретаемых” – это деепричастие несовершенного вида. Обозначает незаконченное добавочное действие, которое происходит одновременно с действием, которое выражено глаголом.

В данном контексте слово “приобретаемых” выражает намерение налогоплательщика приобрести товары, которые в будущем будут использоваться в операциях, облагаемых НДС.

Глава 21 НК РФ связывает право на вычет с целью приобретения товаров (работ, услуг) и не содержит условия о том, что применение налогового вычета возможно только после использования приобретенных товаров (работ, услуг) в операциях, облагаемых НДС.

Таким образом, в описанной ситуации “ввозной” НДС можно предъявить к вычету при условии, что товары (малярная лента) предназначены для использования в операциях, подлежащих обложению НДС, и при наличии документов, подтверждающих факт уплаты НДС и принятия товаров на учет. Т.е. не свершившегося действия, а намерений.

Намерение у компании было благое – использовать малярную ленту в операциях, облагаемых НДС. Но по независящим причинам от налогоплательщика, в данном конкретном примере произошла утрата товара, выявлена недостача.

Вывод: Факт установления после принятия к учету недостачи товаров (материалов) не является препятствием для использования возникшего права на вычет “ввозного” НДС, а также причиной для восстановления НДС, ранее правомерно принятого к вычету. В приведенном примере организация не должна восстанавливать НДС.

Аргументы Пленума ВАС. НДС при недостаче товара

Выбытие товарно-материальных ценностей в результате потери, пожара либо порчи не может свидетельствовать об изменении изначальной цели их приобретения налогоплательщиком.

Минфин при списании и выбытии имущества по причине, не связанной с реализацией, в том числе в результате хищения, рекомендует руководствоваться разъяснениями Пленума ВАС, представленными в п. 10 Постановления от 30.05.2014 N 33 “О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость”.

Восстановление вычетов по НДС при недостаче товаров и основных средств ~ Бухгалтерские услуги Минск

В результате инвентаризации в 2020 году обнаружена недостача материалов и основных средств. Предприятие работает с НДС. Материалы и основные средства были приобретены в 2017 году, когда предприятие работало с НДС. Следует ли восстанавливать вычеты по НДС?

Читаем статью 133 НК РБ, когда восстанавливаются вычеты

Статья 133 НК РБ ч. 1 подпункт 24.15 (679 Загрузок)

Ответ: вычеты по материалам восстанавливаем в размере 20% от суммы недостачи. По основным средствам не восстанавливаем.

Справочно: восстановленная сумма вычетов по материалам увеличивает размер недостачи. Бухгалтерская проводка в данном случае будет Дт 94 Кт 18.

В результате инвентаризации в 2020 году обнаружена недостача материалов и основных средств. Предприятие перешло с 2020 года на УСН БЕЗ НДС. Материалы и основные средства были приобретены в 2017 году, когда предприятие работало с НДС. Следует ли восстанавливать вычеты по НДС?

Ответ: нет, т.к. предприятие не является плательщиком НДС в 2020 году и такого требования восстановления вычетов в законодательстве нет.

Ситуация: ИП работает на общей системе налогообложения (подоходный налог) с НДС. В 2018 году ИП ввез основное средство (прицеп) на территорию Беларуси с уплатой НДС на таможне.

Прицеп введен в эксплуатацию, что отражено в книге учета основных средств. В течение 2018-2020 годов прицеп эксплуатировался с отражением амортизации в составе затрат для целей исчисления подоходного налога. Таможенный НДС был принят к вычету в 2018 году.

В 2020 году ИП хочет изъять прицеп из оборота, переоформив прицеп на себя, как на физическое лицо.

Вопрос: должен ли ИП уплачивать подоходный налог и НДС при изъятии из оборота основного средства (прицепа)? Ответ налогового консультанта читайте в статье «Изъятие имущества ИП (основных средств) из оборота.

Изъятие имущества ИП (основных средств) из оборота

- Чтобы не пропустить ВАЖНОЕ — новости, комментарии, разъяснения законодательства от налогового консультанта и юриста — просто подпишитесь на наш Telegram—канал!

- И не забудьте о своих друзьях и коллегах — отправьте и им ссылку!

- Подписаться: