Другие Удержания Из Заработной Платы В 2023 Году

Бухгалтерия

Заявление на удержание из заработной платы излишне выплаченных сумм — это документ, в котором сотрудник обращается к работодателю с просьбой перечислить трудовое вознаграждение за вычетом образовавшейся переплаты.

1 июня 2021

Задорожнева Александра

Ряд сумм удерживается из зарплаты без дополнительного согласия работника — это налог на доходы физических лиц, страховые взносы, выплаты по исполнительным листам. Для некоторых вычетов из трудового вознаграждения потребуется отдельное согласие от служащего.

В ТК РФ указано, нужно ли писать заявление на удержание из заработной платы излишне удержанной суммы, — да, произвести возврат неправильно начисленной зарплаты, отпускных, неиспользованного подотчета разрешено только при наличии письменного подтверждения, то есть заявления от сотрудника (ч. 2, 3 ст. 137 ТК РФ).

Деньги из зарплаты работника удерживаются в строго ограниченных случаях (ч. 1, 2 ст. 137 ТК РФ):

- для возмещения неотработанного авансирования;

- для погашения неиспользованного аванса в период командировок;

- для возврата заработной переплаты, которая образовалась из-за ошибок в расчетах и по иным причинам.

Зарплату нельзя взыскать с работника, за исключением трех случаев:

- расчетных ошибок;

- признания вины сотрудника в невыполнении трудовых норм или простое;

- неправомерных действий служащего, признанных судом.

Если работник самостоятельно обращается к руководству с просьбой удержать деньги из трудового вознаграждения, никаких ограничений нет — служащие вправе распоряжаться зарплатой по собственному усмотрению (письмо Роструда № ПГ/7156-6-1 от 26.09.2012).

Обычно сотрудники подают заявление на удержание для оплаты кредита банку или займа конкретному лицу в счет зарплаты — это правомерное основание для вычета денежных средств.

Работодатель удерживает указанную в обращении сумму, но только после начисления НДФЛ.

В каких случаях заявка не пишется

Все законодательно обоснованные вычеты взимаются без письменного согласия служащего. К таким начислениям относят:

Но когда работодатель удерживает деньги из зарплаты служащего, он обязан соблюдать определенный лимит. По закону, из зарплатного вознаграждения нельзя удерживать больше 20% (ч. 1 ст. 138 ТК РФ).

Исключением являются начисления по нескольким исполнительным листам, но не больше 50% (ч. 2 ст. 138).

В особых случаях по исполнительному производству начисляют до 70% от заработной платы — на выплату алиментов несовершеннолетним детям, для возмещения вреда здоровью другого лица (ч. 3 ст. 138).

Как составить обращение

Согласие работодателю служащие пишут в свободной форме. В тексте необходимо указать основание, размер и порядок взыскания. Вот как составить заявление сотрудника на списание займа с зарплаты (в других случаях составляем по аналогии):

- Указать адресата — Ф.И.О. и должность руководителя, название компании.

- Вписать информацию о заявителе — его Ф.И.О., должность.

- Озаглавить документ.

- Описать причину и суть обращения — кому и для чего перечислять средства.

- Указать размер и порядок взыскания.

- Перечислить платежные реквизиты (при необходимости) и подтверждающие приложения (если есть).

- Подписать заявку, поставить дату и Ф.И.О. сотрудника.

Образец

Так выглядит образец согласия на удержание за питание из заработной платы (аналогично составляется и для других оснований). Используйте шаблон в работе:

|

Должность руководителя, Ф.И.О. Наименование организации от (Ф.И.О. работника) Заявление о согласии работника на удержания из заработной платы Я, _______________________________ (Ф.И.О. работника), занимающий должность ____________ (наименование должности) в __________________ (наименование организации), согласен на удержание из заработной платы для погашения задолженности, которая образовалась в результате _________________________________ (указать причину), в сумме __________ ежемесячно, до полного погашения задолженности. Дата Подпись Ф.И.О. работника |

А это пример заявления для погашения займов от работника:

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Удержание по исполнительному листу из заработной платы

В статье рассмотрим, как производятся удержания из заработной платы в 2023 году. Работодатель не только устанавливает, начисляет и выплачивает сотруднику доходы за работу, которую тот выполнил, но и в ряде случаев удерживает их.

Данная процедура может быть произведена в интересах самой организации или по инициативе работающего в интересах определенных третьих лиц. Также иногда наниматель должен производить удержание из заработной платы в соответствии с требованиями действующего законодательства. Существует набор правил и ограничений, регулирующих процесс осуществления таких вычетов.

Разберемся, кто и на каких основаниях может вычитать из зарплаты ту или иную сумму, и сколько можно удержать из зарплаты.

Итак, что же такое удержание из зарплаты? Это некая часть дохода, начисленного в пользу работника, однако перечисленного не самому работнику, а в пользу другого лица (гражданина, компании, государства и прочих).

Рассматривая удержание из зп в качестве юридического и экономического понятия, учтите, что основания для его реализации регламентируются рядом законодательных актов, таких, как:

1. Ст. 137 ТК РФ, ст. 138 ТК РФ, ст. 248 ТК РФ, НК РФ, СК РФ;

2. Федеральные законы:

Вышеперечисленные документы регламентируют различные виды вычитаний из суммы оплаты за труд, производимые принудительно или добровольно. Исходя из указанных актов, можно выделить такие виды удержаний:

- обязательные;

- необязательные;

- добровольные.

Данное деление предполагает различные условия проведения вычитаний из заработной платы, ограничения по суммам и списку документов, требуемых для оформления.

Порядок удержания из зарплаты

Из заработной платы удерживаются средства на основании исполнительного документа, который судебный пристав направляет по месту работы должника. Об этом сперва издается специальное постановление, направляемое в обязательном порядке должнику и взыскателю по почте или вручаемого лично либо с помощью курьера.

После регистрации исполнительный лист передают в бухгалтерию предприятия для производства. В течение трех дней после поступления исполнительного листа в компанию следует уведомить о принятии документа к исполнению службу судебных приставов и взыскателя.

Работодатель осуществляет удержание части доходов по исполнительным листам вплоть до момента полного погашения задолженности либо до дня увольнения сотрудника из организации.

Когда работник увольняется, кадровая служба компании должна уведомить об этом судебных приставов и взыскателя, а также переслать исполнительный лист в адрес ФССП, расшифровав все действия по удержанным средствам.

Если работодатель нарушит порядка работы с исполнительными документами, это грозит нанимателю административной, а порой и уголовной ответственностью (см. ст. 113 ФЗ-229 «Об исполнительном производстве», ст. 315 УК РФ).

В тексте постановления указываются следующие сведения:

| Сведения, указываемые в постановлении | |

| 1 | Наименование подразделения ФССП, а также сведения о приставе-исполнителе. |

| 2 | Реквизиты исполнительного производства (номер, дата, когда оно было возбуждено). |

| 3 | Данные должника и взыскателя. |

| 4 | Предмет исполнения, т.е. за что удерживаются средства (сумма долга, взыскание алиментов и т.д.). |

| 5 | Информация о работодателе, которому направляется копия исполнительного документа. |

| 6 | Список действий, которые работодатель должен выполнить (зарегистрировать документ строгой отчетности, направить обратное уведомление приставу и пр.). |

| 7 | Размер ежемесячного удержания из зарплаты должника (например, 50% от всех видов выплат); |

| 8 | Реквизиты депозитного счета ФССП, на который следует перечислять денежные средства. |

| 9 | Срок, в течение которого работодатель обязан перевести удержанные суммы (обычно на это дается до 3-х дней). |

| 10 | Разъяснение о мерах ответственности за нарушение способа, порядка и размера удержаний. |

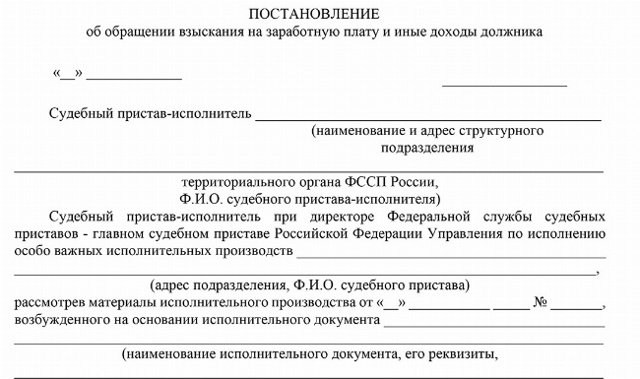

Ниже вы найдете бланк такого постановления:

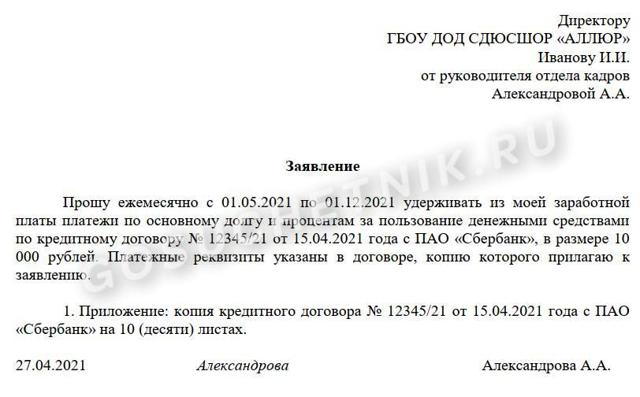

Образец заявления Образец постановления об обращении взыскания на заработную плату

Размер удержаний из зарплаты

Разберемся, каким может быть размер удержаний из заработной платы. Величину ежемесячного удержания из заработной платы указывает в тексте исполнительного листа судебный пристав. Это может быть как твердая денежная сумма, так и какой-то процент от заработка.

При указании в исполнительном листе размера удерживаемых средств эту сумму вычитают из начисленной зарплаты и перечисляют в адрес взыскателя. Если есть какая-то задолженность по неоплаченным обязательствам сотрудника, то вычитаемая сумма будет максимальной вплоть до погашения долга.

По общему правилу, при поступлении исполнительного листа из дохода работника максимально можно удержать не больше половины суммы, оставшейся после вычета НДФЛ.

Ограничение размера удержаний в 50% действует и в тех случаях, когда на одного работника поступило сразу несколько исполнительных листов.

Исключение из данного правила составляют ситуации, когда:

- в исполнительном листе содержится требование о возмещении вреда здоровью или ущерба, нанесенного смертью кормильца или причиненного из-за совершения преступления;

- взыскание осуществляется на алименты на несовершеннолетних детей.

В этих случаях максимальный процент удержания из заработной платы увеличивается до 70%.

Задайте вопрос юристу бесплатно — оцените шансы на успех

Удержание может быть назначено в виде твердой денежной суммы или процентов от заработка. Размер не может превышать половину дохода после вычета НДФЛ. В ряде случаев он увеличивается максимум до 70%.

Если вы считаете, что работодатель при удержании средств из зарплаты нарушил ваши права, наши юристы удаленно помогут разобраться в ситуации, сделать расчет, проверить основания для него и при необходимости потребовать изменить размер удерживаемой суммы.

0 + активных клиентов ЕЮС

Обязательные удержания

Законодательством закреплен список обязательных удержаний из заработной платы, которые происходят вне зависимости от желания и воли ее получателя. В данный перечень входят:

- Уплата НДФЛ за счет денежных средств сотрудника;

- Обязательное взыскание задолженности по исполнительным листам (алименты, пени, штрафы)

- Деньги на содержание детей в соответствии с нотариальным соглашением об уплате алиментов.

- Взыскание с доходов осужденных, которые были приговорены к исправительным работам.

- Если человек вступает в профсоюз — новые профсоюзные взносы и закрепление локальным актом условий их вычитания.

- Сумма застрахованных пособий, излишне полученных по ошибке.

Работодатель производит вышеперечисленные виды удержаний без согласования с работником.

Удержание из зарплаты по нескольким исполнительным листам

Взыскание по исполнительным документам осуществляются с сумм только после удержания НДФЛ.

Если речь идет не об одном исполнительном листе, а о нескольких, удержания должны проводиться в порядке очередности. Если все полученные документы относятся к одной и той же категории очереди, то очередность процедуры осуществляется пропорционально удельному веса долга по каждому листу в общей сумме задолженности. Ниже вы найдете примеры.

Пример

Доход сотрудника за один месяц составляет 20 тыс. руб., мужчина уплачивает алименты на содержание ребенка в размере 25%. Посмотрим, как рассчитывается размер алиментов. Калькулятор: Сперва определим сумму НДФЛ: (20000 – 1400) × 13% = 2418 руб. Теперь узнаем сумму, с которой удерживаются алименты: 20000 – 2418 = 17582 руб. Итого сумма удерживаемых алиментов будет: 17582 × 25% = 4395,5 руб.

Очередность взыскания по исполнительному документу, когда их несколько, такая:

- Первая очередь: суммы возмещения ущерба здоровью, в связи со смертью кормильца, лицам, которые получили увечья, алименты, включая выплаты на несовершеннолетних детей;

- Вторая очередь: возмещение материального ущерба и другие выплаты.

Пример

Посмотрим, как рассчитать удерживаемую сумму в таком случае, на новом примере. Итак, был получен исполнительный лист на сумму алиментов на одного ребенка в размере 50% от дохода, а также по возмещению ущерба вреда здоровью в сумме 12 тыс. руб.

Общая сумма дохода в месяц составляет 43 тыс. руб. Сначала надо посчитать НДФЛ: (43000 – 1400) × 13% = 5408 руб. Далее — сумма, с которой удерживаем: 43 000 – 5408 = 37592 руб. Теперь нужно определить максимальное удержание: 37592 × 70% = 26314,4 руб.

ПОсле этого определяем удельные веса: по алиментным выплатам: 37592 × 50% = 18796 руб., 18796 / (18796 + 12000) × 100% = 61,03%; по возмещению вреда: 12 000 / 30796 × 100% = 38,97%.

Значит, сумма удержания из заработной платы составит: по алиментам: 26314,4 × 61,03% = 16059,68 руб.; по возмещению вреда: 26314,4 × 38,97% = 10254,72 руб.

Необязательные удержания

Существует отдельная категория удерживаемых средств, осуществляемая по инициативе работодателя либо по заявлению работника. К ним относятся:

- выплаты по взаимному соглашению между сторонами трудового договора;

- взыскания по распоряжению работодателя;

- любые удержания по письменному волеизъявлению работника.

Удержания по инициативе работодателя

Любая переплата со стороны работодателя не может быть взыскана с сотрудника. Но есть исключения:

- была допущена счетная ошибка;

- сотрудник не выполнил норму, и это признала комиссия по трудовым спорам;

- имеет место выплата излишней зарплаты в связи с умышленными действиями работника.

В законодательстве понятие счетной ошибки довольно размыто. Но совершенно точно нельзя считать таковой:

- Ошибочное осуществление повторных начислений заработка за тот же самый месяц.

- Ошибку бухгалтера, выраженную в неверном толковании законодательных актов, некорректном применении тарифной сетки, процента надбавок или коэффициентов.

- Часы, неправильно посчитанные по табелю учета рабочего времени.

В таких случаях ущерб возмещает лицо, которое ошиблось.

Также в ряде случаев работодатель вправе удерживать зарплату по собственной инициативе. К ним относят:

- взыскание подотчетных сумм, по которым не отчитался работник;

- возмещение аванса, который так и не был отработан;

- возмещение материального вреда, причиненного работником;

- возврат суммы, которая была выплачена за отпуск авансом, в том случае, когда стаж для его получения пока еще не выработан.

Все перечисленные выше удержания производятся не позднее, чем в месячный срок после наступления даты их погашения или установления окончательной суммы ущерба. Также важно, чтобы суммы к взысканию не были оспорены сотрудником.

Внимание! Чтобы подтвердить согласие работника на удержание, ему нужно вручить письменное уведомление, на котором сотрудник должен проставить свое согласие. И Если оба указанные выше условия соблюдены, работодатель издает приказ об удержании.

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в абсолютно добровольном порядке. К примеру, профсоюзные взносы, которые сотрудник сам решил перечислять в профсоюзную организацию. Либо добровольные взносы на страховое обеспечение граждан.

Сюда же можно отнести суммы, удержанные с сотрудника в пользу погашения ссуд, кредитов и займов, выданных ранее компанией. Например, работник получил беспроцентный заем от работодателя. Погашение долга производится за счет вычитаний в фиксированном размере из начисленной зарплаты.

Кроме того, к добровольным отчислениям относится удержание любых сумм на основании заявления работника, а также по соглашению между сотрудником и его нанимателем.

Снижение размера алиментов

Судебная практика: уменьшение удержания из зарплаты по исполнительному листу

Чаще всего суды становятся на сторону заявителя, если он предоставляет доказательства, что есть необходимость в том, чтобы уменьшить размер удержаний.

Так, по решению № 2А-2269/2018 Ленинского райсуда г. Барнаула, суд частично встал на сторону заявителя. Тот просил уменьшить удержание до 10%, и в итоге их снизили до уровня 20%.

Таких решений немало. Как правило, суды идут на менее значительные снижения — и удерживается в итоге около 30%. При этом, в каждом отдельном случае учитывается материальное положение должника.

Частые вопросы

Сколько процентов удерживают из зарплаты осужденных к исправительным работам? +

Удержания из зарплаты осужденного к исправительным работам осуществляются в доход государства в размере, который установлен приговором суда, в пределах от 5% до 20%.

Можно ли производить удержание по исполнительному листу с больничного листа? +

Да, это разрешено. С больничных пособий удерживается часть денег, если есть исполнительный лист. Больничное пособие прямо не упоминается в ст. 101 Закона от 2 октября 2007 г. №229-ФЗ среди тех выплат, с которых нельзя удерживать денежные средства по исполнительным документам.

Зачем нужно платежное поручение при удержании по исполнительному листу из зарплаты? +

Платежное поручение судебным приставам может понадобиться работодателю, удерживающему средства из зарплаты работника по исполнительному листу и переводящему эти денежные средства судебным приставам.

Можно ли удержать излишне выплаченную зарплату? +

Излишне выплаченную зарплату можно удержать, только если имела место счетная ошибка бухгалтера при расчете заработной платы; если орган по рассмотрению индивидуальных трудовых споров признал, что сотрудник виновен в вину сотрудника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или же в простое (ч. 3 ст. 157 ТК РФ); а также если суд установил, что зарплату излишне выплатили сотруднику в связи с его неправомерными действиями. Во всех прочих случаях удержания по исполнительному листу из зарплаты неправомерны.

Можно ли в случае алиментов производить удержание по судебному приказу? +

Согласно ст. 109 СК РФ, компания, в которой работает лицо, обязанное уплачивать алименты на основании нотариально удостоверенного соглашения об уплате алиментов или на основании исполнительного листа, судебного приказа, должна каждый месяц удерживать алименты из зарплаты или иного дохода алиментщика и уплачивать или переводить их за счет алиментообязанного лицу, получающему средства.

Заключение эксперта

Удержание денег из заработной платы считается одним из главных направлений исполнительного производства. Пристав вправе направить соответствующие документы, если сумма долга не выше 10 тыс. руб.; если взыскиваются периодические платежи, возмещение ущерба или вреда; или если для погашения долга недостаточно денег на счетах и имущества.

Максимальный размер удержания из заработной платы не может превышать 50% от каждой выплаты того или иного дохода. В случае с алиментами, возмещением вреда и ущерба от преступлений допустимый предельный размер удержания может составить 70%. При этом, точный размер взимаемых средств определяется приставом при направлении документов работодателю.

Прокурор разъясняет — Прокуратура Свердловской области

Основания для производства удержаний из заработной платы работника

Разъясняет помощник прокурора Верх-Исеткого района г.Екатеринбурга М.К. Иманова.

Удержания из заработной платы работника могут производиться только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами (ч. 1 ст. 137 ТК РФ).

К обязательным удержаниям относятся: налог на доходы физических лиц и удержания в рамках исполнительного производства.

Удержания по инициативе работодателя:

Трудовым кодексом РФ установлены следующие основания удержания из заработной платы работника (ч. 2 ст. 137 ТК РФ):

1) возмещение неотработанного аванса, выданного работнику в счет заработной платы;

2) погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, а также в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по п. 8 ч. 1 ст. 77 или п. п. 1, 2, 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

Во всех случаях удержания (исключение — удержание за неотработанные дни отпуска) до издания приказа работодателю нужно убедиться в следующем (ч. 3 ст. 137 ТК РФ):

- 1) не истек месячный срок, установленный для возвращения аванса, погашения задолженности или неправильно исчисленных выплат;

- 2) работник не оспаривает оснований и размеров удержания, иными словами, есть письменное согласие работника, например, заявление.

- Если хотя бы одно из условий не выполнено, то взыскать с работника денежные средства можно только через суд.

В ст. 138 ТК РФ установлен предельный размер удержаний в зависимости от их оснований. По общему правилу размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов суммы.

В случаях, предусмотренных федеральными законами, предельный размер удержаний может составлять до 50 процентов выплаты.

Например, размер удержаний по нескольким исполнительным листам не должен превышать 50 процентов суммы заработной платы работника (ч. 2 ст. 138 ТК РФ).

- Общее правило не распространяется на удержания из заработной платы:

- — при отбывании исправительных работ;

- — при взыскании алиментов на несовершеннолетних детей;

- — при возмещении вреда, причиненного работником здоровью другого лица;

- — при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- — при возмещении ущерба, причиненного преступлением.

Данный перечень содержится в ч. 3 ст. 138 ТК РФ и является закрытым. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Порядок удержания по исполнительным листам установлен Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». В п. 1 ст.

99 данного Закона указано, что размер удержаний из заработной платы исчисляется из суммы, оставшейся после вычета налогов.

Таким образом, после вычета налогов можно удержать сумму для погашения задолженности работника перед работодателем, если общий размер удержаний не превысит 20 процентов заработной платы.

- Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание, к ним относятся:

- — доходы полученные на возмещение вреда здоровью, в связи с нанесением увечья или гибелью на службе;

- — компенсационные выплаты и дотации, производимые из бюджетов различных уровней;

- — пенсии по потере кормильца;

- — материнский капитал и другие.

- Удержания по инициативе работника:

- По заявлению работника, поданному работодателю в добровольном порядке, могут производится удержания из заработной платы на личное страхование работника, например, пенсионное, а также на членские взносы в профсоюзы, на иные законные цели.

Прямая ссылка на материал

Поделиться

Разъясняет помощник прокурора Верх-Исеткого района г.Екатеринбурга М.К. Иманова.

Удержания из заработной платы работника могут производиться только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами (ч. 1 ст. 137 ТК РФ).

К обязательным удержаниям относятся: налог на доходы физических лиц и удержания в рамках исполнительного производства.

Удержания по инициативе работодателя:

Трудовым кодексом РФ установлены следующие основания удержания из заработной платы работника (ч. 2 ст. 137 ТК РФ):

1) возмещение неотработанного аванса, выданного работнику в счет заработной платы;

2) погашение неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, а также в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по п. 8 ч. 1 ст. 77 или п. п. 1, 2, 4 ч. 1 ст. 81, п. п. 1, 2, 5, 6 и 7 ч. 1 ст. 83 ТК РФ.

Во всех случаях удержания (исключение — удержание за неотработанные дни отпуска) до издания приказа работодателю нужно убедиться в следующем (ч. 3 ст. 137 ТК РФ):

- 1) не истек месячный срок, установленный для возвращения аванса, погашения задолженности или неправильно исчисленных выплат;

- 2) работник не оспаривает оснований и размеров удержания, иными словами, есть письменное согласие работника, например, заявление.

- Если хотя бы одно из условий не выполнено, то взыскать с работника денежные средства можно только через суд.

В ст. 138 ТК РФ установлен предельный размер удержаний в зависимости от их оснований. По общему правилу размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов суммы.

В случаях, предусмотренных федеральными законами, предельный размер удержаний может составлять до 50 процентов выплаты.

Например, размер удержаний по нескольким исполнительным листам не должен превышать 50 процентов суммы заработной платы работника (ч. 2 ст. 138 ТК РФ).

- Общее правило не распространяется на удержания из заработной платы:

- — при отбывании исправительных работ;

- — при взыскании алиментов на несовершеннолетних детей;

- — при возмещении вреда, причиненного работником здоровью другого лица;

- — при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- — при возмещении ущерба, причиненного преступлением.

Данный перечень содержится в ч. 3 ст. 138 ТК РФ и является закрытым. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Порядок удержания по исполнительным листам установлен Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве». В п. 1 ст.

99 данного Закона указано, что размер удержаний из заработной платы исчисляется из суммы, оставшейся после вычета налогов.

Таким образом, после вычета налогов можно удержать сумму для погашения задолженности работника перед работодателем, если общий размер удержаний не превысит 20 процентов заработной платы.

- Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание, к ним относятся:

- — доходы полученные на возмещение вреда здоровью, в связи с нанесением увечья или гибелью на службе;

- — компенсационные выплаты и дотации, производимые из бюджетов различных уровней;

- — пенсии по потере кормильца;

- — материнский капитал и другие.

- Удержания по инициативе работника:

- По заявлению работника, поданному работодателю в добровольном порядке, могут производится удержания из заработной платы на личное страхование работника, например, пенсионное, а также на членские взносы в профсоюзы, на иные законные цели.

Другие удержания из заработной платы в 2023 году – Юридическая поддержка

Удержания из зарплаты классифицируют на обязательные (НДФЛ, удержания по исполнительным листам), по инициативе работодателя, по инициативе сотрудника. В данной статье остановимся на удержаниях по инициативе работодателя. Есть правила, о которых должен знать не только каждый бухгалтер, но и сами сотрудники

https://www.youtube.com/watch?v=5Cql70BJugY\u0026pp=ygVV0JTRgNGD0LPQuNC1INCj0LTQtdGA0LbQsNC90LjRjyDQmNC3INCX0LDRgNCw0LHQvtGC0L3QvtC5INCf0LvQsNGC0Ysg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

По инициативе работодателя могут быть удержаны:

- неотработанный аванс, выданный в счет заработной платы;

- своевременно невозвращенные суммы, выданные под отчет;

- излишне выплаченная сотруднику зарплата или иные суммы по причине счетной ошибки;

- суммы, излишне выплаченные работнику, в случае признания органом по рассмотрению индивидуальных споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

- суммы возмещения за неотработанные дни отпуска при увольнении сотрудника;

- сумма материального ущерба.

Перечень, указанный в статье 137 Трудового кодекса, закрытый и расширению по инициативе работодателя не подлежит. Нельзя удерживать из зарплаты работника суммы, не предусмотренные в этой статье. Иначе организация-работодатель несет административную ответственность по ст. 5.27 КоАП РФ.

Правило 2. Соблюдайте допустимый предел удержаний!

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов суммы зарплаты, подлежащей выплате после удержания НДФЛ. Если одновременно производятся удержания по инициативе работодателя и по исполнительным документам, то общая сумма всех удержаний не может быть более 50 процентов. Поясним на примере.

Пример

Инженер Виктор Ножкин своевременно не вернул сумму аванса, выданную под отчет, — 5 000 рублей. Эту сумму бухгалтер удержит из его зарплаты на основании приказа руководителя. С приказом Ножкин согласен. За январь ему начислена зарплата в размере 15 000 рублей. Возможно ли в январе удержать из зарплаты Ножкина 5 000 рублей?

- Следует определить сумму зарплаты после удержания НДФЛ: 15 000 – (15 000 х 13%) = 13 050 руб.

- Следует определить максимальный размер удержания за январь, то есть рассчитать 20% от суммы зарплаты, подлежащей выплате после удержания НДФЛ: 13 050 х 20% = 2 610 руб.

Вывод: удержать в январе можно только 2 610 руб. Оставшуюся сумму бухгалтер удержит в последующих месяцах также, соблюдая предел удержания.

Ограничения не распространяются на удержания из заработной платы:

- при отбывании исправительных работ,

- взыскании алиментов на несовершеннолетних детей,

- возмещении вреда, причиненного здоровью другого лица,

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- возмещении ущерба, причиненного преступлением.

Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Правило 3. Нельзя произвести удержание, если работник не согласен с его основаниями и размерами

При несогласии работника удержание возможно произвести только на основании судебного решения.

Правило 4. Помните о сроке принятия решения об удержании

Вид удержания по инициативе работодателя

Срок, в течение которого работодатель вправе произвести удержания

- Для возмещения неотработанного аванса

- Не позднее месяца со дня окончания срока, установленного для возвращения аванса

- Для погашения своевременно невозвращенного аванса, выданного работнику под отчет

- Месяц со дня окончания срока, установленного для представления авансового отчета и погашения задолженности

- Удержание излишне выплаченных сумм в результате счетной ошибки

- Месяц со дня окончания срока, установленного для исправления неправильно исчисленных выплат

А что если руководитель не издал приказ об удержании указанных выше сумм в течение месяца? Какие действия работодателя и бухгалтера? Для взыскания недостающих сумму работодателю следует обратиться в суд. Во избежание таких ситуаций оформляйте документы вовремя.

Некоторые бухгалтеры интересуются: если были произведены удержания из зарплаты на основании счетной ошибки, должен ли быть приказ на это удержание?

Ответ: любое удержание по инициативе работодателя обязательно должно быть произведено на основании приказа руководителя. При этом помните про правило 1: по инициативе работодателя могут быть удержаны только суммы, перечисленные в статье 137 Трудового кодекса. Установить любые другие, не перечисленные в статье 137 ТК РФ суммы, работодатель не вправе ни в приказе, ни в коллективном договоре.

Что бухгалтеру важно знать про удержания из зарплаты

Роструд выпустил методичку с разъяснениями трудового законодательства, в которой, в частности, осветил порядок удержаний из зарплаты.

Расскажем, в каких случаях и в каких размерах возможны удержания.

Когда и сколько могут удержать

- Удержания из заработной платы могут производиться только по основаниям, установленным Трудовым кодексом РФ или иными федеральными законами:

- — погашение задолженности перед работодателем (ст.

137 ТК);

- — возмещение ущерба, причиненного работодателю виновными действиями работника (глава 39 ТК);

- — исполнение решения суда (по исполнительным документам) (ст.

138 ТК);

- — в результате исполнения работодателем обязанностей налогового агента по исчислению НДФЛ;

— исполнение воли работника на удержание (если такая возможность предусмотрена федеральным законом) (ч. 3 ст. 28 Федерального закона от 12.01.1996 № 10-ФЗ).

По общему правилу размер всех удержаний при каждой выплате заработной платы не может превышать 20% от суммы заработка.

https://www.youtube.com/watch?v=5Cql70BJugY\u0026pp=YAHIAQE%3D

Размер удержаний по нескольким исполнительным листам не должен превышать 50% суммы заработной платы работника (ч. 2 ст. 138 ТК РФ).

- В виде исключения для некоторых видов удержаний предельный размер удержания может быть повышен.

- Погашение задолженности перед работодателем производится по одному из следующих оснований:

- — для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- — для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой;

- — для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи с переводом на другую работу в другую местность;

- — для погашения неизрасходованного и своевременно не возвращенного аванса в других случаях;

— для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок (повторная выплата заработной платы за один рабочий период, аванса на одну командировку и т.п. счетной ошибкой не признаётся);

- — для возврата сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 ТК);

- — для возврата сумм, излишне выплаченных работнику в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника при простое (часть третья статьи 157 ТК);

- — при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

- При этом работодатель не вправе производить удержание за неотработанные дни отпуска в следующих случаях:

- — если работник увольняется в связи с отказом от перевода на другую работу, необходимого ему в соответствии с медицинским заключением либо отсутствие у работодателя соответствующей работы (п. 8 части первой статьи 77 ТК);

— если работник увольняется в связи с ликвидацией организации либо прекращением деятельности ИП (п. 1 части первой ст. 81 ТК);

— если работник увольняется в связи с сокращением численности или штата работников организации, индивидуального предпринимателя (п. 2 части первой ст. 81 ТК);

— если работник увольняется в связи со сменой собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 части первой статьи 81 ТК);

— если работник увольняется в связи с призывом работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК);

— если работник увольняется в связи с восстановлением на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК);

— если работник увольняется в связи с признанием работника полностью неспособным к трудовой деятельности (п.5 ч. 1 ст. 83 ТК);

— если работник уволен в связи со смертью (п. 6 ч. 1 ст. 83 ТК); — если работник увольняется в связи со смертью работодателя — физлица (п. 6 ч. 1 ст. 83 ТК);

— если работник увольняется в связи с признанием судом работника умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК);

— если работник увольняется в связи с признанием работодателя — физлица умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК);

— если работник увольняется в связи с наступлением чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта РФ (п. 7 ч. 1 статьи 83 ТК).

Решение об удержании работодатель обязан принять в срок не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат

При несогласии работника с основанием или размером удержания, работодатель не вправе его производить.

Удержание производится только из заработной платы, т.е. вознаграждения за труд, стимулирующих и компенсационных выплат (в том числе, при увольнении). Иные излишне выплаченные работнику суммы могут быть взысканы через суд.

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Работодатель не может взыскать с работника неполученные доходы (упущенную выгоду).

За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено ТК или иными федеральными законами.

В случаях, установленных ст. 243 ТК, работник может быть привлечен к полной материальной ответственности, то есть, к возмещению причиненного работодателю прямого действительного ущерба в полном объёме.

Удержание по исполнительным листам

Работодатель обязан, а работник не вправе препятствовать работодателю удерживать из зарплаты суммы, указанные в исполнительных документах, выданных на основании решения (приговора) суда.

Размер удержаний из заработной платы исчисляется из суммы, оставшейся после вычета налогов. При этом удержание и налог суммируются. Их сумма не должна превышать 20 (50, 70) процентов заработка.

- В виде исключения из общего правила размер удержаний может достигать 70% заработка при:

- — отбывании работником исправительных работ,

- — взыскании алиментов на несовершеннолетних детей,

- — возмещении вреда, причиненного здоровью другого лица,

- — возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- — возмещении ущерба, причиненного преступлением.

- Работодателю запрещено производить удержание из следующих выплат, полагающихся работнику:

- — денежные суммы в счёт возмещения вреда;

- — выплаты в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

- — выплаты в связи с изнашиванием инструмента, принадлежащего работнику;

- — денежные суммы, выплачиваемые организацией в связи с рождением ребенка;

- — денежные суммы, выплачиваемые организацией в связи с регистрацией брака;

- — денежные суммы, выплачиваемые организацией в связи со смертью родных.

Добровольное удержание

Работник вправе обратиться к работодателю с заявлением о производстве удержания из своей заработной платы. Воля работника должна быть выражена в письменной форме.

- При наличии заявления работника о перечислении удержанных из его заработной платы сумм в качестве профсоюзных членских взносов, работодатель не вправе ему в этом отказать.

- Работодатель не вправе взимать с работника плату за перечисление профсоюзных членских взносов.

- Работодатель обязан перечислять профсоюзные членские взносы ежемесячно и своевременно.

Работник вправе обратиться к работодателю с заявлением об удержании из заработной платы и последующим направлении удержанных денежных средств на другие цели — погашения кредита, оплату учёбы и т.п.

В отличие от профсоюзных взносов, работодатель не обязан возлагать на свою бухгалтерию какие-либо дополнительные обязанности в этой части, однако может сделать это на основании соглашения с работником.

Статья 137 ТК РФ. Ограничение удержаний из заработной платы

- Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

- Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность , а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда ( часть третья статьи 155 настоящего Кодекса) или простое ( часть третья статьи 157 настоящего Кодекса);

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1 , 2 или 4 части первой статьи 81 , пунктах 1 , 2 , 5 , 6 и 7 статьи 83 настоящего Кодекса.

- В случаях, предусмотренных абзацами вторым , третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

- Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда ( часть третья статьи 155 настоящего Кодекса) или простое ( часть третья статьи 157 настоящего Кодекса);

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Предельная величина удержаний из зарплаты в 2023 году

Выплачивая сотруднику зарплату, работодатель, исполняя обязанности налогового агента, исчисляет и удерживает из дохода работника НДФЛ.

Кроме того, при наличии соответствующих оснований, работодатель вправе производить иные виды удержаний (алименты, возмещение ущерба, погашение задолженности, т.п.).

В статье разберем, на каком уровне установлена предельная величина удержаний из зарплаты в 2023 году, а также на примерах разберем расчет удержаний по нескольким основаниям.

Нормы ТК РФ содержат ограничения относительно сумм, которые работодатель вправе удерживать из зарплаты работника.

Согласно ст. 138 ТК РФ, общий размер удержаний из зарплаты работника не может превышать:

- 20% — в общем случае;

- 50% — в случаях, предусмотренных федеральными законами;

- 70% — в особых случаях.

Если говорить предметно, то при отсутствии у сотрудника прочих оснований для удержания (к примеру, исполнительных листов) работодатель вправе удерживать из зарплаты работника не более 20% начисленной зарплаты.

В случае, если на имя сотрудника получены исполнительные листы, на основании которых работодатель обязан удерживать алименты, возмещение материального ущерба, погашение кредита, задолженностей по коммунальным услугам, т.п., то общий размер удержаний не должен превышать 50% от суммы начисленной зарплаты (с учетом НДФЛ).

В исключительных случаях работодатель вправе удерживать до 70% дохода сотрудника. Речь идет о следующих основаниях для удержания:

- выплата алиментов несовершеннолетним детям;

- возмещение вреда, причиненного сотрудником в связи со смертью кормильца;

- компенсация ущерба (в том числе вреда здоровью), причиненного в связи с совершенным сотрудником преступлением.

Основанием для вышеперечисленных удержаний является исполнительный лист, изданный на основании соответствующего судебного решения.

статью ⇒ «Как отразить алименты в 6-НДФЛ».

Очередность удержаний

На основании положений закона №229-ФЗ установлена следующая очередность удержаний:

| 1-я очередь | 2-я очередь | 3-я очередь | 4-я очередь |

|

|

|

|

Таким образом, при наличии нескольких оснований для удержаний, работодатель первоначально производит взыскания, относящиеся к первой очереди (алименты, компенсации ущерба на основании судебных решений), после чего удерживает прочие суммы, в соответствие с очередью.

статью ⇒ «Несвоевременное взыскание алиментов: штрафы для работодателя».

Как определить базу для удержаний

Для расчета базы, на основании которой производятся удержания, работодатель учитывает:

- зарплату, начисленную сотруднику на основании должностного оклада (тарифной ставки);

- размер премии, бонусов за трудовые достижения работника;

- надбавку за условия труда, ненормированный рабочий день, т.п.;

- доплату за работу в ночное время, выходные, праздничные дни, сверхурочно;

- прочие виды вознаграждений, предусмотренные трудовым договором.

При этом согласно ч. 1 ст. 101 закона №229-ФЗ, удержанию не подлежат следующие суммы:

- компенсационные выплаты (возмещение командировочных и прочих понесенных сотрудником расходов, компенсация ущерба, причиненного работнику, т.п.);

- суммы страхового социального обеспечения (исключение – пенсия по старости, инвалидности, пособие по временной нетрудоспособности);

- материальная помощь, иные суммы, на основании трудового/коллективного договора выплачиваемые сотруднику в связи с рождением ребенка, смертью родственниками, т.п.

Отметим, что при расчете суммы удержаний в процентной выражении учитывается доход сотрудника после удержания НДФЛ.

Рассмотрим пример. 01.02.2023 года в бухгалтерию ООО «Урожай» поступил исполнительный лист по удержанию из зарплаты сотрудника Гаврилова алиментов ребенка 3-х лет в размере 25%. Период удержания – ежемесячно с февраля 2023 года до исполнения ребенком 18-ти лет.

По итогам февраля 2023 году Гаврилову начислены следующие суммы:

- зарплата согласно должностному окладу – 21.620 руб.;

- премия – 1.330 руб.;

- возмещение командировочных расходов – 3.420 руб.

Общая сумма начислений – 26.370 руб.

Для расчета суммы удержаний работодатель учитывает зарплату и премию за минусом НДФЛ:

(21.620 руб. + 1.330 руб.) — (21.620 руб. + 1.330 руб.) * 13% = 19.966,50 руб.

Размер удержания алиментов составит:

19.966,50 руб. * 25% = 4.991,63 руб.

Рассчитанная сумма удержаний не превышает предельно допустимой величины (при взыскании алиментов на несовершеннолетних детей – не более 70% от зарплаты).

Как рассчитать предельную величину удержаний: формула, пример

Предельная величина удержаний зависит от величины дохода сотрудника и конкретного основания для удержания. Для расчета предельной величины взысканий применяется формула:

ПрВелУдерж = Доход * Процент,

Доход – доход, начисленный сотруднику по итогам месяца, за вычетом НДФЛ;

Процент – процент удержаний, установленный в соответствие со ст.138 ТК РФ (20%, 50%, 70%).

В случае если работодатель производит удержания из дохода сотрудника по нескольким основаниями, при этом общий размер удержаний превышает предельную величину, то работодатель:

- рассчитывает сумму удержаний по каждому основанию;

- производит удержания в соответствие с очередностью, установленной ч. 1 ст. 111 закона №229-ФЗ;

- сумму удержаний последней очереди, превышающую установленную величину, распределяет пропорционально периоду взыскания.

Рассмотрим пример. С 01.01.2023 года на основании исполнительного листа бухгалтер ООО «Браво» удерживает из зарплаты Никанорова С.Д. алименты на нетрудоспособных родителей в размере 33% от ежемесячного дохода.

В марте 2023 года работодателю поступил новый исполнительный документ, на основании которого Никаноров признан должником по кредиту в размере 31.200 руб. (с учетом процентов).

Задолженность необходимо погасить в течение 6-ти месяцев (с апреля по сентябрь 2023 включительно).

Таким образом, в соответствие с исполнительным листом бухгалтер ООО «Браво» должен ежемесячно удерживать из зарплаты Никанорова дополнительно 5.200 руб.

Оклад Никанорова – 24.320 руб. Премии, доплаты, надбавки сотруднику не выплачиваются.

Исходя из имеющихся оснований (алименты на родителей, задолженность по кредиту) общий размер удержаний из зарплаты Никанорова не должен превышать 50%:

(24.320 руб. — 24.320 руб. * 13%) * 50% = 10.579,20 руб.

В период с января по февраль 2023 ежемесячный размер удержаний из зарплаты Никанорова на алименты (1-я очередь удержаний) составил:

(24.320 руб. — 24.320 руб. * 13%) * 33% = 5.992,27 руб.

Таким образом, для погашения задолженности по кредиту (4-я очередь удержаний) работодатель вправе взыскивать не более 4.586,93 руб. (10.579,20 руб. – 5.992,27 руб.). Это значит, что долг по кредиту будет погашен не в течение полугода, в течение 7-ми месяцев (31.200 руб. / 4.586,93 руб.).

Ниже в таблице представлена информация о суммах удержаний из зарплаты Никанорова в 2023 году:

| Отчетный период | Начислена зарплата | Удержан НДФЛ 13% | Предельная величина удержаний (50%) | Удержаны алименты (33%) | Удержан долг по кредиту | Выдана зарплата на руки |

| Январь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 | |

| Февраль 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 | |

| Март 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Апрель 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Май 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Июнь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Июль 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Август 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 4586,93 | 10609,2 |

| Сентябрь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 3678,42 | 11517,71 |

| Октябрь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 | |

| Ноябрь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 | |

| Декабрь 2023 | 24320 | 3131,6 | 10579,2 | 5992,27 | 15196,13 |

статью ⇒ «Максимальная величина удержаний по исполнительным листам».