Аренда Квартиры С Правом Выкупа В 2023 Году

При покупке недвижимости новый владелец сразу передает деньги продавцу или используют ипотечный кредит, для чего обращается в банк. Когда не хватает денег, чтобы оплатить полную стоимость жилья, кроме ипотечного кредитования можно использовать другую схему и заключить с собственником договор аренды с последующим выкупом квартиры.

Объясняем, что такое аренда с последующим выкупом и какие особенности у такой сделки.

Собственником квартиры можно стать по договору аренды с правом последующего выкупа. respect.kharkov.ua

Что такое аренда с правом выкупа

Схема покупки квартиры на условиях аренды с правом последующего выкупа используется редко. Практически в каждом случае, когда покупатель не может сразу собрать всю сумму, прибегают к ипотечному кредитованию. По такой схеме деньги продавцу перечисляет банк, а покупатель выплачивает финансовой организации сумму кредита и проценты по ипотеке.

Но может использоваться и другая схема — покупка квартиры на условиях аренды с правом последующего выкупа. Для этого заключают договор, который может быть:

- двусторонним. Его участники — собственник квартиры и покупатель;

- трехсторонним. В таком договоре кроме продавца и покупателя участвует третья сторона — агентство недвижимости.

По условиям договора покупатель в течение периода, на протяжении которого он будет считаться арендатором, делает регулярные взносы.

После того, как за недвижимость перечислена полная стоимость, арендатор становится собственником.

Процедура завершается подписанием акта об исполнении сторонами обязательств, после чего новый владелец обращается в Росреестр и переоформляет право собственности на себя.

В некоторых случаях стороны могут установить часть от стоимости жилья, после выплаты которой право собственности переходит новому владельцу.

Что можно выкупить по договору аренды?

Объектом, который покупают по такому договору, может быть:

- квартира;

- дом;

- дача;

- земельный участок. Исключение — наделы, которые относятся к заповедным зонам, зонам водного или лесного хозяйства, территориям общего пользования;

- оборудование;

- транспортные средства.

Арендодателем по закону может быть как собственник, так и другое лицо, которое владелец наделил таким правом.

Аренда недвижимости с последующим выкупом — что учесть сторонам договора?

Сторонам договора нужно учитывать такие моменты:

- договор составляют так, чтобы смысл написанного не допускал двоякого толкования. Если этого не сделать, одна из сторон сможет отказаться от участия в сделке, а вторая — потерять деньги или квартиру, не получив за нее оговоренной суммы;

- договор аренды квартиры с правом выкупа нужно заключать в форме, предусмотренной для договора купли-продажи такого имущества;

- в договоре существенным условием должно быть условие о стоимости недвижимости, которая считается выкупной.

Все условия заключаемого договора должны согласовываться между собственником квартиры и ее будущим покупателем. Это:

- величина выкупной цены;

- размер ежемесячного платежа;

- срок аренды;

- условия аренды квартиры до перехода права собственности.

Стороны сами договариваются о цене жилья, сроках аренды и других условиях сделки. paulxavier.com

Чем отличается аренда с последующим выкупом от ипотечного кредита

- При оформлении ипотеки покупатель становится владельцем сразу после заключения сделки. При заключении договора аренды с последующим выкупом арендатор может стать собственником только после того, как выплатит выкупную стоимость жилья.

- При оформлении ипотеки владелец может полноправно распоряжаться квартирой только после снятия обременения. При переходе права собственности по договору аренды собственник может распоряжаться ей как хочет.

- Чтобы финансовая организация выдала покупателю кредит, нужно подтвердить свою платежеспособность, возможно привлечь созаемщиков, иметь хорошую кредитную историю. Для заключения договора аренды этого не требуется.

Преимущества и недостатки аренды жилья с последующим выкупом

Преимущества заключения сделки:

- общая сумма всех затрат покупателя будет меньше, чем при использовании ипотечного кредитования;

- арендатор может пользоваться недвижимостью сразу после заключения договора;

- если обстоятельства меняются, и арендатор не хочет или не имеет возможности выкупать жилье, он не выплачивает штраф или неустойку. Но штраф или неустойку придется заплатить, если стороны включили такое условие в договор.

Отрицательные стороны аренды с последующим выкупом:

- отсутствует четкая юридическая форма сделки;

- приобретаемое имущество может быть использовано собственником как залоговое, но покупатель об этом может не знать;

- при определенных условиях договора собственник жилья может выселить арендатора и не передавать ему право собственности.

В каких случаях прибегают к аренде жилья с последующим выкупом

Аренда жилья с выкупом — это не новая для российского рынка сделка. Но ее используют редко. Это связано с тем, что такой способ больше удобен арендатору — можно пользоваться квартирой уже сразу после заключения договора независимо от срока, на который он заключен.

https://www.youtube.com/watch?v=pYSzsYfgSrU\u0026pp=ygVL0JDRgNC10L3QtNCwINCa0LLQsNGA0YLQuNGA0Ysg0KEg0J_RgNCw0LLQvtC8INCS0YvQutGD0L_QsCDQkiAyMDIzINCT0L7QtNGD

Продавцу такая схема невыгодна — полностью сумму за квартиру он в большинстве случаев получает через несколько лет, но квартирой пользоваться не может, хоть и является ее собственником по документам.

Чаще всего на такие сделки идут те владельцы жилья, недвижимость которых долго продается.

Это может быть квартира в плохом районе, на первом или последнем этаже, со слишком высокой стоимостью по сравнению с аналогичными объектами.

То, что аренда с выкупом не востребована, связано с рисками, которые есть в сделке. Основной риск продавца в том, что он может продать квартиру слишком дешево, если после подписания договора стоимость недвижимости вырастет.

Риски покупателя в том, что до перехода права собственности фактически он выступает арендатором. Арендодатель может расторгнуть договор аренды и продать жилье другому лицу, подарить его, использовать как залог для оформления кредита.

Кроме этого, на недвижимость могут наложить арест, реализовать для погашения долгов.

Для погашения долгов арендодателя могут продать жилье, и арендатор не сможет стать его собственником. housing.com

Что писать в договоре аренды с правом последующего выкупа

Чтобы снизить риски для сторон сделки, нужно правильно составить договор и учесть ответственность сторон при нарушении оговоренных условий.

Преамбула

В этой части договора пишут:

- название сделки;

- место заключения договора и дату, на которую он подписан;

- ФИО сторон сделки или название компании, если одной из сторон договора выступает физическое или юридическое лицо.

Кроме информации о сторонах сделки, описывают предмет соглашения. Нужно написать данные недвижимости так, чтобы можно было ее точно идентифицировать. Указывают:

- название объекта – дом, квартира, комната. Описывают ее состояние – жилое, нежилое;

- общую площадь;

- этажность;

- количество комнат;

- кадастровый номер;

- адрес;

- кто по документам является собственником объекта;

Дополнительно пишут:

- перечень документов, который прилагается к заключаемому договору;

- срок аренды.

Размер выкупной цены и арендной платы

Выкупная цена может входить в арендную плату или перечисляться отдельно — закон позволяет использовать любой из таких вариантов.

Но если выкупной цены не будет указано в договоре, по решению суда его могут признать незаключенным. В таком случае арендатор не сможет требовать от собственника квартиры передачи недвижимости в право собственности.

Если часть средств или все деньги передавались в счет арендной платы, эту сумму нельзя будет вернуть.

В договоре прописывают сумму арендных выплат, их периодичность и порядок проведения расчетов по договору. Нужно указать число, до которого арендатор должен ежемесячно перечислить необходимую сумму средств.

Стороны согласовывают и указывают в договоре то, каким образом будут передаваться деньги. Это может быть наличный или безналичный расчет. Безналичный расчет в таких сделках предпочтительнее. Так сторонам при необходимости будет легко доказать, что требуемые суммы переводились, если возникнет спор по такому вопросу.

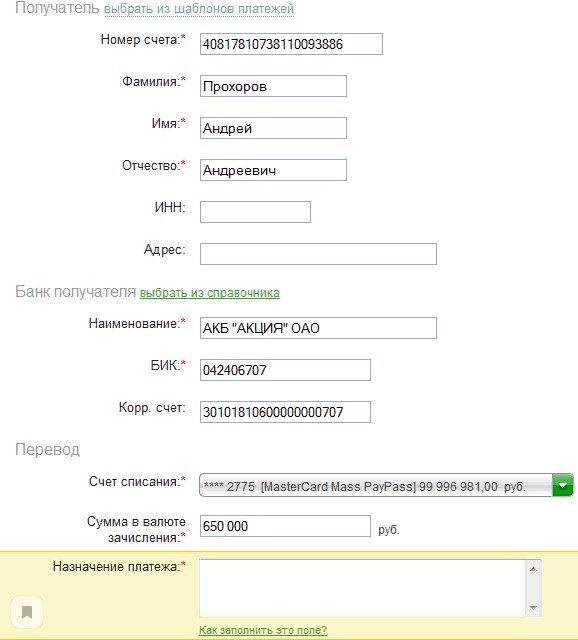

При каждом переводе денег лучше указывать назначение платежа — арендная плата или часть выкупной стоимости по договору с указанием его номера.

При переводе денег по договору на карту лучше указывать назначение платежа. banks-wiki.com

В договоре нужно написать:

- общий размер выкупной цены;

- входит ли арендная плата в счет погашения выкупной цены;

- какую сумму обеспечительного платежа вносит арендатор в момент первого платежа и как она возвращается. По желанию сторон обеспечительный платеж может быть засчитан в счет последних платежей для полного перечисления выкупной стоимости за объект.

- в какой момент арендуемый объект переходит в собственность арендатора. Обычно определяют, что это происходит после того, как арендатор полностью выплачивает выкупную цену.

Обязанности сторон

Арендодатель обязуется:

- передать жилье в течение определенного срока в пользование арендатору после подписания договора. Срок дополнительно согласовывается между арендатором и арендодателем;

- не препятствовать арендатору в пользовании квартирой.

Арендатор обязуется:

- перечислять арендную плату в соответствии с суммой и сроками, прописанными в договоре;

- поддерживать квартиру в надлежащем состоянии;

- использовать объект только по назначению, прописанному в договоре.

Ответственность сторон

В этой части договора обговаривают ситуации, при наступлении которых стороны договора несут материальную ответственность. Например, арендатор может нести ответственность за:

- ущерб, причиненный объекту;

- просрочку в перечислении платежей.

Дополнительные условия договора

Это может быть:

- порядок расторжения договора;

- порядок продления договора;

- порядок разрешения споров;

- порядок разрешения форс-мажорных ситуаций.

Стороны могут включать дополнительную информацию в договор, если это необходимо. hardweld.ru

Нужно ли регистрировать договор аренды

Необходимость регистрации зависит от того, на какой срок заключается договор. Если он действует меньше года, его не регистрируют. Если срок действия составляет от 12 месяцев и больше, документ подлежит регистрации.

Заверять договор у нотариуса не нужно. Но при желании сторон это можно сделать.

Аренда домов с последующим выкупом: что запомнить

- Договор аренды с последующим выкупом позволяет стать собственником квартиры, но только после выплаты выкупной цены.

- Арендатор может жить в квартире сразу после подписапния договора.

- Исполнение всех обязательств арендатором и арендодателем фиксируют актом.

- Чтобы на основании договора стать собственником, нужно внести изменения в ЕГРН. Для этого после выплаты выкупной цены обращаются в Росреестр.

- Как купить квартиру на стадии котлована: порядок действий и нюансы сделки

- Как взять ипотечный кредит быстро и на выгодных условиях? Зовите ипотечного брокера по недвижимости

- Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

- Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Аренда квартиры с последующим выкупом: образец договора 2023 г

Альтернативой купле продаже с рассрочкой может стать аренда квартиры с последующим выкупом. Арендатор постепенно выплачивает стоимость жилья, которое в итоге переходит в его собственность. Сегодня рассмотрим подробнее особенности данного инструмента.

В чем суть процедуры

Оформление договора аренды квартиры с последующим выкупом – не совсем обычная сделка. Сущность следующая – гражданин снимает жилье, ежемесячно вносит плату, а в момент, определенный договором, вносит выкупную цену. Такая цена может как включаться в аренду, так и выплачиваться отдельно.

После внесения выкупной цены отношения по аренде заканчиваются, право собственности переходит к арендатору как в купле продаже. По сути, аренда с последующим выкупом – это синтез сделок аренды и купли продажи в рассрочку.

Важно! Заключить аренду с последующим выкупом можно в отношении любой квартиры. Ограничений насчет участников сделки также не предусмотрено.

Порядок действий

Общая схема взаимодействия сторон по съему с выкупом следующая:

- Стороны заключают договор аренды с последующим выкупом по правилам, предусмотренным для ДКП. Договор предусматривает определенный порядок расчета за квартиру.

- В течение установленного срока арендатор проживает в квартире и вносит установленные суммы.

- По окончании срока аренды квартира переходит в собственность арендатора. Вопросы выкупной цены при этом регулируются договором. Предложение о выкупе доли в квартире может поступить как от нанимателя, так и от хозяина жилья.

- Как и сделке купли продажи, права нового владельца регистрируется в Росреестре – уже после выкупа жилья.

После регистрации прав новый владелец становится полноправным собственником недвижимости, может ее продавать, покупать, закладывать и иным образом распоряжаться.

https://www.youtube.com/watch?v=pYSzsYfgSrU\u0026pp=YAHIAQE%3D

Ключевой момент всей процедуры – правильно составить соглашение. Именно от текста договора будет зависеть статус жилья и права участников сделки в его отношении.

Внимание! Аренда с правом выкупа квартиры – это очень редкий вид сделок. Рекомендаций и судебной практики по данной теме не так много.

Как заключить договор между физическими лицами

Случается, что аренду с последующим выкупом заключают между собой предприятия или государственные органы. В таких случаях соглашение разрабатывается с учетом интересов фирм, а контракт может содержать инвестиционные пункты.

Если речь идет о выкупе залоговых квартир, например, у банка, то контракт заключается по форме залогодержателя. Вариант выкупить квартиру у государства также сопровождается определенной строго установленной формой, которую составили специалисты местных органов власти.

Граждане же составляют договор самостоятельно с учетом индивидуальных обстоятельств и условий. Сложность состоит в том, что это очень редкий контракт, который представляет определенную сложность для обывателей. Команда Ипотекаведа разработала универсальные рекомендации для заключения таких сделок, следуя которым каждый сможет оформить аренду с последующим выкупом.

Список документов

Для заключения аренды квартиры с последующим выкупом потребуется тот же пакет документов, что и для купли продажи:

- паспорта участников сделки;

- выписка из ЕГРН на квартиру;

- технический паспорт;

- согласие супругов на сделку;

- справка о прописанных в квартире.

Справка о прописанных необходима для того, чтобы выявить граждан, имеющих право пользования жильем. Дополнительно арендатору нужно ознакомиться с документом-основанием, по которому арендодатель распоряжается квартирой.

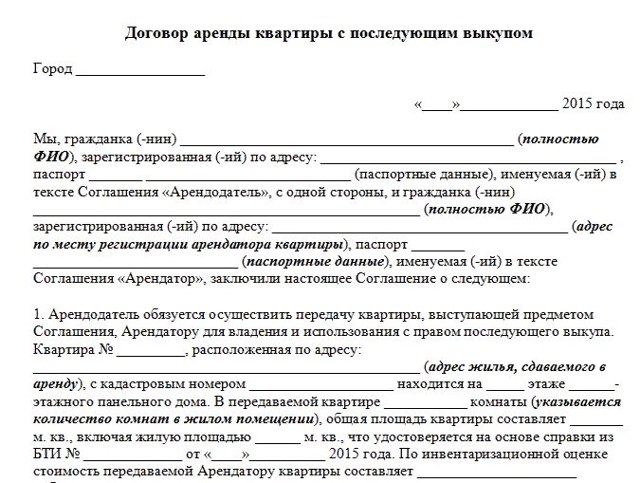

Образец договора и существенные условия

Обратите внимание на существенные условия, которые обязательно должны быть в тексте. Если эти условия не прописать – контракт признают незаключенным. А если не будет условия о выкупной цене, то он превратится в обычное арендное соглашение.

Важно! Юридически будет заключен контракт найма жилья с последующим выкупом, а не аренды. Подробнее о найме жилья, его отличиях от аренды, видах и особенностях заключения мы писали здесь.

В тексте должны появиться следующие условия о дальнейшем выкупе:

- ФИО участников. Обязательно, чтобы ФИО наймодателя совпадало с правообладателем квартиры по выписке из ЕГРН. Указывают также адрес и паспортные данные.

- Полное описание квартиры с кадастровым номером, площадью, этажом и полным адресом.

- Возможность выкупа нанимателем указанной квартиры. Без этого упоминания договор не будет иметь необходимой силы.

- Выкупная цена квартиры и размер арендных платежей, а также порядок и сроки их оплаты. Прописывается твердо на весь срок аренды или с возможностью индексации.

- Срок аренды.

- Обязанность наймодателя по итогу договора передать квартиру в собственность нанимателя.

- Обязанности сторон по ремонту, оплате коммунальных услуг и другим моментам.

В соглашении могут быть предусмотрены и другие пункты, которые стороны сочтут необходимыми.

Загрузить и заполнить текст найма с последующим выкупом можно по этой ссылке.

Договор подписывается сторонами собственноручно. Удостоверять у нотариуса не требуется. Подписанный договор нужно сохранить на весь срок аренды – в момент внесения выкупной цены вступят в силу пункты о переходе собственности.

Особенности регистрации в Росреестре

Нужно учитывать как минимум два момента регистрации, которые характерны для аренды с последующим выкупом:

- регистрация обременения из долгосрочного найма;

- регистрация перехода права собственности к нанимателю после выкупа.

Регистрация обременения необходима, когда найм заключается на год и более. Для регистрации следует:

- Подготовить документы: 3 экземпляра договора, паспорта сторон, выписка из ЕГРН, чек об оплате госпошлины 2 000 рублей.

- Подойти в МФЦ на прием, где специалист поможет заполнить заявление. Подписать заявление, передать документы.

- Через 7-9 дней получить на руки выписку на квартиру с обременением, а также свой экземпляр договора.

Подробнее о регистрации найма мы писали в этой статье.

https://www.youtube.com/watch?v=AyqwBY3Lexw\u0026pp=ygVL0JDRgNC10L3QtNCwINCa0LLQsNGA0YLQuNGA0Ysg0KEg0J_RgNCw0LLQvtC8INCS0YvQutGD0L_QsCDQkiAyMDIzINCT0L7QtNGD

После выкупа квартиры необходимо зарегистрировать переход права на покупателя. Алгоритм и сумма госпошлины ровно та же, что и при регистрации обременения, а список документов шире:

- тот же договор найма;

- документы об оплате и акт приема-передачи квартиры по выкупу;

- нотариальные согласия супругов;

- выписку из ЕГРН на жилье;

- госпошлина 2 000 рублей за регистрацию.

Иными словами, потребуется две регистрации – сначала обременение, а затем переход права. Если найм заключается менее, чем на год, регистрировать обременение не нужно.

Риски, плюсы и минусы

Аренда с последующим выкупом квартиры – это очень редкая сделка. Она не получила распространения по разным причинам:

- участники вторичного рынка просто не знают о такой возможности;

- хозяева квартир не спешат передавать свое жилье на выкуп, ведь оно приносит им стабильный и постоянный доход;

- не всегда такая сделка экономически выгодна – привычнее заключить рассрочку или взять жилье в ипотеку.

Риски такой сделки значительные:

- Наниматель рискует получить в итоге сделки квартиру с обременением. Весь срок аренды собственником квартиры является наймодатель. Теоретически он может совершать с жильем любые сделки, несмотря на обременение в виде жильцов. Если квартира будет арестована или заложена, то проблемы по снятию обременений перейдут на нового хозяина.

- Если не указано право выкупа в договоре, то наниматель рискует лишиться возможности получить жилье в собственность. В глазах закона этот договор будет обычной арендой, а платежи не будут засчитаны в качестве выкупных.

Вместе с этим у сделки есть большие плюсы:

- Никто не обязывает нанимателя обязательно выкупать жилье. Если он передумает, то заключать сделку его заставить нельзя.

- Договор достаточно гибкий – если условия меняются, можно просто заключить дополнительное соглашение. Регистрировать или заверять у нотариуса новые условия не нужно.

- Наймодатель не рискует жильем как при рассрочке – он передаст свое право только после внесения полной цены.

- Первоначальный взнос, как по ипотеке, не требуется.

Переплата по договору

Если цена квартиры прописана твердо, а сам выкуп планируется в течение долгого времени, 10-15 лет, то с учетом инфляции такую квартиру можно даже приобрести дешевле, чем через привычные инструменты.

Внимание! Если в договоре индексация не прописана, то предусмотреть ее можно через дополнительное соглашение.

В любом случае необходимо оценивать конкретные условия по аренде с выкупом, сравнивая их с ипотечными. В этом может помочь наш ипотечный калькулятор.

Альтернативные варианты

Сегодня на рынке много более привычных инструментов, которые пользуются большой популярностью у населения.

Рассрочка

При рассрочке право собственности переходит на покупателя сразу при заключении договора, а платежи вносятся в порядке, установленном контрактом. Рассрочка устанавливает обременение в пользу продавца до полной оплаты. Подробнее о рассрочке мы писали в этой статье.

Кредит

Иными словами – ипотечная сделка, при которой покупатель рассчитывается с продавцом кредитными деньгами. На этом взаимоотношения с бывшим собственником заканчиваются, а покупатель в течение долгого времени выплачивает ипотеку избранному банку.

На нашем сайте вы можете ознакомиться подробнее с условиями ипотеки в Сбербанке, ВТБ, Россельхозбанке, Газпромбанке, Райффайзен и в других банках, входящих в ТОП-50.

Залоговое жилье

Выкуп залогового жилья у продавца, банка или через аукцион у государства, а также через службу судебных приставов всегда сопровождается определенным риском. С другой стороны, такие квартиры можно купить намного дешевле их рыночной стоимости за счет обременения залогом.

https://www.youtube.com/watch?v=AyqwBY3Lexw\u0026pp=YAHIAQE%3D

Подробнее о купле продаже ипотечного жилья читайте по этой ссылке.

Аренда с последующим выкупом квартиры – редкий, но рабочий инструмент приобретения квартиры. Воспользоваться им можно, заключив договор в простой письменной форме с соблюдением ряда обозначенных выше условий. В целом такие сделки не представляют сложности.

Если у вас остались вопросы по теме статьи, задайте их дежурному специалисту в окно чата в правом нижнем углу экрана.

Команда Ипотекаведа будет благодарна вам за лайк и репост статьи!

о том, как выкупить долю в квартире – в нашей следующей статье.

Минфин предложил развивать лизинг квартир как альтернативу ипотеке — РБК

Минфин предлагает развивать аренду жилья с правом выкупа. Схема, включенная в проект стратегии развития финансового рынка до 2030 года, может стать популярной на фоне отмены программы льготной ипотеки, считают эксперты

Андрей Попов / РИА Новости

Власти планируют сделать механизм лизинга жилья, который предусматривает аренду квартир с последующим выкупом, альтернативой ипотеке. Это следует из проекта стратегии развития финансового рынка России до 2030 года. Документ есть у РБК, его подлинность подтвердил источник на финансовом рынке.

В Минфине РБК подтвердили эти планы. В ведомстве отметили, что будут прорабатывать развитие рынка лизинга жилья, предусматривающего в том числе возможность поэтапного приобретения недвижимости в собственность с условием аренды невыкупленной части. Этот механизм вместе с развитием рынка аренды будет способствовать повышению доступности жилья, уточнили там.

Минфин и Банк России внесли проект стратегии в правительство в пятницу, 2 декабря. Стратегия представлялась на общественное обсуждение еще осенью прошлого года, но в этом году была доработана «с учетом изменившейся ситуации», говорится в сообщении ЦБ. В ЦБ отказались комментировать содержание документа.

Как работает лизинг жилья

Покупать жилье с помощью лизинга в России разрешено с 2011 года, но этот инструмент пока не получил широкого распространения, говорит управляющий партнер компании «Метриум» Надежда Коркка.

Использование схемы лизинга при приобретении жилой недвижимости — это пока единичные сделки, подтверждает младший директор рейтингов кредитных институтов «Эксперт РА» Зоя Советкина.

По данным «Эксперт РА» на 1 октября 2022 года, на сегмент недвижимости приходилось 4% лизингового портфеля российских компаний, или 248 млрд руб. В основном это касается коммерческой недвижимости для юрлиц.

При покупке квартиры в лизинг лизинговая компания сначала оценивает платежеспособность клиента и ликвидность выбранной им квартиры. При соблюдении всех условий компания выкупает объект: для этого заключается трехсторонний договор, согласно которому в течение определенного срока клиент должен выкупить квартиру, поясняет Коркка.

После этого, как и при покупке квартиры в ипотеку, покупатель оплачивает первоначальный взнос, а остальную сумму переводит частями. «Лизинговые компании обычно предлагают клиентам более гибкие условия, чем банки при выдаче ипотеки.

Некоторые из них допускают индивидуальный график внесения платежей, а их размер может не носить фиксированный характер», — отмечает эксперт.

Как работает «лизинг квартир» сейчас

Теоретически компании могут заключать договор лизинга жилья с минимальным взносом, поскольку этот рынок менее зарегулирован, чем банковский, рассуждает Советкина. Но на практике зачастую первоначальный взнос по договорам лизинга составляет до 40%, кроме того, лизинговые компании редко готовы идти на сделки со сроком выкупа более пяти лет, говорит Коркка.

Ставки по лизингу жилья выше, чем по ипотеке.

Это объясняется тем, что в отличие от банков, которые привлекают фондирование с рынка, от юрлиц и населения, лизинговые компании получают деньги от самих банков, объясняет Советкина.

Использование рыночных инструментов сейчас затруднительно, поэтому лизинговые компании не смогут предлагать тот же уровень ставок, что и ипотечные банки, добавляет эксперт.

Если ставка лизинга и дальше будет выше, чем по ипотеке, то вряд ли этот механизм будет пользоваться спросом, заключает директор департамента продаж агентства недвижимости «Этажи» Сергей Зайцев.

«Едва ли в ближайшее время лизинг по популярности сможет сравниться с ипотекой.

Несмотря на очевидные преимущества, у схемы много подводных камней», — указывает Коркка, добавляя, что постепенно этот инструмент все же становится популярнее.

Кроме более высокой ставки и более коротких сроков, чем по ипотеке, среди минусов лизинга в «Метриум» называют следующие:

- договор лизинга, как правило, предполагает ежегодную индексацию цены сделки. Чтобы защитить себя, клиенту надо требовать установления предельного коэффициента изменения стоимости квартиры;

- квартира на период выплат остается в собственности у лизингодателя, из-за чего на нее, например, может быть наложен арест, если у лизинговой компании возникли юридические проблемы. При банкротстве лизингодателя клиент также может лишиться квартиры;

- как правило, договор лизинга не подразумевает автоматический переход жилья в собственность клиента после завершения выплат, покупатель и лизинговая компания должны отдельно установить этот порядок в соглашении.

Сможет ли лизинг жилья стать массовым

Сейчас есть смысл развивать лизинг жилья для физлиц, особенно если будут завершаться программы льготной ипотеки, а значит, на банковском рынке не будет низких ставок, говорит Советкина.

Программа льготной ипотеки на новостройки под 7% действует до конца 2022 года, решение о ее продлении пока не принято. В ЦБ на этой неделе заявили, что не видят потребности сохранять эту программу в неизменном виде и пришло время перейти к более адресным инструментам.

«Есть вероятность, что лизинговые компании смогут заключать более выгодные контракты с застройщиками жилья, в отличие от банков они не так зарегулированы», — считает Советкина.

По ее словам, сейчас клиентами лизинговых компаний среди юрлиц нередко становятся те, кому банки отказали в кредитовании по каким-то причинам.

Не исключено, что лизинг жилья также может привлечь заемщиков-физлиц, которые не подходят под все критерии банков.

Для массового развития этой услуги нужно более четко проработать нормативную базу, считают в «Этажах». По словам Зайцева, этот механизм мог бы развиваться и при строительстве жилья государством с его передачей через лизинг в долгосрочную аренду с последующим выкупом.

Примеры развития этого механизма уже есть. Например, в портфеле госкомпании «Дом.РФ» три проекта корпоративной аренды с обратным выкупом, говорит директор по развитию ее арендного жилья Вероника Янушкевич. Это проект для «Сибура» в Тюменской области, фонда «Сколково» в Москве и «Полюса» в Якутии.

Два первых проекта уже построены, а арендный дом в Якутии планируется достроить в начале 2024 года. В рамках этого механизма «Дом.РФ» приобретает строящиеся объекты по договорам долевого участия и предоставляет готовые квартиры в аренду компаниям на пять—десять лет для размещения сотрудников.

Компания-арендатор при этом предоставляет жилье в субаренду и выкупает его у «Дом.РФ» по согласованному графику. При этом возможно досрочно выкупить отдельные квартиры у госкомпании по заранее зафиксированной цене, чтобы продать их сотрудникам, говорит Янушкевич.

Например, такой вариант есть в проекте «Сибура».

В конце 2020 года «Сибур» заключил меморандум о сотрудничестве с «Дом.РФ» по созданию корпоративного арендного жилья и в Амурской области. В пресс-службе «Полюса» сообщали, что проект в Якутии — пилотный в рамках долгосрочного сотрудничества компаний. В дальнейшем планируется создание фонда служебного жилья в других городах присутствия компаний и ее дочерних предприятий.

Как будет работать аренда квартир с правом выкупа — Российская газета

Сейчас в России существуют лишь два основных варианта обзавестись жильем, говорит гендиректор Фонда «Институт экономики города» Александр Пузанов. Это либо покупка квартиры, либо получение ее от государства. При этом в очередь на жилье могут становиться лишь малоимущие семьи и некоторые льготники.

https://www.youtube.com/watch?v=mhJx5nozMSw\u0026pp=YAHIAQHwAQG6AwIYAg%3D%3D

Фонд «Институт экономики города» представил на Российской строительной неделе новую схему обеспечения жильем — аренда квартиры с правом выкупа.

В конце прошлого года сообщалось о планах минфина развивать аналогичный механизм — лизинг жилья (аренду с поэтапным выкупом недвижимости в собственность и арендой невыкупленной части), этот механизм был включен в проект стратегии развития финансового рынка до 2030 года.

Правовые аспекты операций с жильем эксперты «РГ» разбирают в рубрике «Юрконсультация»

Аренда с выкупом, по мнению экспертов фонда, может быть востребована прежде всего семьями, которые имеют относительно неплохие доходы (и не являются малоимущими), но одновременно не настолько состоятельны, чтобы потянуть выплату ипотеки. Кроме того, она подходит покупателям, у которых нет средств для первого взноса по ипотеке, или людям с неофициальными доходами, которые не могут получить одобрение банка.

Предполагается, что это будет в первую очередь социальный механизм, и власти смогут вводить льготы при его использовании — безвозмездные бюджетные субсидии, пониженные ставки аренды земли для таких зданий, налог на прибыль и т.п.

Поэтому воспользоваться механизмом смогут лишь некоторые категории граждан — к примеру, семьи с определенным размером доходов (чтобы не помогать наиболее состоятельным, кто может купить жилье и самостоятельно) или же представители нужных региону профессий.

Для реализации этой схемы необходимо ввести в законодательство новый тип документа — договор найма жилья с правом выкупа. Заключив такой договор, арендатор будет вносить плату за наем, квартплату, а также выкупной платеж.

После истечения срока договора наниматель может выкупить жилье, при этом накопленные выкупные платежи засчитываются в счет покупки, причем с некоторой надбавкой за прошедшие годы. Если же арендатор не захочет покупать эту квартиру или пожелает переехать, сумма внесенных им выкупных платежей будет возвращена.

Цена квартиры и размер платежей фиксируются в момент заключения договора, но будет предусматриваться их индексация, по мнению разработчиков, не более чем на 4% в год.

В целом, включая выкупной платеж, ежемесячные затраты арендатора будут сопоставимы с платежом по льготной ипотеке, уверен Александр Пузанов. Этого удастся достичь за счет отсутствия процентов по ипотеке, а также сниженной цены квартиры и арендной платы.

Предполагается, что выкупная цена будет устанавливаться на уровне себестоимости строительства или же «официальной» цены, устанавливаемой минстроем (сейчас она используется для расчета выплат по жилищным сертификатам и другим пособиям на жилье для льготников).

Схема подходит покупателям, не накопившим на первый взнос

Ниже рыночной может быть и плата за наем.

В нее предполагается включать лишь текущие расходы собственника (например, проценты по кредиту на строительство, налоги, арендную плату за земельный участок, расходы на страхование, взносы на капремонт).

При этом получаемые с арендаторов средства можно сразу направлять на строительство новых домов для аренды с выкупом.

В случае же применения льгот со стороны властей выгода для арендатора будет еще более очевидной — платеж, по расчетам фонда, может быть ниже ипотечного в 1,5-2,5 раза.

Подобный механизм действует уже несколько лет в Челябинске. Как рассказала представитель Южно-Уральской корпорации жилищного строительства и ипотеки Ольга Валова, организация, созданная местными властями для развития жилищного строительства, строит жилье и ранее имела право выдавать ипотеку.

Неликвидные квартиры (на первых этажах, больших площадей или с неудобной планировкой), а также «вернувшиеся» к ней залоговые квартиры несколько лет назад стали сдавать в аренду с правом выкупа. Арендная плата при этом на 5-7% ниже рыночной, а 20% стоимости жилья распределяется как выкупной платеж равными частями на три года.

Выкупает жилье около половины арендаторов. Остальные расторгают договор или продлевают его на новых условиях.

Представленная фондом модель однозначно интересна и требует обсуждения и дальнейшей проработки, прокомментировали представленную схему в ДОМ.РФ.

Сейчас наем квартиры с последующим правом выкупа с зачетом платежей является формой беспроцентной рассрочки от застройщика для поддержания спроса, говорит эксперт Народного фронта Павел Склянчук.

Основная задача такого инструмента — в поддержании спроса на неликвидные квартиры. Однако это более гуманный маркетинговый ход, чем ипотека с нулевой процентной ставкой, поскольку он выгоден покупателю, а не только девелоперу.

Для граждан это может быть интересно как тест-драйв будущей квартиры. Сегодня основной выгодоприобретатель на рынке арендного жилья — это частные лица, однако в интересах арендаторов — студентов, молодых семей, приезжих специалистов и т. д.

, — чтобы договор найма они могли заключать напрямую с государством или застройщиком. К предложениям Института экономики города, считает он, стоит прислушаться.

Платежи арендатора будут сопоставимы с ипотечными

Такая вполне успешная практика есть за рубежом, отмечает завкафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве России Александр Цыганов.

Такие программы благотворно влияют на жильцов и их отношение к дому и району проживания, повышается ответственность проживающих, понимающих, что квартира может стать не арендной, а собственной.

И все-таки это, скорее, социальная программа поддержки приобретения жилья и оздоровления районов муниципального жилья, чем коммерческий проект. Поэтому здесь очень важно участие государства или муниципалитета.

«Такую программу определенно можно реализовать в России, потребуется корректировка законодательства, но это вполне реально. Недаром лизинг недвижимости стал обсуждаться последний год значительно активнее», — говорит он.

Центробанк предложил развивать аренду жилья c правом выкупа — МК

На фоне скорой отмены льготной ипотеки, которая для большинства россиян стала единственно возможным способом покупки новостроек, ЦБ и Минфин предложили развивать долгосрочную аренду квартир и домов с правом выкупа. Лизинг жилья, безусловно, расширит круг потенциальных покупателей «квадратов», однако этот инструмент имеет ряд своеобразных подводных камней.

Не секрет, что сегодня две трети сделок на российском рынке новостроек осуществляются с помощью ипотеки. При этом в ряде крупных проектов, к примеру в Московской области, 100% жилищных ссуд выдается в рамках программ с господдержкой.

Правительство планирует завершить их в июле 2024 года. Однако по факту лимиты по льготной ипотеке могут закончиться уже в сентябре–октябре, заявил на пресс-конференции REPA коммерческий директор ГК «Кортрос» Дмитрий Железнов.

По его словам, по объему средств лимиты выдачи ипотеки с господдержкой выбраны уже на 80–85%, а если считать в количестве кредитов — то на 95%. Таким образом, уже этой осенью у банков закончатся деньги на льготную ипотеку.

На фоне вероятного роста ключевой ставки ЦБ и, соответственно, коммерческой ипотеки это резко ограничит возможности россиян по покупке новых квартир и домов.

Неслучайно власти экстренно ищут нестандартные варианты поддержать спрос на первичном рынке жилья. На днях Банк России в качестве альтернативы ипотеке предложил развивать лизинг.

Этот тип аренды жилой недвижимости на длительный срок, подразумевающий последующий выкуп, по мнению представителя ЦБ, подойдет людям без кредитной истории, тем, кто проходил процедуру банкротства, а также заемщикам, не имеющим средств на первоначальный взнос.

Для развития нового направления, по мнению регулятора, необходимо выровнять финансовые условия работы лизинга жилья и ипотеки в части зачета НДС и расчета налога на имущество, а также установить требования к прозрачности лизинговых компаний.

Лизинг жилья, разрешенный для физлиц с 2011 года, имеет ряд достоинств. Он оформляется быстрее и проще, чем ипотека. Сделка проходит на основании трех документов — паспорта, СНИЛС, ИНН.

Платежи можно вносить ежемесячно или поквартально. Залог или поручители не нужны.

Лизинговая компания проверяет жилье перед выкупом и платит налог на имущество, пока недвижимость не перейдет в будущем в собственность к арендатору.

Однако имеются и недостатки. Как сообщила «МК» главный аналитик управления ипотечных продуктов «Росбанк Дом» Ирина Бабина, основной минус — у лизинга жилья более высокие процентные ставки, чем по ипотеке. В отличие от банков, которые привлекают фондирование с рынка, от юрлиц и населения, лизинговые компании сами получают деньги в банках.

Для сравнения лизинга и ипотеки Бабина в качестве примера предлагает рассмотреть однокомнатную квартиру в Москве стоимостью 10 млн руб., расположенную в спальном районе, с хорошим ремонтом, стоимость аренды которой составит 50 тыс. руб. в месяц.

Средняя ипотечная ставка на вторичном рынке недвижимости в начале лета, по данным ЦБ, составила 8,4%, учитываем размер первоначального взноса 50%, срок кредита 20 лет и аннуитетные ипотечные платежи. Стоимость аренды такой квартиры за 20 лет составит около 12 млн руб.

За данный период будет выплачено ипотечных платежей на сумму 10 млн руб. «Таким образом, разница между расходами на аренду и приобретением такой же квартиры в ипотеку составит около 2 млн руб.

А если учесть вероятное увеличение арендной ставки, инфляцию и ежегодный рост цен на недвижимость, то очевидна выгода ипотеки по сравнению с долгосрочной арендой жилья», — подчеркнула аналитик.

Как считает Ирина Бабина, если ставки по лизинговым программам будут оставаться выше, чем по ипотеке, то вряд ли этот механизм будет пользоваться спросом.

Чтобы лизинг жилья стал массовым явлением, по ее словам, также нужны регуляторные решения, снижающие риск лизингоприобретателя.

Например, сейчас квартира на период выплат остается в собственности у лизингодателя, и если на эту компанию будет наложен арест или инициирована процедура банкротства, то клиент просто может лишиться жилья.

По мнению главного аналитика Совкомбанка Натальи Ващелюк, обычно к лизингу обращаются клиенты со сложной кредитной историей, которые не могут получить кредит в банке или могут рассчитывать только на высокую ставку. Имеется высокий риск того, что клиент может оказаться неплатежеспособным и жилье перейдет на баланс компании.

В ипотечном кредитовании, наоборот, доля просроченных кредитов минимальна и банки относительно редко сталкиваются с необходимостью реализовывать залог. «Могут возникнуть вопросы с возвратом внесенных средств в случае, если клиент передумает выкупать жилье.

Кроме того, при росте цены объекта лизинговые платежи могут увеличиваться», — добавила Ващелюк.

Добавим, что зачастую договор лизинга накладывает ограничения на действия арендатора: такую квартиру нельзя сдавать в субаренду.

Как полагает ведущий аналитик Freedom Finance Global Наталья Мильчакова, в случае принятия федерального закона, обязывающего лизингодателей привязывать ставки арендной платы к ключевой ставке ЦБ РФ, так же как к ней привязаны ипотечные ставки, услуга будет более востребована россиянами.

При этом существенной конкуренции коммерческой ипотеке и тем более государственным программам жилищного кредитования этот продукт не составит, уверена эксперт. «Решить проблему доступности жилья для малоимущих граждан могло бы создание системы доходных домов.

Только арендодателем, на наш взгляд, должны выступать не частные домовладельцы, а местные власти», — заключила Мильчакова.

Опубликован в газете «Московский комсомолец» №29072 от 18 июля 2023

Заголовок в газете: Льготной ипотеке ищут замену