Получение Страхового Возмещения По Каско В 2023 Году

У каждого автомобиля должен быть полис ОСАГО, который покрывает ущерб потерпевшему при ДТП, и виновнику аварии не приходится возмещать его самостоятельно. Также водители могут застраховать машины по каско, например, от угона, тотального ущерба, возгорания и других неприятностей.

В этом материале расскажем о правилах страхования по ОСАГО и каско: от чего страхуют полисы, какой будет компенсация, на какой срок и как их можно оформить.

Правила страхования каско

Каско – это добровольная страховка, то есть водитель оформляет ее по собственному желанию.

Какие риски покрывает каско

Полис покрывает большое количество рисков:

- Угон. Если органы правопорядка не найдут угнанный автомобиль, страховая компания возместит полную стоимость машины.

- Тотальный ущерб. Такой ущерб авто может получить в серьезном ДТП, при стихийном бедствии, поджоге третьих лиц. Страховщик, как и при угоне, возместит автовладельцу полную стоимость автомобиля.

- Мелкие повреждения. Этот пункт актуален для дорогих машин, требующих дорогостоящего ремонта и запчастей даже при небольших повреждениях.

- Повреждения лобового стекла от камней из-под колес едущих впереди машин.

- Стихийные бедствия, например, падения сосулек, деревьев и т. д.

- Пожары, поджоги, самовозгорание.

- Аварии. По каско водитель получает страховую выплату, даже если виновен в ДТП.

Есть и другие условия для получения компенсации, например, после столкновения с животным. Все страховые обстоятельства обсуждаются со страховщиком при покупке полиса и обязательно вписываются в договор.

Каско не страхует от форс-мажорных обстоятельств, ареста или изъятия машины, ущерба от теракта и иных случаев, указанных в договоре.

Также читайте: Стоит ли покупать авто после угона и как это сделать

На какой срок оформляется каско

Каско может быть краткосрочным или долгосрочным. Водитель сам решает, на какой период заключать договор.

- Некоторые компании соглашаются выдать страховку даже на неделю, например, чтобы водитель съездил на автомобиле в отпуск.

- Полис можно купить на один-три месяца, если владелец пользуется машиной только в летнее время.

- Можно застраховать авто на месяц, если планируется перепродажа.

- Чаще полис приобретают на год, а если машину купили в кредит, то на пять лет (период автокредитования).

Полис начинает действовать в течение 60 суток после внесения оплаты, водитель сам устанавливает конкретную дату. Задним числом оформить каско нельзя.

Приобрести каско можно только в офисе страховщика. Цены в разных компаниях могут значительно отличаться, так как стоимость страховки рассчитывается по собственным тарифам и коэффициентам.

Чтобы не переплатить, придется обойти несколько офисов страховых и попросить произвести расчет или же рассчитать приблизительную цену полиса в онлайн-калькуляторах на официальных сайтах страховщиков.

Также читайте: Как узнать свой КБМ

Каков размер страховой выплаты по каско

Максимальный размер страхового возмещения по каско не установлен. То есть водителю могут выплатить любую сумму, в которую эксперт оценит полученный машиной ущерб. Иногда выплаты достигают нескольких миллионов рублей.

Если водителя не устроит сумма, назначенная экспертом страховой, ее можно оспорить через независимую экспертизу.

Также читайте: Какой штраф за езду без ОСАГО

Как возмещается ущерб по каско

- Водитель при заключении договора каско сам выбирает, в каком виде хочет получать страховое возмещение.

- Это может быть:

- ремонт на СТО или в дилерском центре;

- денежная выплата, соответствующая стоимости ремонта (водитель сам восстанавливает авто);

- полная компенсация стоимости автомобиля, если он угнан или получил тотальный ущерб.

Для получения выплаты нужно в определенный договором срок подать в страховую компанию следующие документы:

- заявление;

- гражданский паспорт;

- водительские права;

- техпаспорт авто (ПТС);

- справка из полиции (если авто угнано);

- талон техосмотра;

- документы с места аварии (если было ДТП);

- чеки о понесенных расходах (если машину с места аварии эвакуировали).

Также нужно сдать ключи от машины и брелок от сигнализации. Могут понадобиться фото- или видеоматериалы с места происшествия.

Также читайте: Как заполнить европротокол: правила заполнения европротокола

Кому стоит купить полис каско

Каско – дорогая страховка и необязательная, поэтому, оформлять ее или нет, каждый водитель решает сам. Купить ее можно на новое авто, привлекательное для угонщиков, или на дорогостоящую машину с недешевым ремонтом.

На машины старше 10 лет каско имеет смысл оформить только в том случае, если они дорогие и антикварные. Страховать остальные авто нет смысла, так как цена полиса может превысить их рыночную стоимость. Чем выше страховые риски, тем дороже каско, а машины с десятилетним износом имеют больше шансов попасть в ДТП.

Если будете покупать машину в кредит, каско придется приобрести обязательно. Банк не выдаст заем без полиса, так как страховка покроет кредитору убытки, если авто пострадает.

Также читайте: Сколько стоит каско

Правила страхования ОСАГО

Если каско оформляется добровольно, то ОСАГО нужно покупать обязательно. Отсутствие страховки грозит штрафом в 800 рублей по ст. 12.37 КоАП. Оформить ОСАГО нужно в течение 10 дней после покупки ТС.

Что можно застраховать по ОСАГО

Если каско страхует автомобиль, то ОСАГО – гражданскую ответственность водителя в аварии. В случае признания за водителем вины, ему не придется возмещать потерпевшей стороне убытки – это бремя ляжет на плечи страховщика. Однако свое авто виновник будет ремонтировать самостоятельно.

Если ОСАГО у виновника нет, восстанавливать свое авто и машину потерпевшего придется из собственных средств. Если в аварии пострадали пассажиры или пешеходы, им тоже нужно будет выплатить компенсацию.

ОСАГО не страхует авто от кражи, упавших деревьев, поджога и других неприятностей. Это – сфера страхования каско.

Также читайте: Какой штраф за то, что водитель не вписан в страховку

Каков размер страховой выплаты по ОСАГО

Максимальный размер выплаты по ОСАГО ограничен суммой в 400 тыс. рублей.

Если ДТП было серьезным и ущерб потерпевшему причинен на большую сумму, то страховая выплатит 400 тыс. рублей, а остальную часть – виновная в аварии сторона.

Также читайте: Как купить б/у автомобиль в кредит

На какой срок оформляется ОСАГО

На какой срок покупать страховку, решает водитель. Ориентироваться можно на то, как часто эксплуатируется ТС в течение года.

Например, если машина нужна только для поездок на дачу в летнее время, можно купить ОСАГО на три месяца. Если авто используется круглый год, – на 12 месяцев. Чаще оформляется годовая страховка.

Когда срок действия полиса истечет, его нужно будет продлить в той страховой компании, где он приобретался, или в любой другой. Ездить с просроченной страховкой нельзя – оштрафуют как за отсутствие полиса на 800 рублей. Оплатить штраф по госномеру ТС, номеру водительского удостоверения или номеру постановления можно через сервис «Автокод».

Купить ОСАГО можно в офисе или на сайте страховой компании или через специальный онлайн-агрегатор «Автокод ОСАГО», который показывает предложения от разных страховщиков и позволяет сэкономить на оформлении полиса до 3 500 рублей.

После оплаты ОСАГО сразу же добавляется в базы ГИБДД и РСА. Водитель получает полис на свою электронную почту. Страховку можно распечатать или предъявлять инспектору прямо с экрана телефона.

Также читайте: Как перегнать после покупки автомобиль без страховки

Как возмещается ущерб по ОСАГО

Потерпевший получает от страховой компании прямое возмещение убытков, то есть ему сделают ремонт машины. Получение денежной выплаты возможно только при указании в заявлении приоритета на страховое возмещение в виде денежного эквивалента со ссылкой на ст. 12 ч. 16.1 п. «ж» закона «Об ОСАГО» и в следующих случаях:

- Ремонт в сервисе оказался дороже выплаченной страховщиком суммы. Тогда можно подать претензию в страховую, напомнив о приоритете, указанном в заявлении (выплате страховки деньгами).

- Потерпевший получил тяжкий вред здоровья в аварии.

- Автомобиль полностью уничтожен в ДТП.

- Потерпевший погиб в ДТП.

- Потерпевший – инвалид первой или второй группы, и машина нужна для его постоянного передвижения.

Иногда страховщики стараются экономить на выплатах, не учитывая серьезные повреждения авто. Владельцам приходится обращаться к независимым экспертам и взыскивать выплату деньгами через суд.

Также читайте: Какие документы нужны для страхования автомобиля

В каком случае страховка возмещает ущерб

После попадания в ДТП водители должны сразу оповестить об инциденте своих страховщиков, а затем в течение пяти суток явиться в офис с пакетом документов, включающим:

- заявление о возмещении вреда (заполняется у страховщика);

- полис ОСАГО;

- гражданский паспорт;

- водительские права;

- свидетельство о регистрации автомобиля (СТС);

- документы о ДТП.

Также при себе нужно иметь фото- и видеоматериалы с места происшествия.

Заявление рассматривают в течение 15 суток. Сначала будет проведена экспертиза авто и установлен размер ущерба, затем машину отремонтируют в течение месяца. Ремонтировать авто самому, без разрешения страховой компании, нельзя.

Если один из участников ДТП не имеет полиса, документы по аварии оформляют сотрудники автоинспекции, приехавшие на место ДТП. При отсутствии страховки у виновной стороны потерпевшему придется взыскивать убытки в судебном порядке.

Ирина Джиоева

Смотрите, какая тема — Обязательно ли оформлять ДТП для получения выплаты по Каско и как правильно это сделать?

Сразу отметим тот факт, что даже если вы точно знаете, что обратитесь после происшествия именно по страховке Каско, то всё равно в 2023 году лучше всего оформить ДТП с сотрудниками ГИБДД.

Это спасёт вас не только от возможных злонамеренных действий страховой компании по отказу в выплате или направлении на ремонт, но и от возможных проблем с административной ответственностью за скрытие с места аварии… И здесь не всё так просто.

Тем не менее, в зависимости от законодательных условий самого происшествия и условий, указанных в вашем договоре Каско, можно не оформлять ДТП с ГИБДД, а просто уехать и далее обратиться за страховым возмещением. И все тонкости рассмотрим в данной статье.

Надо ли мне оформлять ДТП для получения возмещения по Каско?

Далеко не всегда. А, если быть точнее, то почти во всех случаях допускается не регистрировать ДТП в ГИБДД и не получать официальные документы от полиции для обращения по Каско. Но очень важно понимать, что это зависит от конкретных ваших условий договорённости со страховой компанией – то есть условий, прямо указанных в договоре Каско.

Здесь обратите внимание на важное отличие от ОСАГО:

- в ОСАГО практически все действия (и бездействия) выгодоприобретателя и страховой компании урегулированы соответствующим законом; если что-то в договоре ОСАГО противоречит этому закону, то оно становится ничтожным,

- в Каско же законодательство довольно поверхностно регулирует основные принципы, а все дополнительные условия прописываются в договоре добровольного страхования.

Но прежде чем заглядывать в свой полис, обратите внимание на другую важную тонкость, которую мы обсудим ниже.

Два главных условия 2023 года, когда ДТП нужно оформить с сотрудниками ГИБДД

Итак, не только условиями договора урегулировано, нужно ли оформлять ДТП для Каско. И вам нужно ответить на два важных вопроса для такой возможности:

- можно ли по закону не вызывать ГИБДД и просто уехать с места ДТП без оформления,

- если у меня не будет документов от ГАИ, выплатят ли мне возмещение по Каско с данными обстоятельствами ДТП и данными повреждениями?

Именно эти два самых главных вопроса мы и рассмотрим прямо сейчас!

Можно ли мне уехать с места происшествия без последствий?

Строго по букве ПДД вы в самом начале после столкновения обязаны остановиться, включить «аварийку» и выставить аварийный знак – это безусловно и во всех случаях (пункт 2.5 Правил).

Далее идём к пункту 2.6.1 и видим, что вы ещё обязаны сфотографировать или записать на видео обстоятельства ДТП – также вне зависимости, можно ли вам не оформлять ДТП для Каско или в иных целях.

Второй абзац же 2.6.

1 нам говорит о том, что буквально мы имеем право уехать с места происшествия и не сообщать о нём вовсе в ГИБДД, но только в том случае, если обстоятельства ДТП подходят для оформления европротокола.

ПДД в этом случае просто отсылают нас к закону Об ОСАГО, хотя оно в нашем случае и ни при чём! Да, сам европротокол составлять не нужно – просто мы имеем право покинуть место ДТП, если условия соблюдаются.

И вот эти критерии:

- в аварии участвовали только два автомобиля (не один и не три и более),

- у обоих есть действующие полисы ОСАГО,

- вред причинён только машинам (не здоровью, не жизни и не другому имуществу),

- обстоятельства ДТП не вызывают разногласий, в том числе виновность.

Таким образом, если вы виновник в данном происшествии, и не хотите оформлять ДТП, потому что планируете всё равно обратиться по Каско, то уезжать точно не стоит. Потому как оформление аварии требуется потерпевшему – по меньшей мере по европротоколу, либо с сотрудниками ГИБДД.

Кроме того, у вас фактически появляется обязанность проверить по базе РСА полис ОСАГО второго участника, чтобы он был действующим. Благо, делается это просто – достаточно вбить серию и номер полиса на сайте и удостовериться, что «полис находится у страхователя» в появившейся в результате запроса таблице.

Выплатят ли мне по Каско без оформления ДТП?

А вот здесь уже всё зависит от несколько раз упомянутых выше условий вашего договора. Вам следует посмотреть в него и прочитать эти самые условия.

«Но у меня нет никакого договора Каско!» – скажете вы. И здесь всё тоже достаточно просто – в подавляющем большинстве случаев этим договором является ваш полис. Чаще всего на обратной его стороне (но нередко и на лицевой) указаны ограничения для возможности получения возмещения без предъявления официальных документов из ГАИ.

Чаще всего такими ограничениями служат характер повреждений вашей машины и/или конкретные повреждённые элементы и детали.

Например, условиями могут выступать следующие.

- ДТП не нужно оформлять для получения выплаты по Каско, если повреждён любой пластиковый элемент, но только кузовной и только один (к примеру, бампер, крышка зеркала, подкрылок и другие).

- Также документы из ГАИ могут не потребоваться, если стоимость всех повреждений не превышает установленную сумму (чаще всего 5 или 10 процентов от страховой суммы – то есть полной стоимости автомобиля). Здесь часто может быть также такое условие, что повреждение должно быть только одно (одна деталь).

- Некоторые страховщики позволяют не оформлять Каско в ГИБДД для конкретно указанных в договоре элементов (например, только лобовое стекло или бампер).

- Также нередко бывают ситуации, когда без справок и документов из ГАИ можно обратиться только один раз в течение страхового периода (одного года).

- Но ещё реже бывают случаи, когда совсем нет никаких возможностей не оформлять ДТП для Каско – то есть при всех – даже незначительных – повреждениях, потребуется копия постановления, определения и/или протокола из Госавтоинспекции.

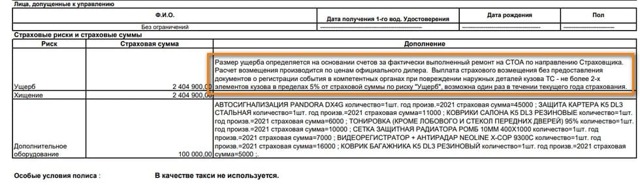

Вот пример подобных условий страховой компании РЕСО-Гарантия:

Здесь мы можем увидеть, что заявить без оформления ДТП по Каско можно при выполнении 3 условий:

- обратиться можно только один раз в год,

- повреждены должны быть только наружные детали кузова автомобиля,

- таких деталей должно быть не более 2,

- общая стоимость ремонта или замены этих элементов не должна превышать 5% от страховой суммы.

Как правильно зарегистрировать аварию для Каско в 2023 году?

Нет никаких обязательных требований касательно оформления ДТП для Каско конкретно. Вам почти всегда достаточно получить все стандартные необходимые документы из ГАИ и обратиться, приложив их, с заявлением о возмещении ущерба.

К таким документам относятся следующие:

- копия постановления об административном правонарушении (если выносилось),

- копия определения об отказе в возбуждении дела (если, например, штрафа за нарушение не существует),

- копия протокола о правонарушении (если он составлялся).

Что означает «копии»? Это не значит, что вы должны отксерокопировать их. Просто вам в ГИБДД в любом случае не выдадут подлинники этих бумаг, а дадут копии. Главное для вас, чтобы на них стояла печать Госавтоинспекции и была подпись уполномоченного лица.

Обратите внимание, что справки по специальной форме, которую раньше выдавали в ГАИ, уже давно не существует (точнее, нет обязанности её выдавать), а все обстоятельства ДТП, как правило, указываются в копиях перечисленных выше документов (часто на оборотной стороне постановления).

Если же у вас было происшествие со стоящим автомобилем, которое по определению не является ДТП, и оформляли его сотрудники полиции (как правило, участковый), то вам также в любом случае выдадут все необходимые документы – с ними и идти в страховую компанию.

У меня есть не оформленные повреждения, а ДТП случилось давно – что мне делать?

Смотря как давно и какой характер этих повреждений. И здесь уже нужно будет «включать мозг» для того, чтобы оформить такое ДТП в целях обращения по Каско.

То есть вы можете оформить ДТП и позднее, этого никто не запрещает. Однако, главное здесь – чтобы не было состава для привлечения вас за скрытие с места ДТП. Отметим главную тонкость – срок привлечения составляет 3 месяца. Если вы сообщите, что авария произошла больше 3 месяцев назад, то вас при отсутствии доказательств обратного, привлечь к ответственности и лишить прав уже не сможет.

Но многие автолюбители просто встают на дороге и вызывают экипаж полиции для оформления, сообщив, якобы ДТП произошло только что, а второй участник скрылся.

Это незаконно, и здесь есть риски – если страховщик впоследствии докажет, что указанные вами повреждения произошли гораздо раньше, чем вы заявили о дате происшествия (сделать это легко, например, по степени коррозии), то в выплате откажут.

Выплаты страховых сумм Каско

Приобретая транспортное средство и садясь за руль мы, конечно же, надеемся, что все будет хорошо, но делаем поправку на дорожную обстановку, других участников дорожного движения и внешние факторы. Угон, частичная или полная гибель автомобиля в результате страхового случая — это значительная незапланированная статья расходов для бюджета любого автомобилиста.

https://www.youtube.com/watch?v=v2z1PYsOTc4\u0026pp=ygVd0J_QvtC70YPRh9C10L3QuNC1INCh0YLRgNCw0YXQvtCy0L7Qs9C-INCS0L7Qt9C80LXRidC10L3QuNGPINCf0L4g0JrQsNGB0LrQviDQkiAyMDIzINCT0L7QtNGD

С целью минимизировать свои финансовые риски автовладельцы обращаются к страховщикам. И главный вопрос, который волнует их при оформлении договора страхования, — какая сумма страхового возмещения будет выплачена в итоге разрешения ситуации и в какие сроки.

В свою очередь для страховщика важным моментом является, чтобы страхователь правильно и своевременно подготовил все необходимые документы и следовал всем инструкциям при наступлении страхового случая.

Узнайте стоимость за 2 минуты и оформите без визита в офис

Направление на ремонт за часРемонт у официальных дилеров

- Прекратить движение и активировать аварийную световую сигнализацию.

- Установить аварийный знак на дороге за 15м (в городе) и за 30м (вне города) от места аварии.

- Сообщить работникам экстренной службы (112) или полиции (102) о ДТП в течение двух часов.

- Документально запечатлеть обстоятельства дорожного происшествия при помощи аудиовизуальных приборов передачи данных в АИС ОСАГО.

- После проведения действий, описанных в пункте 4, освободить дорогу, если для этого нет препятствующих обстоятельств (например, человеческие жертвы), а если нужно, то дождаться сотрудников автоинспекции.

- Вписать информацию в бланк об Извещении совместно с другим(и) участником(ами) ДТП по инструкции.

- Сделать звонок в службу поддержки «Ингосстрах» для консультации.

Клиент должен чётко следовать вышеописанной инструкции до получения последующих указаний от сотрудников ГИБДД и специалистов Ингосстрах.

Как оформить ДТП по Каско правильно

Оформление ДТП может осуществляться путем обращения в органы ГИБДД, а также без обращения в соответствующие органы. Условия, при которых данное обращение не является обязательным, прописывается отдельно в договоре и согласовывается между сторонами на этапе его подписания. Это может быть оговоренная сумма ущерба или процент от страховой суммы и иные обстоятельства.

Если нет уверенности в том, как правильно поступить, обратитесь в информационный центр Ингосстраха, который работает круглосуточно, и получите консультацию менеджеров.

Сбор документов при наступлении страхового случая по Каско

Клиент обязан в семидневный срок заявить в страховую компанию о наступлении страхового события письменным заявлением с подробным описанием происшествия и предъявить страховщику ТС для осмотра.

Последнее не касается хищения и угона авто.

Также Страхователь должен позаботиться о предоставлении необходимых документов, подробно описанных в Правилах страхования для урегулирования события и проведения по нему выплаты.

Список документов включает:

- Договор со Страховщиком.

- Гражданский документ заявителя, а именно паспорт.

- Водительские права лица, находившегося за рулем в момент наступления ДТП, либо иной документ, заменяющий их.

- Документы ТС: свидетельство о регистрации, паспорт или другой документ, заменяющий их.

- Документы из уполномоченных органов, подтверждающие факт наступления того или иного страхового случая, либо извещение о ДТП;

- Справка, выданная уполномоченным лицом госавтоинспекции установленного образца по Форме № 154 с перечнем деталей, которые были повреждены при случившемся происшествии.

- Протокол сотрудника ГИБДД об административном правонарушении.

- Постановление по делу об указанном нарушении/формулировка отказа в возбуждении дела, в случае условия обязательного их составления — оригинал/копия.

- Необходимо заполнить непосредственно в Страховой компании — извещение о повреждении ТС.

Также Страховщик может потребовать вспомогательные документы, которые помогут установить факт наступления страхового случая. Все они перечислены в Правилах страхования, список может корректироваться по усмотрению Страховщика.

Можно ли получить выплату без справки о ДТП?

Справка о ДТП обязательна при возмещении в денежной форме, то есть в случаях полной фактической или конструктивной гибели авто, а также при натуральной форме возмещения, за исключением случаев описанных в правилах страхования ст. 59 п.1 § 18.

Среди них:

- Порча лакокрасочного покрытия 1-й детали;

- Повреждение зеркал, фар и светоотражателей, антенны;

- Нарушение целостности остекления кузова, кроме крыши.

Условия и правила выплат по Каско при наступлении ДТП

Существует несколько систем возмещения, которые предусматривают проведение выплат с учетом разной степени износа:

- «Новое за старое»/»старое за старое» — выплата производится без учета/с учетом износа заменяемых деталей соответственно;

- Если предусмотрено договором «С коэффициентом выплат». Коэффициент в данном случае определяется согласно Методическому руководству по определению стоимости автотранспортных средств с учетом естественного износа и технического состояния на момент предъявления РД 37.009.015–98 и применяется ко всей сумме ущерба.

Выплаты при полной гибели

При полной гибели авто выплата производится одним из двух вариантов:

- Условия «Стандартные». Возмещение производится в пределах страховой суммы за минусом остаточной стоимости ТС, при этом объект остается у клиента. Процент износа рассчитывается с учетом производимой замены деталей и возраста авто, если данные виды работ были согласованы со Страховщиком.

- «Особые». Выплата в пределах страховой суммы с передачей объекта страховой компании.

Важно!

В случаях, когда авто требует восстановительного ремонта по риску «Ущерб», на момент расчета стоимости работ узлы и детали в автомобиле должны быть те же, что на момент последнего осмотра Страховщиком.

Если Страхователь производил замену деталей, не уведомил об этом Страховщика и не предоставил ТС на осмотр после проведения работ, то стоимость ремонтных работ будет рассчитываться с учетом стоимости деталей на момент заключения договора.

Возмещение по договору с франшизой

На выплату страхового возмещения также влияет наличие франшизы.

Этот пункт договора страхования на этапе заключения помогает снизить стоимость полиса, а в процессе действия договора перекладывает определенную часть убытков на плечи Страхователя.

Как правило, это незначительная сумма, покрывающая мелкие убытки, устранить которые можно самостоятельно и не тратить время на сбор документов для страховой компании.

В Ингосстрахе применяется:

- франшиза с первого страхового случая (данный вид применяется к каждому происходящему событию),

- со второго страхового случая (франшизу учитывают, начиная со второго и следующего за ним страховых случаев).

В каких случаях может быть отказ в выплате по Каско

Клиенту будет отказано в оплате страховой компенсации, если он:

- Нарушил договоренности, описанные в договоре;

- Дал неправильные данные о машине, на этапе формирования страхового полиса и подписания договора;

- Был за рулем в нетрезвом состоянии;

- Передал авто человеку, не прописанному в перечне лиц, имеющих доступ к управлению ТС.

Страховщик освобождается от обязательства возместить ущерб, который:

- Не оговорен в договоре страхования.

- Получен в результате:

- ядерного взрыва и действия радиации;

- военных событий;

- гражданской войны, забастовок и волнений любого характера;

- уничтожения машины согласно решению органов власти.

Сроки выплат по Каско

Решение о выплате принимается в течение 30 рабочих дней со дня подачи полной информации о страховом случае Страховщику. Возмещение выплачивается в полном объеме или частично по результату рассмотрения документов и оценки страховых рисков. Если в выплате отказано, то в указанный тридцатидневный срок представитель страховой компании должен предоставить обоснованный отказ в выплате.

https://www.youtube.com/watch?v=v2z1PYsOTc4\u0026pp=YAHIAQE%3D

В случае хищения или угона ТС выплата/отказ в выплате производится по истечению срока, который наступил позже: дата предоставления полного пакета документов или окончание предварительного расследования по возбужденному следственными органами делу о хищении.

Типы возмещения по Каско

Компенсация по Каско может происходить в двух формах: денежной и натуральной.

Денежная форма

- Расчет денежных выплат происходит на основе среднерыночной стоимости ремонтных работ в местности их проведения. Эта форма выплаты применяется также при полной гибели авто либо угоне. При этом расчетная стоимость зависит от страховой суммы, износа и иных параметров. Покрытие потерь производится страховой компанией и в случае, если ущерб нельзя возместить другим способом.

Натуральная форма

Ингосстрах проводит компенсацию в натуральной форме, которая направлена на оплату восстановительного ремонта транспорта при его порче, либо на оплату нового имущества аналогичного утраченному. В данному случае клиент получает направление на ремонт, а страховая компания оплачивает стоимость работ и деталей напрямую автосервису, с которым сотрудничает.

- Ремонтное обслуживание предоставляется сервисными центрами, с которыми сотрудничает Ингосстрах. Покрытие затрат на ремонт осуществляется напрямую от Страховщика техническому центру без посредничества клиента.

- Натуральная форма покрытия издержек подходит человеку, который не хочет тратить время на поиски центров технического обслуживания или собирать счета за ремонт.

- Специалисты Ингосстрах помогут клиентам минимизировать негативные последствия аварии и возместят утраты, если все требования со стороны страхователя будут выполнены.

Формы документов для возмещения ущерба и другие необходимые файлы находятся на сайте Ингосстрах.

Важно!

Если у Вас произошел страховой случай, позаботьтесь о том, чтобы в установленный срок подать все необходимые документы в страховую компанию. Внимательно изучайте договор, который заключили со страховой компанией и следуйте прописанным в нем пунктам. При возникновении дополнительных вопросов проконсультируйтесь с представителем Страховщика либо в службе поддержки Ингосстраха.

Тотальная гибель автомобиля: как получить выгоду

Авто

/ 15 ноября 2022 10:30

Тотальная гибель авто еще не приговор. В тексте рассказываем, как страховые компании возмещают ущерб по каско и ОСАГО.

Каско и ОСАГО позволяют возместить ущерб от тотальной гибели авто

Страшный сон автолюбителя – это ДТП, в котором машина разбивается «вдребезги». Рассказываем, что делать при тотальной гибели автомобиля и как получить страховую выплату.

Тотальная гибель автомобиля

Анатолий торопился на день рождения жены: он превысил скорость и не справился с управлением. «Мерседес» вынесло на встречную полосу прямиком в «Мазду». Обе машины получили серьезные повреждения.

Потерпевшие водители оценили ситуацию и, вместо оформления европротокола и привлечения аварийного комиссара, вызвали сотрудников ГИБДД, которые зафиксировали обстоятельства ДТП (п. 2.6.1 ПДД РФ).

После приезда сотрудников автолюбители отправились в ближайшее отделение ГИБДД за подтверждающими документами. Разбирательство заняло около семи часов. Машины пришлось транспортировать на эвакуаторах на штрафстоянку.

Теперь владельцам «Мазды» и «Мерседеса» осталось обратиться к страховщикам в течение пяти дней после ДТП и предоставить следующий пакет документов:

- водительское удостоверение;

- постановление по делу о нарушении;

- свидетельство о регистрации транспортного средства.

«Мерседес» и «Мазда» застрахованы по каско и ОСАГО, поэтому выплаты автолюбителям произведут по разным алгоритмам. Если машины не подлежат восстановлению или получили конструктивные повреждения, их признают «тоталами» (п. 42 Постановления Пленума ВС РФ №58 и ГОСТ Р 59857-2021).

Это решение принимают страховщики или независимые эксперты при необходимости и спорной ситуации. Размер страховой выплаты определяется с учетом стоимости годных остатков машины, то есть тех деталей и комплектующих, которые можно продать.

Вырученными средствами и страховой выплатой автолюбитель может частично погасить кредит на покупку новой машины.

Вам не придется затягивать с покупкой машины, если вы возьмете автокредит в Совкомбанке. С помощью него можно купить как новое, так и подержанное авто. Выберите подходящую программу и рассчитайте ежемесячный платеж прямо сейчас!

Размер суммы ущерба разнится в зависимости от вида страхования. Например, по каско водитель может получить более половины стоимости автомобиля, признанного тотальным.

В случае с ОСАГО ситуация обстоит иначе. Поскольку полис обязательного автострахования предусматривает небольшие выплаты, то зачастую страховщики рассчитываются с владельцами «тоталов» по минимуму.

ОСАГО

Машину с полисом обязательного страхования автогражданской ответственности (№ 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств») признают тотальной только в одном случае: если цена ремонта или восстановления превысит рыночную стоимость транспортного средства на момент страхования.

Тогда владельцу «тотала» выплатят возмещение (п. 16.1 ст. 12 ФЗ-40), но не более 400 тысяч рублей – это максимальная сумма, установленная законом (п. «б» ст. 7 ФЗ-40). Если ущерб окажется выше лимита, то пострадавший водитель может попробовать возместить разницу за счет виновника ДТП в судебном порядке.

Предположим, на момент ДТП, о котором мы говорили выше, стоимость «Мазды» составляла 950 тысяч рублей. Страховая выплатила по ОСАГО – 400 тысяч рублей.

Водитель японского авто решил взыскать с виновника ДТП (владельца «Мерседеса») компенсацию ущерба в размере 450 тысяч, где 300 тысяч – это стоимость годных деталей, а 150 – разница между страховой выплатой и рыночной ценой «Мазды» .

Но суд присудил пострадавшей стороне только 150 тысяч рублей, обосновав решение тем, что владелец японской машины пытается нажиться на компенсации стоимости годных деталей, цена которых на рынке может оказаться меньше 300 тысяч.

- Страховщики способны отойти от норм законодательства и занизить реальную стоимость автомобиля или приписать к годным остаткам то, что вышло из строя, чтобы водитель получил меньше положенного.

- Как рассчитывается сумма возмещения:

- С (выплата по ОСАГО) = Ср (рыночная цена авто на дату ДТП) – Сго (стоимость годных деталей и комплектующих).

Но вы всегда можете перепроверить расчеты страховой компании по алгоритму, прописанному в п. 42 ППВС №58. Для этого достаточно вычесть из цены авто стоимость исправных агрегатов и деталей (она рассчитывается по методике из гл. 5 Положение Банка России № 755-П).

Годные детали автомобилист может продать

Учтите, что на руки вы все равно получите не более 400 тысяч рублей. Дополнительно водителю и пассажирам, пострадавшим в происшествии, положена компенсация расходов на лечение и реабилитацию от Российского союза автостраховщиков (РСА).

Действие полиса ОСАГО прекращается сразу после признания автомобиля тотальным (гл. 1, п.1.13 Положении Банка России № 431-П). При этом страховщик возвращает водителю остаток страховой премии за вычетом 23% (траты РСА и компании, у которой куплен полис).

Каско

Каско защищает машину от разных происшествий, в том числе от угона, случайного ДТП, вандализма, пожара и стихийных бедствий.

Оформление каско – это добровольное решение автолюбителя. Чаще такие полисы покупают вместе с новыми и дорогими машинами. Для владельцев авто с пробегом услуга оказывается неоправданно дорогой: более 100 тысяч рублей.

Но по каско после ДТП владелец получит больше, чем по ОСАГО. Тотальной машину признают, когда нет возможности ее отремонтировать или если стоимость ремонтных работ превышает 60%-75% страховой премии.

Размер выплаты при конструктивной гибели автомобиля по каско прописан в договоре с компанией и составляет около 65%-80% от стоимости на рынке и суммы возмещения по страховке.

На деле из суммы вычтут 12%-20% износа в год и франшизу (10-30 тысяч рублей), если она предусмотрена. Автомобиль при этом перейдет в руки страховщика.

Автолюбитель, который хочет быстрее получить материальное возмещение при тотальной гибели, может передать права на остатки авто страховой компании. Такой «маневр» называется абандоном (п. 5 ст. 10 закона «Об организации страхового дела в РФ»).

Эксперты советуют использовать его только в двух случаях: когда машина не подлежит восстановлению и времени на ее продажу нет. Но тогда владелец лишается возможности продать уцелевшие запчасти и получает минимальную выплату по каско.

При тотале по каско автомобилист получает большую сумму, чем по ОСАГО

Условия абандона обычно прописаны в страховом договоре, но в некоторых случаях обсуждаются отдельно после ДТП. Страховщик получает права на автомобиль с момента выплаты возмещения. После этого компания может выставить машину на аукцион битых и тотальных автомобилей.

Как оспорить признание авто тотальным

Нередко страховые компании манипулируют понятиями и хитрят с оценкой машин, пострадавших в ДТП. Если стоимость ремонта больше страховки, то организации необоснованно признают авто тотальными и расторгают договор, не предупреждая владельца.

Такое решение можно оспорить при условии, что машина на ходу или подлежит полному восстановлению. Оценку транспортного средства должны проводить независимые эксперты за счет владельца.

Результат экспертизы в пользу автолюбителя – повод пойти в суд. Но для начала надо подать претензию страховщику с просьбой провести ремонт. При отказе можно обратиться к финансовому уполномоченному: он проводит досудебное урегулирование спора со страховой компанией.

Если же уполномоченный встанет на сторону страховщика, автомобилист получит право подать иск в районный суд и при необходимости в Верховный Суд РФ. Однако затраты на спор со страховой владельцу тотальной машины никто не возместит.

Поэтому многие автовладельцы соглашаются с решением страховых компаний и забирают деньги, рассчитывая потратить их на приобретение нового автомобиля в кредит.

Для тех автолюбителей, кто хочет испытать что-то новое на наших дорогах, Совкомбанк запустил программу: автомобили Chery и Exeed в беспроцентную рассрочку на срок до 2,5 лет и с нулевым первоначальным взносом. Льготные условия доступны всем владельцам карты «Халва».

Прежде чем принимать какое-то решение после серьезного ДТП, следует оценить все недостатки и преимущества вариантов, предложенных страховой компанией. Ремонт или деньги – это сложный выбор, который нужно делать с «холодной» головой.

Для тех, кто ценит свое времяПодпишитесь на еженедельную email-рассылку и узнавайте о самых интересных публикациях.Подписывайтесь на наш канал в Telegram