Инвентаризация Имущества При Налоговой Проверке В 2023 Году

Утвержден новый стандарт бухгалтерского учета ФСБУ 28/2023 «Инвентаризация», который не имеет аналогов в международных стандартах. Как следует из названия, ФСБУ 28/2023 регламентирует проведение инвентаризации обязательств и активов у всех субъектов экономики за исключением бюджетных предприятий.

Инвентаризация – один из наиболее эффективных инструментов контроля за состоянием имущества, что особенно актуально в текущих экономических условиях, когда остро стоит вопрос сохранности материальных ценностей. Кроме того, инвентаризация позволяет обеспечить уверенность в том, что бухгалтерская отчетность достоверно отражает финансовое состояние и результаты деятельности компании.

Являясь сложным и затратным с точки зрения ресурсов и организационных моментов процессом, инвентаризация требует тщательной подготовки, проработки регламентационных документов, чтобы по итогам дать максимально возможный и прозрачный результат.  Комплексная инвентаризация активов и обязательств Потому, хотя по сравнению с уже введенными в действие ФСБУ, новый стандарт не обещает никаких революционных изменений, он конкретизирует некоторые положения, которые описывают корректный порядок действий при проведении инвентаризации. Именно для обеспечения высокого уровня достоверности и надежности результатов. Также ФСБУ 28/2023 снимает ограничения на использование современных технических средств при проведении инвентаризации. Стандарт станет обязательным к применению с 1 апреля 2025 года, однако организация может принять решение о досрочном применении стандарта, как и в случае с ранее введенными стандартами. Стоит отметить, что новый ФСБУ коснется только инвентаризации, проводимой в обязательном порядке, также отдельными нормативно-правовыми актами регулируется инвентаризация драгоценных металлов и камней. Согласно проекту нового ФСБУ, инвентаризация обязательно проводится в следующих случаях:

Комплексная инвентаризация активов и обязательств Потому, хотя по сравнению с уже введенными в действие ФСБУ, новый стандарт не обещает никаких революционных изменений, он конкретизирует некоторые положения, которые описывают корректный порядок действий при проведении инвентаризации. Именно для обеспечения высокого уровня достоверности и надежности результатов. Также ФСБУ 28/2023 снимает ограничения на использование современных технических средств при проведении инвентаризации. Стандарт станет обязательным к применению с 1 апреля 2025 года, однако организация может принять решение о досрочном применении стандарта, как и в случае с ранее введенными стандартами. Стоит отметить, что новый ФСБУ коснется только инвентаризации, проводимой в обязательном порядке, также отдельными нормативно-правовыми актами регулируется инвентаризация драгоценных металлов и камней. Согласно проекту нового ФСБУ, инвентаризация обязательно проводится в следующих случаях:

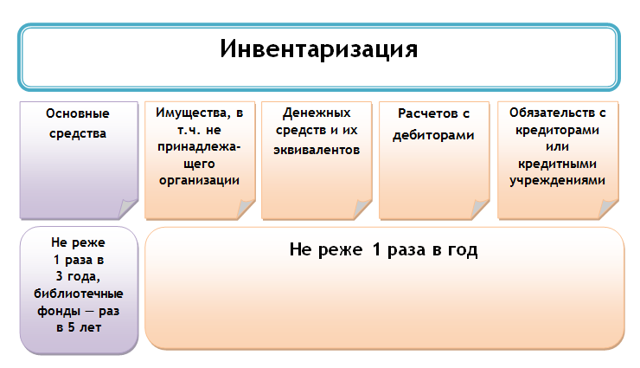

- Для составления годовой бухгалтерской отчетности (при этом проводить инвентаризацию основных средств можно один раз в три года, а библиотечных фондов – один раз в пять лет).

- При передаче или возврате активов компании, имущественного комплекса в аренду, управление, безвозмездное пользование, а также при выкупе, продаже активов компании.

- При смене материально ответственного сотрудника (МОЛ).

- При смене руководителя коллектива (например, бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады) при коллективной материальной ответственности.

- Если установили факт утраты или порчи, повреждения активов.

- В случае пожара, аварии, стихийного бедствия, а также иного происшествия, в результате которого сложилась чрезвычайная ситуация.

- При реорганизации компании (если это не реорганизация в форме преобразования) и при ликвидации компании.

Главной задачей инвентаризации по-прежнему остается подтверждение корректности и полноты отраженных в регистрах бухгалтерского учета сведений по обязательствам и активам компании. В вышеперечисленных случаях инвентаризация должна проводиться в сроки максимально близкие к событию (непосредственно до или после факта его наступления). Однако при проведении инвентаризации при составлении бухгалтерской отчетности допускается принимать результаты инвентаризации, которая проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация запасов может проводиться в период их наименьших остатков.  Инвентаризация на Крайнем Севере Некоторые нововведения новый ФСБУ все же предусматривает. Так, например, теперь инвентаризацию необходимо проводить непосредственно перед передачей (возвратом) активов организации, имущественного комплекса в аренду, управление, безвозмездное пользование, а также при выкупе, продаже активов. Такое уточнение позволит минимизировать возникновение споров и финансовых потерь с обеих сторон.

Инвентаризация на Крайнем Севере Некоторые нововведения новый ФСБУ все же предусматривает. Так, например, теперь инвентаризацию необходимо проводить непосредственно перед передачей (возвратом) активов организации, имущественного комплекса в аренду, управление, безвозмездное пользование, а также при выкупе, продаже активов. Такое уточнение позволит минимизировать возникновение споров и финансовых потерь с обеих сторон.  Подмена люксовых активов при передаче гостиницы в аренду В нашей практике в рамках проведения подобных проверок формируется фотобанк имущества, а также реестры, содержащие информацию для принятия управленческих решений. Например, проводится анализ условий хранения, фиксируется степень износа или определяются ориентировочные сроки замены. Таким образом, инвентаризация становится не просто формальной процедурой, а важным инструментом принятия управленческих решений. Еще одним новшеством является пункт о при проведении инвентаризации в течение нескольких дней в отсутствии инвентаризационной комиссии помещения, где проводится пересчет, должны быть опечатаны. Это требование может особенно сказаться на производственных компаниях, процессы которых не подлежат остановке.

Подмена люксовых активов при передаче гостиницы в аренду В нашей практике в рамках проведения подобных проверок формируется фотобанк имущества, а также реестры, содержащие информацию для принятия управленческих решений. Например, проводится анализ условий хранения, фиксируется степень износа или определяются ориентировочные сроки замены. Таким образом, инвентаризация становится не просто формальной процедурой, а важным инструментом принятия управленческих решений. Еще одним новшеством является пункт о при проведении инвентаризации в течение нескольких дней в отсутствии инвентаризационной комиссии помещения, где проводится пересчет, должны быть опечатаны. Это требование может особенно сказаться на производственных компаниях, процессы которых не подлежат остановке.  Инвентаризация без остановки производства В стандарте также теперь закреплены общие требования к инвентаризации, которые ранее не формулировались:

Инвентаризация без остановки производства В стандарте также теперь закреплены общие требования к инвентаризации, которые ранее не формулировались:

- полнота;

- определенность способов выявления фактического наличия объектов проверки;

- документирование;

- обеспечение условий проведения инвентаризации;

- своевременность и обоснованность отражения результатов инвентаризации в бухгалтерском учете.

Еще одним нововведением ФСБУ 28/2023 является закрепление ряда новых понятий:

| Понятие | Определение |

| Объекты инвентаризации | активы, обязательства, источники финансирования деятельности экономического субъекта, объекты бухучета, которые, согласно ФСБУ, не учитываются в составе активов или обязательств, но подлежат отражению в бухучете на забалансовых счетах, и (или) информация о которых подлежит раскрытию в бухгалтерской отчетности, имущество, имущественные права, обязательства, не учтенные экономическим субъектом |

| Результаты инвентаризации | выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета |

| Квалификация результатов инвентаризации | определение объектов инвентаризации, оказавшихся в излишке, утраченных активов и активов, оказавшихся испорченными в пределах, сверх или в отсутствие норм естественной убыли, возможности использования активов, оказавшихся испорченными, либо их продажи, наличия пересортицы активов, наличия оснований для возмещения недостачи активов экономическому субъекту, для признания дебиторской задолженности сомнительной или безнадежной, для списания обязательств, для доначисления или досписания иных объектов бухгалтерского учета |

Инвентаризационная комиссия

ФСБУ 28/2023 позволяет гибко подходить к решению организационных вопросов проведения инвентаризации. В частности, допустимо создавать как одну, так и несколько инвентаризационных комиссий, в зависимости от объема работ.

В целом, стандартом закрепляются уже знакомые всем правила формирования инвентаризационных комиссий.

Для пересчета создается постоянно действующая инвентаризационная комиссия, при больших объемах – допускается создание рабочих инвентаризационных комиссий. Порядок взаимодействия между ними, распределение обязанностей и их персональный состав утверждаются руководителем компании.

В некоторых случаях в роли инвентаризационной комиссии может выступать руководитель организации или аудиторская компания.

Для подтверждения результатов инвентаризации требуется присутствие не менее 80% членов комиссии. По итогам могут быть также проведены контрольные проверки с присутствием членов инвентаризационной комиссии и, опционально, материально-ответственных лиц (МОЛов). Контрольные процедуры осуществляются непосредственно до открытия помещения, в котором проводилась инвентаризация.

Оформление результатов инвентаризации

Результаты инвентаризации регистрируются в бухучете. Для этого рекомендуется оформлять следующие документы по инвентаризации:

- инвентаризационные описи;

- акты инвентаризации;

- сличительные ведомости.

Однако стандарт позволяет организации самостоятельно устанавливать состав документов инвентаризации.

Важно отметить, что новый ФСБУ не допускает определения фактического наличия имущества исключительно со слов материально ответственного лица (МОЛ). Также взаимный зачет излишков и недостач из-за пересортицы допускается в исключительных случаях за один и тот же проверяемый период, у одного и того же проверяемого лица, когда имущество относится к одному и тому же наименованию.

По результатам инвентаризации также составляется итоговый отчетный документ, содержащий сведения о фактическом наличии и состоянии активов.

Он должен включать следующие данные:

- наименование активов и идентифицирующие их сведения, количество по номенклатуре и в единицах измерения, принятых в учете

- количество порядковых номеров активов и общее количество таких активов в натуральных единицах измерения

- отметку о проверке цен, таксировки и подсчета итогов

- расписку материально ответственного лица, подтверждающую проверку фактического наличия активов инвентаризационной комиссией в его присутствии, отсутствие претензий к инвентаризационной комиссии и принятие перечисленных в документе активов для хранения или использования.

Отчетный документ необходимо составить в бумажном виде не менее, чем в двух экземплярах, и подписать всеми членами инвентаризационной комиссии и материально ответственным лицом. Кроме того, к результатам инвентаризации могут быть приобщены любые доказательства полученной информации и основания для выводов и оценок. В частности:

- акты обмеров, технические расчеты, документы, оформляющие результаты перевеса весовых товаров

- объяснения о допущенной пересортице, предоставленные МОЛом

- объяснения причин, по которым разница в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, не отнесена на виновных лиц и пр.

Результаты инвентаризации необходимо принять к бухгалтерскому учету в оценке, определенной на дату, по состоянию на которую проводится инвентаризация:

- излишки активов — по справедливой стоимости, либо по их балансовой стоимости, либо по балансовой стоимости аналогичных активов

- недостачи активов — по балансовой стоимости. Относится на виновных лиц или на расходы организации (если недостача образовалась в соответствии с нормами естественной убыли)

- возможность получения экономических выгод – по сумме обесценения активов в соответствии с ФСБУ соответствующих объектов

- пересортица активов – по балансовой стоимости

- расхождения в суммах дебиторской задолженности и обязательств, за исключением указанных ниже — в суммах, вытекающих из документов, подтверждающих эти задолженности, обязательства и признаваемых правильными организацией

- расхождения в суммах оценочных обязательств, отложенных налоговых активов и обязательств — в суммах, подтвержденных соответствующими расчетами.

Для отражения излишков стандартом ФСБУ 28/2023 предусмотрено три способа оценки результатов. Выбор способа обуславливается учетной политикой компании и правилами оценки актива, оказавшегося в излишке. Поскольку стандарт не содержит положений, регулирующих способы ведения бухучета, за исключением правил признания результатов, и не предъявляет требований к раскрытию информации в отчетности, необходимости в столь же масштабной подготовке, как и для ранее введенных ФСБУ, нет. Однако с 1 апреля 2025 года отчетность, в которой будут отражены результаты инвентаризации, проведенной не по новым правилам, может не получить необходимого подтверждения.

Мы рекомендуем заблаговременно пересмотреть существующую в организации Методику проведения инвентаризации на предмет соответствия новым правилам. Она должна описывать процесс создания инвентаризационных комиссий, порядок проведения инвентаризации, порядок признания результатов инвентаризации, содержать необходимые шаблоны отчетных документов. В случае отсутствия такой Методики целесообразно будет ее составить – такой документ может упростить организационные процессы, унифицировать форму проведения инвентаризации и отчетные документы (особенно актуально, если речь идет о группе компаний), а также может послужить доказательством корректно налаженного процесса в случае возникновения вопросов со стороны контролирующих органов.

Рост цен на бензин: причины удорожания и дальнейшие перспективы

Бензин в опте и рознице дорожает, несмотря на действия правительства — обещания ограничить экспорт и увеличение нормативов биржевых продаж. Анна Крысина, Директор практики Финансового консалтинга Группы «ДЕЛОВОЙ ПРОФИЛЬ», в своем комментарии для «Российской газеты» рассказала о причинах повышения стоимости бензина, факторах снижения цен и дальнейших перспективах удорожания топлива.

Сокращения экспорта нефти с 1 августа

С 1 августа Россия сокращает экспорт нефти на 500 тыс. баррелей в сутки. О том, за счет чего возможно такое сокращение, а также о потенциальном влиянии этого сокращения на объем доходов бюджета — в комментарии Ксении Архиповой, Старшего партнера Группы «ДЕЛОВОЙ ПРОФИЛЬ», для Российской газеты.

Для улучшения работы сайта и его взаимодействия с пользователями мы используем файлы cookie. Продолжая работу с сайтом, Вы разрешаете использование cookie-файлов.

Принять

Как провести инвентаризацию перед годовой отчетностью

Перед составлением годовой бухгалтерской отчетности в обязательном порядке проводится инвентаризация. Что именно, в какие сроки и как проверяют, вы узнаете далее в статье. А также увидите пошаговую инструкцию по проведению годовой инвентаризации: от начала и до оформления результатов.

Указание на обязательность проведения инвентаризации перед составлением годовой бухгалтерской отчетности содержат два основных нормативных для бухучета документа:

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (п. 3 ст. 11);

- ПБУ по бухучету и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (п. 27).

Проверь себя: как провести инвентаризацию Время прохождения около 5 мин. Пройти тест

Проведение инвентаризации обязательно для всех организаций независимо от их организационно-правовой формы и применяемого налогового режима.

Цель этого мероприятия — обеспечить достоверность данных бухгалтерского учета и бухгалтерской отчетности (п. 26 ПБУ по бухучету и бухотчетности). Порядок ее проведения определен Методическими указаниями по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина РФ от 13.06.1995 № 49).

Рассмотрим далее, что нужно инвентаризировать, в какой срок, а также приведем пошаговую инструкцию по проведению инвентаризации.

Что инвентаризировать

Инвентаризации подлежат (п. 1 ст. 11 закона № 402-ФЗ, пп. 1.2, 1.3 Методических указаний):

- Все имущество (активы) организации независимо от места его нахождения. Это ОС, НМА, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, в том числе дебиторская задолженность. Инвентаризируют также имущество, не принадлежащее организации, но находящееся у нее (на ответственном хранении, в аренде, в переработке), а также имущество, не учтенное по каким-либо причинам.

- Все финансовые обязательства (кредиторская задолженность, кредиты банков, займы и резервы).

О необходимости проведения имущества, учитываемого за балансом, читайте в материале «Предусмотрено ли для забалансовых счетов проведение инвентаризации».

РАЗЪЯСНЕНИЯ от «КонсультантПлюс»: В ходе инвентаризации основных средств нужно проверить не только наличие самих объектов, но и их технические и (или) эксплуатационные характеристики, а также выявить неиспользуемые объекты и причины, по которым они не эксплуатируются.

Инвентаризация основных средств имеет и другие особенности. Они связаны с периодичностью ее проведения перед составлением годовой бухгалтерской отчетности. Подробнее о нюансах проведения инвентаризации узнайте в справочно-правовой системе КонсультантПлюс, получив пробный демодоступ. Это бесплатно.

Срок проведения инвентаризации

Провести инвентаризацию следует до составления годовой отчетности. Конкретные сроки ее проведения могут быть закреплены в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н).

При этом возможно:

- не инвентаризировать имущество, по которому инвентаризация проводилась в октябре — декабре отчетного года;

- инвентаризировать основные средства один раз в 3 года, а библиотечные фонды — один раз в 5 лет;

- организациям Крайнего Севера — проводить инвентаризацию товаров, сырья и материалов в период их наименьших остатков.

Такие правила установлены п. 1.5 Методических указаний.

Порядок проведения инвентаризации

Процедура инвентаризации требует соблюдения определенной последовательности действий.

Шаг 1. Создать инвентаризационную комиссию

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств — рабочие инвентаризационные комиссии (п. 2.2 Методических указаний).

В комиссию должны входить представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники), а также могут включаться представители службы внутреннего аудита или независимых аудиторских организаций.

Ее персональный состав утверждает руководитель организации (п. 2.3 Методических указаний).

Шаг 2. Издать приказ о проведении инвентаризации

В приказе о проведении инвентаризации указываются:

- конкретные сроки проведения инвентаризации;

- причина проведения (в данном случае составление годовой бухгалтерской отчетности);

- состав инвентаризационной комиссии.

Данный приказ регистрируется в книге контроля за выполнением приказов о проведении инвентаризации (п. 2.3 Методических указаний).

Пример приказа об инвентаризации, посвященного отдельной составляющей инвентаризируемых объектов, смотрите в статье «Приказ о проведении инвентаризации дебиторской задолженности – образец».

Шаг 3. Определить остатки имущества к началу инвентаризации по учетным данным

До начала проверки инвентаризационная комиссия должна получить последние к моменту инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств (п. 2.

4 Методических указаний). Их визирует председатель комиссии с указанием: «До инвентаризации на «__________» (дата)».

На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество они сдали в бухгалтерию или передали комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки нужно взять с лиц, имеющих подотчетные суммы на приобретение или доверенности на получение имущества.

Шаг 4. Собственно инвентаризация

В ходе инвентаризации комиссия выявляет фактическое наличие имущества, а также реальность учтенных финансовых обязательств, сведения о которых записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в двух экземплярах (пп. 2.5–2.7 Методических указаний).

Проверка проводится обязательно в присутствии материально ответственного лица. Такое требование предусмотрено п. 2.8 Методических указаний.

Подробнее о процедурах инвентаризации читайте в материалах:

Шаг 5. Оформление результатов инвентаризации

Результаты проведенной инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией (п. 5.6 Методических указаний). Их необходимо учесть в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

При этом выявленные излишки имущества принимаются к бухгалтерскому учету с признанием прочего дохода, а недостающее имущество списывается, как недостача.

О формируемых корректирующих проводках читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».

Итоги

Инвентаризация имущества и обязательств перед составлением годовой отчетности –процедура обязательная, поскольку позволяет проверить правильность учетных данных и внести необходимые коррективы в учет при выявлении несоответствий. Проводится она в определенные сроки и с соблюдением определенных правил, в т. ч. с учетом особенностей, присущих процессам инвентаризации каждой из составных частей инвентаризируемой массы.

Новый ФСБУ 28/2023 "Инвентаризация" — что изменилось

Введение нового стандарта ФСБУ 28/2023 по инвентаризации привнесет ряд изменений в процесс проведения данной процедуры.

В первую очередь в новом стандарте пересматривается определение значимых отклонений. Ими будут считаться те, которые могут оказать существенное влияние на финансовую отчетность организации и привести к неправильному пониманию финансового положения предприятия. Это позволит улучшить точность и надежность проводимой инвентаризации.

Другое важное изменение связано с расширением списка обязательных документов при проведении инвентаризации. От компаний потребуется предоставлять более подробную информацию о движении активов и обязательств за определенный период. Это позволит контролировать происхождение и использование активов более эффективно.

Новый стандарт устанавливает более жесткие требования и к проведению инвентаризации с использованием технологий. Теперь компаниям необходимо внедрять электронные системы учета и контроля, которые позволят автоматизировать процесс инвентаризации и обеспечить более точные результаты.

Еще одно значимое изменение связано с обязательным проведением независимой проверки результатов инвентаризации. Это позволит уменьшить вероятность возникновения ошибок и мошенничества при проведении данной процедуры. Независимая проверка будет осуществляться специализированными аудиторскими организациями.

Изменение стандартов по инвентаризации поможет повысить качество и достоверность полученных результатов.

Обновленные требования помогут минимизировать риски ошибок и мошенничества, а также повысить доверие со стороны заинтересованных лиц.

Руководителям организаций уже сейчас нужно начинать подготовку к внедрению нового стандарта и привести свои системы учета в соответствие с его требованиями.

Общий порядок проведения инвентаризации активов и обязательств представлен в Готовом решении от «КонсультантПлюс». Если у вас нет доступа к информационно-правовой системе, бесплатно получите пробный демодоступ.

Когда проводить инвентаризацию по новым правилам

В соответствии с новыми правилами компаниям рекомендуется проводить инвентаризацию не реже одного раза в год. Конкретные даты и периодичность проведения могут быть определены самой компанией в зависимости от ее особенностей и размера бизнеса. Однако следует помнить: чем чаще проводится инвентаризация, тем точнее будут отражены данные в бухгалтерском учете.

Кроме плановой инвентаризации, ее нужно проводить в следующих случаях:

- покупка или продажа активов;

- принятие или увольнение материально ответственного работника;

- большие изменения в организационной структуре компании.

Для составления достоверной бухгалтерской отчетности новый ФСБУ 28/2023 рекомендует проводить инвентаризацию в конце каждого отчетного периода.

Новый стандарт ФСБУ 28/2023 предоставляет компаниям четкие указания по проведению инвентаризации. Важно следовать этим правилам и устанавливать собственные сроки и периодичность проведения данной процедуры, а также документировать все изменения и результаты для обеспечения точности бухгалтерского учета.

Инвентаризация материально-производственных запасов Инвентаризация материально-производственных запасов обеспечивает сохранность и достоверность учета активов и финансовых обязательств организации. О том, какой процедурой необходимо регламентировать проведение контрольных мероприятий, как отразить результаты инвентаризации в 1С и какие нюансы необходимо учесть пойдет речь в сегодняшней публикации. Подробнее

Срок введения новых правил инвентаризации

Срок введения новых правил инвентаризации, установленных ФСБУ 28/2023, – один из ключевых вопросов для предприятий. Новый стандарт начнет работать с 1 января 2023 года и затронет все компании, включая крупные корпорации и малые предприятия.

Основная цель нового стандарта – улучшение процесса инвентаризации и повышение достоверности финансовой отчетности. Он определяет требования по подготовке и проведению инвентаризации, а также содержит рекомендации по оценке и документированию результатов.

Для многих предприятий введение нового стандарта потребует значительных изменений в организационной структуре и бухгалтерских системах. Поэтому начать работать над внедрением новых требований следует в ближайшее время.

Сроки введения новых правил могут быть изменены или отложены. Однако, несмотря на это, компании должны продолжать готовиться к внедрению ФСБУ 28/2023.

Объекты инвентаризации

Под объектами инвентаризации в соответствии с ФСБУ 28/2023 понимаются материальные активы и обязательства организации, которые могут быть оценены в денежном выражении.

К материальным активам, подлежащим инвентаризации, относятся:

- здания и сооружения;

- транспортные средства;

- оборудование;

- запасы товаров на складе и в процессе производства;

- ценности (например, драгоценности);

- нематериальные активы (например, права на использование программного обеспечения).

Обязательства организации также подлежат обязательной инвентаризации. Это могут быть задолженности перед поставщиками или кредиторами, заемные средства или другие финансовые обязательства, которые необходимо учесть и проверить при проведении инвентаризации. Под обязательную проверку попадает и иностранная валюта или ценные бумаги.

Документальное оформление инвентаризации по новым правилам

С введением нового стандарта ФСБУ 28/2023 требования к документации при проведении инвентаризации были усилены и детализированы.

Одно из ключевых изменений – необходимость составления плана инвентаризации. План должен содержать информацию о целях и задачах инвентаризации, перечне объектов, подлежащих учету, а также порядке и сроках проведения процедуры. Это позволяет обеспечить структурированный подход к выполнению инвентаризационных работ.

Следующим важным аспектом является формирование акта инвентаризации. В новых правилах акт должен содержать детальную информацию о каждом объекте учета:

- наименование;

- характеристики;

- состояние и прочие данные.

Составленный акт должен быть подписан ответственными лицами и заверен печатью организации в обязательном порядке.

В соответствии с новым стандартом информация о результатах инвентаризации должна быть отражена в бухгалтерской отчетности. Поэтому необходимо тщательно проверить правильность и полноту заполнения всех соответствующих документов.

Кроме того, новый стандарт предусматривает обязательное хранение документов инвентаризации в течение определенного срока. Это позволяет обеспечить контроль и доступность информации для последующих проверок или аудита.

В связи с повышением требований к документальному оформлению инвентаризации рекомендуется использовать специализированные программные продукты, которые позволяют автоматизировать процесс составления акта и формирования отчетности.

Инвентаризация дебиторской и кредиторской задолженности В хозяйственной жизни любого предприятия существует такое мероприятие, как инвентаризация. Проводится она согласно распоряжению руководителя предприятия, но центром ответственности и основными участниками инвентаризации, как правило, становятся сотрудники бухгалтерии во главе с главным бухгалтером. И если с инвентаризацией материальных активов (основных средств, товарно-материальных ценностей) все более-менее понятно, то чем является по факту такой раздел, как инвентаризация дебиторской и кредиторской задолженности? Давайте разбираться вместе. Подробнее

Итоги

- Несмотря на то что новый стандарт проведения инвентаризации вступил в силу 16 апреля 2023 года, работать по его требованиям нужно будет с 2025 года.

- Применять новый стандарт должны все организации, кроме бюджетной сферы.

- Разрабатывать и устанавливать состав документов по инвентаризации должна сама организация.

- В ФСБУ 28/2023 уточнены случаи проведения инвентаризации и ситуации, когда ее можно проводить без создания комиссии.

Новые требования по проведению инвентаризации активов организации ужесточили процедуру.

Но эти нововведения призваны сделать полученные данные более точными и прозрачными.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Фсбу 28/2023: новый стандарт по инвентаризации

16 апреля 2023 года вступил в силу новый стандарт бухгалтерского учета «Инвентаризация», который в том числе устанавливает требования к инвентаризации активов и обязательств организации, случаи и сроки ее проведения, а также порядок отражения ее результатов. Разберем основные положения

Новый федеральный стандарт учета утвержден Приказом Минфина РФ от 13.01.2023 № 4н. Использовать положения стандарта нужно всем организациям, за исключением учреждений бюджетной сферы (п. 1 ФСБУ 28/2023).

При этом стандарт не распространяется на драгоценные металлы и камни. Их инвентаризация проходит по правилам, которые устанавливает отдельный нормативный документ — Инструкция, утв. Приказом Минфина РФ от 09.12.2016 № 231н.

Когда ФСБУ «Инвентаризация» вступает в силу и как перейти заранее

В обязательном порядке ФСБУ 28/2023 надо применять с 1 апреля 2025 года (п. 1 Приказа № 4н). Соответственно, инвентаризация, например, перед составлением годовой бухгалтерской отчетности за 2023 и 2024 годы проводится по старым правилам.

При этом компания может досрочно, уже в 2023 году, перейти на новые правила инвентаризации, установленные ФСБУ 28/2023. Ведь стандарт уже вступил в силу 16 апреля 2023 года, через 10 дней после дня официального опубликования на интернет-портале правовой информации 5 апреля 2023 года (п. 9 Указа Президента РФ от 23.05.1996 № 763).

Если организация решит применять стандарт до 1 апреля 2025 года, она должна будет внести соответствующие изменения в свою учетную политику (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ, п. 10 ПБУ 1/2008, утв. Приказом Минфина России от 06.10.2008 № 106н).

Подробнее о новом ФСБУ и порядке перехода рассказываем на семинаре ФСБУ 28/2023 «Инвентаризация».

Какие нововведения появились по инвентаризации

ФСБУ «Инвентаризация» внес целый ряд изменений, в частности:

- Появились общие требования к инвентаризации: полнота, способы, которыми выявляют фактическое наличие объектов, документирование, своевременность и обоснованность отражения результатов и пр.

- Закреплены понятия «объекты инвентаризации», «фактическое наличие объектов инвентаризации», «срок проведения инвентаризации» и пр.

- Разрешено определять наличие объекта, например, с помощью видео- или фотофиксации.

- Право устанавливать состав документов инвентаризации предоставлено самой организации. Ранее перечень был регламентирован законодательно.

- Введены новые требования к оценке результатов инвентаризации: оценка на дату, когда проводили инвентаризацию, оценка недостачи по балансовой стоимости и пр.

- Для каждого случая обязательной инвентаризации установлена дата, когда ее нужно провести.

- Уточнены случаи, когда можно не создавать инвентаризационную комиссию: если в организации есть только руководитель и бухгалтер, инвентаризацию проводит аудитор или ревизионная комиссия. Ранее это было возможно только при малом объеме работ, когда инвентаризацию проводит ревизионная комиссия.

Подробный разбор новшеств Минфин России дает в Информационном сообщении от 12.04.2023 № ИС-учет-44.

Что относится к объектам инвентаризации

Инвентаризация должна выявить все активы и обязательства организации, в том числе (п. 3, 18 ФСБУ 28/2023):

Курсы для бухгалтеров

Основы бухгалтерского и налогового учета. Детальный разбор изменений

Расписание курсов

- объекты бухучета, которые не учитывают в активах и обязательствах, но отражают на забалансовых счетах, информацию о которых раскрывают в бухотчетности;

- нематериальные активы и капвложения в них;

- деньги на счетах, финансовые вложения;

- дебиторскую задолженность;

- отложенные налоговые активы и обязательства;

- источники финансирования деятельности организации.

Когда и как надо проводить инвентаризацию

Инвентаризация может быть:

- Обязательная, которую проводят в определенных законодательством случаях (ч. 3 ст. 11 Закона № 402-ФЗ, п. 15 ФСБУ 28/2023).

- По решению руководителя, которую проводят в рамках системы внутреннего контроля сохранности имущества. Это может быть, например, внеплановая инвентаризация склада ГСМ или внезапная ревизия кассы.

Среди особенностей проверки объектов можно назвать такие (п. 23–25 ФСБУ 28/2023):

- Основные средства, капвложения в них, запасы, наличность и денежные документы проверяют по местонахождению активов и каждому матответственному.

- Нельзя определять наличие активов со слов матответственных или по регистрам бухучета.

- Количество запасов в неповрежденной упаковке поставщика можно посчитать исходя из числа упаковок, выборочно проверив их часть.

- Вес или объем навалочных запасов можно определить по обмерам и техническим расчетам.

Когда инвентаризация обязательна и в какие сроки

Обязательную инвентаризацию нужно проводить в определенных случаях и в предусмотренные для этого сроки. Если организация:

- Составляет годовую бухгалтерскую (финансовую) отчетность — инвентаризацию надо провести по состоянию на конец 31 декабря, за исключением инвентаризации (пп. «а» п. 15, пп. «а» п. 16 ФСБУ 28/2023):

- активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, которые инвентаризировались не ранее 1 октября отчетного года;

- основных средств, по которым проводится инвентаризация раз в три года;

- библиотечного фонда, который инвентаризируется раз в пять лет;

- запасов организации, расположенной в районе Крайнего Севера и приравненной к ним местности, и их инвентаризация проводится в периоде наименьшего остатка.

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

- Передает активы (кроме обычной деятельности) в аренду или управление либо отчуждает их — непосредственно перед этими событиями (пп. «б» п. 15, пп. «б» п. 16 ФСБУ 28/2023).

- Меняет материально ответственного работника — на день приемки-передачи дел (пп. «в» п. 15, пп. «в» п. 16 ФСБУ 28/2023).

- Установила, что активы утрачены, испорчены или повреждены — непосредственно по обнаружению факта (пп. «д» п. 15, пп. «д» п. 16 ФСБУ 28/2023).

- Пострадала от пожара, аварии, стихийного бедствия, других чрезвычайных ситуаций — по окончании соответствующего события, если это возможно (пп. «е» п. 15, пп. «е» п. 16 ФСБУ 28/2023).

- Реорганизована или ликвидирована — до даты составления соответствующих документов, например передаточного акта в случае реорганизации в форме выделения или разделения (пп. «ж», «з» п. 15, пп. «ж», «з» п. 16 ФСБУ 28/2023).

При этом сроки проведения инвентаризации определяет ее руководитель. Их можно конкретизировать в положении об инвентаризации, в том числе в составе учетной политики (ч. 3 ст. 11 Закона № 402-ФЗ, п. 17 ФСБУ 28/2023).

Подробнее о новом ФСБУ и порядке перехода рассказываем на семинаре ФСБУ 28/2023 «Инвентаризация».

Как квалифицировать и учитывать результаты инвентаризации

Инвентаризация может выявить расхождения между фактическим наличием и сведениями регистров бухучета. Это и есть результат, который влияет на данные учета. Чтобы его квалифицировать, нужно определить (пп. 8, 9 ФСБУ 28/2023):

- есть ли объекты в излишке;

- какова недостача активов — в пределах, сверх или при отсутствии норм естественной убыли;

- можно ли использовать испорченные и поврежденные активы или их продать;

- есть ли пересортица активов;

- можно ли возместить недостачу, списать дебиторскую задолженность как сомнительную или безнадежную, списать обязательства и т.д.

Результаты инвентаризации принимают к бухгалтерскому учету на дату, когда проводилась инвентаризация, в следующем порядке (пп. 10, 11, 12 ФСБУ 28/2023):

| Активы в излишке | Включают в доходы по их справедливой или балансовой стоимости либо балансовой стоимости аналогичных активов |

| Недостача активов | Относят на виновных лиц, если есть основания для возмещения, или на расходы по их балансовой стоимости |

| Расхождения в суммах дебиторской задолженности и обязательств | Принимают к учету в суммах из документов, подтверждающих задолженности и обязательства, которые организация признает правильными |

| Расхождения в оценочных обязательствах, отложенных налоговых активах и обязательствах | Принимают к учету по суммам, которые подтверждены расчетами |

При этом справедливая стоимость определяется согласно требованиям МСФО (IFRS) 13 «Оценка справедливой стоимости» (Приказ Минфина России от 28.12.2015 № 217н). А балансовая стоимость активов — по нормам соответствующих федеральных стандартов бухгалтерского учета.

Кроме того, зачет излишков и недостач активов в результате пересортицы допускается в исключительных случаях за один и тот же период, у одного и того же материально ответственного лица, в отношении активов одного и того же наименования и в тождественных количествах (п. 13 ФСБУ 28/2023).

Многие общие правила нового стандарта, например об инвентаризационной комиссии и обязательности ее работы в полном составе, остались привычными и общеизвестными. И вместе с этим в ФСБУ 28/2023 прописан принципиально новый порядок отражения результатов инвентаризации в бухгалтерском учете.