Заполнение Программы Декларация Имущественный Вычет В 2023 Году

Покупатель недвижимости имеет право вернуть налог (НДФЛ 13%) от расходов на покупку квартиры — для этого нужно заполнить подать в ФНС форму 3-НДФЛ, образец заполнения декларации на имущественный вычет за 2022 год можно скачать ниже.

Срок подачи отчета для возврата НДФЛ при приобретении жилья, строительстве дома — с 1 января по 31 декабря 2023 года в любой день.

Как заполнить 3-НДФЛ на вычет за квартиру за 2022 год повторно (во второй раз).

Новая форма 3-НДФЛ в 2023 году

С 1 января 2023 года налоговая декларация 3-НДФЛ в очередной раз изменилась, заполнять и подавать нужно бланк, утвержденный Приказом ФНС России №ЕД-7-11/880@ от 22.09.2022.

Изменения коснулись некоторых листов отчетности, а также поменялся штрих-код всех страниц формы — подробнее о том, что изменилось в новом бланке декларации читайте в этой статье.

Скачать новую форму 3-НДФЛ 2023.

На основании декларации покупатель недвижимости в 2023 году имеет право вернуть 13 процентов от расходов на покупку квартиры, дома в 2022 году от суммы расходов в пределах имущественного вычета, равного 2 млн. руб.

Максимальная сумма к возврату 260 000 руб. (13% от 2 000 000).

Если физическое лицо купило жилье до 2022 года и не использовало всю сумму положенного вычета, то в 2023 году можно вернуть остаток.

Рекомендуем статью: Что это такое — остаток имущественного вычета и как его узнать.

Какие листы заполнять для возврата налога покупателю недвижимости

Если гражданин в 2022 году или ранее купил квартиру, дом, комнату, строил дом, то в 2023 году для получения вычета он должен заполнить следующие листы 3-НДФЛ:

- титульный лист;

- раздел 1 — итоговые данные;

- приложение к разделу 1 — заявление на возврат НДФЛ;

- раздел 2 — расчет налоговой базы и налога к возврату;

- приложение 1 — сведения о доходах в РФ;

- приложение 2 — сведения о доходах от иностранных компаний (если были);

- приложение 7 — расчет имущественного вычета.

Если в иностранных организациях человек не работал, то нужно заполнить только 6 листов декларации.

Срок подачи и способ заполнения

- Заполнить 3-НДФЛ можно на бумаге или в электронном виде.

- Бумажный вариант подается лично в отделение ФНС по месту жительства.

- Электронный вариант передается через личный кабинет налогоплательщика на сайте ФНС.

- Оформить бумажный бланк можно следующими способами:

- Распечатать новый бланк декларации 3-НДФЛ, вручную заполнить и подписать каждый лист.

- Заполнить в программе, которую можно скачать с сайта ФНС.

- Заполнить на компьютере и распечатать заполненный образец.

Оформить электронный формат декларации можно:

- В программе, которая скачивается с сайта ФНС — после отчет отправляется через личный кабинет на сайте налоговой.

- В личном кабинете налогоплательщика — самый удобный и быстрый вариант подачи 3-НДФЛ.

Пошаговое заполнения декларации за 2022 год на имущественный вычет

Официальный Порядок заполнения 3-НДФЛ представлен в приложении к Приказу ФНС России N ЕД-7-11/903@ от 15.10.2021 с учетом изменений из Приложение 6 к Приказу ФНС России об утверждении новой формы декларации.

Последовательность заполнения бланка 3-НДФЛ при покупке жилья следующая:

- Шаг 1. Заполняются данные о полученных доходах в 2022 году в Приложениях 1 и 2 — от этой суммы будет рассчитываться размер налога, который можно будет вернуть в 2023 году

- Шаг 2. Заполняется Приложение 7 — отражаются данные о купленной квартире и рассчитывается имущественный вычет, на который есть право в 2023 году.

- Шаг 3. Оформляется Раздел 2 — на основании приложения 1 и 7 определяется сумма НДФЛ к возврату.

- Шаг 4. Оформляется Раздел 1 — приводятся итоговые данные с суммой возвращаемого налога.

- Шаг 5. Заполняется Приложение к разделу 1 с заявлением на возврат НДФЛ.

- Шаг 6. Вносятся данные в титульный лист, в том числе указывается общее количество заполненных листов декларации 3-НДФЛ.

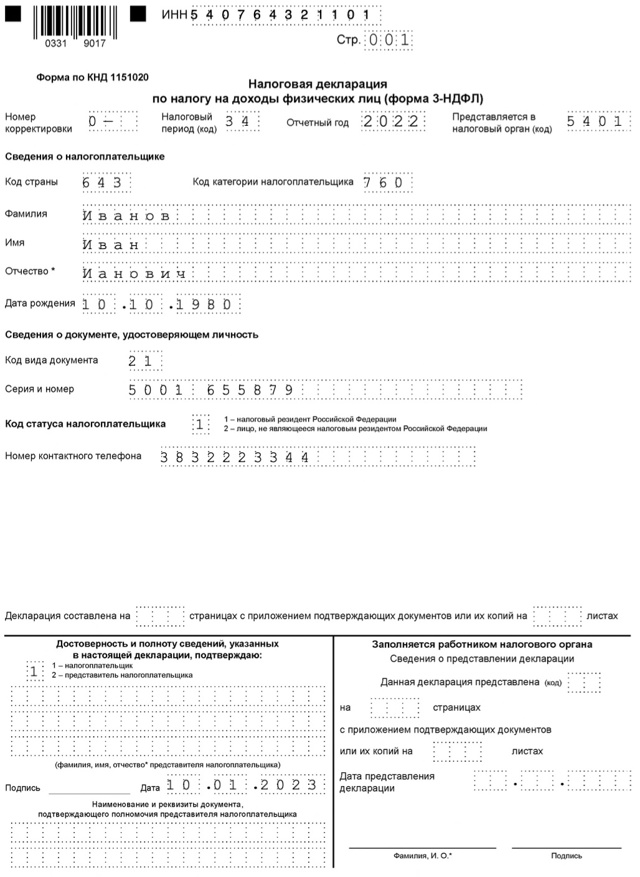

Титульный лист

Этот лист лучше заполнить в последнюю очередь, так как в нем нужно указать количество заполненных страниц налоговой декларации. Последовательность оформления первой страницы 3-НДФЛ можно посмотреть ниже.

| ИНН | Номер налогоплательщика |

| № страницы | 001 |

| № корректировки | 0 — если декларация 3-НДФЛ подается в первый раз. При внесении корректировок в бланк указывается порядковый номер изменений. |

| Период | 34 – соответствует календарному году |

| Год | 2022 – за который возвращается налог |

| Код ФНС | Номер отделения налоговой, куда подается форма 3-НДФЛ – по адресу проживания покупателя квартиры. |

| Реквизиты покупателя недвижимости | Код страны — 643 для РФ.

|

| Реквизиты паспорта или иного удостоверяющего документа | Для паспорта код – 21. Далее заполняется его серия и номер. Для других документов коды можно посмотреть в официальном Порядке заполнения 3-НДФЛ. |

| Статус налогоплательщика | Резиденты РФ, имеющие право на имущественный вычет при покупке квартиры или иной жилой недвижимости, указывают код 1. |

| Телефон | Контактный телефон для связи – тот, по которому налоговый специалист при необходимости сможет связаться и уточнить детали заполненной декларации. |

| Достоверность | Код 1 – если 3-НДФЛ заполняет лицо, оплатившее квартиру. Код 2 – если декларацию заполняет его представитель. Ниже пишется ФИО представителя и реквизиты доверенности. |

Образец заполнения титульного листа при покупке квартиры:

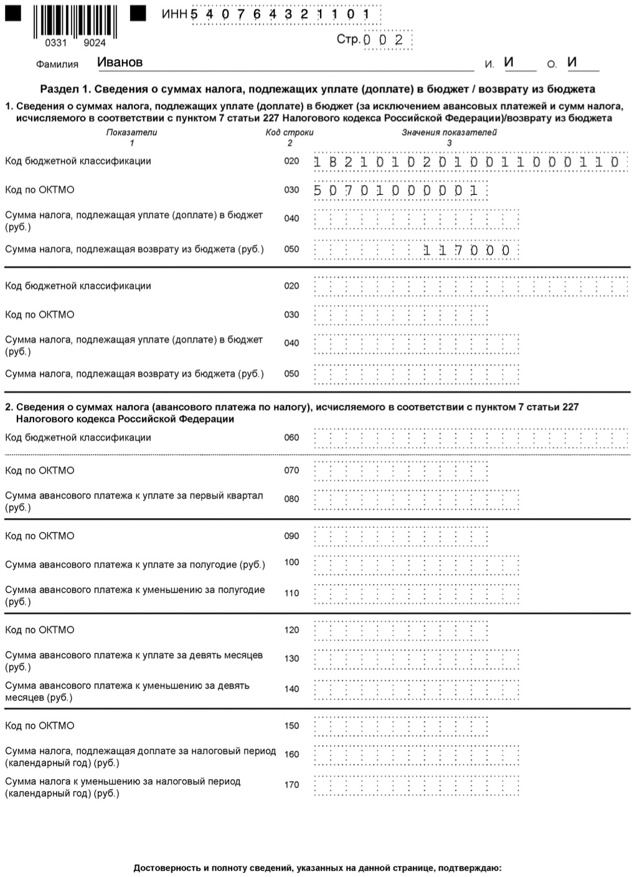

Раздел 1 и приложение к нему

На второй странице формы 3-НДФЛ нужно заполнить только строки.

| 020 | КБК (18210102010011000110) |

| 030 | ОКТМО — посмотреть на сайте ФНС |

| 050 | Сумма НДФЛ, которая положена к возврату в связи с правом на имущественный вычет при покупке квартиры. |

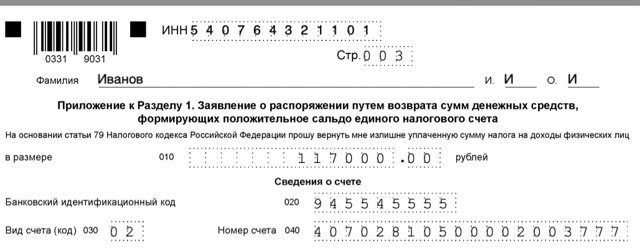

Форму заявления на возврат НДФЛ в новом бланке 3-НДФЛ значительно упростилась, теперь достаточно заполнить 4 поля:

| 010 | Сумма НДФЛ к возврату, рассчитанная в Разделе 2 поле 160. |

| 020 | БИК банка, где открыт счет, на который ФНС должна вернуть налог. |

| 030 | Код вида счета – 02 для текущего счета, 07 – для депозитного. |

| 040 | Номер счета для зачисления возвращаемого НДФЛ. |

- Образец заполнения Раздел 1 формы 3-НДФЛ и приложения к нему:

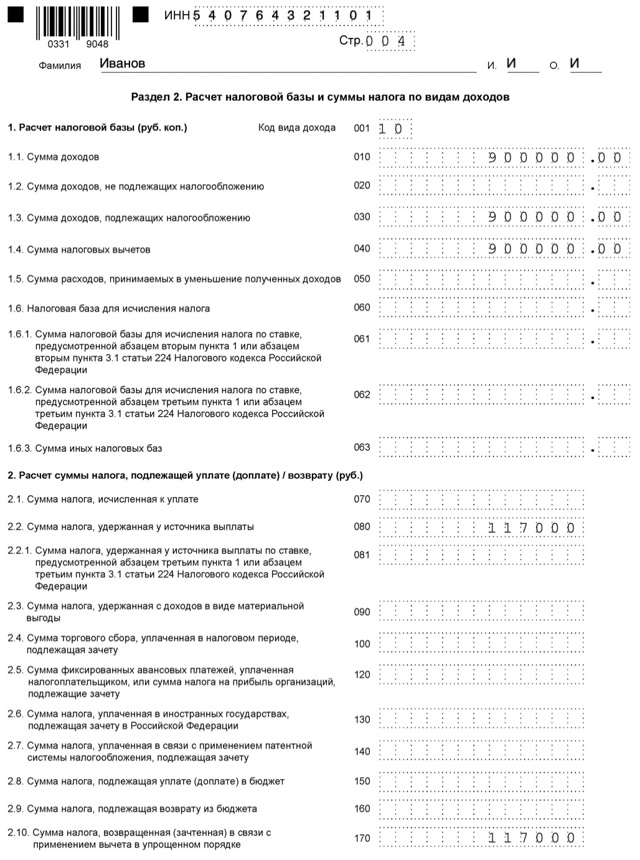

Раздел 2

На данной странице декларации в случая заполнения 3-НДФЛ при покупке квартиры с целью получения имущественного вычета и возврата налога нужно заполнить следующие поля:

| 001 | Код дохода из Приложения 3 к Порядку заполнения. Если доход – это зарплата от работы по найму, облагаемая по ставке 13 или 15 процентов, то ставится код 10. При наличии другого дохода, с которого удержан подоходный налог в 2022 году, нужно заполнить дополнительные листы с разделом 2. |

| 010 | Размер дохода за 2022 год – сумма дохода из Приложений 1 и 2 (показатель поля 070 прил. 1 + показатель поля 070 прил. 2). |

| 030 | Доход, с которого удерживается НДФЛ – соответствует полю 010. |

| 040 | Размер имущественного вычета при покупке квартиры – берется из приложения 7 формы 3-НДФЛ (стр. 120 + стр. 121 + стр. 130 + стр. 131 + стр.150 + стр. 160). |

| 080 | НДФЛ, который был удержан в 2022 году – стр. 080 Приложения 1. |

| 160 | Размер налога, который налоговая должна вернуть в связи с покупкой квартиры. |

Образец заполнения Раздел 2 формы 3-НДФЛ при покупке квартиры:

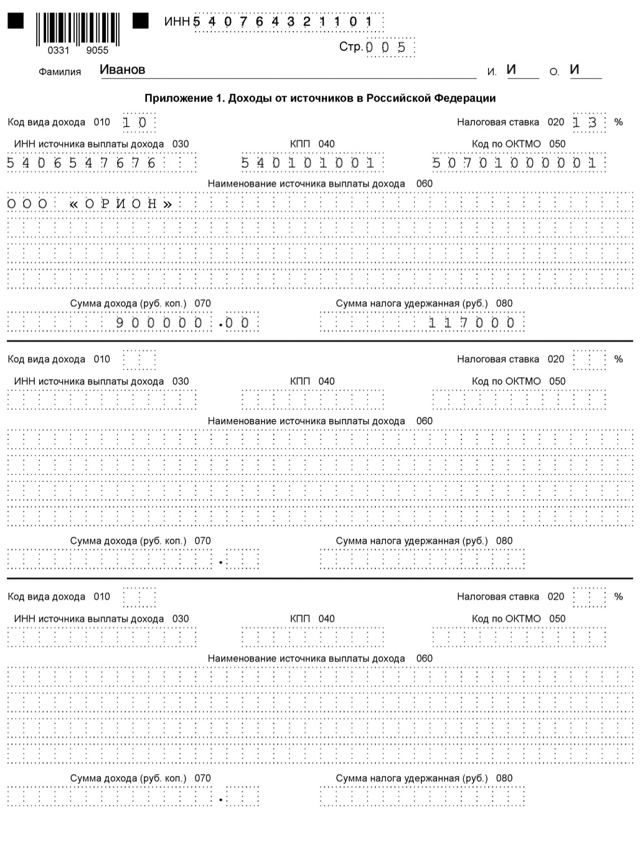

Приложение 1

Отражаются данные о доходах, полученных от российских источников, в том числе заработная плата, полученная от работы по найму. Сведения для заполнения берутся из справки о доходах, которую нужно запросить у работодателя.

Для отражения доход от работодателя нужно заполнить следующие поля:

| 010 | Код дохода из Приложения 3 к Порядку заполнения. Если доход – это зарплата от работы по найму, то ставится код 10. |

| 020 | Ставка НДФЛ. |

| 030 | ИНН источника дохода – работодателя. |

| 040 | КПП работодателя (если это юридическое лицо). |

| 050 | ОКТМО работодателя. |

| 060 | Наименование организации работодателя или ФИО ИП. |

| 070 | Доход за год от данного источника. |

| 080 | Налог, который был удержан за год – в 2023 году вернуть получится сумму в пределах удержанного за 2022 год НДФЛ. |

Пример заполнения Приложения 1 формы 3-НДФЛ на вычет за квартиру за 2022 год:

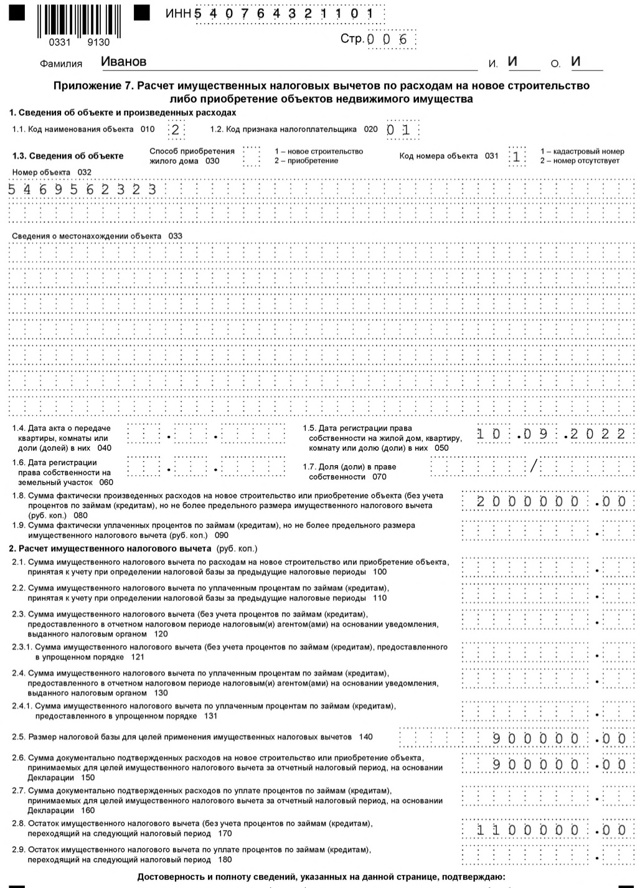

Приложение 7

Основная страница декларации, где проводится расчет имущественного вычета, положенного в связи с покупкой квартиры или иной недвижимости.

| 010 | Код объекта из Приложения 5 к Порядку заполнения (если купленный объект недвижимости это жилой дом, то ставится код 1, если квартира — то код 2). |

| 020 | Признак налогоплательщика берется из Приложения 6 к Порядку заполнения (для собственника квартиры — 01). |

| 030 | Данная строка заполняется, если куплен жилой дом (в строке 010 — код 1). |

| 031 | В поле ставится 1, если известен кадастровый номер купленного объекта, 2 — если номер не известен. |

| 032 | Заполняется кадастровый номер недвижимости, если в строке 031 – код 1. |

| 033 | Заполняется адрес квартиры, если в строке 031 стоит 2. |

| 040 | Дата подписанного акта приема-передачи квартиры – если подписывался в дополнение к договору купли-продажи. |

| 050 | Дата, когда зарегистрировано право на жилье в государственном порядке. |

| 070 | Размер доли при покупке квартиры в долевую собственность. |

| 080 | Затраты на покупку квартиры (или иного объекта недвижимости) – сумма не должна превышать положенного имущественного вычета (максимум — 2 млн. руб., если вычет ранее не использовался), проценты по ипотеке здесь не учитываются. |

| 090 | Затраты на уплату процентов по ипотеке, если квартира куплена средствами ипотечного кредита (не больше положенного вычета по процентам). |

| 100 | Имущественный вычет, который ранее уже использовался в отношении указанного объекта недвижимости (заполняется в случае, когда квартира куплена до 2022 год и 3-НДФЛ на возврат налога уже подавалась). |

| 110 | Имущественный вычет по ипотечным процентам, который раньше уже использовался за прошлые годы по данному объекту недвижимости. |

| 120 | Имущественный вычет, предоставленный работодателем на основании налогового уведомления (если предоставлялся ранее по тому объекту). |

| 121 | Размер вычета, предоставленного в упрощенном порядке по новым правилам. |

| 130 | Имущественный вычет по ипотечным процентам, полученный через работодателя по налоговому уведомлению (если предоставлялся). |

| 131 | Размер вычета по ипотечным процентам, предоставленного в упрощенном порядке по новым правилам. |

| 140 | Налоговая база = доход за 2022 год из стр. 010 раздела 2 – предоставленные вычета из строк 120, 121, 130, 131. |

| 150 | Затраты на покупку квартиры, принимаемые в качестве имущественного вычета, не более налоговой базы из поля 140. |

| 160 | Затраты на проценты по ипотеке – не более показателя, равного разности строк 140 и 150. |

| 170 | Остаток вычета, положенный за 2022 год, которым можно воспользоваться в 2023 году (поле 080 — поля 120, 121, 150). |

| 180 | Остаток вычета по ипотечным процентам. |

Пример заполнения Приложения 7 формы 3-НДФЛ на вычет при покупке квартиры за 2022 год:

Скачать образец заполнения 3-НДФЛ при покупке квартиры

Скачать новый бланк 3-НДФЛ 2023.

Скачать образец декларации на вычет при покупке квартиры за 2022 год.

Вам также может понравиться

Порядок заполнения 3-НДФЛ за 2022 год

Законодательство с течением времени претерпевает изменения, соответственно меняются и формы налоговых деклараций.

Иногда в них вносятся небольшие изменения, например, связанные с увеличением налоговых вычетов, а иногда кардинальные изменения связанные с упрощением декларации и сокращением количества листов в ней.

Соответственно примеры заполнения декларации 3-НДФЛ отличаются в зависимости от того, за какой год заполняется декларация 3-НДФЛ. По ссылкам справа вы можете скачать формы декларации 3-НДФЛ за разные года.

Нужно использовать форму декларации 3-НДФЛ того периода, за который она подается. Формы 3-НДФЛ за предыдущие года сохранены на сайте для тех, кому по разным причинам необходимо заполнить 3-НДФЛ или сдать уточненную декларацию за прошлые периоды.

Подавать декларацию 3-НДФЛ за 2022 год нужно в 2023 году.

Скачать 3-НДФЛ 2022 для подачи в 2023 году

Срок подачи 3-НДФЛ за 2022 год (для тех лиц, кому подавать декларацию обязательно) до 30 апреля 2023 года. Однако подать декларацию 3-НДФЛ для получения налогового вычета можно и после этого срока.

Бланк формы 3-НДФЛ за 2022 год немного отличается от бланка прошлогодней формы. Шаблоны форм налоговых деклараций за все года в формате TIF опубликованы на сайте ГНИВЦ ФНС России. Формат TIF — это многостраничный графический документ.

На странице «Шаблоны форм налоговых деклараций» в том числе приведен шаблон печати Налоговой декларации по налогу на доходы физических лиц форма 3-НДФЛ. Период применения приведенной справа формы, начинается с налогового периода — 3-НДФЛ за 2022 год. Т.е.

эту форму можно использовать в 2023 году для подготовки декларации 3-НДФЛ за 2022 год. Форма 3-НДФЛ приведена на сайте www.gnivc.ru в комплекте с другими формами в архиве RAR. В составе архива можно найти документ Word с описанием комплекта поставки. Отдельно форму 3-НДФЛ из этого архива (файл 1151020_5.17000_23.

tif ~761 Mb) можно скачать и с нашего сайта по ссылке справа. Скачать старые формы 3-НДФЛ можно на официальном сайте в составе полного комплекта форм налоговых деклараций (и для других налогов).

Там среди представленных шаблонов есть формы декларации 3-НДФЛ за прошлые периоды 2021, 2020, 2019, 2018, 2017, 2016, 2015, 2014, 2013, 2012-2011, 2010, 2009, 2008, 2007 и т.д. Так же на сайте ГНИВЦ ФНС России можно скачать бесплатную программу Декларация 3-НДФЛ для автоматического заполнения на компьютере.

Шаблоны форм налоговых деклараций на сайте www.gnivc.ru

Форма налоговой декларации за 2022 год и формы прошлых лет на сайте www.gnivc.ru

Несмотря на то, что современные компьютеры с современными операционными системами позволяют достаточно легко открыть, посмотреть и распечатать файлы формата TIF, иногда данный формат вызывает затруднение у пользователей. Для этих случаев можно скачать файл декларации 3-НДФЛ в формате PDF (файл 3-ndfl_2022.pdf ~1 Mb) с нашего сайта по ссылке справа.

Предложенная форма 3-НДФЛ в формате PDF доступна для заполнения с использованием бесплатного приложения Adobe Reader, которое обычно установлено на большинстве компьютеров и используется для просмотра PDF-файлов.

Для возможности редактирования PDF-файла, чтобы заполнить 3-НДФЛ, нужно скачать PDF-файл декларации 3-НДФЛ на компьютер.

При открытии этого файла прямо в интерент-браузере декларация будет отображаться только в режиме просмотра.

Форма декларации и текст Приказа Федеральной Налоговой Службы от 29.09.2022 N ЕД-7-11/880@ на сайте «Консультант Плюс»

Форма декларации и текст Приказа Федеральной Налоговой Службы РФ

Для того чтобы распечатать декларацию 3-НДФЛ с двухмерным штрихкодом нужно воспользоваться специальными программами.

Поскольку двухмерный штрих-код может быть связан с данными в декларации и изменяется в зависимости от них, то скачать форму с двухмерным штрихкодом для незаполненной декларации не имеет смысла.

Так же нет смысла пытаться сформировать двухмерный штрихкод самостоятельно, для этого есть специальные программы.

Например, можно заполнить декларацию 3-НДФЛ в 1С. В 1С в декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) за 2022 год добавлена возможность печати машиночитаемой формы с двухмерным штрихкодом PDF417. Или для того чтобы заполнить 3-НДФЛ можно использоваться программы, которые специально разрабатывает ГНИВЦ ФНС России.

Какие изменения внесены в 3-НДФЛ за 2022 год, по сравнению с предыдущей формой прошлого года? Какие изменения внесены в 3-НДФЛ в 2022 году?

Форма 3-НДФЛ за 2022 год изменилась по сравнению с формой прошлого года. Для заполнения в 2023 году Федеральная налоговая служба утвердила новую форму налоговой декларации по НДФЛ (форма 3-НДФЛ).

Относительно прошлогодней формы в декларацию добавился один новый лист. Точнее Приложение №5 декларации 3-НДФЛ «Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов…

» в форме 2022 года занимает два листа, а не один, как в форме 3-НДФЛ 2021.

Изменения не коснулись большинства листов декларации. На тех листах декларации 3-НДФЛ, где изменения все-таки были внесены, в значительной части они относятся к упрощению.

Так, например, третий лист — Приложение к Разделу 1 был переименован в «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета» и количество основных показателей на нем в форме за 2022 год сократилось до четырех, против пары десятков в форме 3-НДФЛ за 2021.

Также изменены штрих-коды на всех листах.

Если вы скачали декларацию 3-НДФЛ или получили форму, но сомневаетесь, актуальная ли это форма 3-НДФЛ за 2022 год, то посмотрите на правый верхний угол титульного листа.

В нем указывается, каким Приказом установлена эта форма. Для 3-НДФЛ за 2022 год, дата приказа должна быть 2021 года, но дополнительно должно быть указано, что это форма в редакции Приказа ФНС России от 29.09.

2022 N ЕД-7-11/880@. Т.е. должен присутствовать 2022 год.

Если по каким-то причинам на форме нет ссылки на приказ, то в декларации 3-НДФЛ за 2022 год 16 листов, а в форме 3-НДФЛ 2021 количество листов 15. Так же в форме 3-НДФЛ 2022 года третий лист содержит очень мало текста, по сравнению с другими листами. Это хорошо заметно визуально. В декларациии прошлого года это не так.

- 01 Доходы от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов), в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Налогового кодекса Российской Федерации (далее — Кодекс) Ставка 13/15 %

- 02 Доходы в виде выигрышей, полученных участниками азартных игр и участниками лотерей, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 03 Доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса: — доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (за исключением доходов по коду «04»); — доходы по операциям РЕПО, объектом которых являются ценные бумаги; — доходы по операциям займа ценными бумагами; — доходы, полученные участниками инвестиционного товарищества; — доходы по операциям с ценными бумагами и операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете

- Ставка 13/15 %

04 Доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса: — доходы в виде процента (купона, дисконта), получаемые по обращающимся облигациям российских организаций, номинированные в рублях и эмитированным после 01.01.2017; — доходы в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства

- Ставка 13/15 %

- 05 Доходы в виде сумм прибыли контролируемой иностранной компании (за исключением фиксированной прибыли контролируемой иностранной компании), в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 06 Доходы в виде фиксированной прибыли контролируемой иностранной компании, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 07 Доходы от предпринимательской, адвокатской деятельности и частной практики, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 08 Доходы от сдачи имущества в аренду, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 09 Доходы от операций с цифровыми финансовыми активами, цифровой валютой либо иных отношений, возникающих при обороте цифровых финансовых активов, цифровых валют, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 10 Иные доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 11 Доходы от распределения прибыли иностранной структуры без образования юридического лица, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 12 Доходы в виде роялти, полученных от источников за пределами Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 13 Доходы в виде процентов, полученных от источников за пределами Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса Ставка 13/15 %

- 14 Доходы в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Кодекса (с учетом положений пункта 91 статьи 217 Налогового кодекса Российской Федерации) Ставка 13/15 %

- 15 Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, полученные в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная пунктом 3.1 статьи 224 Кодекса (с учетом положений пункта 91 статьи 217 Налогового кодекса Российской Федерации) Ставка 13/15 %

- 16 Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, от осуществления трудовой деятельности (трудовых обязанностей), в отношении которых применяется налоговая ставка, предусмотренная пунктом 3.1 статьи 224 Кодекса Ставка 13/15 %

- 17 Доходы, в отношении которых применяется налоговая ставка, установленная пунктом 1.1 статьи 224 Кодекса: — доходы в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения; — подлежащие налогообложению доходы, полученные в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению

- Ставка 13 %

- 18 Доходы от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, в отношении которых применяется налоговая ставка, установленная пунктом 1.1 статьи 224 Кодекса Ставка 13 %

19 Доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 2 статьи 224 Кодекса: — доходы в виде стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса; — доходы в виде суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Кодекса (с учетом положений пункта 90 статьи 217 Налогового кодекса Российской Федерации); — доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база по которым определяется в соответствии со статьей 214.2.1 Кодекса

- Ставка 35 %

- 20 Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, в отношении которых применяется налоговая ставка, предусмотренная абзацем первым пункта 3 статьи 224 Кодекса Ставка 30 %

- 21 Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, полученные в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых применяется налоговая ставка, предусмотренная абзацем вторым пункта 3 статьи 224 Кодекса Ставка 15 %

- 22 Доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, полученные в виде дивидендов по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов, в отношении которых применяется налоговая ставка, предусмотренная абзацем восьмым пункта 3 статьи 224 Кодекса Ставка 5 %

23 Доходы, в отношении которых применяется налоговая ставка, предусмотренная пунктом 5 статьи 224 Кодекса: — доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007; — доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

- Ставка 9 %

- 24 Доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя, счете депо иностранного уполномоченного держателя и (или) счете депо депозитарных программ, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями статьи 214.6 Кодекса, в отношении которых применяется налоговая ставка, предусмотренная пунктом 6 статьи 224 Кодекса Ставка 30 %

- 25 Иные доходы, облагаемые по иным ставкам Иные ставки

Приведен в Приложении №3 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 29.09.2022 N ЕД-7-11/880@.

Приложение 7 налоговой декларации 3-НДФЛ — образец заполнения

Приложение 7 декларации 3-НДФЛ — образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ.

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2021-2022 годах».

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

Кроме того, с 2021 установлен упрощенный порядок получения имущественного вычета. Подробнее прочитать об этом можно в нашем материале.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2022 год нужно сдавать по новой форме в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/880@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете здесь.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Поле вычет за предыдущие годы в программе декларация 2023

3 ндфл за 2023 как заполнить вычет по предыдущим годам

Подписываем и несем в налоговую с документами: заявление на возврат НДФЛ с указанием реквизитов для перечисления сумм возврата, справку из бухгалтерии по форме 2-НДФЛ за соответствующий год, копии документов, подтверждающих право на жильё, копии платёжных документов подтверждающих расходы при приобретении имущества, документы, свидетельствующие об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору, копию свидетельства о браке (если жилье приобретено в совместную собственность), заявление о распределении имущественного налогового вычета (если жилье приобретено в совместную собственность). Подробнее ознакомиться с тем, за какие именно расходы начисляется налоговая скидка, можно при помощи статей под номерами 218-221. [WARNING]ВНИМАНИЕ! Каждый вид вычета имеет свой срок давности, поэтому если налогоплательщику отдали часть материальной компенсации, а потом определенный период времени не начисляют ее на банковскую карту, то право на возврат оставшейся части денежных средств может сгореть.[/WARNING] Каким образом выплачивается вычет Налоговым законодательством принята определенная установка, которая гласит о том, что вычет начисляется налогоплательщику в размере не большем, чем сумма, выплаченная им за год на подоходный налог. Таким образом, если физическому лицу полагается компенсация в размере 28 900 рублей, а за последние три года он отдавал на НДФЛ по 10 000 рублей, то вычет для него будет начислен следующим образом:

- 10 000 рублей за первый год.

Поэтому старайтесь ничего не забывать и вносить в декларацию.

Физлицо которое подает декларацию не для сообщения сведения о своих доходах а для возврата налога из бюджета то нужно включить Лист А.

Облагаемый доход включает в себя разницу между общей суммой дохода в год и суммой в которой источник выплаты уменшил налоговую базу по НДФЛ Это довольно частый вопрос, и не зная этой суммы, декларация является не полной.

Так вот эту графу требуется вписать сумму, с которой возвращался подоходный налог на покупку жилья за все годы, в которые вы имели отношение с налоговой в этом вопросе.

Например: Вот перечень программных действий, которые стоит проделать, для того, что бы вы получили возможность, заполнять и вводить в дальнейшем, нужные для вас для данные, для заполнения 3-ндфл. Если в одном месяце у вас в справке 2-НДФЛ несколько сумм (допустим и зарплата, и материальна помощь, и отпускные) каждую сумму заносим отдельно.

7 После заполнения таблицы вносим данные о доходах в нижние графы. Общая сумма дохода посчитается автоматически, облагаемую сумму дохода, сумму налога исчисленную и сумму налога удержанную – вносим самостоятельно из справки 2-НДФЛ. 8 Переходим к вкладке «Вычеты».

Если вы получаете стандартные налоговые вычеты, ставим галочку в соответствующем поле.

Вычеты также отражаются в вашей справке 2-НДФЛ. Проставляем необходимые значения. 9 В ситуации, когда вычет предоставлялся не весь год (например, ребенок закончил обучение в институте в июне)

Вычет по предыдущим годам в декларации 3-НДФЛ, и сумма переходящая с предыдущего года

Довольно частым вопросом при заполнении 3-НДФЛ у пользователей программы встает вопрос об оставшейся сумме имущественного вычета.

И именно эта задача останавливает весь и сдачи в инспекцию. Ведь не обладая знанием о размере этой суммы вы не закончите начатое дело. В в эту графу необходимо вписать сумму, с которой вы возвращали подоходный налог на покупку жилья за все года, которые вы обращались в налоговую с этим вопросом.

Давайте рассмотрим это на небольшом примере.

- Два года подряд гражданин подавал декларацию за 2016 и 2017 года в налоговую с целью возврата ранее уплаченного налога. В 2023 году при подаче декларации за 2023 год ему необходимо будет указать вычет по предыдущим годам. Жилье он покупал за 1 450 000 руб.

- Сперва ему необходимо узнать свой доход за этот период, который облагался налогами и по которым он получал вычеты. Допустим в 2016 году его доход, с которого он вернул свои 13% составлял 200 000 рублей, в 2017 году — 250 000 рублей, в 2023 — 300 000 рублей.

В сумме за 2016-2017 года получается 450 000 рублей, именно эта цифра — 450 000 является вычетом по предыдущим годам.

- Сумма за отчетный 2023 год (300 000 руб), сюда не входит, так как вычет вы будете получать именно за него

Совершить следующую арифметическую задачу.

1 450 000 (стоимость жилья) — 450 000 (вычет по предыдущим годам) = 1 000 000 рублей. Именно это и будет суммой, переходящей с предыдущего года.

- Обратиться в налоговую инспекцию, там вам должны предоставить искомую информацию, но не забудьте взять с собой документы.

- Если у вас сохранился файл декларации за предыдущий год, можно взять информацию оттуда

- Попросить у работодателя напечатать вам справки 2-НДФЛ за года по которым вы получали вычет и сложить суммы налоговой базы из них.

- Ну и самый простой способ — через личный кабинет налогоплательщика, перейдя по ссылке После ввода вашего ИНН и пароля выбираем пункт меню обратная связь, далее обращение в свободной форме, и в письменном виде выражаем суть вашей проблемы. Для примера обращение может быть таким:

Доброго времени суток, при заполнении декларации 3 НДФЛ за 2023, для возврата имущественного налогового вычета за квартиру (тут можно указать адрес) мне необходимо узнать сумму вычета по предыдущим годам. Ответ прошу прислать на мой e-mail.

Заранее благодарю за ответ. Говорят, ответ от налоговой службы приходит не позднее 14 дней с момента обращения. Необходимо из введенной в программе ранее «общей стоимости всех объектов» (с учетом ограничений вычета) вычесть «вычет по предыдущим годам».

Вычет по предыдущим годам в декларации: как быть в 2023 году

Вычет НДФЛ не всегда можно получить сразу за один год, поэтому встают вопросы: как заявить вычет по предыдущим годам в декларации, как быть в 2023 году с вычетами.

Ответы на эти вопросы в статье. Если возникает вопрос о налоговом вычете НДФЛ по предыдущим годам в декларации и о том, что писать в декларации за 2017 год, речь, как правило, идет об имущественном вычете НДФЛ.

См. также: Это связано со значительной суммой самого вычета и доходами налогоплательщика, которые не всегда позволяют использовать весь вычет за один налоговый период. Поэтому остаток вычета переходит на следующий год. Напоминаем, что наиболее распространенным способом получить налоговый вычет является приобретение или постройка жилой недвижимости (квартиры, дома, комнаты).

В этом случае налогоплательщик может получить налоговый вычет в сумме фактически понесенных расходов (подп. 3 п. 1 ст. 220 НК РФ). Обращаем внимание, что с 2014 года закон позволяет получить имущественный вычет несколько раз и по разным объектам недвижимости. Условие одно – общий размер вычета не должен превысить 2 млн.

руб. То есть если при покупке недвижимости вы не израсходовали всю сумму вычета, это можно сделать при покупке другого объекта. Указанная норма применяется только к вычету, заявленному после 1 января 2014 года (п.

3 ст. 2 Федерального закона от 23.07.13 № 212-ФЗ).

Закон позволяет переносить вычет по предыдущим годам, если его не удалось использовать полностью в течение одного года. Остаток можно применить в следующем году (п. 9 ст. 220 НК РФ). Как отразить это в декларации, что написать в 2023 году?

Чтобы использовать такой вычет, необходимо иметь доходы, облагаемые по ставке 13%, например, зарплату. Но есть и исключения, так, доходы от долевого участия (дивиденды), также облагаемые по 13%, право на получение вычета не дают (абз.

2 п. 3 ст. 210, п. 1 ст. 224 НК РФ). Если доходов, позволяющих использовать вычет, не было, вы вправе воспользоваться им позже, в тех периодах, когда такие доходы появятся.

Для получения налогового вычета нужно заполнить соответствующую налоговую декларацию и подать ее в налоговый орган по месту учета физлица.

Сделать это надо после окончания налогового периода, в котором было приобретена (или построена) недвижимость (п.