Налог На Имущество Предприятий Является В 2023 Году

Рассмотрим, как в 1С: Бухгалтерия правильно исчислить и уплатить налог на имущество за 1 полугодие 2023 год. Вы узнаете:

- какие настройки проверить перед расчетом налога;

- какой документ покажет исчисленную сумму и может служить регистром по налогу;

- в какие сроки уплатить налог на имущество за 2023.

- Настройки по налогу на имущество в 1С

- Порядок уплаты авансовых платежей

Настройки по налогу на имущество в 1С

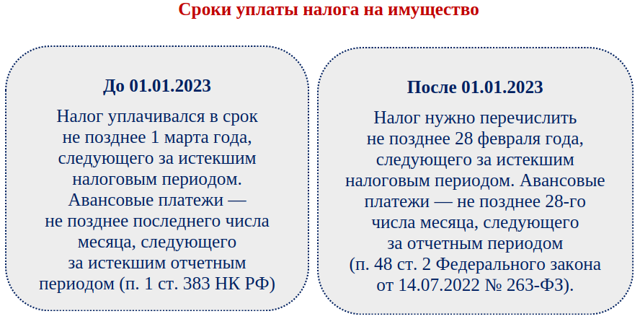

Срок уплаты налога на имущество за 1 полугодие 2023 года (п. 1 ст. 383 НК РФ):

- Календарь бухгалтера на III квартал 2023 года по уплате налогов, сборов

Срок подачи уведомления — до 25.07.2023.

- ЕНС и ЕНП с 2023 года — сроки подачи уведомлений по налогам

Кто обязан уплачивать:

- Организации:

- у которых есть имущество, признаваемое объектом налогообложения;

- в регионе которых установлена уплата авансовых платежей.

Настройки по налогу на имущество в 1С

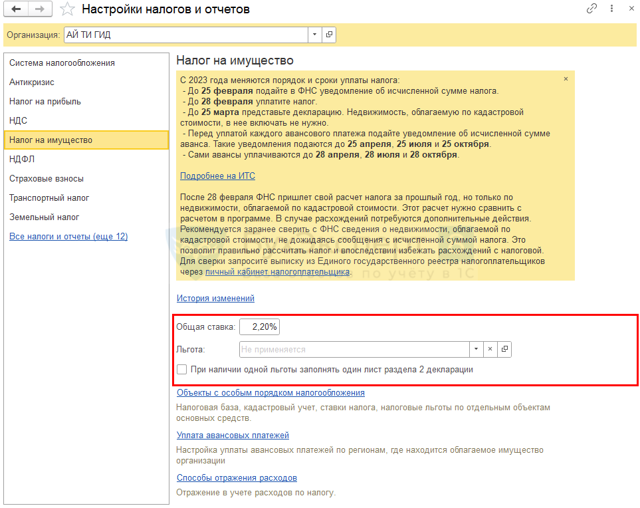

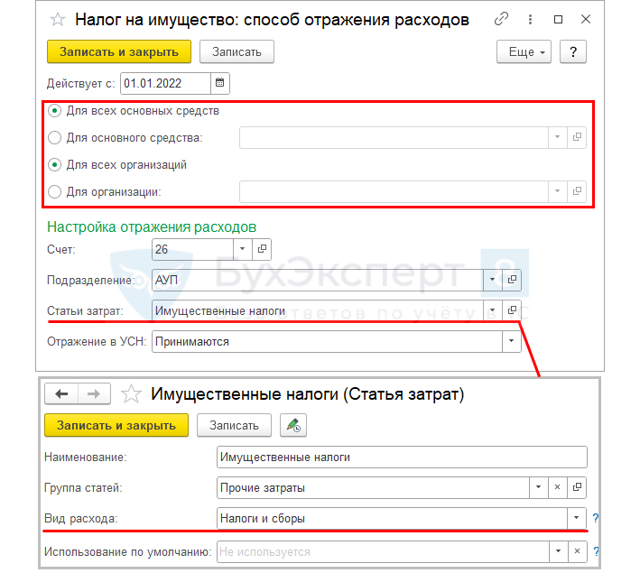

Укажите параметры налогообложения в целом по организации в разделе Главное — Налоги и отчеты — вкладка Налог на имущество.

Далее, последовательно:

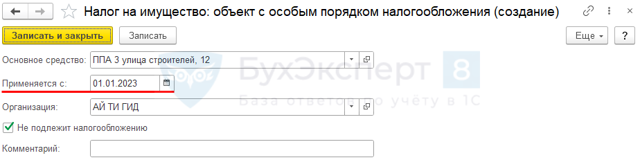

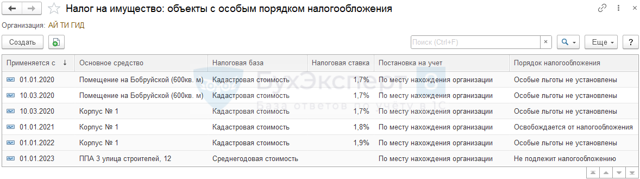

- Объекты с особым порядком налогообложения— внесите информацию по отдельным объектам, имеющим особенности налогообложения, например, по

- активам, облагаемым по кадастровой стоимости;

- объектам, облагаемым по среднегодовой стоимости, — кадастровый номер, льготу;

- объекту, который не подлежит налогообложению и т. п.

Проверьте актуальность уже введенных данных. При необходимости обновите данные, создав новую запись с датой начала действия новых показателей.

Если есть льготы по налогу на имущество, не забудьте так же представить заявление. Его можно заполнить из карточки Объекты с особым порядком налогообложения. Ссылка появляется при указании льготы.

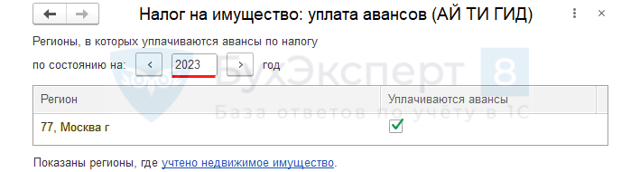

- Уплата авансовых платежей — проверьте наличие флага Уплачиваются авансы по каждому месту постановки на учет в ИФНС.

Если флажок Уплачиваются авансы установлен, то налог на имущество рассчитывается ежеквартально: в процедуре Закрытие месяца за Март, Июнь, Сентябрь появляется регламентная операция Расчет налога на имущество.

- Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Проверка объектов налогообложения

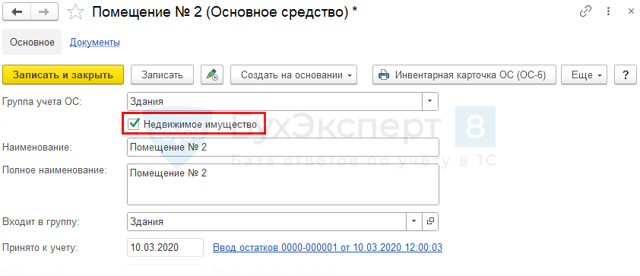

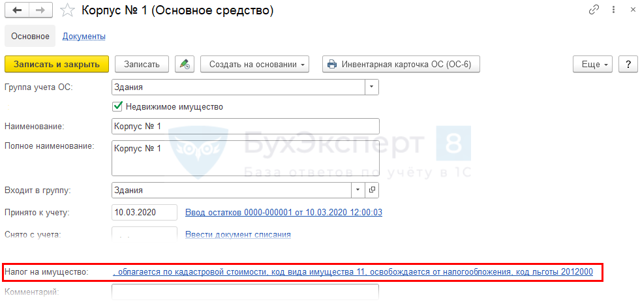

Проверьте заполнение карточек основных средств, являющихся объектами налогообложения:

- по среднегодовой стоимости — установлен флажок Недвижимое имущество;

- по кадастровой стоимости — объект внесен в регистр Объекты с особым порядком налогообложения.

Можно также использовать Универсальный отчет по недвижимому имуществу.

Расчет авансов по налогу на имущество в 1С

- Расчет аванса по налогу на имущество за I полугодие выполняется регламентной операцией при выполнении процедуры Закрытие месяца за июнь раздела Операции.

- После выполнения операции в регистры Расчет налога на имущество по кадастровой стоимости и Расчет налога на имущество по среднегодовой стоимости записываются данные по исчислению налога за отчетный период.

- Формируется проводка в соответствии установленным в настройках налога на имущество Способом отражения в расходах (Главное — Налоги и отчеты — Налог на имущество — ссылка Способы отражения расходов).

Проводки

- После проведения регламентной операции Расчет налога на имущество сформируйте одноименную справку-расчет. PDF

Уплата налога на имущество

Подробнее Механизм начисления и уплаты ЕНП в 1С

Формирование уведомления и платежного поручения

- Уведомление о начисленном налоге и платежное поручение на уплату налога на имущество сформируйте из Списка задач организации, переходя последовательно к задачам (Главное — Задачи организации).

- Если по одному месту постановки на учет в налоговых органах и ОКТМО есть налог, исчисленный по среднегодовой и кадастровой стоимости, то он формируется одной суммой.

- По ссылке открывается Помощник уплаты налога.

Если при открытии помощника в разделе Расчет суммы указано Нет налога к уплате, убедитесь, что регламентная операция Расчет налога на имущество проведена за отчетный (налоговый) период.

По ссылке Расчет налога на имущество за 1 полугодие 2023 г. перейдите в Справку-расчет налога на имущество за 1 полугодие 2023 г. PDF Она формируется с отбором по ИФНС, куда уплачивается налог. И удобна для проверки корректности расчета суммы к уплате.

По разъяснениям ФНС (Письмо ФНС от 01.03.2023 N БС-4-21/2346@) по налогам, по которым декларация не подается:

- транспортный,

- земельный,

- на имущество по кадастровой стоимости

в уведомлении рекомендуется указать:

- КПП по месту регистрации организации,

- ОКТМО по местонахождению имущества.

Проверьте заполнение КПП и ОКТМО в печатной форме.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом, формируется совокупная обязанность по уплате налога на имущество на ЕНС (п. 5 ст. 11.3 НК РФ).

Уплата налога

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

Погашение обязанности

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по налогу на имущество (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списание с расчетного счета по уплате ЕНП.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия настроить и рассчитать налог на имущество за 2 кв.2023, сроки уплаты налога, налоговый регистр по налогу на имущество.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

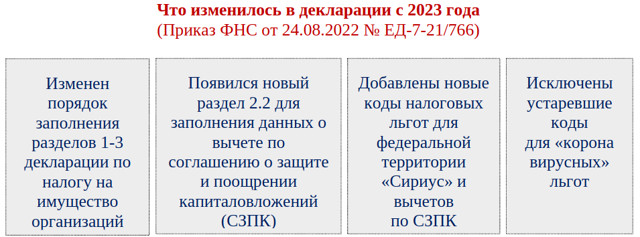

Налог на имущество организаций: изменения с 2023 года

С 2023 года для российских компаний законодатели предусмотрели существенный отчетный бонус – возможность не сдавать в налоговые органы декларацию по налогу на имущество, если на их балансе отсутствует недвижимость, облагаемая по среднегодовой стоимости.

Иностранным организациям такое послабление не предоставили и им по-прежнему нужно отражать в декларации недвижимость, включая «кадастровую».

Измененный бланк

Для компаний, обязанных отчитываться по налогу на имущество, с 01.01.2023 действует обновленный бланк декларации.

Детальный разбор поправок, внесенных в «имущественную» декларацию, вы найдете в статье «ФНС меняет форму декларации по налогу на имущество».

Заполнить бланк обновленной формы впервые нужно при декларировании налога на имущество организаций за 2022 год.

В связи с изменениями бланка внесены правки в контрольные соотношения (КС), с помощью которых налоговики проверяют правильность заполнения «имущественной» декларации. Большинство КС охватывает внутридокументные показатели, но есть несколько междокументных соотношений – к примеру, между данными декларации и сведениями о недвижимости (Письмо ФНС от 21.10.2022 № БС-4-21/14195@).

Платежные и отчетные даты

Введение единого налогового платежа повлияло на сроки уплаты налога на имущество в бюджет – с 2023 года перечислять авансы по налогу и итоговую сумму следует на несколько дней раньше, чем в прошлом году.

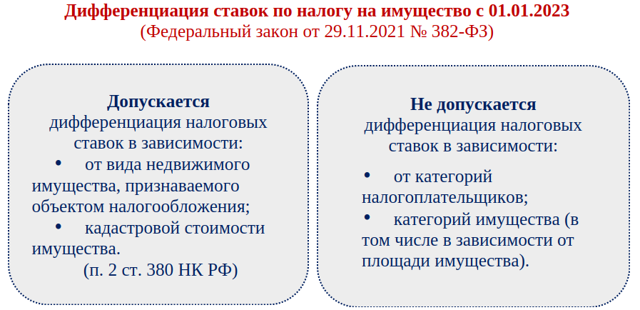

Новое правило для регионов

С 01.01.2023 изменились подходы к дифференциации налоговых ставок по налогу на имущество.

- в Адыгее действует ставка 1% по недвижимости, относящейся к объектам связи и центрам обработки данных для организаций с ОКВЭД 61 «Деятельность в сфере коммуникаций»;

- на Алтае предусмотрено несколько видов пониженных ставок: 1,1% по объектам связи, находящихся на балансе ИТ-компаний, 0% для социальных республиканских инвесторов;

- в Дагестане «кадастровая» недвижимость облагается по ставке 1%.

Введение региональными властями дифференцированных ставок способно значительно снизить налоговое бремя компаний по этому налогу до нуля.

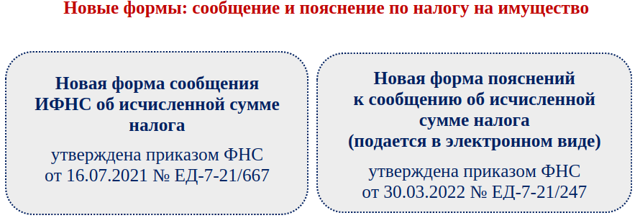

Две новые формы

С 2023 года налоговики будут извещать компании об исчисленной сумме налога в специальном уведомлении – ФНС разработала новую форму вместо действовавшего ранее бланка, расширив его структуру информационным блоком для отражения сведений о налоге на имущество организаций. Ранее в таком уведомлении отражались данные только по двум налогам: транспортному и земельному.

Если данные из этого уведомления не устроят компанию, она может представить контролерам свои расчеты по специальной форме.

Особый порядок по «кадастровой» недвижимости

В НК РФ появилась норма об особом порядке исчисления налога на имущество за 2023 год.

Подробнее о том, как организации рассчитать налог на имущество, если в течение года изменилась кадастровая стоимость недвижимости, рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Разнообразную дополнительную информацию, помогающую разобраться с особенностями расчета и уплаты налога на имущество, вы найдете на нашем сайте:

Итоги

Среди главных изменений-2023 по налогу на имущество − обновление бланка декларации, смещение срока ее сдачи с 30 на 25 марта, а также сдвиг платежных дат на 28 число. Компании, имеющие только «кадастровую» недвижимость, с 2023 года вправе не представлять декларацию.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Основные изменения по налогу на имущество организаций в 2023 году

Для удобства налогоплательщиков правительство Москвы уже передает в налоговый орган сведения по льготам, например, для студенческих общежитий и парков развлечений для корректного расчета налога.

Мария Багреева

Министр Правительства Москвы, руководитель Департамента экономической политики и развития города Москвы

Московская система налоговых льгот продолжает совершенствоваться.

Так, в 2022 году введены две новые льготы по налогу на имущество организаций в виде снижения налога в 10 раз для спортивных объектов площадью свыше 8 тысяч квадратных метров и в виде полного освобождения от налога реактивных самолетов, ранее принадлежавших иностранным собственникам, а еще уточнена льгота для дорожной инфраструктуры. Также с 2023 года вводится льгота для инфраструктуры инновационных научно-технологических центров, которой теперь могут воспользоваться частные инвесторы

Она добавила, что в 2023 году категории объектов, облагаемых у организаций от кадастровой стоимости, не изменятся, в том числе налогообложение от кадастровой стоимости будет по-прежнему применимо к тем объектам, которые используются в торгово-офисных целях и включены в Перечень торгово-офисной недвижимости, а иные, в том числе промышленные объекты, продолжат облагаться от балансовой стоимости.

Если собственник не согласен с включением своего объекта в Перечень торгово-офисной недвижимости по результатам обследования объекта Госинспекцией, он может обратиться в Межведомственную комиссию при Департаменте экономической политики и развития города Москвы для проведения повторного обследования объекта в срок до 31 марта года, следующего после составления акта. Так, срок обжалования актов 2022 года установлен до 31 марта 2023 года. Вместе с тем для физических лиц, не успевших обжаловать акты 2020 и 2021 года, введена льгота – срок оспаривания актов будет продлен.

https://www.youtube.com/watch?v=t-FbcgZcv_Q\u0026pp=ygVb0J3QsNC70L7QsyDQndCwINCY0LzRg9GJ0LXRgdGC0LLQviDQn9GA0LXQtNC_0YDQuNGP0YLQuNC5INCv0LLQu9GP0LXRgtGB0Y8g0JIgMjAyMyDQk9C-0LTRgw%3D%3D

В Москве продолжат действовать все существующие льготы, в частности освобождение от налога на имущество для технопарков, индустриальных парков и снижение налога для промышленных комплексов, что свидетельствует о приоритетах столичных властей в поддержке наиболее значимых отраслей экономики.

Для объектов, которые попали в Перечень торгово-офисной недвижимости, но у которых торгово-офисная деятельность не является основной (менее 20%), в Москве сохраняется возможность снизить сумму налога от кадастровой стоимости в четыре раза, что сопоставимо с размером налога, который бы уплачивался от балансовой стоимости.

Также на федеральном уровне принята мера поддержки, согласно которой налог продолжит исчисляться от кадастровой стоимости, которая действует с 2022 года. Таким образом, налоговая база, от которой исчисляется налог, в 2023 году не вырастет, даже если рыночная стоимость объекта возросла.

Мария Багреева

Министр Правительства Москвы, руководитель Департамента экономической политики и развития города Москвы

С учетом непростой текущей ситуации правительство Москвы оперативно реагирует на потребности бизнеса о введении дополнительных мер поддержки при их необходимости.

В случае возникновения у собственников вопросов относительно налогообложения объектов недвижимости они всегда могут обратиться в Департамент экономической политики и развития города Москвы через раздел «Электронная приемная» на портале мэра и правительства Москвы

Ознакомиться с большинством действующих в Москве льгот по налогу на имущество организаций, уплачиваемого по кадастровой стоимости, можно в специальной брошюре Департамента экономической политики и развития города Москвы.

Уведомления по налогам на имущество организаций: разъяснения ФНС 2023

Организация в 2022 году сделала авансовые платежи по транспортному налогу за 1 – 3 кварталы 2022. Какую сумму налога нужно указать в уведомлении об исчисленных суммах после уплаты транспортного налога в 2023 году за налоговый период 2022 года?

Решение

Уведомление должно содержать только сумму налога за налоговый период 2022 года, а не сумму авансов, уплаченных до 01.01.2023.

При этом налог к уплате в бюджет организацией – это разница между исчисленной суммой налога и суммами авансовых платежей по нему, подлежащих уплате в течение налогового периода (п. 2 ст. 362 НК РФ).

Правовое обоснование

В соответствии с п. 9 ст. 58 НК уведомление подают в налоговый орган в том числе, если обязанность сдать декларацию (расчет) не установлена НК (кроме случаев уплаты налогов физлицами на основании налоговых уведомлений).

Уведомление подают в налоговый по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по ним.

Пункт 9 ст. 58 НК вступил в силу с 01.01.2023 и не распространяется на порядок уплаты налогов/авансов, действовавший до 2023 года.

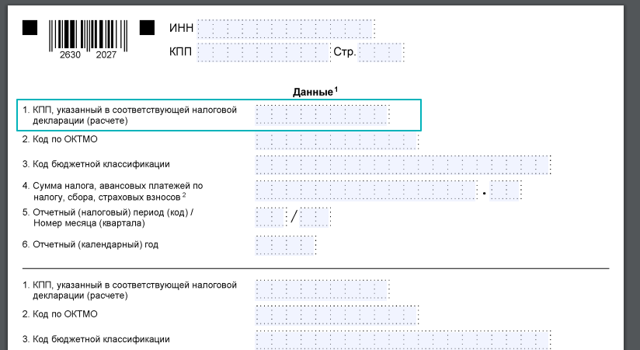

Кпп в уведомлении

Ситуация

Поле “КПП, указанный в соответствующей налоговой декларации (расчете)” уведомления организация должна заполнять в соответствии с порядком заполнения соответствующей налоговой декларации/расчета, сдаваемой плательщиком по налогам, сборам, страховым взносам, по которым направляет уведомление (п. 2.6.1 Порядка заполнения уведомления – Приложение № 1 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047).

Вместе с тем порядок заполнения декларации/расчета не установлен, так как отчетность отменена:

- по транспортному и земельному налогам – за налоговый период 2020 года и последующие периоды;

- по налогу на имущество организаций – за налоговый период 2022 года и последующие периоды по объектам налогообложения, налоговая база по которым их кадастровая стоимость.

Как заполнить поле “КПП, указанный в соответствующей налоговой декларации (расчете)” уведомления?

Решение

Указывать КПП в соответствии со свидетельством о постановке на учет организации в налоговом органе по месту ее нахождения.

При этом реквизит “КПП, указанный в соответствующей налоговой декларации (расчете)” уведомления не используют при проведении в автоматизированной информационной системе налоговых органов квитирования с начислениями указанных налогов, содержащихся в сообщениях об исчисленных налоговым органом суммах транспортного, на имущество, земельного налога. Причина: есть иные идентификаторы – ИНН, КБК, ОКТМО, налоговый (отчетный) период.

Уведомление после декларации

Ситуация

Нужно ли организации представлять в налоговый орган уведомление об исчисленной сумме налога на имущество после сдачи декларации по этому налогу за тот же налоговый период?

Решение

После сдачи декларации по налогу на имущество уведомление об исчисленной сумме того же налога за тот же (указанный в декларации) налоговый/отчетный период по объектам налогообложения, указанным в декларации, представлять не нужно.

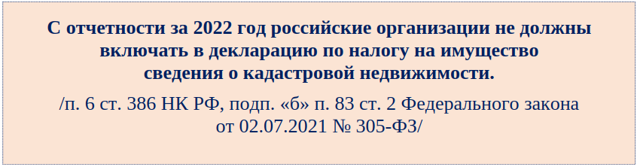

В соответствии с п. 6 ст. 386 НК сведения о принадлежащих российским организациям объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость, не включают в декларацию. Поэтому уведомление об исчисленной сумме налога на имущество по ним нужно представлять независимо от сдачи декларации: до или после её представления.

Налог уже полностью уплачен

Ситуация

Земельный налог за налоговый и отчетные периоды 2022 года компания полностью уплатила в 2022 году. Нужно ли подавать уведомление?

Решение

Обязанность представлять уведомления не распространяется на порядок уплаты налогов и авансовых платежей по ним, действовавший до 2023 года. Поэтому уведомление не нужно.

Уведомление за 2022 год

Ситуация

Налог на имущество за 2022 год фирма уплатила до 28.02.2023 и ранее сдала декларацию по всем объектам налогообложения за такой же налоговый период (объектов с кадастровой стоимостью нет). Необходимо ли представлять уведомление за налоговый период 2022 года?

Решение

Уведомление не нужно.

Если организация ошибочно подала уведомление, целесообразно в возможно короткий срок представить уточненное за соответствующий налоговый/отчетный период, в котором не указывать суммы налога/авансов к уплате.

Досрочная полная уплата

Ситуация

Организация досрочно уплатила в 1 квартале 2023 авансы по транспортному налогу за все отчетные периоды (1 – 3 кв.) 2023 года. Можно ли подать только одно уведомление?

Решение

Да, допустимо.

Два типа облагаемого имущества

Ситуация

У организации есть недвижимость, облагаемая по среднегодовой и кадастровой стоимости. Нужно ли подавать уведомления в 2023 году в отношении суммы налога/авансов, исчисленной по имуществу, облагаемому по кадастровой стоимости?

Решение

Да, необходимо.

В 2023 году российские организации не включают в декларацию по налогу на имущество объекты с кадастровой стоимостью. А также все налогоплательщики не представляют в течение налогового периода 2023 г. расчеты по налогу (п. 1 и 6 ст. 386 НК).

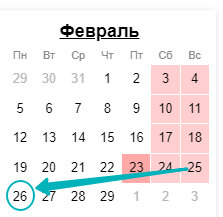

Нет обязанности платить авансы

Ситуация

Организация освобождена от уплаты авансов по земельному налогу за отчетные периоды 2023 года. Следовательно, у нее нет обязанности подавать уведомления за указанные отчетные периоды 2023 г. В какой срок представить уведомление об исчисленной сумме земельного налога за налоговый период 2023 г.?

Решение

Не позднее 26 февраля 2024 года (перенос с воскресенья 25.02).

Ошибки в расчете авансов за прошлый год

Ситуация

Организация неверно исчислила и уплатила авансы по земельному налогу за 1 – 3 кварталы 2022 г. Как правильно заполнить уведомление, если их уплата после перерасчета проведена в 2023 году?

Решение

Порядок заполнения уведомления утвержден приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

| ПОЛЕ | КАК ЗАПОЛНИТЬ |

| “Сумма налога, авансовых платежей по налогу, сборов, страховых взносов” | Сумма обязательства исчисленного налога, авансового платежа по нему. То есть сумма авансовых платежей за 1, 2, 3 отчетные периоды 2022 года одной суммой. |

| “Отчетный (налоговый) период (код)/Номер месяца (квартала)” | Код налогового периода в соответствии с Приложением 2 к Порядку. По ежеквартальным авансам при заполнении кода “34” указывают порядковый номер квартала – 01, 02, 03, 04. То есть код “34/03”. |

| “Отчетный (календарный) год” | Код, за налоговый период которого исчислен налог, авансовый платеж по нему. То есть «2022». |

Также см. Заполнение с 2023 года уведомления в налоговую об исчисленных налогах: правила.

Срок подачи уведомлений

Вопрос

В течение какого срока организация обязана представить уведомление по авансовым платежам за отчетные периоды 2023 года по транспортному, земельному, налогу на имущество (далее – налоги на имущество)?

Ответ

Не позднее 25-го числа месяца, в котором установлен срок уплаты авансов по этим налогам.

Для отчетных периодов 2023 года НК РФ не установлена обязанность представлять декларации (расчеты) по налогам на имущество.

Согласно ч. 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ, организации могут воспользоваться правом на представление в течение 2023 года уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему. При условии, что ранее указанные уведомления в налоговые органы не подавали.

Если не подавать уведомления по авансам

Вопрос

Каковы правовые последствия уплаты организацией в течение 2023 года аванс по налогам на имущество без подачи уведомлений?

Ответ

Поскольку уплата авансовых платежей по налогам на имущество за отчетные периоды 2023 года не сопровождается сдачей деклараций (расчетов) и происходит в качестве единого налогового платежа, то без уведомлений такие авансы при наступлении установленного НК РФ срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджеты регионов и муниципальных образований по месту нахождения объектов налогообложения, а поступят на единый налоговый счет налогоплательщика.

Затем принадлежность сумм, перечисленных и/или признаваемых ЕНП, налоговики определяют на основании учтенной на ЕНС суммы совокупной обязанности компании с соблюдением последовательности, указанной в п. 8 ст. 45 НК.

В рассматриваемой ситуации совокупная обязанность будет сформирована и учтена на ЕНС организации не на основе уведомлений, а исходя из направленного ей сообщения об исчисленных налоговым органом суммах налогов на имущество. И/или сданной декларации по налогу на имущество, исчисляемому по среднегодовой стоимости.

Также см. Что такое совокупная налоговая обязанность.

Уточненное уведомление на ошибку в одном из авансов

Ситуация

До наступления срока уплаты авансов по налогам на имущество за первый отчетный период 2023 года (28.04.

2023) организация подала уведомление об их исчисленных суммах с неверной суммой авансового платежа по земельному налогу.

Затем представила новое уведомление за тот же отчетный период, по тем же КБК и ОКТМО с другой суммой аванса. Как в совокупной обязанности организации будут учтены эти уведомления?

Решение

Совокупная обязанность в части авансов по налогам на имущество за первый отчетный период 2023 года сформируется и будет учтена на ЕНС на основе:

- первого уведомления – в отношении транспортного и налога на имущество;

- второго – в отношении земельного налога, относящегося к тому же отчетному периоду, КБК, ОКТМО.

В какой части подавать уведомление

Ситуация

Нужно ли представлять уведомление об исчисленных суммах налогов на имущество за налоговый период 2022 года, уплаченных в 2023 году, если организация уже сдала декларацию по налогу на имущество за 2022 год?

Решение

Уведомление нужно было подать не позднее 27.02.2023, за исключением уведомления по суммам налога на имущество, указанным в ранее сданной декларации за 2022 год.

Особенность новых регионов

Вопрос

Необходимо ли организации представлять уведомления за 2023 год в отношении объектов налогообложения, расположенных на территории новых регионов России – Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области?

Ответ

Для налогового периода 2023 года налоги на имущество в отношении объектов, расположенных в этиж регионах, не установлены. Соответственно, их уплата не предусмотрена. Обязанности подавать уведомления нет.

Учет сумм в совокупной налоговой обязанности

Ситуация 1

Организация:

- в феврале 2023 года – представила уведомление об исчисленной сумме налога на имущество за 2022 год на 150 000 рублей;

- в марте 2023 – направила в ИФНС декларацию по этому налогу на сумму 100 000 рублей за аналогичный налоговый период.

Как будет сформирована совокупная обязанность организации на ЕНС на основании перечисленных документов?

Решение

В рассматриваемом случае в совокупной обязанности, учитываемой на едином налоговом счете, будут отражены следующие суммы налога на имущество за 2022 год: 100 000 рублей в соответствии с декларацией и 50 000 по уведомлению.

При этом сумму налога, указанную в уведомлении, не относящуюся к объектам, по которым представлена декларация и исчислен налог по их среднегодовой стоимости, ИФНС будет использовать для сопоставления с суммой налога за аналогичный налоговый период, которая отражается в сообщении налогового органа об исчисленной сумме налога на имущество по кадастровой стоимости.

Ситуация 2 (обратная)

Организация:

- в январе 2023 – направила в ИФНС декларацию по налогу на имущество на сумму 100 000 рублей;

- в феврале 2023 года –за аналогичный налоговый период представила уведомление об исчисленной сумме того же налога на 150 000 рублей.

Каким образом будет сформирована совокупная обязанность на ЕСН?

Решение

На ЕНС будут отражены следующие суммы налога на имущество за 2022 год: 100 000 рублей в соответствии с декларацией и 150 000 рублей по уведомлению.

При этом сумму налога в уведомлении, не относящуюся к объектам, по которым сдана декларация и исчислен налог по их среднегодовой стоимости, ИФНС будет использовать для сопоставления с суммой налога за аналогичный налоговый период. Она отражается в сообщении налогового органа об исчисленной сумме налога на имущество исходя из кадастровой стоимости, направляемого компании.

Статус рекомендаций

Налог на имущество в 2023 году

Рассмотрим правила по налогу на имущество, преимущественно налога на имущество организаций, действующие с 2023 года.

- Содержание статьи:

- 1. Налог на имущество в 2023 году

- 2. Налог на имущество организаций в 2023 году

- 3. Расчет налога на имущество в 2023 году исходя из кадастровой стоимости

- 4. Расчет налога на имущество в 2023 году исходя из среднегодовой стоимости

- 5. Налог на имущество сданное в аренду

- Налог на имущество в 2023 году

Налог на имущество платят как физические, так и юридические лица. Правила налогообложения для разных категорий налогоплательщиках содержатся в разных главах НК РФ:

- глава 30 «Налог на имущество организаций»,

- глава 32 «Налог на имущество физических лиц».

- Объект налогообложения одинаков для всех налогоплательщиков — недвижимое имущество.

- Индивидуальные предприниматели (ИП) налог на имущество в 2023 году, как и ранее, платят по правилам налога для физических лиц.

- Отметим, что для ИП важно понимать, используется имущество в предпринимательской деятельности или нет, а также помнить о нюансах исчисления налога на имущество в зависимости от применяемого ИП вида налогообложения.

- Если ИП находится на общей системе налогообложения, он платит налог на имущество, даже если имущество в какие-то периоды в деятельности не используется.

- ИП на ПСН и УСН (и компании на УСН) в общем случае освобождены от уплаты налога на имущество.

- В случаях, когда ИП и компании на УСН использует в деятельности так называемую «коммерческую недвижимость», налоговая база по которой определяется исходя из кадастровой стоимости недвижимости, налог уплачивать требуется.

Коммерческая недвижимость — это объекты торгово-офисного назначения, они должны быть включенные в региональный перечень объектов с кадастровой стоимостью (п. 7 ст. 378.2 НК РФ).

- Если ИП является плательщиком ЕСХН, он освобожден от уплаты налога на имущество в отношении тех объектов, которое использует в сельскохозяйственной деятельности.

- НК РФ предусмотрены льготы по налогу на имущество и для физических, и для юридических лиц.

- Льготы подразделяются на федеральные и местные / региональные.

- На сайте ФНС РФ в разделе Сервисы / Справочная информация о ставках и льготах по имущественным налогам наглядно представлены все льготы, как федеральные, так и местные, даны ссылки на законы, которыми установлены особенности по налогу на имущество в разных регионах.

- Налог на имущество в 2023 году, два вида расчетов, в зависимости от налоговой базы:

- исходя из кадастровой стоимости недвижимости (п. 2 ст. 375 НК РФ),

- исходя из среднегодовой стоимости имущества (п. 1 ст. 374 НК РФ).

Если у налогоплательщика есть право на льготу по налогу, рекомендуется подать заявление на льготу по форме, определенной в Приказе ФНС от 09.07.2021 № № ЕД-7-21/646@.

Если заявление не подать, ФНС РФ рассчитает льготу на основании собственных данных.

- Налог на имущество организаций в 2023 году

Налог на имущество организаций в 2023 году рассчитывается по правилам главы 30 НК РФ и регионального законодательства.

Одна из главных особенностей с 2023 года — налог на имущество организаций в 2023 году уплачивается в новые сроки:

- авансовые платежи — не позднее 28 числа месяца, следующего за отчетным периодом,

- налог за год — не позднее 28 февраля следующего года.

Уведомления по имущественным налогам-2023: рекомендации ФНС по заполнению и представлению

Близится срок представления уведомлений об исчисленных налогах, авансовых платежах по налогам, сборах за I квартал 2023 года.

Как мы знаем, на основании уведомлений налоговики определяют принадлежность перечисляемых средств к источнику бюджетных доходов и реквизиты, определяющие исполнение обязанности налогоплательщика по уплате налогов. Уплата имущественных налогов имеет свои особенности.

Чтобы помочь налогоплательщикам разобраться в них, руководство ФНС России выпустило два письма от 01.03.2023 № БС-4-21/2346 и от 14.03.2023 № БС-4-21/2873@.

Из перечня ответов на вопросы мы выбрали часть тех, которые относятся к текущему году. Но перед тем как рассмотреть советы ФНС, напомним несколько общих норм об уведомлениях.

И первое напоминание касается формы уведомления, которая утверждена приложением 1 к приказу ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Чуть позже мы будем ссылаться на этот документ, поясняя нюансы порядка заполнения отдельных его строк.

Уведомление необходимо представлять в случае, если законодательством (абз. 1 п. 9 ст. 58 НК РФ):

- предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо

- не установлена обязанность по представлению налоговой декларации (расчета).

Уведомления по авансовым платежам

Для отчетных периодов 2023 года не установлена обязанность организации по представлению налоговых деклараций (расчетов) по имущественным налогам. НК РФ (абз. 2 п. 9 ст. 58) предписывает представлять уведомление в ИФНС по месту учета не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих авансовых платежей по этим налогам.

https://www.youtube.com/watch?v=t-FbcgZcv_Q\u0026pp=YAHIAQE%3D

Уведомления в 2023 году должны быть представлены

- за I квартал — не позднее 25.04;

- за II квартал (полугодие) — не позднее 25.07;

- за III квартал (девять месяцев) 2023 года — не позднее 25.10.

Авансовые платежи по имущественным налогам подлежат уплате организациями в срок не позднее 28 числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 НК РФ).

Для организаций отчетными периодами признаются:

- по транспортному налогу — I квартал, II квартал, III квартал (п. 2 ст. 360 НК РФ);

- по налогу на имущество организаций (п. 2 ст. 379 НК РФ):I квартал, полугодие и девять месяцев календарного года — по объектам с налоговой базой в виде среднегодовой стоимости;I, II и III квартал календарного года — по объектам с налоговой базой в виде кадастровой стоимости (далее — «кадастровые» объекты);

- по земельному налогу — I, II и III квартал календарного года (п. 2 ст. 393 НК РФ).

Авансовые платежи в составе ЕНП следует уплатить не позднее 28 числа:

- месяца, следующего за истекшим отчетным периодом — по транспортному налогу;

- месяца, следующего за истекшим отчетным периодом — в регионах РФ, в которых предусмотрена уплата авансовых платежей, и на федеральной территории «Сириус» (п. 1 ст. 372.1 НК РФ) — по налогу на имущество;

- месяца, следующего за истекшим отчетным периодом — по земельному налогу. Авансовые платежи в этом случае уплачивают, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативным правовым актом представительного органа федеральной территории «Сириус») предусмотрена их уплата.

У организаций в течение 2023 года сохраняется право на перевод денежных средств в уплату платежей в бюджетную систему РФ платежными поручениями. Налогоплательщики пользуются этим правом при условии, что ранее они не представляли уведомления (п. 4 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Уплата авансовых платежей без представления уведомлений

Уплата авансовых платежей по имущественным налогам за отчетные периоды 2023 года осуществляется в составе ЕНП на ЕНС налогоплательщика.

Налоговые декларации (расчеты) по имущественным налогам за отчетные периоды в ИФНС не направляются. А это значит, что без уведомлений такие авансовые платежи при наступлении установленного НК РФ срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджеты субъектов РФ и муниципальных образований по месту нахождения объектов налогообложения, а останутся на ЕНС налогоплательщика.

После чего принадлежность поступивших денежных средств будет определяться налоговиками с соблюдением следующей последовательности (п. 8 ст. 45 НК РФ):

- в начале погашается сформированная обязанность по недоимке, начиная с наиболее раннего момента ее выявления;

- затем — обязанность по налогам, авансовым платежам, сборам, страховым взносам — с момента возникновения обязанности по их уплате;

- после чего погасят пени, проценты и штрафы.

И лишь по окончании налогового периода совокупная обязанность будет сформирована и учтена на ЕНС организации исходя (подп. 1, 7 п. 5 ст. 11.3 НК РФ):

- из направленного налогоплательщику сообщения об исчисленных суммах имущественных налогов и (или)

- из представленной организацией налоговой декларации по налогу на имущество, исчисляемому исходя из среднегодовой стоимости.

Помните: за непредставление в установленный срок в ИФНС документов и (или) иных сведений, предусмотренных НК РФ, взыскивается штраф 200 руб. за каждый непредставленный документ (ст. 126 НК РФ).

Неверное указание в уведомлении суммы одного из налогов

В одной из рекомендаций ФНС рассмотрела следующую ситуацию. Организация представила уведомление об исчисленных суммах авансовых платежей по имущественным налогам за I квартал 2023 года. В уведомлении была неверно указана сумма авансового платежа по земельному налогу.

До наступления срока уплаты данных авансовых платежей (28.04.2023) организация представила новое уведомление за I квартал. В уведомлении были указаны же КБК и ОКТМО и верная сумма авансового платежа по земельному налогу.

Возник вопрос: в какой период (по сроку первого или второго уведомления) будет сформирована на ЕНС обязанность по уплате земельного налога?

Согласно НК РФ (подп. 5 п. 5 ст. 11.3) совокупная обязанность налогоплательщика формируется и подлежит учету на ЕНС на основе уведомлений со дня их представления в ИНФС. Но происходит это в следующем порядке:

- не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления:налоговой декларации (расчета) по налогам, авансовым платежам, указанным в уведомлении, илинаправления ИФНС сообщений об исчисленных суммах налогов либо

- по истечении десяти дней со дня окончания срока, установленного для представления указанных налоговых деклараций (расчетов), в случае их непредставления.

С учетом этого в рассматриваемой ситуации совокупная обязанность по имущественным налогам за I квартал 2023 года сформируется и будет учтена на ЕНС:

- в отношении транспортного налога и налога на имущество организаций — на основе первого уведомления, а

- в отношении земельного налога — на основе второго уведомления, относящегося к тому же отчетному периоду, КБК, ОКТМО.

КПП в уведомлении

Налогоплательщики — организации не представляют декларации по транспортному и земельному налогам с налогового периода 2020 года и последующие периоды. Аналогично по налогу на имущество организаций в части «кадастровых» объектов налогообложения, декларации не представляют за налоговый период 2022 года и последующие периоды.

В отношении названных налогов налоговики рекомендовали налогоплательщикам по строке 1 уведомления указывать код причины постановки на учет (КПП) в ИФНС по месту нахождения организации в соответствии со свидетельством.

Но при этом ФНС отметила, что КПП — это реквизит, который не используется при проведении в автоматизированной информационной системе квитирования (сопоставления) с начислениями указанных налогов в сообщениях. По имущественным налогам для сопоставления используют иные идентификаторы, такие как ИНН, КБК, ОКТМО, налоговый (отчетный) период.

Единовременная уплата авансовых платежей по транспортному налогу

Налог на имущество организаций — 2023

ФНС России разъясняет, как в 2023 году заполнить и представить уведомление об исчисленных суммах авансовых платежей по налогам на имущество организаций.

Налоговая служба дала очередные разъяснения на типовые вопросы налогоплательщиков о заполнении и представлении уведомлений об исчисленных суммах налогов и авансовых платежей по налогам на имущество организаций (транспортный и земельный налоги, налог на имущество организаций).

Уведомления представляются, если законодательством предусмотрена уплата налогов, авансовых платежей по налогам до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена. Для отчетных периодов 2023 г.

не установлена обязанность организации по представлению налоговых деклараций (расчетов) по налогам на имущество. Следовательно, для учета совокупной обязанности по уплаченным авансовым платежам по таким налогам необходимо представить уведомление по форме, утвержденной Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Представить уведомление в налоговый орган по месту учета нужно не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих авансовых платежей по этим налогам. Не позднее 28 числа месяца, следующего за истекшим отчетным периодом, авансы необходимо уплатить.

Отчетными периодами для организаций признаются: • по транспортному и земельному налогам — первый, второй и третий кварталы календарного года; • по налогу на имущество организаций — первый квартал, полугодие и девять месяцев календарного года (для плательщиков, исчисляющих налог исходя из кадастровой стоимости — первый, второй и третий кварталы календарного года).

Необходимо учитывать, что согласно ч. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ организации могут воспользоваться правом на представление уведомлений в виде распоряжений на перевод денежных средств в бюджетную систему РФ. На вопрос, требуется ли представлять уведомление об исчисленных суммах налога на имущество организаций за налоговый период 2022 г.

, уплаченных в 2023 г., если организация уже представила налоговую декларацию по этому налогу за налоговый период 2022 г., даны следующие разъяснения.

Уведомление используется для формирования совокупной обязанности, учитываемой на едином налоговом счете, со дня представления уведомления в налоговый орган, но не ранее наступления срока уплаты соответствующих налогов, авансовых платежей по налогам и до дня представления налоговой декларации (расчета) по соответствующим налогам, авансовым платежам по налогам, указанным в уведомлении.. С учетом этого не требуется представлять уведомление об исчисленных суммах налога на имущество за 2022 г., уплаченных в 2023 г. и указанных в ранее поданной налоговой декларации по данному налогу за тот же период.

На эти и другие вопросы подробные разъяснения даны в письме ФНС России от 14.03.2023 № БС-4-21/2873@, направленном в налоговые органы.

Источник: https://www.nalog.gov.ru/

Источник: https://ru.freepik.com/

Скачать ознакомительный номер Купить журнал со статьей