Покупка квартиры в рассрочку: как правильно оформить сделку, образец договора

Покупка квартиры в рассрочку может быть очень выгодной. В основном такие предложения встречаются на первичном рынке, но иногда рассрочка практикуется и со вторичным жильем.

Чтобы оформить договор купли-продажи с рассрочкой нужно знать риски подобных сделок и заранее предусмотреть варианты, как их можно минимизировать.

В данной статье описано как грамотно заключить договор купли-продажи квартиры с рассрочкой платежа, разработаны рекомендации и представлен соответствующий образец документа.

Что это такое?

Рассрочка – поэтапная оплата стоимости квартиры равными платежами. График внесения денег предусмотрен в договоре купли-продажи или дополнительном соглашении к нему. Он может предусматривать помесячную, поквартальную или ежегодную оплату части стоимости с начислением процентов или просто равными платежами.

Рассрочка при оплате стоимости помогает:

- снизить расходы при заключении договора;

- поэтапно проводить оплату, без серьезной нагрузки на семейный бюджет;

- приобрести качественное жилье, на которое пока нет полной суммы его стоимости.

Важно! До внесения последнего платежа по графику рассрочки квартира не может быть продана, подарена или передана в наследство без согласия бывшего владельца. В выписке из ЕГРН (документ, подтверждающий право собственности), ставится отметка об обременении, поэтому любая сделка будет заблокирована.

Это не очень удобный вариант для инвесторов, которым требуется ликвидность их объекта инвестиций, но для обычных покупателей в этом нет никакой проблемы.

Смотрите видео: 3 способа купить квартиру в рассрочку

3 способа купить квартиру в рассрочку

3 способа купить квартиру в рассрочку

В каких случаях возможно заключение?

В основном рассрочка оформляется при покупке квартиры у застройщика при оформлении ДДУ (договора долевого участия в строительстве). Это делается, чтобы привлечь как можно больше покупателей и быстрей распродать все квартиры еще на стадии котлована.

После введения дома в эксплуатацию, когда дом уже поставлен на кадастровый учет, рассрочка оформляется редко. Например, если не был распродан ряд квартир и на них нет спроса, то застройщик может предложить потенциальным покупателям заключить договор купли-продажи на выгодных условиях рассрочки.

Особенности купли-продажи квартиры через нотариуса. Сколько стоят его услуги и кто их оплачивает

На вторичном рынке рассрочку чаще всего оформляют при сделках купли-продажи между родственниками, друзьями, коллегами.

Самый распространенный вариант: один из родственников уезжает на ПМЖ в другую страну и оформляет купчую с рассрочкой на кого-то из членов своей семьи.

Это своеобразный жест доброй воли, поскольку поэтапная оплата менее выгодна, чем получение 100% стоимости квартиры.

Как продать квартиру без риэлтора? Пошаговая инструкция

Кому подходит такой вариант?

Рассрочка идеально подходит молодым семьям, у которых не хватает средств на полную оплату стоимости квартиры. Банковский кредит может оказаться очень дорогим, а рассрочку можно найти на рынке без процентов либо с низкой процентной ставкой.

Подойдет такой вариант и тем, кто в будущем планирует продать какой-то актив (другую квартиру, машину и пр.) и за счет этих средств оплатить купленную недвижимость.

Продажа квартиры в рассрочку: как оформить, риски

Продажа квартиры в рассрочку: как оформить, риски

Виды рассроченной оплаты при покупке недвижимости

Основные виды рассрочки: процентная и беспроцентная, с начальным взносом (задатком) или без него. Различают также краткосрочные и долгосрочные графики оплаты.

Важно! Условия рассрочки должны быть обязательно прописаны в договоре или дополнении к нему.

Рассмотрим основные варианты оплаты с рассрочкой подробнее.

- Задаток и выплата остатка. Размер задатка, который передается еще до оформления купчей, определяется по соглашению сторон. Это может быть 10% или 30%, все зависит от достигнутого компромисса.Для оформления задатка подписывается предварительный договор купли-продажи, в котором указывается внесенная сумма, а также все основные условия будущего основного договора. Далее остаток вносится в соответствии с графиком платежей, установленным соглашением в четко оговоренные даты. Если покупатель отказывается от сделки, то задаток не возвращается.

- Задаток и остаток с ежемесячной оплатой процентов. Если предусмотрена процентная рассрочка, то в договоре указывается процентная ставка, а также полная сумма платежа с учетом «тела» задолженности и процентов.Размер ставки определяется ключевой ставкой Банка России или договором. Начисление процентов на проценты (сложные проценты) не допускается, если иное не установлено законом (ст. 395 ГК РФ).

- Ежемесячные платежи без внесения задатка. Редко, но все же иногда случается вариант рассрочки вообще без задатка. Например, на рынке Москвы его практикуют всего несколько застройщиков социального жилья.В этом случае стоимость квартиры делится на равные части, которые покупатель должен будет оплачивать с процентами или без них в оговоренные сроки. Это вариант очень выгоден покупателю, но нужно изучать договор на предмет скрытых “ловушек” и подвохов.

Как оформить сделку между физическими лицами?

Справка! Для составления купчей проще всего обратиться к нотариусу. Его услуги обойдутся не более 5-8 тыс. рублей, но зато вы получите нотариально заверенный договор с соблюдением всех формальностей.

Для оформления договора необходимо проделать следующие шаги:

- Собрать пакет документов для сделки (паспорт, свидетельство о браке, согласие супруги (а), выписку из ЕГРН, справки об отсутствии задолженности и пр.).

- Заранее оговорить с покупателем график платежей, размер задатка, наличие или отсутствие процентов.

- Согласовать текст договора купли-продажи и графика платежей.

- Подписать договор купли-продажи квартиры в рассрочку.

- Зарегистрировать купчую в Росреестре с учетом обременения (о договоре купли-продажи квартиры с обременением мы писали тут).

В договоре должны быть указаны контакты физлиц, а также их паспортные данные. Для перечисления денег указывается также номер счета продавца в банке или другой способ передачи средств. График платежей прописывается с указанием суммы (в цифрах и прописью), а также даты внесения.

Все существенные условия (описание предмета договора, цена, сроки оплаты в рассрочку) должны быть отражены. Не менее важно также прописать ответственность сторон в случае срыва графика, а также возможность досрочного расторжения договора.

Договор купли-продажи недвижимости с рассрочкой платежа: образец 2020

Договор купли-продажи недвижимости с рассрочкой платежа: образец 2020

Условия

Основные условия рассрочки указываются обычно в самом договоре купли-продажи. Обязательно фиксируется полная стоимость квартиры и описывается, какая часть уже была погашена, а какую надлежит оплатить равными платежами в определенные сроки.

Основные условия приобретения квартиры в рассрочку:

- задаток (от 0% до 50%);

- ежемесячные или ежеквартальные платежи в соответствии с графиком;

- возможность досрочного погашения;

- срок погашения от 3 месяцев до 10-12 лет.

В договоре делается отметка о том, что финансовых претензий по поводу графика платежей и указанных сумм, стороны друг к другу не имеют.

Внимание! Каждый факт оплаты подтверждается заявлением продавца о получении им соответствующей суммы денежных средств, если иное не предусмотрено в договоре.

Изучим самые важные пункты договора.

- Порядок оплаты. Расчеты между покупателем и продавцом регулируются ст. 485, 486, 487 и 488 ГК РФ. Оплата производится на банковский счет, в кассу (если речь идет о застройщике), а также наличными из рук в руки. Если платежи перестают вноситься, то по условиям Гражданского кодекса, продавец вправе требовать возврата квартиры.

- Ответственность. В случаях просрочки наступает также ответственность для покупателя. Согласно ст. 395 ГК РФ возможно начисление пени, которая обычно оговаривается договором. Если убытки, причиненные продавцу, превышают сумму процентов, то он может требовать их возмещения в части, превышающей эту сумму.

Если договор купли-продажи с рассрочкой оформлен на несколько человек, то исполнение солидарной обязанности полностью одним из должников освобождает остальных от расчетов с бывшим владельцем квартиры (ст.325 ГК РФ).

Индексации платежей можно требовать только в том случае, если они идут на содержание гражданина, в том числе в возмещение вреда, причиненного жизни или здоровью, либо по договору пожизненного содержания (ст. 314 ГК РФ). В остальных случаях повышение размера платежей в одностороннем порядке невозможно.

Необходимые документы

- Для оформления договора купли-продажи потребуется паспорт покупателя и продавца, а также нотариально заверенное согласие супруга (и) на совершение сделки.

- От продавца потребуется его правоустанавливающие документы на жилье, выписку из домовой книги о прописанных лицах, справка об отсутствии задолженности за коммунальные услуги.

- Если продавцом выступает застройщик, то проверяются еще устав, свидетельство о госрегистрации компании, ИНН, выписка из ЕГРЮЛ.

- О том, какие документы нужны для купли-продажи квартиры, написано тут.

Когда возникает право собственности?

Право собственности на квартиру возникает после государственной регистрации договора купли-продажи в Росреестре, то есть появления электронной записи о новом собственнике. До погашения всей суммы задолженности квартира будет находиться под обременением, но ее собственником все равно будет числиться покупатель.

Подводные камни

Рассрочка может обернуться серьезной проблемой, если плательщик потеряет работу либо заболеет на долгий срок и перестанет оплачивать свои платежи. В этом случае начнет начисляться пеня, штрафы, а спустя 2-3 месяца, в зависимости от условий договора, продавец квартиры вправе требовать досрочного расторжения соглашения.

Риски покупателя

Подводные камни сделки для покупателя:

- возможность изменения дохода в худшую сторону;

- отказ продавца от снятия обременения после полной оплаты купли-продажи квартиры;

- оспаривание факта погашения задолженности.

Важно! Чтобы минимизировать риски необходимо очень внимательно оформлять договор купли-продажи. Если вы не уверены в своих доходах на ближайшие годы, то не стоит оформлять короткий договор с крупными суммами оплаты.

При оформлении договора с продавцом-физлицом могут также возникнуть проблемы с нежеланием снимать обременение с квартиры.

Он может уехать или быть недоступным для звонков, и вопрос снятия запрета на продажу может просто «подвиснуть».

Нужно четко оговорить с ним сроки визита в Росреестр после полной оплаты договора, а также необходимость быть в этот период в стране либо передать свои права представителю.

Для того, чтобы заблокировать возможность оспаривания погашения необходимо сохранять все квитанции об оплате и ни в коем случае не осуществлять передачу денег из рук в руки без оформления расписки.

Расписка в получении денег за квартиру: образец

Опасности для продавца

Существует риск и для продавца, который соглашается на поэтапную оплату стоимости квартиры.

Риски при продаже квартиры в рассрочку:

- неплатежи покупателя;

- постоянные просрочки по договору;

- необходимость расторгнуть соглашение и вернуть все полученные деньги;

- возврат квартиры в плохом состоянии.

По закону, если договор будет расторгнут, например, если покупатель не сможет выполнить график платежей, продавец обязан будет вернуть ему все полученные деньги в обмен на квартиру.

Если взаимоотношения длились уже несколько лет, то ранее полученные деньги вполне могли бы быть потраченными.

Чтобы избежать таких случаев не стоит сразу тратить средства, которые были получены до полной оплаты договора.

Не желательно также прописывать длительный график внесения платежей на 10-15 лет, так как это всегда повышает риски неплатежей. В самом договоре купли-продажи можно предусмотреть пункт, согласно которому покупатель обязан содержать квартиру в чистоте и проводить текущий ремонт до полного погашения суммы рассрочки.

Чем такая сделка отличается от ипотеки?

От ипотеки рассрочка отличается по целому ряду пунктов. Далеко не каждая рассрочка выдается под процент, а ипотека всегда подразумевает наличие кредитной ставки. В отличие от банка, продавец квартиры в рассрочку может не требовать оформлять договор страхования, а также жизни покупателя.

Это существенно снижает расходы, особенно если добавить к этому отсутствие банковской комиссии и других платежей. Застройщик или другая сторона по договору не проверяет финансовую состоятельность покупателя. Банк же тратит на это не менее недели, подключая к мини-расследованию бюро кредитной истории и службу безопасности.

Справка!

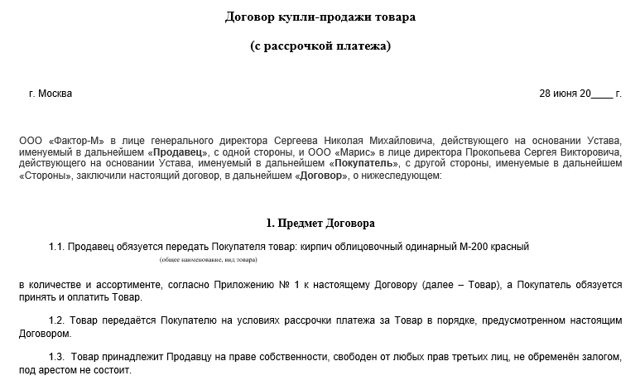

Образец договора купли-продажи с рассрочкой платежа

Образец договора купли-продажи с рассрочкой платежа весьма актуален, потому что гражданским законодательством не устанавливаются самостоятельные правила составления и заключения таких договоров. Это порождает практические ошибки и может повлечь срыв сделки, особенно если ее предметом выступает недвижимость.

Сделка по купле-продаже какого-либо имущества в кредит (т. е. с отсрочкой платежа), как и всякая иная, обладает рядом индивидуальных особенностей, которые подчиняются нормам Гражданского кодекса о продаже товара в кредит. К таковым в том числе относятся следующие характеристики:

- помимо общих обязательных условий для всех сделок по продаже имущества, в отношении данных видов договоров предусмотрены дополнительные существенные условия — ст. 488 ГК РФ;

- в случае невнесения очередного платежа в срок покупатель признается удерживающим чужие денежные средства, за что несет ответственность — ст. 395 ГК РФ;

- продавец в случае невнесения платы (ее части) покупателем имеет право расторгнуть сделку, возвратив полученную часть средств — ст. 328 ГК РФ.

В остальной части договор купли-продажи с отсрочкой платежа должен отвечать общим требованиям о купле-продаже.

Как составить договор купли-продажи автомобиля с условием о рассрочке платежа, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как пробить кассовый чек при оплате товара покупателем в рассрочку, читайте здесь.

Договор купли-продажи в рассрочку: условия, образец

На основании п. 3 ст. 489 и п. 5 ст. 488 ГК РФ главным отличительным условием договора в рассрочку (что в силу ст.

489 ГК РФ является частным случаем продажи в кредит) является способ защиты прав продавца в виде нахождения переданной, но не оплаченной в полном объеме вещи у него в залоге.

В силу указанных норм вещь находится в залоге по умолчанию, однако договором можно предусмотреть и иное. В любом случае лучше согласовать данное условие письменно в самом договоре с учетом положений § 3 Главы 23 ГК РФ.

Исходя из положений п. 1 ст. 489 и иных норм Главы 30 ГК РФ существенными условиями договора купли-продажи с рассрочкой платежа являются:

- наименование и индивидуализирующее описание товара, указание его количества;

- стоимость передаваемого имущества;

- суммы платежей, их количество, сроки и периодичность.

- Их несогласование влечет незаключенность договора.

- Кроме того, желательно указать способ оплаты, момент перехода права собственности, ответственность сторон.

- С образцом договора купли-продажи с рассрочкой платежа можно ознакомиться непосредственно на нашем сайте.

Скачать образец

Скачать образец- Как рассчитать НДФл при продаже квартиры в рассрочку, читайте в этом материале.

Скачать образец

Скачать образецИтоги

В заключение отметим, что рассрочка платежа — лишь одно из условий договора купли-продажи, подчиняющегося общим нормам о продаже товара. При этом сделки с рассрочкой имеют некоторые отличительные особенности, связанные с особым порядком оплаты покупателем полученного имущества, а также нахождением данного имущества (по общему правилу) в залоге у предыдущего собственника.

Источники:

Гражданский кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Договор купли-продажи квартиры с рассрочкой платежа – особенности заключения — блоги риэлторов | ЦИАН

В практике встречаются ситуации, когда при покупке квартиры у покупателя не хватает средств оплатить ее стоимость единовременным платежом, а получить ипотечный кредит в банке не получается. В таком случае покупатель и продавец (физические лица) могут договориться о продаже квартиры с рассрочкой платежа .

В договоре купли-продажи квартиры с рассрочкой платежа наряду с основными существенными условиями обязательно должны быть указаны цена товара, порядок, сроки и размеры платежей (п. 1 ст. 489 ГК РФ). Желательно предусмотреть пени и штрафы за просрочку уплаты платежей покупателем.

Кроме того, сторонам обязательно надо договориться и зафиксировать в договоре купли –продажи с рассрочкой пункт, будет ли находиться квартира в залоге у продавца до полной оплаты ее цены покупателем. Согласно п.5 ст.

488 ГК РФ, если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

При купле-продаже квартиры с рассрочкой платежа , конечно, желательно оформление продаваемой квартиры в залог продавцу (ипотека между физическими лицами). В этом случае исключается риск, что покупатель до момента полной оплаты распорядится квартирой (продаст ее иному лицу, подарит и т.д.).

Составления какого-либо дополнительного соглашения о передаче квартиры в залог продавца не требуется, достаточно в договоре купли-продажи указать условие о том, что до момента полной оплаты квартира будет находиться в залоге у Продавца, а также заявить об этом при подаче документов на государственную регистрацию перехода права собственности.

Для защиты интересов покупателя в договоре купли –продажи следует установить штрафные санкции за нарушение Продавцом сроков обращения с Росреестр с заявлением о снятии обременения, после того, как покупатель произведет полную оплату за квартиру.

В договоре желательно указать, что покупатель будет перечислять платежи по рассрочке безналичным путем на расчетный счет Продавца в банке, в случае расчета наличными средствами целесообразно заверять подписи на расписках о получении денежных средств у нотариуса.

Так при необходимости покупателю будет проще доказать факты оплаты стоимости квартиры по договору.

В заключение отмечу, что безусловно, покупателям в большинстве случаев выгоден договор купли-продажи с рассрочкой платежа без участия банка, так как не потребуется платить проценты банку за пользование ипотечным кредитом, также исполнять условия банка об обязательном страховании жизни, здоровья, закладываемой квартиры, титула. Продавцам же надо учитывать, что в случае нарушения Покупателем своих обязательств по оплате квартиры продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара ( п. 2 ст. 489 ГК РФ). Очевидно, что «если что-то пойдет не так», не в каждом случае Продавец сможет в судебном порядке расторгнуть договор и вернуть себе право собственности на квартиру. Поэтому продавцам я рекомендовала бы заключать договор купли-продажи квартиры с рассрочкой платежа только после тщательного анализа конкретной ситуации , возможно, предоставления покупателем каких-то дополнительных гарантий. Но в определенных жизненных ситуациях именно такая сделка будет являться оптимальным решением.

Договор купли-продажи квартиры с рассрочкой платежа образец 2022

Покупка жилья в нынешних реалиях предусматривает использование разных способов расчётов. Причём это касается не только приобретения недвижимости в новостройках, но и на вторичном рынке.

Одной из схем является сделка по договору купли-продажи квартиры в рассрочку (п. 1 ст.489 ГК РФ). Как понятно из его названия, такая сделка предусматривает оплату приобретенной недвижимости частями.

Вместе с тем, данный вариант таит в себе риски для обеих сторон. На них мы подробно остановимся далее по тексту материала.

Как составить договор купли-продажи квартиры в рассрочку

Начнём с того, что его можно написать как в стандартном виде, так и заверить с помощью нотариуса. В последнем случае на стороны лягут дополнительные расходы по нотариальному оформлению сделки.

Теперь остановимся по пунктам на том, что же должно быть прописано в самом договоре. Само собой, это преамбула, где содержатся сведения относительно продавца и покупателя с указанием их паспортов, ИНН.

Затем следует предмет договора, где подробно описывается предмет продажи (адрес, этаж, число комнат, размер жилой и общей площади). Необходимо указать и реквизиты тех документов, в силу которых жилье является объектом собственности продавца.

Следует также отразить порядок передачи недвижимости в собственность с учётом того, что она будет предоставлена с рассрочкой платежа. В частности, в соглашении разрешается прописать, что жилье передаётся одновременно с заключением договора.

Нелишним будет прописать условие о том, что до момента полной оплаты, объект недвижимости находится в залоге у продавца в силу п.5 ст. 488 ГК РФ. Данная норма права дисциплинирует покупателя, ведь продавец может инициировать процедуру реализации проданной квартиры через суд в целях обеспечения обязательств покупателе по полной оплате.

Финансовая сторона договора

Одним из главных условий сделки является цена продаваемой квартиры. Она должна быть чётко прописана в договоре. Коль скоро речь зашла о рассрочке, то продавец и покупатель обязаны оговорить график внесения платежей за приобретённую недвижимость. В противном случае сделку можно считать незаключенной.

Законом не предусмотрено и не указано, что выплаты должны происходить именно ежемесячно. Поэтому, договор купли-продажи квартиры в рассрочку между физическими лицами может предусматривать и другую периодичность платежей (раз в квартал, в полугодие и т. д.).

Также следует отметить, что оплата за купленную квартиру необязательно вноситься равными частями. Например, вначале и в конце можно предусмотреть большие суммы платежей.

Важно также предусмотреть ответственность за нарушение графика. Помимо неустойки, можно обозначить также право продавца расторгнуть договор и забрать квартиру назад.

Такая возможность есть только в том случае, если условие о расторжении сделки прописано в договоре, в противном случае законодательство говорит о том, что если половина платежей уже внесена, то продавец уже не может требовать вернуть квартиру (ч. 3. ст. 489 ГК РФ).

Указанное положение не распространяется на объекты недвижимости, в случае ипотечного кредитования.

График платежей можно сделать в качестве неотъемлемого приложения к договору. При этом стороны могут в любой момент его скорректировать, изменив как сроки выплат, так и их сумму. При этом изменения в договор купли-продажи квартиры в рассрочку по соглашению сторон, подлежат государственной регистрации.

Риски для сторон

Главным из них для продавца является нарушение покупателем сроков оплаты. Ведь если квартира продаётся в рассрочку, то не исключено, от недобросовестных покупателей деньги придётся ждать годами.

Покупатель имеет также свои риски. Главным из них является то, что в случае срыва графика оплат продавец вправе забрать проданную квартиру назад. Кроме того, надо учитывать, что есть некоторые категории лиц, которые сохраняют право пользования квартирой и после продажи.

Особенно это касается случаев с приватизацией жилья. Поэтому, если такой факт имеет место, то важно в договоре сразу перечислить таких граждан, чтобы впоследствии для покупателя не было неприятных сюрпризов.

Продавец может отрицать, что был внесён очередной платёж за квартиру. Поэтому покупателю следует хранить у себя все банковские квитанции по совершенным выплатам (если деньги поступали продавцу на счёт). Когда же покупатель оплачивал жилье наличными, то каждый взнос следует подтвердить распиской от продавца.

Договором может быть предусмотрено, что покупатель до внесения всей суммы за квартиру не имеет право отчуждать (перепродать, обменять, подарить). Этот аспект также следует принять во внимание.

Наконец, при несоблюдении очерёдности платежей, покупатель рискует оплатить крупные финансовые санкции. Данный момент также нужно не упускать из вида, заключая договор купли-продажи квартиры с рассрочкой платежа.

Продажа в рассрочку и налоги

Если продавец делает отчуждение квартиры, то у него возникает сумма налоговых обязательств по НДФЛ. В частности, совершённую операцию нужно задекларировать в годовой налоговой декларации и уплатить с неё определённую сумму налога при условии, что квартира была в собственности менее 5 лет. Данное правило распространяется на объекты недвижимости, приобретённые после 1 января 2016 года.

В свою очередь покупатель получит для себя право на применение налогового вычета. Он подразумевает возврат части НДФЛ, удержанного работодателем из его зарплаты. Если после перехода права собственности рассрочка растянулась на несколько лет, то и вычет можно использовать соответствующими частями.

Однако нужно помнить, что право на вычет ограничено суммой на покупку недвижимости. Её размер составляет 2 миллиона рублей.

Чтобы оформить вычет следует принести в ИФНС заявление и договор, подтверждение перехода права собственности на жилье, а также копии расписок или банковских квитанций.

Образец договора купли-продажи квартиры в рассрочку

Для упрощения задачи продавца или покупателя, за основу можно взять бланк договора купли-продажи квартиры в рассрочку, образец которого любой из участников предстоящей сделки может скачать с помощью нашего ресурса.

Впоследствии предложенную форму можно видоизменить применительно к содержанию конкретной сделки.

Всегда необходимо помнить о том, что приобретение жилья в рассрочку сопряжено с некоторыми нюансами, о которых мы рассказали выше. Поэтому, все условия договора перед его подписанием следует тщательно проработать. Также следует объективно оценить и собственные финансовые возможности.

Договор купли-продажи квартиры с рассрочкой платежа

Передаточный акт к договору купли-продажи квартиры с рассрочкой платежа

Особенности сделки купли-продажи недвижимости с рассрочкой платежа. Как оформляется договор?

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите

консультацию:

Показать содержание

Что это такое?

Рассрочка подразумевает поэтапную оплату квартиры равными суммами на протяжении определенного времени. Периодичность внесения средств, размер платежа и длительность периода рассрочки оговариваются в договоре. Это может быть помесячная, поквартальная и даже ежегодная оплата. Обычно рассрочка не подразумевает начисления процентов за пользование деньгами, но бывают и исключения.

Необходимые условия

Чтобы продать жилье в рассрочку, необходимо выполнить следующие условия:

- Продавец – физлицо обладает правом собственности на предлагаемый объект.

- Продавец – юридическое лицо заключает договор долевого участия либо продает квартиры в готовом здании после постановки на кадастровый учет.

- Покупатель имеет стабильный доход и уверен в возможности выполнения условий договора.

Возможные способы

Существует несколько основных вариантов предоставления рассрочки при покупке недвижимости:

- С первоначальным взносом или без него. Размер и порядок внесения первоначального взноса прописывают в предварительном договоре купли-продажи. В случае отказа покупателя от сделки часто эти средства не возвращаются (если оформлены как задаток).

- С начислением и без начисления процентов. Процентная ставка может быть как чисто символической, так и вполне ощутимой. В этом случае покупателю стоит задуматься о целесообразности такой сделки.

- Краткосрочная или долгосрочная. Чем короче срок полного погашения стоимости жилья, тем выгоднее продавцу и сложнее для покупателя, и наоборот.

Каждый способ имеет свои нюансы и оговаривается продавцом и покупателем до подписания договора. Если удается прийти к варианту, устраивающему обе стороны, все детали соглашения подробно прописываются в договоре купли и продажи.

Оформление Договора купли-продажи квартиры в новостройке и на вторичном рынке имеет свои особенности.

Во вторичке

Оформление договора купли-продажи недвижимости в рассрочку между физическими лицами состоит из следующих этапов:

- Сбор документов:

- Для продавца – паспорт, заверенное согласие супруга, документы на жилье, выписка из домовой книги, справка об отсутствии долгов по ЖКХ.

- Для покупателя – паспорт и доверенность (при необходимости).

- Предварительное согласование условий договора (размер первоначального взноса, график внесения платежей, общий срок погашения).

- Подписание договора обеими сторонами.

- Регистрация в Росреестре сделки с обременением.

Следует особенно внимательно отнестись к тем пунктам договора, которые отражают условия поэтапной оплаты:

- Наличие и размер задатка. Обычно он не превышает 30% общей стоимости жилья.

- График платежей, общий срок погашения. Здесь необходимо отметить точную сумму и периодичность оплаты. Также не лишним будет прописать возможность досрочного погашения, если предусмотрено начисление процентов.

- Порядок начисления процентов. Ставка, периодичность, максимальный размер и порядок уплаты – иногда проценты вносятся отдельно от основного платежа.

- Реквизиты для внесения средств. При заключении сделки между физлицами это может быть банковская карта, расчетный счет или наличные.

- Ответственность сторон в случае неисполнения условий договора. Этот пункт в основном касается покупателей, т.к. финансовое положение может измениться и выплаты станут обременительны. Продавец вправе предусмотреть начисление пени за просрочку и обязанность сохранять жилье в допродажном виде до полного погашения его стоимости.

У застройщика в новостройке

При оформлении рассрочки на квартиру в новостройке, кроме всего перечисленного выше, необходимо проверить следующие документы продавца:

- Устав.

- Свидетельство о регистрации.

- ИНН.

- Разрешение на строительство.

- Бухгалтерскую отчетность.

- Выписку из ЕГРЮЛ.

Если дом недостроен, оформляется не договор с рассрочкой, а ДДУ – договор долевого участия.

Необходимо ли нотариальное заверение?

Нотариальное заверение желательно, это обезопасит и продавца, и покупателя. За 3-5 тыс. руб. вы получите документ, оформленный по всем правилам.

Договор регистрируется в Росреестре с указанием обременения, которое снимается после полного погашения стоимости жилья.

Право собственности на жилье у покупателя возникает сразу после регистрации договора в Росреестре, но сделки с ним можно будет осуществлять только после внесения последнего платежа и снятия обременения. Пока жилье не выкуплено полностью, его нельзя продать, подарить и передать по наследству без согласия бывшего владельца.

Особенности и порядок расчета

Важно прописать в договоре периодичность и размер внесения платежей, а также порядок подтверждения продавцом факта получения средств. Это может быть расписка, выписка по карте или копия чека.

В случае возникновения просрочек по платежам, продавец вправе потребовать возврат средств через суд с выплатой неустойки. Согласно ГК РФ, в случае злостного неисполнения обязательств покупателем договор расторгается и жилье подлежит возврату продавцу.

Плюсы и минусы

Учитывая нестабильное состояние экономики, все меньшее количество покупателей недвижимости способно целиком оплатить ее стоимость. Рассрочка является гораздо более выгодным вариантом, чем кредит или ипотека.

Поэтапная оплата на протяжении длительного времени подходит любому покупателю, не желающему переплачивать проценты банку за кредит. Особенно этот способ актуален для молодых семей, а также тех, кто ожидает в скором времени крупное поступление денежных средств, чтобы закрыть график платежей.

Возможные риски и подводные камни

Оплата стоимости жилья, растянутая во времени, кроме положительных моментов несет в себе определенные риски.

Покупатель рискует прежде всего тем, что его доходы могут уменьшиться и платежи станут неподъемными, что в худшем случае приведет к потере и денег, и квартиры. Поэтому желательно составлять договор рассрочки, только если точно уверены в стабильности дохода, и не растягивать его надолго.

Кроме того, следует сохранять все квитанции об оплате во избежание споров с продавцом о размере уже выплаченной суммы.

Чтобы не возникло проблем со снятием обременения после исполнения условий договора, нужно заранее договориться с продавцом о сроках и ответственности.

При реализации

Чем длиннее срок, на который продавец предоставляет рассрочку при покупке недвижимости, тем больше рисков он несет – это и колебания курса рубля, и финансовая ситуация покупателя, и изменение цен на жилье.

Как же продать квартиру или иное жилье без риска? Чтобы максимально обезопасить себя, следует прописать в договоре необходимость содержать помещение в надлежащем виде (на случай расторжения договора и возврата квартиры продавцу), а также постараться не тратить сразу все полученные от покупателя деньги (по той же причине, ведь при расторжении договора деньги придется вернуть).

В чем отличия такой сделки от ипотеки?

Поэтапное внесение платежей для покупателя всегда намного выгоднее ипотеки. Экономия получается прежде всего за счет процентов, которые при оформлении рассрочки всегда намного ниже, чем у банков, или вообще отсутствуют. Кроме того, удается сэкономить средства на страховке и банковской комиссии, время – на проверке благонадежности покупателя.

Вариант внесения оплаты при покупке недвижимости равными суммами в течение продолжительного времени является выгодным, прежде всего, для покупателя. Продавцы охотно идут на подобную сделку в случае срочного отъезда (для физлиц) либо в самом начале строительства жилья (в случае продажи по ДДУ).

От того, насколько подробно будут прописаны в договоре все нюансы сделки, зависит благополучное исполнение сторонами своих обязанностей.

Мы уже поняли что у вас ОСОБЕННАЯ проблема.

Звоните, будем решать:

Существует ли рассрочка между частными лицами?

Beliakina Ekaterina/Fotolia

Многие считают, что в ипотечных сделках обязательно должен участвовать банк. Но на самом деле продать или купить квартиру в ипотеку можно и без финансовой организации, при участии лишь двух сторон – продавца и покупателя.

Формально это будет рассрочка с залогом, условия которой прописываются в договоре купли-продажи. Подобные сделки являются редкостью в силу недостаточной осведомленности граждан о такой возможности.

Однако специалисты «Метриум Групп» уверены, что в условиях низкого спроса на вторичном рынке ипотека между физическими лицами могла бы стать более популярным инструментом.

Что такое ипотека между частными лицами?

Об ипотечном кредитовании имеют представление почти все. Однако далеко не каждый знает, что «ипотека» и «ипотечное кредитование» – это не одно и то же.

Термин «ипотека» определяется как форма залога, при котором закладываемое недвижимое имущество передается во владение и пользование должника.

А ипотечный кредит – это только одна из составляющих общего понятия ипотека, когда в процедуре купли-продажи недвижимости участвует третья сторона – банк, финансирующий сделку.

Если же кредитную организацию исключить, то останутся только два лица – собственник недвижимости и желающий ее приобрести. Мы привыкли к тому, что при покупке квартиры без банковского кредита покупатель выплачивает продавцу сразу всю стоимость жилья.

Но можно пойти и другим путем: договориться о поэтапной оплате и прописать эти условия в договоре купли-продажи. В соответствии с российским законодательством, такая сделка также будет называться ипотекой, несмотря на то что банк в ней участвовать не будет.

С чего начать покупку вторичного жилья?

Альтернативная сделка: как это работает?

Зачем нужна ипотека между физическими лицами?

Сегодня на вторичном рынке недвижимости сложилась непростая ситуация. Спрос находится на низком уровне, цены не растут, на неликвидные варианты – снижаются, сроки экспозиции увеличиваются.

При этом ипотека на «вторичке» практически недоступна: ставки высоки, а получить кредит не так просто.

Это приводит к тому, что и продавцы, и потенциальные покупатели оказываются в невыгодной позиции: первые не могут продать свои объекты, а вторые не имеют возможности их приобрести.

Особенно страдают альтернативные сделки, когда люди хотят улучшить жилищные условия, продав имеющееся у них жилье, находят подходящий вариант, но старая квартира никак не продается. Заплатить за новую они не могут и «альтернатива» срывается.

Ипотека между «частниками» позволяет решить эту проблему. В том случае, если у продавца нет острой необходимости в получении сразу всей суммы и он готов подождать какое-то время, но при этом хочет продать недвижимость сейчас, опасаясь снижения цены, он может предоставить покупателю рассрочку.

В свою очередь, желающего приобрести жилье такая возможность заинтересует тогда, когда он ожидает получения крупной суммы денег (например, от продажи старой квартиры, годовой бонус, возврат долга и т. д.), но хочет купить именно эту квартиру, не дожидаясь, пока ее приобретет кто-то другой.

Как оформляются сделки с рассрочкой между физическими лицами?

Отличий от обычной сделки купли-продажи недвижимости почти нет. Стороны так же обращаются в Росреестр с заявлением о переходе права собственности на квартиру и договором, а ведомство, в свою очередь, регистрирует эту сделку в установленные законом сроки. Разница заключается в следующем:

- в договор купли-продажи вносятся дополнительные условия;

- при подаче документов на регистрацию обе стороны заявляют о том, что на квартиру будет наложено обременение. Это фиксируется в заявлении на регистрацию перехода права собственности;

- в выписке из Единого государственного реестра прав на недвижимое имущество (ЕГРП), заменившей с июля 2016 года свидетельство о собственности, ставится отметка об обременении. То есть продать, завещать или подарить квартиру до полного погашения задолженности перед продавцом новый собственник не сможет.

7 правил переговоров с продавцом квартиры

Что пишут мелким шрифтом в договорах?

Как правильно составить договор для такой ипотечной сделки?

Все различия с обычным договором купли-продажи (ДКП) недвижимости сосредоточены в одном месте – разделе, описывающим стоимость продаваемого объекта и порядок оплаты. Для того, чтобы сделка была зарегистрирована как ипотечная, необходимо во всех подробностях расписать условия, на которых продавец предоставляет покупателю рассрочку:

- общая стоимость квартиры;

- размер первоначального взноса в денежном эквиваленте и в процентах от общей стоимости;

- размер платежей в денежном эквиваленте и в процентах от общей стоимости;

- количество платежей;

- дату и порядок внесения платежей;

- срок полного погашения задолженности;

- штрафные санкции за просроченные платежи;

- порядок расторжения договора в случае непоступления платежей;

- указание на то, что в соответствии со статьями 488 и 489 Гражданского кодекса РФ, квартира признается находящейся в залоге до полного выполнения финансовых обязательств со стороны покупателя.

Пример оформления ипотечного договора между частными лицами:

По согласованию сторон стоимость указанной Квартиры составляет 10 000 000 (десять миллионов) рублей 00 копеек. Соглашение о цене является существенным условием настоящего Договора.

Оплата Квартиры Покупателем производится в следующем порядке:

Сумма в размере 3 000 000 (три миллиона) рублей 00 копеек, что составляет 30% (тридцать процентов) от стоимости Квартиры, уплачена Покупателем наличными Продавцу при подписании настоящего Договора, в связи с чем Продавец, подписывая настоящий Договор, подтверждает, что указанная сумма им получена.

Сумму в размере 7 000 000 (семь миллионов) рублей 00 копеек, что составляет 70% (семьдесят процентов) от стоимости Квартиры, Покупатель обязуется выплатить Продавцу 10 (десятью) равными ежемесячными платежами до 30 сентября 2017 года по 700 000 (семьсот тысяч) рублей 00 копеек, составляет 10% (десять процентов) от стоимости Квартиры в месяц. Ежемесячный платеж должен быть совершен не позднее 25 числа каждого месяца путем передачи денежных средств наличными в присутствии нотариуса с заверением подписей сторон на расписке о получении денежных средств.

В случае непоступления ежемесячного платежа (или поступления неполной суммы ежемесячного платежа) на указанный расчетный счет в течение 5 (пяти) календарных дней с даты, указанной в настоящем Договоре, с Покупателя взыскивается штраф в размере 0,03% (три сотых процента) от стоимости Квартиры за каждый день просрочки.

В случае непоступления ежемесячного платежа (или поступления неполной суммы ежемесячного платежа) на указанный расчетный счет в течение 30 (тридцати) календарных дней с даты, указанной в настоящем Договоре, Продавец имеет право обратиться в суд для признания настоящего Договора утратившим силу.

В случае признания настоящего Договора утратившим силу по причине задержки очередного ежемесячного платежа, Квартира передается в собственность Продавцу, а Покупателю возвращаются уплаченные денежные средства за вычетом штрафа в размере 0,03% (три сотых процента) от стоимости Квартиры за каждый календарный день, прошедший с даты заключения настоящего Договора и до даты признания настоящего Договора утратившим силу.

В связи с вышеизложенным, согласно ст. 488 и ст. 489 ГК РФ, до полной оплаты согласованной Сторонами настоящего Договора цены Квартиры Квартира признается находящейся в залоге у Продавца для обеспечения Покупателем своего обязательства по оплате согласованной выше цены Квартиры.

До полной оплаты согласованной Сторонами настоящего Договора цены Квартиры Покупатель не имеет права совершать любые сделки с Квартирой, за исключением передачи Квартиры в пользование третьим лицам по договору аренды.

Залог с Квартиры снимается дополнительным соглашением к настоящему Договору, подписанным Сторонами в присутствии нотариуса. После подписания данного дополнительного соглашения, оно становится неотъемлемой частью настоящего Договора.

Для снятия обременения с Квартиры Стороны обращаются в территориальное управление Федеральной службы государственной регистрации, кадастра и картографии.

Какие вторичные квартиры не стоит покупать? Качественные характеристики

Какие вторичные квартиры не стоит покупать? Юридические аспекты

Какие есть риски при рассрочке между частными лицами?

Сделки с рассрочкой подвержены тем же рискам, что и любые другие операции купли-продажи недвижимости на вторичном рынке. Это могут быть и «подводные камни» юридического характера, и технические нюансы, связанные с неузаконенной перепланировкой квартиры. Однако в случае ипотеки между частными лицами присутствуют дополнительные факторы, которые нужно учитывать.

Большая их часть регламентируется законодательством, поэтому обе стороны являются юридически защищенными от форс-мажорных обстоятельств. Тем не менее, главный риск заключается в том, что при такой ипотеке, в отличие от банковской, покупатель не страхуется в пользу продавца от утраты трудоспособности, потери здоровья и т.д.

Поэтому сроки погашения задолженности имеет смысл устанавливать небольшие – год-два, максимум – три.

Риски для продавца

Риски для продавца очевидны: покупатель, который перестает платить. Однако это ни коим образом не означает потерю и квартиры, и денег. Так как в свидетельстве о

собственности, выданном покупателю, имеется отметка о том, что на квартиру наложено обременение, он не может производить с ней никаких действий до тех пор, пока в присутствии продавца это обременение не будет снято. Это исключает перепродажу объекта недвижимости. То есть в случае просрочки платежа продавец может обратиться в суд для расторжения договора.

Когда речь идет о банковской ипотеке, то вариантов развития событий может быть три:

- суд принудит покупателя погасить всю сумму задолженности досрочно;

- суд постановит продать квартиру с целью погашения задолженности;

- суд решит восстановить статус-кво: вернуть квартиру продавцу, а выплаченные ранее средства – покупателю.

Когда речь идет об ипотеке между «физиками», наиболее вероятен третий пункт. Конечно, возврат денег покупателю – это неприятная процедура, однако шанс остаться ни с чем отсутствует.

Риски для покупателя

Гипотетически возможна ситуация, когда после получения всей суммы продавец квартиры откажется обращаться в Росреестр с заявлением о снятии обременения, либо будет затягивать с этим.

Для таких случаев покупателю нужно иметь документальное подтверждение того, что свои обязательства он исполнил в полном объеме. Конечно, это могут быть и рукописные расписки о передаче денежных средств.

Но самым надежным вариантом станет участие нотариуса в этом процессе, с заверением подписей обеих сторон. Причем привлекать его необходимо при каждой передаче денег.

Нотариально оформленные расписки станут не только неоспоримым доказательством в суде самого факта оплаты полной стоимости квартиры, но подтвердят то, что задолженность погашалась точно в срок. Также надо учесть и то, что процедуру передачи сумм в присутствии нотариуса необходимо прописать в договоре купли-продаже в разделе, описывающем порядок оплаты.

«Конечно, ипотека между физическими лицами сопряжена с определенными рисками, на которые далеко не каждый готов пойти, – комментирует управляющий партнер компании «Метриум Групп» Мария Литинецкая. – Однако существует ряд жизненных ситуаций, когда такая форма сделки могла бы быть удобна обеим сторонам.

Естественно, что ипотека между «физиками» не станет массовым явлением. Но информация о такой возможности вне всякого сомнения поможет многим. Главное – принять взвешенное решение с учетом всех обстоятельств.

И желательно пригласить профессионального риелтора, который поможет и провести сделку, и проверить стороны на предмет платежеспособности и криминального прошлого».

- «Метриум Групп»

- Не пропустите:

- Какой способ накопить на квартиру самый выгодный и надежный?

- Что нужно сделать после заключения договора купли-продажи?

- Могу ли я требовать у Сбербанка снизить мою ставку по ипотеке?

- Банки, в которых взять ипотеку проще всего

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.