Сбербанк упростил получение ипотечного кредита на строительство частного дома

Лимит по программе ограничен. Ранее принятые заявки будут выданы на условиях одобрения до исчерпания лимита. Если вы не успели подать заявку, можете выбрать другую программу на строительство частного дома.

Если вы давно мечтаете жить в собственном доме, самое время начинать строительство! До 1 декабря 2021 года в Сбере доступна льготная ставка от 6% на ИЖС. Плюс в том, что не придется искать бригаду или строить дом самостоятельно. Поручить строительство можно проверенным подрядчикам.

Отвечаем на популярные вопросы о программе льготного строительства.

Где можно строить дом?

Главное, чтобы дом строился на имеющемся в собственности участке.

Подходящие категории земель: земли населенных пунктов, земли сельхозназначения, но при этом разрешенное использование земельного участка должно предусматривать возможность возведения на нём индивидуального жилого дома, а именно ИЖС.

Индивидуальное жилищное строительство (ИЖС) — это вид разрешенного использования земли. На таком участке можно построить дом для постоянного проживания, получить прописку, разбить сад и огород.

Вид разрешенного использования подтверждается выпиской из ЕГРН по земле — проверить можно в Росреестре по кадастровому номеру участка.

Какой дом можно построить по программе?

Конкретных требований к фундаменту, технологии строительства, материалам не устанавливается.

Жилой дом должен быть пригоден для круглогодичного проживания и готов к заселению, в том числе с возможностью прописки. А это подразумевает подключение дома ко всем необходимым коммуникациям для обеспечения водой, канализацией и отоплением (кроме печного отопления).

Какую сумму можно получить на строительство?

До 12 млн рублей — для Москвы и Московской области, Санкт-Петербурга и Ленинградской области.

До 6 млн рублей — для других регионов России.

Рассчитать ипотеку на строительство

Как понять, какая сумма потребуется на дом?

Обратитесь к нашим аккредитованным подрядчикам, чтобы уточнить стоимость строительства жилого дома по проекту, который вам понравился.

Банк предоставляет льготную ипотеку как на типовые, так и на индивидуальным проекты домов. При этом сумма кредита не должна превышать 80% от стоимости строительства, указанной в договоре подряда. Ведь 20% от суммы строительства — это ваш первоначальный взнос — то есть ваши собственные денежные накопления.

Можно ли получить кредит и строить самому?

Построить дом по льготной программе может только аккредитованный банком подрядчик.

Посмотреть список подрядчиков

Как подать заявку на льготную ипотеку?

- Для расчета ежемесячного платежа, суммы и срока ипотеки воспользуйтесь калькулятором ДомКлик.

- Если предварительный расчет ипотеки на калькуляторе вас устраивает, нужно получить одобрение этих условий от банка.

- В личном кабинете ДомКлик заполните анкету и загрузите документы, следуя подсказкам сервиса.

- Рассмотрение заявки проходит в течение 3 дней, но большинство клиентов получают одобрение в день отправки заявки.

- Решение банка вы получите в СМС, по электронной почте и в личном кабинете ДомКлик.

Какие документы потребуются для кредита на строительство?

На земельный участок:

- Документы, подтверждающие право собственности на земельный участок, на котором будет строительство (договор-основание).

- Отчет об оценочной стоимости земельного участка.

- Выписка из ЕГРН — менеджер банка заказывает самостоятельно.

На строительство дома:

- Уведомление о соответствии объекта индивидуального жилищного строительства установленным параметрам и возможности размещения недвижимости на земельном участке.

Оформляется в соответствии с Градостроительным кодексом РФ. Подать уведомление о строительстве и получить уведомление о соответствии строительства можно лично в органах местного муниципалитета или через МФЦ.

- Договор подряда на строительство жилого дома, заключенный с Подрядчиком из Списка подрядчиков

Также могут потребоваться:

- Документы по дополнительному обеспечению на период строительства (залог иного объекта недвижимости или поручительство).

Необходимость дополнительного обеспечения определяется по сумме кредита в зависимости от региона.

- Согласие супруга залогодателя земельного участка или брачный договор — если земельный участок был куплен в браке

- Согласие опеки — при наличии в составе залогодателей земельного участка несовершеннолетних

Если дом ещё не построен, под залог чего банк даёт кредит?

Для получения денег от банка вам нужно будет зарегистрировать залог на земельный участок, на котором планируется строительство, или любую другую недвижимость. Это называется обеспечение кредита — своего рода гарантия возврата средств для банка.

После окончания строительства и регистрации права собственности на построенный дом — ипотека построенного жилого дома.

Если же суммы кредита у вас получаются более 6 млн рублей (Москва и Московская область, Санкт-Петербург и Ленинградская область) и 3 млн рублей (для остальных регионов России), на период строительства потребуется дополнительное обеспечение. То есть в залог банку нужно будет передать другую недвижимость или найти поручителей.

Эти все требования вы увидите в личном кабинете ДомКлик при оформлении ипотеки, а также менеджер всё подробно вам расскажет.

Как происходят расчеты с подрядчиком?

Часть кредита (до 70%) подрядчик получает сразу после оформления ипотеки.

Остаток кредита (не менее 30%) перечисляются подрядчику после подписания акта приема-передачи построенного жилого дома.

Что обязательно должно быть указано в договоре подряда?

- Указание, что оплата части цены (стоимости) договора осуществляется за счет кредитных средств: сумма кредита, реквизиты кредитного договора, кредитор (ПАО Сбербанк)

- Порядок и сроки внесения кредитных средств: проведение расчетов с использованием номинального счета ООО «Центр Недвижимости от Сбербанка» с условием перечисления не менее 30% Кредитных средств в счет оплаты строительства после подписания сторонами акта приема-передачи выполненных работ по договору.

- Указание следующего порядка возврата средств в случае расторжения договора:

Кредитные средства в погашение обязательств по кредитному договору. Остальные денежные средства на текущий счет заказчика, открытый в ПАО Сбербанк.

Любые изменения и дополнения к Договору, а также расторжение Договора возможны только при наличии письменного ПАО Сбербанк.

Рассчитать ипотеку на строительство

Сбербанк запустил сельскую ипотеку с 20 мая 2020 года и почти сразу же приостановил прием заявок

20 мая 2020 года Сбербанк открыл прием заявок на выдачу сельской ипотеки под 3% годовых по федеральной программе «Комплексное развитие сельских территорий», однако уже через 8 часов годовой лимит по заявкам был полностью исчерпан.

На текущий год Министерство сельского хозяйства РФ выделил Сбербанку 97 млн рублей, которые должны быть направлены на субсидирование льготных ставок по сельской ипотеке.

Программа оказалась настолько востребованной, что всего за один рабочий день в банк поступило 1100 заявок, общая стоимость которых составила более 3 млрд рублей. В связи с чем прием заявок был временно приостановлен.

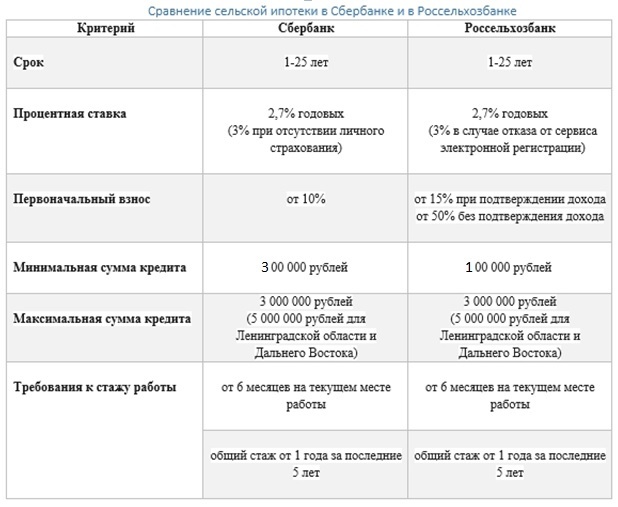

Условия сельской ипотеки в Сбербанке

Льготный ипотечный кредит для жителей села в Сбербанке выдается на срок от 1 до 25 лет, под 2,7% годовых (при условии использования сервиса электронной регистрации) или под 3% (при оформлении ипотеки в отделении банка).

Важно! Процентная ставка может быть снижена до 0,1% годовых за счет регионального субсидирования.

Диапазон размера сельской ипотеки варьируется от 300 тыс. до 3 млн рублей. Для жителей Ленинградской области и Дальнего Востока максимальный размер кредита может составлять до 5 млн рублей.

Важно! По программе разрешено приобретать или строить жилые объекты недвижимости на всей территории РФ за исключением Москвы, Московской области и Санкт-Петербурга.

Первоначальный взнос должен составлять минимум 15% от общей стоимости кредита (при подтверждении дохода) или минимум 50% (если клиент не предоставляет подтверждение необходимого уровня дохода).

Претендовать на получение сельской ипотеки может любой гражданин РФ старше 21 года, которому на момент последнего платежа будет не более 75 лет. При этом потенциальный заемщик должен иметь стаж 6 и более месяцев на текущем месте работы и общий стаж работы от одного года и более за последние 5 лет.

Согласно условиям банка, для получения ипотечного кредита допускается привлечение не более трех физических лиц в качестве созаемщиков, к которым предъявляются те же требования, что и к главному заемщику.

Супруг или супруга автоматически считаются созаемщиками, а приобретаемое или строящееся на средства ипотеки жилье является залогом и страхуется в обязательном порядке.

Личное страхование заемщика не является обязательным.

Льготный ипотечный кредит разрешается потратить исключительно на строительство или приобретение жилой недвижимости, расположенной на сельских территориях, при этом сам заемщик может иметь любую прописку.

Заявки по программе рассматриваются в среднем 25-30 дней, так как данные каждого заявитель и каждого объекта недвижимости передаются в минсельхоз для проверки на соответствие критериям программы. В будущем планируется снизить сроки рассмотрения до 2-3 рабочих дней.

Программа будет действовать до конца 2022 г.

Сравнительная таблица условий сельской ипотеки в Россельхозбанке и Сбербанке

Калькулятор

Ипотека на строительство дома через Сбербанк

Приветствуем! Ипотека на строительство частного дома Сбербанк – это тема нашего поста сегодня. Вы узнаете все нюансы ипотеки под строительство дома, получите список документов и пошаговую инструкцию по оформлению.

Особенности ипотеки на строительство

Всем известен главный плюс собственного загородного дома: отсутствие городского шума. К тому же собственный участок, если дом строится – еще и индивидуальная планировка. Но стоит ли брать в Сбербанке ипотеку на строительство жилого дома или проще купить квартиру в центре?

Еще один неочевидный плюс строительства собственного дома – это существенная экономия на квадратных метрах. Квартира, даже на первичном рынке жилья, проходит несколько посредников и получает свою наценку – так, квартира в новостройке перед самой сдачей резко взлетает в цене.

Строительство же дома вы либо контролируете лично, либо нанимаете одного-единственного специалиста, который занимается этим вопросом – таким образом, вы получаете за одну цену жилплощадь в 2 раза больше той, которую вам могли предложить при покупке квартиры.

Но ипотека на строительство жилого дома – это не радужная возможность уехать за город и жить припеваючи. Это большая ответственность, которая потребует от вас серьезного и взвешенного подхода к вопросу. Если учесть все нюансы получения такого вида ипотеки в Сбербанке, можно заполучить дом своей мечты на достаточно выгодных условиях.

Ипотека на строительство частного дома выдается с условием того, что земля должна быть в собственности заемщика или ему принадлежит право аренды на её на срок превышающий срок ипотеки.

Почему ипотечное кредитование в Сбербанке – это выгодно?

Главное достоинство ипотеки под строительство жилого дома в Сбере – низкая процентная ставка.

Необходимо помнить, что такой вид ипотеки является рискованным для любого банка – если что-то пойдет не так, то финансовая организация останется с недостроенным домом в качестве залогового имущества.

Поэтому предложение Сбербанка на рынке, по сути, уникально, и, помимо выгодного размера процентов, этот банк может предоставить и другие преимущества:

- Сбербанк не берет комиссию за обслуживание кредита и рассмотрение заявки;

- Кредитует неработающих пенсионеров и инвалидов;

- Сбербанк выдает сумму больше, чем банки конкуренты за счет того, что учитывает дополнительный доход без справок, с ваших слов;

- Если вы выплатите ипотеку досрочно, никаких штрафов банк вам не начислит;

- Этот вид ипотеки в Сбербанке лоялен к государственным программам: например, частично можно оплатить долг по кредиту средствами из материнского капитала или из обеспечения молодых семей жильем;

- У Сбербанка есть особые условия за зарплатных клиентов или для тех заемщиков, чьи работодатели являются партнерами Сбербанка;

- Такой вид ипотеки допускает наличие созаемщиков;

- Банк имеет список аккредитованных строительных компаний, и если при выборе подрядчика вы обратитесь к ним, вам будут предложены дополнительные льготные условия;

- На общую сумму выплаченных процентов вы можете оформить налоговый вычет в ФНС (13%, что составляет приблизительно 260 000 рублей, а также сделать возврат процентов по ипотеке).

Также Сбербанк особо оговаривает отсрочки по кредиту – допускаются сроком до 2-х лет.

Такая отсрочка не избавляет заемщика от обязанности в течение этого срока исправно вносить требуемые проценты, но это может застраховать его от непредвиденных трат, которые непременно обеспечит строящийся частный дом. Оформить отсрочку можно сразу, и первые три года после получения ипотечных средств не тратить денег на возвращение кредита.

Важный момент! Ипотека под строительство дома Сбербанк позволяет самостоятельно строить дом без привлечения аккредитованных застройщиков. В других банках такого нет.

Условия кредитования в Сбербанке

Ипотека на постройку частного дома в Сбербанке предоставляется на следующих условиях:

- Минимальный размер ипотеки: от 300 тыс. рублей;

- Максимальный размер ипотеки: 75% от примерной рыночной стоимости строящегося дома (или другого жилья, которое вы предоставили Сбербанку в залог);

- Срок –года до 30-ти лет;

- Первый взнос – от 25%;

- Нет комиссии за выдачу ипотеки;

- Процентная ставка – базовая 9,7% (если у вас есть з/п карта Сбербанка, если нет, то + 0,5%);

- Залог – в качестве залога Сбербанк рассматривает будущий жилой дом, земельный участок право аренды земли, на котором планируется строительство дома, или же иную другую жилплощадь. Залог на другую жилплощадь или любую ценную собственность может понадобиться в том случае, если земельный участок недостаточно ценен с точки зрения залоговой собственности. Ипотеку на строительство дома в Сбербанке можно взять и без залога – под поручительство физлица.

- Обязательно страхование залоговой недвижимости.

Как правило, банк не перечисляет заемщику сразу все средства на строительство дома по ипотеке.

В отличие от случаев с покупкой готовой или даже строящейся квартиры, клиенту необязательны сразу все средства, а банку невыгодно сразу отдавать деньги по ипотеке в полном размере.

Поэтому обычно Сбербанк перечисляет сначала первую половину суммы, а потом уже вторую – когда ознакомиться с документами, подтверждающими расходы целевого кредита на строительство жилья.

Требования к заемщику

Ипотеку на строительство дома в Сбербанке может получить физическое лицо:

- В возрасте от 21-го года на момент оформления займа;

- В возрасте не более 75-ти лет на момент окончания срока кредитования;

- Со стажем работы более 6-ти месяцев на последнем месте и общим стажем более 1-го года (в сумме за последние пять лет).

Основной заемщик может привлечь только троих созаемщиков для увеличения одобренной суммы. Если заемщик женат (замужем), то его или ее супруг(а) обязательно оформляется как созаемщик.

Необходимые документы

Перед подачей заявления на ипотеку на строительство в Сбербанк приготовьте следующие документы:

- Паспорт РФ;

- Трудовая книжка;

- Справка по форме НДФЛ-2 или справка по форме Сбербанка, подтверждающая уровень доходов за последние полгода. Образец этой справки можно взять в отделении Сбербанка или скачать у нас, а заполнить ее должен работодатель, ориентируясь на бухгалтерские отчеты. Но, как правило, работодатели располагают возможностью обеспечить заемщика стандартным документом, который также способен подтвердить эти данные.

Если у вас есть какие-либо источники дополнительного дохода, то обязательно укажите это в анкете. Банк не требует документального подтверждения этих доходов.

Это первичный пакет документов на ипотеку. После одобрения вам нужно будет подготовить дополнительно:

- Свидетельство на землю или другие документы, подтверждающие право собственности заемщика или аренды на земельный участок;

- Договор на проведение строительных работ, если строите дом с помощью строительной компании;

- Смета на строительство;

- Разрешение на строительство, если требуется по законодательству;

- Документы по оплате первого взноса.

Очень важно понимать к какой категории земли относится ваш участок. Если в свидетельстве прописано, что он должен использоваться для ведения садоводческой, огороднической и дачной деятельности, то разрешение на строительство не требуется.

Ипотека на строительство жилого дома предполагает взаимодействие с различными госпрограммами: обеспечение жильем молодых семей, льготы для многодетных семей, материнские капиталы, льготы для сотрудников различных госучреждений (МВД, муниципальные организации и прочее), льготы для военных и т.д. Если вы подходите под одну из этих программ или являетесь ее участником, то позаботьтесь о наличии документов, которые это подтверждают.

Как оформляется ипотека

Чтобы оформить ипотеку на строительство частного дома в Сбербанке, необходимо лично подойти в одно из отделений Сбербанка. Но выбирайте отделение внимательно: ближайший к вашей работе офис может не подойти для получения ипотеки.

Кредит Сбербанк предоставит клиентам в отделениях по месту прописки, в районе земельного участка, где вы собираетесь строить дом, или же по месту вашей работы – только в том случае, если она является партнером Сбербанка (аккредитована в нем).

Для точного выбора вы можете проконсультироваться с менеджером банка в первом попавшемся отделении – вам подскажут, где лучше оформить ипотеку.

Заявку можно подать онлайн на сайте банка.

Заявленный срок рассмотрения заявки на получение ипотеки в Сбербанке – от 2-х до 5-ти рабочих дней с того момента, как вы подали все требуемые документы.

После одобрения заявки необходимо подготовить документы на землю и стройку. О них мы писали выше. Данные документы проверяются банком в течение еще двух дней. Затем банк выносит окончательное решение и назначает дату сделки.

В дату сделки подписываются договор ипотеки и страхования. Ипотечный специалист объяснит все нюансы по оплате и производит выдачу транша.

Дальше нужно провести процедуру регистрации ипотеки в Росреестре.

Чтобы получить следующий транш необходимо предоставить отчет о целевом использовании денег.

Акция на строительство дома 2022 года

В 2022 году вы имеете право воспользоваться акцией Сбербанка на строительство частного “Свой дом под ключ”. Она позволяет оформить ипотеку по упрощенной системе без лишних смет, поручителей и т.д. Подробные условия этой акции мы разобрали в отдельном посте.

А если не строить дом? альтернативы ипотеке под строительство частного дома

Что делать, если ипотеку на дом с земельным участком под строительство в Сбербанке вам не подходит или пришел отказ? На самом деле не стоит отчаивается. У вас есть ряд альтернатив:

- Ипотека под залог имеющегося жилья. Обязательное условие – наличие собственной недвижимости, которое банк готов взять в залог.

- Потребительский кредит – самый быстрый и простой вариант, есть существенные минусы: высокая ставка (от 13,9%), короткий срок (5 лет максимум) и небольшая сумма одобрения (до 3 млн. максимум).

- Деньги в долг. Способ вполне понятный, но кто сейчас одолжит такую крупную сумму? Возможные варианты можно узнать из нашего прошлого поста.

Ипотека для возведения частного дома в Сбербанке выгодная, поэтому, если у вас давно была мечта построить дом для жизни, то смело обращайтесь за ипотекой. Со всеми юридическим и трудностями, и тонкостями вам поможет наш бесплатный онлайн-юрист по ипотеке. Заполните форму в углу.

Ждем ваших вопросов. Просьба поддержать проект и нажать кнопки социалок.

Сбербанк запустил льготную ипотеку на частные дома :: Загород :: РБК Недвижимость

Минимальная ставка в рамках программы составляет 4,6%. Кредит можно взять до 1 октября 2021 года

WDG Photo/shutterstock.com

Сбербанк запустил новую ипотечную программу на строительство объектов индивидуального жилищного строительства (ИЖС) от института жилищного развития «Дом.РФ». Об этом сообщили в пресс-службе банка.

Контекст

В декабре 2020 года «Дом.РФ» запустил в своем дочернем банке ипотечную программу по ставке до 6,5% годовых на ИЖС. Изначально воспользоваться льготным кредитом могли заемщики в возрасте до 36 лет, имеющие не менее одного ребенка до 19 лет.

Позднее эти требования были отменены, программа стала доступной для всех заемщиков. Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области составляет 12 млн руб., в других регионах — до 6 млн руб.

К этой программе теперь присоединился Сбербанк. Ставку банкам субсидирует «Дом.РФ».

Оформить льготный кредит на строительство частного дома можно по ставке от 6% годовых. Максимальная сумма кредита составляет 12 млн руб.

для жителей Москвы, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн руб. — для остальных регионов.

Максимальный срок кредитования в рамках программы — 20 лет, первоначальный взнос — от 20%. Срок действия программы ограничен 1 октября 2021 года.

Для участия в программе также нужно выполнить ряд требований по строительству дома.

В частности, подрядная организация для строительства должна быть выбрана из списка рекомендованных банком (в нем 65 компаний).

Само строительство должно вестись на имеющемся в собственности земельном участке, на который оформляется залог. В ряде случаев возможно обойтись без залога, уточняют в кредитной организации.

«Дополнительного обеспечения на период строительства не потребуется, если сумма кредита не превысит 3 млн руб., а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 6 млн руб., либо если дом и земля будут приобретены у застройщиков, находящихся на проектном финансировании», — пояснили в Сбербанке.

По программе также можно купить объекты ИЖС, которые строят застройщики за счет банковских кредитов. По таким кредитам минимальная доступная ставка составит 4,6% годовых.

В мае Сбербанк расширил программу ипотеки с господдержкой для семей с детьми на строительство частных домов. Ставка по этой программе составляет 5,3% годовых на весь срок кредитования (до 30 лет).

Программа действует для семей, у которых в период с 1 января 2018 года до 1 марта 2023 года родился второй или последующий ребенок, а также для семей, в которых есть рожденный в тот же период ребенок с инвалидностью.

С 1 декабря банки начнут выдавать льготную ипотеку для строительства частных домов

Популярно

|

Президент РФ Владимир Путин дал ряд поручений1 по итогам заседания Совета при Президенте по стратегическому развитию и национальным проектам, которое прошло 19 июля 2021. Так, Правительство РФ и Банк России должны до 1 декабря обеспечить возможность льготного кредитования индивидуального жилищного строительства.

Получить кредит по сниженной ставке смогут только те заемщики, которые будут использовать при строительстве типовые (стандартизированные) проекты индивидуальных жилых домов.

Председатель Банка России Эльвира Набиуллина подчеркнула на заседании Совета, что при наличии таких проектов банкам будет проще выдать кредит – благодаря тому, что время на проверку проекта сократится.

Реестр типовых проектов для частных домов утвердят позже.

Под какой процент будут выдавать льготные кредиты, пока неизвестно.

В настоящее время ипотеку по пониженной ставке можно взять при покупке квартиры в новостройке. Эта меры поддержки появилась в 2020 году и будет действовать до 1 июля 2022 года. Максимальная сумма кредита 3 млн руб., ставка – до 7% годовых, а первоначальный взнос должен составлять как минимум 15% стоимости жилья.

Что касается строительства частного дома, то получить льготную ипотеку для этих целей могут только семьи с детьми. Ее ставка не может превышать 6% годовых, а размер кредита зависит от региона (12 млн руб., для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 6 млн руб. для остальных субъектов РФ).

На тех же условиях выдается ипотека не только для строительства жилья, но и для его покупки (постановление Правительства РФ от 23 апреля 2020 г.

№ 566 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 — 2022 годах»).

__________

1 С перечнем поручений можно ознакомиться на официальном сайте Президента РФ (http://www.kremlin.ru/acts/assignments/orders/66331).

Документы по теме:

На какие частные дома можно будет взять ипотеку в 2021 году

Источник: РБК Недвижимость Запуск ипотечных программ на частные дома в России повысит спрос на такое жилье.

Рассказываем, какие ипотечные программы для покупки ИЖС запустят банки и какие требования будут предъявлять к частным домам

В России разработали дорожную карту развития рынка строительства и ипотечного кредитования индивидуальных жилых домов (ИЖС). Такое поручение Минстрою России дал президент Владимир Путин.

Чтобы ипотека на ИЖС стала доступной, необходимо не только внедрить программу субсидирования ипотеки, распространить работу через эскроу-счета и нормы 214-ФЗ на частные дома, но и разработать к таким домам, земельным участкам и коммуникациям на них определенные требования, упрощающие их использование в качестве залога для банковских кредитов. Рассказываем, какие требования кредитные организации уже предъявляют к частным домам и на какие дома покупатели смогут получить ипотеку в ближайшем будущем. Ипотека на ИЖС

На начало 2021 года средние ставки по кредитам на ИЖС, по данным «Дом.РФ», на 2–3% выше, чем для квартир, из-за высоких кредитных рисков и операционных расходов, а сами дома имеют низкую ликвидность как предмет залога для банка. Действующие льготные ипотечные программы не оказывают существенного влияния на рынок ИЖС.

Ранее запущенные программы — сельская и дальневосточная ипотека — показали свою востребованность среди россиян. Но эти программы имеют различные ограничения, в том числе территориальные, что не позволяет их сделать массовым продуктом. Внедрение различных ипотечных программ для ИЖС позволит увеличить спрос на частные дома и сделать их доступными для покупателей. Банки неохотно выдают кредиты на частные дома и дачи, так как им сложно оценить ликвидность этого продукта. Запуск ипотечных программ на частные дома в России повысит спрос на такое жилье, считают банкиры. К 2025 году доля вводимого жилья из дерева в России может вырасти в полтора-два раза. В результате до 20% жилфонда страны составит деревянное жилье, отмечают в Центре макроэкономического и регионального анализа и прогнозирования Россельхозбанка.

Льготная ипотека на частные дома

В 2020 году «Дом.РФ» запустил льготную ипотеку на ИЖС. Цель пилотной программы — отработка механизмов поддержки строительства частных домов для последующего масштабирования в других банках.

В отличие от существующих программ — сельской и дальневосточной ипотеки — новая программа распространяется на всю территорию России. Ее можно использовать как для покупки готового дома с земельным участком у застройщика, так и при строительстве нового жилья. Ставка по кредитам составляет от 6,1% годовых на весь срок кредита, а максимальная сумма кредита ‒ до 12 млн руб. в Москве, Московской области, Санкт-Петербурге и Ленинградской области и до 6 млн руб. — в остальных регионах. Заемщиками могут стать россияне в возрасте до 35 лет, имеющие несовершеннолетнего ребенка. Первоначальный взнос не менее 20%, а срок кредита — 20 лет. Пока пилотная программа действует до сентября 2021 года.

Какие требования к домам под ипотеку

В своем пилотном продукте ипотеки для ИЖС «Дом.РФ» указывает необходимые требования к самим домам, земельным участкам и коммуникациям. При соблюдении этих требований заемщики смогут получить ипотечный кредит. После обкатки пилота банки смогут внедрить соответствующие требования и в свои программы жилищного кредитования загородного жилья.

Основные требования к предмету залога в банке «Дом.РФ»:

- наличие инженерных коммуникаций, улично-дорожной сети и подъездных дорог, обеспечивающих круглогодичный доступ к земельному участку, на котором строится/построен жилой дом;

- категория земель — земли населенных пунктов или сельхозназначения, вид разрешенного использования — для жилищного строительства;

- строительство с привлечением аккредитованной компании.

Банкам также важно, кто будет возводить дом, чтобы минимизировать риски некачественного строительства или недостроя. Основные требования при аккредитации застройщика/подрядчика:

- застройщик/подрядная организация — юридическое лицо или индивидуальный предприниматель;

- наличие опыта в индивидуальном жилищном строительстве от двух лет;

- отсутствие негативной информации (банкротство, неисполненные обязательства, судебные иски).

Эскроу для частных домов

Для развития массового строительства ИЖС в России планируется распространить схему эскроу и проектное финансирование на частные дома и привлечь к их строительству профессиональных строителей. Это сможет заинтересовать банки в сегменте этого жилья и сделать продукт массовым.

Для развития рынка кредитования ИЖС есть решение — перейти к массовому строительству коттеджных поселков и таунхаусов профессиональными застройщиками, считает вице-президент Сбербанка Сергей Бессонов. По его мнению, условия по ипотеке можно будет приблизить к условиям по ипотеке на покупку квартиры.

Сбербанк планирует запустить ипотечный продукт для ИЖС уже весной 2021 года.

На рынке уже есть первый опыт внедрения проектного финансирования. В этом году банк «Дом.РФ» выдал проектное финансирование на реализацию проекта ИЖС в Ленинградской области.

Сделка заключена с девелоперской компанией «Омакульма», жилой комплекс будет построен в Ломоносовском районе Ленинградской области.

На рынке появилась полноценная ипотека на ИЖС без дополнительных залогов и поручителей, низким, конкурирующим с рынком ДДУ процентом и с проектным финансированием.

«Сегмент индивидуального жилищного строительства становится все более популярным, многие люди мечтают жить не в квартире, а в своем доме. Так, недавно мы запустили проектное финансирование ИЖС.

Этот продукт позволяет девелоперам направить кредитные средства на выкуп земельного участка, а также строительство инженерных сетей, быстрее приступить к возведению самого жилья.

Проектное финансирование индивидуального жилищного строительства открывает новые возможности для девелоперов, позволяет существенно нарастить объемы строительства в этом сегменте», — рассказал заместитель председателя правления банка «Дом.РФ» Кирилл Гришанов.

В банке «Дом.РФ» уже разработаны условия по проектному финансированию для застройщиков, требования к девелоперам, частным домам и земельным участкам. На примере этих условий можно посмотреть, как банки будут внедрять подобные программы и какие требования к домам станут предъявлять в будущем.

Проектное финансирование ИЖС

Ставка по данной программе в банке «Дом.РФ» начинается от 8,6%. При первоначальном взносе в 50% — 9%, от 30% — 9,5%, от 20% — 10%. Максимальная сумма кредита 30 млн руб.

— в Москве и Московской области, Санкт-Петербурге и Ленинградской области, 10 млн руб. — для остальных регионов.

При этом стоимость земельного участка не должна превышать 20% (отчет об оценке) от суммы кредита (стоимости строительства жилого дома, указанной в договоре-основании строительства)

- Для оформления заявки достаточно паспорта и выписки из Пенсионного фонда, которую сотрудник банка закажет самостоятельно (заменяет ТК и 2-НДФЛ).

- Ипотека предоставляется на строительство типовых домов комплексной застройки или домов по индивидуальному проекту на территории с транспортной, социальной и инженерной инфраструктурой.

- Достаточно договора подряда/ договора купли-продажи будущей вещи с юридическим лицо или ИП, входящим в перечень аккредитованных Банком.

- Можно строить дом на собственной земле или купить землю в ипотеку.

- Подходят земли поселений либо земли сельскохозяйственного назначения (вид разрешенного использования обеспечивает строительство жилых домов с правом проживания/ регистрации).

- Дополнительный залог не требуется.

Требования к жилому дому:

- жилой дом должен быть построен одной из строительных организаций/иных лиц, перечень которых размещен на сайте банка;

- общая площадь жилого дома по проекту не менее 70 кв. м и не более 300 кв. м;

- фундамент жилого дома по проекту каменный (бутобетонный или кирпичный), железный или железобетонный, свайный с ростверком;

- жилой дом после окончания строительства должен быть пригоден для круглогодичного проживания (без ограничений по материалу стен);

- доступ к построенному жилому дому возможен в любое время года.

Проектной документацией должно быть предусмотрено подведение коммуникаций к строящемуся жилому дому:

- газ (кроме ДФО, СФО, УФО и негазифицированных районов иных субъектов РФ);

- электричество центральное;

- вода центральная или скважина с автоматизированной подачей воды;

- канализация центральная или локальная.

Требования к земельному участку:

- земельный участок расположен в объекте комплексного строительства (либо на территории сложившейся застройки, предполагающей обеспеченность инженерной и транспортной инфраструктурой, а также доступностью социальной инфраструктуры);

- размер земельного участка не более 4 тыс. кв. м;

- на земельный участок оформлено право собственности;

- земельный участок должен относиться к категории земель населенных пунктов либо земель сельскохозяйственного назначения, вид разрешенного использования обеспечивает право на строительство, размещение и эксплуатацию жилого дома (с правом регистрации);

- на приобретаемом земельном участке должны отсутствовать какие-либо здания/строения/сооружения (кроме строящийся аккредитованной Банком компанией по одному из типовых проектов);

- стоимость земельного участка по договору купли-продажи не должна превышать 40% от общей стоимости объекта недвижимости.

Требования к застройщику/подрядной организации:

- подрядчик — юрлицо или индивидуальный предприниматель;

- наличие опыта в ИЖС не менее двух лет, но не менее пяти проектов домов за последний год. В случае отсутствия необходимого опыта требуется ходатайство от уполномоченного органа субъекта России;

- отсутствие исков об оспаривании возмещении договоров подряда на строительство индивидуальных жилых домов;

- отсутствие негативной информации (процедуры банкротства, наложение ареста на имущество, приостановление операций по расчетным счетам);

- безубыточная деятельность организации и положительное значение стоимости чистых активов за последний отчетный год (применяется для юридических лиц);

- отсутствие у подрядчика задолженности по уплате налогов, сборов, иных обязательных платежей в бюджеты.

Требования к комплексной застройке ИЖС

Под объектом комплексной застройки (ОКС) подразумевается группа из не менее 15 жилых домов или домов блокированной застройки, построенных или строящихся по одному или нескольким типовым проектам, по определенному плану. Месторасположение ОКС должно отвечать хотя бы одному из следующих требований:

- населенный пункт, в котором находится ОКС, имеет численность населения не менее 50 тыс. человек и является административным центром субъекта России либо района в составе субъекта;

- удаленность ОКС от населенного пункта с населением не менее 250 тыс. человек не более 50 км (расстояния между ОКС и указанным населенным пунктом определяется расстоянием между их административными границами);

- удаленность земельного участка от границ Московской кольцевой автомобильной дороги города Москвы не более 70 км;

- удаленность земельного участка от границ города Санкт-Петербурга не более 70 км.

Ипотека в Сбербанке на строительство дома

- Ипотека на строительство жилого дома. Ставка – от 8.8%, первый взнос – от 25%, срок – от 1 до 30 лет, сумма – от 300 000 рублей до 60 000 000 рублей.

- Ипотека на загородный дом. Ставка – от 8%, первый взнос – от 25%, срок – от 1 до 30 лет, сумма – от 300 000 рублей до 60 000 000 рублей.

- Кредит на любые цели под залог недвижимости. Ставка – от 11.3%, первый взнос – 0%, срок – от 1 до 20 лет, сумма – от 500 000 рублей до 10 000 000 рублей.

Нет, по всем программам можно взять дом сразу с землей.

Акция работает для владельцев земли в Белгородской, Воронежской, Курской, Орловской, Липецкой или Тамбовской областях. Оформляете кредит – и застройщик за 3 месяца строит вам дом на вашем участке. Процентная ставка – от 7.9%, срок – до 30 лет, сумма – от 300 000 рублей до 5 000 000 рублей, первоначальный взнос – от 15%.

Нужно взять «Кредит на любые цели под залог недвижимости».

- Ставка – от 11.3%,

- первый взнос – 0%,

- срок – от 1 до 20 лет,

- сумма – от 500 000 рублей до 10 000 000 рублей.

В качестве обеспечения можно использовать жилое помещение, жилой дом, земельный участок и гараж. Цели у кредита нет, поэтому вы можете строить все, что захотите.

- Гражданство – Российская Федерация, есть прописка.

- Возраст: 21 год – минимальный, 75 лет – максимальный (до этого возраста нужно вернуть ипотеку).

- Есть официальный доход, стаж на рабочем месте – 6+ месяцев, общий стаж – 1+ год за последние 5 лет.

- По клиенту: паспорт, заявление-анкета, справка о доходах. Если берете нецелевой кредит – документы по залоговому имуществу.

- По дому: документы на право собственности, технический или кадастровый паспорт, документы на межевание, оценка стоимости (если берете на вторичке).

Да, по программе «Ипотека для семей с детьми».

- Ставка на первые 2 года – 1.2%, затем – 4.7%.

- Первый взнос – от 20%,

- срок – от 1 до 30 лет,

- сумма – до 12 000 000 рублей для Москвы и области, СПБ и области, до 6 000 000 для других областей.

Можно брать как готовый дом с землей, так и землю с последующей постройкой на ней дома.

Вам нужно класть деньги на ипотечный счет, ежемесячно их будут снимать в соответствии с графиком.

Как положить деньги? Можно перевести их с другого счета или карты, можно перевести их через терминал или банкомат, можно положить наличные через отделение Сбербанка.

В онлайн-банкинге можно подключить автоплатеж, и деньги будут сами переводиться раз в месяц. Можно сходить в бухгалтерию на своей работе и создать платежное поручение – часть зарплаты будет автоматически переводиться на счет для погашения.

Штрафов нет, есть неустойка в размере ключевой ставки Центробанка на момент заключения договора. Неустойка применяется ко всему сроку просрочки.

Процентная ставка вырастет – при отказе от добровольного страхования вы получаете +1% к ставке.