Что такое рефинансирование кредита в 2023 году

В материале мы расскажем о лучших актуальных программах рефинансирования, действующих на текущий момент в российских банках.

Cодержание

1. Как работает процедура рефинансирования?

- 2. Цели рефинансирования

- 3. Преимущества и недостатки рефинансирования

- 4. Актуальные программы рефинансирования в российских банках

- 4.1 Рефинансирование в Газпромбанке

- 4.2 Рефинансирование в ВТБ

- 4.3 Рефинансирование в УБРиР

- 4.4 Рефинансирование в банке «Открытие»

4.5. Рефинансирование в МТС

5. Рефинансирование и мошенники

Как работает процедура рефинансирования?

Под рефинансированием понимается услуга, когда кредитор корректирует условия действующего кредитного договора, ранее оформленного заёмщиком в другой финансовой организации.

По итогам рефинансирования может быть снижена процентная ставка, сокращён ежемесячный платёж, увеличен срок погашения задолженности.

Рефинансировать можно один кредит или несколько (в этом случае они объединяются в один, чтобы вносить платежи было удобнее).

В отличие реструктуризации, за рефинансированием можно обратиться в любой банк, а не только в тот, где кредит был выдан изначально. Доказывать факт наличия у вас обстоятельств, препятствующих погашению кредита на прежних условиях, не нужно. Рефинансирование доступно заёмщикам, не допускавшим просрочек по кредитам.

%expert_citation=1%

Клиенты банков, как правило, обращаются за рефинансированием по одной из причин ниже:

1. В расчёте на снижение ставки.

Вы можете рефинансировать потребительский кредит, автокредит, ипотеку, задолженность по кредитной карте по более низкой ставке. Как известно, ставки по кредитам не могу быть ниже ключевой ставки Центробанка.

Это процентная ставка, под которую Банк России выдаёт заёмные средства коммерческим банкам. Ставка по кредиту для клиентов в банке должна быть выше ключевой, чтобы банк мог получить прибыль. В начале 2022 года ключевая ставка ЦБ равнялась 20% годовых.

Соответственно, ставки по кредитам были чуть выше этого показателя.

Если заёмщик оформил кредит по этой ставке, то сейчас ему будет выгодно рефинансировать кредит, так как ключевая ставка ЦБ равняется 12%, а ставки по кредитам ненамного превышают её.

2. В расчёте на сокращение ежемесячного платежа.

Если ежемесячный платёж по кредиту слишком велик, вам может не хватать средства на повседневные нужды, приходится занимать деньги у друзей или оформлять микрозаймы. Если вы рефинансируете кредит с сокращением величины ежемесячного платежа, гасить кредит придётся дольше, но выплаты станут более комфортными для вас и не придётся думать о том, как дожить до следующей зарплаты.

3. Для удобства.

Допустим, вы выплачиваете ипотеку (и остались должны банку совсем немного, один или два миллиона), также вы взяли потребительский кредит на ремонт вашей новой квартиры, а с кредитной карты купили новый ноутбук для работы взамен внезапно пришедшего в негодность и не подлежащего ремонту. Ежемесячно вам необходимо трижды вносить обязательный платёж по каждой из этих задолженностей.

Рефинансирование позволит вам объединить все платежи в один и планировать бюджет станет намного удобнее.

Преимущества и недостатки рефинансирования

- Ключевой плюс рефинансирования заключается в снижении долговой нагрузки за счёт сокращения процентной ставки.

- %expert_citation=2%

- Стоит также отметить, что факт рефинансирования позволяет улучшить кредитную историю заёмщика и повысить его шансы на получение новых кредитов.

- И, наконец, рефинансирование позволяет снять обременение с имущества, выступавшего в роли залога в рамках прежнего кредитного договора.

- Существуют у процедуры и недостатки:

- увеличение срока погашения кредита

- комиссия за перевод средств в другой банк или перекредитование

- необходимость сбора большого пакета документов

- при рефинансировании ипотечного кредита в потребительский теряется право на получение налогового вычета

%expert_citation=3%

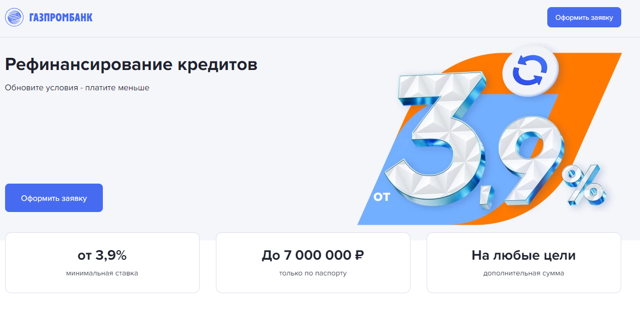

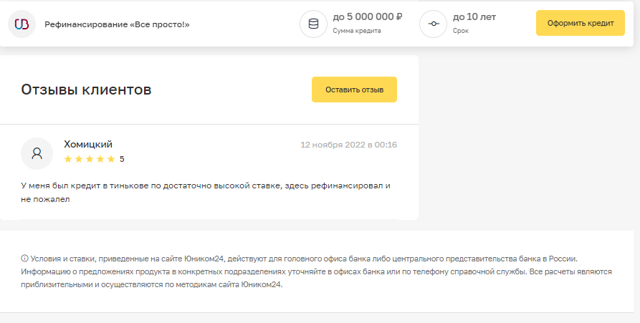

1. Рефинансирование в Газпромбанке

Программа позволяет рефинансировать кредит в размере от 300 000 до 7 000 000 рублей по ставке от 3,9%. Погасить задолженность необходимо равными платежами в течение пяти лет. Клиенту потребуется паспорт.

Зарплатные клиенты получают дисконт в размере 1% к ставке и освобождаются от необходимости предоставления документов со сведениям о доходах. Ускорить подачу заявки и повысить шансы на одобрение кредита клиенты могут путём авторизации через Госуслуги.

Преимущества продукта:

- оформление заявки только по паспорту (при оформлении через Госуслуги или для зарплатных клиентов банка)

- возможность запросить дополнительные кредитные средства

- доступно досрочное погашение ставки

Требования:

- рефинансируемый кредит должен быть выдан в российской валюте

- до даты полного погашения задолженности должно оставаться не менее трёх месяцев

- с даты выдачи рефинансируемого кредита должно пройти как минимум четыре месяца (два месяца для зарплатных клиентов)

- текущая просроченная задолженность должна отсутствовать

- рефинансированный кредит не может быть реструктуризирован ранее

- заёмщик должен быть гражданином Российской Федерации с постоянной регистрацией, общим стажем работы от 1 года и стажем работы на последнем месте от трёх месяцев

Необходимые документы:

- справка 2-НДФЛ

- справка по форме банка

- для лиц пенсионного возраста: справка о размере пенсии, при наличии — справка из негосударственного пенсионного фонда

- если сумма рефинансируемого кредита превышает 500 000 рублей, потребуется заверенная работодателем копия трудовой книжки

%evaluation_block=2%

Оставить свой отзыв о продукте вы можете по ссылке.  Оставить заявку на рефинансирование кредита

Оставить заявку на рефинансирование кредита

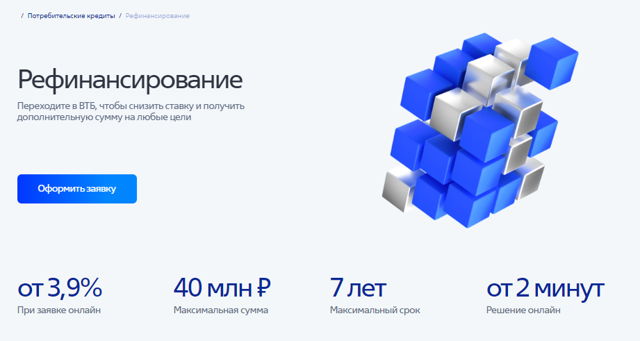

2. Рефинансирование в ВТБ

Программа позволяет рефинансировать задолженность в размере от 30 000 до 40 000 000 рублей по ставке от 3,9%. Решение доступно онлайн в течение нескольких минут с момента заполнения анкеты.

Преимущества продукта:

- возможность снижения платежа за счёт пересмотра ставки и срока кредитования

- возможность получения дополнительной суммы на личные нужды

- возможность пропустить один платёж раз в шесть в месяцев без штрафных санкций

- гибкая дата внесения платежей

- справку о погашении кредита в другом банке предоставлять не нужно: банк самостоятельно запрашивает сведения

- зарплатным клиентам ВТБ достаточно предоставить паспорт и реквизиты счёта в другом банке для погашения кредита

Требования:

- до даты полного погашения задолженности должно оставаться не менее трёх месяцев

- платежи для погашения задолженности должны вноситься каждый месяц

- кредит должен быть получен в российских рублях

- задолженность должна погашаться регулярно на протяжении полугода

Необходимые документы:

- паспорт

- реквизиты счёта в банке, выдавшем рефинансируемый кредит

- документы о доходах за последний год (2-НДФЛ, справка по форме банка с печатью работодателя или выписка из Индивидуального лицевого счёта в ПФР; перечень необходимых документов для пенсионеров и самозанятых можно уточнить на сайте банка)

%evaluation_block=3%

Оставить свой отзыв о продукте вы можете по ссылке.  Оставить заявку на рефинансирование кредита

Оставить заявку на рефинансирование кредита

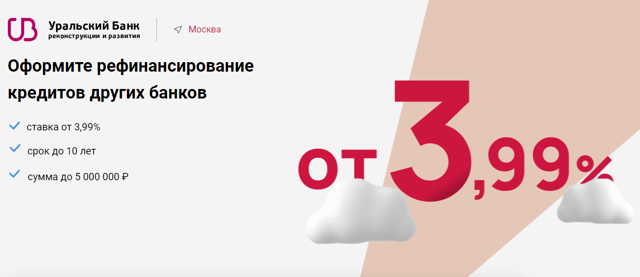

3. Рефинансирование в УБРиР

Программа позволяет рефинансировать задолженность в размере от 100 000 до 5 000 000 рублей по ставке от 3,99%. Деньги зачисляются на карту My Life.

Преимущества продукта:

- за операции по карте, выдаваемой при рефинансировании, начисляется кешбэк

- лояльные требования для зарплатных клиентов банка

- заключение договора страхования необязательно

- погасить задолженность можно досрочно

Требования:

- у клиента должно быть не менее трёх месяцев стажа на текущем месте работы (кроме пенсионеров) или не менее года опыта предпринимательской деятельности

- договор по рефинансируемому кредиту должен быть заключён за 60 и более календарных дней до даты заключения договора рефинансирования

- просроченная задолженность должна отсутствовать

Необходимые документы:

- паспорт

- налоговая декларация (для индивидуальных предпринимателей)

- реквизиты счёта в банке, выдавшем рефинансируемый кредит

- документы о доходах за последний год (справка о доходах, справка по форме банка, справка о пенсии, СНИЛС, налоговая декларация, патент, справка 3-НДФЛ)

%evaluation_block=4%

Оставить свой отзыв о продукте вы можете по ссылке.

Оставить заявку на рефинансирование кредита

4. Кредит «Наличными на рефинансирование» от банка «Открытие»

Программа позволяет рефинансировать задолженность в размере от 50 000 до 5 000 000 рублей по ставке от 4%. Погасить задолженность перед банком «Открытие» необходимо в течение пяти лет. Решение принимается в течение нескольких минут.

Преимущества продукта:

- платёж по карте можно отложить, уплатив дополнительную комиссию в размере 12% от суммы этого платежа

- перенести дату платежа можно за 499 рулей

- для того, чтобы вносить платежи по кредиту, клиент может получить специальную банковскую карту

- погашать задолженность можно в любой кредитной организации без комиссии

- кредитную карту доставят в любое место по выбору клиента

- клиент должен быть старше 21 года и моложе 68 лет (для лиц, получающих пенсию, максимальный возраст повышается до 75 лет)

- величина постоянного дохода клиента должна превышать 15 000 рублей в месяц

- клиенту необходима постоянная регистрация в регионе присутствия банка

- совокупный стаж работы клиента должен составлять как минимум 1 год (3 месяца на последнем рабочем месте)

Необходимые документы:

- паспорт

- документы, подтверждающие доход за последний год

- справка по форме 3-НДФЛ

- выписка с банковского счёта, куда перечисляется заработная плата

- заверенная копия трудового договора или трудовой книжки

- справка о состоянии расчётов по налогу на профессиональный доход за последние двенадцать месяцев (для самозанятых)

- налоговая декларация по УСН за последний налоговый период (для ИП)

- иные документы, подтверждающие получение оплаты за осуществление профессиональной деятельности (для адвокатов, военнослужащих, моряков, сотрудников МВД) или выплат (для пенсионеров, лиц с инвалидностью)

- документ с информацией о величине оставшейся ссудной задолженности

- кредитный договор

- кредитный отчёт из бюро кредитных историй

%evaluation_block=5%

Оставить свой отзыв о продукте вы можете по ссылке.

Оставить заявку на рефинансирование кредита

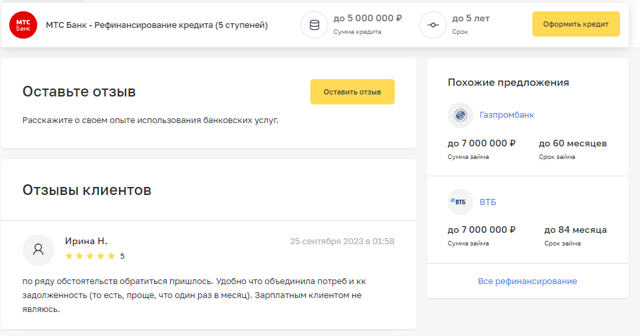

5. Рефинансирование кредитов в МТС Банке

Программа позволяет рефинансировать задолженность в размере от 20 000 до 5 000 000 рублей по ставке от 5,9%. Погасить задолженность перед МТС банком необходимо в течение пяти лет. Решение принимается в течение двух рабочих дней.

Преимущества продукта:

- задолженность можно погасить досрочно

- клиент может быть застрахован от смерти, получения инвалидности и утраты трудоспособности

- есть возможность однократно сократить величину ежемесячного платежа (за счёт увеличения общего срока выплат)

- один раз в течение каждого квартала можно перенести дату ежемесячного платежа

- один раз за весь срок погашения задолженности можно оформить кредитные каникулы

- зарплатные клиенты банка могут не предоставлять документы о доходах и трудоустройстве

- клиент должен быть старше 18 лет; задолженность должна быть погашена до того, как клиенту исполнится 75 лет

- клиент должен быть гражданином Российской Федерации или иметь постоянную / временную регистрацию на территории страны

- трудовой стаж клиента должен превышать три месяца (для нетрудоустроенных граждан допускается наличие постоянного источника дохода на протяжении как минимум трёх месяцев

- рефинансируемый кредит должен быть оформлен за три месяца до подачи заявки на рефинансирование или ранее

Необходимые документы:

- заполненная в электронном виде анкета

- заполненное вручную и отсканированное согласие на обработку персональных данных

- паспорт гражданина Российской Федерации со всеми отсканированными разворотами

- трудовая книжка

- договор со всеми прежними банками, выступившими в роли кредиторов по рефинансируемой задолженности

%evaluation_block=6%

Оставить свой отзыв о продукте вы можете по ссылке.

Оставить заявку на рефинансирование кредита

Рефинансирование и мошенники

Сегодня спрос населения на банковские продукты растёт.

%expert_citation=4%

К сожалению, этим пользуются мошенники. Так, этим летом у них на вооружении появилась схема обмана, связанная с рефинансированием.

- %expert_citation=5%

- Таким образом, жертва становится должной уже сразу двум банкам.

- Чтобы не попасть в такую ситуацию, в банке ВТБ рекомендуют не общаться с лицами, которые представляются банковскими служащими.

- %expert_citation=6%

Редакция Юником24 советует вам быть бдительными и не попадаться на удочку мошенников. Также старайтесь не допускать просрочек, иначе получить возможность рефинансировать следующий кредит вам будет гораздо сложнее. О том, как избежать просроченных платежей, вы можете прочесть в специальном материале Юником24, посвящённом именно этой теме.

Желаем вам удачи в погашении кредита по новой, уже более выгодной ставке!

Как рефинансировать ипотеку?

Если вы взяли ипотеку, не исключено, что в какой-то момент ваш банк или другая кредитная организация сможет предложить более выгодные условия. В этом случае имеет смысл взять новый кредит для того, чтобы досрочно погасить долг перед банком и выплачивать остаток по более низкой процентной ставке. Этот способ изменения условий кредита называется рефинансированием.

Нет времени читать инструкцию? Наши специалисты проконсультируют вас по любому вопросу, связанному с рефинансированием ипотеки. Это бесплатно!

Рефинансирование ипотеки поможет вам снизить ежемесячный платеж или уменьшить срок выплаты кредита.

На первый взгляд может показаться, что снижение 1–2% не очень значительно. Но в случае с ипотечными кредитами даже небольшое изменение процентной ставки может привести к огромной экономии.

Например, вы взяли кредит на 15 лет под 9% годовых, чтобы приобрести квартиру стоимостью 3 млн рублей. В этом случае ваш ежемесячный платеж составляет 30,5 тыс. рублей.

https://www.youtube.com/watch?v=PrFjo0z9mGs\u0026pp=ygVS0KfRgtC-INGC0LDQutC-0LUg0YDQtdGE0LjQvdCw0L3RgdC40YDQvtCy0LDQvdC40LUg0LrRgNC10LTQuNGC0LAg0LIgMjAyMyDQs9C-0LTRgw%3D%3D

Через 2 года у вас появилась возможность воспользоваться ипотекой со ставкой 7,4% годовых. Вы можете взять кредит на 13 лет для выплаты остатка, который к этому моменту составит примерно 2,8 млн рублей. Ежемесячный платеж снизится до 28 тыс. рублей, а общая экономия благодаря рефинансированию составит около 400 тыс. рублей.

Заемщики часто путают два этих понятия. Рефинансирование происходит по инициативе клиента банка в случае, если он нашел более выгодные условия кредитования. Рефинансирование не влияет на кредитную историю.

К реструктуризации банк прибегает по просьбе заемщика, когда он по той или иной причине не может совершать регулярные выплаты по кредиту.

Реструктуризация негативно сказывается на кредитной истории, и в будущем, если заемщик решит взять кредит, ему придется доказывать банку свою платежеспособность.

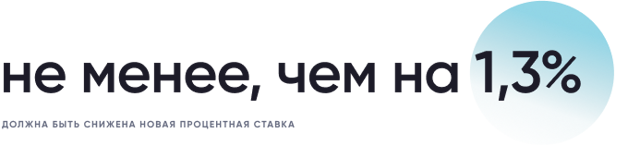

Эксперты утверждают, что новая процентная ставка по кредиту должна быть по крайней мере на 1,3% ниже старой, чтобы рефинансирование было целесообразно.

Дело в том, что оформление нового кредита будет связано с целым рядом затрат. Необходимо будет оплатить оценку стоимости жилья (в среднем около 5 тыс. рублей), госпошлину при регистрации новой ипотеки (1 тыс.

рублей), покупку нового сертификата страхования недвижимости (около 10 тыс. рублей), оплатить повышенные проценты на время перехода на новую ипотеку (от 4 до 8 тыс. рублей), расходы на оформление пакета документов (до 10 тыс. рублей).

В зависимости от стоимости страховки оформление нового кредита будет стоить до 40 тыс. рублей.

Таким образом, затраты на оформление нового кредита окупятся примерно через 6–12 месяцев.

В случае, если ипотека рассчитана банком на основе аннуитетных платежей (то есть сначала клиент выплачивает проценты банку, а затем — долг), после того, как прошло больше половины срока кредита, рефинансирование уже нецелесообразно.

Обратитесь в банк, в котором у вас оформлена ипотека. Возможно, он сможет предложить более низкую процентную ставку. Это избавит от необходимости повторного сбора значительной части документов.

В случае, если ваш банк по каким-то причинам не готов рефинансировать ипотеку, можно рассмотреть предложения других организаций.

Также рекомендуем обратить внимание на федеральную программу «Семейная ипотека». Она позволяет рефинансировать кредит на льготных условиях (по ставке до 6% годовых).

Законодательство не запрещает рефинансировать кредит несколько раз. Но как правило банки не позволяют прибегать к данному инструменту ранее чем через полгода после получения кредита.

- Последовательность действий при получении налогового вычета по рефинансированному кредиту остается такой же, как и в обычной ситуации.

- Важно проследить, чтобы в новом кредитном договоре на оформление ипотеки была ссылка на реквизиты изначального ипотечного договора.

- Подробности о способах получения налогового вычета можно узнать в материале «Как сэкономить до 2 млн рублей на ипотеке?»

Расскажем о том, как сэкономить до 2 млн. рублей на ипотеке!

Рефинансировать можно сразу несколько кредитов. Например, объединить ипотечный кредит с потребительским кредитом на покупку автомобиля. Но стоит учитывать, что в данном случае человек потеряет право на получение налогового вычета.

Банк может отказать в рефинансировании в тех же случаях, что и при оформлении обычной ипотеки. Рассмотрим наиболее частые причины:

- Отрицательная кредитная история

Первое, на что обращают внимание банковские работники при оформлении ипотеки – это кредитная история. Наличие просрочек и неоплаченных задолженностей по кредитам (особенности по ипотеке, которую вы планируете рефинансировать) может стать веским основанием для того, чтобы отклонить заявку на перекредитование;

- Недостаточный уровень доходов

При принятии решения о возможности выдачи нового кредита банки всегда анализируют доходы и расходы потенциального клиента. Во внимание принимается не только уровень заработной платы, но и наличие у заемщика потребительских кредитов и других финансовых обязательств (например, обязанности платить алименты или содержать иждивенцев).

Если банк посчитает, что заемщик не сможет обслуживать ипотеку, с большой долей вероятности последует отказ. Для того, чтобы избежать необоснованных решений, следует предоставить в банк максимальное количество информации о своих доходах (в частности, для этих целей вполне подойдет справка о доходах, которую можно получить у работодателя);

- Незаконные перепланировки в квартире

При рефинансировании ипотеки квартира переходит в залог к новому банку и является гарантией того, что кредит будет выплачен. По этой причине кредитная организация заинтересована в том, чтобы недвижимость не имела незаконных перепланировок, которые могут отразиться на стоимости жилья.

Если банк все же отказался рефинансировать ваш кредит, прежде всего стоит попытаться выяснить у представителей банка причины. Вполне возможно, что вы сможете устранить причины и обратиться в другой банк через некоторое время.

Банк не одобрил рефинансирование? Получите консультацию у наших специалистов — мы расскажем, что можно сделать.

Что такое рефинансирование кредита и выгодно ли его делать

Если стало трудно выплачивать кредит, рефинансируйте его. В этой статье рассказываем, в каких случаях рефинансирование выгодно, его плюсы и минусы, какие требования предъявляет банк к заемщикам и кредитам в 2022 году, и почему банк может отказать. В конце статьи вы найдете предложения банков.

Обновлено: 14 апреля 2023

Рефинансирование — это погашение кредита за счет получения нового займа на более выгодных условиях. Также эту услугу банка называют перекредитованием. Новый кредит может закрыть прежний долг полностью или частично.

С помощью перекредитования заемщик улучшает условия выплаты долга — получает более низкую процентную ставку, продлевает срок заемных средств или уменьшает ежемесячные выплаты. Рефинансировать можно потребительские и ипотечные кредиты, долги по кредитным картам и автокредиты.

Когда выгодно рефинансировать кредит

Если платить по кредиту стало трудно, сначала попросите банк провести реструктуризацию долга — изменить условия действующего кредита на более комфортные для вас. Кредиторы часто помогают клиентам, потому что они хотят получить свои деньги обратно вместе с прибылью.

Если банк отказался менять условия договора, обратитесь к другому кредитору за рефинансированием. Однако данная мера не всегда помогает сэкономить. Заранее просчитайте, будет ли вам выгодно менять один кредит на другой. Далее расскажем, чем поможет перекредитование.

Объединение кредитов

Новый кредит может закрыть несколько других. Тогда вы не будете путаться в датах платежей. Но предварительно узнайте в банке, сколько долгов он разрешает погасить.

Снижение ставки и платежа

Самый выгодный вариант рефинансирования — снизить ставку, что поможет сократить переплату. Такой тип рефинансирования подойдет заемщикам с кредитом на большую сумму и долгий срок, как с ипотекой.

Ставки по кредитам меняются в зависимости от ключевой ставки ЦБ. При понижении ключевой ставки, проценты по кредитам также падают. В этом случае можно провести рефинансирование. Сэкономить на переплате получится и при перекредитовании обычной ипотеки на льготную.

Получение дополнительных средств

Иногда при рефинансировании банки предлагают взять сумму больше, чем вам нужно для погашения кредита. Ставка по кредиту при этом увеличится, что приведет к росту переплаты и общей суммы долга. Оцените, нужны ли вам сейчас дополнительные деньги и повышенная долговая нагрузка. Если вы согласны взять большую сумму, сначала сравните предложения в разных банках.

Вывод имущества из-под залога

При рефинансировании заемщик может вывести имущество из-под залога. При кредитовании без закладывания имущества банк не может принудительно взыскивать долги через продажу залога. Поэтому заемщик должен предоставить дополнительные документы, чтобы убедить банк в своей платежеспособности.

Плюсы и минусы

На первый взгляд, рефинансирование выгодно всем и всегда. Но это не совсем так. Разбираемся в плюсах и минусах этой процедуры.

Преимущества

- Снижение ставки. Выгодно заемщикам с большой суммой кредита и на долгий срок

- Уменьшение платежей за счет снижения ставки или увеличения срока выплаты

- Сокращение срока займа

- Объединение платежей в один. Проще запомнить одну дату и платить по кредиту вовремя, чем держать в голове 3-4 даты

Недостатки

Банк вправе требовать, чтобы вы застраховали залог по ипотеке или автокредиту. Причем придется покупать новый полис, даже если прежний еще действует, так как в нем указан другой банк. После досрочного погашения кредита можно вернуть часть денег за уже ненужную старую страховку. При отказе от страховки процентная ставка вырастает, как правило, в 2-3 раза.

- Выплата процентов по новому кредиту

В первых платежах большую часть занимают проценты банка, а основная сумма кредита гасится медленно. В середине срока ситуация меняется — проценты составляют меньшую часть взноса. В результате основная переплата приходится на начало платежей. При возврате нового кредита, вы сначала будете отдавать преимущественно проценты. Поэтому кредит рефинансировать выгодно в первой половине срока.

- Оценка недвижимости и другие расходы

При рефинансировании ипотеки часто требуется новая оценка недвижимости. Также придется оплатить госпошлину за переоформление залога в Росреестре и комиссию за перевод денег в другой банк. Уточните в банке, какие еще вас ждут траты при перекредитовании.

Завлекая клиентов, банк указывает низкую ставку по кредиту. При уточнении условий оказывается, что она действует только 1-2 месяца или при выполнении клиентом определенных условий. При рефинансировании ипотеки в первые месяцы ставка может быть выше, чем по прежнему кредиту. Процент снизится после закрытия старого кредита и переоформления залога на новый банк.

Выгодно рефинансировать, если ставки по кредитам отличаются на 2% и более. Если действующий кредит небольшой и вы уже выплатили больше половины, даже сниженная ставка — не гарантия экономии. Если новый кредит вы берете на больший срок, переплата может превысить выгоду. Тогда перекредитование будет оправдано, если текущий платеж для вас слишком обременителен и вы не можете соблюдать график.

Рефинансирование — это полноценное оформление нового кредита. Всю процедуру можно провести онлайн, без посещения банка:

Шаг 1

Заполняете заявку на сайте банка

Шаг 2 Шаг 3

Банк закрывает ваши текущие кредиты

Требования к заемщику и условия перекредитования каждый банк определяет сам. Далее расскажем, какие документы вам точно потребуются и почему банк может отказать в рефинансировании.

Какие документы нужны

Для оформления потребуются следующие документы:

- Паспорт

- Кредитный договор

- Справку из вашей кредитной организации о задолженности на данный момент. Такая справка действует три дня

- Согласие кредитора на рефинансирование. Передается новому банку за неделю до подписания договора

- Письменное согласие на рефинансирование

- Справка 2-НДФЛ

Обратитесь в банк, где планируете провести рефинансирование, и уточните список необходимых документов.

Документы о сокращении дохода повысят вероятность одобрения нового кредита. Это может быть: свидетельство о рождении ребенка, справка о сокращении дохода по основному месту работы или об утрате трудоспособности, назначение алиментов или выплат по суду.

Почему отказывают в рефинансировании

Банк одобряет рефинансирование при выполнении условий:

- Кредит выдан более полугода назад

- Заемщик вовремя вносил платежи по действующему кредиту. Задолженностей и просрочек нет, а кредитная история положительная

- Рефинансирование ранее не проводилось или применялось однажды и с того момента прошло более года

- Лимит по кредитам в новом банке больше действующего долга

- Объект залога соответствует требованиям банка и правильно оценен

Самые частые причины отказа:

- Неустойчивое финансовое положение заемщика

- Просрочки по текущим обязательствам

- Заемщика нельзя включить в программы господдержки или применить особые условия

- Плохая кредитная история

- Клиент не оплачивает штрафы, алименты, платежи ЖКХ

- Заемщик указал ложную информацию в заявке

- Клиент неправильно подготовил документы

- Займ выдан микрофинансовой компанией, у которой нет лицензии на банковскую деятельность

- С заемщика взыскивают долги

Рефинансирование ипотеки — непростой и длительный процесс. Но россияне часто прибегают к этой процедуре, так как ипотечная ставка за последние пять лет снизилась на 5%.

Рефинансирование ипотеки будет полезно в таких случаях:

- Ставки по кредитам изменились более, чем на 1%

- Вы создали семью, родили ребенка и можете взять ипотеку с господдержкой для молодых семей, семей с детьми или по другим программам

- Вы брали ипотеку в валюте, а ваш доход остался рублевым

При рефинансировании ипотеки учитывайте следующие детали:

- Если в ипотеке задействован маткапитал, перекредитование проводится с участием органов опеки, так как в этом случае обязательно выделение долей детям. В новом договоре опекуны также обязаны выделить эти доли детям

- Если вы покупали новостройку на ипотечные средства, и при рефинансировании дом еще не сдан, в залог переходит право требования по договору долевого участия. После сдачи квартиры, необходимо передать ее в залог банку до полного погашения ипотеки

После погашения долга по текущему договору с квартиры снимается обременение. Как правило, банк сам подает документы на снятие обременения. Процедура занимает не более 30 дней.

До передачи квартиры в залог новому банку по ипотеке применяется стандартная ставка без учета персональных дисконтов и условий госпрограмм, если в договоре не прописано другие условия.

Далее квартира передается под обременение по новому договору.

Рефинансирование автокредита

При переоформлении автокредита банк предъявляет следующие требования:

К заемщику

- Гражданство РФ

- Постоянная или временная регистрация на территории РФ

- Возраст от 18 до 70 лет включительно

К автомобилю

- Тип автомобиля — легковой

- Не старше 18 лет

- Зарегистрирован по правилам, установленным действующим законодательством РФ

- На момент заключения договора залога автомобиль в собственности залогодателя

- Автомобиль не числится в угоне и не находится в розыске

- Автомобиль имеет идентификационный номер (VIN) или номер кузова, в том числе в ПТС

В разных банках требования могут отличаться.

Условия рефинансирования

Условия переоформления кредита зависят от банка. Перед подачей заявки, уточните в требования к заемщику и кредитам. Ниже приведем базовые условия перекредитования.

Требования к заемщику

Услуга доступна для заемщиков, которые подходят под требования банков:

- Возраст от 21 года до 75 лет

- Российское гражданство

- Регистрация в регионе присутствия банка

- Официальное трудоустройство

- Общий трудовой стаж от года, на текущем месте работы — от трех месяцев

- Доход, в два раза и более превышающий сумму ежемесячного платежа

Требования к кредитам

- Погашение задолженности ежемесячно, без просрочек в течение полугода и более

- Валюта кредита — рубли РФ

- До окончания срока выплаты осталось более трех или шести месяцев

Программы рефинансирования

Газпромбанк «Огонь»

Газпромбанк предлагает рефинансирование под низкий процент для клиентов с подпиской «Огонь»:

- Ставка 4%

- Максимальная сумма кредита 7 000 000 рублей

- Оформление по паспорту

- Подача заявки через Госуслуги

Оформить подписку можно в мобильном приложении «Огонь» или на сайте Газпромбанка.

Для участия в программе рефинансирования с подпиской «Огонь» клиент должен соответствовать следующим требованиям:

- Возраст на дату получения кредита — от 20 лет. При окончании срока кредитования заемщику должно быть не более 70 лет

- Гражданство и постоянная регистрация в РФ

- Стаж работы на последнем месте от 3 месяцев

ВТБ

В банке можно переоформить кредит на привлекательных условиях. Ставки рассчитаны с учетом скидки 0,4% при онлайн-заявке.

| Условия / Категория клиента | Ставка | Сумма | Срок | Дополнительные условия |

| Зарплатные клиенты | 4,4% со второго месяца | 100 тысяч — 7 миллионов рублей | 6 месяцев — 7 лет | Первый месяц бесплатно |

| Неработающие пенсионеры, с пенсией в ВТБ | 4,4% со второго месяца | 100 тысяч — 800 тысяч рублей | 6 месяцев — 5 лет | Первый месяц бесплатно |

| Неработающие пенсионеры | 5,9% со второго | 100 тысяч — 800 тысяч рублей | 6 месяцев — 5 лет | Первый месяц бесплатно |

| Для остальных клиентов |

|

100 тысяч — 7 миллионов рублей | 6 месяцев — 5 лет | Первый месяц бесплатно |

| Для кредитов на сумму свыше 7 миллионов рублей | 11,5% | 7 — 30 миллионов рублей |

|

Без страховки |

Требования банка к заемщику:

- Гражданство РФ

- Возраст от 23 лет на момент подачи заявки до 75 лет до даты полного возврата кредита

- Официальный доход от 10 тысяч рублей в месяц

- Общий трудовой стаж от 1 года

- Постоянная регистрация в регионе присутствия банка или временная регистрация для следующих категорий граждан: зарплатных клиентов ВТБ, сотрудников ФСИН, военнослужащих

Оформить рефинансирование, а также ознакомиться с подробными условиями можно на сайте банка ВТБ.

Альфа-Банк

В Альфа-банке можно переоформить кредит на следующих условиях:

- Ставка от 4,5% на весь срок кредитования

- Сумма до 3 миллионов рублей

- Срок от 2 до 7 лет

- Дополнительные деньги на личные нужды

- 45 дней до первого платежа

- Без справок о закрытии текущего кредита. Банк сам отправляет запрос в бюро кредитных историй

Требования к заемщику:

- Гражданство РФ

- Возраст от 21 года

- Постоянный доход от 10 000 рублей после вычета налогов

- Непрерывный трудовой стаж от 1 месяца

Оформить рефинансирование, а также ознакомиться с подробными условиями можно на сайте Альфа-Банка.

Рефинансирование кредитов от 4,9% онлайн, рефинансирование кредитов других банков для физических лиц — Бинкор

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.

2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной: Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни.

Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия.

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Лучшие займы октября – самые выгодные условия

Рефинансирование кредита – что это такое простыми словами

https://www.youtube.com/watch?v=PrFjo0z9mGs\u0026pp=YAHIAQE%3D

Когда выгодно рефинансирование кредита?

Условия для рефинансирования кредита

Как происходит рефинансирование кредита?

Как сделать рефинансирование кредита в другом банке?

В каких банках можно оформить перекредитование?

Основные причины для отказа рефинансирования кредита

Разница между реструктуризацией и рефинансированием

Рефинансирование потребительского или ипотечного кредита для физических лиц – это когда вы берете кредит на погашение других займов. На первый взгляд идея «взять кредит на погашение кредита» может прозвучать подозрительно (попахивает кредитной ямой), но на самом деле ничего страшного здесь нет – даже наоборот, во многих случаях это оказывается полезным.

Покажем, как это работает: например, у вас есть займ на 3 года в банке А, вам нужно погашать его еще 2 года, сумма займа – 100000 рублей, годовые – 15%. Для простоты предположим, что дополнительных сборов и штрафов за досрочное погашение нет.

Платежи – аннуитетные (равными долями), вы уже выплатили 48000 (28500 рублей основного долга + 19500 рублей процентов), осталось – 97000 рублей (71500 «основы» + 25500 «процентов»). За год процентные ставки резко упали, и банк Б предлагает рефинансирование на 3 года под 8%.

Вы звоните в этот банк, узнаете, как нужно рефинансировать кредит (какие документы предоставить и так далее), заключаете договор на перекредитование, сумма – 71500 рублей. Берете эти деньги, досрочно погашаете старый займ, платите новый.

Что получилось? По старому кредиту нужно было переплатить еще 25500?, по новому – 17160?. Выгода – 8340?.

С вопросом «Что такое перекредитование потребительского или иного кредита?» разобрались, переходим к областям применения. Есть 2 случая, когда это оправдано:

- Есть возможность меньше переплачивать.

- Есть возможность снизить ежемесячный платеж.

С первым случаем мы разобрались выше – бывают случаи, при которых получить и выплатить новый займ – выгоднее, чем «разбираться» со старым.

Второй случай немного сложнее – бывает так, что заемщик взял кредит, а через некоторое время повысились расходы (болезнь, рождение ребенка, сокращение зарплаты и так далее), и ежемесячные выплаты начали доставлять проблемы.

В этом случае с помощью рефинансирования можно немного увеличить переплату, но сильно снизить ежемесячную нагрузку. Как? Ну, к примеру, вам по кредиту на 2 года нужно ежемесячно выплачивать 5700 рублей, суммарная переплата – 55000.

Вы берете рефинансирование на 4 года с переплатой в 60000 рублей. С точки зрения денег вы ничего не приобрели (и даже немного потеряли), но срок кредита удвоился, и ежемесячный платеж уменьшился до 3000 рублей.

Остался основной вопрос: так когда же идти за рефинансированием? Если ли четкие инструкции? Увы, инструкций нет. Мы описали варианты, при которых это целесообразно, а вот подходит ли ваша ситуация под один из этих вариантов – вопрос конкретно к вам.

Выгода перекредитования зависит от процентной ставки, оставшегося срока, оставшейся переплаты, условий досрочного погашения, условий нового займа, ваших возможностей и других факторов, и просчитать их можете только вы.

Поэтому берите любой кредитный калькулятор и считайте.

Нужно понимать, что рефинансирование – это не какая-то фиксированная услуга, а предложение банка. А предложения бывают разными, поэтому вывести какие-то общие условия крайне сложно. Попытаемся описать самые частые вариации:

- По типу займа: можно рефинансировать потребительские нецелевые, целевые, автомобильные, ипотечные займы, кредитки.

- По сумме задолженности: минимальные пределы варьируются от 10 до 100 тысяч рублей, максимальные – 5000000? и выше.

- По срокам: бывают ограничения вида «до конца займа должно оставаться не меньше Х месяцев» и «с начала займа должно пройти Х месяцев», для каждого банка величина Х своя.

- По количеству: некоторые банки позволяют перекредитовать 1 займ, некоторые – 5-7 сразу.

- По выплатам: одни банки не дадут новый кредит, если старый погашался с просрочками, другие позволяют иметь в КИ пару коротких просрочек.

- По дополнительным деньгам: чаще всего можно взять не только деньги на погашение старого займа, но и некоторую сумму «сверху», чтобы распорядиться ей по своему усмотрению.

- По предоставляемым документам: одним банкам будет достаточно общей информации и графика выплат по рефинансируемому кредиту, другие потребуют кучу дополнительных документов. Тинькофф, к слову, вообще никаких документов, кроме паспорта, не требует.

- По условиям до погашения: банк может поставить повышенную процентную ставку, которая будет действовать до того момента, пока вы не предоставите документы, подтверждающие погашение старого займа. Так, к примеру, делает Сбербанк при рефинансировании ипотеки. А вот Тинькофф делает иначе – повышенная ставка активируется в том случае, если вы не предоставите подтверждение погашения до 2-го платежа.

- По банкам. Одни банки позволяют рефинансировать свои же кредиты, другие – нет.

На этом список не заканчивается, но основные условия мы охватили.

Очень частый вопрос: «Рефинансирование кредита – как это происходит?». На самом деле, крайне просто: перекредитование – это обычный целевой займ, цель – погашение другого займа. Происходит оно, соответственно, как и получение целевого займа.

Как делается рефинансирование того или иного кредита частному лицу? Сначала вы выбираете предложение, которое вам подходит. Затем вы обращаетесь в финансовую организацию, которую выбрали, с вопросом о перекредитовании.

Вам говорят, какие документы нужно предоставить для получения. Собираете, подаете, ждете ответа. Если решение – положительное, узнаете условия для получения (как получить, какие документы предоставить в подтверждение погашения).

Получаете, погашаете.

Необходимые документы

Зависит от банка, уточняйте на месте. В общем случае вам потребуются те же документы, что и для обычного займа, плюс документы по рефинансируемому кредиту.

Плюсы и минусы

Плюсы:

- Появляется возможность изменить условия текущего кредитования.

- Можно объединить несколько займов в один – удобнее платить.

Минусы:

- Найти выгодное перекредитование не так-то и просто.

- Большинство банков откажет, если были просрочки.

- Если недостаточно тщательно подойти к расчетам выгоды, можно навредить своему кошельку.

Таких банков много. Приведем 10 предложений от самых крупных организаций в таблице:

| Банк | Ставка, % | Сумма, ? | Срок, лет |

| Тинькофф | От 9,9 | До 2000000 | До 3 |

| ЮниКредит | От 16,6 | До 700000 | 2-7 |

| Почта Банк | От 12,9 | До 1500000 | 1-5 |

| Уралсиб | От 9,9 | До 2000000 | 1-7 |

| Росбанк | От 11,99 | 100000-3000000 | 1-5 |

| Сбербанк | От 11,4 | До 3000000 | До 5 |

| Московский Кредитный Банк | От 10,9 | До 3000000 | До 15 |

| Хоум Кредит Банк | От 7,9 | До 1000000 | До 5 |

| Альфа Банк | От 9,9 | До 3000000 | До 5 |

| Газпромбанк | От 9,5 | 100000-3000000 | 1-7 |

Причины отказа – те же, что и для обычного займа: плохая история выплат, низкий доход, отсутствие прописки или официального места работы и так далее. Если вам отказали – скорее всего, на почту или через СМС вам прислали сопроводительное письмо с проблемами, которые нужно устранить. Избавитесь от проблем – получите перекредитование (если оно еще будет актуально).

Разница между реструктуризацией и рефинансированием

Напоследок рассмотрим важный момент: отличия между реструктуризацией и рефинансированием. Реструктуризация – это когда банк, в котором вы взяли займ, изменяет (по вашей просьбе) условия кредитования: пересматривает процент, меняет длительность или график выплат, дает «кредитные каникулы».

Перекредитование – это когда вы полностью закрываете займ в одном банке на деньги другого. В первом случае банк обычно поступает так: дает вам отсрочку, после чего увеличивает срок. Это повышает переплату, но уменьшает ежемесячный платеж.

Во втором случае платеж может быть как уменьшен, так и увеличен, но (если вы все хорошо посчитали) переплата стабильно уменьшится. Как видите, эти процедуры преследуют разные цели.

Отметим, что получить перекредитование проще, чем реструктуризацию, потому что для нового займа нужно просто «подходить», а для реструктуризации нужно предоставить банку документы, неопровержимо доказывающие тяжелую жизненную/финансовую ситуацию. Что входит в категорию таких ситуаций – зависит от финансовой организации.