Чем грозит просрочка судебного штрафа по уголовному делу?

Перед тем как банк подает иск в суд на должника, проходит несколько этапов по исправлению положения. Вначале кредитор установит причину, потом предложит провести рефинансирование или получить кредитные каникулы.

Если и это не решит проблемы, банк обратится в суд, после чего судебные приставы проведут опись имущества. Уголовная ответственность за неуплату долгов — это крайняя мера.

Узнайте, какие наказания предусмотрены за неуплату кредита, и как не попасть в тюрьму, когда нечем платить за кредит.

Какие последствия ждут должника по кредиту?

Если заемщик не выполняет финансовые обязательства перед банком, менеджеры сразу позвонят и уточнят причину. Неплательщиков предупреждают о штрафных санкциях и накоплении долгов. Если это не поможет, банк обратиться в суд или продаст долг коллекторам.

Когда дело доходит до суда, банки часто выигрывают дела. В итоге должника все равно заставят отдавать долги. Если денег нет или потеряли работу — наложат арест на имущество. Судебные приставы проведут опись имущества и ценных вещей, оценят стоимость.

Единственное жилье по закону в России забирать запрещено. Но это правило не действует для роскошных апартаментов. В судебной практике уже были случаи, когда должник попытался признать себя банкротом, владея пятикомнатной квартирой. В итоге недвижимость продали, а часть денег забрали в счет погашения долга.

Уголовная ответственность за уклонение от уплаты по кредиту

В соответствии с УК РФ по статье 177 должника ждет уголовное преследование за уклонение от выполнения финансовых обязательств по кредиту. Но это произойдет при двух условиях:

- должник намеренно уклоняется от уплаты долга и считается злостным;

- сумма долга перед банком превышает 1,5 млн руб.

Если кредитор докажет эти факты нарушения в суде, должника ждет ограничение свободы до двух лет. В России также предусмотрена и административная ответственность за уклонение от выполнения финансовых обязательств перед банком. Для того предусмотрены следующие условия:

- должник незаконно получил деньги в банке;

- при оформлении кредита были предоставлены поддельные документы;

- суд выявил факт злостного уклонения от уплаты кредита.

В этих случаях суд заставляет должника вернуть деньги после продажи имущества или ценных бумаг.

Что будет, если пропустить ежемесячный платеж?

Это влечет за собой штрафные санкции, но административного или уголовного преследования за это не предусмотрено. На следующий день, после того как пропустили платеж, вам позвонит менеджер банка для выяснения причины.

Но пени и штрафы все равно будут начисляться в соответствии с кредитным договором. Например, в Сбербанке за несвоевременную выплату кредита штраф составляет 20% годовых от суммы невнесенной оплаты. Если должны внести 10 тыс. руб.

к 15 мая, но сделали оплату 20 мая, получается, что заплатить придется 12 тыс. руб.

Какие наказания предусмотрены за неуплату кредита?

Лишение свободы применяется лишь к тем должникам, у которых есть деньги, но они целенаправленно уклоняются от уплаты. А сумма долга при этом более 1,5 млн руб. Если долг будет 1 млн руб. вместе с пеней и основным телом кредита, суд не вправе арестовать должника.

Банк подает в суд, что грозит должнику?

Если вину заемщика докажут, за дело возьмутся судебные приставы. Приставы вправе не только наложить арест на имущество неплательщика, но и направить запрос в налоговую.

Неплательщику также запрещают покидать страну, пока он не рассчитается с долгами.

Если заемщик продолжает игнорировать требования судебных приставов, на должника заведут уголовное дело и по 177 статье УК РК приговорят к двум годам лишения свободы.

Что делает банк до суда?

До передачи дела в суд проходит от нескольких месяцев до года, прежде чем руководство банка примет решение о взыскании задолженности таким способом. Пока заемщик не платит деньги, банк может сделать следующее.

- Продаст долг коллекторскому агентству. Коллекторы будут постоянно звонить должнику, и спрашивать о погашении долга.

- Банк передает сведения в БКИ и заносит заемщика в черный список клиентов. В итоге нигде не сможете взять повторный кредит.

- Представители банка могут сами звонить должнику и предлагать выход из финансовой ситуации.

Если эти меры не помогают, дело передают в суд и заставляют платить заемщика по долгам после вынесенного решения. Но если у должника и правда нет денег для выполнения обязательств, он может подать заявление на банкротство.

Дело о банкротстве рассматривается в упрощенном порядке, если сумма долга не превышает 500 тыс. руб. Весь процесс о признании должника банкротом занимает не более полугода, а документы подаются через МФЦ.

Как не попасть в тюрьму, если нет денег для выплаты кредита?

В первую очередь заранее известите кредитора о том, что нет денег для выплаты долгов по кредиту. Если потеряли работу, возьмите справку 2-НДФЛ или с биржи труда.

Это будет доказательством того, что вы идете на контакт с кредитором и не уклоняетесь от выполнения финансовых обязательств. При рассмотрении дела в суде вас уже не смогут привлечь к уголовной ответственности, т. к.

вы заранее известили кредитора о потери работы.

Банку невыгодно, чтобы дело затягивалось и доходило до суда. Задача банка — вернуть деньги с процентами, поэтому, если должник идет на контакт, ему предоставят несколько вариантов решения проблемы.

Кредитные каникулы. Если временно потеряли работу и финансовые трудности носят временный характер, воспользуйтесь кредитными каникулами.

По кредитным каникулам должнику дается отсрочка от выплаты долга сроком до года. Но многие банки РФ предоставляют кредитные каникулы клиентам сроком до шести месяцев.

В этом случае пени и штрафы банк не начисляет, а клиент начинает платить по долгам через шесть месяцев.

Рефинансирование. Другой вариант избавления от долгов по кредиту — рефинансирование. Подходит для тех, кто хочет уменьшить сумму ежемесячных платежей. Благодаря рефинансированию удается снизить ставку по процентам, что в итоге уменьшает размер переплаты.

Например, оформили кредит в ВТБ под 15% годовых, но не справились с финансовой нагрузкой. Увидели, что Сбербанк предлагает рефинансирование по ставке 9% годовых. Подаете заявление на рефинансирование в Сбербанк и получаете согласие ВТБ.

Отметим, что для рефинансирования нельзя допускать просрочек по оплате, иначе получите отказ.

Банкротство. Когда совсем нет денег и работы для выплаты кредита, а живете в единственной однокомнатной квартире, стоит задуматься о процедуре банкротства. Если сумма долга превышает 500 тыс. руб. процедуру банкротства будете проходить по стандартной схеме.

Вам будет запрещено занимать руководящие должности, а весь доход будут контролировать судебные приставы. Если обнаружат счета в банках, депозиты, вклады и ценные бумаги, изымут в счет долга.

О банкротстве нужно задумываться в крайнем случае, когда уверены, что не найдете деньги, чтобы рассчитаться с кредитором.

Штраф по кредиту: как отменить, уменьшить с помощью адвоката

В современном мире очень сложно представить человека, который ни разу не обращался в банк за кредитом. Однако, к сожалению, не все внимательно читают кредитный договор. Но это мнение ошибочно, договор читать надо, особенно ту часть, в которой содержится информация про штрафы и пени за просрочку платежей. Ведь даже незначительная просрочка приведет к увеличению последующего платежа.

Вот здесь то гражданин и начинает задумываться: а правомерно ли начислили штраф? Как рассчитываются штрафы? Что делать если насчитали неправильно? Давайте попробуем разобраться в столь непростых вопросах.

ВНИМАНИЕ: наш адвокат по кредитным делам поможет снизить штраф по кредиту, найти основания его отмены: профессионально, на выгодных условиях и в срок. Звоните уже сегодня!

Могут ли начислить штраф по кредиту?

Просрочкой платежа по кредитному договору считается несоблюдение графика погашения ссуды. Даже если вы просрочили оплату на 1-3 дня, сотрудники банка вправе потребовать выплату неустойки. Это закреплено в ст. 330 ГК РФ, а также прописано в договоре. Согласно законодательству к неустойкам относятся:

- Штраф по кредитному договору. Является единовременной санкцией, применяемой за каждую просрочку по одному делу. К примеру, в документах прописана сумма 300 рублей, а вы не платите 2 месяца, соответственно штраф составит 600 рублей. Может быть фиксированной и в процентном соотношении от суммы долга

- Пени по кредиту. Насчитываются за каждый день просрочки оплаты до полного погашения долга и обычно указываются в соглашении в процентах. Если в договоре не указан размер пеней, то рассчитываться будет по ставке рефинансирования. На данный момент она составляет 7,75% (подробнее про отмену пени по ссылке на нашем сайте).

Помимо начисления неустойки при несвоевременной оплате в кредитном договоре также могут быть прописаны и иные основания взыскания штрафов:

- при своевременной оплате, но не полной сумме

- заемщик совершил действия, запрещенные соглашением (например, прописал человека в ипотечной квартире)

- клиент не оформил страхование залогового имущества или своей жизни, а это обязательное условие

- иные основания

Законом не предусмотрено определенного перечня оснований, соответственно банк вправе прописать любые условия. А клиенту остается либо согласиться с ними, либо искать более выгодные условия в другой организации.

Как снизить штрафы по кредитам?

В первую очередь, при просрочке платежа, необходимо обратиться в банк и попробовать урегулировать вопрос мирным путем. Лучше всего написать письменное заявление. Как правило, за незначительную просрочку банки идут на встречу, при условии, что плательщик является добросовестным и попал в тяжелую жизненную ситуацию.

Когда договориться не удалось, сумма штрафов растет, а в дверь стучаться коллекторы, необходимо обратиться в суд с исковым заявлением об уменьшении неустойки.

Если банк сам обратился в суд о взыскании штрафов и пеней, вы вправе подать заявление об уменьшении неустойки. Важно знать, что ходатайствовать можно на любой стадии судебного процесса до вынесения судьей решения.

В заявлении необходимо указать факты, влияющие на уменьшение штрафа. К примеру, организация не понесла убытков, в связи с вашей просрочкой или умышленно оттягивала время для подачи иска, что поспособствовало росту долга.

Ваше тяжелое положение, такое как потеря работы, нахождение на иждивении инвалида или тяжелая болезнь, также могут послужить основанием. Помните, что необходимость снижения неустойки должны доказать вы сами.

Поскольку организация не должна доказывать причинение ему убытков.

Как показывает судебная практика, судья, рассматривая такие дела, принимают во внимание определенные обстоятельства дела, к которым относятся: недобросовестность действий банка по взысканию долга, финансовое положение заемщика, соотношение размера неустойки и основного долга, а также соотношение процентной ставки с размерами ставки рефинансирования.

ВИДЕО: по теме, как законно не платить кредит, смотрите советы адвоката

Как отменить штраф по кредиту?

Порой уменьшение штрафных санкций не решает проблемы должника. Ведь бывают случаи, когда человек в силу определённых обстоятельств не в состоянии осуществлять лишние переплаты. Что является результатом роста долга до огромных размеров. В таком случае есть возможность отменить неустойку, обратившись с заявлением в банк.

Конечно кредитор не обязан полностью отменять штраф, но все же при наличии весомых обстоятельств он может пойти на уступки. К таким обстоятельствам можно отнести, например, потерю кормильца, когда на иждивении маленький ребенок, наступление тяжелой болезни, увольнение по сокращению или ликвидации фирмы, рождение ребенка и тд.

Как правило, банкам не выгодно отказывать клиентам с хорошей кредитной историей. Поскольку в настоящее время очень много банковских компаний и теряя клиента, теряется и прибыль.

Если у вас ранее не было проблем с выплатами по кредитам, то можно рассчитывать на отмену штрафных санкций. Также, в зависимости от ситуаций, организацией может быть предложено оформить кредитные каникулы или реструктуризировать задолженность. Конечно неустойку не снимут, но зато заморозят начисления.

Заявление в банк об отмене штрафных санкций

Принятия положительного решения во многом зависит от грамотно составленного заявления. Поэтому следует подойти к этому вопросу очень ответственно.

Обращение пишется в двух экземплярах на имя руководителя банка. На документе проставляется дата и подпись. Обязательно следует указать:

- данные организации;

- ФИО начальника;

- ФИО и адрес заявителя;

- номер кредитного договора;

- причины возникновения задолженности;

- просьбу об отмене неустойки;

- прилагаемые документы.

Все изложенное в заявлении должно подтверждаться документами (например, справка из мед. учреждения в случае болезни, свидетельство о смерти кормильца, свидетельство о рождении ребенка и тд.).

Заявление можно направить по почте с уведомлением о вручении и описью вложения или отнести лично. При личной передаче обязательно проследите, чтобы на вашем экземпляре поставили дату получения, подпись специалиста, принявшего заявление и печать банка.

Как правило, кредитор рассматривает обращение 3-4 дня. Но в некоторых случаях придется подождать 10-14 дней.

Не стоит забывать, что отмена штрафных санкций является не обязанностью кредитора, а его правом. И конечно бывает так, что заемщику отказывают. Единственный выход, обращаться с исковым заявлением в суд.

ПОЛЕЗНО: для того, чтобы не попасть на штрафы — пишите заявление о реструктуризации кредитных обязательств, подробнее по ВИДЕО

Помощь кредитного адвоката

Человек нуждающийся в кредитных деньгах не всегда должным образом относится к стадии выбора банковского учреждения и оформления кредита, при этом не думая о последствиях. И это зря, поскольку в настоящее время кредиторы на какие только ухищрения не идут, чтобы получить максимальную выгоду, оформляя при этом самый невыгодную для клиента ссуду.

Наш кредитный адвокат поможет Вам:

- при отмене штрафных санкций;

- при уменьшении неустойки;

- реструктуризировать долг;

- вернуть незаконно взысканные пени и штрафы;

- оформить документы для получения ипотеки;

- решить вопрос с коллекторами.

Не все читают заключаемый договор, а кто читает, не всегда понимает, что там написано. Поэтому уже на этапе оформления заявки поможет наш кредитный адвокат г. Екатеринбург. Он ознакомиться с договором и выявит всевозможные риски и подводные камни, разъяснит положения документа и подскажет как лучше поступить. Это позволит вам избежать неблагоприятных последствий.

Автор статьи:

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

А.В. Кацайлиди

Назначенный приговором суда штраф по делу о взятке по ст. 291 УК РФ снижен судом в 30 раз

Содержание:

До 2016 года, вплоть до тех пор, пока не был принят соответствующий Федеральный закон, назначение дополнительного вида наказания по делам о взятках, было обязательным.

В настоящее время, санкции претерпели изменения, несмотря на то, что ужесточились сроки лишения свободы, появилась некоторая лояльность касаемо штрафов, что конечно же оправдано, поскольку выплатить многомилионный, порой составляющий десятки миллионов штраф, лицу, которое осуждено к лишению свободы, во многих случаях непосильно.

Осуждение по делу о взятке к лишению свободы и назначение дополнительного наказания в виде огромного штрафа

В 2013 году подзащитный был осужден Жуковским горсудом Московской области про ч. 3 ст. 30, п. «б» ч. 4 ст. 291 УК РФ, и приговорен к 5 годам лишения свободы в исправительной колонии общего режима со штрафом в размере шестидесятикратной суммы взятки — 47 940 000 руб.

В 2014 году, когда подзащитный уже отбывал наказание в виде лишения свободы, судом ему была предоставлена отсрочка выплаты штрафа на 5 лет.

Затем, по отбытии установленного законом срока наказания, дающего право на условно-досрочное освобождение в соответствии с ч. 3 ст. 79 УК РФ, подзащитный освобожден от дальнейшего отбывания наказания в виде лишения свободы.

Вышел на свободу, а штраф остался

После выхода на свободу, подзащитный устроился на довольно-таки престижную работу, стал социализироваться, но огромный, почти в 48 миллионов рублей штраф, не давал в полной мере вернуться к нормальной жизни и висел как дамоклов меч.

Выплата такой огромной суммы была для подзащитного не возможна ни единовременно, ни даже в течение многих лет, достать столь огромную сумму законным способом в ближайшей перспективе не представлялось возможным.

А это означало не только удар по материальному положению, но и лишение возможности снятия судимости до полного исполнения наказания (выплаты штрафа), что в свою очередь влияло и на дальнейшее карьерное продвижение по работе, и в конечном итоге, никак не способствовало исправлению и возвращению к нормальной жизни.

Обращение в суд с ходатайством об отмене (снижении) штрафа

Подзащитному ничего другого не оставалось, как в порядке ст. 10 УК РФ обратиться в суд с ходатайством об отмене или снижении назначенного приговором суда штрафа.

На данном этапе в дело вступил адвокат Зуев А.В. В обоснование заявленного ходатайства стороной защиты было приведено следующее. Правовыми основаниями к освобождению от дополнительного наказания в виде штрафа являлись ч. 1 ст. 10 УК РФ, согласно которой уголовный закон, смягчающий наказание или иным образом улучшающий положение лица, совершившего преступление, имеет обратную силу.

Санкция ч. 4 ст. 291 УК РФ, в редакции, действующей на момент совершения преступления и постановления приговора, предусматривала лишение свободы на срок от пяти до десяти лет со штрафом в размере шестидесятикратной суммы взятки (лишение свободы, как основной вид наказания, с обязательным назначением дополнительного 60-ти кратного штрафа – ни больше, ни меньше).

Соответствующими Федеральными законами от 03.07.2016 г. № 330-ФЗ, № 328-ФЗ, № 325-ФЗ, № 324-ФЗ, № 323-ФЗ в ч. 4 ст. 291 УК РФ внесены изменения, согласно которым, за данное преступление может быть назначено наказание в виде лишения свободы на срок от семи до двенадцати лет со штрафом в размере до шестидесяти кратной суммы взятки или без такового.

В новой редакции санкция указанной статьи изменилась следующим образом – наказание в виде лишения свободы стало более суровым, его нижняя граница начинается от семи лет, верхняя граница до двенадцати лет, за счет чего изменилась категория преступления с тяжкого на особо тяжкое, однако назначение штрафа теперь не является обязательным к применению.

Кроме того, сторона защиты мотивировала свои доводы о необходимости освобождения от штрафа или изменения его размера тем, что подзащитный основной вид наказания отбыл, доказал свое исправление, трудоустроен, социализирован, имеет на иждивении несовершеннолетнего ребенка, а также престарелого родителя, наличие кредитных обязательств. При таких обстоятельствах исполнение наказания в виде выплаты штрафа является для подзащитного непосильным и не соответствует целям назначенного наказания, предусмотренным ч. 2 ст. 43 УК РФ, никак не способствуя восстановлению социальной справедливости и его исправлению.

Государственным обвинителем, в своих возражениях на ходатайство указано, что в соответствии с ч. 1 ст. 10 УК РФ уголовный закон, устанавливающий преступность деяния, усиливающий наказание или иным образом ухудшающий положение лица, обратной силы не имеет, а значит ходатайство не может быть удовлетворено, поскольку санкция в части лишения свободы ужесточена.

Такой формальный довод прокурора является ошибочным, поскольку законодателем при принятии Федерального закона от 03.07.2016 г. № 324-ФЗ по-новому определены характер и степень общественной опасности преступлений, предусмотренных ч. 4 ст.

291 УК РФ, и правовой статус лиц их совершивших, а значит, данный закон, предполагая возможность определения лицам назначения или не назначения дополнительного наказания в виде штрафа, является улучшающим положение таких осужденных, а следовательно полежит к ним применению в силу требований ст. 10 УК РФ.

Суд постановил применить обратную силу уголовного закона и снизить размер штрафа по взятке в 30 раз

Как указал в своем решении суд, согласно правовой позиции, сформулированной в Постановлении Конституционного суда РФ от 20.04.2006 г. № 4-П, по смыслу ст.

10 УК РФ, закон, улучшающий положение лица, совершившего преступление, имеет обратную силу и подлежит применению в конкретном деле независимо от того, в чем выражается такое улучшение – в отмене квалифицирующего признака преступления, снижении нижнего и (или) верхнего пределов санкции соответствующей статьи УК РФ, изменения в благоприятную для осужденного сторону правил Общей части, касающихся назначения наказания, или в чем-либо ином.

По указанным выше основаниям суд постановил снизить размер дополнительного наказания в виде штрафа с 47 940 000 руб. (шестидесятикратный размер взятки) до 1 598 000 руб. (размер двукратной суммы взятки).

Постановление суда:

Postanovlenie Shtraf291

Статья по данному случаю на личном сайте адвоката: https://advokat-zuev.ru/snijenie-chtrafa/

Статья 446.3 УПК РФ. Порядок прекращения уголовного дела или уголовного преследования и назначения меры уголовно-правового характера в виде судебного штрафа в ходе судебного производства по уголовному делу

1. Если в ходе судебного производства по уголовному делу будут установлены основания, предусмотренные статьей 25.1 настоящего Кодекса, суд одновременно с прекращением уголовного дела или уголовного преследования разрешает вопрос о назначении меры уголовно-правового характера в виде судебного штрафа.

В этом случае суд выносит постановление или определение о прекращении уголовного дела или уголовного преследования и о назначении подсудимому меры уголовно-правового характера в виде судебного штрафа, в котором указывает размер судебного штрафа, порядок и срок его уплаты.

К указанным постановлению или определению прилагается информация, необходимая в соответствии с правилами заполнения расчетных документов на перечисление суммы судебного штрафа, предусмотренными законодательством Российской Федерации о национальной платежной системе.(в ред. Федерального закона от 31.12.2017 N 500-ФЗ)2.

Суд разъясняет лицу, в отношении которого прекращено уголовное дело или уголовное преследование и назначена мера уголовно-правового характера в виде судебного штрафа, последствия неуплаты судебного штрафа в установленный срок, предусмотренные частью второй статьи 104.

4 Уголовного кодекса Российской Федерации, а также необходимость представления сведений об уплате судебного штрафа в органы принудительного исполнения Российской Федерации в течение 10 дней после истечения срока, установленного для уплаты судебного штрафа.(в ред. Федерального закона от 24.03.

2021 N 49-ФЗ)

Комментарий к Уголовно-процессуальному кодексу Российской Федерации (постатейный) (14-е издание, переработанное и дополненное) (Безлепкин Б.Т.) («Проспект», 2017)

Комментарий к Уголовно-процессуальному кодексу Российской Федерации (постатейный) (под науч. ред. Г.И. Загорского) («Проспект», 2016)

Основы уголовного судопроизводства: Учебник для бакалавров (под ред. В.А. Давыдова, В.В. Ершова) («РГУП», 2017)

Дополнительная апелляционная жалоба в уголовном судопроизводстве (Акопян А.А.) («Мировой судья», 2020, N 3)

Об отводе следователя в уголовном процессе (Жадяева М.А.) («Адвокатская практика», 2020, № 2)

Нарушение права на защиту в уголовном процессе (Соловьева Ю.И.) (Подготовлен для системы КонсультантПлюс, 2020)

Применение меры пресечения до привлечения лица в качестве обвиняемого. Комментарий к ст. 100 УПК РФ (Рыжаков А.П.) (Подготовлен для системы КонсультантПлюс, 2019)

Разрешение ходатайств в уголовном процессе. Комментарий к ст. 122 УПК РФ (Рыжаков А.П.) (Подготовлен для системы КонсультантПлюс, 2019)

Виды и назначение осмотров в уголовном процессе. Комментарий к статье 176 УПК РФ (Рыжаков А.П.) (Подготовлен для системы КонсультантПлюс, 2020)

Подозреваемый: понятие и правовой статус. Комментарий к статье 46 УПК РФ (Рыжаков А.П.) (Подготовлен для системы КонсультантПлюс, 2020)

Уголовная статья по неуплате кредита

При нарушении сроков выплаты по кредиту в пару дней и даже месяцев заемщику ничего не грозит, кроме того что кредитор начислит штрафы и пени за каждый день просрочки. Уголовное преследование или административный штраф возникают не сразу, а при совпадении ряда условий.

Бробанк выяснил, какая грозит статья по неуплате кредита в УК РФ, что грозит заемщику при нарушении и в каких ситуациях ее могут применить.

Кредит наличными МТС Банк

| Макс. сумма | 5 000 000Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

Статьи УК РФ, которые относятся к кредитам

Уголовное дело может быть открыто в трех случаях:

- Противозаконное получение займа. Ст. 176 УК РФ.

- Оформление займа вообще без намерения его возвращать. Ст. 159.1 УК РФ.

- Умышленное уклонение от возврата кредита, доказанное судебными органами. Ст. 177 УК РФ.

Одного факта неуплаты по кредиту недостаточно для открытия уголовного дела. Заемщика привлекут в ответственности, если исполнены условия, которые относятся к одной из статей УК РФ:

| Номер и содержание статьи | Условия |

| 159.1 Мошенничество в сфере кредитования |

Доказанный факт преднамеренного завладения кредитными деньгами, с тем, чтобы впоследствии их не вернуть. Для подтверждения виновности приводится отсутствие каких-либо выплат по долгу. |

| 176 Незаконное получение кредита |

|

| 177 Злостное уклонение от погашения кредиторской задолженности |

|

Самые выгодные кредиты наличными →

Статья 176 УК РФ в больше степени относится к юридическим или должностным лицам: бухгалтерам, управляющим, руководителям. В отношении физического лица, как должника, она не применяется в уголовной практике.

Бывает, что в письмах коллекторских агентств или при звонках фигурируют номера таких статей: 160, 165, 312. К кредиторской задолженности физического лица они относятся еще меньше, чем три описанные выше.

Можно ли угодить в тюрьму за неуплату кредита

Если гражданин долго не рассчитывался за кредиты и собрал долгов на 2 250 000 рублей, то его могут обвинить в мошенничестве. При этом важно отследить наличие таких условий:

- при оформлении займа были предоставлены недостоверные документы;

- у физического лица отсутствовала объективная причина неплатежей по кредиту;

- заемщик перестал гасить кредиторскую задолженность практически сразу после оформления договора.

В других ситуациях опасаться столь радикальных мер не стоит. Также к гражданину их не предпримут, если:

- задолженность выплачивалась продолжительное время без нарушения сроков;

- изначально была позитивная кредитная история.

При этом неважно, какое количество микрозаймов было оформлено за последнее время и насколько глубокая закредитованность образовалась на текущий момент. В первую очередь проверят соблюдение остальных условий.

Виды наказания за невыплату по займу

В РФ при нарушении сроков по выплате кредитов предусмотрена административная ответственность. Так за незаконное получение займа на льготных условиях, которые не соответствуют действительности, предусмотрен штраф в 1-2 тыс. рублей.

Административная ответственность наступает и в таких ситуациях:

- сумма накопленных долговых обязательств без штрафов и пеней больше 0,5 млн. рублей;

- у клиентов есть просрочки больше 90 дней, из которых он объективно не сможет выйти;

- должник потерял источники доходов и возможность их возобновить;

- заемщик не подал заявление о личном банкротстве.

По действующему законодательству РФ клиент, попавший в подобную ситуацию, обязан инициировать процедуру банкротства. При этом на основную сумму долга прекратят начислять проценты, пени и штрафы.

У заемщика 3 пути для выхода из ситуации:

- Закрыть долги в течение 3-х лет, проведя реструктуризацию кредита. За это время проценты по основной сумме долга не начисляются. Это арбитражный, а не банковский вариант реструктуризации.

- Списать долги через оформление процедуры личного банкротства.

- Заключить мировое соглашение с кредитором. При этом договориться с кредитной организацией и составить наиболее приемлемый вариант выхода из ситуации для обеих сторон.

При выборе второго пути и проведении процедуры банкротства коллекторским агентствам и банкам, где был оформлен кредит, категорически воспрещено общаться с должником. Официальный представитель заемщика, через которого происходит взаимодействие между сторонами — финансовый управляющий. Его назначает суд.

Что может сделать банк за неуплату кредита

Чтобы обезопасить свои деньги кредитные учреждения всячески контролируют, чтобы заемщики исполняли обязательства в полном объеме и в установленные сроки. В кредитных договорах прописано, какие штрафы и дополнительные санкции грозят клиентам. Но если нарушения все-таки возникают, то банки и МФО работают по такой схеме:

- Любая, даже минимальная просрочка в 1-2 дня грозит заемщику начислением штрафов. Сумма начисляется ежедневно с первого дня задержки и до даты внесения средств на счет. Как только деньги попадают на баланс, происходит списание штрафов, процентов, процентов на просроченные проценты и общей суммы задолженности. Последовательность взимания платежей прописана в кредитном договоре. Каждая финансово-кредитная организация устанавливает свой порядок.

- Направляют должникам электронные и бумажные письма, шлют смс-уведомления или звонят на авторизованные в системе номера телефонов. При этом просят погасить долг или обратиться в банк для разрешения сложившейся ситуации.

- Перепродают долги коллекторским агентствам, которые будут не только звонить и слать письма, но и пытаться выйти на личный контакт с заемщиком.

По российскому законодательству коллекторы не наделены правом проникать на жилплощадь должника без его личного согласия. Также как и не вправе применять какие-либо методы насильственного давления. В случае отказа гражданина в выплате долгов коллекторы могут подать исковое заявление в судебные органы.

Как производят взыскание по займу при обращении кредитора в суд

Финансово-кредитные учреждения вправе подать на своих должников в суд на взыскание долга, начисленных процентов и неустоек. При положительном решении суда, но отказе должника платить, исполнительный лист направляется в органы ФССП. Приставы применяют такие меры для возврата средств кредитору:

- удержание средств из заработной платы, максимум до 50 %;

- конфискацию наличных средств;

- списание денег с банковских счетов должника;

- продажу бытовой техники, мебели и других материальных ценностей, за которые можно выручить средства;

- направление искового заявления поручителю, если таковой был указан при оформлении кредитного договора;

- направление искового заявления о взыскания долга с недвижимого или движимого имущества, которое было оформлено в залог по договору кредитования.

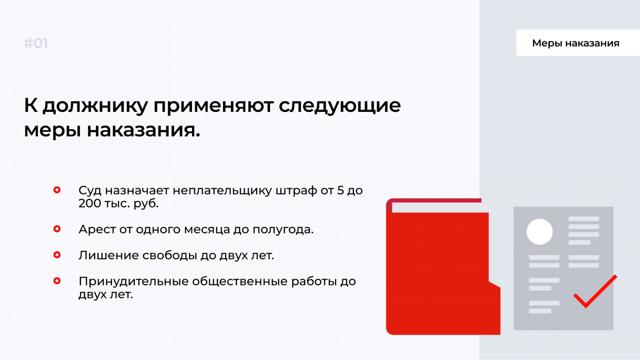

Если доказана виновность заемщика по статье 177, то к нему может быть применено реальное или условное лишение свободы сроком до 2-х лет.

При смягчающих обстоятельствах срок может быть уменьшен до 6 месяцев ареста или заменен выплатой штрафа до 200 тыс. рублей. А также назначением принудительных работ до 24 месяцев.

Еще одно неприятное последствие — будет испорчена кредитная история заемщика.

Как должнику не испортить ситуацию

Лучше не прятаться от кредиторов, чтобы не попасть в тупиковую ситуацию или не навлечь на себя уголовное или административное преследование.

Когда возникли финансовые затруднения не избегайте общения с кредитным инспектором, или теряйтесь в мыслях, что будет грозить за неуплату кредита. А самостоятельно обратитесь в отделение банка и обозначите проблему.

Кредитно-финансовая организация в первую очередь заинтересована, чтобы клиенты возвращали основные долги. Поэтому они разрабатывают специальные программы и схемы для «особых» случаев. Предлагают провести реструктуризацию или рефинансирование задолженности. К тому же, такое поведение поможет сохранить положительную кредитную историю заемщика.

Некоторые банки в особенно сложных жизненных ситуациях готовы предоставить клиенту кредитные каникулы. При этом общую задолженность фиксируют на определенной сумме и на оговоренный период. Поэтому не стоит впадать в панический ужас, если нет работы или возникли другие финансовые сложности. А сразу подойти в обслуживающий банк и попытаться найти совместное решение.

Исправление кредитной истории

| Макс. сумма | 300 000Р |

| Ставка | 30,9% |

| Срок кредита | До 18 мес. |

| Мин. сумма | 4 999 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

Об авторе

Клавдия Трескова – эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет.

Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.

ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. [email protected]

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту [email protected].