КС объяснил, когда налоговый вычет за квартиру не заплатят

Налоговые вычеты возвращают за покупку квартиры, выплату процентов по ипотеке, лечение, обучение, при получении дохода от профессиональной деятельности, инвестиций. Чтобы вернули налоговый вычет, обращаются в отделение ФНС, подают заявление через личный кабинет налогоплательщика или подписывают предзаполненное налоговой заявление.

Разбираемся, когда можно получить деньги от государства, в течение какого времени возвращают налоговый вычет, и что можно сделать, если срок уже прошел, а деньги не поступили.

Вернуть налоговый вычет могут граждане РФ, которые платят НДФЛ. korkino-raion.ru

Какие бывают налоговые вычеты

Граждане России платят НДФЛ. Это налог, перечисляемый в бюджет страны. В определенных случаях можно вернуть часть перечисленного НДФЛ. Налогоплательщики возвращают такие виды вычетов:

- имущественные — при покупке жилья, продаже имущества, погашении процентов за оформленный ипотечный кредит;

- стандартные — при несении расходов на детей, инвалидов и других расходов, предусмотренных для отдельных категорий лиц;

- социальные — при лечении, оздоровлении, перечислении средств на благотворительные цели;

- инвестиционные — при получении доходов от операций с ценными бумагами.

Кто может получить налоговый вычет

Для каждого вида налогового вычета законом установлены отдельные правила, но общие условия получения денег такие:

- заявитель на возврат вычета должен иметь официальный доход, с которого в бюджет страны перечисляется НДФЛ;

- заявитель должен быть резидентом РФ. Резидент — это тот, кто проживает на территории РФ не меньше, чем 183 дней в календарном году. В отдельных случаях, чтобы считаться резидентом страны, можно проживать меньшее количество дней. Например, в 2020 году можно было стать резидентом, находясь на территории РФ всего 90 дней. Но для этого налогоплательщики направляли заявление в ФНС.

Налогоплательщики часто путают сроки подачи деклараций о доходах и деклараций для получения налогового вычета. Срок подачи декларации о доходах — до 30 апреля года, следующего за отчетным. Но это правило касается именно декларирования доходов. Если налогоплательщик хочет получить налоговый вычет, он может обратиться в течение 3 лет после несения расходов.

Для получения налогового вычета нужно направить заявление в ФНС. j.etagi.com

Как получить налоговый вычет?

В общих случаях налоговый вычет можно получить:

- На указанный счет после одобрения заявления специалистами отделения ФНС. В ФНС заявитель обращается лично или оформляет заявку через личный кабинет. Перечень документов и способ обращения в налоговую определяют в зависимости от типа вычета, который заявитель хочет получить.

- Через работодателя. Для этого предоставляют уведомление на вычет, полученное в налоговой, непосредственному работодателю. На основании уведомления работодатель перестает удерживать НДФЛ. Кроме этого, заявитель имеет право вернуть весь НДФЛ, который был перечислен в бюджет с начала года. НДФЛ не будут удерживать до тех пор, пока вся сумма, указанная в полученном от ФНС уведомлении, не будет исчерпана.

При покупке недвижимости в ипотеку можно вернуть 650 тыс. рублей. odstroy.ru

Через какое время придет налоговый вычет?

В общих случаях деньги перечисляют в течение 4 месяцев со дня подачи декларации и документов, подтверждающих право на получение налогового вычета. Такой срок состоит из:

- 3 месяцев, в течение которых сотрудники ФНС проводят камеральную проверку декларации;

- 1 месяца, отведенного на возврат налогового вычета. Его считают со дня окончания срока камеральной проверки при условии, что заявление подавали одновременно с декларацией. Если заявление подано позже, срок отсчитывают со дня направления заявления.

Датой подачи декларации считают:

- при направлении документа почтой — день, когда в отделение ФНС направили письмо;

- при подаче через личный кабинет на сайте налоговой — дату направления заявки;

- при личном визите — дату приема декларации инспектором отделения ФНС.

В течение какого времени возвращают налоговый вычет при упрощенном порядке?

С 21 мая 2021 года изменились законодательные нормы, определяющие правила получения вычета. На их основании некоторые вычеты возвращают в упрощенном порядке. Такой порядок действует для вычетов:

Порядок возврата конкретного налогового вычета можно посмотреть на сайте госуслуг. www.gosuslugi.ru

С учетом изменений:

- налогоплательщику не нужно предоставлять документы и декларацию 3-НДФЛ;

- право получения вычета подтверждается на основании данных, которые находятся в налоговом органе. Это информация, которая есть у ФНС, и данные, которые получают при информационном обмене с органами власти и налоговыми агентами. В качестве агентов ФНС выступают банки. Но они могут быть агентами в случае, если на добровольной основе участвуют в обмене информацией с ФНС России;

- для получения вычета заявитель подписывает предзаполненное заявление;

- сокращены сроки на проверку и непосредственное получение средств.

Любой клиент может обратиться в финансовую организацию и получить информацию о том, является ли его банк налоговым агентом. Например, это может быть банк, в котором оформлен ипотечный кредит. Если банк не является агентом, заявление на вычет нужно направлять лично.

После того как от налогового агента или органа исполнительной власти в ФНС поступает информация:

- Налогоплательщика информируют о поступлении информации о нем сообщением, направленным в личный кабинет на сайте ФНС.

- Если налогоплательщик имеет право получить вычет, налоговый орган формирует и направляет предзаполненное заявление для его утверждения.

- Налогоплательщик получает в личный кабинет заявление и подписывает его.

- Заявление рассматривают, и при его одобрении деньги поступают на счет налогоплательщика.

В какие сроки налоговая возвращает имущественный вычет по новым правилам? Для упрощенного порядка установлены такие сроки:

- 1 месяц на проверку;

- 15 дней на возврат средств.

Документы, которые налоговая может прислать после окончания камеральной проверки

- Требование. Его направляют при условии, что у проверяющего инспектора возникают претензии к заполнению декларации или предоставленным документам. В требовании будет указано, какие пояснения нужно предоставить или что уточнить.

- Акт камеральной проверки. Его оформляют, если выявляют налоговое нарушение. Акт составляют и передают не позднее 10 дней с момента окончания проверки.

- Сообщение о принятом решении. Это может быть отказ в возврате налогового вычета или решение о его предоставлении. Сообщение направляют в течение 10 дней после того, как завершат камеральную проверку.

Сколько времени возвращают налоговый вычет после заявления и что делать, если деньги не пришли?

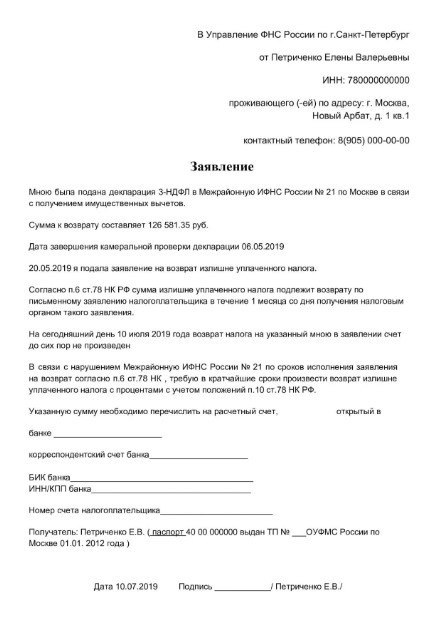

Если в утвержденный законом срок возврата вычета по НДФЛ после заявления деньги не поступили, нужно направить жалобу. Это делают на сайте налоговой службы или пишут заявление, которое лично отдают в отделение ФНС. По правилам жалобу должны рассмотреть и ответить в течение 30 дней с момента ее направления.

Если истек срок возврата вычета, направляют жалобу в ФНС. journal.tinkoff.ru

Если после подачи первой жалобы деньги не поступили, ее направляют повторно. Во второй жалобе указывают реквизиты первой и передают уже в управление ФНС.

Если превышен максимальный срок возврата вычета, можно взыскать компенсацию. Ее считают с момента последнего дня, когда налогоплательщик должен был получить вычет. Размер компенсации определяют с учетом ключевой ставки ЦБ России. Чтобы получить компенсацию, нужно рассчитать ее сумму и направить заявление в отделение ФНС.

- Как получить налоговый вычет

- Налог с продажи квартиры: кто может не платить НДФЛ при продаже недвижимости

- Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

- Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Повторный налоговый вычет

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Налоговый вычет дает возможность трудоустроенным гражданам вернуть часть средств после покупки жилья.

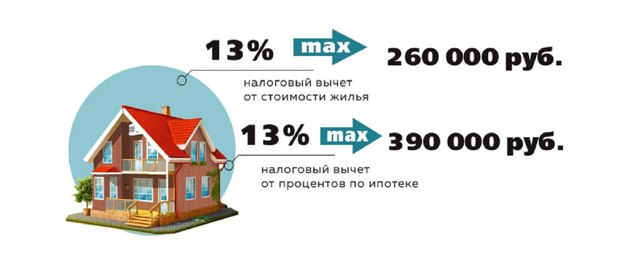

Если вы собираетесь покупать свою первую квартиру, можете рассчитывать на получение налогового вычета. Он выплачивается в размере 13% с суммы до 2 млн руб. Если же на покупку квартиры вы берете ипотеку, то можете получить еще и возврат за проценты, выплаченные банку (390 тыс. с 3 млн руб.)

В соответствии с нормами ст. 220 Налогового кодекса РФ, действовавшим до начала 2014 года, налоговый вычет в случае покупки или строительства жилья можно было получить только единожды.

После этого законодатели решили внести в НК РФ изменения по причине того, что в большинстве регионов России стоимость жилья не превышала 2 млн руб. В результате не многим гражданам удавалось получить максимальную сумму вычета.

Нужно было или собирать деньги на более дорогостоящее жилье, или соглашаться на меньшую сумму имущественного вычета.

Обратите внимание!

После 01.01.2014 имущественный вычет «привязали» не к приобретенной квартире, а к конкретному налогоплательщику. Но это не означает, что получить деньги можно повторно.

Сейчас у гражданина, который не получил всю предусмотренную сумму с первого раза, появилась возможность сделать это в следующий раз.

К примеру, если вы приобрели квартиру в 2014 году за 1 млн 500 тыс. руб., то получить реальный вычет смогли в размере 13% от этой суммы, т.е. всего 195 тыс. руб. Приобретая в 2017 году вторую квартиру за 2 млн 500 тыс. руб., вы можете подать заявление на вычет еще с 500 тыс. руб. и получить 65 тыс. руб., так как первоначально могли претендовать на возврат 260 тыс. руб.

Поступить так же с вычетом с процентов по ипотеке не получится. Здесь налоговый вычет оформляется только по одному кредитному договору.

Куда обращаться для получения вычета?

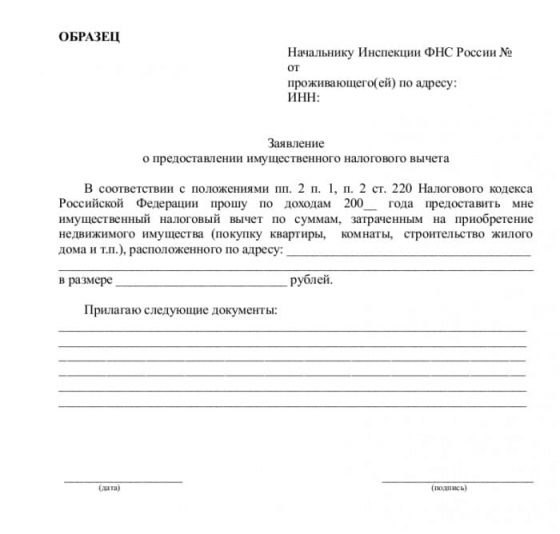

Первый вариант – обращение в отделение инспекции Федеральной налоговой службы по месту нахождения квартиры. Сделать это можно с начала года, следующего после совершения сделки.

С этой целью:

- пишется заявление установленного образца;

- заполняется декларация формы 3-НДФЛ;

- готовятся и подаются копии документов о праве собственности на жилье.

Заявление, образец которого можно взять непосредственно в ИФНС, после его поступления рассматривается сотрудниками налоговой в течение 3 месяцев.

Если на вашу просьбу ответили положительно, деньги переведут на указанный банковский счет. Сумма будет равна налоговым отчислениям, которые за год удержал с вашей зарплаты работодатель.

Второй вариант – обращение с заявлением к руководителю предприятия или организации. Сделать это можно сразу после приобретения жилья и получения от сотрудников ИФНС специального уведомления, выдаваемого на имя собственника жилья.

В этом случае ждать окончания налогового года нет необходимости. Получать вычет можно сразу после обращения. Заявление рассматривается нанимателем в течение 30 суток. После этого бухгалтерия не будет ежемесячно удерживать с работника 13% НДФЛ до момента получения им всей причитающейся суммы.

Вы сами можете выбрать удобный для вас способ получения налогового вычета.

Сколько раз можно получить вычет?

Вычет за покупку квартиры

Собственники, купившие недвижимость до 2014 года и оформившие налоговый вычет, не могут подавать на него документы повторно. Даже если вычет был получен с суммы менее 2 млн руб. Их одноразовое право на вычет считается использованным, т.к. он был привязан к объекту недвижимости, а не к человеку.

Если же налоговый вычет был получен с суммы менее 2 млн руб. при покупке квартиры после 2014 года, то при покупке второй квартиры можно вернуть остаток средств.

Налоговый вычет с процентов по ипотеке

Здесь тем, кто заключал ипотечный договор до 2014 года, повезло больше. Они могли оформить налоговый вычет со всех процентов, уплаченных банку. Сейчас же сделать это можно только с 3 млн руб.

Таким образом, получить вычет с процентов, уплаченных по ипотеке, можно в любом случае один раз, но на максимальную сумму могут претендовать только те собственники, на которых распространяются действующие до 2014 года изменения НК РФ.

Следует помнить о том, что такой вычет на переплату по ипотечному займу оформляется не сразу на всю сумму сразу, а по мере выплаты банку процентов. Поэтому возвращаться он будет частями в течение всего срока погашения взятого кредита.

Если был получен вычет за покупку квартиры, а за процент по ипотеке – нет

Встречаются ситуации, когда гражданин своевременно подал заявление и получил основной имущественный вычет по приобретенной до 01.01.

2014 квартире, но воспользоваться затем вычетом в связи с полученным в банке ипотечным кредитом он не успел.

В результате у него возникает вопрос о возможности получения таких выплат после покупки нового объекта жилого недвижимого имущества. После 2014 года ИФНС и иные контролирующие органы не могли сразу прийти к единому мнению.

В итоге этот вопрос был решен в пользу плательщиков налогов. Сейчас при получении собственником жилья основного вычета до 2014 года, при покупке нового жилья позднее он вправе претендовать и на получения вычета по кредитным процентам, с чем согласен и Минфин РФ.

Чтобы воспользоваться правом на получение имущественного вычета, нужно соблюсти ряд обязательных условий:

- стать собственником жилья после 1 января 2014 года;

- не заявлять о получении вычета по иным объектам до 1 января 2014 года;

- быть резидентом РФ, уплачивать подоходный и иные виды налогов и проживать в России не менее 183 дней в течение года.

Кроме нерезидентов РФ, претендовать на получение такого вычета не вправе:

- военнослужащие контрактники во время прохождения службы;

- дети-сироты в возрасте до 24 лет;

- несовершеннолетние граждане. За них эти права могут реализовать их законные представители.

Возможные проблемы при возврате имущественного вычета

Для того чтобы не пропустить срок давности и не получить отказ в возврате предусмотренных законом денег, необходимо не затягивать:

- с проведением строительных работ. Для возврата денег надо обязательно предоставить в ИФНС акт приема-передачи квартиры. Если по разным причинам строительство затянулось на срок более 3 лет, то вернуть деньги уже не получится;

- с оформлением документов, которые подтверждают право собственности на жилую недвижимость. Нередко такую проблему приобретают участники долевого строительства при затягивании строительной компанией ремонта помещений, ввода здания в эксплуатацию в предусмотренные договором сроки или недоведении работ до завершения.

Обратите внимание!

К одной из наиболее распространенных проблем, способных привести к отказу в предоставлении вычета со стороны налоговых органов, относится наличие недобросовестных застройщиков.

Они стремятся заработать большую прибыль, для чего указывают в документах несоответствующие цены, подделывают документы или сознательно затягивают со сроком сдачи объекта в эксплуатацию.

Если сотрудники налогового органа затягивают с проверкой документов, требуют дополнительные справки, обязывают подтверждать законность проведенных сделок или не указывают фактических причин отказа в получении налогового вычета, то такие действия являются нарушением закона. Их следует обжаловать в вышестоящей ИФНС или в судебном органе.

Резюме

Если после приобретения первой квартиры не была получена полная сумма предусмотренного законом налогового вычета, то сделать это нужно после покупки второго жилья.

При этом, чтобы не получить отказа, затягивать с обращением в ИФНС нельзя.

При помощи опытных юристов нашей компании следует собрать все документы, посчитать сумму вычета, написать заявление и в течение предусмотренного законом срока ждать положительного результата.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Как вернуть часть налогов, которые я заплатил? Объясняет юрист

Freepik

Правительственная комиссия по законопроектной деятельности 7 декабря рассмотрит поправки Минфина к Налоговому кодексу. Они предусматривают автоматическое получение налогового вычета.

Вместо сбора документов и похода в налоговую нужно будет лишь оставить заявление в личном кабинете налогоплательщика. Поправки могут вступить в силу с 2021 года.

Как процедура устроена сейчас? Кто может претендовать на налоговый вычет, как правильно оформить документы и в какой срок их нужно подавать рассказал руководитель юридической службы БФ «Правмир» Артур Кушаков.

— Что такое налоговый вычет?

Артур Кушаков

— Вычет по налогу на доход физических лиц (НДФЛ) — это уменьшение налогооблагаемого дохода при исчислении НДФЛ. Данный налоговый вычет позволяет налогоплательщику (физическому лицу) уменьшить свой доход на определенную денежную сумму, и соответственно с меньшей суммы уплатить налог.

По общему правилу, уменьшению подлежит доход, облагаемый НДФЛ по ставке 13%.

Также под налоговыми вычетами в некоторых случаях понимается возврат части уже ранее уплаченных налогов (НДФЛ). Это расходы, связанные с лечением, обучением, покупкой квартиры.

То есть налоговый вычет можно разделить на два вида:

- изначальное уменьшение налоговой базы, когда подоходный налог платится в меньшем размере,

- возврат части уплаченных налогов после окончания налогового периода.

Кто может получить налоговый вычет

- — Кто может претендовать на налоговый вычет?

- — Его может получить физическое лицо, у которого есть доходы, облагаемые НДФЛ по ставке 13%.

- НДФЛ платят не только с заработной платы, а также с дохода от сдачи квартиры, выплат по договору ГПХ, когда люди при этом не оформлены как самозанятые лица.

- Если у человека какое-то время отсутствовали доходы, например, он был в длительном отпуске, то он вправе получить стандартные вычеты при появлении дохода в этом же году.

- Также пенсионеры могут получить имущественный налоговый вычет за прошлые периоды в течение трех лет, если они работали до этого.

- — С каких доходов нельзя получить налоговый вычет?

— С доходов, не облагаемых НДФЛ. Это пенсии, стипендии, соцвыплаты, пособия и так далее.

- Также на налоговый вычет не могут претендовать самозанятые.

- — За что можно получить налоговый вычет?

- Виды налоговых вычетов:

Стандартный. Это налоговый вычет для граждан, имеющих льготы: ветеранов, инвалидов, участников боевых действий, а также тех, у кого есть дети.

Социальный. К этому типу относятся вычеты по расходам на благотворительность, на оплату обучения, лечения, по расходам на негосударственное пенсионное обеспечение, на добровольное пенсионное страхование и добровольное страхование жизни.

Имущественный. Это вычет по расходам на строительство, приобретение жилья или земельного участка под жилье, а также на погашение процентов по соответствующим займам и кредитам.

Куда обратиться и какие документы собрать

— Куда нужно обращаться, чтобы получить налоговый вычет?

Существует два возможных варианта.

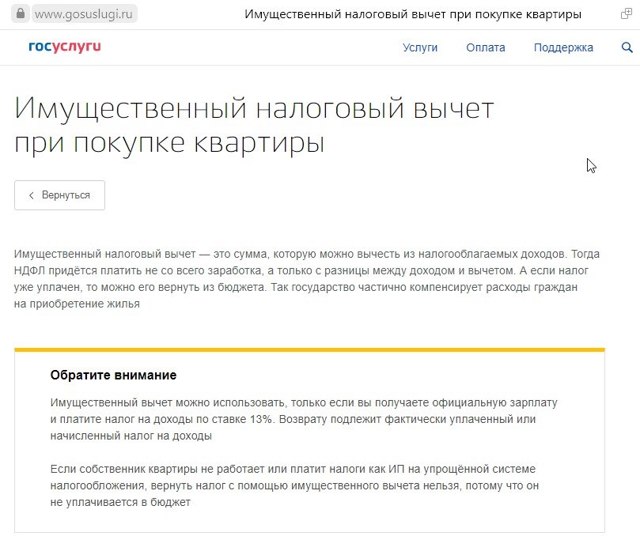

- Налоговая служба. Вычет можно получить при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства после окончания года (налогового периода) с приложением копий необходимых документов. В этом случае налоговая служба вернет часть уплаченного ранее налога.

- Работодатель. Стандартные вычеты можно получить при обращении к работодателю, если вы льготник или у вас есть несовершеннолетний ребенок. Налоговый вычет на детей можно получить, написав заявление работодателю и предоставив свидетельство о рождении ребенка. Тогда в течение года налоговая база будет уменьшаться автоматически, то есть человек будет платить налог с меньшей суммы заработной платы.

Для получения социальных вычетов до окончания года нужно будет предоставить работодателю кроме полного комплекта документов уведомление о подтверждении права на налоговый вычет. Это справка определенного образца, которая выдается налоговой службой в течение 30 дней после обращения.

То есть для получения налогового вычета после окончания налогового периода (31 декабря) нужно обращаться в налоговую службу, до окончания налогового периода можно обратиться за вычетом к работодателю.

— Какие документы нужно предоставить для получения вычета за лечение?

— Вычет можно получить не только за лечение, но и за получение лекарственных препаратов. Его может получить физлицо, оплатившее медицинские услуги, которые были оказаны ему самому, супруге/супругу, родителям, а также детям и подопечным в возрасте до 18 лет.

Для подтверждения потребуются:

- Копии платежных документов об оплате лечения, лекарств или страховых взносов. Это могут быть кассовые чеки, квитанции, платежные поручения, банковские выписки о безналичном перечислении денег.

- Копия договора об оказании медицинских услуг, если такой договор заключался.

- Копия лицензии медицинской организации.

- Оригинал справки медицинской организации об оплате услуг.

- Копия документов, подтверждающих родство.

При покупке лекарственных препаратов понадобится:

- Рецептурный бланк, оформленный в медицинской организации.

- Платежные документы.

Этот комплект предоставляется в налоговую службу или работодателю.

Например, если человек в год купил лекарств на 10 тысяч рублей, у него есть рецепты на эти препараты и чеки о покупке, то он может предоставить эти документы в налоговую инспекцию. Эти 10 тысяч не должны будут учитываться при налогообложении.

Если вы заработали за прошедший год 500 тысяч рублей, то налог (НДФЛ) будет платиться не со всей суммы, а за вычетом этих 10 тысяч. То есть с 490 тысяч рублей.

При сумме годового дохода в 500 000 рублей платят 13% НДФЛ — 65 000 рублей. Если человек тратит на лекарства за год 10 000 рублей, то налог берется с 490 000 рублей. И составляет 63 700 рублей. Таким образом человек может получить после подачи документов в налоговую службу возврат в размере 1 300 рублей.

Есть ли ограничения по сумму вычета

— Какие есть ограничения по сумме вычета?

— На социальные возвраты (лечение, обучение, пенсионные и страховые отчисления) в год есть ограничение 120 тысяч рублей.

По стандартным вычетам, в том числе на ребенка, ограничение — 350 тысяч рублей. То есть, как только годовая сумма дохода превышает 350 тысяч, перестает действовать данный налоговый вычет и с дохода начинают вычитать НДФЛ.

Для социального вычета на благотворительность сумма не может превышать 25%.

— В какой срок нужно подать документы на получение вычета?

— Налоговые вычеты по НДФЛ можно получить в налоговой инспекции по окончанию налогового периода (календарного года). Для этого нужно предоставить налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ) с приложением к ней необходимого комплекта документов. Налоговые вычеты также могут быть предоставлены до окончания налогового период.

- Подать декларацию в налоговую налогоплательщик может в любое время в течение года.

- Но если вы представляете декларацию исключительно с целью получения налоговых вычетов, то подать ее можно в любое время в течение трех лет после окончания календарного года, в котором возникло право на вычет.

- — Как часто можно получать налоговый вычет?

— За вычетом можно обращаться каждый год. Человек ежегодно имеет право сократить облагаемый налогом вычет на определенную сумму. Но в этом плане есть определенные ограничения для имущественного налогового вычета при покупке жилья.

Конституционный Суд разъяснил, когда можно взыскать ошибочный имущественный вычет

Важная новость из Конституционного Суда для практикующих юристов. Судьи признали законным взыскание с граждан ошибочно выплаченных в их пользу имущественных вычетов по НДФЛ, но ограничили такую процедуру сроком давности.

Конституционный Суд РФ рассмотрел обращение трех граждан по вопросу соответствия нормам Основного закона статьи 32 НК РФ, статьи 48 НК РФ.

статьи 70 НК РФ и статьи 101 НК РФ, а также целого ряда статей Гражданского кодекса, в том числе тех, которые регулируют срок давности в части установленного порядка и возможности возврата ошибочно начисленных налоговых вычетов.

По мнению заявителей, право ФНС изъять у них «неосновательное обогащение» после покупки квартир в виде необоснованно полученных налоговых возвратов, спустя длительный срок, нарушает их конституционные права.

Конституционный Суд в постановлении от 24 марта 2018 г.

N 9-П подтвердил право налоговой службы возвращать в бюджет имущественный налоговый вычет, если при его назначении налогоплательщику или расчете были допущены ошибки.

Одновременно судьи отметили, что для вынесения таких решений и обращения в судебные органы у ФНС есть строго отведенные временные рамки. В тексте постановления, в частности, сказано:

То обстоятельство, что налогоплательщик мог добросовестно заблуждаться относительно законности основания получения имущественного налогового вычета, а налоговый орган по тем или иным причинам не опроверг правомерность заявленных им требований, не может служить основанием для невозврата задолженности перед бюджетной системой, образовавшейся в результате неправомерного предоставления налогоплательщику имущественного налогового вычета.

Как отметили судьи, в противном случае, граждане оказываются в ситуации «недопустимой неопределенности» относительно сроков изъятия вычетов, в которую их вводят государственные органы.

КС РФ указал, что «даже формальная квалификация неправомерно (ошибочно) возмещенной налогоплательщику суммы налога в качестве недоимки с применением установленных Налоговым кодексом досудебного урегулирования спора и принудительного взыскания недоимки не во всех случаях позволяет обеспечить восстановление имущественных (фискальных) интересов государства».

Таким образом, ошибочные вычеты ФНС имеет право взыскивать только в пределах установленного срока давности — 3 года. При этом, КС РФ оставил на усмотрение законодателей внесение соответствующих поправок в НК РФ.

Новости

Мужчина приобрел нежилое помещение и перестроил его под квартиру. А после обратился за получением налогового вычета на жилье, но получил отказ. Добиться его через суды тоже не вышло, тогда он и обратился в КС, требуя признать неконституционными нормы Налогового кодекса, лишающие его права на вычет. Однако Конституционный суд жалобу рассматривать не стал.

В 2011 году Максим Комаров купил нежилое помещение в многоквартирном доме и начал перестраивать его под жилое. В 2013 году он перевел недвижимость в категорию жилья, получив свидетельство о праве собственности на квартиру. Но когда мужчина обратился в ИФНС № 29 по Москве за получением имущественного налогового вычета по НДФЛ за 2013 год, ему отказали.

В августе 2015 года столичное УФНС оставило без удовлетворения его жалобу на это решение. В декабре того же года Никулинский районный суд столицы отказался признать незаконным акт налогового органа, а апелляция и кассация позже засилили его решение.

Суды установили, что Комаров купил нежилое помещение, которое в дальнейшем реконструировал, а значит, права на вычет он не имеет. В своих актах они ссылались на положения подп. 2 п. 1 ст.

220 НК, согласно которым налогоплательщик имеет право на получение имущественного налогового вычета в сумме фактически произведенных им расходов на приобретение на территории РФ именно жилой недвижимости. Тогда мужчина обратился в КС, требуя признать эту норму неконституционной.

По мнению заявителя, она не соответствует ч. 1 ст. 7, ч. 1 и 2 ст. 19, ч. 2 ст. 40 и ст. 57 Конституции РФ, поскольку по смыслу, который придает ей правоприменительная практика, разрешает отказать в налоговом вычете в отношении жилья, которое покупалось как нежилое помещение, но позже было переведено в категорию жилых.

Конституционный суд в своем отказном определении № 1164-О/2017 отметил, что оснований для проверки подп. 2 п. 1 ст. 220 НК на соответствие Основному закону не имеется.

Он напомнил, что для получения налогового вычета граждане должны предоставить договор о приобретении жилья или доли в нем, акт о передаче собственнику жилого помещения в новострое или свидетельство о праве собственности на них.

Даже состав документов, необходимых для получения налогового вычета, предполагает «поощрение налоговой льготой именно строительства и приобретения гражданами жилья, а не перевода уже принадлежащих им нежилых помещений в объекты жилой недвижимости, который по содержанию и правовым последствиям не равнозначен строительству жилых помещений или их приобретению по договору», считает КС.

При этом суд отметил, что сомнений в конституционности оспариваемых положений у него нет, однако предложил законодателям подумать об «установлении законом иных налоговых льгот на иных условиях, нежели имущественный налоговый вычет, в связи со строительством или приобретением жилья».

https://pravo.ru/news/view/141956/?cl=DT

Возврат имущественного вычета по НДФЛ после погашения задолженности по кредиту материнским капиталом

Звягинцева М. С., эксперт информационно-справочной системы «Аюдар Инфо»

В 2018 году физическим лицом по ипотечному договору была приобретена квартира стоимостью 1 320 000 руб.

По итогам года в ФНС была представлена декларация по НДФЛ с заявленным имущественным вычетом по НДФЛ в связи с приобретением жилья. В 2019 году были получены материнский капитал в размере 420 000 руб.

, а также жилищный сертификат стоимостью 900 000 руб., которыми была погашена задолженность по ипотеке.

Нужно ли представлять в налоговый орган корректировочную декларацию по НДФЛ за 2018 год и возвращать полученный ранее из бюджета вычет по НДФЛ?

Ответ:

Имущественные налоговые вычеты могут быть предоставлены только в части тех расходов на приобретение квартиры, которые были произведены за счет собственных средств налогоплательщика.

В случае покрытия всей стоимости приобретаемого жилья материнским капиталом и жилищным сертификатом физическое лицо теряет право на получение имущественного вычета.

По нашему мнению, в рассматриваемом случае необходимо подать в налоговый орган уточненную декларацию по НДФЛ и вернуть налоговый вычет в бюджет.

Если уточненная декларация не будет представлена, налоговый орган может потребовать вернуть сумму НДФЛ как неосновательное обогащение (в течение трех лет с момента, когда он узнал об отсутствии оснований для предоставления налогоплательщику имущественного налогового вычета). Но, как показывает практика, указанные действия налоговый орган совершает не всегда – по причине отсутствия у него соответствующей информации.

Обоснование

Подпунктами 3 и 4 ст. 220 НК РФ предусмотрено, что при определении размера налоговой базы по НДФЛ на основании п. 3 ст. 210 НК РФ налогоплательщик имеет право на получение в том числе следующих имущественных налоговых вычетов:

- имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории РФ, в частности, квартиры. При этом согласно пп. 1 п. 3 ст. 220 НК РФ размер имущественного налогового вычета не может превышать 2 000 000 руб.;

- имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории РФ, в частности, квартиры. В силу п. 4 ст. 220 НК РФ данный имущественный налоговый вычет предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 руб.

Согласно п. 5 ст.

220 НК РФ указанные имущественные налоговые вычеты не предоставляются в части расходов налогоплательщика на приобретение на территории РФ жилья или доли в нем, покрываемого за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы РФ.

Повторный вычет НДФЛ за квартиру: когда можно получить

Владельцы приобретенного или построенного жилья (в т. ч. приобретенного в ипотеку) знают, что имеют право на возврат НДФЛ из бюджета. Сумма возврата довольно приличная: до 260 тыс. руб. до 390 тыс. руб.

Также все в курсе, что воспользоваться вычетом можно только один раз и только за один объект недвижимости. Однако есть и исключения. В ряде случаев возможно получить повторный налоговый вычет за квартиру.

Рассказываем, кто имеет на это право.

Право на получение повторного налогового вычета имеют те владельцы недвижимости, кто купил или построил объект до 2001 года и получил первый налоговый вычет также до 2001 года.

Дело в том, что до этого периода возврат НДФЛ производился в соответствии с законом «О подоходном налоге с физических лиц» от 07.12.1991. Сумма к вычету тогда была относительно невелика.

Затем основанием для возврата НДФЛ стала ст. 220 НК РФ, позволяющая применить вычет сначала в сумме до 1 млн руб. (с 2003 года), а с 2008 года — уже в сумме 2 млн (по ставке НДФЛ 13% сумма к возврату — 260 тыс. руб.). При приобретении объекта в ипотеку появляется право на дополнительный имущественный вычет в 3 млн руб. (сумма к возврату — до 390 тыс. руб.).

Все подробности получения имущественного налогового вычета по процентам по ипотечному кредиту рассмотрели эксперты «КонсультантПлюс». Вы можете бесплатно перейти к разъяснениям прямо сейчас, оформив пробный онлайн-доступ к К+.

Конституционный суд РФ в определении от 15.04.2008 № 311-О-О пояснил, что если лицо воспользовалось правом на налоговый вычет до введения в действие ст. 220 НК РФ, это не влечет за собой утрату права на использование вычета после введения этой статьи в действие.

На практике это означает, что, купив квартиру, дом или долю до 2001 года и вернув НДФЛ, лицо может еще раз вернуть НДФЛ за объект недвижимости, приобретенный, например, в 2002 году и позднее. Эта норма распространяется и на вычет по ипотечным процентам.

Неиспользованный остаток вычета

НК РФ устанавливает верхний предел суммы, которую можно вернуть из бюджета:

- 260 тыс. руб. за покупку или строительство объекта;

- 390 тыс. руб. за объект, приобретенный в ипотеку.

Но фактическая сумма к возврату зависит от дохода физлица. Часто бывает так, что налогоплательщик может вернуть только часть допустимой к возврату суммы, потому что не уплатил в достаточной сумме НДФЛ со своих доходов в бюджет.

В этом случае у собственника жилья образуется неиспользованный остаток вычета, который можно получить и позднее. Таким образом, обращаться в ИФНС за вычетом можно не единственный раз, а до тех пор, пока не будет исчерпан весь доступный лимит.

Однако при повторном обращении в ИФНС следует иметь в виду несколько нюансов.

Во-первых, нужно учитывать год приобретения жилья. Если оно куплено в промежутке с 2003-го по 2007 год, вернуть можно только 13% от 1 млн руб. Если же объект куплен в 2008 году и позднее, вернуть можно 13% от 2 млн руб. Следовательно, сумму неиспользованного остатка вычета нужно рассчитать правильно.

Во-вторых, при покупке объекта до 2014 года вычет можно получить только на него, без переноса остатка вычета на другой объект. С 2014 года можно вернуть остаток вычета при приобретении другого жилья.

Аналогично с вычетом по ипотечному кредиту. При покупке квартиры в ипотеку до 2014 года вычет можно было использовать только вместе с основным вычетом и только за эту же квартиру.

Но если гражданин приобрел объект в ипотеку в 2014 году и позднее и не использовал ранее вычет по ипотечному кредиту, то использовать его можно при покупке нового жилья (даже если основной вычет получен до 2014 года). Это подтверждают чиновники (письмо Минфина РФ от 14.05.2015 № 03-04-07/27582). Таким образом, у физлица появляется право на получение дополнительных 390 тыс. руб.

Если же использованы оба вычета, то получить повторный вычет может супруг собственника, при условии что:

- супруг еще не реализовал ранее свое право на вычет;

- жилье куплено в браке.

Спорные вопросы, связанные с получением супругом имущественного вычета по НДФЛ при приобретении жилья, рассмотрены в Энциклопедии спорных ситуаций по НДФЛ. Вы можете бесплатно оформить пробный доступ к К+ и увидеть, как решаются такие спорные ситуации.

Итоги

Лица, использовавшие право на вычет до 2001 года, имеют право на повторный вычет по другому объекту. Также у налогоплательщиков есть право на получение остатка неиспользованного вычета. За разъяснениями своих прав в каждом конкретном случае лучше всего обратиться с пакетом документов на квартиру к налоговому консультанту, а затем — с заявлением к инспектору ИФНС.

О нюансах обложения доходов работников налогом на доходы физлиц узнайте из нашей рубрики «НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.