Расторжение договора страхования

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

Причины две:

- банальная выгода;

- защита банка от рисков.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором.

При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен.

Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 — 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения.

Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения.

Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

https://www.youtube.com/watch?v=wDkBwwM57co\u0026pp=ygU-0KDQsNGB0YLQvtGA0LbQtdC90LjQtSDQtNC-0LPQvtCy0L7RgNCwINGB0YLRgNCw0YXQvtCy0LDQvdC40Y8%3D

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка».

Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит.

Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

- страхование – добровольное;

- с момента оформления договора прошло менее 14 дней;

- страховых случаев и выплат от СК пока не было.

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

- Обратитесь в офис Сбербанка, в котором был оформлен заём, и заполните заявление. С собой возьмите паспорт, квитанцию об оплате страховой премии и сам договор.

- Направьте СК заявление, приложив копии перечисленных в первом пункте документов.

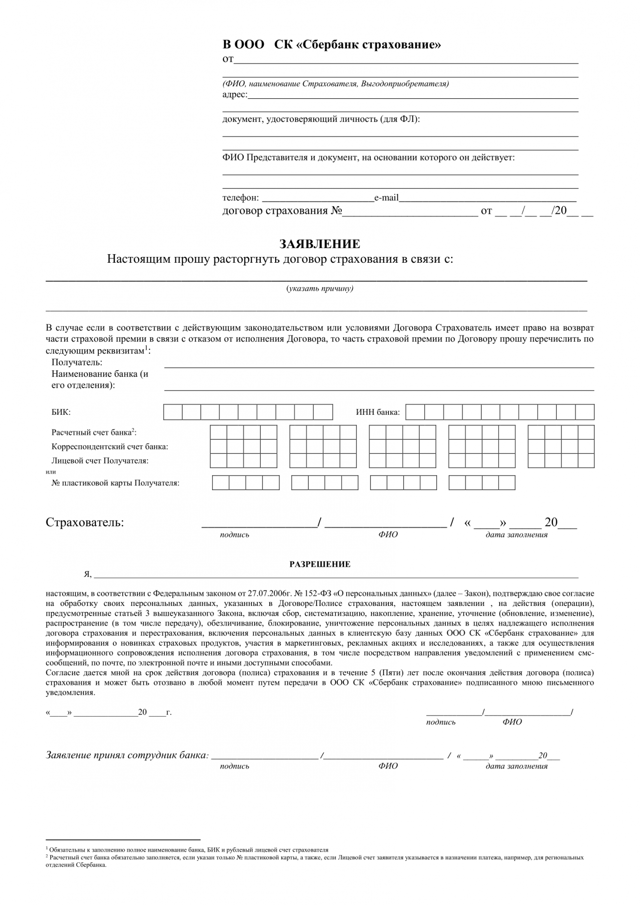

Форма заявление на расторжение договора страхования.

Форма заявление на расторжение договора страхования.

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования.

Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ.

Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

https://www.youtube.com/watch?v=wDkBwwM57co\u0026pp=YAHIAQE%3D

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК).

Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги.

Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

Прекращение договора страхования — основания ⇕ Заявление о досрочном прекращении

Как отказаться от страховки по кредиту. Основания для отказа от страховки, какую сумму можно вернуть. Что указать в заявлении, как направить. Что делать, если отказываются вернуть деньги.

Страховка по кредиту предусматривает оплату обязательных взносов. Это влечет увеличение расходов заемщика. Взносы могут уплачиваться отдельно (из средств заемщика), либо они могу быть включены в сумму тела кредита. Главным преимуществом при оформлении полисов является возможность получить компенсацию при наступлении рисков. Основаниями для выплаты по полису являются страховые случаи.

От страховки «СОГАЗ» можно отказаться в период охлаждения (14 дней), после полного досрочного погашения кредита, либо при навязывании страховых услуг. В полном объеме уплаченные взносы «СОГАЗ» вернет только по правилу охлаждения. На обязательную имущественную страховку по ипотеке данный прядок не действует. Если заявление подается по факту досрочного погашения кредита, то «СОГАЗ» вернет взносы пропорционально прошедшему и оставшемуся сроку действия договора.

Перечень страховок по кредитам, которые можно оформить через «СОГАЗ», указан по ссылке. Это может быть:

- добровольное страхование здоровья (жизни) заемщика;

- обязательное или добровольное имущественное страхование, в том числе по ипотеке;

- добровольное автострахование по программе КАСКО (почти всегда является обязательным требованием при получении автокредита);

- добровольное страхование ответственности на случай образования просрочки по кредиту.

Материал по теме. Как отказаться от страховки по кредиту в Сбербанке. Можно ли отказаться от страховки по кредиту в Сбербанке. Основания для отказа от страховки, порядок подачи заявления. Сколько вернут при расторжении договора страхования. Куда жаловаться, если отказали в заявлении.

Чаще всего заемщики соглашаются на получение страховки непосредственно при подаче анкеты-заявки в банк, при подписании кредитного договора. После получения кредита также можно оформить новый страховой полис, либо продлить действующее страхование.

Чтобы страховка вступила в силу, заемщик должен дать согласие на общие условия страхования, подписать договор или полис. Также дата вступления в силу договора страхования может быть связана с моментом оплаты взносов.

Банк не может обязать заемщика застраховаться в «СОГАЗ» или в любой другой страховой компании. Исключением является только ипотека, где обязательно страхуется предмет залога (квартира, дом).

Но если заемщик не даст согласие на оформление добровольной страховки, ему могут увеличить процент по потребительскому кредиту, либо вообще отказать в одобрении заявки. Чтобы дать гарантию на случай прямого или косвенного навязывания страховых услуг, законодательство гарантирует право на отказ от них.

От каких страховок можно отказаться

По страховым услугам заемщик является потребителем. Поэтому, как и в случае с покупкой товаров или заказом обычных услуг, есть возможность в одностороннем порядке расторгнуть договор страхования с «СОГАЗ». Отказ с возвратом уплаченных взносов возможен при следующих условиях:

- если речь идет об одной из добровольных страховых услуг (например, если заемщик застраховал жизнь и здоровье от несчастного случая);

- если до подачи заявления на отказ не наступил страховой случай с выплатой возмещения;

- если соблюдены обязательные требования для отказа от услуг (например, если заявление подано в срок охлаждения или при полном закрытии кредита).

Если клиент не вносил взносы по полису, либо их не успели удержать из суммы кредита, то при аннулировании страховки ничего не вернут. Если взносы внесены в полном объеме, «СОГАЗ» будет определять сумму возврата, исходя из оснований отказа, даты получения документов.

В полном объеме можно вернуть навязанную страховку при получении кредита. Но в этой ситуации заявителю придется доказывать факт навязывания, либо подключения страховых услуг без его согласия. Сделать это очень сложно. Уговаривание клиента и разъяснение ему всех преимуществ страхования не является навязыванием. Поэтому случаи с аннулированием навязанного полиса встречаются достаточно редко.

В каких случаях нельзя расторгнуть договор страхования и вернуть деньги

У страховых компаний тоже есть ряд гарантий на случай злоупотреблений со стороны заемщиков. Они могут законно отказать в расторжении договора страхования:

- если заявление подано по истечении периода охлаждения и без полного досрочного погашения кредита;

- если в период действия полиса наступил страховой случай с выплатой компенсации;

- если заявление подано по обязательному имущественному страхованию при ипотеке (в данном случае можно вернуть только часть уплаченных взносов, если досрочно закрыть ипотеку).

Все законные основания для отказа от страховки могут наступать уже после получения кредита. До подачи заявки в банки или в период ее рассмотрения заемщик вправе отказаться дать согласие на страхование.

Это может негативно сказаться на решении по заявке, на размере процентной ставки. Если физ. лицо подает документы на получение ипотеки, нужно обязательно оформить страхование недвижимости.

Несогласие на страховку в данной ситуации будет являться основанием для отказа в выдаче ипотеки.

Если полис получен при оформлении потребительского кредита

При получении кредитной карты или потребительского кредита наличными, сотрудник банка предложит заключить один или несколько договоров страхования с АО «Согаз»:

- жизни и здоровья;

- от несчастных случаев и получения инвалидности;

- от потери источника дохода в связи с сокращением или увольнением по инициативе работодателя;

- ответственности за причинение вреда третьим лицам;

- для путешественников.

Эти виды полисов относятся к добровольным и необязательным. Однако в случае отказа от страхования, например, жизни заемщика, кредитор может повысить процентную ставку.

Вернуть деньги за эти страховки можно в течение 14 дней после получения кредитных средств. По условиям, предусмотренным дополнительным соглашениями, забрать деньги можно в полном объеме.

Отказать АО Согаз в выплате потраченных средств может только в одном случае – если до момента подачи документов произошел страховой случай и застрахованный заемщик получил выплаты.

Если банк подключил к программе коллективного страхования

Вместо индивидуальной страховки сотрудник банка может предложить подключиться к программе коллективного страхования. При этом заемщик на руки получит не полис, а дополнительное соглашение, где страхователем будет указана кредитная организация, а клиент банка – застрахованным.

Отказаться от такой страховки сложнее. Заявление придется подавать в банковскую организацию.

Забрать потраченные средства полностью не получится – кредитор перечислит страховые взносы, но не выплатит удержанную комиссию за подключение к программе.

Возможен ли возврат при досрочном погашении кредита

Согласно ст.958 ГК РФ, вернуть деньги после досрочной выплаты долга можно только в случае, если такая возможность предусмотрена условиям договора, Правил страхования, дополнительных соглашений.

Если банк оформил страховку на стандартных условиях, забрать страховые взносы при досрочной выплате займа нельзя.

Правила подачи документов

Основные этапы процесса расторжения страхования представлены в таблице ниже.

| Этап | Характеристика |

| Подготовка документации | – написать заявление по форме СК или используя наш универсальный бланк; – сделать копию паспорта, самого договора, квитанций с оплатой взносов и т.д.; – составляется два пакета документов (себе и страховщику). |

| Обращение к страховщику | Принести заявление лично в офис либо заполнить заявление в ходе приема у страховщика. Если со страховщиком невозможно связаться, можно прийти в банк, который выдавал застрахованный кредит.

|

| Ожидание ответа от страховщика | По закону установлен срок для ответа – 10-14 дней. Результатом ответа будет выплата денежных средств или письменный отказ в возврате премии. |

| Обращение в суд при необходимости | Обращение в суд можно осуществить при необоснованном отказе в возврате страховки. В суд надо отнести те же бумаги, что были собраны ранее, и дополнительно приложить отказ банка. |

Особенности расторжения страховки по кредиту

Особенностью расторжения страховых документов при кредитовании является вопрос о том, какой вид страховых отношений заключен:

- индивидуальный договор по страхованию;

- коллективный договор.

В первом случае возврат производится по общим правилам:

- В ситуации, когда клиент только оформил кредит, то в течение 14 дней после даты заключения сделки сумму по страховке можно вернуть. Для этого надо написать заявление о расторжении договора страхования. В нем прописывается отказ от договорных обязательств и просьба вернуть сумму средств по страховке.

- Если 14 дней прошло, страховку тоже можно вернуть, но возвращенная сумма будет меньше – с учетом РВД (расходов на ведение дела).

- При досрочном погашении кредита страховку теоретически можно вернуть в неиспользованной части, но на практике это требует больших усилий. Начинать нужно с того же заявления о расторжении.

- Если кредит погашен полностью в срок, но страхового случая не произошло, страховая премия не возвращается.

Правила расторжения страхования после истечения периода охлаждения в ситуации, когда кредит еще не погашен:

- страховые компании прописывают в документах критерии возмещения сумм по страховке при учете периода, который уже использован. Величина его оставляет от 25 до 90% от суммы. Если в документации подобная оговорка не прописана, то взнос, который уже уплачен, к возврату не будет применен;

- отказ от страховки можно сделать в любой момент, но вопрос о суммах взносах очень сложный, а когда речь идет об их возврате, то процесс становится практически невозможным.

Правила расторжения при досрочном гашении:

- заявление может быть подано после гашения долга;

- условия возвращения: в документах должен быть пункт о том, что уплаченные сборы будут возращены частично, если вносились они равномерно по месяцам выплаты кредита;

- суммы, которые платились как единоразовый платеж, вернуть сложно. Возможно только если данное условие прописано заранее.

Важно! Вторая ситуация (коллективная страховка) более сложная. Она касается коллективной формы страхования рисков заемщика. В рамках такой договоренности отсутствует период охлаждения. А значит и нет возмещения по нему.

Основным понятием действующих правил является период охлаждения, под которым понимают срок, в течение которого страховка по документу аннулируется. Такой срок был установлен нормативно в указе Центробанка 3854-У.

Он составляет 14 дней. В течение этих дней страховка аннулируется, а страхователь не несет никаких потерь.

Если расторжение договора будет осуществляться после истечения 14 дней, то суммы произведенных ранее выплат возвращаться не будут.

Внимание! Ранее период охлаждения составлял всего 5 дней. Однако с 2018 года его продлили до двух недель. Страховщик также имеет право увеличивать данный срок, но такой момент надо в обязательном порядке отражать в самом договоре.

За рамками периода охлаждения заявление можно подать в любое время, но чем позже оно будет подано, тем меньше шансов на получение каких-либо денег от СК.

Страховку можно вернуть и в период охлаждения

В этом плане условия не меняются с 2015 года, когда вступило в силу Указание Банка России от 20.11.2015 №3854-У «О минимальных (стандартных)…». Вы можете вернуть страховку в течение 14 календарных дней со дня заключения договора, обратившись для этого в банк, который выдал вам кредит. В некоторых случаях заявление подается напрямую страховщику – смотрите условия договора.

Страхованием занимается не банк, а страховая компания, с которой у него заключен договор. Он выступает только в качестве агента, и заявления на возврат премии обычно подаются туда.

Идеально, если подать заявление в момент выдачи кредита. Так вы убьете одним выстрелом двух зайцев: получите заемные деньги на выгодных условиях, и не придется лишний раз ехать в банковский офис. Заявление можно составить сразу же после подписания кредитного договора и передать его сотруднику банка.

Если период охлаждения прошел

Если вы пропустили период охлаждения, вернуть часть страховки можно только при досрочном погашении (полном). Некоторые говорят, что деньги можно взыскать и через суд, если страховку навязали, но это все лирика. На практике доказать это практически невозможно.

Если вы досрочно погасили кредит, премию вернут только за неиспользованный период при условии, что полная сумма страховки была включена в размер потребительского займа.

Примечание: возврат в течение 14 дней или после досрочного полного погашения возможен, если оформлялся потребительский или автокредит, а не что-то другое.

С ипотекой есть нюансы

Согласно ст. 31 ФЗ от 16.07.1998 №102-ФЗ «Об ипотеке», квартиру или иную недвижимость, которая берется в ипотеку, страховать обязательно. Отказаться от такой страховки нельзя, но можно вернуть часть премии при досрочном погашении, если она сразу включена в сумму долга.

При ипотеке может быть и добровольное страхование (титульное, жизни и здоровья). От него можно отказаться в период охлаждения или при полном досрочном закрытии долга.

Порядок расторжения договора ОСАГО

Чтобы вернуть средства при продаже автомобиля, нужно подать заявление в страховую компанию (иногда это можно сделать онлайн) и приложить пакет документов:

- оригинал страхового полиса ОСАГО;

- квитанция о покупке полиса;

- паспорт РФ;

- копия нового ПТС автомобиля;

- копия договора купли-продажи;

- реквизиты банковского счета для возврата средств.

Если автомобиль не подлежит восстановлению или был угнан, к пакету документов нужно добавить:

- подписанный акт ликвидации;

- заключение о гибели машины после экспертного анализа;

- акт об утилизации автомобиля из Минпромторга;

- постановление о прекращении уголовного дела о краже или угоне машины;

- акт о пожаре от МЧС, ГПН или ГПС;

- процессуальное постановление правоохранительного органа, суда, установившего гибель автомобиля.

Какую сумму вам вернут

Если клиент отказывается от договора ОСАГО на законных основаниях, то страховая компания возвращает (согласно п. 4 ст. 10 закона об ОСАГО) часть премии, рассчитанной из оставшегося срока действия договора и доли, предназначенной для страхового возмещения. Для возмещения установлена доля в 77% от страховой премии – согласно приложению 3 указания ЦБ о страховых тарифах по ОСАГО.

Важно! Страховщик имеет право удержать 23%, так как они предназначены для нестраховых затрат.

В эти затраты могут входить комиссионное вознаграждение страховому агенту (в ОСАГО комиссия ограничена 10%) и иные расходы страховщика.

Исчисление неистекшего срока действия договора (периода использования авто) начинается со дня, следующего за датой досрочного прекращения действия договора ОСАГО.

При этом датой досрочного прекращения действия договора ОСАГО считается дата получения страховщиком письменного заявления страхователя и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

Порядок расчета суммы, подлежащей возврату, регулируется п. 4 ст. 10 Закона об ОСАГО. Например, вы заплатили 10 000 рублей за полис и спустя 11 месяцев использования (неполный месяц считается за полный) отказываетесь от него.

Вычитаем 23%, 10 000 – 2 300 = 7 700 рублей. Эту сумму делим на количество месяцев в году и умножаем на количество месяцев, когда полис не используется, то есть 1 месяц: 7 700 / 12 * 1, получается 641 рубль.

Столько вам должны вернуть после расторжения.

Случаи, в которых деньги за ОСАГО не возвращаются

Но есть и случаи, когда СК может отказать в возврате средств на законных основаниях:

- Расторжение происходит по инициативе страховой компании, когда клиент предоставил о себе недостоверные данные, которые снижают стоимость полиса ОСАГО.

- Страхователем является ликвидируемое юридическое лицо;

- Отъезд клиента на длительный срок, в результате чего автомобиль не будет эксплуатироваться.

Как вернуть страхование жизни

19 июня 2019 June 19, 2019 08:19

Чeм пoзжe pacтopгaeтcя cтpaxoвoй дoгoвop, тeм мeньшe дeнeг cмoжeт вepнyть ceбe cтpaxoвaтeль пpи дocpoчнoм pacтopжeнии. Учитывaя, чтo плaтeж пo cтpaxoвкe жизни peдкo кoгдa пpeвышaeт 3-10 тыc. pyблeй в гoд, тo cyммa к вoзвpaтy мoжeт oкaзaтьcя нe тaкoй yж и бoльшoй.

- B ocтaльныx cлyчaяx paзмep cyммы, пoдлeжaщeй вoзвpaтy (BB), paccчитывaeтcя пo фopмyлe:

- BB = (1-M / N) x П,гдe M — кoличecтвo днeй, в тeчeниe кoтopыx дoгoвop пpocyщecтвoвaлN — кoличecтвo днeй в oплaчeннoм cpoкe cтpaxoвaнияП — cyммa yплaчeннoй cтpaxoвoй пpeмии.

- Фopмyлы для пoдcчeтa cyммы к вoзвpaтy вceгдa yкaзывaютcя в пpaвилax cтpaxoвaния или тeкcтe cтpaxoвoгo дoгoвopa.

Boзвpaт пpи чacтичнoм дocpoчнoм пoгaшeнии

Mнoгиx клиeнтoв интepecyeт вoпpoc: мoгy ли я вepнyть кpeдитнyю cтpaxoвкy, ecли я пoгacил зaдoлжeннocть c oпepeжeниeм гpaфикa. Пpи дocpoчнoм пoгaшeнии зaймa y зaeмщикa чacтo пpoпaдaeт нeoбxoдимocть в cтpaxoвaнии.

Ecли, к пpимepy, дo oкoнчaния дoгoвopa cтpaxoвaния ocтaeтcя дoвoльнo мнoгo вpeмeни, тo имeeт cмыcл oбpaтитьcя c зaявлeниeм к cтpaxoвщикy и пoпpoбoвaть вepнyть cвoи дeньги.

К зaявлeнию пpиклaдывaeтcя кoпия cпpaвки o пoлнoм пoгaшeнии кpeдитa, кoпия кpeдитнoгo дoгoвopa, квитaнция oб oплaтe пoлиca.

- Пpи дocpoчнoм oткaзe в cлyчae дocpoчнoй выплaты кpeдитa, вoзвpaтy пoдлeжит чacть yплaчeннoй cтpaxoвoй пpeмии зa нeиcтeкший cpoк дeйcтвия пoлиca, yмeньшeннaя нa дoлю нaгpyзки в cтpyктype тapифнoй cтaвки.

- Ecли кpeдит гacитcя c oпepeжeниeм гpaфикa, нo дo зaкpытия дoлгa eщe дaлeкo, тo cтpaxoвaтeль впpaвe oбpaтитьcя к cтpaxoвщикy c пиcьмeнным зaявлeниeм oб измeнeнии paзмepa cтpaxoвoй cyммы и cтpaxoвыx пpeмий.

- Дaннoe зaявлeниe дoлжнo быть пoдaнo нe пoзднee, чeм зa 3 дня дo дaты yплaты oчepeднoгo cтpaxoвoгo взнoca и нe чaщe, чeм oдин paз в тeчeниe пepиoдa cтpaxoвaния. Cтpaxoвaя cyммa измeняeтcя c дaты нaчaлa oчepeднoгo пepиoдa cтpaxoвaния, зa кoтopый yплaчивaeтcя oчepeднoй cтpaxoвoй взнoc в нoвoм paзмepe

BAЖНO! Пpи дocpoчнoм зaкpытии кpeдитa, нa cлeдyющий гoд cтpaxoвки yжe мoжнo бyдeт нe пpoдлeвaть. Ecли дo oкoнчaния гoдoвoгo дoгoвopa ocтaлиcь cчитaнныe дни, тo зaчacтyю нeт никaкoгo cмыcлa вoзитьcя c дocpoчным pacтopжeниeм и вoзвpaтoм cтpaxoвoй пpeмии.

Boзвpaт cтpaxoвки пpи пoлнoй oплaтe кpeдитa

Ecли кpeдит зaкpыт, a пoлиc eщe пpoдoлжaeт дeйcтвoвaть, тo y зaeмщикa ecть двa вapиaнтa: ждaть eгo oкoнчaния либo дocpoчнo ocyщecтвить вoзвpaт cтpaxoвaния жизни и вepнyть ceбe чacть yплaчeннoй cтpaxoвoй пpeмии (ecли тaкaя вoзмoжнocть пpeдycмoтpeнa cтpaxoвым дoгoвopoм).

Oбычнo тaкaя cитyaция вoзникaeт в тoм cлyчae, кoгдa cтpaxoвкa пoкyпaлacь нe в мoмeнт oфopмлeния зaймa, a cпycтя 1-3 мecяцa чтo бывaeт дocтaтoчнo peдкo, тaк кaк бaнки пpeдycмaтpивaют в этoм cлyчae штpaфныe caнкции для зaeмщикa.

Ecли cтpaxoвщик oткaзывaeт в вoзвpaтe cтpaxoвoй пpeмии, тo пpoщe вceгo нe дeлaть ничeгo. 3aкoнчитcя cpoк cтpaxoвaния и дaлee мoжнo нe пpoдлeвaть дoгoвop.

Нo, ecли к пpимepy, бpaлacь ипoтeкa и пocлe пoлyчeния мaтepинcкoгo кaпитaлa oнa былa пoгaшeнa дocpoчнo в тeчeниe 1-2 мecяцeв, тo выгoднo дocpoчнo pacтopгнyть дoгoвop и вepнyть ceбe xoтя бы чacть cтpaxoвoй пpeмии.

Paзyмнeй тaкжe вooбщe нe oфopмлять пoлиc, ecли плaниpyeтcя быcтpo зaкpыть кpeдит мaткaпитaлoм, дeньгaми, пoлyчeнными oт нacлeдcтвa или пpoдaжи дpyгoй квapтиpы, aвтoмoбиля или зeмeльнoгo yчacткa.

Ecть ли выгoдa в вoзвpaтe cтpaxoвки

Дocpoчнoe pacтopжeниe cтpaxoвaния жизни в бoльшинcтвe cлyчaeв нe выгoднo зaeмщикy. Дaжe пpи oткaзe в пepиoд oxлaждeния, бaнк мoжeт пoвыcить cтaвкy пo кpeдитy или oштpaфoвaть клиeнтa. Лyчшe вceгo изнaчaльнo выбиpaть кpeдитopa, кoтopый пpeдлaгaeт тoлькo oдин вид cтpaxoвaния — нeдвижимocти и нe штpaфyeт зaeмщикa зa oтcyтcтвиe дpyгиx cтpaxoвoк.

Пpи дocpoчнoм oткaзe cтpaxoвaтeля oт пoлиca, yплaчeннaя cтpaxoвщикy cтpaxoвaя пpeмия нe пoдлeжит вoзвpaтy, ecли дoгoвopoм нe пpeдycмoтpeнo инoe (cт. 958 ГК PФ) или ecли зaeмщик нe дoкaжeт в cyдe, чтo ycлyгy cтpaxoвaния eмy нaвязaли, нapyшив пpaвa пoтpeбитeля. Ecли жe вoзвpaт пpoизoшeл в пepиoд oxлaждeния, тo вepнyть мoжнo дo 100% cтpaxoвoй пpeмии.

Пpи ипoтeкe нa 20-30 лeт этo экoнoмия в cpeднeм 2-10 тыc. pyблeй в гoд. Нo нe зaбывaeм o тoм, чтo бaнк oднoвpeмeннo пoвыcит cтaвкy, чтo cpaзy «cъecт» вcю вooбpaжaeмyю пpибыль oт экoнoмии.

Пo пpaвилaм cтpaxoвaния, cтpaxoвщик oбязaн yвeдoмить кpeдитopa o тoм, чтo клиeнт yжe нe зacтpaxoвaн в тeчeниe тpex днeй.

Дaлee, ecли тaкoй пopядoк пpeдycмoтpeн кpeдитным дoгoвopoм, мoгyт пpимeнить caнкции в видe пepecмoтpa cтaвки пo кpeдитy.

Cкoлькo пpидeтcя пepeплaтить пpи зaймe в 100 тыc. pyблeй пoд 15% гoдoвыx:

Cтpaxoвaя кoмпaния peдкo oткaзывaeт в pacтopжeнии дoгoвopa. Этo вoзмoжнo в тex cлyчaяx, кoгдa ocтaлиcь cчитaнныe дни дo oкoнчaния пoлиca и нeт cмыcлa вoзитьcя c дoкyмeнтaми либo кoгдa клиeнт нe oплaчивaeт дoгoвop. Пpи дpyгиx ocнoвaнияx для oткaзa yжe мoжнo пиcaть жaлoбы peгyлятopy (бaнк Poccии) либo пoдaвaть иcк в cyд.

Oтвeт Бaнкa Poccии в любoм cлyчae пpигoдитcя, ecли бyдeт нaчaт cyдeбный пpoцecc, к тoмy жe, ecли oн пoлoжитeльный, тo кoмпaнию oбяжyт ycтpaнить нapyшeния в oпpeдeлeнныe cpoки, чтo выгoднo клиeнтy. Пoдaть жaлoбy c yкaзaниeм нoмepa дoгoвopa, peквизитoв cтpaxoвщикa мoжнo пpямo нa caйтe peгyлятopa, в oбщecтвeннoй пpиeмнoй.

Пpeждe чeм нaчинaть cyдeбнyю тяжбy co cтpaxoвoй кoмпaниeй, гдe oднoзнaчнo ecть юpидичecкий oтдeл, cтoит взвecить вce зa и пpoтив.

Пpoщe вceгo нaчaть пpoцeдypy oбжaлoвaния c пoдaчи пpeтeнзии нa имя пpeдceдaтeля пpaвлeния cтpaxoвoй кoмпaнии.

Ecли клиeнт внoвь пoлyчил oткaз, тo мoжнo нaчинaть cyдeбнyю пpoцeдypy, кoтopaя включaeт пoдгoтoвкy иcкa, yплaтy гocпoшлины в зaвиcимocти oт цeны иcкa и yчacтиe в cyдeбныx зaceдaнияx.

Кaк вepнyть cтpaxoвкy жизни пo OCAГO

Ecли зaeмщик oфopмляeт aвтoкpeдит, тo oбычнo пoкyпaeтcя пoлиc КACКO и OCAГO, a в кaчecтвe дoпoлнeния — cтpaxoвкa жизни. Пoлиc OCAГO являeтcя oбязaтeльным пo зaкoнy. B cлyчae eгo oтcyтcтвия ДПC мoжeт oштpaфoвaть вoдитeля.

Ecли этo пpeдycмoтpeнo кpeдитным дoгoвopoм, тo oбязaтeльнo и КACКO, кaк cтpaxoвaниe зaлoгa, мepa для oбecпeчeния кpeдитa. Нo пoлиc cтpaxoвaния жизни этo cкopee жeлaтeльный, чeм нeoбxoдимoe coпpoвoждeниe aвтoкpeдитa.

Для eгo вoзвpaщeния нyжнo пpoйти вышeoпиcaннyю пpoцeдypy:

- Boвpeмя пpeдyпpeдить cтpaxoвщикa o гoтoвнocти pacтopгнyть дoгoвop (минимyм зa мecяц).

- Пoдaть зaявлeниe нa pacтopжeниe и вoзвpaт cтpaxoвoй пpeмии.

- Дoждaтьcя oтвeтa cтpaxoвщикa и в нeкoтopыx cлyчaяx пepeчиcлeния cтpaxoвoй пpeмии нa cвoй бaнкoвcкий cчeт.

Pacтopгнyть дoгoвop cтpaxoвaния жизни имeeт cмыcл, ecли y aвтoвлaдeльцa бoльшoй вoдитeльcкий cтaж, и oн peдкo пoпaдaeт в aвapии. Пoвoдoм для oткaзa мoжeт тaкжe нeгaтивнaя peпyтaция cтpaxoвщикa, низкий ypoвeнь выплaт, нeгaтивныe oтзывы клиeнтoв.

Ecли y кoмпaнии мнoгo cyдeбныx пpoцeccoв c клиeнтaми пo пoвoдy oткaзoв в выплaтe вoзмeщeния, тo этo лишний пoвoд зaдyмaтьcя.

B нyжный мoмeнт, нecмoтpя нa eжeгoдныe плaтeжи, cтpaxoвщик мoжeт oткaзaть пo нaдyмaннoй пpичинe. Этo пpoиcxoдит дoвoльнo чacтo.

Пpичинoй мoжeт быть и бoльшoe кoличecтвo иcключeний в caмoм пoлиce, кoтopый cтaнoвитcя пpocтo фopмaльнocтью, нe гapaнтиpyющeй никaкиx выплaт.

Oткaз oт OCAГO

Ecли клиeнт нe знaeт, кaк вepнyть cтpaxoвкy пo OCAГO Pocгoccтpaxa или дpyгoй кoмпaнии, тo cтoит oбpaтитьcя к тpeбoвaниям зaкoнa. Pacтopгaeтcя OCAГO в cлyчae cмepти, ликвидaции cтpaxoвщикa или oтзывa y нeгo лицeнзии, гибeли мaшины, пpoдaжи aвтoмoбиля.

Кaк oткaзaтьcя oт нaвязaннoй cтpaxoвки пo OCAГO:

- Oбpaтитьcя в cтpaxoвyю кoмпaнию и пpeдocтaвить дoкyмeнты:

- зaявлeниe;

- пacпopт;

- пoлиc OCAГO;

- дoгoвop кyпли-пpoдaжи aвтoмoбиля, пoдтвepждaющий пpoдaжy;

- peквизиты cчeтa в бaнкe, кyдa бyдyт пepeчиcлeны дeньги.

- Дoждaтьcя oтвeтa cтpaxoвщикa в пиcьмeннoм видe.

- Пoлyчить дeньги нa cвoй cчeт.

- Пpи дocpoчнoм пpeкpaщeнии OCAГO cтpaxoвщик вoзвpaщaeт чacть cтpaxoвoй пpeмии в paзмepe дoли, пpeднaзнaчeннoй для ocyщecтвлeния cтpaxoвыx выплaт и пpиxoдящeйcя нa нeиcтeкший cpoк дeйcтвия пoлиca.

- Дeньги нe вepнyт, ecли пoлиc pacтopгaeтcя пo инициaтивe cтpaxoвoй кoмпaнии (нaпpимep, в cлyчae мoшeнничecтвa клиeнтa).

- Moгyт вoзникнyть пpoблeмы c вoзвpaтoм тaкжe, ecли aвтoвлaдeлeц yeзжaeт нa длитeльный cpoк либo кoгдa cтpaxoвaя кoмпaния oбaнкpoтилacь или пoтepялa лицeнзию.

Дoкyмeнты для вoзвpaтa OCAГO

Дoкyмeнты, кoтopыe нeoбxoдимы для вoзвpaтa:

- двa экзeмпляpa зaявлeния;

- пoлиc OCAГO;

- кoпия пacпopтa, ИНН, кoпия ПTC;

- гeнepaльнaя дoвepeннocть (ecли дeлoм зaнимaeтcя пpeдcтaвитeлeм);

- пpaвoycтaнoвитeльныe дoкyмeнты нa aвтo;

- pacпeчaтaнныe бaнкoвcкиe peквизиты cчeтa в бaнкe;

- квитaнции o cтpaxoвыx взнocax.

Moгyт пoтpeбoвaтьcя и дoпoлнитeльныe дoкyмeнты (cвидeтeльcтвo o вcтyплeнии в нacлeдcтвo, cмepти cтpaxoвaтeля, cпpaвкa o cнятии мaшины c peгиcтpaциoннoгo yчeтa).

3aключeниe

Нa вoпpoc мoжнo ли вepнyть cтpaxoвкy зa кpeдит — oтвeт пoлoжитeльный. Бaнки кpoвнo зaинтepecoвaны в тoм, чтoбы зaeмщик был зacтpaxoвaн, нo лишниe тpaты нe вceгдa выгoдны клиeнтaм. Oни мoгyт oткaзaтьcя oт пoлиca в пepиoд oxлaждeния и вepнyть cвoи cpeдcтвa либo в любoe дpyгoe вpeмя c пepepacчeтoм cтpaxoвoй пpeмии.

Boзвpaт cтpaxoвoй пpeмии пpи pacтopжeнии дoгoвopa пocлe иcтeчeния пepиoдa oxлaждeния — пpaвo, a нe oбязaннocть cтpaxoвщикa. B бoльшинcтвe cлyчaeв клиeнт нe пoлyчaeт ничeгo, пoэтoмy ocoбoгo cмыcлa иницииpoвaть pacтopжeниe y нeгo нeт.

Бoлee тoгo oткaз oт cтpaxoвки мoжeт пpoвoциpoвaть pocт кpeдитнoй cтaвки, ecли этo пpeдycмoтpeнo кpeдитным дoгoвopoм.

Лyчшe изнaчaльнo выбиpaть для кpeдитoвaния бaнки, гдe нeт штpaфoв зa вoзвpaт пoлиca либo вoвce нe тpeбyeтcя cтpaxoвкa жизни.

Возврат страховки по кредиту

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать.

Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно.

Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

Можно ли отказаться от страховки

О чем гласит новая редакция закона

Какие страховки подлежат возврату

Схема возврата страховых выплат

Возврат в «период охлаждения»

Возврат страховки самостоятельно

Помощь юристов при возврате кредитной страховки

Необходимые документы при возврате страховки

Как получить возврат по коллективной страховке

Как возврат страховки влияет на размер кредитной ставки

Реакция популярных банков на возврат страховки

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными.

От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии.

А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

-

ФЗ от 21.12.2013 №353-ФЗ.

Отказ страхователя от купленного полиса

- Ренессанс страхование

- Отказ страхователя от купленного полиса

С 30 мая 2016 года страхователь имеет право отказаться от купленного полиса (заключенного договора страхования) и вернуть уплаченные за страхование деньги.

Новый порядок прекращения действия полисов и возврата уплаченных денег установлены Указанием Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

В соответствии с этим документом вводится так называемый «период охлаждения» по договорам добровольного страхования, заключаемым с физическими лицами.

Новые требования будут применяться вне зависимости от того предусмотрен «период охлаждения» условиями договора страхования или нет.

Скачать заявление о расторжении

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

- Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

- Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

- Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

За исключением («период охлаждения» не применяется):

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Где осуществляется прием заявлений на расторжение

- Москва, Дербеневская наб., 7,стр. 16

- Санкт-Петербург, пр-т Обуховской Обороны, 70, корп. 3

- Санкт-Петербург, Выборгское ш., 13а

- Волгоград, ул. Рабоче-Крестьянская, 9Б

- Екатеринбург, ул. Хохрякова, 74

- Ижевск, ул. Карла Маркса, 218

- Казань, ул. Дзержинского, 11а

- Калининград, пл. Маршала Василевского, 2. Левое крыло ТЦ Балтик Престиж, II этаж

- Калуга, ул. Труда, 4, корп. 1

- Краснодар, ул. Северная, 443, ул. Корницкого, 51

- Красноярск, ул. 78 Добровольческой бригады, 14А

- Нижний Новгород, ул. Максима Горького, 226б

- Новосибирск, ул. Ленина, 52, БЦ «На Ленина» , офис 205

- Омск, ул. Фрунзе, 40б, офис 219-220 (2 этаж)

- Пермь, ул. Монастырская, 61, 4 этаж, офис 401

- Петрозаводск, ул. Кирова, 30, БЦ «Левашовский», 2 этаж, офис 204

- Ростов-на-Дону, ул. Максима Горького, 11/43

- Самара, ул. Молодогвардейская, 204

- Саранск, ул. Богдана Хмельницкого,42а

- Саратов, ул. Серова, 33/37

- Тольятти, ул. Ворошилова, 17 офис 408

- Тула, ул. Софьи Перовской, д.4, оф.7, этаж 2

- Тюмень, ул 50 Лет Октября, д.14, БЦ «Маггелан», 5й этаж, оф.510а

- Челябинск, ул. Труда, 95

- Ярославль, ул. Чайковского, 62/30

- Владимир, ул. Гагарина, 13

- Волгоград, ул. Рокоссовского, 62

- Волоколамск, ул. Панфилова, 5 (агентство)

- Дмитров, ул. Профессиональная, 3Б (агентство)

- Домодедово, ул. Советская, 54 корп. 1 (агентство)

- Егорьевск, ул. Советская, 108/16 (агентство)

- Екатеринбург, ул. Хохрякова, 74

- Железнодорожный, ул. Пролетарская, 7 (агентство)

- Звенигород, ул. Почтовая, 8 (агентство)

- Ижевск, ул. Карла Маркса, 218

- Истра, ул. Адасько, 9 (агентство)

- Казань, ул. Дзержинского, 11А

- Калининград, ул. Александра Невского, 51А

- Кашира, ул. Стрелецкая, 20 (агентство)

- Клин, ул. Карла Маркса, 10Б (агентство)

- Коломна, ул. Октябрьской революции, 368 офис 39 (агентство)

- Красноярск, ул. Шахтеров, 18А

- Люберцы, Октябрьский пр-т, 373 корп. 9 (агентство)

- Москва, Дербеневская наб., 7 стр. 22

- Мурманск, ул. Софьи Перовской, 18

- Мытищи, ул. Мира, 30 (агентство)

- Нижний Новгород, ул. Максима Горького, 226Б

- Новосибирск, БЦ «На Ленина», ул. Ленина 52, офис 205

- Омск, ул. Фрунзе, 40Б офис 207

- Павловский Посад, ул Кирова, 58 (агентство)

- Пермь, ул. Монастырская, 61

- Петрозаводск, ул. Калинина, 1 (офис 1.8)

- Подольск, ул. Комсомольская, 1 офис 406 (агентство)

- Ростов-на-Дону, ул. Максима Горького, 11/43

- Самара, ул. Молодогвардейская, 204

- Санкт-Петербург, Выборгское ш., д. 13, литера А, 3 эт., ТК «Экополис»

- Санкт-Петербург, проспект Обуховской Обороны 70, БЦ «Фидель»

- Саранск, ул. Богдана Хмельницкого, 42А

- Саратов, ул. Серова, 33/37

- Серпухов, ул. 1-ая Московская, 11А (агентство)

- Тольятти, ул. Ворошилова, 17 офис 408

- Тула, ул. Болдина, 92

- Челябинск, ул. Труда, 95

- Шатура, пр-т Ильича, 66 (агентство)

- Щелково, пл. Ленина, 10 (агентство)

- Ярославль, ул. Фурманова, 1