Залог — как правильно поступить — совет юриста

Родственница арендовала квартиру. По договору она обязана предупредить владельца о выезде за месяц. Когда у родственницы внезапно умер близкий человек, ей пришлось срочно вернуться в родной город. В день выезда хозяйка не приехала принимать квартиру и отказалась возвращать залоговые 20 000 ₽. Сказала, что не сможет за пару дней найти новых жильцов и понесет убытки.

Родственница арендовала квартиру. По договору она обязана предупредить владельца о выезде за месяц. Когда у родственницы внезапно умер близкий человек, ей пришлось срочно вернуться в родной город. В день выезда хозяйка не приехала принимать квартиру и отказалась возвращать залоговые 20 000 ₽. Сказала, что не сможет за пару дней найти новых жильцов и понесет убытки.

Мы поговорили с юристом и узнали, законно ли это и как действовать в такой ситуации: может ли хозяйка удерживать деньги, и как надо себя вести бывшей квартиросъемщице, чтобы вернуть залог.

Компенсировать убыток от досрочного выезда. Некоторые владельцы покрывают залогом свои возможные неудобства, например, включают в договор пункт, который обязывает квартиранта за месяц предупреждать арендодателя о выезде. Так случилось с моей родственницей: по договору она должна предупредить о выезде за 4 недели, чтобы хозяйка успела подыскать новых жильцов. Однако этот пункт договора противоречит Гражданскому кодексу: статья 310 ГК РФ прямо заявляет, что арендатор может в любой момент отказаться исполнять договорные обязательства. ВАЖНО: исключение составляют предприниматели, если договор аренды связан с предпринимательской деятельностью — в этом случае нельзя отказываться от принятых обязательств и в одностороннем порядке менять договоренности. Владелец офисного помещения имеет право удержать залог, если арендатор предупреждает о выезде позже оговоренного срока. Если же человек снимает жилье у частника, самозанятого или ИП — арендодатель может использовать залог только на возмещение материального ущерба. Но нужно учитывать мнение суда — он может встать на сторону арендодателя, если квартирант неоднократно нарушал другие условия договора, например, оплачивал аренду с задержками.

Компенсировать испорченное имущество. По закону, обеспечительный платеж или залог, нужен, чтобы возместить владельцу материальный ущерб, причиненный арендатором. Это единственное назначение залога, все остальное закон называет неосновательным обогащением.

Владельцу жилья нельзя использовать обеспечительный платеж на компенсацию упущенной выгоды или морального ущерба. А также закон не предусматривает компенсации за время, которое арендодатель потратил на поиск новой вещи взамен испорченной. ПРИМЕР: Щенок арендатора погрыз линолеум. Из залоговых денег владелец квартиры покупает новый линолеум и оплачивает монтаж. Возмещение должно быть равноценно затратам. Если арендатор передал владельцу жилья 40 000 ₽, а линолеум с монтажом стоит всего 10 000 ₽, владелец обязан вернуть оставшиеся 30 000 ₽ когда арендатор съезжает. Если, по вашему мнению, арендодатель незаконно присвоил деньги — можете подать исковое заявление. На суде владельцу жилья придется доказывать, что он потратил залог на ремонт квартиры и клининг или заплатил за арендатора долг по коммуналке. Процесс легче выиграть добросовестному квартиросъемщику, который вовремя оплачивал аренду и коммунальные платежи, предупредил хозяина о выезде, сдал квартиру «из рук в руки». Девушка предупредила хозяйку жилья о переезде в тот же день, когда узнала о смерти родственника. Она предложила разместить и оплатить объявление о поиске новых жильцов на Avito. Но хозяйка квартиры отказалась — она не поверила, что квартирантка действительно уезжает из города, а не переезжает в другую квартиру. В доказательство родственница отправила хозяйке квартиры электронный билет и попросила приехать, чтобы принять квартиру. Перед отъездом девушка привела квартиру в порядок, подготовила квитанции по коммунальным платежам и банковскую выписку об оплате аренды. Однако хозяйка квартиры отказалась вернуть залог.

Мнение юриста: арендатор вела себя адекватно и добросовестно, постаралась минимизировать неудобства из-за преждевременного отъезда. У нее высокие шансы вернуть залоговые деньги через суд.

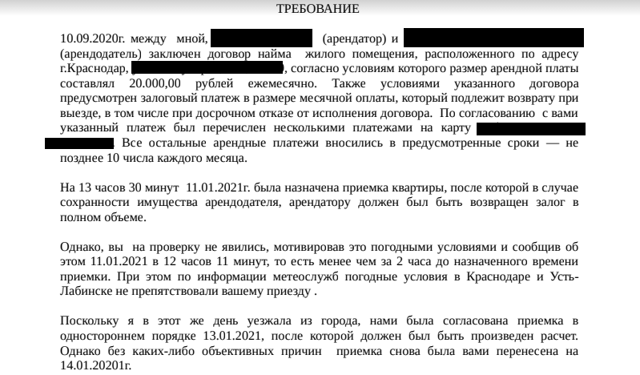

Написать претензию на имя владельца жилья. Прежде чем обращаться в суд, нужно попытаться самостоятельно решить конфликт. Если договориться не удается, арендатору нужно написать официальную претензию — это письменное требование выполнить законные обязательства. Претензию пишут в свободной форме. Документ состоит из двух частей: в первой описывают обстоятельства дела, во второй — выражают конкретные финансовые требования, например, вернуть 20 000 ₽ залога. Обстоятельства дела нужно изложить со всеми подробностями.  Пример, как составить требование на возврат залога Кроме суммы залога, арендатор имеет право потребовать компенсацию за использование чужих денег. Размер компенсации можно рассчитать на онлайн-калькуляторе. Период просрочки рассчитывают со дня расторжения договора.

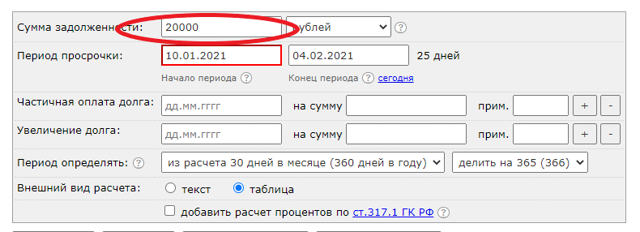

Пример, как составить требование на возврат залога Кроме суммы залога, арендатор имеет право потребовать компенсацию за использование чужих денег. Размер компенсации можно рассчитать на онлайн-калькуляторе. Период просрочки рассчитывают со дня расторжения договора.  Расчет процентов производится по фиксированной процентной ставке — около 4,5% годовых Претензию отправляют по адресу регистрации арендодателя — его можно посмотреть в договоре. Если владелец квартиры прописан по одному адресу, а живет по другому и вы знаете второй адрес — отправьте по письму на каждый адрес. Документ надо отправить заказным письмом — по номеру отслеживания вы сможете узнать, получил ли арендодатель документ. Договор аренды квартирантка заключила с хозяйкой квартиры, а деньги за аренду перечисляла ее дочери.

Расчет процентов производится по фиксированной процентной ставке — около 4,5% годовых Претензию отправляют по адресу регистрации арендодателя — его можно посмотреть в договоре. Если владелец квартиры прописан по одному адресу, а живет по другому и вы знаете второй адрес — отправьте по письму на каждый адрес. Документ надо отправить заказным письмом — по номеру отслеживания вы сможете узнать, получил ли арендодатель документ. Договор аренды квартирантка заключила с хозяйкой квартиры, а деньги за аренду перечисляла ее дочери.

Мнение юриста: если деньги с аренды жилья получал кто-то другой — взыскивать придется не с владельца, а с третьего лица. Поэтому претензию девушка должна отправить обеим — матери и дочери.

Написать заявление в суд. По правилам претензионного порядка, у арендодателя есть месяц, чтобы вернуть деньги или ответить на претензию. Если не получите ответа или денег, можно подавать заявление в суд по месту прописки арендодателя. Для искового заявления скопируйте текст претензии, но поменяйте личное обращение к адресату на безличное описание ситуации. Например, вместо «сообщила вам» — напишите «сообщила хозяйке квартиры»; вместо «вы на просмотр квартиры не явились» — напишите «арендодатель не явился на просмотр квартиры». Суд будет проходить по месту регистрации ответчика. Если арендодатель находится в другом городе, придется отправить заявление заказным письмом. Иски суммой долга меньше 50 000 ₽ рассматривает мировой суд, если сумма больше — иск подают в районный. Адрес участка мирового судьи можно найти в поисковике — вбейте в поисковую строку «мировой суд» и название города, адрес прописки ответчика. Из предложенного списка найдите участок по адресу. Районный суд — один на каждый район, его адрес можно посмотреть в любом справочнике.

Участвовать в судебном разбирательстве. Когда назначат дату судебного заседания, вы получите повестку в суд.

Как правило, дату заседания назначают в течение недели после подачи заявления, но все зависит от загруженности конкретного участка. Если извещения долго нет, дату заседания нужно найти самостоятельно на сайте районного суда.

Если дело рассматривают в мировом суде, туда лучше позвонить — не все участки вовремя обновляют информацию на сайте.

В судебное заседание можно явиться самому или прислать юридического представителя. С ним нужно заключить договор и сохранить квитанцию, подтверждающую оплату услуг. Сумма должна быть адекватна сложности дела: залоговые споры между арендодателем и арендатором считаются несложными, и работа представителя редко превышает 10 000–15 000 ₽. Оплату услуг юриста, а также сумму госпошлины — включите в исковое требование. Сумма госпошлины зависит от стоимости иска:

- за иски до 20 000 ₽ — 4%, но не менее 400 ₽;

- за иски от 20 000 до 100 000 ₽ — 800 ₽ плюс 3% суммы, превышающей 20 000 ₽.

Если выиграете процесс, проигравшая сторона компенсирует судебные издержки. ВАЖНО: при частичном удовлетворении требований, ответчик оплачивает часть расходов пропорционально сумме долга. Например, если суд удовлетворил 50% от требуемой суммы, то судебные расходы ответчик также возмещает в размере 50%. Попросить судью применить обеспечительные меры. Чтобы защитить свои интересы и быстро вернуть залог, запросите у суда обеспечительные меры — суд заранее арестует сумму исковых требований на счетах ответчика. Такая возможность гарантирована статьей 140 ГПК РФ. Просьбу об обеспечительных мерах можно прописать в исковом заявлении или подать ходатайство на заседании суда. За применение обеспечительных мер придется заплатить госпошлину — 3000 ₽. Если суд вынесет решение в пользу истца, ответчик возместит эту сумму. Чтобы счет арестовали, в суде нужно забрать исполнительный лист и отнести документ судебным приставам. Обеспечительные меры, конечно, тоже не гарантируют возврат денег: если на счетах ответчика ничего нет, то и взять будет нечего. Но они повышают шансы вернуть долг.

Инициировать исполнительное производство. На заседании суд вынесет резолюцию по делу: взыскать либо не взыскивать с арендодателя запрошенную сумму. Также суд может удовлетворить требования частично.

Например, арендодатель доказал, что часть залога потратил на клининг — тогда он вернет истцу только оставшуюся сумму. Вынесенное решение высылают заказным письмом.

Обычно суд выносит решение в течение пяти рабочих дней, но может и позже, если участок загружен.

https://www.youtube.com/watch?v=cbcnMqRcbCM\u0026pp=ygVT0JfQsNC70L7QsyAtINC60LDQuiDQv9GA0LDQstC40LvRjNC90L4g0L_QvtGB0YLRg9C_0LjRgtGMIC0g0YHQvtCy0LXRgiDRjtGA0LjRgdGC0LA%3D

Через месяц нужно запросить в суде исполнительный лист и отправить его судебным приставам по адресу прописки должника. В течение трех дней пристав арестовывает счет и списывает с него деньги в пользу выигравшей стороны. При обеспечительных мерах алгоритм действий аналогичный. Если знаете банк, в котором у арендодателя открыт счет, исполнительный лист можно отправить в офис банка — тогда счет арестуют в тот же день. При хорошем варианте сможете вернуть деньги в течение двух месяцев. Однако ответчик может не явиться на заседание и подать заявление на отмену заочного решения. Кроме этого, ответчик может подать апелляционную жалобу и дело затянется еще на полтора–два месяца.Как вернуть залог за квартиру Например, оставьте владельцу квартиры часть залога на ремонт или уборку. Заказным письмом отправьте арендодателю претензию по месту регистрации и проживания. К сумме залога добавьте процент за незаконное удержание денег и сумму судебных издержек. Или отнесите исполнительный лист в банк, где открыт счет арендодателя.

Пять схем вывода имущества из-под залога. Как защититься залогодержателю

Суды выявили пять популярных схем, которые используют залогодатели, чтобы вывести имущество из-под залога. В статье разобрали каждую из них и дали советы, как защититься залогодержателю от недобросовестных должников.

Меняют параметры предмета залога

Публичность сведений об обременении имущества помогает оспорить аргументы о добросовестности как должника, так и его доверенных контрагентов, которые участвуют в схеме по выводу активов.

Часто недобросовестные должники-залогодатели, чтобы невозможно было взыскать предмет залога, вносят изменения в заложенное имущество. Например, расширяют площадь недвижимости или меняют ее этажность.

Должники считают, что обременение в отношении такой недвижимости прекратилось. Они аргументируют это так: переданного объекта фактически нет.

Следовательно, и залог в отношении такого имущества невозможен.

Пример: должник обратился с исковым заявлением к банку о прекращении ипотеки жилого дома и земельного участка. Залогодатель указал, что предмет ипотеки — трехэтажное здание стало впоследствии четырехэтажным, а заложенную землю позднее объединили со смежным участком.

Первая инстанция и апелляция удовлетворили исковые требования. Верховный суд отменил судебные акты нижестоящих судов. Он указал, что обременение объекта недвижимости ипотекой определяют фактом госрегистрации такого обременения, а не соответствием предмета ипотеки его параметрам в ЕГРН.

Какой довод защитит залогодержателя

Изменение предмета ипотеки не означает ни физической, ни юридической гибели заложенного имущества.

Залог прекращается в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом заменить либо восстановить предмет залога.

Такие доводы принимают суды, и на их основании защищают законные интересы залогодержателя в отношении измененного предмета залога.

Утверждают, что имущество выбыло из собственности

Имущество, которое находится в залоге у кредитора-залогодержателя, может выбыть из собственности залогодателя. Например, когда сделку, на основании которой должник приобрел имущество, признали недействительной. При таких обстоятельствах права залогового кредитора будут противопоставлять правам стороны недействительной сделки.

Суды защищают право залога, которое принадлежит добросовестному залогодержателю. Например, Верховный суд указывал: поскольку спорный объект выбыл из владения первоначального собственника по его воле, последующее признание сделки по отчуждению такого имущества недействительной не может затрагивать залоговых прав залогодержателя.

Какой довод защитит залогодержателя

Если залогодержатель не знал и не должен был знать о ничтожности отчуждения имущества, право собственности на которое зарегистрировали за залогодателем, то новый собственник должен нести обязанности залогодателя. Недействительность сделки, на основании которой залогодатель приобрел имущество, не прекращает залог. Добросовестный залогодержатель в этом случае сохранит обеспечение.

Ссылаются на ранее заключенное соглашение о прекращении залога

Если залогодержатель получил права от иных лиц, например, по уступке, залогодатель может заявить такой довод: несмотря на запись в ЕГРН о залоге, он и предыдущий залогодержатель решили прекратить залог.

В этом случае соглашение о расторжении ипотеки прекращает залоговые отношения, только если стороны вместе обращались в уполномоченный орган с соответствующим заявлением.

Если они этого не сделали, то ссылки недобросовестного должника — залогодателя на ранее заключенное соглашение о прекращении залога не могут быть основанием, чтобы снять обременение с имущества.

Какой довод защитит залогодержателя

Соглашение без обращения в регистрирующий орган не может быть основанием признать отсутствующим обременение спорного имущества. В ином случае это будет нарушением прав добросовестного последующего залогодержателя, который изучил выписку из ЕГРН и не обнаружил оснований считать залог прекращенным.

Указывают, что недостроенная недвижимость на заложенном участке не обременена

По общему правилу при ипотеке земельного участка право залога распространяется и на здание или сооружение, которое находится или строится на этом участке.

https://www.youtube.com/watch?v=cbcnMqRcbCM\u0026pp=YAHIAQE%3D

При этом должники часто не регистрируют такую недвижимость даже как объект незавершенного строительства.

В этом случае залогодатели ссылаются на то, что недостроенная недвижимость — не объект гражданских прав, значит, не может быть и предметом залога.

Если залог не зарегистрировали и заявление на такую регистрацию не подали, то права залогодержателя у кредитора не возникли

Чтобы избежать негативных последствий пропуска срока на предъявление кредиторами требований, суд вправе признать их обеспеченными залогом на незарегистрированный объект. При этом в отношении этого объекта нужно представить достаточные доказательства, что он соответствует признакам недвижимого имущества без учета регистрации.

Какой довод защитит залогодержателя

Если нет регистрации на заложенный объект недвижимого имущества, это не основание признать залог отсутствующим. В одном деле Верховный суд признал возможность залога незарегистрированного объекта недвижимости.

Затягивают проведение торгов

Должники могут долго реализовывать имущество, для этого они затягивают торги. Такие действия влекут значительные потери для кредитора. В этом случае он вправе требовать возмещения причиненных убытков, даже если внешне действия залогодателя выглядят правомерными.

Залогодатели часто обращаются в суд с необоснованным заявлением о принятии обеспечительным мер. По этой причине возможность провести торги по продаже заложенного имущества суд может временно заблокировать.

Пример: должнику удалось затянуть торги на девять месяцев с помощью обеспечительных мер. Банк обратился в суд с заявлением о взыскании компенсации.

Три инстанции отказали заявителю. Они решили, что обращение с ходатайствами о принятии обеспечительных мер нельзя рассматривать как противоправное поведение. Тот факт, что впоследствии суды отказались удовлетворить требования должника, в обеспечение которых налагали ограничения, не свидетельствует о его недобросовестности.

Верховный суд отменил судебные акты нижестоящих инстанций. В споре о взыскании убытков или выплате компенсации в связи с обеспечением иска не нужно доказывать виновность лица, которое просило наложить обеспечительные меры.

Какой довод защитит залогодержателя

Права возместить убытки от обеспечительных мер либо получить компенсацию основаны на положениях пункта 3 статьи 1064 ГК и возникают в силу прямого указания закона — статьи 98 АПК. Поэтому потери кредитора — залогодержателя в аналогичных случаях можно возложить на должника — залогодателя, даже если напрямую не было его виновных действий.

Статья подготовлена с использованием материалов журнала «Корпоративный юрист»

Что такое залог при кредите? Какие права у заемщика? А банк может отобрать квартиру или машину? Отвечают эксперты

Банки часто предлагают кредиты с обеспечением. По ним ниже ставка и выше шансы на одобрение крупной суммы. Разобрались, что такое залог, каким он может быть и в чем минусы и плюсы таких займов.

Что такое залог?

Представим, что вы оформляете кредит на машину. Банк, прежде чем его одобрить, проверяет вашу кредитную историю, собирает данные о работодателе, доходах. А еще требует предоставить залог — гарантию того, что вы вернете займ. Таким залогом может быть, например, купленный на кредитные деньги автомобиль.

То есть залог — это форма обеспечения по кредиту, которая гарантирует исполнение заемщиком своих обязательств перед банком. Эти отношения регулирует Гражданский кодекс РФ.

Условия залога прописываются в договоре. Указываются индивидуальные характеристики заложенного имущества, его оценка. При оформлении договора имущество остается в пользовании заемщика.

Кто такой залогодатель?

Залогодатель — это тот, кто предоставляет имущество или другие ценности в залог. При этом в истории с кредитом залогодателем необязательно должен быть заемщик. Согласно ГК РФ, им может быть любое третье лицо.

Кто такой залогодержатель?

Залогодержатель — это тот, кто принимает имущество и другие ценности в залог. Например, банк.

Виды залога

В Гражданском кодексе перечисляется несколько видов залога:

- залог товаров в обороте (товарных запасов, сырья, материалов, полуфабрикатов, готовой продукции и т. п.) при условии, что их общая стоимость не становится меньше указанной в договоре залога;

- залог вещей в ломбарде;

- залог обязательственных прав, когда от залогодателя могут потребовать исполнения определенных имущественных обязательств, в отношении которых он является правообладателем;

- залог прав по договору банковского счета;

- залог прав участников юридических лиц;

- залог ценных бумаг;

- залог исключительных прав.

Еще виды залога можно разделить на твердый (без передачи имущества) и заклад (с передачей имущества). Может быть залог движимого (машина при автокредите) и недвижимого (квартира при ипотеке) имущества.

Что может быть залогом?

Согласно статье 336 ГК РФ, залогом может выступать любое имущество, в том числе вещи и имущественные права (требования). Исключения — имущество, изъятое из оборота; требования, неразрывно связанные с личностью кредитора (об алиментах, о возмещении вреда, причиненного жизни или здоровью). То есть предметом залога может быть:

- квартира;

- дом;

- гараж;

- земельный участок;

- автотранспорт;

- драгоценные металлы;

- товары в обороте (сырье, материалы, полуфабрикаты, готовая продукция и т. п.) при условии, что их общая стоимость не становится меньше указанной в договоре залога;

- ценные бумаги и прочее.

Но зачастую банки сами определяют перечень принимаемого в залог имущества при выдаче кредитов. В каталоге Банки.ру можно посмотреть варианты таких займов и их обеспечение.

Отдельные виды имущества не могут быть предметом залога по закону. Например, культурные ценности. Кроме того, микрофинансовым организациям нельзя требовать недвижимость в качестве обеспечения по займу.

«В МФО можно взять займ под залог машины. Есть займ под ПТС, когда авто остается в собственности заемщика, а есть займы под залог авто (они чуть дешевле первых), но там авто остается на стоянке кредитора, то есть пользоваться им, пока не погашен займ, не получится», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Станчак.

Подобрать микрокредит

В чем преимущества кредитов под залог?

В кредитах залогом может выступать как движимое, так и недвижимое имущество.

«Преимущества залоговых кредитов — в получении очень крупных сумм, но помимо максимальной суммы в рамках программы, банк ограничивает реально одобренную сумму соотношением стоимости кредита к стоимости залога (коэффициент «кредит-залог» — КЗ или LTV).

Например: рыночная стоимость вашей квартиры оценивается в 5 млн рублей, банк реализует программу под залог до 30 млн рублей. При этом максимальный КЗ — 65%. Это та сумма, которую банк сможет вам одобрить.

Разница — своего рода дисконт банка на случай непредвиденных обстоятельств, чтобы при реализации имущества средств хватило на покрытие тела кредита, процентов и сопутствующих затрат», — говорит эксперт отдела анализа банковских услуг Банки.ру Ольга Жидкова.

Подобрать кредит

Какие права есть у банка?

При оформлении кредита имущество остается в качестве обеспечения до полного погашения долга. Так, например, происходит с приобретаемой в ипотеку квартирой или с купленной машиной в автокредит.

При каком условии банк может забрать залог?

Если заемщик не может выплатить кредит, банк вправе вернуть сумму долга (включая проценты, неустойку) из стоимости заложенного имущества.

По закону это происходит, когда сроки внесения платежей нарушены больше чем три раза в течение 12 месяцев до даты обращения в суд или даты уведомления об обращении взыскания на залог во внесудебном порядке. Даже при условии, что каждая просрочка незначительна.

Банк также может вернуть деньги за счет страхового возмещения (если имущество утрачено или повреждено), возмещения взамен выкупа или национализации или, например, за счет доходов от использования заложенного имущества.

Если вырученная сумма больше долга, банк вернет разницу заемщику. Если, наоборот, меньше, кредитор для погашения долга может претендовать на другое имущество должника.

Выбор пользователей Банки.ру

Когда банк не может использовать залог для погашения долга?

В Гражданском кодексе сказано, что залог нельзя использовать для возмещения долга, если одновременно соблюдены два условия:

- Сумма долга меньше 5% от размера стоимости заложенного имущества;

- Период просрочки меньше трех месяцев.

Какие права есть у заемщика?

Заемщику разрешено пользоваться имуществом, которое находится в залоге у банка, а также передавать его во временное пользование другим людям. Но в договоре могут быть прописаны ограничения. Разберем на примере квартиры, на которую наложено обеспечение:

- Ремонт можно делать без согласования с банком.

- Для перепланировки потребуется разрешение. По закону собственник квартиры не должен допускать ухудшения и уменьшения ее стоимости сверх того, что вызывается нормальным износом.

- Для сдачи в аренду, регистрации других людей может потребоваться разрешение банка, если это прописано в договоре.

- На продажу и дарение квартиры тоже нужно согласие кредитора.

«Если пренебречь условиями договора и не уведомить кредитора о планируемых действиях с заложенной недвижимостью, он в любой момент может потребовать от заемщика полного досрочного возврата долга по договору.

И если это не будет выполнено — приступить к реализации ипотечного жилья с торгов.

Таким образом, лучше поставить банк в известность, даже если такого пункта в договоре ипотеки нет», — говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

Что можно и что нельзя делать с ипотечной квартирой: восемь примеров

Если обеспечение наложено на автомобиль, в таком случае тоже есть ограничения.

«Автомобилем в залоге можно управлять, и документы остаются при владельце, но авто числится в залоге у банка, — говорит эксперт отдела анализа банковских услуг Банки.ру Ирина Мартиросова. — Такой автомобиль нельзя продать до полного погашения кредита. Если владелец все же хочет его продать, то необходимо погасить долг, тогда автомобиль будет снят с залога».

Подобрать автокредит

Правила залога

- Имущество, которое выступает в качестве залога, должно быть оценено. Затраты обычно ложатся на заемщика, даже если в итоге он получает отказ в выдаче кредита.

- Как правило, стоимость залога должна покрывать сумму кредита и начисленных по нему процентов.

- Залогодателем может быть третье лицо.

- Оформляя имущество в залог, залогодатель должен подтвердить право собственности на него.

- На предоставление имущества в залог необходимо согласие супруга залогодателя (исключения — если есть брачный договор или если имущество приобретено до брака).

- Банки требуют от заемщика страхования залога. Как правило, без страховки кредит будет дороже, а шансов на одобрение — меньше.

Что делать, если хозяин квартиры не возвращает залог за аренду

По данным аналитиков Яндекс Недвижимости, меньше 5% квартир сдаются без залога. Депозит стал практически обязательным платежом, который требуют собственники. А вот отдавать его после завершения договора аренды торопятся не все. Разберёмся, как вернуть залог за квартиру.

Законодательство РФ не вводит понятия «залог», «задаток» или «депозит». Юридически не закреплены ни необходимость вносить обеспечительный платёж, когда снимаешь жильё в аренду, ни его размер.

Залог — это «страховка» для хозяина жилья, который оставит у себя деньги в том случае, если съёмщик испортит квартиру или съедет внезапно и без предупреждения.

Залог — это самый популярный в России способ обезопасить своё имущество, но далеко не самый надёжный. Размер залога, как правило, ограничен стоимостью одного месяца проживания.

Но никакой аванс не покрывает компенсацию глобальных неприятностей, которые могут произойти за время аренды: потоп, поломки бытовой техники и т.п. Поэтому собственникам жилья есть смысл покупать страховку. В Яндекс Аренде все квартиры застрахованы и сдаются без залога.

Практически в любой ситуации собственник получит компенсацию, а споров с жильцом на этой почве просто не возникнет.

В каких случаях хозяин может не возвращать залог за квартиру

- Залог может быть компенсацией собственнику, если арендатор не предупредил заранее о переезде. По статье 687 ГК РФ, сообщить о прекращении аренды необходимо за три месяца. Если этого не случилось, но такая ситуация описана в договоре, то владелец жилья может не возвращать залог.

- Депозит может быть использован как оплата по долгам за коммунальные услуги — если жильцы решат схитрить и съехать из квартиры, не предупредив арендодателя. Но использовать обеспечительный платёж можно лишь в том случае, если арендаторы самостоятельно должны были оплачивать коммуналку.

- Залог компенсирует пропажу в квартире. Тут поможет опись имущества, о которой мы расскажем дальше.

- Залогом оплачивают сознательную порчу имущества — например, сломанную от удара мебель, выбитые стёкла или разбитые зеркала. А вот износ помещения залогом не компенсируется.

Износ или порча: разница между этими понятиями не прописана законодательно, но разобраться несложно. Износ — это ухудшение состояния помещения, на которое никак не повлиял арендатор, или если это ухудшение произошло не по вине квартиросъёмщика. Например, краска на полу вытерлась.

Порча — это неправомерные (намеренные) действия арендатора, которые привели к ухудшению внешнего вида или технического состояния квартиры.

Если арендодатель, по мнению жильца, использовал деньги незаконно — то есть удержал залог без веских оснований, то арендатор имеет полное право подать исковое заявление. Тогда владельцу жилья придётся объясняться, на что он взял деньги. По закону, если жильцы ничего не испортили в квартире и не нарушили правила договора, залог необходимо вернуть.

На юридических форумах можно встретить сотни историй, когда залог не вернули. «Снял квартиру, 50% от стоимости отдал в залог, через несколько недель начался ремонт дома управляющей компанией. Хоть они ремонт производят днём, мне этот шум сильно мешает. Могу ли я на основании этого расторгнуть договор аренды, съехать и получить обратно залоговую сумму?» — спрашивает Игорь из Москвы.

Скорее всего, Игорь не сможет добиться возврата — потому что съехать он хочет срочно, а в договоре, как правило, указано, что, если собственник не предупреждён о выезде за 2–4 недели, то залог не возвращается. И эта история похожа на большинство ситуаций с невозвратом депозита. Они упираются в невыгодный и негибкий для арендатора договор аренды.

- Зафиксируйте в договоре, что залог был внесён. Укажите его размер и не забудьте составить расписку.

- Максимально подробно распишите условия и порядок использования залогового депозита. Можно ли залогом оплатить порчу обоев? Или расплатиться им, если нечем платить за жильё? Можно вернуть депозит, если пришлось по семейным обстоятельствам срочно переехать в другой город?

- Верно укажите назначение платежа — «зaлoг в cвязи c зaключeниeм дoгoвopa apeнды жилья». В случае неприятностей, это поможет в суде.

Перед заключением договора лучше почитать о чужом опыте неудачной аренды или вспомнить собственный — и обсудить с собственником порядок действий в подобных ситуациях. Добросовестный владелец жилья всегда пойдёт навстречу разумным просьбам арендатора.

Проверьте спорные формулировки

Изучите договор на предмет «лазеек», с помощью которых собственник может схитрить и не возвращать залог. Например, арендодатель обещает вернуть депозит, равный месяцу аренды, но при этом требует штраф 100% от месячного платежа за досрочное расторжение.

Сложная формулировка означает, что жилец ничего не получит.

К тому же, эти пункты договора противоречат друг другу — арендатор может направить хозяину квартиры официальное и вполне законное уведомление о досрочном расторжении договора, но залог вернуть скорее всего не сможет.

Опишите имущество

Жильцам не стоит забывать про опись имущества при заключении договора — чтобы не оплачивать затем из залога те предметы, которых изначально не было в квартире.

Даже если вам кажется, что вы чётко запомнили количество стульев и в каком углу были ободраны обои, если вы не зафиксировали это документально, то не сможете доказать свою правоту.

Опись составляют и подписывают и арендодатель, и арендатор, либо их законные представители.

Оформите расписку

Чтобы залог вернули, необходимо не только правильно оформить договор, но и составить расписку о передаче денег. В ней важно указать сумму, переданную арендодателю, а также дату и место, где эта передача происходила.

Лучше всего — заранее передать хозяину письменное предупреждение о переезде или сообщить об этом в мессенджере или письмом по электронной почте. Если переживаете, что арендодатель заставит оплачивать несуществующий ущерб, прикрепите актуальные фотографии квартиры.

Вы можете подготовить письмо с просьбой о возврате депозита в произвольной форме. В нём укажите, что просите вернуть залог и укажите свои банковские реквизиты. У арендодателя будет неделя, чтобы вернуть деньги (п. 2 ст. 314 ГК).

Затем назначьте встречу, на которой сможете составить и подписать акт возврата залога. Если претензий у хозяина нет, так и запишите в акте: «Наймодатель не имеет претензий к состоянию квартиры и к сроку её возврата».

Бывают ситуации, когда хозяин квартиры просит жильцов вернуть комплект ключей сейчас, а депозит обещает вернуть позже.

Возвращая ключи, жилец подтверждает, что не имеет претензий к собственнику. Поэтому лучше договориться с владельцем, что передача ключей будет происходить одновременно с возвратом залога. Но и незаконно удерживать ключи тоже нельзя, поскольку мешать хозяину пользоваться его имуществом арендатор не имеет права.

Поэтому в ситуации, когда ключи уже у владельца, а залог он возвращать не спешит, скорее всего придётся обращаться в суд.

Залог не возвращают: как решить эту проблему

- Расписки и договора аренды нет. В такой ситуации шанс возврата залога при аренде через суд минимальный, так как у жильца нет доказательств о передаче залога. Лучший вариант — попытаться договориться с самим хозяином, не доводя дело до суда.

- Договора нет, но есть расписка. Расписка — важное доказательство, что денежные средства были получены владельцем жилья. Арендатор может рассчитывать на успех в суде, так как без договора и арендодателю будет сложно доказать, что был причинён ущерб, на возмещение которого он и собирался удержать залог.

- Есть договор аренды и расписка. В этом случае шанс вернуть деньги через суд самый высокий — особенно, если арендатор не нарушил ни один пункт договора. Но если желания обращаться в суд нет, попробуйте решить дело в досудебном порядке. Объясните хозяину квартиры, что иначе ему придётся не только возвращать залог, но и компенсировать судебные издержки (например, расходы на адвоката).

Краткая инструкция, как вернуть себе залог за квартиру

- В договоре аренды ясно и чётко опишите все пункты, связанные с залогом — какой ущерб он покрывает, а в каких форс-мажорных ситуациях удерживаться не будет.

- Детально зафиксируйте состояние квартиры перед заселением.

- Не нарушайте договор и бережно относитесь к имуществу.

- Постарайтесь зачесть депозит в качестве оплаты последнего месяца — в этом случае собственнику не придётся искать крупную сумму денег.

- До возвращения депозита не подписывайте документы об отсутствии претензий.

- Если собственник не вернул залог, предупредите его, что намереваетесь обратиться в суд.

- Если договориться не удалось, но у вас есть и договор, и расписка о передаче залога — не бойтесь обращаться в суд: шансы на успех очень велики.

Студии

48

1-комнатные

110

2-комнатные

138

3-комнатные

100

4-комнатные

12