Что такое накопительное страхование жизни: преимущества и подводные камни, кому выгодно, кому не подойдет, риски, расчеты

Валентин М. заключил договор накопительного страхования жизни на 10 лет — он планировал накопить 1 500 000 ₽ на обучение сына. Каждый год Валентин вносил на счет по 150 000 ₽, а через 6 лет погиб в ДТП. На его счету было накоплено 900 000 ₽, но страховая через месяц выплатила семье погибшего полную сумму — 1 500 000 ₽. Так работает программа накопительного страхования, которая решает две задачи: помогает накопить на какую-либо цель и финансово защитить себя и близких на случай трагичных жизненных ситуаций. В статье раскрываем суть страхования жизни, его особенности, плюсы и минусы. На конкретных примерах показываем, сколько это стоит; объясняем, как выбирать страховую компанию и продукт.

Валентин М. заключил договор накопительного страхования жизни на 10 лет — он планировал накопить 1 500 000 ₽ на обучение сына. Каждый год Валентин вносил на счет по 150 000 ₽, а через 6 лет погиб в ДТП. На его счету было накоплено 900 000 ₽, но страховая через месяц выплатила семье погибшего полную сумму — 1 500 000 ₽. Так работает программа накопительного страхования, которая решает две задачи: помогает накопить на какую-либо цель и финансово защитить себя и близких на случай трагичных жизненных ситуаций. В статье раскрываем суть страхования жизни, его особенности, плюсы и минусы. На конкретных примерах показываем, сколько это стоит; объясняем, как выбирать страховую компанию и продукт.

Что такое накопительное страхование жизни (НСЖ)

Накопительное страхование жизни напоминает копилку. Вы регулярно кладете на счет определенную сумму, чтобы накопить на свою пенсию, обучение или свадьбу ребенка. Когда нужная сумма накопится, страховщики возвращают вам деньги. Но пока они лежат на счету страховщиков, их эксперты инвестируют ваши накопления и получают доход.

ПримерУ Иванова и Смирнова есть дети, которым по 13 лет. Оба отца хотят накопить по 1 000 000 ₽ к совершеннолетию детей, но действуют по-разному. Иванов вносит 800 000 ₽ на сберегательный счет под 6% годовых. Через пять лет он закроет счет, уплатит 13% НДФЛ и передаст сыну около 1 000 000 ₽.

Но если Иванов скончается раньше, наследник получит ту сумму, которая есть на счете. Смирнов заключает договор НСЖ на 5 лет. По условиям договора он 2 раза в год вносит на счет по 60 000 ₽. Через пять лет Смирнов получит 1 000 000 ₽.

А если он уйдет из жизни, уплатив хотя бы один взнос, — наследник получит 1 000 000 ₽ в течение месяца. Кроме этого, НСЖ работает как традиционный страховой продукт: если произойдет страховой случай, страховщики выплатят возмещение. Но в отличие от традиционного страхования вы получаете услугу бесплатно.

Страховая тоже внакладе не остается — она пускает ваши деньги в оборот и получает прибыль.

Как работает НСЖ. Срок страхования определяется условиями договора — от 1 года до 40 лет. В течение этого срока вы вносите деньги — страховой взнос — с определенной периодичностью: раз в год, полугодие, квартал или месяц.

Пропустить взнос нельзя — в зависимости от условий договора страховая может оштрафовать должника или расторгнуть договор и удержать часть денег.

Когда истекает срок договора, или наступает страховой случай, — страховщики возвращают деньги. Страхование жизни клиент получает бесплатно, но если хочет вписать в договор дополнительные риски — за них придется заплатить.

Например, риск потерять работу увеличивает стоимость страховки примерно на 1000 ₽ в год, а риск диагностирования смертельного заболевания — на 2000 ₽ в год. Если наступит страховой случай — вы получите возмещение, если не наступит — дополнительные взносы пропадут.

Важно: если страхователь умер, наследникам не нужно ждать полгода, чтобы вступить в наследство. Они могут сразу обратиться в страховую компанию и через 20–30 дней получить деньги.

Плюсы накопительного страхования жизни

- Полис НСЖ обеспечивает страховую защиту. Если страхователь умрет раньше, чем накопит на свою цель, его наследник получит полную страховую сумму.

- Наследники могут сразу подать заявление на выплату страхового возмещения. В договоре НСЖ страхователь указывает выгодоприобретателя, которому не нужно вступать в наследство и ждать установленные законом 6 месяцев. Российское законодательство не устанавливает срока возмещения, но страховым компаниям рекомендовано опираться на опыт зарубежных коллег и существующие нормы и выплачивать возмещение в течение 30 дней.

- Страхователь может получить налоговый вычет — 13%, но не более 16 500 ₽ в год. Воспользоваться льготой могут страхователи, которые уплачивают НДФЛ и оформляют договор на срок от 5 лет.

- Страховые накопления не делятся при разводе. Супруги могут разделить только имущество, а страховой полис к имуществу не относится. Например, если муж оформил полис НСЖ, а потом супруги развелись — накопленные деньги останутся собственностью мужа.

- Страховые выплаты нельзя конфисковать или арестовать. Если страхователь признан банкротом или задолжал кредиторам — страховую сумму взыскать не смогут. А если страховая компания ликвидируется или банкротится — владельцы договоров НСЖ первыми получают компенсацию после продажи активов страховой компании.

Минусы накопительного страхования жизни

- Деньги лежат на счету мертвым грузом. Если страховой случай не наступил, страхователь заберет ровно столько, сколько накопил. Иногда страховщики объединяют программы накопительного и инвестиционного страхования и выплачивают проценты, но это тема для отдельной статьи.

- Страхователь может потерять накопленное, если компания ликвидируется, а ее имущества не хватает, чтобы расплатиться по всем долгам. В отличие от банковской системы страховые компании не включены в программу обязательного страхования вкладов.

- Страхователю невыгодно досрочно расторгать договор. Например, по договору НСЖ страхователь выплачивал по 50 000 ₽ в квартал. Когда его финансовое положение ухудшилось, он решил расторгнуть договор и вернуть накопленное. Оказалось, что при досрочном расторжении страхователь теряет половину своих сбережений.

- Страховщики могут отказаться выплачивать возмещение, если событие не предусмотрено договором страхования, например, суицид или травма, полученная при участии в гражданских протестах.

Чтобы снизить риск отказа в получении выплат, нужно внимательно прочитать условия договора страхования.

Одни компании предлагают клиенту самостоятельно выбрать дополнительные риски, другие — включают их в условия договора. Если подписать договор не глядя, размер страхового взноса может оказаться на 3000–5000 ₽ больше, чем вы рассчитывали.

Сколько стоит накопительное страхование жизни

На стоимость страхования жизни влияют:

- количество страховых рисков;

- страховая сумма, которую вы планируете накопить.

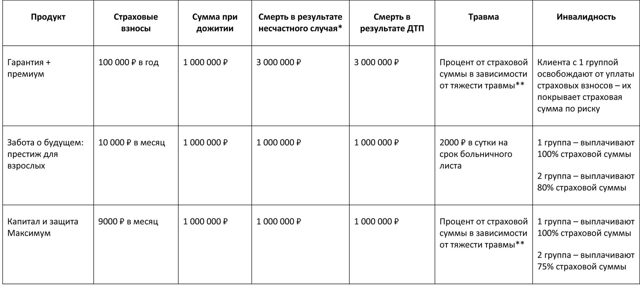

На примере трех продуктов от разных страховых компаний рассмотрим, сколько стоит НСЖ, и какую защиту получает клиент. Например, за 10 лет он хочет накопить 1 000 000 ₽.

В качестве страховых рисков выбрал смерть, инвалидность и несчастный случай.

Что предлагают страховщики

* — по условиям программы страхования компания может различать смерть от несчастного случая и смерть в результате ДТП. Уточните у страховщиков, покроет ли страховка от несчастного случая смерть при ДТП или нужно включить в договор два риска.** — страховщики рассчитывают сумму возмещения по утвержденным нормативам.

* — по условиям программы страхования компания может различать смерть от несчастного случая и смерть в результате ДТП. Уточните у страховщиков, покроет ли страховка от несчастного случая смерть при ДТП или нужно включить в договор два риска.** — страховщики рассчитывают сумму возмещения по утвержденным нормативам.

Как выбрать страховую компанию

Шаг 1 — проверить лицензию. Необходимо убедиться, что у компании есть лицензия Центробанка. Для этого на сайте ЦБ РФ откройте вкладку «Реестры» и скачайте «Единый государственный реестр субъектов страхового дела».

Если страховая компания есть в реестре — все в порядке.

Шаг 2 — посмотреть рейтинг.

Отраслевые эксперты оценивают страховые компании по многим параметрам, например, по количеству клиентов, финансовой устойчивости, соотношению собранных страховых взносов к выплатам.

Мы рекомендуем воспользоваться рейтингом от агентства «Эксперт». Максимально высокий рейтинг обозначают буквами ruAAA (абсолютно надежная компания), максимально низкий — ruD (состояние дефолта).

Вы можете смело доверить свои накопления страховым компаниям рейтинг которых обозначен буквой А, в меньшей степени доверяйте тем, что получили в индексе рейтинга букву В и не стоит доверять финансы компаниям с обозначением С.

Шаг 3 — почитать отзывы. Поищите отзывы о работе страховой компании на сторонних ресурсах, например, на banki.ru, irecommend.ru. Обращайте внимание, что клиенты пишут о сотрудниках, тарифах, условиях, поддержке, выплатах. Если много пользователей жалуются, что не могут получить выплату, или компания занижает суммы — лучше отказаться от сотрудничества.

Шаг 4 — сравните условия. Выберите 2–3 надежных компании и изучите их программы страхования. Попросите сотрудника компании рассчитать размер страховых взносов и сумму выплаты при дожитии и по страховому случаю.

Важно: смотрите не только на страхуемые риски и стоимость полиса, но и на исключения — при каких ситуациях страховщик не будет вам платить. Этот список должен быть конкретным, исчерпывающим и не должен заканчиваться словами «и в иных случаях».Шаг 5 — оцените контактность сотрудников. Подготовьте список вопросов, которые хотите задать сотруднику. Например, можете уточнить:

- будут ли выплаты, если в течение действия договора у застрахованного обнаружится смертельное заболевание, которое возникло до заключения договора, но не было диагностировано;

- в течение какого времени компания делает выплаты при наступлении страхового случая;

- какой пакет документов нужно собрать, чтобы получить выплату;

- какую сумму вы получите при досрочном расторжении договора;

- есть ли бонусы при заключении договора страхования на всех членов семьи;

- в каких случаях страховая компания не будет выплачивать деньги.

По ответам менеджера можно получить представление, как компания относится к клиентам. Если готовы обсуждать условия, интересуются вашими потребностями, значит, компания не только стремится на вас заработать, но и беспокоится о вашем благополучии.

Как оформить страхование жизни

После того как вы выбрали компанию и конкретный страховой продукт, нужно заполнить заявление.

- Указать сведения о страхователе — это человек, который оформляет договор;

- Указать сведения о застрахованном. Например, родитель страхует ребенка — он указывает сведения о ребенке. Если страхуете себя — дублируете сведения о себе;

- Указать сведения о выгодоприобретателе — это человек, который получит выплату при страховом случае. Выгодоприобретателем назначают одного человека — обычно близкого родственника;

- Выбрать страховые риски и размеры страховых сумм;

- Указать срок страхования.

К договору нужно приложить документы страхователя, застрахованного и выгодоприобретателя:

- паспорт или свидетельство о рождении;

- свидетельство ЕГРИП — для индивидуальных предпринимателей;

- справка о состоянии здоровья — по требованию страховой компании;

- документ о доходах, например, справка 2-НДФЛ — по требованию страховой компании.

Важно: страховая компания может инициировать дополнительное медицинское обследование застрахованного с тяжелым хроническим или психическим заболеванием, например, с онкологией, туберкулезом или СПИД. Если диагноз будет подтвержден — стоимость страховки возрастает.На основании заявления страховая составляет договор, в котором перечисляет риски, размер и условия выплат, срок действия договора, размер и периодичность взносов.По возможности покажите договор юристу. Если такой возможности нет — внимательно прочитайте документ, задайте вопросы по формулировкам, которые вам непонятны. Подписывая договор, вы должны четко понимать все правовые последствия, чтобы отказ страховой компании выплачивать деньги за событие, не предусмотренное договором, не стал ударом.Важно: договор вступает в силу на следующий день после подписания, при условии, что вы оплатили первый взнос.

Что нужно знать о НСЖ

- Накопительное страхование жизни — это финансовый инструмент, который помогает накопить, защитить себя и близких от тяжелых непредвиденных событий.

- Договор накопительного страхования жизни можно заключить на срок от 1 года до 40 лет.

- Страхователь может самостоятельно выбрать дополнительные страховые риски: потеря работы, травма, инвалидность, несчастный случай, ДТП.

- До подписания договора нужно проверить лицензию, узнать рейтинг, почитать отзывы клиентов и оценить профессионализм сотрудников.

- Договор накопительного страхования лучше показать юристу. Если такой возможности нет — необходимо внимательно прочитать документ и уточнить непонятные формулировки.

Полежаева Ольга, 10 лет в страховании

Что такое накопительное страхование жизни: преимущества и подводные камни, кому выгодно, кому не подойдет, риски, расчеты

Передо мной стоит значимая цель накопить на образование детей. Сейчас я рассматриваю разные варианты для этого.

Помимо традиционного банковского вклада мне рекомендовали такой инструмент для формирования долгосрочных сбережений как накопительное страхование жизни. Этот страховой продукт был для меня новым и неизведанным, поэтому я решила его изучить подробнее.

Поделюсь с Вами, что мне удалось выяснить и стоит ли с помощью НСЖ копить на образование детей или делать другие долгосрочные накопления.

Содержание

Что такое накопительное страхование жизни (НСЖ)

НСЖ – это долгосрочный договор со страховой компанией на срок более 5 лет. Накопительное страхование – это смешанный продукт, который объединяет страхование жизни и риски дожития. То есть клиент получит выплату страховой суммы по договору, если он доживет до окончания его действия, так и если — не доживет.

https://www.youtube.com/watch?v=mI2agOTc4ns\u0026pp=ygXeAdCn0YLQviDRgtCw0LrQvtC1INC90LDQutC-0L_QuNGC0LXQu9GM0L3QvtC1INGB0YLRgNCw0YXQvtCy0LDQvdC40LUg0LbQuNC30L3QuDog0L_RgNC10LjQvNGD0YnQtdGB0YLQstCwINC4INC_0L7QtNCy0L7QtNC90YvQtSDQutCw0LzQvdC4LCDQutC-0LzRgyDQstGL0LPQvtC00L3Qviwg0LrQvtC80YMg0L3QtSDQv9C-0LTQvtC50LTQtdGCLCDRgNC40YHQutC4LCDRgNCw0YHRh9C10YLRiw%3D%3D

Целями подписания договора НСЖ являются:

- финансовая защита в случае серьезной болезни;

- адресная защита близких на случай смерти;

- создание накоплений.

Таким образом, накопительное страхование – это инвестиции в страховую защиту, а также инструмент для формирования капитала. НСЖ также именуют «кредитом наоборот», когда клиент оплачивает регулярные взносы в адрес страховой компании, но эти деньги фактически являются накоплениями застрахованного лица и сохраняются за ним.

Для российского рынка накопительное страхование является относительно новым финансовым продуктом и им пользуются всего 1-2% граждан. Тогда как для США и ряда европейских стран охват договорами НСЖ населения достаточно велик (составляет до 90%).

Еще 6-7 лет назад аналитики ориентировались на опыт развития западных страховых рынков и прогнозировали российскому сегменту НСЖ колоссальные перспективы. Звучали прогнозы о 30-кратном росте НСЖ с 105 млрд. В 2014 году – до 2,7 трлн. Р. — в 2020-м.

Но чуда не произошло. Более того, рост рынка 2016-2018 годов сменился падением в 2019-2020 годах.

Динамика российского рынка страхования жизни, 2016-2020 (источник: «Эксперт РА»)

Как это работает

Схема накопительного страхования жизни работает следующим образом:

- Клиент заключает договор на определенный срок и регулярно производит взносы.

- Если клиент добросовестно исполнял условия договора и дожил до его окончания, то в конце срока он получит оговоренную в договоре страховую сумму. Это наиболее вероятный сценарий развития договора НСЖ. В 95% случаев страховой случай не наступает и через 5,20 или 40 лет страховая возвращает клиенту взносы или даже большую сумму. Официально этот вариант именуется «дожитием».

- Если клиент он не доживет до окончания действия договора, то страховую сумму заплатят наследникам. Они могут получить до 200 до 400% от гарантированной страховой суммы.

По статистике Центробанка в 2019 году на 5,2 миллиона договоров страхования, пришлось 404 тыс. страховых случая.

К страховым случаям относят не только уход из жизни, но и получение инвалидности 1,2 группы или травмы.

Если в результате установленной инвалидности человек больше не сможет работать и производить взносы в НСЖ, то за него это будет продолжать делать страховая компания. Договор считается оплаченным и в конце срока страховая выплатит запланированную сумму накоплений.

Нсж и другие виды страхования: в чем разница

Нсж и ижс

по схожей схеме с нсж работает ижс или инвестиционное страхование жизни. разница между ними состоит в том, что в рамках ижс страхователь «кредитует» компанию, а она — делится с ним полученной прибылью от инвестирования и дополнительно страхует жизнь застрахованного лица.

раньше при сравнении нсж и ижс можно было выделить четкие критерии для сравнения:

- по ижс – единовременный платеж по взносам, относительно короткие сроки и предусмотрен дополнительный доход от инвестиций;

- по нсж – ежегодные (ежемесячные) платежи, длительные сроки вложения, а также отсутствие инвестиционного дохода.

но сегодня указанные различия уже не столь актуальны.

постепенно разница между ижс и нсж сводится на нет и страховые компании уже начали предлагать гибридные продукты. на рынке можно увидеть полисы нсж на короткие сроки на 3-6 лет с возможностью получения дополнительного дохода или внесения единовременных взносов.

отличие нсж и страхования жизни

страхование жизни и нсж работают по различным схемам. стандартный страховой договор предполагает прохождение следующих этапов:

- гражданин определяет сроки подписания договора и перечисляет страховой взнос, который ему насчитала страховая компания.

- при наступлении страхового случая лицо получит страховую сумму, во много раз превышающую взнос (например, взнос 10 тыс. р. – страховая сумма от 500 до 1 млн. р.).

- если в период действия договора ничего не случится, то взнос будет считаться доходом страховой компании.

но риски по нсж и страхованию жизни могут страховаться одинаковые.

параметры договоров нсж

Сроки

В США программу накопительного страхования жизни можно вступить вплоть до 101 года. Есть продукты, которые при достижении такого почтенного возраста страховые возвращают все накопления, а еще дополнительно – такую же сумму сверху.

https://www.youtube.com/watch?v=mI2agOTc4ns\u0026pp=YAHIAQE%3D

В среднем сроки заключаемых договоров НСЖ составляют 6-10 лет.

Взносы

Все взносы, которые поступают на НСЖ состоят из двух частей:

То есть не все взносы идут в счет накоплений. Часть из них (около 1%) идет на рисковое страхование. Это гарантирует выплату страховой суммы при наступлении определенного страхового случая. Чем выше отчисления по рисковому компоненту, тем на большую сумму застраховано лицо.

Если клиент доживает до окончания договора НСЖ без серьезных потерь здоровью, то платежи в часть рисковой страховки сохраняются за страховой компанией. Они не формируют накопления и клиенту не возвращаются.

Накопительная часть – основной компонент взносов. Это все то, что накапливается у клиента и выплачивается ему по завершению договора.

По оценкам СК «Сбербанк Страхование жизни» средняя сумма по договорам НСЖ в 2020 году составила около 1 млн. р. (выросла с 880 тыс. р. – в 2019 году).

Минимальный размер ежемесячного платежа составляет 50 тыс. р. в год.

- Кому подойдет накопительное страхование жизни

- Цель накопления на образование детей оптимально вписывается под программу НСЖ: она долгосрочная и должна быть реализована независимо от трудоспособности родителей.

- Договора НСЖ также могут быть интересны под решение следующих задач:

- Накопления на крупные покупки: например, недвижимости для детей на 18 лет.

- Формирование пенсионных накоплений. Особенно актуально для лиц, работающих неофициально, ИП и самозанятых.

- Страховка рисков для единственных работников в семье. Договор станет финансовой подушкой семьи на случай утраты трудоспособности.

- Защита накоплений от раздела при разводе или взыскания по исполнительному производству.

- Необходимость передать деньги определенному лицу (выгодоприобретателю по договору).

Кому не подойдет накопительное страхование

В число тех, кому следует воздержаться от НСЖ, входят:

- Людям, для которых в приоритете – преумножение накоплений. НСЖ — это не инструмент для увеличения капитала. Здесь доходность будет даже ниже чем по банковским вкладам.

- Лица с недостаточными доходами: ежегодные взносы по НСЖ составили свыше 20-30% от годового дохода.

- Лицам, которым средства могут потребоваться в ближайшие 3-5 лет.

Не каждый случай — страховой

На первый взгляд страховая схема выглядит просто. Установили инвалидность – освобождаешься от взносов, умер – наследники получают повышенную выплату. Но каждый договор содержит исключения и указывает на перечень несчастных случаев, которые освобождают страховую компанию от каких-либо обязательств.

Наиболее распространенные исключения отказа от выплат: это суицид, организация беспорядок и нахождение в момент рискового события в состоянии опьянения или наркотиков. Но у каждой страховой этот список – свой и дополнительно может включать:

- инвалидность из-за ВИЧ-инфекции, операций или медицинских манипуляций;

- утрата трудоспособности, которая наступила в результате увлечения экстримальными видами спорта (катания на мотоцикле, горных лыжах, сноуборде);

- несчастные случаи, зафиксированные в течение первых трех лет действия договора;

- человек стал жертвой ЧС: войны, столкновений и пр.

Вот например, только часть исключений из перечня страховых случаев по НСЖ, которые содержат договора Сбербанка.

Если смерть застрахованного лица не стала страховым случаем, то наследники получат только выкупную сумму по договору. Она составляет до 80-95% от перечисленных взносов.

Ответственность за несвоевременную уплату взносов

При подписании договора НСЖ человек берет на себя обязательства по регулярному перечислению взносов. Взносы должны поступать весь период действия страхового договора: то есть все 10 или 20 лет.

При пропуске взноса застрахованное лицо рискует потерять все деньги.

Нюансы начисления доходности

Клиентов часто привлекают данными статистики: «Компания Х.. в 2019 году получила инвестиционный доход в 10,5%». Потенциальные покупатели страховки рисуют в голове красочную картину: «их доходность составит 10,5% плюсом они оформят налоговый вычет на 13%».

Технически допускается вносить изменения в условия договора: уменьшать сумму страховых взносов и период действия договора. Можно также в какой то момент перевести его в статус «оплаченного», но с удержанием определенной суммы.

https://www.youtube.com/watch?v=-P3cXohSLpA\u0026pp=ygXeAdCn0YLQviDRgtCw0LrQvtC1INC90LDQutC-0L_QuNGC0LXQu9GM0L3QvtC1INGB0YLRgNCw0YXQvtCy0LDQvdC40LUg0LbQuNC30L3QuDog0L_RgNC10LjQvNGD0YnQtdGB0YLQstCwINC4INC_0L7QtNCy0L7QtNC90YvQtSDQutCw0LzQvdC4LCDQutC-0LzRgyDQstGL0LPQvtC00L3Qviwg0LrQvtC80YMg0L3QtSDQv9C-0LTQvtC50LTQtdGCLCDRgNC40YHQutC4LCDRgNCw0YHRh9C10YLRiw%3D%3D

Доходность программ НСЖ ниже банковских депозитов и ниже инфляции. В результате сбережения попросту утрачивают свою ценность к моменту окончания договора.

Расторжение договора: без потерь не обойтись

При заключении договора вам наверняка скажут, что его можно безболезненно расторгнуть в любой момент с возвратом оплаченной суммы. Формально это так. Но вот без финансовых потерь обойтись не получится.

Застрахованному лицу придется расстаться с частью накоплений и заплатить штраф. А в ряде случаев он вовсе потеряет все накопления (во многих договорах НСЖ есть пункт о том, что если человек решает прекратить договор в первый год-два, он ничего не получит).

Есть в НСЖ такое понятие как «выкупная сумма». Это те средства, которые вам придется заплатить страховой компании в случае досрочного расторжения. Сумма немаленькая и превышает 100% от годового взноса. Но чем ближе к окончанию сроков расторгается договор, тем больше удаться вернуть.

Вот отзыв клиентки о том, как это работает на практике.

Выкупная сумма обычно определяется в индивидуальном порядке и зависит от сроков договора, пола, возраста застрахованного лица. Например, для мужчине 40 лет, заключившим договор на 10 лет, с ежегодными платежами в 50 тыс. р. в первые 2 года не вернут ничего, в третий год – 55,7% от взносов, а на 8 год – уже 90,76%.

Сравнение программ накопительного страхования жизни

Участники рынка НСЖ

Обращаться для подписания договора НСЖ желательно в крупную стабильную компанию ввиду долгосрочного характера договора. Например, можно воспользоваться рейтингами СК. Дополнительно можно учесть такие параметры как рейтинг надежности и процент отказа в выплате страховой суммы.

По оценкам РА «Эксперт» в число крупнейших страховщиков за 2019 год по НСЖ вошли:

Таблица Рэнкинг страховщиков жизни по НСЖ, 9 месяцев 2019 года (источник: РА «Эксперт», портал Сравни. Ру)

Обзор программ НСЖ на российском рынке

Программы НСЖ варьируются у разных страховых компаний. Чтобы сравнить их перед заключением договора, попросите менеджера посчитать базовые параметры договора. Но чтобы сравнение было корректным надо взять одинаковые суммы, риски и сроки. Иначе сравнение может быть не совсем корректным.

Конечно, стоит ориентироваться на наименьшую стоимость при одинаковом наборе рисков. Смысла переплачивать в данном случае нет.

Что нужно учесть перед подписанием договора

Перед тем, как подписать договор, стоит особенно внимательно проанализировать следующие аспекты:

- Срок договора.

- Сумма ежегодных взносов.

- Есть ли по договору льготный период, на который могут продлеваться сроки для оплаты, и каковы условия его предоставления. У многих страховых компаний он составляет месяц: если вы открыли договор 30 марта средства можно внести до 30 апреля следующего года. Например, у «Ренессанс Жизнь» он составляет 15 дней, в «Сбербанк Жизнь» – месяц.

- Перечень страховых случаев, на которые распространяется договор и объемы покрытия.

- Гарантированная сумма выплаты и предполагаемая доходность.

- Сколько вернут денег при досрочном расторжении договора и порядок его расторжения (оптимально – изучить график выкупной суммы).

Отзывы о НСЖ

Наконец, перед заключением договора стоит проанализировать отзывы о программе НСЖ: нет ли жалоб на чрезмерное затягивание сроков или отказов в выплатах страховой премии, либо рассказов о каком-либо подвохе, который не заметен на первый взгляд.

Конечно, стоит учесть, что люди в основной склонны оставлять негативные отзывы, а о положительном опыте сотрудничества ничего не пишут. Так что отсутствие отрицательных оценок – уже хороший знак.

Среди тех отзывов о НСЖ, которые встречаются в интернете, многие связаны с мисселингом. Кому-то продали страховку под видом выгодного депозита, кому-то просто не до конца объяснили условия (например, убедили, что в любой момент можно забрать деньги).

Встречаются и негативные оценки со стороны инвесторов, которые не смогли получить обещанную им прибыль по договорам ИЖС.

Альтернативы НСЖ: сравнение с депозитом

Перед выбор в пользу определенной программы НСЖ стоит сравнить ее с иными формами накоплений и понять, что же будет выгоднее с учетом поставленных целей

https://www.youtube.com/watch?v=-P3cXohSLpA\u0026pp=YAHIAQE%3D

Сравнение НСЖ и депозита

Для абсолютного большинства депозит – самый простой и очевидный способ делать собственные накопления. Поэтому сравнивать преимущества НСЖ им проще всего на примере депозита. Мы уже останавливались на некоторых особенностях НСЖ по сравнению с обычным вкладом. Приведем сравнение в табличной форме.

Таблица Сравнение банковского депозита и НСЖ

https://ivprave.ru/project/finance/stoit-li-zaklyuchat-dogovor-nszh-kakovy-ego-preimushhestva-i-o-kakih-nyuansah-molchat-strahovye-kompanii

Что такое накопительное страхование жизни и как работает система накопления и выплаты

Накопительное страхование жизни (именно так звучит расшифровка НСЖ) — это нечто среднее между копилкой и страхованием в привычном смысле слова. Суть этой услуги проще объяснить через сравнение с обычным страхованием.

При классическом страховании человек один раз покупает страховку либо периодически платит взносы. Если наступает страховой случай, он получает компенсацию в оговоренном размере. Если этого не происходит, внесенные деньги остаются у страховой как компенсация за то, что в период действия полиса она взяла на себя риски клиента.

НСЖ работает немного иначе. Взносы, которые уплачивает человек, страховая компания (СК) вернет в любом случае — или ему самому, или выгодоприобретателю (например, супругу или ребенку). Сверх этого будет выплачен небольшой доход, поскольку СК не просто держала эти деньги у себя, а инвестировала с целью получения выгоды.

Получается, что это и страхование, и возможность накопить.

Как работает накопительное страхование жизни

Поскольку это весьма специфический вид страхования, рассмотрим процесс поэтапно.

Первым делом клиент определяется со сроком действия программы, страховой суммой и взносами. Тут возможны два варианта:

- вы знаете, какая сумма нужна к определенной дате (например, вы выходите на пенсию через 10 лет и решили, что хотите переехать в загородный дом, на покупку которого вам надо накопить Х миллионов рублей; следовательно, ваша цель — Х миллионов через 10 лет), и страховой агент посчитает, какой для этого нужен размер взносов;

- вы не имеете конкретной цели, но знаете, какую сумму вам комфортно будет отдавать на страхование (тогда страховой агент посчитает, какую сумму вы получите в момент прекращения договора).

Когда эти моменты определены и договор накопительного страхования жизни заключен, страхователь вносит регулярные взносы на протяжении всего срока действия полиса. Обычно полис действует 5-40 лет (или даже пожизненно), а взносы могут делаться раз в месяц, квартал или год. Размер взносов может быть увеличен, если у клиента есть заболевания, повышающие риск его гибели (цирроз печени, онкология, сердечные заболевания). Полный список болезней, учитывающихся в данном случае, нужно уточнять у страхового агента. Но если болезнь выявлена уже после заключения договора НСЖ, это никак не влияет на действие полиса.

Если человек благополучно доживает до прекращения действия договора, СК выплачивает всю сумму внесенных взносов плюс доход. Если человек погибает, его выгодоприобретатели или наследники получают всю страховую сумму вне зависимости от количества взносов. Однако тут есть некоторые оговорки.

Какие страховые случаи покрывает НСЖ

При накопительном страховании жизни и здоровья есть разные варианты покрытия.

Всегда покрывается риск смерти — если застрахованное лицо погибает, выгодоприобретатель получает выплату. В выплате могут отказать, если страхователь:

- погиб в нетрезвом состоянии (сел пьяным за руль или совершил какие-то другие действия, приведшие к его гибели);

- погиб при занятии экстремальным видом спорта;

- совершил самоубийство (иногда оговаривается, что выплаты не будет при самоубийстве в первые 2 года после заключения договора, но это зависит от того, что прописано в конкретном полисе).

- Помимо риска смерти можно добавить в полис накопительного страхования жизни и здоровья дополнительные ситуации, которые будут считаться страховыми случаями:

- получение инвалидности;

- временная или полная утрата нетрудоспособности;

- длительное лечение;

- получение травмы и пр.

Что сделает СК при наступлении страхового случая, тоже оговаривается в договоре. Например, вы застраховали свою жизнь и указали как выгодоприобретателя своего ребенка. Но если на момент вашей гибели ребенок не достигнет совершеннолетия, он не сможет распорядиться деньгами. Сумма перейдет в управление того, кто станет его опекуном. Поэтому возможен другой вариант. Страховая компания продолжает начислять взносы так, как делало бы застрахованное лицо. А когда выгодоприобретателю исполнится 18 лет, он получит страховую сумму в полном размере.

Такой же вариант возможен в случае временной нетрудоспособности. Например, вы попали в аварию или серьезно заболели, месяц пролежали в больнице, и у вас нет денег для внесения планового взноса. В соответствии с договором СК внесет взнос за вас, а потом вы сами продолжите платить, когда восстановитесь и вернетесь к работе.

Доходность накопительного страхования жизни

Что касается доходности, тут все сильно зависит от конкретных условий накопительного страхования жизни. Возможны следующие типовые варианты:

- страховщик сразу прописывает в договоре обещанный уровень дохода (процент обычно небольшой — 1-3%);

- доход зависит от инвестиционных доходов СК в год.

Попробуем объяснить второй вариант простыми словами. Когда вы вносите регулярные взносы, они не просто лежат на счетах страховой компании. В СК есть квалифицированные специалисты, которые инвестируют эти средства в различные финансовые инструменты, чтобы деньги приумножались.

Обычно это консервативные инвестиции с низким риском и потому с невысокой доходностью. Но в некоторых СК вы при заключении договора можете выбрать желаемую степень риска и доходности. Даже если ваши деньги вложены в самые надежные и стабильные ценные бумаги, уровень дохода все равно колеблется.

На это влияют экономическая обстановка в стране и мире, а также события внутри компании (например, цена акций может упасть из-за смены руководства СК или их доходность может понизиться из-за больших убытков в компании). Суть в том, что если СК получит меньше дохода по инвестициям, то и по вашему НСЖ доход в этом году будет меньше.

Когда встает выбор между фиксированной и плавающей доходностью НСЖ, у каждого варианта есть свои плюсы и минусы:

- фиксированная доходность будет выплачена в любом случае, но и больше установленного размера вы не получите;

- при плавающей доходности есть риск уйти в ноль, зато возможно получение большего дохода, если инвестиционный доход СК будет хорошим.

Обратите внимание: страховые компании на практике не предоставляют клиентам такого выбора. То есть отдельно взятая СК платит либо фиксированную ставку, либо доход по результатам своих инвестиций. Вы как клиент можете выбрать страховую компанию, исходя из ее принципа работы, и оформить там полис накопительного страхования жизни. Если компания платит по результатам инвестиций, фиксированную ставку вам никто не даст. Придется следить за новостями компании на официальном сайте — там будут появляться сообщения о доходности. Совет редакции: выбирая страховую компанию для приобретения любого вида услуг, в том числе и полиса накопительного страхования жизни, следует предварительно ознакомиться с отзывами о ней. Агентство АСН составило каталог реальных отзывов, в числе которых и отзывы о СК «Сбербанк страхование жизни» – одной из ведущих СК.

Кому подойдет НСЖ

Накопительное страхование жизни выгоднее оформить в том случае, когда вам нужна определенная сумма к конкретному сроку либо финансовая поддержка в будущем.

Рассмотрим несколько типовых ситуаций:

- Супружеская пара хочет накопить на дом/квартиру/садовый участок/первый взнос по ипотеке. По окончании действия договора они получают накопленную сумму и доход. А если застрахованное лицо (муж) погибает, то выгодоприобретатель (жена) получает страховую сумму в полном размере.

- Женщина планирует купить дачный участок после выхода на пенсию. В случае ее гибели средства достаются тому лицу, которое она указала в договоре (обычно наследники не могут претендовать на эти деньги, если договор предписывает выплату другому лицу).

- Родители хотят поддержать свою дочь финансово. Они оформляют НСЖ на нее, но сами выплачивают взносы, а по достижении совершеннолетия (или иного возраста, указанного в полисе) дочь получает страховую сумму в полном размере.

- Мужчина-кормилец хочет позаботиться о благополучии семьи на случай своей смерти. Он оформляет НСЖ и платит взносы, а в случае его смерти или утраты трудоспособности страховая выплачивает всю сумму жене и детям.

Главное помнить, что НСЖ — это сочетание страховки и накоплений. Если страховка не играет роли, проще открыть накопительный счет, депозит или инвестиционный портфель. Если же цели накоплений не стоит, проще оформить обычное страхование жизни — например, как для ипотечного кредита. Также не стоит путать НСЖ с добровольным пенсионным страхованием — там страхователь делает взносы, а потом получает дополнительные выплаты от СК. Это может происходить на протяжении определенного срока (например, с 65 до 80 лет) или пожизненно. НСЖ таких регулярных выплат не предусматривает, страховая сумма обычно выплачивается в полном объеме.

Кроме этого, надо принимать во внимание плюсы и минусы накопительного страхования жизни. Их важно изучить до оформления полиса.

Преимущества НСЖ

Главный плюс НСЖ — это возможность копить, будучи застрахованным. Вы получаете просчитанный график платежей, гарантию сохранности средств, небольшой доход сверху и вдобавок выплату полной суммы, если с вами что-то случится.

К другим плюсам можно отнести следующие:

- не нужно платить налог с полученной страховой суммы;

- если полис оформлен на срок более 5 лет, можно получить налоговый вычет 13%, но не более 15 600 руб. в год (нельзя забывать, что общая сумма вычетов за лечение, обучение, благотворительность и пр. не может превышать 120 тысяч);

- НСЖ не считается имуществом и потому страховая сумма не может быть разделена при разводе, взыскана в счет уплаты долга или конфискована (правда, это до момента выплаты страховой суммы, потом надо смотреть по обстоятельствам);

- в случае смерти выплата производится только выгодоприобретателю, наследники на эти деньги претендовать не могут (правда, если выгодоприобретатель не указан, то в течение 6 месяцев после смерти наследники все же могут забрать эти деньги).

Несмотря на все это, есть и негативные нюансы, с которыми надо ознакомиться заранее.

Недостатки НСЖ

Накопительное страхование жизни — это не настолько надежный и беспроигрышный вариант, как может показаться вначале. Он служит специфическим целям, отсюда и некоторые минусы НСЖ:

- Доход ниже, чем по депозиту, — изучите варианты, возможно, выгоднее будет открыть накопительный счет или депозит и оформить простое страхование жизни.

- Нельзя пропускать платежи — в некоторых программах предусмотрен льготный период (количество дней, на протяжении которых можно пропустить платеж без уважительных причин), в противном случае клиента ждут штрафы или досрочное расторжение договора.

- Досрочное расторжение по инициативе клиента приводит к убыткам — вам вернут лишь часть денег, называемую выкупной суммой. Ее размер прописан в договоре, и первые месяцы (или даже годы) после заключения договора выкупная сумма равна нулю.

- Вложения в полис не застрахованы так, как банковские вклады, — иными словами, если СК обанкротится, придется ждать, когда завершится процедура банкротства, и то не факт, что все деньги вернут. Поэтому серьезно подойдите к выбору страховщика.

В целом накопительное страхование жизни — это хороший и удобный инструмент, если он соответствует вашим индивидуальным целям. Однако стоит проанализировать альтернативные услуги и убедиться, что именно НСЖ станет самым выгодным вариантом.

Защита и доход: как работает инвестиционное и накопительное страхование жизни — ТАСС

С 25 марта вступают в силу изменения в стандартах добровольного страхования жизни, которые касаются инвестиционного страхования жизни (ИСЖ) и накопительного страхования жизни (НСЖ).

ЦБ уже довольно давно критиковал эти продукты за сложность и неоднократно обращал внимание на практику, когда банковские работники предлагали клиентам полисы ИСЖ или НСЖ под видом вкладов с высокой доходностью. И не объясняли при этом их особенности и риски.

https://www.youtube.com/watch?v=9sXz7v1K0wk\u0026pp=ygXeAdCn0YLQviDRgtCw0LrQvtC1INC90LDQutC-0L_QuNGC0LXQu9GM0L3QvtC1INGB0YLRgNCw0YXQvtCy0LDQvdC40LUg0LbQuNC30L3QuDog0L_RgNC10LjQvNGD0YnQtdGB0YLQstCwINC4INC_0L7QtNCy0L7QtNC90YvQtSDQutCw0LzQvdC4LCDQutC-0LzRgyDQstGL0LPQvtC00L3Qviwg0LrQvtC80YMg0L3QtSDQv9C-0LTQvtC50LTQtdGCLCDRgNC40YHQutC4LCDRgNCw0YHRh9C10YLRiw%3D%3D

А объяснения здесь требуются — это довольно непростые инструменты.

Это одновременно страховка и инвестиции (если рассматриваем инвестиционное страхование) или накопления (если накопительное).

Схемы и ИСЖ, и НСЖ в целом похожи:

- Клиент платит страховой компании взносы. Это может быть единовременный крупный платеж или регулярные взносы поменьше.

- Страховая вкладывает полученные деньги в различные финансовые инструменты, одновременно предоставляя клиенту страховую защиту.

- Если с ним за время действия договора ничего не происходит, то по окончании этого срока он получает назад свои взносы плюс, возможно, что-то сверх того.

- Если происходит страховой случай, то клиент получает страховую выплату. Ее размер зависит от условий договора.

Цель клиента в НСЖ — накопить крупную сумму к определенному моменту и при этом все время оставаться под страховой защитой.

НСЖ можно оформить, чтобы:

- накопить ребенку на высшее образование или жилье;

- накопить на покупку недвижимости;

- накопить капитал на будущую пенсию и т.п.

То есть это всегда длительные цели, требующие крупных сумм. Поэтому и срок действия договоров НСЖ почти всегда от пяти лет и больше, а взносы начисляются в десятках, если не в сотнях тысяч рублей ежегодно.

ИСЖ интересен больше предлагаемым инвестиционным доходом. Поэтому сроки таких договоров могут быть значительно короче — нередко от трех до пяти лет. ИСЖ подойдет, если вы хотите приумножить крупную сумму за сравнительно короткое время.

В стандартных программах клиент покупает полис (часто на год). И если с ним что-то происходит, то есть наступает страховой случай, страховая компания просто платит компенсацию. Ее размер традиционно в разы превышает стоимость полиса. А если ничего не происходит, то клиенту ничего и не возвращают — страховой взнос становится прибылью страховой компании.

При ИСЖ и НСЖ вы получите страховые взносы обратно. Если, конечно, будете соблюдать условия договора.

Конечно, возникает вопрос: в чем тогда выгода страховых компаний? Для них клиентские взносы, по сути, являются кредитованием. Клиент дает деньги, которыми они могут пользоваться, а они за это обеспечивают ему страховую защиту и часть дохода, который заработают на его капитале.

Чаще всего и ИСЖ, и НСЖ покрывают смерть и инвалидность. Также это еще может быть и потеря трудоспособности.

Некоторые компании иногда отдельно прописывают такой риск, как «смерть в результате несчастного случая». Собственно, если застрахованный клиент умирает в результате несчастного случая, то выгодоприобретатель по его договору получит выплату и по риску смерти («в результате любой причины»), и по риску «смерть в результате несчастного случая».

Нередко компании предлагают услугу, когда при получении инвалидности клиент освобождается от взносов. Страховая делает их за него и обязуется выплатить предполагаемую сумму по окончании действия договора. Однако выплат за саму инвалидность в этом случае, скорее всего, не будет.

Но не все обстоятельства смерти или инвалидности могут считаться страховым случаем. У каждой компании есть свой список исключений. И прочитать этот список стоит до подписания договора.

Кстати, есть и списки исключений, при которых страховые в принципе не заключают стандартные договоры страхования.

Например, это социально значимые заболевания — ВИЧ, гепатиты, онкология, болезни сердца и т.п.

Но теперь страховая компания будет не вправе отказать в выплате по ИСЖ или НСЖ в случае диагностирования любого, в том числе социально значимого, заболевания во время действия договора, объяснил ЦБ.

Тем не менее не нужно скрывать состояние здоровья от страховой.

А еще клиенту выплатят деньги, если он не умрет и с ним ничего не случится. В договоре это называется дожитием, то есть человек дожил до окончания договора без происшествий.

Каждый взнос делится на части. Часть идет на расходы самой страховой компании. Часть отправляется в резерв — из него как раз выплачивают возмещения при наступлении страхового случая. А основная часть идет в инвестиции для получения дополнительного дохода. Благодаря этому страховая покрывает затраты на резерв и остается способна выплатить клиенту запланированную сумму.

https://www.youtube.com/watch?v=9sXz7v1K0wk\u0026pp=YAHIAQE%3D

При покупке полиса НСЖ клиент никак не влияет на то, во что будут вкладываться деньги. Это дело компании.

При ИСЖ вложения делятся на две части: гарантийную и инвестиционную. Такое разделение призвано защитить инвестиции от рыночных колебаний. Узнайте соотношение этого распределения. Сообщить это все страховая или ее партнер, который продает полис, обязаны еще до заключения договора.

Гарантийная часть вкладывается в надежные инструменты — например, в депозиты или государственные облигации. Доход по этой части позволяет страховщику вернуть клиенту не меньше той суммы, что последний внес.

Инвестиционная часть направляется в высокодоходные, но и более рисковые активы. И вот здесь владелец полиса уже может выбрать инвестиционную стратегию — куда компания будет вкладываться. Она может быть связана с отраслью (например, нефтянка или технологические компании), инструментами (иностранные облигации) или странами (фондовый рынок США).

От выбранной стратегии и будет зависеть доход. Но в отличие от тех же вкладов инвестиционный доход не гарантирован и в целом непредсказуем.

Вы можете разве что только оценить доходность инвестиционных программ компании в прошлом, чтобы понять, насколько стратегии, которые она предлагает, в принципе успешны.

Компании будут обязаны указывать среднюю доходность по всем договорам компании за последние три года.

Кстати, весь доход, если он и будет, вы не получите — клиенту достается только часть. Размер этой доли определяет «коэффициент участия», всегда прописанный в договоре.

Так, скорее всего, не получится. Компании, как правило, предлагают две опции:

- либо внести крупную сумму сразу, которая потом будет расти за счет инвестиционного дохода. Схема используется при ИСЖ;

- либо вносить регулярные платежи. Применяется при НСЖ. Но пропустить платеж, если вы не хотите потерять деньги, не выйдет.

Пропускать или менять размер платежа можно, только если в договоре есть такая возможность или вы отдельно договоритесь об этом со страховой компанией.

Штрафы за несвоевременную оплату также прописываются заранее. Компания может расторгнуть договор или провести так называемую конверсию. В этом случае страховая зафиксирует тот объем страховых платежей, который вы внесете к этому моменту, и будет считать его в полном объеме уплаченной страховой премией.

Новый размер страховой премии изменит и размер предполагаемых страховых выплат.

При этом стандарты, которые начинают работать с 25 марта, распространяются на договоры:

- с единовременным взносом до 1,5 млн рублей;

- с оплатой по частям, если сумма первых трех взносов меньше 1,5 млн рублей;

- с оплатой по частям, если сумма первых трех взносов больше 1,5 млн рублей, — до даты уплаты взносов на сумму 1,5 млн рублей.

Досрочно расторгнуть договор можно, но невыгодно. Тогда вы получите так называемую выкупную сумму — это только часть внесенных вами средств. То есть получите вы меньше, чем успели накопить. Это своеобразный штраф за досрочное расторжение.

Размер этого штрафа может различаться в разных программах и у разных компаний. А также он нередко зависит от даты расторжения договора — чем ближе срок окончания его действия и чем больше вы успели внести, тем меньше будет процент потерь. Раньше в первые пару лет он мог вообще составить 100% от взносов.

Теперь новые правила облегчили возврат средств: покупатели полисов с регулярными взносами (НСЖ) до уплаты третьего такого взноса могут полностью вернуть всю сумму, которую успели внести.

При этом договор начинает действовать сразу после того, как клиент заплатил первый взнос. Раньше была возможна временная франшиза, когда страховка вступала в силу через какое-то время после покупки полиса.

Как и со всеми страховыми продуктами, у вас есть «период охлаждения» — первые 30 дней для договоров с единовременным взносом (ИСЖ) и не менее 1,5 месяца или срок внесения трех взносов для договоров с регулярными взносами (НСЖ). Тогда от него еще можно отказаться без потерь. После уже вряд ли получится.

Собственно, высокие штрафы за досрочное расторжение или прекращение взносов и остаются одним из главных минусов продуктов ИСЖ и НСЖ. Помимо их общей сложности.

Страховые компании в России сравнительно редко лишаются лицензий. Но все равно важно выбирать надежную компанию. ИСЖ и НСЖ — это не депозиты, а значит, эти деньги не застрахованы в системе страхования вкладов.

Обычно сумма и схема возврата зависят от вида страховки. Сейчас по закону в случае со страхованием жизни компания должна в течение 45 дней после отзыва лицензии расторгнуть все договоры и в течение еще шести месяцев вернуть клиентам деньги, если это предусмотрено документами. По ИСЖ и НСЖ вернут все ту же выкупную сумму, объясняют в проекте ЦБ по финансовой грамотности.

Но это все в идеале. В жизни у страховой может просто не оказаться на это денег. Тогда страхователю придется ждать процедуры банкротства и обращаться в Агентство по страхованию вкладов (АСВ).

При этом страхование должно быть оформлено минимум на пять лет. По программам на меньший срок вычет не дадут.

Годовой лимит социальных расходов, по которым можно получить вычет, — 120 тыс. рублей. И кроме добровольного страхования жизни, сюда также входят расходы на образование, лечение и т.д.

- Взносы по ИСЖ и НСЖ не подлежат разделу при разводе, не могут быть арестованы или изъяты.

На них в принципе никто не может претендовать. Так как фактически у страховки особый правовой статус и это не имущество.

- Наследовать по полису ИСЖ и НСЖ может кто угодно.

Владелец полиса может самостоятельно указать, кому он хочет оставить деньги в случае своей смерти. И это совсем не обязательно должны быть наследники по закону. Кроме того, в обычном случае наследники могут вступить в право собственности только через полгода, страховая же выплачивает деньги, как правило, гораздо быстрее.

- Возврат денег по окончании срока действия договора признается страховой выплатой, а потому не облагается налогом.

В некоторых случаях может понадобиться заплатить налог с инвестиционного дохода.

Их продают как сами страховые компании, так и их партнеры-агенты — часто это банки.

Убедитесь, что у страховой есть лицензия Банка России, а посредник работает легально.

Но главное — внимательно ознакомьтесь со всеми условиями договора. И не стесняйтесь просить объяснения, если что-то непонятно.

Арина Раксина