Льготные ипотечные программы в 2023 году: как сэкономить при покупке квартиры в ипотеку

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

- Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2023 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке 6% годовых.

- Получить ипотечный кредит по программе могут также семьи с двумя и более несовершеннолетними детьми.

- При этом многие российские банки предлагают еще более низкую ставку.

-

В 2019 году средний размер ипотечного кредита на покупку квартиры в новостройке составлял около 3 млн рублей, а ставка — 9,7% (на 15 лет). Таким образом, с учетом льготных условий в 2020 году экономия может составить почти 1 млн рублей.

Подробности в материале «Как воспользоваться «Семейной ипотекой?»

С февраля 2023 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 586,9 тыс. рублей. А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 775,6 тыс. рублей. Такая же сумма полагается за третьего или последующего ребенка.

Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Подробности в материале «Как использовать материнский капитал?»

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2023 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

Подробности в материале «Помощь многодетным семьям в погашении ипотеки»

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов.

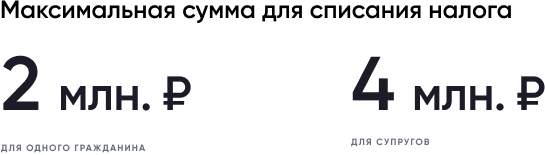

Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Подробности в материале «Как получить имущественный вычет при покупке квартиры в ипотеку?»

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей).

Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов.

Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

В России также действуют и другие программы поддержки семей, планирующих улучшить жилищные условия:

- Программа «Сельская ипотека» с процентной ставкой 3% годовых;

- Региональные программы поддержки семей.

- Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

- Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2020 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

- Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

- Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

- Получите расширенную консультацию о том, как сэкономить на ипотеке!

Льготная ипотека на вторичку 2023: когда заработает новая программа — Группа Компаний "Содействие"

Льготная ипотека на вторичку в 2023 году распространяется только на семейную ипотеку. Пока идет обсуждение и уточнение условий предоставления льгот другим категориям граждан, так как этот вопрос затрагивает интересы застройщиков, риэлторов, финансовый и промышленный сектор.

Почему решение проблемы затягивается, когда примут льготную ипотеку на вторичку, если спрос на жилье на вторичном рынке высокий и суммы кредита доступны практически всем категориям граждан России?

Когда появится льготная ипотека на вторичку – сказать сложно, так как парламентариям надо урегулировать интересы банков, застройщиков и потребителей.

Суть проблемы в следующем. На сегодня льготная ипотека оформляется на приобретение жилья только в новостройках, что увеличивает стоимость кредита, делает его менее доступным. Еще одна проблема – во многих регионах нет масштабного строительства и купить квартиру в новом доме просто невозможно, как и воспользоваться положенной по праву льготной ипотекой.

https://www.youtube.com/watch?v=f9HElEhvFp8\u0026pp=ygWdAdCb0YzQs9C-0YLQvdGL0LUg0LjQv9C-0YLQtdGH0L3Ri9C1INC_0YDQvtCz0YDQsNC80LzRiyDQsiAyMDIzINCz0L7QtNGDOiDQutCw0Log0YHRjdC60L7QvdC-0LzQuNGC0Ywg0L_RgNC4INC_0L7QutGD0L_QutC1INC60LLQsNGA0YLQuNGA0Ysg0LIg0LjQv9C-0YLQtdC60YM%3D

Вредность льготной ипотеки на вторичку доказывают застройщики и представители банков. В связи с тем, что стоимость квадратного метра вторичного жилья в среднем на 30% ниже, то и спрос на него выше.

Если введут льготную господдержку для разных категорий граждан на покупку жилья на вторичном рынке, то тысячи новых построенных квартир останутся непроданными. В итоге пострадает строительная и смежные отрасли, а также банки, на балансе которых останется большое количество нереализованной недвижимости.

Сейчас правительство решает сложную задачу – как объединить запросы всех заинтересованных сторон, не ущемляя права и требования каждого.

В качестве альтернативы рассматривается возможность одобрения льготных ипотечных займов на вторичное жилье в регионах, где нет или мало предложений в новостройках, а также система финансового стимулирования застройщиков и покупателей.

Сегодня можно оформить ипотеку на строящееся жилье с гарантией, предоставляемой банком, выдающем ипотечный кредит. Такие программы от застройщиков позволяют купить квартиру в новостройке в кредит на 7-8% ниже средней рыночной стоимости.

Льготная ипотека на вторичку 2023, условия новой программы для семей с детьми:

- базовый процент – 6%, в некоторых банках можно оформить займ от 5.8% (Сбербанк) и от 4.9% (ВТБ);

- термин – 30 лет;

- сумма в столицах (Москва и СПб, а также область) – до 15 млн, в остальных регионах – до 6 млн;

- взнос – 15% от цены квартиры.

Если заемщик хочет купить квартиру дороже установленного лимита, то сумма превышающая лимит будет оформляться по рыночным ставкам кредитования банка, который выдает займ. Ограничения по дополнительной сумме ипотечного займа – 30 млн для столиц и 15 млн для регионов.

Важно! Вторичкой по льготному кредитованию все равно считается недвижимость, приобретаемая у застройщика. А не по договору купли-продажи у частного собственника жилья. Именно поэтому проблема требует быстрого решения.

На сегодня только Сбербанк принимает заявки по семейной ипотеке на вторичном рынке, но только при условии, что в районе, где оформляется ипотечный займ нет и не планируется возведение новостроек.

Новая льготная ипотека 2023 на вторичку выдается следующим категориям граждан:

- семье или одному родителю с одним ребенком собственным или усыновленным, родившемся с 2018 по 2023 год;

- семьи с ребенком инвалидом (возраст не имеет значения);

- семьи, имеющие двух и более детей.

Важно! Льготная ипотека для семей на вторичку продлена до июля 2023 года. Как процесс будет развиваться дальше неизвестно.

Льготная ипотека на вторичку – когда введут и как она будет оформляться вопрос со многими неизвестными. Президент рекомендовал банкам изучить и рассмотреть этот вопрос до осени 2023 года и предоставить свои предложения.

Если рассмотрение и согласование планируется до осени 2023, то, когда запустят льготную ипотеку на вторичку остается только предполагать. Скорей всего конкретные условия банки и застройщики смогут предложить не раньше первого квартала 2024 года.

В чем преимущества ипотечного займа на вторичном рынке:

- стоимость квадратного метра в хорошем районе на 20-30% ниже;

- можно сразу въехать в купленную квартиру;

- больше предложений, вариантов планировки в разных районах.

Не стоит забывать о недостатках:

- надо сразу делать ремонт;

- возможны незаконные перепланировки;

- проблемы с документами на право собственности;

- дом может не соответствовать нормам жилищного строительства.

Естественно, выбор за покупателем, но пока остается только ждать – получится ли решить разногласия между застройщиками, банками и удовлетворением потребностей населения.

Семейная ипотека — 2023: всё об ипотеке с господдержкой для семей с детьми

Рассказываем, кто и как может получить кредит по льготной ставке по программе «Семейная ипотека»

Evgeny Atamanenkoshutterstock

Программа «Семейная ипотека» действует до 1 июля 2024 года. Она позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. По оценкам оператора программы «Дом.РФ», в 2023–2024 годах этой мерой господдержки воспользуются около 240 тыс. семей. За все время реализации программу использовали уже более 400 тыс. семей.

«Семейная ипотека» занимает второе место по востребованности у российских заемщиков после льготной программы жилищного кредитования с господдержкой, сообщили аналитики «Домклика». По данным «Дом.

РФ», в число регионов — лидеров по выдаче в рамках программы входят Москва, Санкт-Петербург, Московская область, Краснодарский край, Тюменская область, Татарстан, Свердловская и Новосибирская области, Башкирия и Ленинградская область.

Рассказываем, что нужно знать о программе «Семейная ипотека» в 2023 году и на каких условиях ее можно получить.

- Условия

- Что можно купить

- Сроки

- Рефинансирование и маткапитал

- Банки

Жилищный кредит по программе могут оформить:

- семьи, в которых с 1 января 2018 года по 31 декабря 2023 года родился первый ребенок или последующие дети, — по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- семьи, в которых воспитывается ребенок с инвалидностью;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2023 года);

- российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего Востока — до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

- Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн руб., в других регионах — до 6 млн руб.

Заемщик может оформить часть кредита на условиях программы «Семейная ипотека» по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы. Лимиты по размеру кредита в таком случае следующие:

- 15 млн руб. — для всех российских регионов;

- 30 млн руб. — для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн руб. на 20 лет, то можете получить 6 млн руб. по ставке 6%, а еще 4 млн руб. по ставке на рыночных условиях.

Программой «Семейная ипотека» можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Программа позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений.

«Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно.

Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы «Семейная ипотека»

Воспользоваться программой «Семейная ипотека» возможно до 1 июля 2024 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование «Семейной ипотеки» и маткапитал

Возможность рефинансировать действующий кредит по программе «Семейная ипотека» в 2023 году сохранилась, но только для тех, у кого родился первенец с 2018 по 2023 год.

Еще одно условия для рефинансирования — жилье должно приобретаться у юридического лица (компании-застройщика). Единственное исключение — Дальневосточный федеральный округ, где можно перекредитовать и покупку вторичного жилья. Ипотеку на строительство индивидуального жилого дома рефинансировать по программе нельзя.

Программа позволяет использовать материнский капитал. Однако можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки, предоставляющие «Семейную ипотеку»

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьям с детьми предлагают следующие банки:

- Сбербанк

- ВТБ

- Альфа-Банк

- Банк ДОМ.РФ

- Газпромбанк

- «ФК Открытие»

- Россельхозбанк

- Промсвязьбанк

- «Санкт-Петербург»

- Абсолют Банк

- «Уралсиб»

- Росбанк

- Металлинвестбанк

- МКБ

- Совкомбанк

- Райффайзенбанк

- Тинькофф Банк

- АК БАРС БАНК

- ТКБ БАНК

- Банк ЗЕНИТ

- РНКБ Банк

- ЮниКредит Банк

- Инвестторгбанк

- «РОССИЯ»

- «Кубань Кредит»

- БМ-Банк

- СНГБ

- «ДОМ.РФ»

- УБРИР

- СМП Банк

- «Центр-инвест»

- БАНК СГБ

- ВБРР

- АКБ «Приморье»

- Банк БЖФ

- Запсибкомбанк

- МИнБанк

- «Снежинский»

- БАНК ОРЕНБУРГ

- «Аверс»

- «Урал ФД»

- Новикомбанк

- Кредит Урал Банк

- НИКО-БАНК

- Энергобанк

- Банк Финсервис

- «ЖИВАГО БАНК»

- Экспобанк

- МТС БАНК

- «КОШЕЛЕВ-БАНК»

- «Кузнецкий»

- Прио-Внешторгбанк

- КБ «Хлынов»

- Дальневосточный банк

- «Акцепт»

- Тимер Банк

- КС БАНК

- Актив Банк

- «Возрождение»

Рассказываем, какие условия по программе «Семейная ипотека» действуют сегодня в некоторых крупных банках.

Сбербанк

- Ставка от 5,3%

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

ВТБ

- Ставка от 4,7%

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

Абсолют Банк

- Ставка 5,99%

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

Альфа-Банк

- Ставка от 5,8%

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

- Без подтверждения дохода

Банк ДОМ.РФ

- Ставка от 4,8%

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

Газпромбанк

- Ставка от 5,5%

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

Райффайзенбанк

- Ставка от 5,49%

- Cрок до 30 лет

- Первоначальный взнос от 15% от стоимости недвижимости

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Льготные ипотечные госпрограммы, действующие в 2023 году

Начнём с самой популярной программы, предусматривающей ипотечное кредитование новостроек — это «Льготная ипотека».

С момента запуска программы в 2019 году ею воспользовались 764 тысячи заёмщиков на общую сумму в 2,3 трлн рублей.

- Период действия: до 1 июля 2024 года.

- Процентная ставка: до 8% годовых.

- Кому подойдёт: совершеннолетним гражданам России, которые хотят приобрести квартиру в новостройке, готовое жильё у застройщика, а также купить готовый или построить частный дом (за исключением вторичного жилья).

- Максимальная сумма кредита: до 12 млн рублей в Москве, Санкт-Петербурге, Московской области и Ленинградской области, до 6 млн рублей — в других регионах.

- Максимальный срок кредита: до 30 лет (зависит от банка-кредитора).

- Размер первоначального взноса: не менее 15% от стоимости жилья.

Что важно знать:

- жильё в рамках программы можно приобрести только у юридического лица или индивидуального предпринимателя;

- купить можно не только дом с жилым участком, но также постройку ИЖС (индивидуальное жилищное строительство) и отдельный земельный участок под ИЖС;

- «Льготную ипотеку» можно совместить с обычной ипотекой или с программой «Семейная ипотека». В таком случае максимальный размер кредита вырастет до 30 млн рублей для двух столиц и относящихся к ним областей и до 15 млн рублей — для всех остальных регионов. Из них 12 млн и 6 млн рублей будут субсидированы государством по условиям Льготной ипотеки, а остальная сумма может быть выдана по рыночной или другой субсидируемой ставке;

- ограничение по максимальной сумме относится не к стоимости квартиры, а к сумме кредита.

Условия «Семейной ипотеки» были пересмотрены, и сейчас воспользоваться ей могут семьи, где есть двое несовершеннолетних детей. При этом срок их рождения неважен.

Раньше программа действовала только для тех родителей, у кого хотя бы один ребёнок родился позднее 1 января 2018 года.

- Период действия: до 1 июля 2024 года.

- Процентная ставка: до 6% годовых.

- Кому подойдёт: совершеннолетним гражданам России с одним ребёнком или более, которые

хотят приобрести квартиру в строящемся жилом комплексе или новостройке, а также

построить частный дом или приобрести новый частный дом с участком (за

исключением вторичного жилья). - Максимальная сумма кредита: до 12 млн рублей для приобретения жилья в Москве,

Санкт-Петербурге, Московской области и Ленинградской области, до 6 млн рублей —

в других регионах (условия по этому пункту аналогичны условиям «Льготной ипотеки»). - Максимальный срок кредита: до 30 лет (зависит от банка-кредитора).

- Размер первоначального

взноса: не менее 15% от стоимости жилья.

Что важно знать:

- кредит по программе могут взять также семьи, в которых воспитывается

ребёнок с инвалидностью, и родители усыновлённых или удочерённых детей; - ставка по кредиту может быть ещё ниже — до 5% годовых, если приобретается вторичное жильё в сельском поселении на территории Дальневосточного федерального округа;

- приобрести можно не только дом с жилым участком, но также отдельный земельный участок с дальнейшим строительством на нём частного дома;

- при покупке жилья на первичном рынке можно приобрести квартиру в строящемся доме или жилой дом с земельным участком по договору участия в долевом строительстве — у юридического лица (застройщика), а готовое жильё или дом с земельным участком — по договору купли-продажи с юридическим лицом или индивидуальным предпринимателем (застройщиком). Жильё в рамках программы также можно приобрести по договору уступки и по договору участия в долевом строительстве с учётом соблюдения ряда условий.

Дальневосточная ипотека

Несмотря на то, что в «Семейной ипотеке» есть отдельные условия для

приобретающих жильё в Дальневосточном федеральном округе, для этого региона

существует и своя собственная ипотечная госпрограмма. В минувшем декабре

государство продлило её действие до

конца 2030 года.

- Главным образом программа рассчитана на молодых супругов в возрасте

до 36 лет, родителей-одиночек аналогичного возраста, которые

воспитывают хотя бы одного несовершеннолетнего ребёнка, и участников программы

«Дальневосточный гектар» наравне с участниками программы повышения мобильности

трудовых ресурсов. - Кроме того, под условия программы подпадают педагоги и медицинские

работники, более 5 лет трудящиеся в государственной или муниципальной

образовательной организации ДФО, а с недавних пор — граждане РФ, ранее

постоянно проживавшие на территории Украины, Донецкой Народной Республики,

Луганской Народной Республики, но вынужденные покинуть территорию постоянного

проживания и проживающие на территории ДФО. - Период действия: до 31 декабря 2030 года.

- Процентная ставка: до 2% годовых.

- Кому подойдёт: совершеннолетним гражданам России, приобретающим жильё в ДФО и относящимся к одной из перечисленных выше категорий, при условии регистрации в приобретённом объекте недвижимости в течение 271 дня.

- Максимальная сумма кредита: до 6 млн рублей.

- Максимальный срок кредита: до 20 лет (зависит от банка-кредитора).

- Размер первоначального взноса: не менее 15% от стоимости жилья.

Что важно знать:

- действие программы распространяется на покупку квартиры в новостройке или в строящемся доме, на покупку частного дома или квартиры в сельской местности, вторичного жилья в моногородах и на индивидуальное жилищное строительство;

- в программе участвуют следующие субъекты ДФО: Амурская область, Бурятия, Еврейская область, Забайкальский край, Камчатский край, Магаданская область, Приморский край, Сахалинская область, Чукотский автономный округ, Хабаровский край и Якутия.

С помощью «Сельской ипотеки» можно как приобрести готовый, так и самостоятельно построить дом на сельских территориях (так называемых сельских агломерациях). Но только в том населённом пункте, который входит в программу развития.

По сути, действие программы распространяется почти на все населённые пункты с численностью населения до 30 тысяч человек. При этом такие пункты не входят в городские округа, то есть построить в ипотеку дом в частном секторе города не получится. Перечень доступных для этой цели территорий лучше уточнять у местной администрации (например, на её сайте).

- Период действия: бессрочно.

- Процентная ставка: до 3% годовых.

- Кому подойдёт: совершеннолетним гражданам России, готовым построить или приобрести частный дом в сельской местности.

- Максимальная сумма кредита: до 3 млн рублей по всей России, до 5 млн рублей — для регионов Дальневосточного федерального округа, Ленинградской области и Ямало-Ненецкого автономного округа.

- Максимальный срок кредита: до 25 лет (зависит от банка-кредитора).

- Размер первоначального взноса: не менее 10% от стоимости жилья.

Что важно знать:

- программа позволяет купить частный дом как на первичном, так и на вторичном рынке.

Существует ещё несколько возможностей получить льготную ипотеку с господдержкой, доступных для определённых категорий граждан.

Так, в ряде регионов действуют специальные условия приобретения ипотечного жилья для сотрудников бюджетной сферы. Обычно это соцработники, врачи, учителя, учёные и ветераны боевых действий. Им предоставляется 1 млн рублей от государства на покупку собственного жилья и специальные условия кредитования.

https://www.youtube.com/watch?v=f9HElEhvFp8\u0026pp=YAHIAQE%3D

Условия так называемой социальной ипотеки каждый регион определяет сам. Главное требование для заёмщика — стаж не менее 5 лет в госорганизации из своей сферы. Уточнять все подробности программы для конкретного региона лучше в жилищном комитете городской администрации.

Для служащих по призыву или контракту доступен отдельный кредитный продукт — «Военная ипотека». Это достаточно сложный продукт с собственными уникальными условиями и требованиями, подразумевающий как классическое кредитование, так и рефинансирование. Его детали можно уточнить на сайте Росвоенипотеки.

Нельзя не упомянуть и совсем новую программу — льготную ипотеку для IT-специалистов. С помощью неё можно приобрести жильё по ставке до 5% годовых. Доступен такой продукт сотрудникам из аккредитованных в качестве участников программы российских компаний.

Требования к заёмщику — гражданство РФ, возраст до 50 лет включительно и определённый уровень дохода (эти условия как раз смягчили в конце января 2023 года). В городах-миллионниках по программе можно взять до 18 млн рублей, в других регионах — до 9 млн рублей.

Важный нюанс — в кредит можно взять только новое жильё, внеся в качестве первоначального взноса от 15% его стоимости. Программа действует до конца 2024 года.

Льготная ипотека с господдержкой в 2023 году: самое главное

Льготная ипотека — это когда банки выдают займы клиентам на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

Условия получения льготной ипотеки

Главное, что нужно от заёмщика, — иметь российское гражданство. Нет никаких требований к семейному положению, наличию детей, региону покупки квартиры или нынешним жилищным условиям.

Однако у каждого банка будут свои условия по возрасту заявителя, наличию у него постоянной работы и источников доходов и некоторым другим критериям — чтобы убедиться в его платёжеспособности.

Оформить субсидированную ипотеку можно для покупки:

- квартиры в строящемся доме;

- готового жилья от застройщика;

- земельного участка с дальнейшим строительством дома.

Кроме того, получить льготный кредит разрешается для строительства частного дома по договору подряда.

Купить квартиру или дом на вторичном рынке с помощью этой программы нельзя. Срок кредита — до 30 лет, сумма первоначального взноса — 15% от стоимости жилья.

Изменения в программе в 2023 году: последние новости

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Как получить ипотеку с господдержкой

Оформить льготную ипотеку можно в одном из банков-участников. Всего в программе более 70 кредиторов, полный список перечислен здесь. Подать заявку на льготную ипотеку можно сразу в несколько банков, а затем выбрать наиболее выгодные условия.

Для обращения в банк потребуются:

- паспорт;

- СНИЛС;

- справка о доходах по форме 2-НДФЛ (можно запросить у работодателя или получить в личном кабинете на сайте налоговой службы);

- для мужчин до 27 лет — военный билет;

- в некоторых случаях понадобится свидетельство о заключении (или расторжении) брака.

Программы господдержки ипотеки в 2023 году

Льготная ипотека под 8% годовых — не единственная возможность купить жильё в кредит с поддержкой от государства. В России действует ещё несколько программ, которые помогают семьям обзавестись недвижимостью. Вот какие виды льготной ипотеки ещё доступны в 2023 году:

Семейная ипотека под 6%

Кому положена:

- семьям, в которых в период с 2018 по 2022 год включительно родился ребёнок;

- семьям, где есть ребёнок любого возраста с подтверждённой инвалидностью.

- семьи, в которых есть два и более детей, не достигших 18 лет на дату заключения ипотечного договора.

Общие условия: ипотеку под 6% можно оформить для покупки жилья в новостройке или дома с земельным участком.

Кроме того, можно получить ипотеку для рефинансирования уже действующего ипотечного кредита.

Например, если муж и жена оформили в 2018 году ипотеку по ставке в 12% годовых, а в 2022 году у них родился первенец, они могут обратиться в банк с заявлением пересмотреть условия кредита.

https://www.youtube.com/watch?v=O0AB5kPM2Hk\u0026pp=ygWdAdCb0YzQs9C-0YLQvdGL0LUg0LjQv9C-0YLQtdGH0L3Ri9C1INC_0YDQvtCz0YDQsNC80LzRiyDQsiAyMDIzINCz0L7QtNGDOiDQutCw0Log0YHRjdC60L7QvdC-0LzQuNGC0Ywg0L_RgNC4INC_0L7QutGD0L_QutC1INC60LLQsNGA0YLQuNGA0Ysg0LIg0LjQv9C-0YLQtdC60YM%3D

Программа действует до 31 декабря 2023 года, а если инвалидность у ребёнка была установлена позже 2022 года, — тогда до 2027-го. Сумма первоначального взноса — 15% от суммы сделки. Как оформить такую льготную ипотеку, подробно расписано на сайте оператора программы.

Дальневосточная ипотека под 2%

Кому положена: россиянам младше 35 лет. Заёмщиками могут стать и владельцы гектара на Дальнем Востоке – возраст в этом случае не важен.

Общие условия: программа предназначена для заселения дальневосточных регионов. Она действует до конца 2030 года. Льготный кредит выдают на покупку жилья в новостройках у застройщика, либо вторичного жилья в сельской местности. Максимальная сумма кредита — 6 миллионов рублей. Подробнее об условиях программы можно узнать на сайте Консультационного центра ДОМ.РФ.

Сельская ипотека под 3%

Кому положен: любому россиянину, который планирует купить жильё в сельской местности.

Общие условия: можно приобрести любую недвижимость в деревне, селе, посёлке или городском поселении с числом жителей не более 30 000 человек. Программа действует бессрочно.

Максимальная сумма кредита — до 3 миллионов рублей во всех регионах, кроме Дальнего Востока, Ленинградской области и Ямало-Ненецкого автономного округа — там до 5 миллионов рублей. Первоначальный взнос — 10% от стоимости жилья.

Узнать больше об условиях программы можно по ссылке.

Материнский капитал

Кому положена: семьям, у которых есть материнский капитал. Выплату от государства разрешают использовать сразу после рождения ребёнка либо когда ребёнку исполнилось три года.

Напоминаем, сейчас получить материнский капитал можно, если второй или последующий ребёнок родился после 1 января 2007 года или если первый ребёнок родился после 1 января 2020 года. После февральской индексации сумма выплаты в 2023 году составляет:

- на первенца — 586,9 тыс. рублей;

- на второго или последующего ребёнка — 775,6 тыс. рублей.

Общие условия: материнский капитал можно использовать для покупки жилья, первоначального взноса по ипотеке (в том числе льготной) или погашения действующей жилищной ссуды. Подробную инструкцию о том, как оформить материнский капитал на покупку жилья, можно прочитать здесь.

450 000 рублей на погашение ипотеки многодетным семьям

Кому положены: семьям, в которых с 1 января 2019-го по 31 декабря 2023-го родился третий или последующий ребёнок с российским гражданством.

Общие условия: субсидию в размере 450 000 рублей выдают для погашения ипотеки, полученной до 1 июля 2024 года. Жилищный кредит может быть оформлен на новостройку, вторичное жильё или частный дом. Воспользоваться такой льготой можно только один раз. Условия предоставления господдержки многодетным семьям подробно описаны в Федеральном законе.

В 2023 году возрастной критерий

Господдержка для бюджетников

Кому положена: в некоторых российских регионах врачи, учителя и соцработники могут получить 1 миллион рублей на покупку жилья. Кроме того, молодые учёные, работники научной и бюджетной сфер, а также ветераны боевых действий могут получить социальную ипотеку. Размер ставки и условия программы определяются каждым регионом самостоятельно.

Общие условия: бюджетникам, нуждающимся в улучшении жилищных условий, необходимо проработать в своей сфере больше пяти лет. Обращаться за получением субсидии нужно в жилищный комитет городской администрации по месту жительства. Там подскажут, какие документы подготовить.

Ипотека для IT-специалистов

Кому положена: работники аккредитованных IT-компаний 18–50 лет могут оформить ипотеку с господдержкой по ставке до 5% годовых.

Важный нюанс — заработная плата специалиста до вычета НДФЛ должна составлять больше 70 000 рублей, для айтишников из городов-миллионников — больше 120 000 рублей, а для жителей Москвы — больше 150 000 рублей.

Чтобы получить ипотеку на льготных условиях, нужно иметь гражданство РФ.

Общие условия: программа действует до конца 2024 года. Купить в ипотеку с господдержкой можно квартиру в новостройке или дом у юрлица — подрядчика или застройщика.

Максимальная сумма кредита — 18 миллионов рублей в субъектах с населением более одного миллиона человек, для всех остальных регионов — 9 миллионов. Первоначальный взнос — от 15% годовых.

Проверить, соответствует ли компания-работодатель условиям программы, и подать заявку на льготную ипотеку можно в специальной форме на портале Госуслуг.

https://www.youtube.com/watch?v=O0AB5kPM2Hk\u0026pp=YAHIAQE%3D

Приобретаете жильё в ипотеку? Вам обязательно потребуется его обезопасить от бытовых случайностей. Кстати, в МТС Страховании можно сравнить предложения разных компаний и оформить нужную страховку буквально за пять минут и без наценки.

Как работает льготная ипотека на новостройки в 2023 году

«Программа появилась в 2020 году, условия несколько раз менялись: в период с весны 2020 года до 1 апреля 2022 года максимальная ставка составляла 7% годовых, далее из-за изменений в политике и экономике ключевая ставка была повышена и, как следствие, государство приняло решение повысить ставку по льготной ипотеке с господдержкой», – сообщила руководитель проектов ипотечного центра компании TrendAgent Екатерина Беляева.

В 2022 году ставка достигала 11% годовых. Впоследствии эта ставка была снижена, т.к. льготная программа с такой процентной ставкой была невостребованной среди клиентов, поскольку ставка была весьма высокой с учетом стоимости жилья.

Затем ставка была снижена с 11% до 9% годовых, а позже – до 7% годовых.

Что изменилось в льготной ипотеке на новостройки в 2023 году

Самое большое изменение по льготной ипотеке в 2023 году – введение ограничений на использование льготной ипотеки.

В настоящее время приобрести жилье квартиру с господдержкой можно только один раз. До 2023 года это ограничение не действовало.

На текущий момент государство в соответствии с постановлением Правительства решило поднять ставку до 8% годовых по льготной ипотеке, а также ограничить объем ипотечного кредитования по данной программе.

Какие взносы нужно платить каждый месяц

На этапе покупки клиенту необходимо внести первоначальный взнос.

Минимальный первоначальный взнос составляет 15% как по полному пакету документов (заявление-анкета, справка 2НДФЛ, копия паспорта и трудовой книжки, ИНН, СНИЛС), так и при оформлении ипотеки по «двум документам» (паспорт + один из документов: СНИЛС, водительское удостоверение, загранпаспорт).

В настоящее время оформить льготную ипотеку можно практически в каждом банке, за исключением некоторых: «ЮниКредит Банк», «ТКБ БАНК» и «Райффайзен Банк».

Семейная ипотека

Для получения семейной ипотеки достаточно соответствовать нескольким требованиям: официально зарегистрированный брак, ребенок, рожденный не ранее 1 января 2018 года, либо один несовершеннолетний ребенок, который является инвалидом.

С 2023 года программу расширили: теперь на семейную ипотеку могут претендовать клиенты, у которых есть два несовершеннолетних ребенка.

Особенность в том, что по данной программе ставка еще ниже чем по господдержке – 6% годовых. Кроме того, по семейной ипотеке можно приобрести объект по ДДУ, уступкам застройщика по ДДУ, уступке физлица (цессии).

Здесь у многих клиентов есть возможность приобрести квартиру по семейной ипотеке по уступке прав требования физического лица.

В целом, это хорошее предложение для клиента, т.к. обычно по уступке прав требования от физического лица действует обычная ставка по новостройке от 11,5% годовых.

Еще одно преимущество семейной ипотеки – возможность использования программы рефинансирования и снизить ставку по кредиту после появления в семье ребенка.

Ипотека для ИТ специалистов

ИТ-ипотека подходит сотрудникам компаний, которые имеют государственную аккредитацию.

Использовать эту программу может любой специалист компании, главным условием здесь является уровень дохода.

Требования к заработной плате отличаются в зависимости от региона: в Москве официальный доход до вычета налога должен составлять не менее 150 тыс. рублей. В городах-миллионниках – от 120 тыс. рублей. Остальные города – от 70 тыс. рублей.

Помимо требований к доходу, применение этой программы обязывает заемщика иметь официальное трудоустройство, трудовой стаж в организации, которая имеет аккредитацию – не менее 3 месяцев.

- После того, как покупатель оформил ипотеку, по условиям кредитования он должен проработать в данной компании не менее 5 лет, чтобы ставка по ипотеке не повысилась.

- Если заемщик увольняется из компании, в течение 6 месяцев он должен найти работу в такой же аккредитованной компании – в таком случае ставка по ипотеке останется на прежнем уровне.

- Однако если специалист не смог трудоустроиться в аккредитованную компанию в течение полугода после увольнения, новая ставка будет соответствовать размеру ключевой ставке на момент подписания договора + 2,5%.

Сельская ипотека

За 3 года существования, данная программа претерпела несколько изменений как по объектам, которые возможно приобрести, так и по процентным ставкам.

В настоящее время в рамках этой программы есть возможность приобрести объекты как от физических лиц, так и юрлица.

- Кроме того, возможно строительство по ИЖС, а также покупка готовых загородных домов с земельным участком по договору купли-продажи, срок постройки которых составляет не более 5 лет с даты заключения кредитного договора, если жилье приобретается у физлица.

- Если дом приобретается у юрлица, срок постройки должен составлять не более 3 лет.

- По условиям программы обязательна прописка в течение 6 месяцев с момента получения прав собственности.

Помимо этого, впоследствии покупателю будет необходимо ежеквартально подтверждать прописку в течение 5 лет. Если клиент не оформляет прописку в данном объекте недвижимости, то процентная ставка повысится до 11-12% годовых.

Кроме того, при оформлении ипотеки на покупку или строительство дома необходимо учитывать ограничения по этажности у данных объектов – дом должен иметь не более трех этажей.

Минимальный первоначальный взнос по программе составляет 10%, максимальная ставка – 3% годовых.

Стоит отметить, что программа действует не во всех регионах и населенных пунктах. Проверить условия аккредитации под сельскую ипотеку можно на сайте «наш.дом.ру». Большая часть ипотечных кредитов по этой программе оформляется через «Россельхозбанк».

Субсидированная ипотека на покупку вторичного жилья

По словам директора офиса TrendAgent Полины Пустынцевой, в настоящее время на рынке нет понимания, когда снизятся ипотечные ставки, закончится период дисконтов и восстановится объем сделок до уровня 2021 – начала 2022 года. Отрасль сильно зависит от решений Правительства, предугадать которые не представляется возможным.

«Если говорить об итогах I квартала на рынке Санкт-Петербурга, стоит отметить, что процентные ставки по ипотеке не менялись по сравнению с концом прошедшего года. Ставка рефинансирования остается на прежнем уровне и, как следствие, ипотечные ставки остаются на том же уровне – 11-12% годовых», – поделилась эксперт.

Что касается спроса, то в I квартале 2023 года число сделок снизилось в 2 раза по сравнению с аналогичным периодом 2022 года. При этом в I квартале 2023 года уровень спроса выше, чем в период с апреля по сентябрь 2022 года.

Также в конце прошедшего года люди стали чаще брать ипотеку объектов на рынке переуступок и вторички, несмотря на высокие процентные ставки. Это говорит о том, что покупатели постепенно привыкают к текущим условиям рынка.

«Говоря о скидках и дисконтах, нужно принять во внимание, что жилье в старых объектах стоит дешевле, люди, которым нужно срочно продать квартиру готовы идти на уступки, снижать цену. Если это квартира в новом доме в удобной локации, и у продавца нет необходимости срочно продавать объект, то торг по цене менее вероятен», – отметила Полина Пустынцева.

По мнению эксперта, многое зависит от того, как продавец приобрел квартиру и как планирует распорядиться деньгами далее.

Продавцы, которые получили квартиру в наследство или приобретали на старте продаж в качестве инвестиции в 2020 году вероятно будут более гибкими в торге, чем продавцы, которые покупали квартиру в конце 2021-2022 года.

«Что касается мер, которые могут повлиять на рынок – это субсидированные программы на приобретение жилья на вторичном рынке либо снижение ключевой ставки ЦБ, которая приведет к естественному снижению ипотечных ставок.

Если ипотечная ставка снизится до 9%-9,5% годовых, а в идеале – 8% годовых, тогда спрос на вторичное жилье увеличится, что приведет к стабилизации и восстановлению баланса на рынке», – поделилась Полина Пустынцева.