Единовременный Налоговый Вычет По Ндфл В 2023 Году

С 2023 года правила налогового учета по НДФЛ существенно изменились — Порядок уплаты НДФЛ в 2023 году: главные изменения. Теперь датой получения дохода по оплате труда является дата фактической выплаты зарплаты.

Раньше при отсутствии межрасчетных выплат у сотрудника была всего одна дата получения дохода по НДФЛ – последний день расчетного месяца. С 2023 года при регулярной выплате зарплаты таких дат будет как минимум две – выплата зарплаты и выплата аванса.

Изменение правил учета доходов по НДФЛ меняет привычный порядок предоставления стандартных налоговых вычетов.

В 2023 году может возникнуть ситуация, когда сотрудник получит вычет дважды в течение одного месяца. Такое случается в организациях, где зарплата за вторую половину месяца выплачивается в следующем месяце.

Тогда сотрудник может получить вычет за текущий месяц при расчете аванса и за следующий – при расчете зарплаты за вторую половину месяца, которая в учете НДФЛ относится уже к доходам следующего месяца.

Вот примеры таких ситуаций:

- Зарплата за декабрь была выплачена в прошлом году

- Сотрудник принят на работу в первой половине месяца, вычет за месяц приема в другой компании не использован

- Сотрудник вышел на работу в первой половине месяца после длительного перерыва

До 2023 года при тех же самых начислениях и сроках выплаты зарплаты вычет предоставлялся только один раз в течение текущего месяца.

Изменение в порядке предоставления вычетов связано с тем, что с 2023 года зарплата в учете НДФЛ отражается на дату фактической выплаты, а не на последнее число месяца, как было раньше – исключен п. 2 ст. 223 НК РФ.

При этом налоговые агенты обязаны рассчитывать НДФЛ по работнику на каждую дату получения дохода — п. 3 ст. 226 НК РФ. При расчете налога нужно проверить право сотрудника на стандартный налоговый вычет. И если право на вычет у сотрудника имеется – такой вычет нужно предоставить. Например, при расчете мартовской зарплаты, выплачиваемой в апреле, сотруднику нужно предоставить вычет за апрель.

Рассмотрим ситуацию на примерах.

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Оклад сотрудника Волкова М.С. составляет 200 000 руб. Сотрудник имеет право на вычет на первого ребенка – 1 400 руб. Зарплата за декабрь 2022 выплачена в 2022 году. Сроки выплаты зарплаты в 2023 году: аванс — 25 числа, зарплата — 10 числа следующего месяца. Январь и февраль отработаны полностью, межрасчетных доходов нет.

Проверим расчет стандартного вычета по сотруднику в 2023 году.

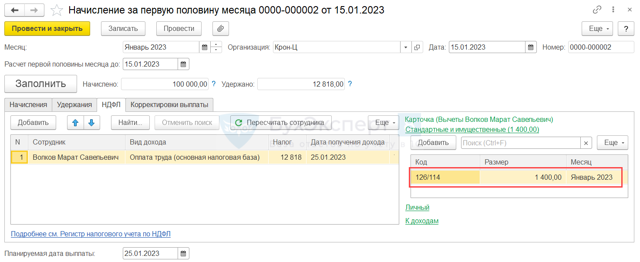

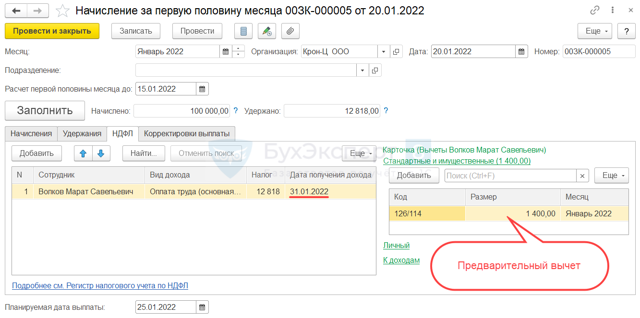

Рассчитаем аванс сотруднику за первую половину января 2023 г.

В документе Начисление за первую половину месяца (Зарплата – Создать – Начисление за первую половину месяца) доход работника в учете по НДФЛ определился на планируемую дату выплаты 25.01.2023.

Это первая выплата дохода в 2023 году. Детский вычет за январь к этому сроку еще не использован. Поэтому программа правильно предоставляет вычет в размере 1 400 руб.

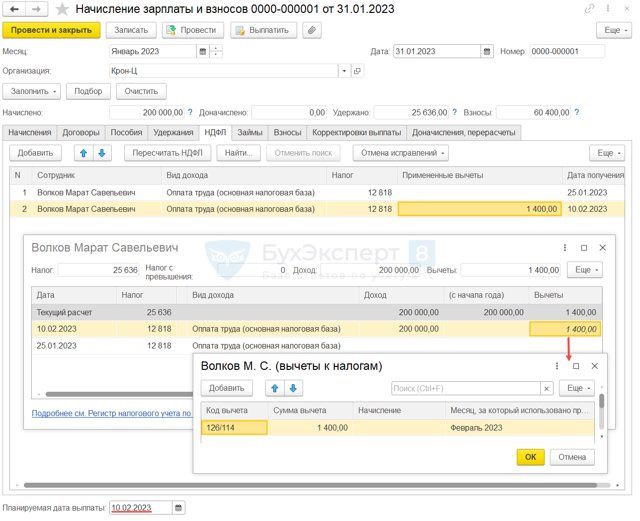

Выплата второй части зарплаты за январь планируется 10 февраля, значит дата получения дохода приходится уже на февраль. За февраль сотрудник еще не использовал свой вычет, поэтому в Начислении зарплаты и взносов за январь предоставляется февральский вычет.

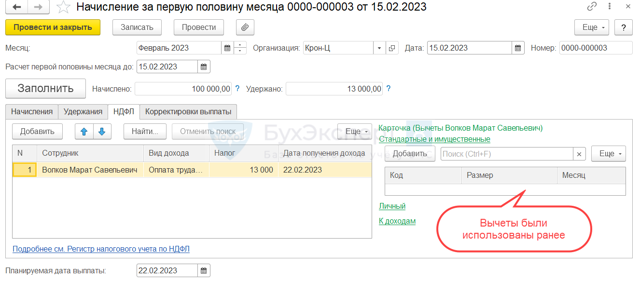

После выплаты зарплаты за январь рассчитаем аванс за февраль. На планируемую дату выплаты аванса вычеты за январь и февраль уже потрачены, в документе начисления они не предоставляются.

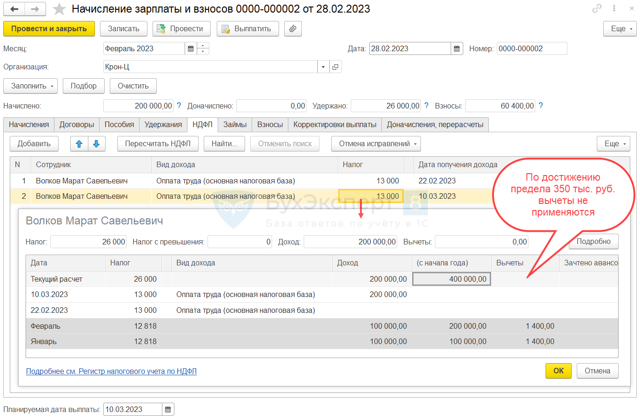

Выплатим аванс и по окончании месяца рассчитаем зарплату за февраль. Суммарно начисленная зарплата за январь и февраль превышает предел в 350 тыс. руб. Поскольку выплата остатка зарплаты за февраль произойдет уже в марте, в налоговом учете по НДФЛ доход работника превысит лимит в марте, а не в феврале. Поэтому право на вычет у сотрудника за февраль сохраняется.

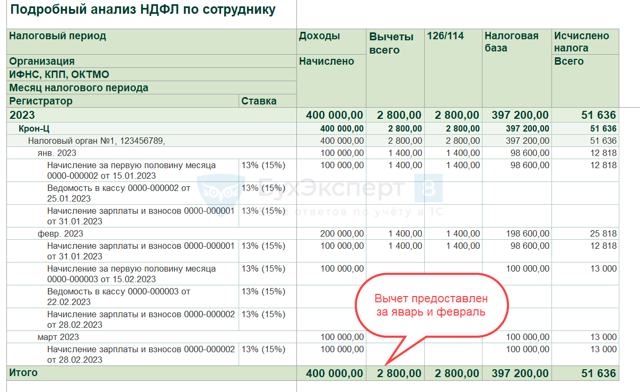

| Месяц налогового периода | Доход |

| Январь 2023 |

Аванс за январь = 100 000 Итого с начала года = 100 000 |

| Февраль 2023 |

|

| Март 2023 |

Зарплата за февраль = 100 000 Итого с начала года = 400 000 |

В марте 2023 года доход сотрудника в налоговом учете превысил 350 тыс. руб., с этого месяца право на вычет больше не применяется. В итоге в 2023 году вычет будет предоставлен за два месяца – за январь и февраль.

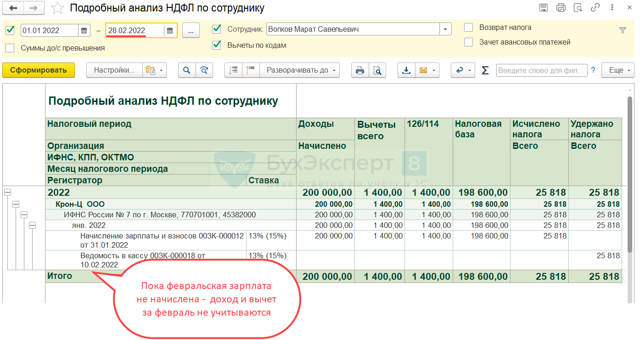

Проверим суммы дохода и налога в учете по НДФЛ отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход в налоговом учете за январь и февраль суммарно составил 300 тыс. руб. До превышения лимита была одна выплата в январе и две выплаты в феврале. Вычет предоставлен за два месяца в размере 1 400 руб. х 2 мес. = 2 800 руб. Ошибки нет.

Пример 2. Предоставление вычетов при зарплате в 200 тыс. руб. в 2022 году

Возьмем исходные данные предыдущего примера и рассмотрим, как применялся стандартный вычет на первого ребенка для сотрудника Волкова М.С. в 2022 году.

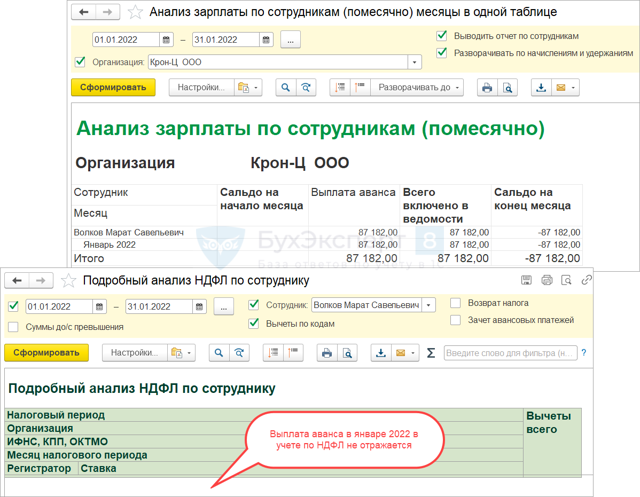

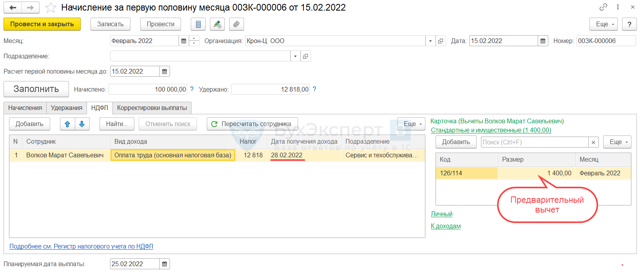

Рассчитаем аванс за первую половину января 2022г. Дата получения дохода в виде аванса определяется как 31 января 2022 – последний день месяца, за который будет начислена зарплата за январь. В документе Начисление за первую половину месяца программа рассчитывает НДФЛ за январь и показывает, что применен январский вычет.

Вычет рассчитан предварительно, т.к. дата получения дохода 31.01.2022 еще не наступила. Выплатим аванс в положенный срок и при помощи отчета Подробный анализ НДФЛ по сотруднику проверим, как отражены в учете по НДФЛ суммы дохода, вычета и налога.

Программа не отражает аванс за январь как доход сотрудника в учете по НДФЛ, потому что доход будет зарегистрирован только 31 января 2022 года при окончательном начислении зарплаты. Если нет полученного дохода – значит нет и предоставленного вычета.

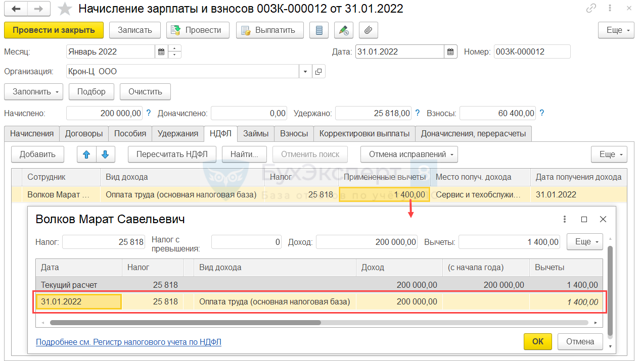

Рассчитаем зарплату за январь 2022 года и убедимся, что на 31 число в учете НДФЛ зарегистрирован доход в размере 200 тыс. руб. и применен вычет за один месяц в размере 1 400 руб.

При расчете аванса за февраль 2022 года ситуация повторяется. В документе Начисление зарплаты за первую половину месяца вычет за февраль отображается предварительно, без регистрации в учете по НДФЛ.

Начислим зарплату за февраль и проверим расчет НДФЛ. Сумма дохода за январь и февраль составила 400 тыс. руб. Это больше установленного лимита, поэтому вычет за второй месяц уже не применяется.

| Месяц налогового периода | Доход |

| Январь 2022 |

|

| Февраль 2022 |

|

В 2022 году при зарплате в 200 тыс. руб. вычет будет применен только один раз — за первый месяц работы.

- НДФЛ в ЗУП 3.1 — Часть 5: Перерасчеты в учете по НДФЛ и взносам в 2023 году

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Единовременный налоговый вычет

Понятия «единовременный вычет» не существует. Можно лишь с помощью налоговой льготы вернуть на счет налогоплательщика сразу всю сумму НДФЛ.

Государство предоставляет подобную льготу при совершении налогоплательщиком социально важных мероприятий: покупка жилой недвижимости, расходы на лечение и обучение, взносы на негосударственное пенсионное обеспечение и многое другое. Благодаря льготе становится возможным возместить часть потраченных средств за счет возврата из бюджета ранее уплаченных налогов.

Нет понятия «единовременный или единоразовый налоговый вычет». При определенных условиях разрешается вернуть на банковский счет налогоплательщика сразу всю сумму НДФЛ.

Возврат 13% снижает налогооблагаемую базу и уменьшает размер налога. Для трудоустроенных лиц такой базой является заработная плата и другие источники дохода при их наличии. После применения льготы налогоплательщику возвращается ранее уплаченный НДФЛ.

Однако не всегда разрешается получить выплаты одномоментно в полном объеме. Сумма возврата не может превышать уплаченный за год налог. Например, если из зарплаты за год было удержано 150 тыс. рублей налогов, то вернуть сверх этой суммы не получится.

Оформим налоговый вычет за вас

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Кто имеет право на возврат налога

Право на налоговые льготы имеют резиденты РФ, получающие доход, с которого уплачивают 13% НДФЛ. Причем это не обязательно должна быть зарплата. Учитывается уплата налога с дохода от сдачи квартиры в аренду или от продажи имущества. Главное, чтобы он был уплачен в казну государства. Только тогда плательщик сможет оформить декларацию и получить вычет по НДФЛ.

С 2021 г. такими доходами могут быть:

| № | Вид доходов |

| 1. | Оплата по трудовому договору или договору ГПХ |

| 2. | Оплата за оказание услуг |

| 3. | Доход от сдачи в аренду квартиры |

| 4. | Продажа или получение в дар имущества (кроме ЦБ) |

| 5. | Некоторые другие доходы |

Размер налогового вычета

В зависимости от типа льготы существуют ограничения по размеру выплат.

Так, имущественный налоговый вычет позволяет вернуть подоходный налог в размере до 260 тыс. рублей с покупки жилья на свои средства. При покупке квартиры и другой жилой недвижимости в ипотеку за уплаченные проценты дополнительно получится вернуть до 390 тыс. рублей (ст. 220 НК РФ).

Пример

Котов купил квартиру за 4 млн рублей. Годовой НДФЛ при зарплате 180 тыс. в месяц составляет 280 800 рублей. Значит Котов может получить налоговый вычет единовременно — сразу всю сумму целиком.

Рассчитайте свою суммуКалькулятор всех налоговых вычетов

Суммарно выплата при покупке квартиры в ипотеку составляет 650 тыс. рублей: 260 тыс. по основному возврату и 390 тыс. по ипотеке. Недополученный за год остаток разрешается перенести на будущие периоды.

По социальному возмещению получить единовременную выплату проще, так как он ограничен лимитом в 120 тыс. рублей (ст. 219 НК РФ). Максимальная сумма возврата составляет 15 600 рублей (120 000 * 13%). За дорогостоящее лечение расчет ведется из 13% от фактических затрат, но также не более суммы уплаченных в год налогов.

Сумма единовременного имущественного вычета

Льгота на благотворительность не может превышать 25% от годового дохода налогоплательщика. Компенсация за обучение ребенка ограничена 50 тыс. рублей. К возврату возможно единовременно заявить до 6 500 рублей.

Обучение ребенка, как и дорогостоящее лечение, считается отдельно и не входит в лимит 120 тыс. рублей — это общий размер социальных льгот. Если уплаченного за год НДФЛ достаточно, можно рассчитывать на единовременный возврат по социальной льготе. Например, единовременно вернуть налог с покупки квартиры, за лечение и обучение.

Вычет при покупке квартиры

Куда обращаться за единовременным возвратом налога

Получить единовременную льготу возможно только через налоговую инспекцию. Через работодателя налоговый вычет выплачивается частями с каждой зарплаты.

Чтобы заявить о своем праве на возврат НДФЛ, необходимо подать в ИФНС подтверждающие документы. После этого запускается камеральная проверка, которая длится до трех месяцев. Затем в течение 10 дней выносится решение о выплате, и еще месяц потребуется на перечисление средств на счет заявителя.

Таким образом, срок возврата подоходного налога занимает чуть больше 4 месяцев. При этом плательщик не имеет возможности повлиять на длительность проверки и быстро получить вычет.

Образец заявления Перечень необходимых документов для оформления налогового вычета при покупке жилья

Частые вопросы

Моя зарплата 50 тыс. рублей. Могу я взять единовременно в 2 млн? +

При зарплате в 50 тыс. рублей размер годового НДФЛ, перечисленного в бюджет государства, составляет 78 тыс. рублей.

Это максимум, который вы можете ежегодно возвращать на счет, если у вас нет других источников дохода. Возврат с 2 млн рублей составляет 260 тыс. В данном случае единоразовая выплата невозможна.

На возврат подоходного налога уйдет четыре года.

Какой должна быть з/п, чтобы выплатили единовременный вычет в 2 млн? +

С 2 млн возвращается составляет 260 тыс. рублей. Чтобы получить их единовременно, необходимо за год уплатить в бюджет не менее указанной суммы. Такое возможно при ежемесячной зарплате в 167 тыс. рублей (2 млн / 12).

Не смог получить весь вычет за обучение. Можно перенести остаток на следующий год? +

Нет, социальный вычет, к которому относится обучение, перенести на другой период нельзя. Если годового дохода не хватило, чтобы вернуть весь налог, недополученный остаток сгорает.

Как подтвердить доход для единовременного вычета, если компания закрылась? +

Заключение эксперта

Для единовременного предоставления налогового вычета, то есть возврата налога за 2022 год одной суммой, требуется значительный доход. Чем больше денег вы зарабатываете, тем больше удерживается налог и тем больше уплаченного НДФЛ получится вернуть. При средних доходах налоговый вычет за квартиру в полном объеме будет возвращаться в течение нескольких лет.

Социальные вычеты по НДФЛ в 2023 году: виды и новые размеры

Социальный вычет на собственное обучение

В числе прочих Федеральный закон от 28.04.2023 № 159-ФЗ повышает величину налогового вычета по расходам на получение налогоплательщиком образовательных услуг. Такой вычет предоставляют в соответствии с пп. 2 п. 1 ст. 219 НК РФ физическим лицам, которые оплатили собственное обучение в организациях, осуществляющих образовательную деятельность.

Сейчас вычет предоставляют в полной сумме, уплаченной налогоплательщиком в налоговом периоде за приобретенные образовательные услуги. Однако указанная сумма не может превышать установленное законом предельное значение — 120 000 рублей. Подписанный закон № 159-ФЗ увеличивает указанное значение до 150 000 рублей.

Новый предельный максимум вычета на собственное обучение вступает в силу с 1 января 2024 года (ст. 2 Федерального закона от 28.04.2023 № 159-ФЗ). При этом с 2024 года максимальная сумма вычета по расходам на обучение братьев и сестер налогоплательщиков также составит 150 000 рублей.

До 2024 года максимальный вычет будет 120 000 рублей. Вычет с указанной суммы расходов (с учетом ее повышения в 2024 году) можно получить за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в процессе обучения.

Приведенные выше суммы показывают не величину денежных средств, которые можно получить из бюджета при оплате образовательных услуг, а лишь предельную сумму расходов на образование, в отношении которых можно заявить вычет. Сумму, которую налогоплательщику вернут из бюджета за счет ранее уплаченного НДФЛ, рассчитывают по следующей формуле:

величина осуществленных расходов (не более 120 000 рублей в 2023 году) х ставка НДФЛ (в общем случае она составляет 13%)

Таким образом, максимальная сумма, которая может быть возвращена налогоплательщику, понесшему затраты на обучение, в 2023 году составляет 15 600 рублей(120 000 х 13%). С 2024 года указанная сумма будет увеличена до 19 500 рублей (150 000 х 13%).

Это касается и всех прочих социальных вычетов по НДФЛ, кроме вычета по расходам на обучение детей.

Социальный вычет на обучение детей

С 2024 года увеличивается размер социального налогового вычета НДФЛ по расходам на обучение детей налогоплательщика.

Сейчас максимальная величина такого вычета составляет 50 000 рублей. С 1 января 2024 года указанный вычет будет увеличен до 110 000 рублей. Следовательно, в текущем году из бюджета можно вернуть 6 500 рублей на каждого ребенка, в отношении которого приобретались образовательные услуги (50 000 х 13%), а с 2024 года максимальная сумма к возврату составит уже 14 300 рублей.

В настоящее время вычет могут получить родители детей в возрасте до 24 лет, а также опекуны, оплачивающие обучение своих подопечных в возрасте до 18 лет. Также на вычет вправе рассчитывать бывшие опекуны и попечители в случаях оплаты ими обучения бывших подопечных в возрасте до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность.

Бабушки и дедушки, оплатившие обучение внуков, дяди и тети, оплатившие обучение племянников, не могут рассчитывать на получение вычета. Также вычет не может быть предоставлен двоюродным братьям и сестрам и супругам, оплатившим обучение другого супруга.

Детские вычеты в 2023 году: изменения по НДФЛ

Право на стандартный налоговый вычет имеют налогоплательщики, которые обеспечивают детей. К ним относятся и приемные родители, опекуны и их супруги. Нерезиденты (в любом статусе) не имеют права на эту налоговую льготу.

К каким доходам применяют вычет. лимит в 2023 году

Стандартный вычет применяется к доходам основной налоговой базы. К ним относятся зарплата, премии, отпускные, материальная помощь (сверх вычета), деньги, выплачиваемые по срочным договорам, доходы от аренды (физического лица), а также – средства, перечисляемые в соответствии с другими гражданско-правовыми договорами.

https://www.youtube.com/watch?v=CTIM6m4v-5I\u0026pp=ygVZ0JXQtNC40L3QvtCy0YDQtdC80LXQvdC90YvQuSDQndCw0LvQvtCz0L7QstGL0Lkg0JLRi9GH0LXRgiDQn9C-INCd0LTRhNC7INCSIDIwMjMg0JPQvtC00YM%3D

Нельзя уменьшить на сумму вычета доходы, не имеющие отношения к основной налоговой базе (например, дивиденды).

Работник может получать льготу, пока его доход с начала года не достигнет установленного лимита. В 2023 году он составляет 350 000 рублей. Уменьшить налогооблагаемый доход на стандартный вычет после достижения указанного лимита нельзя. Суммирование доходов в целях контроля лимита выполняется нарастающим итогом, с 1 января года.

Для контроля лимита суммируйте только те доходы, к которым применяется стандартный вычет:

- зарплаты, премии, надбавки;

- отпускные, компенсации за неиспользованный отпуск;

- больничные;

- выплаты по гражданско-правовым договорам физлицам, которые не зарегистрированы как ИП.

Доходы, которые частично освобождены от НДФЛ, необходимо суммировать для расчета предельной величины только в части, облагаемой налогом.

К этому типу выплат относят:

- суточные по внутрироссийским (свыше 700 руб.) и зарубежным (свыше 2 500 руб.) командировкам;

- стоимость подарков, превышающих 4 000 рублей за год;

- материальную помощь при рождении или усыновлении ребенка (свыше 50 тысяч рублей на каждого малыша);

- иные виды материальной помощи (суммы свыше 4 000 руб.).

Удобнее всего рассчитывать доходы и установленные лимиты с применением специализированных программ.

С помощью 1С:Зарплата и управление персоналом вы сможете отслеживать все виды выплат сотрудникам и избегать ошибок в расчете налоговой базы.

В облачной версии 1С:ЗУП от сервиса «Е-офис 24» у вас будет всегда обновленная актуальная версия программы с учетом всех новых изменений законодательства.

Размер детских вычетов

Размер стандартного вычета зависит от количества детей, наличия у них инвалидности и от статуса опекуна.

Семьи, имеющие одного или двух детей, могут воспользоваться вычетом в размере 1 400 рублей на каждого ребенка. Вычет предоставляется независимо от возраста детей до достижения 18 лет. Если ребенок учится на дневном отделении, льгота продлевается до 24 лет. Право на вычет имеют как родители и их супруги, так и усыновители/приемные родители и их супруги.

Уменьшать налоговую базу на 3 000 рублей можно сотруднику, который предоставил все документы на третьего и последующих детей. Аналогично предыдущей ситуации, необходимо считать детей всех возрастов.

Право на повышенный вычет есть у сотрудников, которые воспитывают детей-инвалидов I или II группы. Размер вычета для опекунов, попечителей – 6 000 рублей, для родителей и усыновителей – 12 000 рублей.

Одинокий родитель или один из родителей, если второй отказался от права на получение вычета, может получить вычет в двойном размере. Чтобы воспользоваться двойным вычетом, работнику необходимо подать письменное заявление (неважно, в каком формате).

Важные нюансы

- Вычет положен сотрудникам, которые участвуют в обеспечении неусыновленных детей.

Например, отчим вправе получить вычет за ребенка своей жены, которого он содержит, но юридически не усыновил.

- Регистрация и место фактического проживания ребенка для получения вычета не важны.

Поэтому отец, который живет отдельно, но платит алименты за детей, вправе получить вычет. Все, что ему нужно – представить документы, подтверждающие факт оплаты.

- Если родитель лишен родительских прав, но при этом продолжает обеспечивать своих детей – он также имеет право на вычет.

При этом лишение родительских прав не влияет ни на количество детей, на которых распространяется вычет, ни на размер вычета.

Например, родитель с тремя детьми, если на двух старших он был лишен родительских прав, все равно может получить вычет на третьего ребенка.

Документы для предоставления вычета

Базовый документ для старта процедуры оформления вычетов – заявление. Его оформляют в произвольной форме и подают до окончания текущего налогового периода – до конца календарного года. Если работник опоздает с заявлением – он сможет вернуть переплату по НДФЛ только через налоговую инспекцию.

https://www.youtube.com/watch?v=CTIM6m4v-5I\u0026pp=YAHIAQE%3D

Второй важный документ – справка о доходах и суммах налога с других мест работы. Ее нужно запросить, если сотрудник работает не с начала календарного года или работает по совместительству в другой организации. Справка оформляется по типовой форме КНД 1175018.

Также необходимо представить свидетельство о рождении ребенка и справку из учебного заведения, если ребенок не достиг 24 лет и учится на дневном отделении.

Родители детей-инвалидов для получения вычета должны предоставить справку об инвалидности. Родители, имеющие нескольких детей, обязаны предоставить свидетельства о рождении на каждого из них, даже на тех, на кого вычет не предоставляется.

Как предоставляется вычет

Налоговые вычеты нужно предоставить работнику, начиная с того момента, когда бухгалтерия организации получит все необходимые документы.

Работник имеет право подать заявление в любом месяце текущего года, при этом вычеты предоставляются за все месяцы с начала года, когда у него возникло право на их получение.

В том числе вычеты предоставляются с месяца, когда ребенок родился, был усыновлен или передан под опеку, и могут быть использованы до достижения им 18 или 24 лет, после чего они прекращаются.

С 2023 года датой получения дохода признается дата его фактической выплаты. Заработную плату относят к доходам того месяца, когда ее выплатили.

Пример: У сотрудника есть один ребенок. Ему положен вычет в размере 1 400 руб. Организация 25-го марта перечисляет авансовый платеж за март, а 10 апреля – зарплату за вторую половину марта.

Выплаты относятся к доходам разных периодов, поэтому вычет можно применить к каждой из них.

К авансу за апрель перечисленному 25 апреля, вычет не применяется, так как его уже предоставили в этом месяце к выплате от 10 апреля.

Детские вычеты можно применять как к авансу (первой части зарплаты), так и к окончательному расчету по зарплате. Бухгалтер сам решает, к какой части выплаты применить вычет.

Но есть нюанс: если вычет применили к первой выплате в месяце, а по итогам месяца доход превысил 350 000 руб., тогда нужно доудержать НДФЛ со второй выплаты в этом месяце.

Автоматизированный расчет зарплат сотрудникам учитывает все детские вычеты и помогает избежать ошибок (а значит – снизить налоговые риски). Арендуйте 1С в облаке от компании «Е-Офис 24» и считайте зарплаты быстро и удобно.

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8K4JeC

Ндфл за сотрудников в 2023 году: новые правила и сроки уплаты

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Как работодатели отчитываются за сотрудников

- У офис-менеджера Петровой оклад 50 000 ₽.

- НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

- Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников.

НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Про формы и системы оплаты труда

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

https://www.youtube.com/watch?v=ugys02FN9p0\u0026pp=ygVZ0JXQtNC40L3QvtCy0YDQtdC80LXQvdC90YvQuSDQndCw0LvQvtCz0L7QstGL0Lkg0JLRi9GH0LXRgiDQn9C-INCd0LTRhNC7INCSIDIwMjMg0JPQvtC00YM%3D

Чем отличается резидент от нерезидента

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Налоговые ставки — в ст. 224 НК РФ

Зарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки НДФЛ с дохода иностранца.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

С каких еще доходов не нужно удерживать налог — в ст. 217 НК РФ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Про вычеты на сотрудников — в п. 1. ст. 218 НК РФ

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Есть два вида имущественных вычетов, которые может получить сотрудник:

- на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

- на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

https://www.youtube.com/watch?v=ugys02FN9p0\u0026pp=YAHIAQE%3D

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

п. 3 ст. 220 НК РФ

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

- Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

- Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

- 800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

- 800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

- 400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — 3 000 000 ₽, за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

п.4 ст. 220 НК РФ

Получить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Работодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

День, когда нужно удержать НДФЛ с зарплаты, зависит от вида дохода и от того, как его выплатили.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

Что такое ЕНП и как на него перейти

- до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

- до 28 января — за период с 1 по 22 января;

- не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ в 2023 году выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

- Подать отдельное уведомление.

- Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Форма 6-НДФЛ — в Приказе ФНС от 29.09.2022 № ЕД-7-11/881@

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно.

Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Шаблон 6-НДФЛПример заполнения раздела 2 расчета 6-НДФЛ, для доходов, облагаемых по ставке 13%

Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Штрафы — в п. 1. ст. 123 НК РФ

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.