Основными Видами Финансового Контроля Являются В 2023 Году

В условиях функционирования публичной хозяйственной системы финансовый контроль является обязательным элементом управления общественными денежными средствами, т.к. такое управление влечет за собой ответственность перед обществом. Рассмотрим эту тему подробно.

Под данным термином понимается процедура либо совокупность процедур, направленных на оценку соответствия деятельности той или иной организации в области управления денежными средствами нормам, установленным в законодательных правовых актах, утвержденных на различных уровнях. Зачастую этот термин понимают под такими понятиями, как:

- экономическая проверка;

- анализ;

- обследования;

- наблюдения.

Однако важно понимать, что данные термины являются лишь одним из методов и способов экономического контроля.

Для сведения: что такое ведомственный финансовый контроль в организации

Кто осуществляет финансовый контроль

Такими органами являются государственные структуры, ответственные за соблюдение требований законодательства в определенных сферах деятельности:

- Контрольно-счетные учреждения.

- Контрольно-ревизионные органы.

- Региональные и муниципальные контрольно-ревизионные структуры.

- Центральный банк и подведомственные ему учреждения.

На основании п. 2 указа № 1095 есть положение, согласно которому финансовый контроль в РФ осуществляют иные органы, компетентные в вопросах мониторинга поступления и расходования средств в рамках бюджетной системы.

Объекты финансового контроля

Неотъемлемой составляющей системы являются объекты проведения проверок — то, по поводу чего субъекты вступают в контрольные правоотношения и на что направлена контрольная деятельность. Это денежные, распределительные процессы при формировании и использовании экономических ресурсов.

Однако она имеет свои метод и предмет финансового контроля, к которому относятся не только бюджетная налоговая сфера и бюджетный процесс, но и весь процесс финансово-хозяйственной деятельности, а поскольку эти показатели являются расчетными, то появляется необходимость надзора следующими лицами и организациями:

- физические лица;

- коммерческие организации;

- некоммерческие организации;

- финансовые посредники;

- государственные и муниципальные организации, учреждения;

- органы исполнительной власти.

В зависимости от осуществляющих надзор субъектов его называют публичный финансовый контроль, который весьма многообразен и осуществляется целой системой органов, функционирующих как на уровне РФ, субъектов РФ, так и муниципальных образований.

опубликован перечень организаций, которые будут проверять

Виды финансового контроля

Виды определяют по различным основаниям: в зависимости от осуществляющих его субъектов, от времени проведения, от сфер экономической деятельности. Финансовый контроль бывает:

- президентский;

- государственный;

- муниципальный;

- внутрихозяйственный (внутрифирменный);

- независимый.

Контроль за финансами со стороны президента РФ — президентский финансовый контроль, который определяется в соответствии с Конституцией РФ на основании подписанных указов по финансовым вопросам.

Осуществляется он через Главное управление Президента РФ федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, их должностными лицами.

Данное управление создает комиссии с привлечением проверяющих органов, требует от органов документы, объяснения, необходимые для проведения проверок, направляет предписания об устранении выявленных нарушений, вносит предложения Президенту РФ о привлечении к ответственности и приостановлении деятельности по результатам проверки.

https://www.youtube.com/watch?v=GeF5G1qkrn4\u0026pp=ygVp0J7RgdC90L7QstC90YvQvNC4INCS0LjQtNCw0LzQuCDQpNC40L3QsNC90YHQvtCy0L7Qs9C-INCa0L7QvdGC0YDQvtC70Y8g0K_QstC70Y_RjtGC0YHRjyDQkiAyMDIzINCT0L7QtNGD

Государственный ФК осуществляется федеральными органами представительной и исполнительной власти субъектов РФ.

В направление его деятельности входит исполнение федерального бюджета, предоставление и использование кредитов, государственных запасов и резервов, погашение долга.

В данную систему проверок также входит и Центральный банк Российской Федерации, который контролирует всю банковскую деятельность.

Муниципальный ФК обеспечивает исполнение местных бюджетов, муниципальных контрактов на поставку товаров, производство работ и оказание услуг. Для проведения проверок создаются специальные контрольные органы. Их полномочия устанавливаются как федеральными законами, так и нормативными правовыми актами.

Внутрихозяйственный — осуществляется на предприятиях, организациях и учреждениях. Главными задачами является выявление случаев хищения, недостач денежных средств и материальных ценностей. В этих целях создаются специальные подразделения, ревизионные отделы, проверочные комиссии. Все основные функции возлагаются на руководителя учреждения и главного бухгалтера.

Независимый — проводится аудиторскими фирмами или индивидуальными аудиторами. Он представляет собой независимую проверку бухгалтерского учета и экономической отчетности предприятий, организаций, ИП.

Также различают финансовый контроль по времени проведения:

- предварительный;

- текущий;

- последующий.

Предварительный — проводится до совершения всех операций и основывается на проверке имеющихся показателей, расчетов и планов. Он имеет предупредительный характер и способствует прекращению неэффективного расходования финансов, выявлению способов и причин роста доходов.

Текущий — осуществляется в момент совершения экономических операций. Он проводится в целях выявления нарушений экономической дисциплины. Он проходит по показателям первичных документов оперативного бухгалтерского учета и отчетности. В ходе проверки выявляются возможные злоупотребления при расходовании денежных средств, а также проверка позволяет обнаружить недостатки или ошибки в учете.

Последующий — проводится после совершения операций в отчетном периоде. Этот вид проверки позволяет увидеть и отследить целесообразность расходования денежных средств.

Проходит он путем анализа и проверки бухгалтерской документации.

В результате выявляются причины отклонения полученных результатов от плановых, своевременность поступления денежных средств, правильность, законность всех осуществляемых расходов учреждения.

Конечным результатом ФК, ревизии, контроля являются документы (акты, отчеты, справки, заключения), которые отражают:

- достоверную информацию об экономическом и хозяйственном состоянии объекта;

- вскрытые в процессе проверок нарушения норм и правил, отклонения от принятых стандартов;

- факты неэффективного и неэкономического хозяйствования.

2) Виды и формы финансового контроля

-

Виды финансового

контроля: - В зависимости

от субъектов осуществляемых контроль

выделяют: -

1) государственный

контроль

– проводится органами государственной

власти и направлен на все объекты

контроля независимо от их ведомственной

принадлежности и формы собственности. - Государственный

финансовый контроль

осуществляется федеральными органами

законодательной власти, федеральными

органами исполнительной власти, в том

числе специально созданными органами

исполнительной власти.

Указом Президента

Российской Федерации «О мерах по

обеспечению государственного финансового

контроля в Российской Федерации» от

25 июля 1996 г.

установлено, что в Российской

Федерации государственный финансовый

контроль включает в себя контроль за

исполнением федерального бюджета и

бюджета федеральных внебюджетных

фондов, организацией денежного обращения,

использованием кредитных ресурсов,

состоянием государственного внутреннего

и внешнего долга, государственных

резервов, предоставлением финансовых

и налоговых льгот и преимуществ.

-

Субъектами

государственного финансового контроля

являются:

Счетная Палата РФ, Центральный

Банк РФ, Министерство финансов РФ, добавить, иные органы, осуществляющие

контроль за поступлением и расходованием

средств федерального бюджета и федеральных

внебюджетных фондов. -

Законодательством

предписано проведение не реже одного

раза в год соответствующими контрольными

и финансовыми органами комплексных

ревизий и тематических проверок

поступления и расходования бюджетных

средств как в федеральных органах

исполнительной власти, так и на

предприятиях и в организациях, использующих

средства федерального бюджета. -

Государственный

контроль осуществляют также органы

представительной (законодательной) и

исполнительной власти субъектов

Российской Федерации.

Президентский

контроль за

состоянием государственных

финансов

осуществляется в соответствии с

Конституцией путем подписания федеральных

законов, издания указов и распоряжений

по финансовым вопросам и др.

Его целью

является обеспечение целостности

экономического пространства страны,

единства бюджетной и налоговой

политики

на всей ее территории. В состав

Администрации Президента РФ входит

Главное Контрольное управление, которое

также наделено рядом полномочий.

Оно

не может самостоятельно применять

какие-либо санкции, оно вправе направлять

предписания об устранении финансовых

нарушений. Предложения, сделанные по

итогам проверок, вносятся на рассмотрение

Президента.

Министерство

финансов РФявляется

органом, обеспечивающим проведение

единой финансовой, бюджетной, налоговой

и валютной политики в стране, и обладает

широкими контрольными полномочиями в

данной сфере.

Оно контролирует рациональное

и целевое использование бюджетных

средств главными

распорядителями,

распорядителями

и получателями, проверяет составленные

ими сметы.

В пределах своей компетенции Минфин

проводит комплексные ревизии и

тематические проверки поступлений и

расходования средств федерального

бюджета.

Он организует проверки и ревизии

получателей государственных

гарантий,

бюджетных

кредитов,

ссуд и инвестиций.

К его функциям

относится составление отчета об

исполнении федерального и консолидированного

бюджетаРФ, а также

разработка единой методологии отчетов

об исполнении

бюджетов

всех уровней. Все управления и отделы

Минфина осуществляют финансовый контроль

в пределах своей компетенции.

2) ведомственный

контроль– проводится

контрольно-ревизионными управлениями

министерств и ведомств, охватывает

только подотчетные организации.

.

Внутриведомственный

финансовый контроль

в министерствах, комитетах, в других

органах исполнительной власти,

общественных и религиозных организациях

осуществляется руководителями

соответствующих образований и специально

созданными в данных системах

контрольно-ревизионными подразделениями,

которые подчиняются, как правило,

непосредственно руководителю министерства,

комитета, иного органа исполнительной

власти или соответствующему органу

общественной или религиозной организации.

Ведомственный

контроль направлен на то, чтобы обеспечить

целевое использование бюджетополучателями

выделенных средств, их своевременный

возврат, а также представление отчетности

и внесение платы за пользование бюджетными

средствами.

Для осуществления этих

функций в министерствах и ведомствах

существуют специальные контрольно-ревизионные

подразделения.

Они проверяют законность

финансово-хозяйственных операций,

соблюдение финансовой дисциплины,

составление и исполнение смет

бюджетополучателей, контролируют

эффективность и целевой характер

расходов, выявляют хищения средств и

другие нарушения, проверяют правильность

ведения бухгалтерского учета. Особенностью

ведомственного контроля является то,

что он распространяется не на все

предприятия и организации, а ограничен

кругом тех бюджетополучателей, которые

находятся в подчинении данного ведомства.

3)

внутрихозяйственный

контроль

– проводится финансово-экономическими

службами предприятий.

Цель:

- оценка эффективности финансовой деятельности,

- выявление внутренних резервов,

- предупреждение хищений и бесхозяйственности

- законность и целевой характер расходования средств, отвечает за полноту и своевременность уплаты налогов в бюджет.

Объектом

внутрихозяйственного контроля может

выступать организация в целом и отдельные

структурные подразделения.

Внутрихозяйственный

контроль

(внутренний аудит) — осуществляется

подразделениями внутреннего контроля

хозяйствующих субъектов. Важнейшей его

формой является бухгалтерский учет.

Бухгалтерский

учет представляет собой упорядоченную

систему сбора, регистрации и обобщения

информации в денежном выражении об

имуществе, обязательствах организаций

и их движении путем сплошного, непрерывного

и документального учета всех хозяйственных

операций.

4)

аудиторский

контроль,

аудиторская деятельность представляет

собой предпринимательскую деятельность

по осуществлению независимых проверок

финансовой отчетности. Целью аудита

является формирование мнения о

достоверности отчетности и соответствии

ведения бухгалтерского учета

законодательством. Аудиторский контроль

может быть добровольным и обязательным.

-

5)

правовой

контроль

– проводится правоохранительными

органами в форме ревизий судебной

экспертизы (при нарушении законодательства) -

6) общественный

контроль

– выполняется не правительственными

общественными организациями или

гражданами на основе добровольности. -

7) банковский

контроль - Формы контроля:

- По времени

проведения контроль условно подразделяют:

1) предварительный

контроль

– проводится на стадии составления,

рассмотрения и утверждения бюджетов

всех уровней, смет бюджетных организаций,

финансовых планов и программ. Он носит

предупреждающий характер способствует

предотвращению не целевого и не

эффективного использования средств.

Предварительный

финансовый контроль

осуществляется до совершения операций

по созданию, распределению и использованию

определенных фондов денежных средств.

Он проводится при рассмотрении и

утверждении бюджетов, других

финансово-плановых актов, при приеме

заявок и в других случаях.

Вне предприятия

предварительный контроль за законностью

операций наиболее системно осуществляют

банковские органы (контроль обоснованности

получения банковской ссуды, правильности

оформления чека или платежного поручения

и т.п.).

В более широком смысле слова,

имея в виду хозяйственную деятельность

объекта в целом, внешний предварительный

контроль осуществляют также органы

местной администрации (регистрация

устава предприятия), финансовые органы

(контроль за ценами), вышестоящие

организации (утверждение смет, расчетов

и т.п.).

2) текущий

контроль

– ведется в процессе совершения

финансовых операций с целью предупреждения

и выявления нарушений финансовой

дисциплины, соблюдение финансовых

нормативов. Текущий контроль – опирается

на данные первичного бухгалтерского

учета и отчетности, предполагает

факторный анализ.

Текущий контроль

в основном реализуется фактическими

методами. С его помощью определяют

соответствие содержания документа

действительным характеристикам

выполняемой хозяйственной операции.

Внутри хозяйства он осуществляется

руководством, экономической службой,

другими управленческими подразделениями.

Вне хозяйства текущий контроль проводится

контролирующими органами общественных

организаций (например, обществом защиты

прав потребителей), специализированными

инспекциями некоторых ведомств (торговая

инспекция, пробирный надзор и др.).

3) последующий

контроль– проводится

по окончании финансового года, проверяется

количественное и качественное выполнение

наличных показателей: на государственном

уровне — по поступлению доходов и

расходованию бюджетных средств, средств

внебюджетных фондов; на уровне предприятия

исполнения финансовых планов — по

выручке, объемом продаж, снижение продаж,

снижение себестоимости и т.д.

Последующий

финансовый контроль

осуществляется после совершения

хозяйственной или финансовой операций

по использованию финансовых ресурсов

из соответствующих фондов денежных

средств.

https://www.youtube.com/watch?v=GeF5G1qkrn4\u0026t=278s

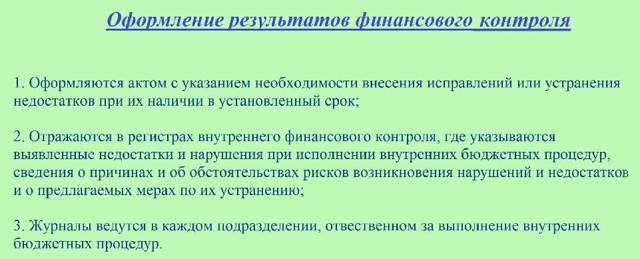

Основным методом

финансового контроля является ревизия,

т. е. обследование с целью установления

законности финансовой дисциплины на

конкретном объекте.

Минфин отредактировал госстандарты о внутреннем финконтроле

Правительство внесло правки в три федеральных стандарта, посвященных требованиям к составлению плана проведения внутреннего финконтроля и о непосредственном планировании мероприятия. Кроме того, ревизоры могут отчитаться о результатах проведенного мониторинга на месяц позже.

С 10 марта 2023 года Федеральное казначейство и надзорные органы обязаны отчитываться в соответствии с новым порядком госстандартов. Речь идет об отчетах по внутреннему госмониторингу. Однако изменили только три основных стандарта ─ о требованиях к планированию проверок, о правилах проведения контроля, а также об отчете надзорных ведомств.

Стандарт о требованиях к планированию внутренних проверок

Госстандарт, посвященный планированию финмониторинга, определяет содержание документа, а также требования к его составлению. Например, темы проверок, перечень мероприятий, название подконтрольных объектов и даты проведения контроля. При этом план можно редактировать.

Новые изменения в Постановлении № 208 коснулись как раз этого. В частности, власти подкорректировали пункт 18, добавив очередное основание, согласно которому можно исправить план проведения финконтроля. Это исполнение поручений:

- российского президента;

- Правительства РФ;

- вышестоящего госоргана региона РФ;

- высшей исполнительной инстанции области;

- главы муниципальной администрации.

Помимо прочего, в соответствии с изменениями в последней и прочих ситуациях разрешено ввести мораторий на контрольные мероприятия. Хотя Минфин отметил, что ранее эти положения тоже считали основанием для запрета внутренних госпроверок.

План мониторинга необходимо заверить до окончания года, идущего перед тем, в котором запланирована внутренняя проверка.

Стандарт о планировании и проведении внутреннего контроля

Вторым стандартом, претерпевшим ряд перемен, стало Постановление № 1235 о непосредственном планировании внутреннего финмониторинга. В частности, его дополнили пунктом 53(1), уточнив порядок отчета о нарушениях.

Теперь к проколу или акту о результатах мониторинга с регистрацией факта правонарушения необходимо приложить документальное подтверждение проступка.

В этот перечень включают и доказательства ликвидации как самих ошибок, так и их последствий.

В то же время к копиям указанных документов не нужно прилагать иные бумаги, полученные от подконтрольного объекта. А саму копию оформляют по стандарту, поставив на ней печать «Копия верна» и подпись руководителя объекта проверки. Если же документы оформляют в электронном формате, то нужна ЭЦП этого же лица. В дальнейшем бумаги распечатывают и оформляют в соответствии с указанным порядком.

Стандарт об отчете надзорных инстанций

Власти подкорректировали сроки сдачи отчетов о проведенных процедурах финконтроля, что отразилось в Постановлении № 1478. Так, согласно главе III, отчет с ми за 2023 год придется сдать до 1 апреля 2024 года.

А размещать его теперь будут до 1 мая 2024 года. В последующих годах последний отчетный день останется таким же. Сейчас крайние даты ─ это 1 марта и 1 апреля соответственно.

Что касается отправки, то ее порядок остался прежним:

- Госказначейство отчитывается в Минфин РФ;

- ведомства внутреннего финмониторинга сдают документы высшему уполномоченному лицу соответствующего региона;

- внутренние областные инстанции, подведомственные высшему органу госконтроля, направляют отчеты управляющему администрацией муниципального образования.

Причем сведения, составляющие гостайну, необходимо формировать исключительно на бумажном носителе. А срок их отправки продлен до 20 апреля.

Виды финансового контроля

В любом государстве, где происходят товарно-денежные отношения, необходим финансовый контроль деятельности субъектов. Основным условием удачного функционирования характерным для рыночной экономики, являются системы соблюдения прав, обязательств и, безусловно, ответственности всех участников хозяйственной деятельности.

- Финансовый контроль обобщает своим воздействием отношения, которые возникают в сфере бюджетной политики государства, то есть в момент распределения и использования определенной суммы денежных средств.

- Финансовый контроль это совокупность действий, которые используются ведомственными органами, с целью контроля над выполнением поставленных задач, и соблюдение правовых норм в процессе движение финансов.

- Основной целью финансового контроля является в своевременном получении всей необходимой информации о ходе и движении процесса управления финансами, а так же о выявлении нарушений, которые требуют принятия ответных решений.

Основные элементы финансового контроля

Финансовый контроль состоит из:

- контроля над выполнением федерального бюджета;

- местных бюджетов городов Российской Федерации;

- бюджетов внебюджетных фондов;

- контроля над внешним и внутренним долгом;

- контролем государственных резервов.

В сфере финансового контроля сконцентрировано внимание всех ветвей государственной власти и государственного контроля, предприятия независимо от форм собственности, население которое является непосредственными участниками финансовых отношений. Необходимо отметить, что государственные органы являются субъектами и объектами финансового контроля.

https://www.youtube.com/watch?v=GeF5G1qkrn4\u0026pp=YAHIAQE%3D

Финансовый контроль не имеет временных границ, он происходит постоянно. Этапы финансового контроля можно представить следующим образом (рис.1)

«Виды финансового контроля» ???? Готовые курсовые работы и рефераты Купить от 250 ₽ Решение учебных вопросов в 2 клика Найти эксперта Помощь в написании учебной работы Узнать стоимость

Основными задачами финансового контроля являются:

Основные виды финансового контроля

Государственный контроль может осуществляться только органами государственной власти. Местные советы применяют финансовый контроль при рассмотрении и утверждении местных бюджетов. Государственный контроль за распределением денежных средств осуществляют финансовые и налоговые органы, Центральный Банк РФ.

Ведомственный контроль за распределение средств осуществляют министерства, специально созданные ведомства, входящие в систему управления. Вышестоящие органы обязаны проводить документальный контроль в своих структурных подразделах.

Внутрихозяйственный контроль за распределение денежных средств осуществляется работниками финансовых служб и бухгалтерий. Основной задачей данных ведомств, является наблюдение за состоянием финансовой деятельности.

- Независимый финансовый контроль – это вид контроля, который проводиться аудиторами.

- Общественный контроль в наше время осуществляют профсоюзные органы, ревизионные комиссии.

- Финансовый контроль можно рассмотреть еще и по таким видам, а именно: предварительный, текущий и последующий.

Предварительный контроль позволяет предупредить о нарушении Законов, нецелесообразного использования денежных средств, выявить резервы. Такой вид контроля осуществляется при рассмотрении бюджетов, смет, планов.

Текущий контроль применяется в процессе совершения финансово – хозяйственных операций. Любой руководитель, директор, прежде чем поставить свою роспись на финансовых документах, должен убедиться в законности предполагаемых платежей и расчетов.

Последующий контроль происходит после совершения операций, то есть после того, как поступили денежные средства, потраченные денежные средства материальные ценности. Такой вид контроля позволяет убедиться в законности совершенных операций.

Проверки и ревизии, которые проводятся на предприятии, являются самыми эффективными методами финансового контроля.

Находи статьи и создавай свой список литературы по ГОСТу

О роли внутреннего государственного финансового контроля

«Я пригласил Вас, господа, с тем, чтобы сообщить вам пренеприятное известие. К нам едет ревизор» — с такой фразы начинается всемирно известная комедия Николая Васильевича Гоголя «Ревизор». Уже в далеком 1835 году государственному финансовому контролю в обществе была отведена особая значимая роль.

Сегодня совершенно очевидно, что эффективный и действенный контроль является необходимым условием существования сильного государства.

Контрольная функция государства в финансовой сфере — это не только предупреждение, выявление и пресечение финансовых правонарушений, но и функционирование действенной системы государственного финансового контроля в целях повышения эффективности использования государственных средств, достижения более высоких результатов в управлении государством.

Подтверждением растущей роли государственного финансового контроля является и тот факт, что в числе Основных направлений бюджетной, налоговой и таможенно-тарифной политики на 2022 год и на плановый период 2023 и 2024 годов, утвержденных Минфином России, выделяется, в том числе, повышение эффективности внутреннего государственного финансового контроля.

Высшим органом внутреннего государственного финансового контроля в нашей стране является Федеральное казначейство.

На территории нашей республики контроль за использованием государственных средств, за достоверностью отчетов о результатах предоставления и (или) использования бюджетных средств, в том числе отчетов о реализации государственных программ Российской Федерации, контроль в сфере закупок осуществляет Управление Федерального казначейства по Республике Хакасия.

За 2022 год Управлением проведено 18 контрольных мероприятий, выявлено нарушений на общую сумму 107 223,247 тыс. рублей. Наибольшая сумма нарушений выявлена в сфере закупок – 92 764,57 тыс.

рублей, что составило 87 % от общей суммы выявленных нарушений. Кроме того, выявлено нецелевое использование бюджетных средств на общую сумму 2 681,35 тыс.

рублей, неправомерное использование бюджетных средств – 1 762,11 тыс. рублей.

Достижение указанных результатов стало возможным благодаря профессионализму ревизоров, а также возможности использования государственных информационных систем.

ГИС «Электронный бюджет», ЕИС в сфере закупок предназначены обеспечить прозрачность, открытость и подотчетность деятельности государственных органов и органов управления государственными внебюджетными фондами, органов местного самоуправления, государственных и муниципальных учреждений, а также повысить качество их финансового менеджмента за счет формирования единого информационного пространства.

Ревизоры в реальном времени отслеживают происходящие изменения при использовании государственных средств, исполнении финансовых обязательств перед государством, проводят различные мониторинги.

Использование информационных систем в значительной мере позволяет повысить эффективность планирования контрольных мероприятий, предварительного и текущего государственного финансового контроля, выявить проблемные моменты при использовании государственных средств.

Хакасия является активным участником государственных программ Российской Федерации. За счет бюджетных средств ежегодно строятся детские сады и школы, ремонтируются дороги, приобретается современное дорогостоящее медицинское оборудование.

За 2022 год в республику поступили государственные средства и средства государственных внебюджетных фондов в общей сумме 12,14 млрд. рублей. И важно, чтобы каждый указанный рубль был непросто израсходован, а затрачен с максимальной пользой.

Несмотря на то, что Правительством Российской Федерации до 1 января 2023 г.

был наложен мораторий на проведение проверок главных распорядителей (распорядителей) бюджетных средств, получателей бюджетных средств, контроль за эффективным управлением бюджетными средствами, выделенными на достижение государственных целей, не прекращался.

Проверки проводились по поручениям Президента Российской Федерации, Правительства Российской Федерации и требованиям Генерального прокурора Российской Федерации, Федеральной службы безопасности Российской Федерации, Министерства внутренних дел Российской Федерации.

В 2023 году проведение контрольных мероприятий возобновилось в плановом режиме.

Управлением Федерального казначейства по Республике Хакасия запланировано проведение контрольных мероприятий по наиболее социально-значимым направлениям для нашей республики и для страны в целом.

В первом квартале 2023 года ревизоры оценивали исполнение государственных программ, направленных на развитие здравоохранения, спорта. И это только начало…

- Главный контролер-ревизор

- контрольно-ревизионного отдела

- в финансово-бюджетной сфере

- УФК по Республике Хакасия

Ю.А. Бушмина

Виды финансового контроля

⇐ Предыдущая1234Следующая ⇒

- Государство контролирует предприятия всех форм собственности с помощью различных видов финансового контроля.

- Финансовый контроль подразделяется на несколько видов по разным основаниям.

- Таблица 1

- Основные виды финансового контроля

| Признак классификации | Виды финансового контроля |

| Субъект контроля: | Государственный, негосударственный (аудиторский, внутрихозяйственный, общественный) |

| Объект контроля | Бюджетный, налоговый, таможенный, валютный, страховой, денежно-кредитный и др. |

- Можно выделить обязательный и инициативный финансовый контроль. Обязательный проводится:

- · в силу требований законодательства;

- · по решению компетентных государственных органов.

- Возможны и другие основания классификации финансового контроля, в частности, в зависимости от органов (субъектов), осуществляющих его. В этом случае выделяется финансовый контроль:

- · представительных органов государственной власти и местного самоуправления;

- · президента;

- · исполнительных органов власти общей компетенции;

- · ведомственный и внутрихозяйственный;

- · общественный;

- · аудиторский.

- Государственный финансовый контроль представляет собой совокупность действий и операций, осуществляемых органами государственной власти, а также специально созданными ими органами, обеспечивающих своевременность и точность финансового планирования, обоснованность и полноту поступления доходов в соответствующие фонды денежных средств, а также правильность и эффективность их использования.

- Таким образом, основная цель государственного контроля состоит в том, чтобы максимизировать поступление ресурсов в государственную казну и минимизировать государственные издержки управления.

Государственный финансовый контроль охватывает не только государственный сектор экономики, но и распространяется на субъекты хозяйствования всех форм собственности, главным образом путем проверки соблюдения ими налогового законодательства, выполнения государственных и муниципальных заказов, целевого использования субсидий, дотаций, бюджетных кредитов, а также эффективности предоставления и законности использования налоговых льгот. Следовательно, объектом государственного финансового контроля выступают все денежные отношения, складывающиеся в процессе деятельности субъектов хозяйствования, связанные с формированием и использованием финансовых ресурсов государства.

Государственный контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в том числе специально созданными органами исполнительной власти.

В их числе такие субъекты государственного финансового контроля как: Счетная палата РФ, Центральный банк РФ, Минфин РФ, Федеральная таможенная служба РФ, ФНС, Федеральная служба финансово-бюджетного надзора, контрольно-ревизионные органы федеральных органов исполнительной власти, иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов. Так, Парламентский контроль осуществляет Счётная палата Российской Федерации и аналогичные органы субъектов федерации.

Ведомственный контроль, осуществляемый министерством, ведомством за деятельностью подчиненной им системе учреждений и организаций.

Для осуществления ведомственного контроля в рамках отдельных министерств и других органов исполнительной власти предусмотрены контрольно-ревизионные органы и службы этих министерств.

Основным объектом контроля является финансовая и хозяйственная деятельность подведомственных учреждений.

Внутренний (внутрисистемный) финансовый контроль.

Данный вид финансового контроля осуществляется в министерствах, комитетах, в других органах исполнительной власти, общественных и религиозных организациях руководителями соответствующих образований и специально созданными в данных системах контрольно-ревизионными подразделениями, которые подчиняются, как правило, непосредственно руководителю соответствующей службы или учреждения. Основные задачи данного контроля:

- · выявление случаев хищения и недостач денежных средств и материальных ценностей, бесхозяйственности, других нарушений финансовой дисциплины;

- · разработка предложений по устранению условий и причин, их порождающих;

- · принятие мер по возмещению виновными лицами причиненного ущерба и др.

Правовой(правоохранительный) контроль проводится правоохранительными органами в форме ревизий, судебно-бухгалтерской экспертизы. Субъекты контроля: Прокуратура Российской Федерации, органы МВД России, Федеральная служба по финансовому мониторингу.

Федеральная служба по финансовому мониторингу (Росфинмониторинг) —осуществляет функции по противодействию легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма, а также по выработке государственной политики, нормативно-правовому регулированию и координации деятельности в этой сфере иных федеральных органов исполнительной власти.

Негосударственный финансовый контроль включает в себя: аудиторский контроль, внутрихозяйственный финансовый контроль и общественный контроль.

Негосударственный финансовый контроль необходим государству как информация о результатах деятельности всех предприятий для принятия решений в области экономики, бюджетной политики и налогообложения.

С этой целью создан такой вид контроля как аудит.

Аудиторский контроль представляет собой деятельность, осуществляемую аудиторскими организациями либо аудиторами, по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности и о соответствии порядка ведения бухгалтерского учета действующему законодательству, которое позволяет ее пользователю делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении субъектов хозяйствования и принимать базирующиеся на этих выводах обоснованные решения.

- Аудиторский контроль имеет свои особенности: аудит осуществляется на договорных началах; субъект хозяйствования имеет определенную самостоятельность в выборе аудиторской организации (аудитора); выявленные в ходе аудиторской проверки нарушения действующего законодательства влияют на форму выражения мнения аудиторской организации о достоверности отчетности, но не влечет за собой применения финансовых санкций (например, в отличие от органов налогового контроля).

- В зависимости от того, кто проводит проверку, аудит подразделяют на внутренний и внешний.

- Внутренний аудит осуществляется внутрифирменной аудиторской службой и направлен на повышение эффективности управленческих решений по экономичному и рациональному использованию ресурсов предприятия с целью максимизации прибыли и рентабельности.

Внешний аудит выполняют специальные аудиторские фирмы и аудиторы. Основной задачей данного вида аудита является установление достоверности и дача заключения по финансовой отчетности проверяемого предприятия, а также разработка рекомендаций по устранению имеющихся недостатков.

Внутрихозяйственный контроль представляет собой проверку производственной и хозяйственной деятельности предприятий в целом, отдельных его структурных подразделений, осуществляемую бухгалтерией, финансовым отделом и другими экономическими службами хозяйствующего субъекта. Это может быть контроль со стороны ревизионных комиссий акционерных обществ и товариществ над их исполнительными органами, либо внутренний контроль, осуществляемый специально созданной службой хозяйствующего субъекта, подчиняющейся непосредственно руководителю.

Корпоративный контроль — финансовый контроль в рамках крупных организаций, имеющих большое количество отделений и филиалов (например, коммерческие банки, торговые сети и т.д.).

Общественный финансовый контроль осуществляется неправительственными организациями и отдельными физическими лицами на основе добровольности и безвозмездности.

К общественному финансовому контролю можно отнести контроль со стороны профсоюзов.

Профсоюзные организации осуществляют контроль лишь косвенно, контролируя соблюдение трудового законодательства, условий труда и оплаты на предприятиях различных форм собственности.

Гражданский контроль осуществляется физическими лицами при их налогообложении налоговыми органами, при составлении и подаче налоговых деклараций, а также при получении средств из бюджета (заработной платы, пенсий, пособий и др.).

В зависимости от объекта контроля выделяют такие виды финансового контроля, как: бюджетный, налоговый, таможенный, валютный, контроль в страховой сфере (страховой), денежно-кредитный, контроль за деятельностью внебюджетных фондов и др.

Бюджетный контроль, являющийся одним из важнейших видов финансового контроля, обеспечивает проверку правильности составления и исполнения доходов и расходов бюджета в разрезе показателей, установленных законом о бюджете на соответствующий год; выявление отклонений в ходе исполнения бюджета; выявление финансовых нарушений в бюджетной сфере, контроль за правильностью осуществления бюджетного учета. Бюджетный контроль осуществляет Федеральная служба финансово-бюджетного надзора (Росфиннадзор, находящийся в ведении Министерства финансов); Федеральное казначейство — контроль целевого использования бюджетных средств главными распорядителями, распорядителями и получателями средств федерального бюджета.

Налоговый и таможенный контроль рассматриваются либо как самостоятельные виды контроля, либо как составляющие бюджетного контроля. Органы контроля: Федеральная налоговая служба; Федеральная таможенная служба (передана в подчинение Правительству Российской Федерации.

Ранее ФТС России была подчинена Министерству экономического развития и торговли); Государственные внебюджетные фонды — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.

Контроль финансово-кредитных органов (банковский контроль). Государственный финансовый контроль ведется также банками и другими кредитными учреждениями. Банковский контроль осуществляется банками в ходе операций по кредитованию, финансированию и расчетам.

Банковский контроль необходим для эффективного использования банковских ссуд и направлен на укрепление платежной дисциплины.

Органы: Центральный банк Российской Федерации — надзор за деятельностью кредитных организаций и банковских групп; коммерческие банки — контроль порядка осуществления хозяйствующими субъектами кассовых операций.

Валютный контроль имеет своей основной целью обеспечение полного и своевременного поступления экспортной валютной выручки в Российскую Федерацию, а также оптимизацию импортных поставок в интересах оздоровления федерального бюджета, укрепления финансовой дисциплины, развития внутреннего валютного рынка и формирования государственных валютных резервов. Валютный контроль за импортными поставками был введен для того, чтобы искоренить практику заключения фиктивных импортных контрактов, позволяющих «перекачивать» иностранную валюту за границу. Органами, осуществляющими валютное регулирование и контроль являются Правительство РФ, Центральный банк РФ и уполномоченные банки, подотчетные ЦБ РФ, Федеральная служба финансово-бюджетного надзора, профессиональные участники рынка ценных бумаг, подотчетные Федеральной службе по финансовым рынкам, таможенные органы и ФНС.

Финансовый контроль, объектом которого являются финансовые отношения, складывающиеся в различных сферах и звеньях финансовой системы, могут осуществлять как органы государственного, так и негосударственного финансового контроля.

Так, общее нормативно-правовое регулирование государственного финансового контроля осуществляет Министерство финансов Российской Федерации в лице Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учёта и аудита.

Финансовый контроль в страховой сфере осуществляют специально созданные государственные органы (например, Федеральная служба страхового надзора РФ — 4 марта 2011 года Указом Президента РФ № 270 она присоединена к Федеральной службе по финансовым рынкам (ФСФР), а также аудиторские организации).

Финансовый контроль в системе пенсионного обеспечения в РФ осуществляют: Счетная палата РФ, Федеральная служба по финансовым рынкам, Пенсионный фонд РФ (в отношении страхователей и пенсионеров), Федеральная служба финансово-бюджетного надзора, Общественный совет по инвестированию средств пенсионных накоплений, негосударственные пенсионные фонды (по отношению к управляющим компаниям), аудиторские фирмы, органы внутреннего контроля.

| ⇐ Предыдущая1234Следующая ⇒ | Поделиться с друзьями: |