Встречное Обеспечение Иска Проводки Бюджет В 2023 Году

Последний раз обновлено:

Встречное обеспечение необходимо, чтобы гарантировать возмещение оппоненту возможных убытков.

Обратите внимание: встречное обеспечение обязательно только тогда, когда истец просит принять обеспечительные меры до подачи иска.

Ответчик может подать в суд ходатайство о предоставлении истцом встречного обеспечения, то есть возмещения возможных для ответчика убытков.

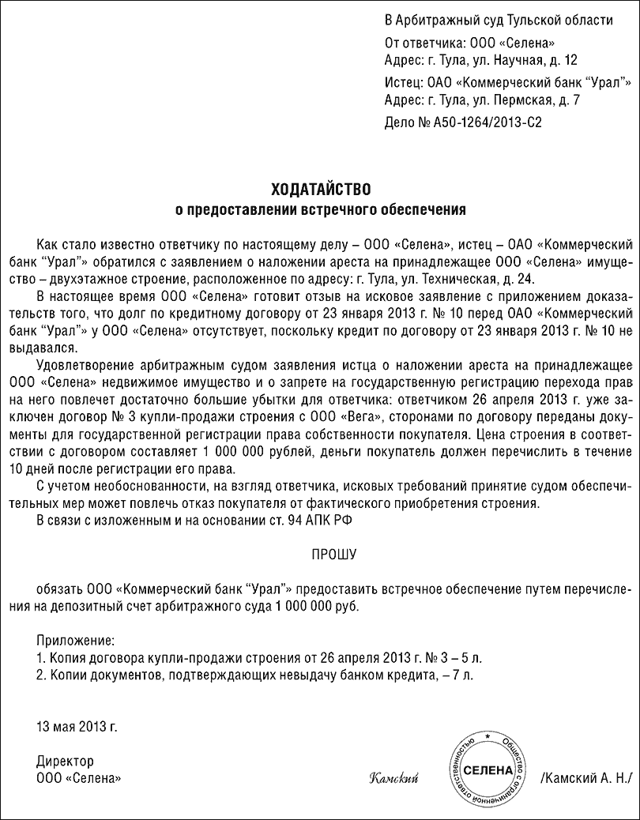

Ходатайство ответчика о предоставлении встречного обеспечения может выглядеть так:

Также суд может предложить истцу по собственной инициативе предоставить встречное обеспечение.

Обратите внимание: суд не может отказать в обеспечении иска, если лицо, ходатайствующее об этом, предоставило встречное обеспечение (ст. 93 АПК РФ).

Размер встречного обеспечения обычно устанавливают в пределах цены иска. При этом его размер не может быть меньше половины цены иска. Деньги вносят на депозитный счет суда.

В качестве встречного обеспечения можно предоставить банковскую гарантию или поручительство.

Ответчик также может предоставить встречное обеспечение, если узнает, что удовлетворено заявление истца об обеспечении иска. Делает он это взамен мер по обеспечению иска о взыскании денежной суммы. В таких случаях ответчик вносит на депозитный счет суда денежные средств в размере требований истца (п. 2 ст. 94 АПК РФ).

Если ответчик представит суду документ, подтверждающий произведенное им встречное обеспечение, суд:

- откажет истцу в обеспечении иска;

- отменит обеспечение иска.

Пример

Арбитражный суд удовлетворил заявление российского торгового порта о применении обеспечительных мер к должнику в форме ареста теплохода.

Должник в соответствии с ч. 6 ст. 99 АПК РФ обратился в тот же арбитражный суд с ходатайством о снятии с судна ареста. Он также предоставил встречное обеспечение, а именно внес денежные средства в размере стоимости теплохода на депозитный счет суда.

При рассмотрении заявленного ходатайства арбитражный суд учел, что встречное обеспечение предоставлено в установленной законом форме и в достаточном размере.

Поэтому он на основании ч. 2 ст. 94 АПК РФ удовлетворил заявление должника и снял с теплохода арест.

Во встречном обеспечении суд выносит определение. Сделать это он должен не позднее следующего дня с момента поступления в суд заявления об обеспечении иска.

В определении суд указывает:

- размер встречного обеспечения;

- срок его предоставления. Этот срок не может превышать пятнадцать дней со дня вынесения определения.

Копии определения суд направляет участникам спора. Сделать это он должен не позднее следующего дня после дня вынесения определения.

Определение о встречном обеспечении может быть обжаловано.

Обратите внимание: если суд вынес определение о встречном обеспечении, он не будет рассматривать заявление об обеспечении иска до тех пор, пока ему не представят документ, подтверждающий, что встречное обеспечение произведено.

Таким документом может быть, например, выписка из банка.

Если же документ представлен, суд рассматривает заявление об обеспечении иска. Сделать это он должен не позднее следующего дня с момента поступления этого документа.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Взаимозачет задолженности: проводки, документы и отражение в 1С:БГУ 8

Для исполнения обязательств не всегда требуется движение денег. Гражданский кодекс допускает полностью или частично исполнить обязательство зачетом. Но все ли организации бюджетной сферы могут пользоваться этим механизмом? В статье рассмотрим порядок отражения взаимозачета в учете и в 1С: БГУ 8, а также разберем наиболее часто встречающиеся примеры.

Какие учреждения могут использовать взаимозачет?

Возможность прекращения обязательства зачетом предусмотрена ст. 410 ГК РФ. Для зачета достаточно заявления одной стороны. Случаи, в которых не допускается зачет требований, перечислены в с. 411 ГК РФ.

Бюджетные и автономные учреждения могут пользоваться механизмом взаимозачета беспрепятственно.

В казенных учреждениях ситуация сложнее. Дело в том, что финансовое обеспечение деятельности казенных учреждений осуществляется за счет средств соответствующего бюджета на основании сметы (п. 2 ст. 161 БК РФ).

Бюджет в части доходов исполняется путем зачисления средств на единый счет бюджета (ст. 218 БК РФ). Бюджет в части расходов исполняется путем санкционирования оплаты денежного обязательства, принятого получателем бюджетных средств в пределах доведенных ему лимитов бюджетных обязательств (ст.

219 БК РФ). Таким образом, казенному учреждению использовать взаимозачет не рекомендуется, т.к. это не в полной мере соответствует положениям БК РФ.

В то же время суды приходят к выводу, что зачет, как и непосредственная оплата денежного обязательства, является законным способом его прекращения (определение Верховного Суда РФ от 23.09.2019 № 302-ЭС19-15800 по делу № А10-4433/2018).

К неналоговым доходам бюджета относятся различные по экономическому содержанию доходы, в том числе доходы от платных услуг, оказываемых казенными учреждениями, а также средства, полученные в результате применения казенными учреждениями мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации (п. 3 ст. 41 БК РФ).

Следовательно, любые доходы казенного учреждения подлежат перечислению на лицевой счет администратора соответствующих доходов бюджета.

Это означает, что зачесть обязательства на счетах бюджетного учета возможно, но денежные средства в сумме дебиторской задолженности по доходам, зачтенной в счет обязательств по расходам, казенному учреждению нужно перечислить в бюджет.

Бухгалтерский учет операций по взаимозачету и их документальное оформление

Временное заимствование средств из другого КФО для выплаты зарплаты в бюджетных учреждениях

Для большего маневра в использовании средства из разных источников, получаемые бюджетными и автономными учреждениями, учитываются в органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований на одном лицевом счете. Как правильно бюджетному учреждению отразить в учете и отчетности в «1С:Бухгалтерии государственного учреждения 8» временное заимствование средств иного источника, эксперты 1С рассказывают в статье на примере: заработная плата начислена по коду вида финансового обеспечения (деятельности) (далее — КФО) 4. Чтобы не нарушить сроки, она выплачивается с КФО 2. После поступления субсидии средства расходуются по КФО 2 (в сумме, использованной ранее).

Для большего маневра в использовании средства из разных источников, получаемые бюджетными и автономными учреждениями, учитываются в органах Федерального казначейства, финансовых органах субъектов РФ, муниципальных образований на одном лицевом счете. Как правильно бюджетному учреждению отразить в учете и отчетности в «1С:Бухгалтерии государственного учреждения 8» временное заимствование средств иного источника, эксперты 1С рассказывают в статье на примере: заработная плата начислена по коду вида финансового обеспечения (деятельности) (далее — КФО) 4. Чтобы не нарушить сроки, она выплачивается с КФО 2. После поступления субсидии средства расходуются по КФО 2 (в сумме, использованной ранее).

Нормативное регулирование

В соответствии с пунктом 8 статьи 9.2 Федерального закона от 12.01.

1996 № 7-ФЗ «О некоммерческих организациях» бюджетное учреждение осуществляет операции с поступающими ему в соответствии с законодательством РФ средствами через лицевые счета, открываемые в территориальном органе Федерального казначейства или финансовом органе субъекта РФ (муниципального образования) в порядке, установленном законодательством РФ (за исключением случаев, установленных данным Законом).

Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.

2010 № 157н), для отражения органами Федерального казначейства, финансовыми органами субъектов Российской Федерации (муниципальных образований) операций, осуществляемых в рамках кассового обслуживания бюджетных учреждений, автономных учреждений, иных некоммерческих организаций, не являющихся участниками бюджетного процесса, в части операций с собственными средствами учреждения (организации) (КФО 2), средствами во временном распоряжении (КФО 3) и субсидией на выполнение государственного (муниципального) задания (КФО 4), учитываемых на лицевом счете учреждения (организации), применяется единый КФО — 8 (средства некоммерческих организаций на лицевых счетах).

Для учета операций, осуществляемых с данными средствами, в органах Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

- 20 — лицевой счет бюджетного учреждения;

- 30 — лицевой счет автономного учреждения.

Проведение кассовых операций за счет средств бюджетных и автономных учреждений осуществляется органами Федерального казначейства, финансовыми органами от имени и по поручению учреждений в пределах остатка средств, поступивших учреждениям. Именно для большего маневра в использовании средства из разных источников учитываются на одном лицевом счете.

ВС: Истец тоже может взыскать убытки от встречного обеспечения по налоговому спору

В Определении № 307-ЭС20-10839 от 21 апреля по делу № А42-7993/2019 Верховный Суд разрешил взыскивать компенсацию с налогового органа при предоставлении обществом встречного обеспечения.

ООО «Рыбоперерабатывающий комплекс» обратилось в Арбитражный суд Мурманской области с заявлением к ИФНС по г. Мурманску о признании недействительным решения от 13 января 2017 г. в части.

Одновременно с этим общество заявило ходатайство о принятии обеспечительной меры в виде приостановления действия решения инспекции. В свою очередь, инспекция обратилась в суд с ходатайством о предоставлении встречного обеспечения. 29 мая 2017 г.

общество перечислило на депозитный счет суда почти 8,3 млн руб.

В дальнейшем суд удовлетворил исковые требования Комплекса и признал недействительным решение налогового органа. 18 октября 2018 г. обеспечительные меры были отменены. Встречное обеспечение было возвращено обществу с депозитного счета суда платежным поручением от 29 октября 2018 г.

Так как общество более 17 месяцев (с 25 мая 2017 г. по 29 октября 2018 г.) не имело возможности пользоваться и распоряжаться значительной денежной суммой, что повлекло финансовые потери в виде упущенной выгоды, оно обратилось в суд с требованием к налоговикам о взыскании компенсации в размере 1 млн руб.

В возражениях инспекция указывала, что взыскание убытков и компенсации в связи с обеспечением иска возможно только ответчиком и другими лицами, чьи права или законные интересы нарушены указанным обеспечением, после вступления в законную силу судебного акта арбитражного суда об отказе в удовлетворении иска.

Суд первой инстанции, руководствуясь ст. 9 и 98 АПК, частично удовлетворил требования – взыскал компенсацию в размере более 943 тыс. руб., а также судебные расходы в размере более 21 тыс. руб.

Апелляционный суд изменил это решение, снизив размер компенсации до 300 тыс. руб.

Он посчитал, что эта сумма соизмерима с нарушенным интересом общества, является разумной и справедливой, соответствует закрепленному в ст.

98 АПК предназначению компенсации, выплачиваемой в связи с обеспечением иска, и направлена на восстановление имущественного положения потерпевшего, а не на его неосновательное обогащение.

В свою очередь, суд округа отменил решения нижестоящих инстанций, указав, что согласно ст.

98 АПК ответчик, чьи права или законные интересы нарушены обеспечением иска, после вступления в законную силу решения арбитражного суда об отказе в его удовлетворении вправе требовать от истца, по заявлению которого были приняты обеспечительные меры, возмещения убытков или выплаты компенсации.

Таким образом, суд указал, что закрепленное в ст. 98 АПК специальное правило не предусматривает взыскание компенсации за негативные последствия, возникшие у общества, являющегося истцом, в результате предоставления встречного обеспечения.

Кроме того, кассация отметила, что негативные последствия для общества наступили в результате предоставления встречного обеспечения в виде зачисления денежных средств на депозитный счет суда и не находятся в прямой причинно-следственной связи с принятием обеспечительных мер в виде приостановления действия оспариваемого решения инспекции.

Общество обратилось в Верховный Суд, который заметил, что законодательством в целях полного баланса интересов сторон спорных отношений и их имущественных интересов предусмотрены институты, закрепленные нормой ч. 1 ст.

98 АПК: взыскание убытков или компенсации в случае нарушения имущественных интересов обеспечительными мерами.

Норма направлена на защиту имущественных интересов любых лиц, которые в конкретном деле предоставляют встречное обеспечение (в настоящем случае – общества, так как именно оно перечислило сумму встречного обеспечения на депозитный счет суда).

«Учитывая изложенное, довод инспекции, принятый судом кассационной инстанции, в соответствии с которым взыскание убытков и компенсации в связи с обеспечением иска возможно только ответчиком и другими лицами, чьи права и (или) законные интересы нарушены указанным обеспечением, после вступления в законную силу судебного акта арбитражного суда об отказе в удовлетворении иска, но никак не лицом, инициировавшим судебное разбирательство, является неверным», – указывается в определении.

По мнению ВС, такой подход привел бы к возникновению коллизии, при которой лицо, чьи имущественные интересы были затронуты принятием обеспечительных мер, не смогло бы воспользоваться существующим правовым механизмом для защиты таких интересов, следовательно, к нарушению принципа равенства прав участников процессуальных отношений. Соответственно, общество правомерно руководствовалось ст. 98 АПК при подаче искового заявления.

Судебная коллегия указала, что к правовому механизму, предусмотренному ст. 94 АПК, применяются критерии, установленные и для остальных обеспечительных мер. Как отмечается в п. 10 Постановления Пленума ВАС от 12 октября 2006 г.

№ 55 «О применении арбитражными судами обеспечительных мер», судам следует, в частности, иметь в виду вероятность причинения заявителю значительного ущерба в случае непринятия обеспечительных мер, а также обеспечение баланса интересов заинтересованных сторон.

С учетом того что обеспечительные меры являются вмешательством в имущественную сферу субъекта (в его собственность), такое вмешательство всегда компенсируется, на что и направлено нормативное регулирование, установленное в ст. 98 АПК, подчеркнул ВС.

Суд сослался на п. 34 Обзора судебной практики Верховного Суда № 3, утвержденного Президиумом ВС 19 октября 2016 г., согласно которому при рассмотрении судом иска о выплате компенсации на основании ст. 98 АПК на истце лежит бремя доказывания возникновения у него негативных последствий и наличия причинно-следственной связи между этими последствиями и обеспечением иска.

Обществом были представлены доказательства и расчеты. Суды учли, что ответчик сам ходатайствовал об истребовании встречного обеспечения, соответственно, должен был понимать процессуальные и имущественные последствия своих действий. При этом налоговый орган не представил иных расчетов, опровергающих доказательства, представленные обществом.

Между тем, обратил внимание ВС, принцип разумного процессуального поведения предполагает представление стороной доказательств, подтверждающих ее доводы, касающиеся размера компенсации (Постановление Президиума ВАС от 12 марта 2013 г. № 8711/12).

Таким образом, посчитал ВС, у суда кассационной инстанции отсутствовали основания для отмены судебных актов судов первой и апелляционной инстанций.

Вместе с тем Верховный Суд заметил, что довод заявителя о том, что апелляция без достаточных оснований уменьшила размер компенсации, не может быть принят во внимание. Суд апелляционной инстанции руководствовался ст.

269–271 АПК, изучил представленные сторонами доказательства и дал им соответствующую оценку. Полномочиями по изменению выводов, сделанных апелляцией в указанной части, Судебная коллегия не наделена.

Таким образом, ВС отменил постановление кассации и оставил в силе решение апелляции.

Управляющий партнер компании TAXMANAGER, адвокат Василий Ваюкин указал, что налогоплательщик при оспаривании решения налогового органа вправе заявить ходатайство о принятии обеспечительных мер, а налоговый орган, в свою очередь, имеет право ходатайствовать о предоставлении встречного обеспечения. На это указано и в п. 77 Постановления Пленума ВАС от 30 июля 2013 г. № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой НК РФ».

Также, отметил адвокат, в АПК предусмотрена возможность компенсации убытков и выплаты компенсации лицу, чьи права и интересы были нарушены обеспечением иска. Но такие требования более характерны для хозяйственных и корпоративных споров. В то же время АПК РФ не ограничивает круг лиц, которые могут претендовать на такую компенсацию.

Василий Ваюкин обратил внимание, что по налоговым спорам арбитражные суды нечасто принимают обеспечительные меры, а практика предоставления встречного обеспечения в виде внесения денежных средств на депозит суда достаточно редка. «Практику взыскания с налогового органа убытков вследствие встречного обеспечения выявить не удалось», – подчеркнул он.

Адвокат добавил, что гораздо чаще в качестве встречного обеспечения используется банковская гарантия, и здесь есть судебная практика: затраты на ее получение рассматриваются в качестве судебных издержек, которые подлежат отнесению на проигравшую сторону в составе судебных расходов (постановления Президиума ВАС от 10 июля 2012 г. № 6791/11, от 5 ноября 2013 г.

№ 6861/13, Определение КС от 4 октября 2012 г. № 1851-О).

«По вопросу о возможности взыскания компенсации убытков с налоговых органов сложилось негативное мнение, особенно с учетом тенденций арбитражной практики.

Определение может в корне изменить подход к решению вопроса о взыскании компенсации финансовых потерь именно в налоговых спорах, ведь налогоплательщик в таком случае несет убытки в виде упущенной выгоды вследствие невозможности длительное время пользоваться денежными средствами, внесенными на депозит суда в качестве встречного обеспечения.

И ВС вполне справедливо сослался на необходимость соблюдения баланса интересов сторон и защиты имущественных интересов любых лиц, участвующих в деле, предоставивших встречное обеспечение», – указал Василий Ваюкин.

Адвокат, партнер Five Stones Consulting Екатерина Болдинова отметила, что Верховный Суд поступил в рамках закона и по справедливости.

По ее словам, АС Северо-Западного округа, отменяя позитивные для налогоплательщика судебные акты, действительно не учел, что предлагаемый им подход приводит к ситуации, когда лицо, чьи имущественные интересы были затронуты принятием обеспечительных мер, не смогло бы воспользоваться существующим правовым механизмом для защиты таких интересов, следовательно, к нарушению принципа равенства сторон.

«Очень радует, что при рассмотрении споров с налоговой составляющей суды обращают внимание на важные процессуальные аспекты, призванные обеспечить равенство, процессуальную свободу и состязательность сторон.

У меня в практике был подобный спор в далеком 2012 г.

, но тогда, не получив позитивного судебного акта в первой инстанции, компания приняла решение не спорить дальше и согласилась с подходом о том, что денежные средства на депозите суда не создают финансовых потерь», – указала адвокат.

Екатерина Болдинова позитивно оценила практику ВС и интерес судей Верховного Суда к таким процессуальным аспектам. «Денежные средства на депозите суда фактически обездвижены, налогоплательщик не может использовать их в своей хозяйственной деятельности. Поэтому, бесспорно, здесь должны применяться базовые положения ст. 98 АПК РФ о возможности получения компенсации», – заключила она.

Принятые бюджетные обязательства — бухгалтерские проводки

Принятые бюджетные обязательства — проводки по ним мы рассмотрим в статье — имеют особенные правила классификации в бухучете государственных учреждений. Изучим специфику данных правил подробнее.

Под бюджетными обязательствами в законодательстве РФ понимаются обязательства по совершению государственным учреждением расходов в рамках того или иного финансового года (ст. 6 БК РФ). Принятие соответствующих обязательств является одной из составляющих процесса исполнения бюджета по расходам наряду с такими процедурами, как (п. 2 ст. 219 БК РФ):

- принятие и подтверждение финансовых обязательств;

- санкционирование выполнения финансовых обязательств;

- подтверждение выполнения финансовых обязательств.

Учреждение, являющееся получателем бюджетных средств, принимает различные обязательства в пределах лимитов (п. 3 ст. 219 БК РФ).

В соответствии с нормами ст. 6 БК РФ, наряду с бюджетными обязательствами учреждения могут иметь также денежные обязательства — те, что предполагают перечисление учреждением денежных средств в пользу управомоченной стороны по договору (например, трудовому или гражданско-правовому).

Как правило, наличие бюджетного обязательства предполагает последующее возникновение и денежного, однако отождествлять их не следует.

Бюджетное обязательство — то, что учреждению предстоит выполнить в соответствии с плановыми расходами распорядителя бюджетных средств. Как только учреждение получает от распорядителя денежные средства на выполнение конкретных бюджетных обязательств, то у него возникает обязательство уже денежное.

Пример

Заключив контракт с поставщиком мебели на сумму всего 600 000 руб., учреждение приобретает бюджетные обязательства на эту сумму.

После того как поставщик, в соответствии с условиями договора, поставил первую партию мебели на 200 000 руб. и выставил счет за нее, то возникает уже денежное обязательство по оплате поставки 200 000 руб.

Бюджет перечисляет на счет учреждения данную сумму в целях исполнения учреждением возникшего финансового обязательства.

Бухгалтерский учет бюджетных и денежных обязательств ведется раздельно. Обязательства учреждения могут появляться вследствие заключения государственных контрактов, различных договоров со сторонними хозяйствующими субъектами.

Принятие обязательств государственными и муниципальными учреждениями предполагает отражение соответствующих операций в регистрах бухучета с применением особых проводок. Рассмотрим их специфику.

Учет принятых обязательств в регистрах бухучета: структура счетов для проводок

Принятие бюджетных обязательств государственными учреждениями осуществляется с применением счета 0 502 01 000 (принятые обязательства) по Единому плану счетов, утвержденному приказом Минфина РФ от 01.12.2010 № 157н.

Счета бюджетного учёта и новые проводки в 2023 году

Особые бюджетные счета ведут казённые, бюджетные и автономные учреждения. Их бухучёт регулируется приказом Минфина РФ № 157н от 1 декабря 2010 года. В приложении № 2 к нормативному акту описываются коды счетов бюджетного учёта. С 23 апреля 2023 года упомянутый приказ Минфина РФ был обновлён. Рассмотрим, как изменения скажутся на работе бухгалтеров-бюджетников.

Индивидуальные планы счетов

Напомним, что план счетов бухгалтерского учёта в бюджетных организациях у каждой категории учреждений свой:

-

Счета Росатома, Роскосмоса, государственных и муниципальных учреждений, имеющих публично-правовые обязательства перед гражданами, унитарные предприятия, которые вправе выступать заказчиками контрактов от лица органов власти, а также органы местного самоуправления и внебюджетные фонды, выступающие бюджетными инвесторами для приобретения государственной недвижимости или возведения объектов капитального строительства, ориентируются на приказ Минфина РФ № 162н от 6 декабря 2010 года.

-

Бюджетные организации при определении классификации своих счетов опираются на приказ Минфина РФ № 174н от 16 декабря 2010 года.

-

Автономные учреждения ориентируются на таблицу счетов, закреплённую в приказе Минфина РФ № 183н от 23 декабря 2010 года.

Ключевые изменения в ведении бухучёта с бюджетными счетами

| Изменение | Как реализовать бухгалтеру? |

| Отмена авансового отчёта о расходах подотчётного лица |

Сейчас применяется отчёт о расходах подотчётного лица по форме 0504520. Фактически бюджетники обязаны применять его с 2021 года, но именно с 2023 года закреплена обязанность применять форму отчёта в электронной форме. Поэтому сейчас бухгалтеру:

|

| Новый счёт 209.39 для возмещения расходов на сокращение травматизма от СФР | Учёт в бюджетных организациях в плане возмещения расходов на сокращение травматизма претерпел изменения. Теперь:

|

| Новый счёт 303.15 на страховые взносы в связи с объединением ПФР и ФСС | Как было? Ранее существовали отдельные бюджетные счета на страховые взносы в зависимости от их типов:

Что теперь? Введён новый счёт 303.15, по которому совершаются проводки по страховым взносам по единому тарифу. В связи с этим:

|

| Новый счёт 303.14 для единого налогового платежа (ЕНП) | Теперь ряд налогов и взносов — земельный, имущественный, транспортный налоги, НДФЛ, НДС, платежи по УСН, налог на прибыль, пенсионные, медицинские страховые взносы, а также платежи на больничные и декретные — уплачиваются в рамках ЕНП по счёту 303.14. Уплата налогов и взносов отражается проводкой Дт 303.14 Кт 201.11 (304.05). Начисления проводятся по-старому. Например, для НДФЛ корректная проводка — Дт 401.20 (109.00) Кт 303.01. Все дебетовые обороты со специализированных страховых и налоговых счетов за период с 1 января по 22 апреля 2023 года нужно перевести на счёт 303.14. Аналогично прошлогодние остатки переводить на новый счёт не требуется. |

Бюджетным организациям особенно важна точность при оформлении бухгалтерских и налоговых документов. Всё больше деклараций и расчётов по закону переводят в электронную форму.

Передавать документы по защищённым каналам связи, в любое удобное время, даже в последние минуты отчётного периода, поможет сервис СФЕРА Отчётность от СберКорус.

Обратите внимание, что при подключении РКО от СберБанка сервис СФЕРА Отчётность будет полностью бесплатным для клиента.

Встречное обеспечение в арбитражном процессе

Институт встречного обеспечения в арбитражном процессе является относительно новым, и нормы, регулирующий данный вопрос, рассредоточены по всему Арбитражному кодексу.

Встречное обеспечение – это особый институт арбитражного процесса, который обеспечивает баланс интересов сторон и позволяет нейтрализовать негативные последствия, которые могут возникнуть в результате принятия обеспечительных мер.

В арбитражном процессе распространена такая практика, когда вместе с имущественным требование в виде иска, истец подает ходатайство об обеспечительных мерах. Данное действие совершается с целью защиты и охраны своего имущественного права.

+ Суд идет Обменивайся материалами, советуйся с коллегами и помогай другим. Ждем тебя в нашем чате. Присоединиться

Истец в таком случае должен быть уверен в платежеспособности ответчика. Суд выносит определение о принятии обеспечительных мер.

https://www.youtube.com/watch?v=vUZx4haAIL0\u0026pp=ygVh0JLRgdGC0YDQtdGH0L3QvtC1INCe0LHQtdGB0L_QtdGH0LXQvdC40LUg0JjRgdC60LAg0J_RgNC-0LLQvtC00LrQuCDQkdGO0LTQttC10YIg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

При этом ответчик временно лишается возможности распоряжаться своим имуществом, что может нанести ему существенный ущерб.

Для того что бы снизить риски убытков, ответчик имеет право заявить ходатайство о встречном обеспечении иска. Данное право закреплено в ст. 94 АПК РФ.

Встречное обеспечение иска также осуществляется на основании определения суда. Данное действие гарантирует ответчику покрытие понесенных убытков в случае вынесения решения в его пользу.

Обеспечительные меры — это специальные временны ограничения действий или принуждения к определенным действиям сторон процесса.

Проанализировав нормы арбитражного законодательства, можно сделать вывод, что встречное обеспечение применяется в следующих случаях.

- При рассмотрении судом вопроса о применении или отмена обеспечительных мер.

- При рассмотрении судом вопроса о применении или замене предварительных обеспечительных мер.

- При рассмотрении судом вопроса о немедленном исполнении решения.

- При рассмотрении судом кассационной и надзорной инстанций вопроса о приостановлении исполнения судебного акта арбитражного суда.

«Встречное обеспечение в арбитражном процессе» ???? Готовые курсовые работы и рефераты Купить от 250 ₽ Решение учебных вопросов в 2 клика Найти эксперта Помощь в написании учебной работы Узнать стоимость

Главная цель встречного обеспечения – это обеспечение возмещения убытков, которые могут возникнуть у ответчика.

Встречное обеспечение может быть осуществлено несколькими способами.

- Внесение на депозитный счет арбитражного суда денежных средств в размере, предложенным судом.

- Предоставление банковской гарантии.

- Поручительство.

- Другое финансовое обеспечение.

На практике стороны редко прибегают к иным способам встречного обеспечения по причине сложности их реализации.

Согласно нормам, закрепленным в АПК РФ, суды самостоятельно определяют необходимость принятия встречного обеспечения

Практика применения встречного обеспечения в арбитражном процессе

Встречное обеспечение является важной гарантией защиты интересов ответчика. Поэтому данному институту уделяется большое внимание со стороны законодателей и правоприменителей. Практика по данному вопросу достаточно разнообразна.

Как указано в ч.1 ст. 94 АПК РФ суд самостоятельно оценивает необходимость применения встречного обеспечения. Судебная практика также исходит из той позиции, что принятие встречного обеспечения — это права суда, а не обязанность, поэтому встречное обеспечение может быть отклонено.

После того как ответчик подает заявление о встречном обеспечении, суд обязан вынести определение не позднее следующего дня после поступления заявления об обеспечении иска. Такой короткий срок обусловлен необходимостью соблюдения принципа равноправия сторон и сохранения баланса интересов.

Суд может не принять заявление о встречном обеспечении, если оно подано в ненадлежащей форме, или если он не согласен с суммой обеспечения.

При этом, оценивая соответствие банковской гарантии или поручительства требованием законодательства, суды проверяют, указано ли в данном поручительстве за исполнение какого именно обязательства оно выдано, определен ли в нем размер обеспечиваемого обязательства и объем ответственности поручителя. Также суд должен проверить является ли банковская гарантия безотзывной.

Проанализировав судебную практику и разъяснения высших органов можно сделать вывод о том насколько сложен институт встречного обеспечения, поэтому его применения требует особого внимания.

Так как данный правовой институт следует их принципа равноправия сторон, то в будущем вероятнее всего подход арбитражных судов будет более обоснованным относительно этих вопросов, а судебная практика примет единообразную и понятную для толкования форму.

Также следует обратить внимание на то, что встречное обеспечение может быть средством защиты не только ответчика (ч. 1 ст. 94 АПК РФ), но и истца (ч. 2 ст. 94 АПК РФ). Хотя чаще всего применяется процедура защиты таким способом в отношении ответчика.

https://www.youtube.com/watch?v=vUZx4haAIL0\u0026pp=YAHIAQE%3D

Существует два вида встречного обеспечения.

- Первичное – предоставляется лицом, которое изначально обратилось с заявлением об обеспечительных мерах, для обеспечения убытков, которые могут возникнуть у ответчика, к которому будут применены обеспечительные меры.

- Вторичное – предоставляется ответчиком взамен применения обеспечительных мер.

Следует понимать, что, если доказательства, которые представил заявитель, действительно подтверждают основания для применения обеспечительных мер, непредставление встречного обеспечения при подаче заявления об обеспечительных мерах, в том числе предварительных, не может служить основание для отказа в применении таких мер.

В ст. 94 АПК РФ не определен порядок отмены определения арбитражного суда о встречном обеспечении.

Очевидно, что будет применяться общий порядок, установленный в ч. 5 ст. 96 (исполнение определений) и ст. 97 (отмена обеспечения иска) АПК РФ.

Момент отмены встречного обеспечения, которое было внесено истцом, может иметь значение, если ответчик предъявит истцу иск в соответствии со статьей 98 АПК РФ о возмещении ущерба или компенсации в связи с обеспечительными мерами.

Находи статьи и создавай свой список литературы по ГОСТу

Гарант консалтинг — новый уровень вашей работы и успеха

02.07.2015

ВОПРОС:

В 2014 году казенное учреждение на проведение судебной экспертизы перечислило на депозитный счет арбитражного суда 47 000 руб. Данная сумма была учтена на счете 206.91.

В 2015 году арбитражный апелляционный суд постановил взыскать с учреждения в пользу исполнителя 400 000 руб., в том числе 160 000 руб. основного долга по государственному контракту на выполнение работ и 240 000 руб. обеспечительного платежа по государственному контракту, а также 11 000 руб. судебных расходов на уплату государственной пошлины по иску и апелляционной жалобе.

Суд постановил взыскать с исполнителя в пользу учреждения 22 000 руб. на проведение судебной экспертизы и 3000 руб. неустойки за нарушение сроков выполнения работ по государственному контракту. Арбитражным апелляционным судом также принято решение произвести процессуальный зачет встречных требований. В исполнительном листе, полученном учреждением, указано следующее решение: «Произвести процессуальный зачет встречных требований, в результате взыскать с учреждения в пользу исполнителя 386 000 рублей».

В учете казенного учреждения субъекта РФ сумма основного долга (160 000 руб.) учитывается на счете 302 26. Средства обеспечения государственного контракта (240 000 рублей) получены во временное распоряжение и учитываются на отдельном счете в казначействе. При этом позиция казначейства заключается в том, что на основании полученного исполнительного листа средства в пользу исполнителя следует перечислить в полном объеме (386 000 руб.) с лицевого счета получателя бюджетных средств — казенного учреждения. Казенное учреждение обслуживается в территориальном органе Федерального казначейства.

По какому виду расходов и по какой статье КОСГУ следует принимать к учету исполнительный лист?

Какими бухгалтерскими проводками отразить данные расходы и как закрыть счет 206?

ОТВЕТ:

Рассмотрев вопрос, мы пришли к следующему выводу:Информация, представляемая в территориальный орган федерального казначейства для оплаты исполнительного листа, должна содержать сведения о том, что задолженность фактически состоит из нескольких частей, а именно задолженности по исполнению расходов бюджета субъекта РФ (основного долга по государственному контракту, судебных расходов на уплату государственной пошлины по иску и апелляционной жалобе), и задолженности по средствам, находящимся во временном распоряжении (обеспечение по государственному контракту).

Оплата исполнительного листа, в частности задолженность перед исполнителем по судебным расходам на уплату государственной пошлины по иску и апелляционной жалобе, на основании соответствующего определения суда может быть обоснованно осуществлена по коду вида расходов 831 и по статье 290 «Прочие расходы» КОСГУ.

Погашение кредиторской задолженности казенного учреждения в рамках заключенного договора на выполнение работ для государственных (муниципальных) нужд подлежит отражению в общеустановленном порядке по соответствующему коду видов расходов подгруппы 240 «Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» и по подстатье 226 «Прочие работы, услуги» КОСГУ.

Обоснование вывода:Казенное учреждение обязано обеспечить исполнение денежных обязательств, указанных в исполнительном документе (п. 9 ст. 161 БК РФ). Порядок исполнения судебных актов, предусматривающих обращение взыскания на средства бюджета субъекта РФ по денежным обязательствам казенных учреждений субъекта РФ, установлен ст.

242.4 БК РФ.Согласно п. 1 ст. 242.4 БК РФ исполнительный документ, предусматривающий обращение взыскания на средства бюджета субъекта Российской Федерации по денежным обязательствам его казенного учреждения — должника, направляется судом по просьбе взыскателя или самим взыскателем вместе с документами, указанными в п. 2 ст. 242.

1 БК РФ, в орган, осуществляющий открытие и ведение лицевого счета казенного учреждения субъекта РФ (в рассматриваемом случае — территориальный орган Федерального казначейства, далее — ТО ФК), по месту открытия должнику как получателю средств бюджета субъекта РФ лицевых счетов для учета операций по исполнению расходов бюджета субъекта РФ.

В соответствии с п.п. 4, 8.2 приказа Федерального казначейства от 29.12.

2012 N 24н «О Порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства» к лицевым счетам получателя бюджетных средств — казенного учреждения относится и лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств.

Орган, осуществляющий открытие и ведение лицевых счетов казенных учреждений субъекта Российской Федерации, не позднее пяти рабочих дней после получения исполнительного документа направляет должнику уведомление о поступлении исполнительного документа и о дате его приема к исполнению с приложением копии судебного акта и заявления взыскателя (п. 2 ст.

242.3 БК РФ).В соответствии с п. 3 ст. 242.

1 БК РФ должник в течение 10 рабочих дней со дня получения уведомления представляет в орган, осуществляющий открытие и ведение лицевых счетов казенных учреждений субъекта РФ, информацию об источнике образования задолженности и о кодах бюджетной классификации РФ, по которым должны быть произведены расходы бюджета субъекта РФ по исполнению исполнительного документа применительно к бюджетной классификации РФ текущего финансового года.Таким образом, казенное учреждение субъекта РФ должно предоставить информацию об источнике образования задолженности. В рассматриваемой ситуации информация, представляемая в ТО ФК, должна содержать сведения о том, что задолженность фактически состоит из двух частей, а именно задолженности по исполнению расходов бюджета субъекта РФ (основного долга по государственному контракту, судебных расходов на уплату государственной пошлины по иску и апелляционной жалобе) и задолженности по средствам, находящимся во временном распоряжении (обеспечение по государственному контракту).

При этом для исполнения исполнительного документа за счет средств бюджета субъекта РФ должник одновременно с информацией представляет в орган, осуществляющий открытие и ведение лицевых счетов казенных учреждений субъекта Российской Федерации, платежное поручение на перечисление средств в пределах остатка объемов финансирования расходов, отраженных на его лицевом счете получателя средств бюджета субъекта Российской Федерации, по соответствующим кодам бюджетной классификации Российской Федерации (п. 3 ст. 242.4 БК РФ).

Аналогичное платежное поручение, по нашему мнению, должно быть представлено в ТО ФК на перечисление средств, находящихся во временном распоряжении, в соответствии с постановлением арбитражного суда.

Отметим, что если по решению суда первой инстанции расходы по оплате услуг на проведение экспертизы были возложены на казенное учреждение, то на основании принятого арбитражным судом решения (определения), а также копий документов по проведению экспертизы, которые могут быть запрошены учреждением в установленном порядке, в бюджетном учете следовало сделать записи:Дебет КРБ 1 401 20 290 Кредит КРБ 1 302 91 730- отнесена на расходы стоимость услуг по проведению экспертизы;Дебет КРБ 1 302 91 830 Кредит КРБ 1 206 91 660- зачтены суммы денежных средств, перечисленных на депозитный счет арбитражного суда на проведение экспертизы.При отражении расходов по исполнительному листу следует учитывать необходимость отражения зачета встречных требований. То есть в бюджетном учете казенного учреждения следует отразить возмещение исполнителем расходов на проведение судебной экспертизы и неустойку за нарушение сроков выполнения работ по государственному контракту.

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 01.07.2013 N 65н, далее — Указания N 65н, в составе доходов по статье 140 «Суммы принудительного изъятия» КОСГУ подлежат отражению:

— поступления в результате применения мер гражданско-правовой, административной, уголовной ответственности;- возмещения ущерба в соответствии с законодательством Российской Федерации, в том числе при возникновении страховых случаев;- иные суммы принудительного изъятия.

С учетом приведенных норм и п.п. 4.1, 4.2 Методических рекомендаций по переходу на новые положения инструкции по применению Единого плана счетов бухгалтерского учета …, доведенных письмом Минфина России от 19.12.

2014 N 02-07-07/66918, отражение возмещения расходов на проведение судебной экспертизы и неустойки за нарушение сроков выполнения работ по государственному контракту возможно с применением корреспонденции по дебету счета 0 209 40 560 и кредиту 0 401 10 140.

Согласно Указаниям N 65н уплата государственной пошлины осуществляется за счет статьи 290 «Прочие расходы» КОСГУ.

При постановке на учет бюджетных обязательств, санкционировании оплаты денежных обязательств казначейские органы принимают во внимание не только возможность отнесения расходов на определенные коды видов расходов и КОСГУ, но и проверяют увязку кодов видов расходов и кодов КОСГУ в соответствии с требованиями действующих Указаний о порядке применения бюджетной классификации РФ (смотрите, в частности, письмо Минфина России от 22.01.2013 N 02-13-09/162). Такие увязки предусмотрены Приложением 5 к Указаниям N 65н.Согласно Указаниям N 65н расходы на исполнение судебных актов РФ осуществляются с применением элемента видов расходов 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению вреда, причиненного в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов, а также в результате деятельности казенных учреждений». К таким расходам относятся, в частности, возмещение судебных издержек истцам (государственной пошлины и иных издержек, связанных с рассмотрением дел в судах).Соответственно, оплата исполнительного листа, в частности задолженность перед исполнителем по судебным расходам на уплату государственной пошлины по иску и апелляционной жалобе, на основании соответствующего определения суда может быть обоснованно осуществлена по коду вида расходов 831.Расходы по погашению кредиторской задолженности в рамках заключенных договоров на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд подлежат отражению в общеустановленном порядке по соответствующим кодам видов расходов и статьям (подстатьям) КОСГУ согласно Указаниям N 65н.

Следует также отметить, что получатели бюджетных средств при прекращении встречных требований зачетом дополнительных бюджетных и денежных обязательств не принимают — часть задолженности перед поставщиком, числящаяся на счете 0 302 00 000 «Расчеты по принятым обязательствам», погашается путем перечисления зачтенных (удержанных) сумм в доход бюджета (смотрите, например, письмо Минфина России от 26.12.2011 N 02-11-00/5959). Перечисление средств в доход бюджета отражается по тому же коду бюджетной классификации, по которому производится оплата контракта.