Ипотека для ученых: как получить и где оформить, необходимые документы, условия и ставки

Из статьи читатели узнают, какие основные документы нужно собрать для получения ипотечного кредита. Также сообщается, какие дополнительные бумаги и справки могут потребоваться при оформлении разных видов ипотеки: под материнский каптал, для военнослужащих, для молодых семей и т. д.

Из статьи читатели узнают, какие основные документы нужно собрать для получения ипотечного кредита. Также сообщается, какие дополнительные бумаги и справки могут потребоваться при оформлении разных видов ипотеки: под материнский каптал, для военнослужащих, для молодых семей и т. д.

Получение ипотечного кредита – это серьезная финансовая операция, требующая тщательной подготовки и наличия пакета документов. Требования к ним регламентируются, как законодательством РФ, так и внутренним банковским законом.

Следует принять во внимание, что некоторые справки имеют ограниченный срок действия, поэтому собирать их надо непосредственно перед подписанием договора.

Перечень основных документов для оформления ипотечного кредита включает:

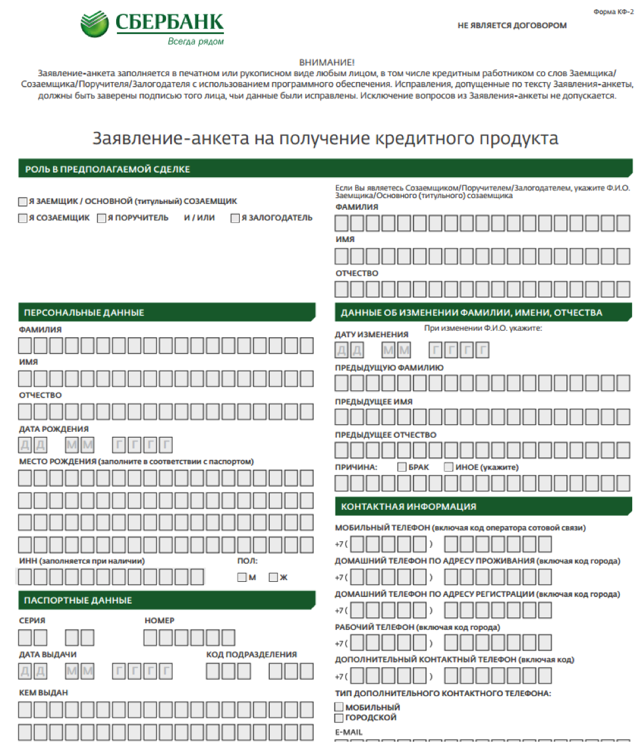

- Заполненную анкету. Ее бланк можно взять в банковском учреждении, скачать на официальном сайте или заполнить форму онлайн. Анкета одновременно является и заявкой на предоставление ипотечного кредита.

- Паспорта заемщика и созаемщиков, а также поручителей, если таковые имеются. Дубликаты всех страниц документа можно сделать заранее, но также их могут скопировать в банке.

- ИНН. Копи ИНН прилагается к пакету документов, но, возможно, сотрудники банка захотят увидеть оригинал.

- СНИЛС.

- Ксерокопии всех страниц трудовой книжки, каждая из которых должна быть заверена компанией, где работает заемщик. Если заемщик работает по трудовому договору, то понадобится его заверенная копия.

- Справка о заработной плате 2-НДФЛ за 6 месяцев или один год. Ее требуют не все банковские учреждения, поскольку уровень доходов можно найти в базе данных, зная ИНН. Следует учесть, что справка о заработной плате действительна только в течение одного месяца.

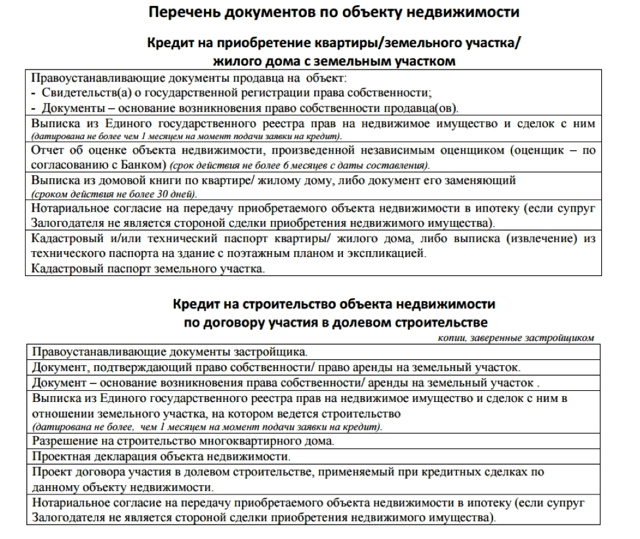

- Если приобретаемое жилье было выбрано заранее, то на него также собираются документы, указанные в законе (экспертная оценка, выписка об отсутствии задолженностей и аресте и т. д.).

- Мужчины младше 27 лет должны иметь военный билет.

Некоторые банки в рекламе указывают, что для получения ипотечного кредита понадобятся только паспорт и ИНН (СНИЛС), но это только маркетинговый ход. Кроме этих основных документов нужны будут и другие справки. Например, если заемщик берет ипотеку с залогом, то понадобятся документы, подтверждающие право владения залоговым имуществом.

Дополнительные документы

В зависимости от вида ипотечного кредита, клиентам банковского учреждения, кроме основных документов, понадобятся дополнительные. Это могут быть различные социальные программы, ипотеки для льготных категорий населения.

Также различается пакет документов для первичного и вторичного жилья.

Ипотека под материнский капитал

Материнский капитал в РФ выдается после рождения второго ребенка и всех последующих детей. В 2018 году он составляет чуть более 400 с половиной тысяч рублей.

Эта сумма может быть принята в качестве первоначального взноса по ипотечному кредиту. Получить кредитные средства сможет только обладатель сертификата. Если сумма ипотеки больше 200 тыс. руб.

, то обязательно нужно поручительство второго супруга.

Кроме основного пакета документов, семьи, желающие взять ипотеку под материнский капитал, предоставляют сертификат и выписку из ПФ об остатках средств на его счету. Пенсионный Фонд должен дать разрешение на использование материнского капитала в качестве ипотечного взноса. Дополнительно банк может запросить свидетельства о рождении всех детей, а также о заключении брака/брачного контракта.

Выдача ипотечного кредита без подтверждения доходов предполагает, что заемщик работает неофициально или владеет имуществом, которое можно предоставить в залог.

Клиент озвучивает свой доход в устной форме, и кроме паспорта гражданина РФ, должен принести в банк один из следующих документов: загранпаспорт, водительское или пенсионное удостоверение, военный билет.

Также понадобятся бумаги, подтверждающие владение квартирой, дачей, транспортным средством, ценными бумагами.

Если заемщик работает фрилансером или продает какую-либо продукцию через интернет-порталы, то сотрудники банка могут его попросить предъявить выписки о поступлении средств на банковский счет или карточку.

Индивидуальные предприниматели предоставляют налоговую декларацию. Если человек является клиентом банковского учреждения, выдающего ипотеку, то кредитные менеджеры могут самостоятельно проверить движение средств по его счету.

Ипотека для молодой семьи

Для участия в программе для молодых семей необходимо, чтобы одному из родителей было не более 35 лет и не менее 21 года. Лучше, чтоб под этот критерий подходили оба супруга. В семье обязательно должен быть один ребенок или несколько. Одинокая мать или отец с детьми, также будут считаться молодой семьей.

Молодые родители предоставляют в банк такие дополнительные документы: свидетельства о заключении брака и рождении (усыновлении) всех детей, бумаги на залоговое имущество.

Также понадобятся справки, подтверждающие тот факт, что у семьи есть деньги на первоначальный взнос (например, Сбербанк предлагает оплатить не менее15-20% от суммы ипотеки). Это может быть выписка с банковского счета, сертификат на материнский капитал, и др.

Если поручителями выступают родственники молодой пары, то необходимы документы, указывающие на родство.

Военная ипотека

Для участия в программе Военная ипотека, военнослужащий должен сначала подать рапорт о желании приобщиться к ней. Полученное свидетельство об участии он приносит в банк вместе с основным пакетом документов. Супруга военнослужащего должна заранее дать свое согласие для участия в программе.

Сотрудники банковского учреждения могут дополнительно запросить сведения об образовании, наличии квартир, машин, земельных участков, дополнительном доходе. Также военнослужащий дает письменное согласие об обработке его данных. Трудности в этом плане могут возникнуть у сотрудников секретных служб. Военные, служащие по контракту, приносят его заверенную копию.

Льготные категории

Некоторые банки выдают на льготных условиях ипотечные кредиты врачам, учителям, ученым. Под эти критерии не попадают абсолютно все представители этих профессий. Их перечень можно уточнить у менеджеров финансовых учреждений. Если заемщик подходит по всем критериям, то он дополнительно приносит в банк:

- Заявление на участие в социальной программе кредитования, порядок которого оговорен в статуте финансового учреждения.

- Копии документов о наличии соответствующей квалификации.

- Свидетельство о браке/разводе.

- Согласие на обработку персональных данных.

- Свидетельства о рождении детей.

- Автобиографию с фото (4х6).

- Ксерокопию диплома о полученном высшем образовании и последующих курсах повышения квалификации, аспирантуре, ординатуре.

- Характеристики с места работы.

- Сведения о написании научных работ, проведении исследований, публикациях в научных профессиональных изданиях.

Это максимальный перечень дополнительных документов для льготных категорий, в разных банковских учреждениях он может отличаться. Также по сниженным процентным ставкам ипотечные кредиты могут выдаваться сотрудникам МВД, юристам, нотариусам.

Они приносят документы (удостоверения, справки), подтверждающие их принадлежность к профессии.

Документы для вторичного жилья

Вне зависимости от программы, по которой покупатель берет ипотеку (военная, под материнский капитал и т.д.), перечень документов для покупки вторичного жилья для всех одинаков.

При заключении сделки следует обратить внимание на наличие в семье у продавца несовершеннолетних детей или инвалидов, которые прописаны в квартире.

Без разрешения опекунского совета сделка не может быть совершена, пока указанные лица не зарегистрируются по другому адресу.

Первым делом проверяется наличие у продавца документов, подтверждающих право собственности на жилье. Далее нужно внимательно изучить документы, на основании которых продавец стал собственником (договор дарения, купли-продажи, вступление наследство). Все даты, номера, паспортные данные должны совпадать.

Нужно обратить внимание на психическое и физическое здоровье продавца. Если человек пожилой или проявляет признаки неадекватного поведения, то целесообразно потребовать справку о его дееспособности.

Если собственников у недвижимости несколько, то документы всех надо проверить, а при заключении сделки они все должны присутствовать лично, или один из них может действовать по доверенности.

Необходима выписка из домовой книги или справка о прописанных в квартире или доме жильцах. До заключения сделки они все должны быть сняты с регистрации по данному адресу.

В справке должны быть указаны основания для выписки.

Обязательным документом является справка (копия лицевого счета) об отсутствии долгов по коммунальным платежам, или их наличии, если покупатель согласен на приобретении квартиры с долгами.

Продавец обязан предоставить справки из БТИ с планом дома или квартиры, которая включает и оценку жилья. Здесь важно обратить внимание на отсутствие незаконных перепланировок. Если нет технического паспорта, то его изготовлением также занимается БТИ.

Технический паспорт входит в список обязательных документов. Также рыночную оценку стоимости недвижимости должен провести независимый эксперт.

Список организаций, которые оказывают такую услугу, можно узнать в банковском учреждении, поскольку банк доверяет не всем компаниям.

Еще нужен кадастровый паспорт, по которому определяется процент износа жилого фонда. Банк может отказать в выдаче ипотеки на квартиру, износ которой будет превышать 60% на момент полного погашения кредита. Если приобретается частный дом, то на приусадебный участок должен быть выдан кадастровый номер. При продаже нужна выписка с кадастровым номером.

Обязательной является справка из ЕГРП о том, что на имущество продавца не наложен арест, и оно не состоит в залоге. Этот аспект нужно постараться проверить по всем каналам. Бывали случаи, когда продавец предоставлял фальшивую справку.

Последним важным документом является согласие второго супруга на продажу дома или квартиры, если жилье было приобретено после заключения брака. Если продавец не состоит в браке, то он должен взять справку об этом или принести копию свидетельства о разводе.

Иногда требуются и дополнительные документы, которые не указаны в этом разделе.

Заранее обо всех нюансах можно узнать у нотариуса, который будет проводить сделку, и в банке.

Документы на строящееся жилье

Приобретение строящегося жилья требует гораздо меньшего пакета документов, чем вторичного. Это обусловлено тем, что здание не имеет износа, в квартире никто не может быть прописан, невозможна незаконная перепланировка и др.

Лучше всего брать квартиры в ипотеку у застройщиков, которые сотрудничают с выбранной финансовой организацией. Во многих банках кредитные менеджеры сами предложат варианты покупки квартир в новостройках.

Выбрав одну из них, можно избежать волокиты с документами застройщика.

Если заемщик нашел застройщика самостоятельно, то он приносит такие документы:

- Договор с застройщиком на участие в строительстве или инвестировании.

- Документы на строящуюся недвижимость: план, кадастровый паспорт.

- Экспертную оценку квартиры в новостройке. Она будет зависеть от района города, материалов, развития инфраструктуры.

- Подтверждение разрешения на строительство. Эти бумаги предоставляет застройщик. Сюда входят документ об аренде или владении участком земли, разрешение на строительство в указанном месте и т.д. Дополнительно сведения проверяются службой безопасности банка, поскольку в процессе строительства иногда на имущество застройщика накладывается арест, или против постройки дома начинают протестовать жители окрестных районов, служба экологии или другие организации.

- Дополнительно можно принести договор страхования строящегося жилья, но он может быть заключен и в банке.

Ипотека для молодого специалиста в 2022 году: условия и требования

Приветствуем! Сегодня поговорим про специпотеку для молодых работников бюджетной сферы и других относительно незащищенных слоев населения – имеют своей целью покупку жилья на льготных условиях. Подробнее о том, что такое ипотека для молодого специалиста и где ее можно оформить – читайте далее.

Что это такое

Непомерно высокие цены на жилье, ставки по ипотеке в банках от 9-10% годовых, существенная величина первоначального взноса являются неподъемными для обычного работника бюджетной организации и его семьи. Поэтому государственные и региональные ипотечные программы с лояльным отношением к таким заемщикам позволят снизить кредитное бремя и улучшить ситуацию с жильем на льготных условиях кредитования.

Ипотека молодым специалистам – программа господдержки выпускников, окончивших профильные учебные заведения и устроившиеся работать по специальности не позже, чем через год после получения диплома. Предельный возраст такой категории граждан ограничивается 35 годами. При этом, фокусом данной помощи являются сотрудники бюджетных организаций и учреждений:

- которые финансируются из федерального или региональных бюджетов;

- которые получают государственные субсидии и дотации.

Работники коммерческих структур схожей направленности, например, учителя, воспитатели частных школ и детских садов, врачи в частных клиниках, права на получение такого кредита не имеют.

Программа ипотеки для молодых специалистов реализуется Агентством ипотечного жилищного кредитования и его банками-партнерами в рамках Федеральной целевой программы «Жилище» на 2015-2022 гг.

ВАЖНО! Социальная ипотека для молодых работников бюджетной сферы реализуется не в каждом российском регионе. Перечень субъектов-участников в последнее время серьезно сократился и сегодня включает в себя 10 административных единиц. Именно в них наблюдается кадровый дефицит, и выдача льготных ипотечных займов является мерой мотивации для молодых работников.

Помощь молодым специалистам при покупке жилья может оказываться несколькими способами:

- в виде выделения государственной субсидии, размер которой обычно не превышает 15-20% от рыночной цены объекта;

- утверждения льготной процентной ставки по ипотечному кредиту (сейчас ее значение около 6% годовых).

В качестве дополнительной меры материальной помощи при оформлении ипотеки для молодых специалистов можно направить средства материнского капитала на погашение части основного долга или уплаты первоначального взноса по желанию заемщика. Безусловно, сумма в 453 тысячи рублей не будет лишней для любого семейного бюджета.

Ипотека молодым учителям

До 31.12.2014 года через АИЖК молодые учителя могли взять ипотеку в рамках специальной программы «Ипотечный кредит для молодых учителей». Воспользоваться таким продуктом могли учителя в государственных или муниципальных образовательных учреждениях со стажем работы от 1 года. Условия действительно были льготными – ставка в 8,5% годовых для того времени являлась пониженной в сравнении с обычными банковскими займами.

Однако действие этой программы было приостановлено в силу невозможности дальнейшего финансирования за счет госбюджета, а также по причине объединения ипотечных продуктов для учителей, врачей и ученых в один универсальный продукт социального назначения.

Молодой учитель сегодня может получить льготный кредит в разрезе каждого взятого региона РФ. Для уточнения информации следует обращаться в органы местного самоуправления или ознакомиться с информацией на сайте АИЖК.

К примеру, сегодня для жителей Московской области действует «Социальная ипотека в Московской области». Она разработана Правительством области специально для обозначенных категорий населения. Для оформления такого кредита необходимо обратиться в профильный орган власти (соответствующее Министерство) и подать заявку с заранее подготовленным пакетом документов.

Ключевые условия по рассматриваемому продукту выглядят следующим образом:

| Величина заемных средств | Доля первоначального взноса, % от цены недвижимости | Срок возврата | Процентная ставка, % в год |

| От 375 тысяч рублей | 50 | До 10 лет | 8,75 – для новостроек;9 – для жилья на вторичном рынке |

Первый взнос за квартиру или дом в размере 50% от стоимости вносит Правительство МО. Сумма основного долга по ипотеке также субсидируется за счет регионального бюджета. Специалист будет оплачивать за свой счет только начисленные проценты.

Сумма кредита и субсидии будет зависеть от количества человек в семье и максимальной цены за 1 кв. м.

Основные требования к учителям-участникам социальной ипотеки:

- стаж не менее 5 лет;

- специализации – учителя начальных классов, литературы и русского, английского языков, математики;

- российское гражданство;

- отсутствие у учителя и членов его семьи жилья в собственности в Москве или Московской области;

- хорошая кредитная история;

- готовность заключить трудовой договор на работу в образовательном учреждении сроком от 10 лет.

Банком-агентом, реализующим оформление социальной ипотеки для жителей МО, является Газпромбанк.

Пакет необходимых документов включает в себя:

- Заявление на получение социальной ипотеки.

- Диплом об образовании (копия).

- Копия трудовой книжки.

- Автобиография.

- Свидетельства о браке и рождении детей (при наличии).

- Свидетельство о присвоении квалификации, разряда, получении дополнительного образования или повышении квалификации.

- Характеристика с места работы.

- Копия паспорта супруги/супруга.

Ипотека молодым врачам

Программа господдержки для врачей в рамках предоставления льготного ипотечного займа по аналогии продукта для учителей прекратила свое существование с начала 2015 года. Сегодня получить такой кредит работникам сферы здравоохранения можно только в рамках спецпродуктов в отдельных регионах РФ. Для жителей Московской области это рассмотренная выше социальная ипотека.

Условия выдачи будут точно такими же. Однако есть принципиальные отличия в требованиях к кандидатам, к которым относятся:

- стаж работы от 3-х лет;

- гражданство России;

- первая, высшая квалификация специалиста или наличие ученой степени;

- необходимость улучшения жилищных условий;

- позитивная кредитная история.

- Также от врача потребуется готовность заключения контракта на работу с длительностью не менее 10 лет.

- Особенно требуются участковые врачи терапевты, педиатры, эндокринологи, урологи, врачи сердечно-сосудистой хирургии, патологоанатомы и др.

- Список документов схож с пакетом для работников сферы образования.

Ипотека молодым ученым

Категория молодых ученых также представляет собой одну из приоритетных для дальнейшего развития экономики страны. Однако программа ипотечной поддержки для них также была закрыта в 2014 году.

Получение финансовой помощи с целью приобретения жилья для ученых возможно по программам соципотеки на региональном уровне. В качестве примера опять же можно привести продукт «Социальная ипотека в МО».

Условия кредитования учителей, врачей и ученых одинаковые.

Ключевые требования к молодым ученым включают:

- опыт научной деятельности при официальной занятости – от 1 года;

- наличие практических и научных публикаций;

- соответствие тематик работ приоритетным направлениям развития Московской области (закреплены в Постановлении Правительства МО №1298/45 от 28 октября 2011 г.).

Предельный возраст научных работников при оформлении соципотеки составляет 35 лет.

Ипотечный займ выдается работникам в порядке очереди и может быть направлен как на покупку строящегося жилья, так и уже готовых объектов. Для реализации данной программы и строительства домов для своих сотрудников была создана специальная организация ЗАО «Желдорипотека».

Молодым специалистом считается выпускник учебных заведений очного отделения, трудоустроившиеся в РЖД по собственному желанию или по целевому распределению. Статус молодого сотрудника действителен в течение 3-х лет. После истечения этого периода претендовать на получение ипотеки именно для молодых специалистов человек уже не сможет.

Основные условия оформления ипотечного кредита для молодых специалистов РЖД:

- процентная ставка – 2% годовых (при полной ставке в 10,5% РЖД субсидирует 8,5%);

- первоначальный взнос – не требуется (и для первичного, и для вторичного рынков недвижимости);

- субсидируемая сумма – напрямую зависит от состава семьи и нормативов для региона постоянной регистрации.

Корпоративная поддержка может быть оказана при предоставлении следующего комплекта документов:

- Российский паспорт.

- Копии свидетельств о заключении брака и о рождении детей (если есть).

- Копия диплома об образовании.

- Ходатайство подразделения РЖД о постановке в очередь на выдачу льготной ипотеки.

- Справка с указанием занимаемой должности и длительности непрерывного стажа в структурах РЖД.

- Выписка из домовой книги или иной документ, описывающий занимаемую в настоящий момент жилую площадь.

- Заявление установленного образца.

Дополнительно молодые специалисты при рождении или усыновлении детей могут получить от работодателя субсидию на досрочное погашение ипотеки. С начала текущего года размер такой субсидии составляет 200 тысяч рублей. Выплата производится при рождении/усыновлении каждого ребенка (сумма одинакова).

Какие банки работают по этим программам

Ипотека для молодых специалистов бюджетных организаций может быть оформлена не только через АИЖК или региональные органы власти. Некоторые банки для таких категорий граждан готовы предложить специальные продукты ипотеки на льготных условиях.

Раньше подобных программ было довольно много, и получить такой займ можно было в ведущих банках страны – Сбербанке России, банке «Образование», Банке Москвы.

Кризисные явления в российской экономике, а также стремление ипотечных организаций универсализировать схожие банковские продукты привели к отказу от льготной ипотеки для врачей, учителей, ученых и иных категорий бюджетников.

Сегодня чуть ли не единственным банком, в котором представлена программа ипотечного кредитования для рассматриваемых граждан, является ВТБ Банк Москвы. Продукт «Люди дела» имеет следующие условия:

| Размер кредитных средств | Доля первоначального взноса, % от цены недвижимости | Срок погашения | Процентная ставка, % в год |

| От 500 тысяч рублей | От 10 | До 30 лет | От 9,25 |

Кредитная ставка по такому продукту ниже стандартных ипотечных программ банка в среднем на 0,3-0,5 п.п. Предельный размер заемных средств зависит от платежеспособности клиента, срока погашения и вносимой доли первоначального взноса.

Оформление ипотеки в ВТБ Банк Москвы займет существенно меньше времени по сравнению с АИЖК или муниципальными, корпоративными структурами. К тому же пакет документов будет не такой объемный. Допустимо даже оформление кредита по двум документов, однако в этом случае ставка будет увеличена.

Льготные программы господдержки социально-незащищенных слоев населения, таких как учителя, работники сферы здравоохранения, ученые, госслужащие, являются эффективной мерой получения финансовой помощи при покупке жилья. Лояльное отношение к таким заемщикам, утверждение льготных процентных ставок и субсидирование части задолженности существенно снижает кредитное бремя и нагрузку на семейный бюджет бюджетников.

Начиная с 2015 года, все программы ипотечного кредитования для молодых специалистов и сотрудников бюджетных организаций прекратили свое существование.

Получить ипотеку таким гражданам сегодня можно только в рамках социальной ипотеки в некоторых регионах РФ или у работодателя.

Ждем ваши вопросы в х.

Всегда на связи наш онлайн-юрист, который подскажет, как можно получить поддержку от государства и взять выгодную ипотеку именно в вашем случае. Задайте ему вопрос в специальной форме.

Будем признательны за оценку поста, лайк и репост.

Путин поручил сформировать механизмы льготной ипотеки для ученых :: Жилье :: РБК Недвижимость

Жилье , 11 фев, 16:06

0

Также президент призвал правительство обеспечить постоянным и арендным жильем научно-педагогических работников, которые показали высокую эффективность своей деятельности

DC Studioshutterstock

Правительству необходимо до 15 июля 2022 года представить предложения по формированию инструментов льготной ипотеки для ученых и научно-педагогических работников. Соответствующие поручение дал президент России Владимир Путин, следует из материалов на сайте Кремля.

Президент также поручил правительству до 20 июля этого года принять меры, направленные на увеличение объема финансирования ведомственной целевой программы «Оказание государственной поддержки гражданам в обеспечении жильем и оплате жилищно-коммунальных услуг».

Это поможет увеличить число ученых, которые смогут получить социальные выплаты для покупки жилья с помощью государственных сертификатов.

При этом в поручении уточняется, что предоставлять выплаты на жилую недвижимость молодым специалистам необходимо будет в зависимости от эффективности их научной деятельности.

В документе также уточняется, что правительству до 1 июля 2022 года необходимо представить предложения по созданию дополнительных условий для обеспечения постоянным и арендным жильем обучающихся, молодых научных и научно-педагогических работников, которые показали высокие результаты своей работы.

Молодой ученый может получить субсидию на жилье согласно действующим нормам:

- если его возраст не превышает 35 лет (для кандидатов наук) или 40 лет (для докторов наук);

- если он работает в научной организации или образовательной организации высшего образования, подведомственной Минобрнауки России (далее — научная (образовательная) организация), научным работником и его общий стаж работы научным работником составляет не менее пяти лет;

- если он признан научной (образовательной) организацией нуждающимся в получении социальной выплаты по тем же основаниям, которые установлены ст. 51 Жилищного кодекса Российской Федерации для признания граждан нуждающимися в жилых помещениях, предоставляемых по договорам социального найма

Льготную ипотеку для научных работников ранее запустил «Дом.РФ». Эта программа ориентирована на сотрудников научных организаций и вузов в 13 наукоградах. Сообщалось, что программа может охватить до 1,1 млн человек. Еще одна мера, направленная на поддержку научного сообщества, — это программа льготной аренды жилья, которая стартовала в России в 2022 году. Согласно этой программе молодые ученые и другие льготные категории граждан могут снять квартиру за 3 тыс. руб. в месяц.

Ипотека для научных работников

Скидка 0,2 п.п. к ставке для работников научных организаций при подтверждении дохода выпиской из Пенсионного Фонда РФ.

Сниженные процентные ставки будут действовать в течение всего срока кредита по следующим ипотечным программам:

- Программа

- Ставка

- Первоначальный взнос

- Приобретение новостройки

- 16,7%

- От 10%

- Приобретение готового жилья

- 16,7%

- От 10%

- Рефинансирование ипотеки

- 16,7%

- От 10%

- Строительство жилого дома

- 16,3%

- От 20%

- Приобретение жилого дома

- 16,3%

- От 20%

- Льготная ипотека на новостройки

- 11,3%

- От 15%

- Семейная ипотека

- 5,1%

- От 15%

- Кредит под залог недвижимости

- 19,2%

- От 35%

- Покупка из-под залога

- 16,7%

- От 10%

Ставки указаны с учетом специальной скидки 0,2 п.п. для работников научных организаций при подтверждении дохода выпиской из Пенсионного Фонда РФ

Возможно использование средств материнского капитала в качестве первоначального взноса или досрочного погашения ипотечного кредита.

Возраст

Граждане РФ от 21 года на дату заключения кредитного договора и до 65 лет на плановую дату погашения кредита, которые работают в научных организациях.

Стаж работы

Доходы должны быть подтверждены выпиской из Пенсионного Фонда РФ. Для оформления кредита нужно подтвердить свой статус текущей занятости в научной организации (стаж не менее 3 месяцев на последнем месте работы). При этом испытательный срок должен был быть пройден или отсутствовать.

Созаёмщики

По одному кредиту созаемщиками могут быть до 4 человек, включая гражданских супругов, близких родственников, а также третьих лиц.

Дополнительные условия

Собственниками (залогодателями) недвижимости могут быть:

- работник научной организации, находящейся в наукоградах Российской Федерации, воспользовавшийся льготой на ипотечный кредит (в обязательном порядке);

- созаемщики по ипотечному кредиту (по желанию).

Имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества. В случае приобретения на этапе строительства, имущественное страхование оформляется после завершения строительства.

Страхование по желанию

Личное страхование заемщика не является обязательным. При отсутствии — процентная ставка по ипотеке повышается на 1,5 процентных пункта.

Как оформить льготную ипотеку

Ипотека

/ 29 июля 2022 10:30

Статья для тех, кто слышал о льготной ипотеке, но не знает деталей. Расскажем, кто и на каких условиях может купить жилье под низкий процент.

Ставки по льготной ипотеке определенно поднимут вам настроение

Моя подруга Татьяна хочет купить квартиру. Сейчас она живет с мужем на съемной в поселке городского типа в Амурской области. Работает на лесоперерабатывающем предприятии экономистом.

Таня не разбирается в банковских продуктах. Знает, что есть льготная ипотека, но от источника к источнику информация отличается, поэтому попросила меня помочь разобраться в ипотечном вопросе.

В этой статье я собрала информацию о льготах, субсидиях, и других возможностях улучшить жилищные условия при поддержке государства с учетом последних изменений.

Что такое льготная ипотека

Так называют программы кредитования на покупку недвижимости, которые придумало государство, чтобы сделать жилье доступнее. На деле это значит, что банки выдают займы клиентам по сниженной ставке, а разницу между рыночной и льготной ставкой банку выплачивает государство.

Хотите купить недвижимость, но не располагаете нужной суммой? Возьмите ипотеку в Совкомбанке! Максимальная сумма – 50 000 000 рублей, ставка – от 5,9% годовых, в качестве первоначального взноса можно использовать маткапитал. Подайте заявку на ипотеку с материнским капиталом на сайте и получите предварительное решение в течение нескольких минут.

Программы кредитования, доступные по всей России, – это Ипотека под 7%, Семейная и Военная. Разберемся в каждой по отдельности.

Ипотека под 7%

Это льготная ипотека «для всех», которую раньше называли «под 6,5%». С июля 2022 года правила изменились. Программу продлили до 1 июля 2022 года и повысили ставку до 7%. На первоначальный взнос, как и раньше, понадобится не меньше 15% от стоимости квартиры. Максимальный срок – 30 лет.

23 августа вышло Постановление Правительства РФ, в котором действие программы «Семейная ипотека» продлили до 31 декабря 2023 года.

Эта программа универсальна. Если вы не подходите под требования других программ по составу семьи, категории или месту покупки квартиры – у вас есть выход в виде этой ипотеки: она доступна всем гражданам РФ и на всей территории России без ограничений.

Минус в том, что с июля 2022 года изменилась сумма – максимально 3 млн рублей. С учетом цен на недвижимость в 2022 году на эти деньги можно купить не так уж много объектов.

По правилам программы можно купить первичное жилье на любом этапе строительства, а по факту это осуществимо при первоначальном взносе в 40-50% и выше в зависимости от региона. Скорее всего, льготный займ теперь будет оформляться для расширения жилплощади в собственности. При этом сначала надо будет продать действующее жилье, чтобы купить новое с привлечением льготного займа.

Семейная ипотека

По семейной (или детской) в июле этого года тоже изменились правила. Теперь не важно, сколько у вас детей. Главное, чтобы хотя бы один родился не раньше 1 января 2018 года. Под этот пункт также подпадают усыновленные и удочеренные дети.

По плану программа будет длиться до 31 декабря 2022 года. Но срок оформления кредита продлится до 1 марта 2023 года, если ребенок родится после 1 июля 2022 года. А семьи, в которых есть дети с ограниченными возможностями, смогут оформить займ до 2027 года (если инвалидность ребенку установлена после 2022 года).

Максимальная ставка по детскому кредиту – ипотека 6%, а на Дальнем Востоке – 5%, и по ней можно оформить новый или перекредитовать действующий.

Если планируете покупать жилье в Москве, Санкт-Петербурге, Московской и Ленинградской областях, то максимальная сумма, которую можно оформить, – 12 млн рублей. А если решили купить квартиру в других регионах, то рассчитывайте на 6 млн рублей.

Что касается остальных пунктов, то первоначальный взнос – не менее 15% от стоимости выбранного жилья, и займ вам будут готовы предоставить на срок до 30 лет.

Военная ипотека

Как следует из названия – эту программу на покупку жилья могут оформить только военнослужащие по контракту. С привлечением займа можно купить квартиру, таунхаус или частный дом с землей. Но только в полную собственность и только готовый – долю в частном доме или землю под строительство по военной программе купить нельзя.

Схема такая: военнослужащий заводит счет в накопительно-инвестиционной системе, которой управляет «Росвоенипотека». На этот счет государство ежемесячно перечисляет субсидию.

Не раньше, чем через три года после регистрации счета можно оформить займ и использовать при этом уже выплаченную государством сумму.

А субсидию, которую продолжает переводить государство, можно вносить как ежемесячный платеж.

Максимальный срок военной ипотеки – 20 лет и погасить ее надо до 45 лет.

К объекту недвижимости также есть определенные требования:

- Если планируете купить квартиру в новостройке, убедитесь, что у застройщика есть разрешение на строительство и договор о страховании ответственности. А еще застройщик должен сообщать «Росвоенипотеке» об исполнении сроков строительства.

- Покупая квартиру на вторичном рынке у физлица, проверьте, что квартира – собственность продавца, на жилье есть кадастровые документы и нет обременений и долгов по коммунальным платежам.

- Если выбрали частный дом, то также надо убедиться, что он в собственности, имеет кадастровые документы и на нем нет задолженностей. Еще одно требование – дом должен быть расположен на территории одной из форм объединения граждан:

- дачного некоммерческого партнерства,

- индивидуального жилищного строительства,

- садоводческого товарищества,

- личного подсобного хозяйства.

Важно:

При уходе со службы по собственной инициативе раньше, чем через 10 лет после начала службы, все государственные средства придется вернуть.

Есть несколько программ для улучшения жилищных условий:

- Программа для молодых семей действует до 2025 года.

Молодой считается семья, где обоим супругам еще не исполнилось 36 лет. По этой программе государство выплачивает субсидию семьям, которые нуждаются в расширении жилья, но при этом не малоимущие.

Подтвердить это можно только в администрации населенного пункта проживания молодой семьи, поскольку в каждом регионе этот факт определяется по своим правилам. Субсидия выдается в виде сертификата, который можно потратить на покупку недвижимости или строительство частного дома.

Чтобы стать участником программы, надо обратиться в администрацию – узнать требования и список документов, необходимых для подачи заявления.

- Субсидия для многодетных семей (трое и больше детей) на погашение жилищного займа.

Субсидию в 450 тысяч можно получить, если третий или последующие дети родились не раньше 2019 года. Чтобы списать часть долга (или оставшуюся сумму долга), надо обратиться с заявлением и пакетом документов в банк-кредитор, где оформлен ипотечный договор (список документов уточните в банке).

Действует до 1 июля 2023 года.

- Субсидия для молодых специалистов.

- Молодыми специалистами считаются сотрудники бюджетных организаций не старше 35 лет, которые устроились на работу в течение года после окончания ВУЗа.

- О субсидии для молодых специалистов на улучшение жилья (и других льготах и субсидиях) также надо узнать в администрации населенного пункта проживания, поскольку у каждого региона правила и требования будут различаться.

- Выдается до конца 2024 года по ставке до 2% на строительство или покупку жилья на территории Дальневосточного Федерального Округа.

В городе по этой программе можно взять жилье только на первичном рынке. В сельской местности – и на первичном, и на вторичном, и под строительство. Максимальная сумма – до 6 млн рублей; срок – чуть больше 20 лет (242 месяца). Первоначальный взнос – от 15%.

Оформить Дальневосточную программу может молодая семья, где супругам или единственному родителю еще не исполнилось 36 лет, а ребенку – 19 лет.

Также эту программу могут оформить участники «Дальневосточного гектара». Обязательный пункт программы – регистрация минимум на 5 лет в приобретенном или построенном жилье. Без этой регистрации в льготной поддержке будет отказано, а процент – повышен.

Какое жилье взять по льготной ипотеке

Давайте разберем на примере.

Таня с мужем и ребенком сейчас живет в поселке городского типа, потому что работает на лесоперерабатывающем предприятии. Снимает квартиру, но хочет иметь свою, поэтому не исключает переезд в город и смену работы. Сейчас моя задача – подобрать для нее ипотечную программу из вышеперечисленных.

Ипотека — это деньги, а деньги любят счет

Военную ипотеку отметаем сразу – муж Татьяны работает на том же лесоперерабатывающем предприятии и к профессиональным военным не имеет никакого отношения.

Ипотека под 7% и Семейная подойдут только на случай переезда в город. Если семья решит и дальше жить за городом – оформить можно будет только Дальневосточную. Сделаем расчет, чтобы узнать, какой вариант будет наиболее выгодным для Тани.

Итак, совокупный доход у Тани с Сережей – 90 тысяч рублей. Двухкомнатная квартира в поселке стоит около 2,6 млн рублей, а в городе – 4,5 млн рублей. К сожалению, об ипотеке под 7% придется забыть из-за ограничения по сумме – 3 млн рублей, т.к. у ребят нет 1,5 млн рублей на первоначальный взнос.

Сравниваем предварительные расчеты:

| Название программы | Размер ПВ | Ставка | Срок | Платеж | Переплата |

| Дальневосточная | 390 000 руб. | 1% | 12 лет | 16 300 руб. | 136 213 руб. |

| Семейная | 680 000 руб. | 5% | 12 лет | 26 700 руб. | 1 164 514 руб. |

Условия для ребят реальные и посильные и в том, и в другом случае. Решение, какую ипотеку оформить, скорее всего, они будут принимать, исходя из своего желания – жить за городом или в городе, и менять ли работу.

Какой должен быть первоначальный взнос

Главное правило первоначального взноса: чем больше – тем лучше!

Чем больше сумма первоначального взноса – тем меньше будет сумма кредита и переплата. Поэтому есть смысл на этапе подготовки к оформлению ипотеки собрать сумму как можно больше, чтобы хоть немного снизить финансовую нагрузку на длинном горизонте.

Совет от банка:

Но будьте внимательны, первоначальный взнос в идеале должен состоять только из ваших собственных средств.

Чтобы понять, какой вам нужен первоначальный взнос, делаем предварительный расчет. Снова обратимся к Таниному примеру. Допустим, они решили оформить Дальневосточную ипотеку. Минимальный взнос по ней – 390 тысяч рублей.

Дальше мы решаем, через сколько они с Сережей хотят купить квартиру. Пусть будет – год.

Считаем, сколько нужно откладывать, чтобы через год накопилась нужная сумма: 390 тысяч делим на 12 месяцев, получаем 32,5 тысячи.

Ребята решили, что в течение года вполне могут откладывать половину общего дохода – 45 тысяч. Т.е. через год у них накопится 540 тысяч рублей. А если они будут держать деньги на вкладе или, например, на карте с начислением процента на остаток, то сумма будет больше.

Даже маленькая сумма со временем вырастет в большую, если использовать правильные инструменты

И тогда наш предварительный расчет на Дальневосточную ипотеку будет выглядеть так:

| Название программы | Размер ПВ | Ставка | Срок | Платеж | Переплата |

| Дальневосточная | 540 000 руб. | 1% | 9 лет | 20 000 руб. | 94 987 руб. |

Честно говоря, после такого расчета мне и самой захотелось уехать в сельскую местность и купить там квартиру.

Какие нужны документы

Для подачи первичной заявки понадобятся:

- Заявление-анкета на предоставление кредита,

- Паспорта заемщиков, созаемщиков и поручителей (если есть),

- ИНН,

- СНИЛС,

- Копия трудовой книжки или договора,

- Документы, подтверждающие доход (справка 2-НДФЛ или справка по форме банка или работодателя),

- Военный билет (при наличии).

По льготной программе для молодой семьи и детской ипотеке надо предоставить:

- Свидетельство о заключении брака,

- Свидетельство о рождении (усыновлении) всех детей,

- Документы на залоговое имущество,

- Документы, подтверждающие наличие суммы на первоначальный взнос (например, сертификат на материнский капитал, выписка с банковского счета и др.).

Для желающих оформить военную программу надо предоставить в банк:

- Свидетельство об участии в накопительно-инвестиционной системе,

- Согласие супруги(-а) на участие в программе.

Дополнительно в банке могут запросить информацию об образовании, имуществе и дополнительном доходе.

Если оформить ипотеку под низкий процент, не придется жертвовать отпуском

P.S. Чтобы моей подруге было проще ориентироваться в программах, льготах и субсидиях, я подготовила таблицу. Надеюсь, вам тоже пригодится.

| Программы, льготы, субсидии | Кто может оформить / получить | На что можно потратить |

| Ипотека под 7% до 3 млн руб. | Без определенной категории. | Покупка жилья на первичном рынке в городе. |

| Семейная до 6% и до 12 млн руб. | Семьи с детьми, рожденными не ранее 01.01.2018 г. | Покупка жилья на первичном рынке в городе или рефинансирование. |

| Военная | Военнослужащие по контракту. | Жилье на первичном и вторичном рынке, частный дом в полную собственность. |

| Дальневосточная до 2% до 6 млн руб. | Молодая семья до 36 лет, если есть ребенок – до 19 лет. | Первичное жилье в городе или сельской местности, вторичное или под строительство – в сельской местности. |

| Программа для молодых семей | Молодая семья до 36 лет. | Улучшение жилья – покупка или строительство. |

| Субсидия для многодетных семей до 450 тыс. руб. | Семьи с 3-мя и более детьми. Хотя бы один из детей не ранее 2019 г.р. | На погашение действующего займа. |

| Субсидия для молодых специалистов | Сотрудники бюджетных организаций не старше 35 лет. Устроились на работу в течение года после окончания ВУЗа. | Улучшение жилья. |

Кстати, сейчас Таня и Сережа копят на первоначальный взнос – откладывают 50% своего дохода на карту с начислением процентов на остаток.

Ксения Симкачева

Люблю сбережения и ответственное потребление. Делюсь лайфхаками в области финансов и разумной экономии.