Программа помощи ипотечным заемщикам в 2023 году — реструктуризация ипотеки с помощью государства

В 2022 году помочь решить проблемы с погашением ипотеки, призвана программа реструктуризации с помощью государства. Для плательщиков по жилищному кредиту это является решением временных затруднений с выплатой долга и просрочкой платежей. Не все банки являются участниками этой программы. Давайте разберемся каким физическом лицам возможно воспользоваться государственной поддержкой.

В 2022 году помочь решить проблемы с погашением ипотеки, призвана программа реструктуризации с помощью государства. Для плательщиков по жилищному кредиту это является решением временных затруднений с выплатой долга и просрочкой платежей. Не все банки являются участниками этой программы. Давайте разберемся каким физическом лицам возможно воспользоваться государственной поддержкой.

Что такое реструктуризация ипотеки?

Под реструктуризацией ипотеки понимается внесение изменений в договор кредита, касающихся условий погашения. Это чаще всего уменьшение ежемесячных платежей и увеличение срока кредитования, что значительно упрощает возврат заемных средств. Кроме этого, могут быть предоставлены, так называемые, кредитные каникулы.

В течение кредитных каникул, срок которых в среднем составляет полгода, разрешается гасить только основной долг без процентов или совсем не вносить платежи. Отметим, что каждый случай является индивидуальным, рассматривается банком и принимается решение, как улучшить условия по конкретному кредитному займу. В некоторых случаях банк готов даже не взыскивать штрафы по просроченным платежам.

Чтобы воспользоваться реструктуризацией ипотечного кредита, необходимы очень веские основания:

- увольнение заемщика с места работы по независящим от него причинам (сокращение штатов, ликвидация предприятия);

- значительное уменьшение заработной платы или выход на пенсию;

- наступление инвалидности или иной ситуации, когда состояние здоровья не позволяет получать доходы на прежнем уровне.

При появлении таких обстоятельств лучше сразу известить банк, не дожидаясь длительной просрочки по кредиту. Если в прошлом у вас сформировалась хорошая кредитная история, то шансы на принятие положительного решения банком значительно выше.

Банки отмечают, что программа реструктуризации ипотеки, работающая на протяжении прошлого года, хорошо себя зарекомендовала. Для них лучше найти взаимовыгодный компромисс, чем ввязаться в судебные тяжбы.

Закон о реструктуризации ипотеки с помощью государства

Законодательно регулируются:

- суть условий изложена в ПП РФ от 20 апреля 2015 г. № 373 (с изменениями от 03.10.2018 года);

- дальнейшая реализация программы в ПП РФ от 3 октября 2018 г. № 1175.

Условия реструктуризации ипотеки

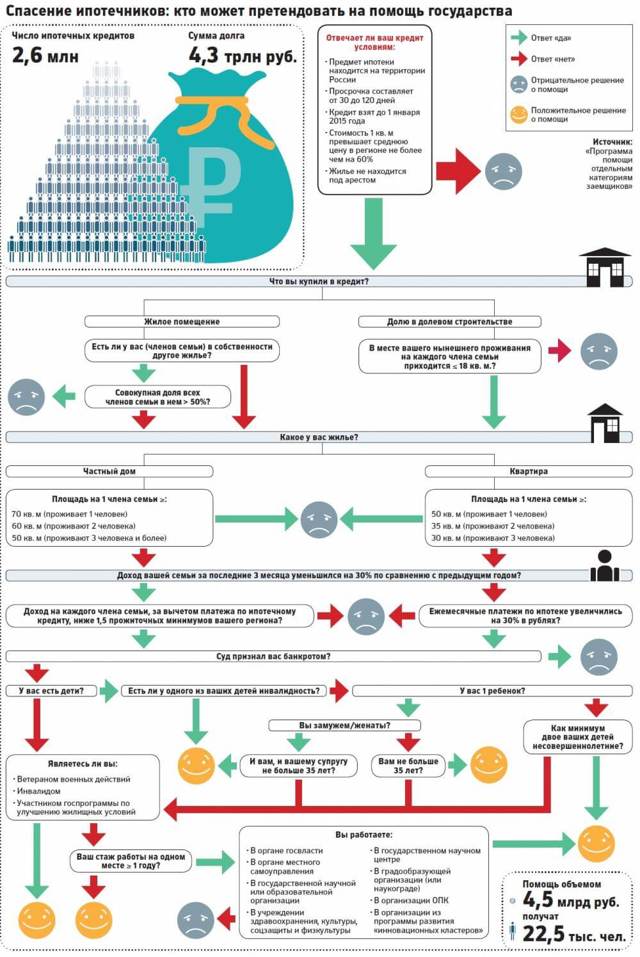

На реструктуризацию ипотеки с помощью государства, согласно последним изменениям, действующим в 2022 году, могут рассчитывать следующие граждане:

- семьи с одним и более несовершеннолетними детьми, а также с детьми в возрасте до 24 лет, обучающимися по очной форме и не работающими (если ребенок один, то оба родителя должны быть не старше 35 лет);

- инвалиды и родители детей-инвалидов;

- ветераны боевых действий;

- работники бюджетных учреждений, имеющие стаж в них не менее 1 года.

Заявители должны быть гражданами Российской Федерации.

Еще одним условием участия в программе является подтверждение уровня доходов. Если он не превышает двух прожиточных минимумов на каждого члена семьи, то есть шанс получить поддержку от государства.

К объекту жилой недвижимости также предъявляются определенные требования:

- Находится на территории Российской Федерации;

- Должна быть для семьи единственной ипотекой и под его приобретение взята не более года назад, что подтверждается кредитным договором;

- Стоимость жилья не должна быть выше, чем на 60 % от среднерыночной цены;

- Площадь квартиры:

- для однокомнатной — не более 45 кв.м.;

- для двухкомнатной — 65 кв.м.;

- для трехкомнатной квартиры — 85 кв.м.;

- исключение — ограничения не действуют лишь для проживающей в квартире многодетной семьи;

Также позволено заемщику, иметь долю в другой жилой недвижимости, но совокупная доля всей семьи в ней не должна превышать 50%.

Претендовать на реструктуризацию ипотеки может жильё (покупка, строительство, капитальный ремонт), взятое до 1 января 2015 года. Просрочка по платежам при этом должна составить на дату подачи заявки не менее 30 и не более 120 дней.

- При соблюдении всех условий, можно приступать к формированию пакета документов.

- Ниже на картинке, ответьте на вопросы и узнаете, сможете ли Вы получит помощь от государства.

Какие необходимы документы?

Количество документов, которые необходимо собрать для участия в программе реструктуризации ипотеки с помощью государства, довольно большое. Перечислим все:

- заявление на пересмотр условий договора;

- паспорта и свидетельства о рождении всех членов семьи заемщика;

- свидетельство о заключении брака при его наличии;

- справка о составе семьи;

- если имеются усыновленные или опекаемые дети, то решение органов опеки или судебное постановление;

- справка из учебного заведения, подтверждающая факт обучения на очном отделении ребенка до 24 лет, и справка из Пенсионного фонда об отсутствии места работы;

- копия трудовой книжки;

- справка о заработной плате по форме 2-НДФЛ за три последних месяца;

- удостоверения участника боевых действий (при наличии);

- документы, подтверждающие инвалидность;

- выписка из ЕГРН на квартиру, находящуюся в залоге.

Могут также быть предоставлены иные документы: свидетельство о постановке на учет в Службе занятости.

Скачать заявление об имущественном статусе залогодателя

Какие банки участвуют в программе реструктуризации задолженности?

Вот список самых популярных банков участвующих в льготной программе:

- АО «ДОМ.РФ»;

- Сбербанк;

- ВТБ (ПАО);

- АЛЬФА-БАНК;

- банк ГПБ;

- ПАО Банк «ФК Открытие»;

- АО «Россельхозбанк»;

- ЮниКредит Банк;

- Тимер Банк;

- АКБ «Абсолют Банк».

Если вашего банка нет в списке, то уточните информацию в своем отделении.

Как происходит реструктуризация ипотеки в 2022 году?

Следует обратиться в банк, выдавший потеку, с заявкой на помощь государства. Если банк примет ваши аргументы и вынесет положительное решение, то долг по кредитному договору может значительно сократиться:

- Максимальная сумма поддержки. Банк может списать в счет погашения долга сумму сразу или уменьшить платежи на несколько месяцев. В процентном выражении уменьшение может составить 30% от суммы оставшегося непогашенным кредита, но не более 1 500 000 рублей. Эти средства выделяются государством и зачисляются на счет банка.

- Хорошей идеей стала возможность предоставления должнику кредитных каникул. Срок их может составлять до 1,5 лет, в течение которых планируется, что человек может подыскать себе работу с достаточной оплатой труда, немного оправиться и снова стать платежеспособным по ипотеке.

- Также банк может предложить снижение процентной ставки до 11,5% годовых.

Многие банки участвуют в программе реструктуризации ипотеки с государственной поддержкой, идут навстречу заемщикам, попавшим в трудную жизненную ситуацию. После того, как человек соберет все документы и обратится с заявлением, банк сам передает их в Дом.рф (ранее АИЖК).

Большинство банков прошли аккредитацию в Дом.рф, остается лишь уточнить, соответствуют ли заемщик и объект кредитования всем требованиям, предъявляемым государством для участия в программе.

Пошаговая инструкция

Коротко изложим план действий.

- Обратиться к представителю банка с целью получения консультации по участию в программе реструктуризации.

- Узнать перечень документов, необходимых в конкретном случае.

- Заполнить заявление на реструктуризацию и приложить полный пакет документов.

- Ожидать результата рассмотрения заявки.

После того, как поступит ответ и будет принято положительное решение, заемщик будет приглашен в отделение банка для подписания нового кредитного договора с новым графиком платежей. Затем необходимо запросить из архива закладную и внести изменения в Росреестре.

Сроки реструктуризации ипотеки от государства

Государственная программа продолжает свое действие. В 2022 году банки одобряют реструктуризацию задолженности на своих условиях. Так в Сбербанке одобряют если:

- произошло снижение доходов;

- срочно забрали служить в армию;

- находитесь в отпуске по уходу за ребенком до 3 лет;

- находитесь на инвалидность.

Еще одна государственная программа: Льготная ипотека 6 % для молодой семьи

Реструктуризация ипотеки с помощью государства 2022: условия

Приветствуем! Могу предположить, что у вас имеется проблема с погашением кредита или ипотеки. И пока вы не попали в «финансовую яму», предлагаем два действенных инструмента, для решения этого вопроса. Реструктуризация и рефинансирование кредита.

Два процесса, предоставляющие разные возможности и преследующие одну цель: уменьшение финансовой нагрузки на заемщика. Эта статья поможет тебе разобраться в тонкостях популярных банковских программ и поможет избежать «кредитной кабалы».

Также мы подробно расскажем, что представляет собой реструктуризация ипотеки с помощью государства в 2022.

Что такое реструктуризация

Реструктуризация ипотечного кредита – это изменение кредитного договора, с целью улучшения условий для заемщика. Как правило, банк уменьшает сумму ежемесячных выплат и увеличивает срок кредитования. Кроме того предоставляются кредитные каникулы, которые в среднем составляют полгода.

Во время каникул можно оплачивать только «тело» кредита, без процентов банку или вообще не вносить платежи. Банк может даже списать пени и штрафы за просроченные платежи. Каждый случай рассматривается индивидуально и в большинстве случаев можно значительно улучшить свои условия по кредиту.

Если у вас есть серьезные аргументы, такие как, увольнение с работы, уменьшение заработной платы, болезнь, длительный уход за ребенком, лучшее решение — это пойти в ближайшее отделение банка, объяснить свою ситуацию и попросить реструктурировать долг.

Решать вопросы с кредитом желательно заранее, до возникновения задолженности. Банк всегда охотнее идет на уступки клиентам с хорошей кредитной историей. Даже если просроченные платежи уже появились, не прячься от кредитора. Назначь встречу. Сообщи о желании сотрудничать и попроси содействия в решении твоего вопроса.

Реструктуризация ипотеки в 2022 году показала, что банку выгодней найти приемлемый для обеих сторон выход, чем доводить дело до суда. Так что чем положительней ваша репутация, как заемщика, тем больше шансов урегулировать проблему быстро и без лишней нервотрепки. Кроме того, в случае, хорошей кредитной истории, можно провести рефинансирование ипотеки, как в своем, так и в стороннем банке.

Рефинансирование или реструктуризация

Теперь вы знаете, что такое реструктуризация. Выясним ее отличия от рефинансирования. Рефинансирование – это перекредитование в другом банке, на более выгодных условиях.

Обычно банки применяют рефинансирование ипотеки и автокредитов.

Если у вас кредитный договор со ставкой 17 %, а в другом банке есть программа с 11,4%, а это реальная ставка по программе ипотеки с господдержкой, то почему бы этот договор не переоформить?

Выгодным, рефинансирующий кредит является, даже в случае превышения суммы текущего кредита на 1%. Так что делай выводы.

После положительного решения банка, выдается новый кредит, которым погашается предыдущий. И вы платите меньше.

Программа реструктуризации применима только в том банке, где уже оформлен кредит. Рефинансирование, как в том же банке, так и в любом другом.

О том, что выгоднее, говорить сложно. Зависит от конкретной ситуации. Если найти хорошую программу по рефинансированию, со значительной разницей в годовой процентной ставке, то выгода очевидна. Важно, чтобы выбранный новый банк, дал одобрение на вашу заявку. А для этого важна кредитная история.

Реструктуризация является реальным выходом из сложной ситуации, для человека, который столкнулся с финансовыми проблемами. Изменения курса валют, банкротства предприятий, сокращения на работе, уменьшение заработной платы – все эти неприятности очень актуальны, к сожалению, для большинства заемщиков. Особенно в последние годы.

Долги по кредиту начали расти, как «снежный ком». Клиенты банков пикетировали отделения, с требованиями изменить условия кредитования. Учитывая, что смягчение условий ипотеки, единственный разумный выход в условиях кризиса, банки пошли навстречу. Реструктуризация ипотеки – это необходимая реальность. Тем более, что ипотеки с государственной поддержкой больше нет.

На сегодняшний день реструктурировать ипотеку стало возможным, даже имея текущие задолженности и, как следствие испорченную кредитную историю. Кроме этого, на помощь к людям, попавшим в тяжелую жизненную ситуацию, пришло государство.

Реструктуризация с помощью государства

20 апреля 2015 года вступило в силу новое постановление о реструктуризации ипотеки с помощью государства. Были внесены изменения, благодаря которым, сумма государственной помощи для заемщика повышена в три раза. Выделено 4,5 миллиарда рублей. В целом, программа поддержки ипотечных заемщиков успешно применялась на территории России с начала 2009 года.

По итогам работы просроченная задолженность по валютным кредитам сократилась вдвое, по рублевым кредитам также наблюдается устойчивая тенденция к снижению. Была оказана помощь 9,5 тысячам заемщикам из 14 тысяч обратившихся, а в планах не менее 22 тысячи. В их числе можешь оказаться и вы, но нужно помнить, что время действия программы ограничено.

Реструктуризация ипотеки в 2022 году, возможна в основном только для валютных заемщиков. Хотя рублевая ипотека формальна тоже подлежит реструктуризации, но банки не дают разрешения на неё и блокируют передачу документов в АИЖК и на межведомственную комиссию.

Если вы относишься к любой категории федеральных льготников, то ты смело можешь претендовать на помощь от государства в реструктуризации ипотеки. Занимается этой программой государственное учреждение – агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК).

Как это работает

В случае положительного рассмотрения заявки, твой долг может сократиться на приличную сумму. Если быть точным, списание основного долга может произойти одномоментно или рассредоточиться на множество платежей. В итоге уменьшение ипотечного долга составит 20%, но не более 600 тысяч рублей. Если у вас двое детей, то вы можете получить списание 30% до 1 500 000 рублей. Кредитные каникулы могут составить до 1,5 года. Годовую ставку можно уменьшить до 12 %. Инвалюта переводится в рубли по курсу ЦБ или ниже. Все расходы, связанные с реструктуризацией ипотеки, государство берет на себя.

Семья наших читателей из Новосибирска уже получила 438000 от государства в гашение основного долга. Это 20% от его остатка. Рассмотрение заняло всего 2 недели. Ипотека в Сбербанке. Все реально!

Учитывая условия реструктуризации, все банки с удовольствием предлагают помощь по данной программе и самостоятельно передают заявку в АРИЖК. Конечно после того, как вы соберете необходимые документы и заполнишь заявление о реструктуризации долга по ипотеке.

К слову, в программе помощи заемщикам, принимают участие более 100 кредитных организаций, которые составляют почти 97 % рынка кредитования. Поэтому есть большая вероятность того, что и ваш банк аккредитован АРИЖК и реструктуризация вашей ипотеки будет одобрена.

Главное, чтобы вы и объект кредитования соответствовали требованиям государства.

Условия и требования

- Участвовать в программе могут родители или опекуны несовершеннолетних детей, ветераны боевых действий, инвалиды и родители детей – инвалидов.

- Также есть требование по доходам. Он, после выплаты по ипотеке, не должен превышать двух прожиточных минимумов на каждого из членов семьи.

- В 2017 году кроме традиционных льготников, к программе государственной реструктуризации, добавились семьи с совершеннолетними детьми, обучающимися очно в учебных заведениях.

- К объекту залога тоже есть требования. Жилье должно быть единственным для семьи и приобретено не менее чем за 12 месяцев до реструктуризации. Допускается наличие собственности у одного из членов семьи в другом объекте недвижимости, но не более чем 50% от него.

- Если заемщик не многодетная семья, то действуют ограничения по метражу и стоимости квартиры или дома. Площадь однокомнатной квартиры не более 45 кв. м., двухкомнатной квартиры не более 65 кв., трехкомнатной квартиры не более 85 кв. м.

- Стоимость квартиры не должна превышать среднерыночную более чем на 60%.

Если вы соответствуете всем указанным условиям реструктуризации, собирайте пакет документов.

Документы

Вам понадобятся следующие документы: паспорт РФ, кредитный договор, схема погашения платежей, выписка из ЕГРП на залоговую стоимость, справка – выписка из ЕГРП об обобщенных правах отдельного лица, справка о доходах за последние 3 месяца.

https://www.youtube.com/watch?v=4_SqGT3BMdQ

Если вы потеряли работу, то готовь оригинал трудовой книжки с печатью об увольнении и справку из центра занятости, с указанием размера пособия.

При необходимости банк может запросить дополнительные документы. Заявление на реструктуризацию заполняется в отделении того банка, где была оформлена ипотека. Рассмотрение заявки займет 10 дней.

Более подробный список документов для реструктуризации ипотеки с поддержкой государства мы разобрали в прошлой статье «Программа помощи ипотечным заемщикам с помощью государства».

Пошаговая инструкция

Итак, если вы решили уменьшить задолженность и получить реструктурированный кредит, предлагаю вам следующий алгоритм действий.

- Первое, что нужно, это обратиться в банк и узнать в какое отделение вы можете обратиться для консультации по данной программе.

- На консультации уточнить все дополнительные документы, которые нужны именно в вашем случае.

- Заказываем в районном многофункциональном центре (МФЦ) выписку из ЕГРП о залоговой недвижимости. Там же заказываем выписку из ЕГРП об обобщенных правах. Вторая справка о том, что у вас и членов семьи нет другого жилья. Доли в других объектах недвижимости допускаются, но в совокупности не более 50%. Срок изготовления 7 дней.

- Заполняем заявление о реструктуризации ипотечного долга. Заполнить его можно в отделении банка. Предоставляем полный пакет документов менеджеру.

- Ждем решение АИЖК до 30 дней (реально 10 рабочих дней).

- О результате вас уведомят звонком. Потом пригласят в банк реструктурировать ваш кредит и подписать новую кредитную документацию.

- В течение месяца придет из архива в банк закладная. Дальше нужно будет с полным пакетом документов по ипотеке сходить в юстицию и отрегистрировать изменения в закладной.

Важный момент. Пересчет кредита будет произведен от даты подачи заявления на реструктуризацию. Приятным сюрпризом может стать для вас, то что в текущем месяце вам придется платить сумму по ипотеке значительно меньше чем по графику.

В нашем примере, у семьи из Новосибирска платеж по ипотеке был 24148, после реструктуризации 19478, а в тешущий месяц всего 660 рублей. Используйте наш ипотечный калькулятор, чтобы узнать какой у вас будет платеж по ипотеке после одобрения заявления.

Хотим заметить, что в некоторых случаях банк может ответить отказом. Причиной этому может послужить недостоверная информация в заявлении или некорректно оформленные документы. Не стоит отчаиваться. Следует выяснить причину отказа у менеджера банка и подать заявку снова.

В 2022 году данная программа уже не действует. Вместе нее существуют ипотечные каникулы.

Ипотечные каникулы

Ипотечные каникулы – это специальная программа поддержки ипотечных заемщиков, которые попали в сложную жизненную ситуацию. По данной программе заемщик имеет право полностью приостановить выплаты по ипотеке на срок до 6 месяцев.

При этом банк не имеет право отказать заемщику в ипотечных каникулах, если он предоставил полный пакет документов, который подтверждает факт наступления сложной жизненной ситуации, которая привела к ухудшению финансового состояния.

Этим ипотечные каникулы отличаются от обычной реструктуризации ипотеки.

Подробные условия, требования, документы и порядок оформления ипотечных каникул в 2022 году вы можете узнать из нашего поста.

Подписывайся на новости нашего сайта и получай полезные советы и рекомендации.

Если вам понравилась эта статья, поделись ссылкой в соц. сетях. Ждем ваших вопросов в х.

Юридическую поддержку читателей оказывает наш юрист. В правом нижнем углу есть специальная форма обратной связи для заказа бесплатной консультации.

Как работает программа помощи ипотечным заемщикам :: Деньги :: РБК Недвижимость

Кто может претендовать на поддержку государства и каковы условия участия в программе — в коротких карточках

Кирилл Кухмарь/ТАСС

В России продолжает действовать программа помощи ипотечным заемщикам, по ней поддержку уже получили более 20 тыс. российских семей. Только с августа прошлого года реструктуризовано 1,753 тыс. ипотечных кредитов.

О том, кто и на каких основаниях может претендовать на помощь государства по обслуживанию ипотеки, — в коротких карточках.

ПрограммаЧем государство помогает ипотечным заемщикам

С 2017 года действует обновленная программа помощи ипотечным заемщикам, которые попали в трудную финансовую ситуацию и не могут обслуживать свои кредиты.

Из правительственного резервного фонда было выделено 2 млрд руб., средства внесены в уставный фонд АИЖК (сейчас ДОМ.РФ) для реализации этой программы.

Изначально предполагалось, что благодаря финансовой помощи смогут реструктуризовать свои кредиты не менее 1,3 тыс. заемщиков.

Механизмы реструктуризации предполагают снижение платежей заемщика по кредиту в течение периода помощи, прощение части основного долга и изменение кредитором условий кредита, а также установление процентной ставки на уровне не выше 12% годовых.

Период оказания помощи может составлять от 6 до 12 месяцев.

ТрудностиЧто является поводом для обращения ипотечного заемщика за помощью

Если финансовое положение заемщика изменилось и выплачивать ипотечный кредит ему стало затруднительно — это повод для получения господдержки.

За помощью можно обратиться, если среднемесячный совокупный доход семьи заемщика за три месяца до даты подачи заявления о реструктуризации не превышает (после вычета ежемесячного платежа по кредиту) на каждого члена семьи двукратной величины прожиточного минимума в регионе проживания.

Важно также, чтобы размер ежемесячного платежа по кредиту увеличился не менее чем на 30% по сравнению с плановым платежом, установленным на момент заключения кредитного договора.

УчастникиНа кого рассчитана программа

Поддержку государства могут получить следующие категории заемщиков:

- родители (либо опекуны, попечители) одного или более несовершеннолетних детей;

- инвалиды или родители детей-инвалидов;

- ветераны боевых действий;

- россияне, на иждивении которых находятся лица в возрасте до 24 лет (учащиеся, студенты или курсанты, аспиранты, адъюнкты, ординаторы, ассистенты-стажеры, интерны, получающие образование по очной форме обучения).

Заемщики всех указанных категорий должны быть гражданами России.

Квартира, за которую выплачивается ипотечный кредит, должна быть для этих заемщиков единственным жильем. При этом допускается наличие совокупной доли залогодателя и членов его семьи (супруга или супруги и детей) в праве собственности на другое жилое помещение. Но оно должно быть одно, а доля в праве собственности на него — не превышать 50%.

КвартираИмеют ли значение параметры жилья, взятого в ипотеку?

Да, имеют. Общая площадь ипотечной однокомнатной квартиры не должна превышать 45 кв. м, двухкомнатной — 65 кв. м, квартиры с тремя и более комнатами — 85 кв. м.

ЗаявкаЧто нужно сделать, чтобы получить поддержку

Нужно обратиться в банк, который выдал ипотеку, и подать заявку о реструктуризации кредита.

Необходимо предоставить документы, подтверждающие, что заемщик относится к одной из указанных выше социальных категорий (подойдут свидетельства о рождении детей, удостоверение ветерана боевых действий, справка об инвалидности и т. д.).

Также нужно подтвердить уровень дохода всех заемщиков за три месяца, предшествующие заключению договора о реструктуризации (копии трудовых книжек, справки о доходах по форме 2-НДФЛ и т. д.). Еще понадобится заявление об имущественном статусе залогодателя и членов его семьи.

БанкиКакие организации участвуют в программе

По данным ДОМ.РФ, в программе помощи ипотечным заемщикам, оказавшимся в сложной финансовой ситуации, участвует 121 кредитная и некредитная организация. Наиболее активными участниками программы по количеству реструктуризованных кредитов являются Сбербанк, Банк ВТБ, «ДельтаКредит», Москоммерцбанк, Райффайзенбанк.

ПланыКогда заканчивается действие программы

Программа действует до исчерпания денежных средств, выделенных на ее реализацию. С августа прошлого года помощь заемщикам оказана на общую сумму порядка 1,689 млрд руб.

Еще по более чем 200 заявкам приняты положительные решения и ожидается оформление реструктуризации в ближайшее время. Как сообщили в ДОМ.

РФ, в настоящее время Советом Федерации одобрены поправки в бюджет Российской Федерации, предусматривающие увеличение объема финансирования программы на 731 млн руб.

Рефинансирование ипотеки государством

Государство напрямую не выдает потребительские кредиты и ипотеку. Но уже несколько лет действуют программы, по которым государство предлагает кредитование на льготных условиях. Прежде всего, это рефинансирование ипотеки под 6 процентов, которым могут воспользоваться семьи во всех регионах России.

Еще меньше будет процентная ставка для заемщиков с детьми, проживающих на территории Дальневосточного федерального округа (ДФО) — 5% годовых. Государство не перечисляет деньги напрямую заемщикам, а компенсирует банкам разницу в процентах. Подробнее об условиях государственных программ читайте в нашем материале.

Что такое рефинансирование кредитов государством

Государственные программы семейной и льготной ипотеки предусматривают возмещение банкам выпадающих доходов от разницы в процентных ставках. Эта система работает следующим образом:

- банк заключает с заемщиком договор на новую ипотеку или на рефинансирование действующего кредита под 5 или 6% годовых;

- после заключения договора кредитования или рефинансирования банк сможет возместить за счет государства разницу по выпадающим доходам;

- из бюджета перечисляется выпадающий для банка доход по новой или рефинансированной ипотеке;

- выпадающий доход определяется как разницы между процентом по договору с гражданином и ключевой ставкой Центробанка РФ, увеличенной на 3-5 процентных пункта (в зависимости от вида договора, по которому идет возмещение).

Граждане не участвуют в схеме взаиморасчетов и компенсаций между кредитными организациями и государством. Они заключают договор напрямую с банком, если отвечают условиям льготной программы. Поэтому и деньги по новой или рефинансированной ипотеке гражданин получит напрямую от банка, а не от государства.

Условия программы кредитования ипотеки и рефинансирования жилищных кредитов семей с детьми

На данный момент государство предоставляет льготу по трем направлениям кредитования:

- получение новой ипотеки на покупку или возведение жилого объекта;

- рефинансирование в отношении кредита, если он был взят ранее для погашения ипотеки;

- рефинансирование остатка задолженности по действующей ипотеке.

Что такое льготная ипотека и для кого она предназначена? Задайте

вопрос юристу

Для каждого их перечисленных направлений предусмотрены специальные условия по лимиту кредитования, требованиям к заемщику. На данный момент допускается только однократное получение кредита или рефинансирование по льготной ставке.

Контроль за возмещением выпадающих доходов осуществляется через оператора программы — государственную корпорацию «ДОМ.РФ», ранее носившее имя Агентство по ипотечному и жилищному кредитованию (АИЖК). Если по документам будет видно, что семья ранее уже воспользовалась льготой, то второй раз государственную субсидию не выделят.

Нормативные акты государственной программы

Основным нормативным актом, по которому осуществляется кредитование и рефинансирование ипотеки по госпрограмме, является Постановление № 1711. Постановление содержит:

- перечень требований к заемщикам и членам его семьи;

- условия по максимальному лимиту и размеру первоначального взноса;

- требования по сроку договора;

- порядок определения размера процентов по вновь заключенному договору;

- цели, на которые оформляется кредит;

- правила возмещения разницы в процентных ставках.

Рефинансирование ипотеки государством доступно для семей с детьми, рожденных или усыновленных после 1 января 2018 года

Если в семье есть ребенок-инвалид, рефинансирование доступно при любой дате рождения. За счет государства можно рефинансировать ипотеку под 6%, а для заемщиков на территории Дальневосточного федерального округа — под 5% годовых. Правила перекредитования по госпрограмме указаны в постановлении правительства РФ № 1711.

Отдельно утвержден перечень кредитных организаций, которые могут принимать заявки по федеральной программе. Его можно найти в приказе Минфина № 88. Банки, не включенные в этот список, вправе определять льготные правила кредитования или рефинансирования на свое усмотрение. Однако возмещение разницы из бюджета они не получат.

Новые условия рефинансирования

Первоначальные условия рефинансирования ипотеки при помощи государства неоднократно менялись. О последних изменениях президент РФ Владимир Путин объявил в начале июня 2022 года:

- была изменена льготная ставка для кредитования и рефинансирования (ранее она составляла 5% для всех заемщиков);

- были сняты ограничения по сроку действия кредитного договора (ранее срок зависел от количества детей в семье);

- был установлен срок подачи заявок для семей, в которых ребенок родится после 1 января 2022 года (с заявкой они могут обратиться до 1 марта 2023 года);

- были уточнены правила по размеру первоначального взноса, по максимальному лимиту ипотеки для разных субъектов РФ.

Остальные правила и условия государственной программы остались без изменения.

По какой ставке можно получить первоначальный кредит на жилье

в банке Дом РФ? Спросите юриста

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки.

При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%.

Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2022 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

Расширен круг лиц, имеющих право на получение господдержки в виде погашения ипотечного жилищного кредита

Документы

Владимир Путин подписал Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации».

- Федеральный закон принят Государственной Думой 14 апреля 2022 года и одобрен Советом Федерации 23 апреля 2022 года.

- Справка Государственно-правового управления

- Федеральным законом расширяется круг лиц,

имеющих право на получение мер государственной поддержки, которые предоставляются

гражданам в виде полного или частичного погашения имеющихся у гражданина

обязательств по ипотечному жилищному кредиту (займу) за счёт государства (не более 450 тысяч рублей). - Право на получение указанных мер поддержки

возникнет у граждан, заключивших кредитный договор (договор займа), целью

которого является приобретение ими по договору купли-продажи земельного

участка, предназначенного для ведения личного подсобного хозяйства или

садоводства (при условии, что гражданином зарегистрированы право собственности

на объект жилищного строительства, возведённый на этом участке, или ипотека в отношении такого объекта), или строительство объекта индивидуального жилищного

строительства, приобретение незавершённого объекта индивидуального жилищного

строительства, приобретение доли (долей) в праве общей собственности, уплата

паевого взноса в жилищно-строительном кооперативе или жилищном накопительном

кооперативе (при определённых условиях) либо приобретение жилых помещений в рамках региональных программ.

Кроме того, с учётом анализа правоприменительной практики меры

государственной поддержки будут предоставляться гражданам-заёмщикам в случае

заключения ими кредитных договоров (договоров займа) на приобретение объектов

недвижимости или их строительство, условиями которых являлись в том числе

оплата неотделимых улучшений и (или) оплата ремонта этих объектов либо уплата

страховых премий (страховых взносов). Помимо этого обязательства по ипотечному

жилищному кредиту (займу) будут погашаться государством в отношении граждан,

которые являются поручителями по кредитным договорам (займам), при условии, что

такой гражданин не является заёмщиком, но ему принадлежит право собственности

(доля в праве общей собственности) на объект недвижимости и договор

поручительства заключён до вступления Федерального закона в силу.

Федеральным законом также изменяется круг

организаций, являющихся кредиторами по заключённым гражданами кредитным

договорам (займам), – ими могут быть только кредитные организации, единый

институт развития в жилищной сфере, определённый Федеральным законом «О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации»

(акционерное общество «ДОМ.РФ»), организации, включённые единым

институтом развития в жилищной сфере в перечень организаций, осуществляющих

деятельность по предоставлению ипотечных займов, ипотечные агенты и учреждение,

созданное для обеспечения функционирования накопительно-ипотечной системы

жилищного обеспечения военнослужащих и реализации Министерством обороны

Российской Федерации функций уполномоченного федерального органа исполнительной

власти, обеспечивающего функционирование накопительно-ипотечной системы

жилищного обеспечения военнослужащих (ФГКУ «Росвоенипотека»).

Новые нормы, касающиеся расширения круга лиц,

имеющих право на получение мер государственной поддержки, будут

распространяться на правоотношения, возникшие из договоров, заключённых

гражданами до дня вступления Федерального закона в силу, за исключением

договоров займа, заключённых с кредитными потребительскими кооперативами и сельскохозяйственными потребительскими кооперативами.

Дополнительным условием

для погашения государством имеющихся у гражданина обязательств по таким займам

явится государственная регистрация (не позднее 15 календарных дней со дня

вступления Федерального закона в силу) ипотеки в отношении объектов

недвижимости, которые являются обеспечением обязательств по указанным

договорам, либо залог прав требований по договорам участия в долевом

строительстве.