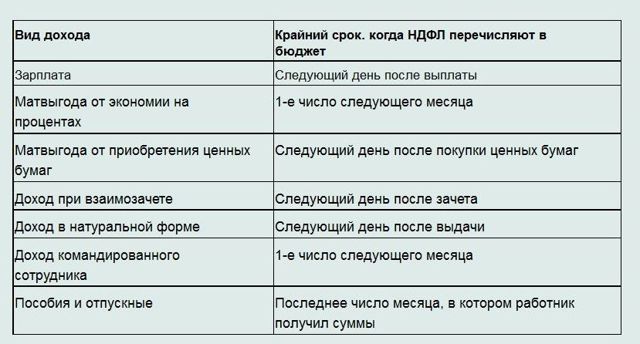

Срок уплаты НДФЛ в 2023 году: таблица для юридических лиц

Но его необходимо оплачивать не только юридическим, но и физическим лицам.

Вот только вопрос в том, кто еще должен совершать уплату. Разберем этот вопрос подробней.

Законодательная база

В первую очередь необходимо понимать, что НДФЛ напрямую имеет отношение к тем, кто, собственно говоря, и является этим лицом. Но при этом знания законодательной базы, которая имеет прямое отношение к этим налогам, может понадобиться и для остальных категорий налогоплательщиков.

Сам порядок начисления и оплаты НДФЛ должны отлично знать и понимать юридические лица, поскольку они являются налоговыми агентами. В первую очередь это связано с тем, что именно они занимаются удержанием налогов с физических лиц, которым выплачивают ежемесячную заработную плату.

Согласно статье 232 Налогового Кодекса РФ, налоговые агенты должны предоставлять в ФНС определенную информацию, а именно:

Согласно статье 232 Налогового Кодекса РФ, налоговые агенты должны предоставлять в ФНС определенную информацию, а именно:

- размер НДФЛ, который был, не только начислен, но и удержан, а также перечислен в бюджет за определенный налоговый период;

- о прибыли физического лица в пределах истекшего периода.

Стоит также отметить, что согласно Налоговому Кодексу срок оплаты НДФЛ ограничивается 1 апреля того года, который следует за отчетным.

В том случае, если сроки уплаты были задержаны, работодатель несет административную ответственность.

Кто должен платить данный налог

Для того, чтобы исключить возможность получения наказания, необходимо точно знать о том, кто должен не только подавать декларацию, но и полностью соблюдать указанные сроки.

Речь идет о таких категориях, как:

категория лиц, которые не относятся к налоговым агентам, но в это же время получают определенные доходы согласно гражданско-правового соглашения;

категория лиц, которые не относятся к налоговым агентам, но в это же время получают определенные доходы согласно гражданско-правового соглашения;- те лица, которые в качестве основного вида заработка используют аренду какой-либо недвижимости;

- категория лиц, которые занимаются предпринимательской деятельностью, но при этом не оформляли статус юридического лица;

- граждане, которые получили в качестве дохода определенную сумму выигрыша;

- лица, которые получили в дар определенную финансовую сумму, ценные бумаги и так далее;

- та категория граждан, которая, невзирая на то, что являются резидентами РФ, но прибыль получают за рубежом;

- граждане, которые сумели получить прибыль непосредственно от доли уставного капитала;

- юридические лица, которые получают доход от осуществления предпринимательской деятельности.

категория лиц, которые не относятся к налоговым агентам, но в это же время получают определенные доходы согласно гражданско-правового соглашения;

категория лиц, которые не относятся к налоговым агентам, но в это же время получают определенные доходы согласно гражданско-правового соглашения;- Та категория физических лиц, которая осуществляет свою трудовую деятельность на юридическое лицо, не должны совершать уплату НДФЛ самостоятельно, поскольку за них это делает налоговый агент.

Для того чтобы самостоятельно уплатить НДФЛ, лицу, необходимо заполнить налоговую декларацию по форме 3-НДФЛ согласно итогам налогового года.

Для того чтобы самостоятельно уплатить НДФЛ, лицу, необходимо заполнить налоговую декларацию по форме 3-НДФЛ согласно итогам налогового года.- В том случае, если налог уплачивается в связи с получением прибыли от работы “фрилансером” – это также необходимо указывать в соответствующей графе.

- Сама форма НДФЛ представляет собой некий бланк, в состав которого входит 19 страниц.

Для того чтобы самостоятельно уплатить НДФЛ, лицу, необходимо заполнить налоговую декларацию по форме 3-НДФЛ согласно итогам налогового года.

Для того чтобы самостоятельно уплатить НДФЛ, лицу, необходимо заполнить налоговую декларацию по форме 3-НДФЛ согласно итогам налогового года.Ее заполнением можно заняться самостоятельно либо обратиться к квалифицированным юристам. Услуги юриста для данного вида работы стоит порядка 300 рублей.

- Стоит отметить, что все страницы должны в обязательном порядке быть пронумерованными, иначе могут возникнуть неприятности, вплоть до штрафа.

- НДФЛ сдается по месту регистрации налогоплательщика, и при необходимости к ней можно прикладывать сопровождающие документы (какие именно укажут сами налоговики).

- Если говорить о сроках уплаты НДФЛ, то последним днем считается 15 число по окончанию действия отчетного периода.

В том случае, если осуществляется оплата дохода, за которые налоговые агенты не удержали налог, то это осуществляется в 2 раза ровно по половине суммы – не позднее 30 календарных дней с момента получения уведомления из налоговой. При этом вторая выплата должна быть не поздней месяца с момента первой оплаты.

Таблица. Сроки уплаты НДФЛ в [year] году

Периоды оплаты в различных ситуациях

В зависимости от ситуации, существуют свои сроки уплаты НДФЛ. Рассмотрим подробней.

При увольнении

При увольнении сотрудника, уплата НДФЛ осуществляется не позднее того дня, когда работодатель получил наличные в банковском учреждении, необходимые для осуществления выплаты увольнительных сотруднику.

Если при этом еще начисляется выплата за не отгулянный отпуск, то уплата НДФЛ осуществляется в этот же день, когда и сотруднику.

С отпускных

Согласно Налоговому Кодексу РФ, уплата НДФЛ с отпускных производится не позднее последнего числа календарного месяца, в котором были выплачены отпускные.

С зарплаты

Сроком для оплаты НДФЛ принято считать следующий день, после осуществления выплаты заработной платы сотрудникам. В том числе к этим срокам относятся и те заработные платы, которые выданы работникам с опозданием.

С дивидендов

В том случае, если их выплатила ООО, тогда сроком уплаты считается следующий календарный день. Если же это АО, тогда срок составляет в течение календарного месяца с момента получения самих дивидендов.

По больничным листам

Если говорить об уплате НДФЛ по больничным листам, то это осуществляется до конца того месяца, в котором были выплаты сотрудникам по больничным листам.

В том случае, если последний день месяца преподает на выходной, тогда считается следующий рабочий день, даже если это уже будет в следующем месяце.

С премии

В этом случае уплатить НДФЛ необходимо не позднее следующего дня, перед которым были получены премиальные.

Нарушение сроков

В жизни встречаются разные ситуации вплоть до возникновения несоответствия срока уплаты НДФЛ.

В данной ситуации единственное, что можно предпринять – это оформить пояснительную записку в налоговый орган, которая содержит в себя следующую информацию:

наименование – “Пояснительная записка по несоответствию срока уплаты НДФЛ”;

наименование – “Пояснительная записка по несоответствию срока уплаты НДФЛ”;- ИНН;

- адрес отправителя;

- контакты для связи;

- объяснения причин нарушения.

наименование – “Пояснительная записка по несоответствию срока уплаты НДФЛ”;

наименование – “Пояснительная записка по несоответствию срока уплаты НДФЛ”;Сама пояснительная записка отправляется по почте и составляется на фирменном бланке компании. Если это делает физическое лицо, тогда форму необходимо взять в самой налоговой инспекции.

При этом стоит отметить, что если сроки будут проигнорированы, то могут возникнуть определенные штрафные санкции.

Если говорить о типах ответственности, то меры наказания можно условно разделить на несколько категорий:

- ответственность непосредственно самих физических лиц;

- ответственность налоговых агентов.

- Если говорить о размере штрафов, то они определяются в зависимости от суммы платежа – 20% является размер штрафа.

- Также может быть начисляться пеня, но она возможна лишь в том случае, если налог был удержан, но самого перечисления не было.

- Размер пени составляет 1/360 ставки рефинансирования согласно Центробанку Российской Федерации.

- Вебинар по изменениям в учете НДФЛ представлен ниже:

Рекомендуем другие статьи по теме

Налоги с заработной платы 2022

Все ставки в одной таблице, примеры расчетов, проводки, сроки уплаты, отчетность + ПРОВЕРОЧНЫЙ ТЕСТ

27 января 2022, автор: Елена Позднякова

Привет всем читателям моего блога!В этой статье собрана информация по налогам с заработной платы на 2022 год (со ссылками на законодательство), приведены ставки, примеры расчетов, проводки и проверочный тест.Статья написана в качестве конспекта к видео, поэтому, рекомендую начать с него.

С любовью,Елена Позднякова

Дополнительная скидка 10% по промокоду ФИНВЕР

Дополнительная скидка 10% по промокоду ФИНВЕР

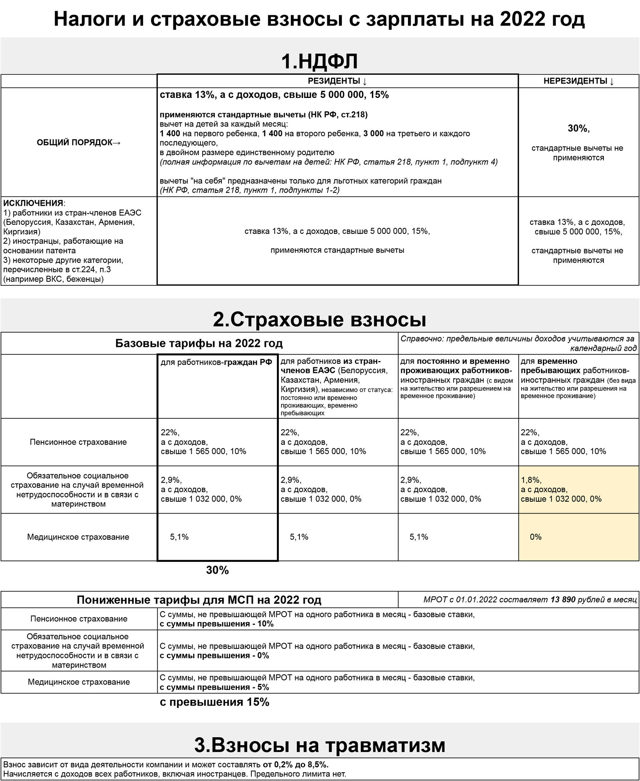

Нормативный документ: глава 23 Налогового Кодекса

Плательщиками НДФЛ являются работники организации, а работодатель выступает в качестве налогового агента. Работодатель удерживает налог из заработной платы работников и перечисляет его в бюджет.

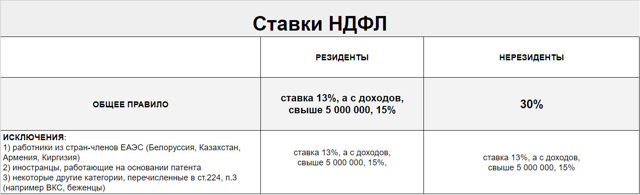

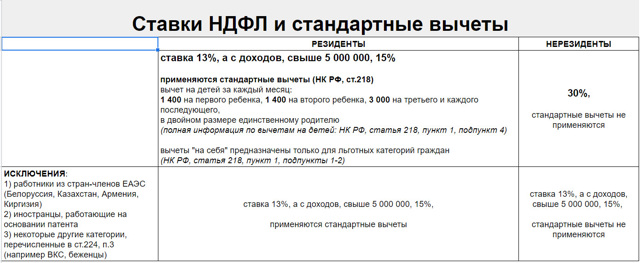

Ставка налога зависит от того, является ли работник налоговым резидентом Российской Федерации, или нет.

Порядок определения статуса прописан в статье 207 Налогового Кодекса, пункт 2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Налоговая ставка для резидентов прогрессивная:

с доходов до 5 000 000 рублей, ставка составляет 13%, свыше 5 млн — 15%

Имущественный вычет Вычет по НДФЛ при покупке или строительстве жилья работником, вычет предоставляется по заявлению работника. Для предоставления такого вычета работодатель должен получить из налоговой инспекции уведомление о праве работника на такой вычет. Подробная информация в статье 220 Налогового Кодекса.

Имущественный вычет Вычет по НДФЛ при покупке или строительстве жилья работником, вычет предоставляется по заявлению работника. Для предоставления такого вычета работодатель должен получить из налоговой инспекции уведомление о праве работника на такой вычет. Подробная информация в статье 220 Налогового Кодекса.

Облагаемые и необлагаемые доходы

Облагаются НДФЛ в общем порядке: начисленная заработная плата, отпускные, пособие по временной нетрудоспособности.

Не облагаемые суммы:

суточные в пределах норматива,пособия по беременности и родам,пособия по уходу за ребенком,некоторые виды материальной помощи

Полный перечень доходов, не облагаемых НДФЛ, приведен в ст. 217 НК РФ

Бухгалтерские проводки

НДФЛ учитывается на счете 68 «Расчеты по налогам и сборам», на субсчете 01 «НДФЛ при исполнении обязанностей налогового агента». К этому субсчету в 1С открыты еще 2 субсчета: 68.01.1 НДФЛ исчисленный налоговым агентом 68.01.2 НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом

Проводка за январь 2022, начислен НДФЛ:

Дебет 70 Кредит 68.01.1 НДФЛ исчисленный налоговым агентом, 5 096 руб

Уплата НДФЛ производится в ИФНС

Сроки зависят от видов выплат, они установлены в статье 226 НК РФ, пункт 6:»Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.»

Отчетность по НДФЛ

https://www.youtube.com/watch?v=OseYjCNQKME

формы и сроки

Срок сдачи: ежеквартально, по итогам I квартала, полугодия, 9 месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим налоговым периодом

Срок сдачи: ежегодно,не позднее 1 марта года, следующего за истекшим налоговым периодом

Узнать адрес и платежные реквизиты своей налоговой инспекции можно на официальном сайте ИФНС nalog.ru по этой ссылке.

Обязан ли работодатель запросить у работника справку с предыдущего места работы, чтобы определить общую сумму доходов за год, для целей применения прогрессивной ставки 15%, если доходы превысили 5 млн?

Нужно ли пересчитывать НДФЛ при изменении статуса резидент/нерезидент?

Пересчет НДФЛ при изменении статуса производить нужно. Пересчет делается только тогда, когда стало известно, что статус налогового резидента или нерезидента на текущий календарный год определен окончательно (то есть уже не изменится).

Обоснование:

Налоговым периодом по НДФЛ признается календарный год (с 1 января по 31 декабря).Исчисление сумм НДФЛ по каждому работнику производится налоговыми агентами на дату фактического получения дохода (НК РФ, статья 226, пункт 3).

С начала года ставка НДФЛ определяется исходя из текущего статуса работника на дату получения дохода (при этом текущий статус резидент/нерезидент, определяется по 12 месяцам, предшествующим месяцу, в котором получен доход).

Окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период (календарный год), уточняется с учетом периода нахождения в РФ в данном

Календарь бухгалтера 2022 для ИП и ООО — сроки сдачи отчётности и налоговых платежей

- О том, почему для любого бизнесмена важно вовремя сдавать отчётность, мы уже разобрались в статье о ведении бухгалтерского учёта.

- Помочь вам проверить полноту и своевременность сдачи отчётности может бесплатный аудит.

- Для вашего удобства мы создали календарь отчётов и налоговых платежей, который поможет не нарушить сроков, установленных законом.

- Обратите внимание, что в календаре сроки указаны так, как в НК РФ, однако если крайняя дата сдачи отчёта или уплаты налога приходится на выходной день, то она переносится на следующий рабочий.

- Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

- Подробнее о налогообложении ИП. Самый простой налоговый календарь у ИП, не имеющих работников:

| УСН* | Авансовый платёж за первый квартал — не позднее 25 апреля | Авансовый платёж за полугодие — не позднее 25 июля | Авансовый платёж за девять месяцев — не позднее 25 октября | Годовая декларация по УСН и оплата налога не позднее 30 апреля | ст. 346.21, 346.23 НК РФ |

| ЕСХН | — | Авансовый платёж по сельхозналогу за полугодие — не позднее 25 июля | — | Годовая декларация по ЕСХН и оплата сельхозналога не позднее 31 марта | ст. 346.9, 346.10 НК РФ |

| НДС** | Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно | Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно | Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно | Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно | ст. 174 НК РФ |

| НДФЛ | Авансовый платёж за 1 квартал — не позднее 25 апреля | Авансовый платёж за полугодие — не позднее 25 июля | Авансовый платёж за девять месяцев — не позднее 25 октября | НДФЛ по итогам года — не позднее 15 июля. Декларация за год по форме 3-НДФЛ до 30 апреля включительно | ст. 227 – 229 НК РФ |

| Единая упрощённая декларация*** | Сдать не позднее 20 апреля | Сдать не позднее 20 июля | Сдать не позднее 20 октября | Сдать не позднее 20 января | ст. 80 НК РФ |

*Плательщики УСН, не имеющие доходов в отчётном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

***Единая упрощённая декларация сдаётся сразу по нескольким налогам, при условии что за отчётный период не было движения по счетам и кассе и отсутствовали объекты налогообложения.

ИП, работающие на ПСН, декларацию не подают. Налог, в виде стоимости патента, выплачивается следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объёме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

У предпринимателей есть также специфический платёж, который не относится к налогам, но обязателен к уплате. Это страховые взносы на своё пенсионное и медицинское страхование.

Взносы делятся на две группы:

- обязательные в фиксированной сумме, которая одинакова для всех ИП;

- дополнительный, в размере 1% от суммы годового дохода, превышающего 300 000 рублей.

Страховые взносы за себя в фиксированной сумме надо перечислить не позднее 31 декабря текущего года, а дополнительный взнос, если он есть, перечисляется не позднее 1 июля следующего года. Таким образом, взносы ИП в размере 43 211 рублей надо заплатить не позже 31 декабря 2022 года, а дополнительный взнос — не позже 1 июля 2023 года. Отчётности по взносам за себя нет.

Кроме того, у ИП, имеющих соответствующий объект налогообложения, есть обязанности по другим налогам: земельному, водному, транспортному, НДПИ, акцизам. Информацию об этих налогах смотрите в конце статьи.

Налоговый календарь для ООО

| УСН* | Авансовый платёж за первый квартал — не позднее 25 апреля | Авансовый платёж за полугодие — не позднее 25 июля | Авансовый платёж за девять месяцев — не позднее 25 октября | Годовая декларация по УСН и оплата налога не позднее 31 марта | ст. 346.21, 346.23 НК РФ |

| ЕСХН | — | Авансовый платеж по сельхозналогу за полугодие — не позднее 25 июля | — | Годовая декларация по ЕСХН и оплата сельхозналога не позднее до 31 марта | ст. 346.9, 346.10 НК РФ |

| НДС** | Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно | Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно | Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно | Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно | ст. 174 НК РФ |

| Налог на прибыль организаций, у которых отчётный период квартал (при доходах в квартал не более 15 млн руб.) | Авансовый платёж и декларация по упрощённой форме за первый квартал — не позднее 28 апреля. | Авансовый платёж и декларация по упрощённой форме за полугодие — не позднее 28 июля. | Авансовый платёж и декларация по упрощённой форме за девять месяцев — не позднее 28 октября. | Уплата налога за год и декларация по итогам года – не позднее 28 марта. | ст. 285, 286, 287, 289 НК РФ |

| Налог на имущество организаций | Не позднее 30 апреля. | Не позднее 31 июля. | Не позднее 31 октября. | Налог по итогам года — не позднее 1 марта. Годовая декларация — не позднее 30 марта. | ст. 383, 386 НК РФ |

| Годовая бухгалтерская отчётность | Не позднее 31 марта за предыдущий год | — | — | — | ст. 18 ФЗ № 402 от 06.12.2011 |

| Единая упрощённая декларация*** | Сдать не позднее 20 апреля | Сдать не позднее 20 июля | Сдать не позднее 20 октября | Сдать не позднее 20 января | ст. 80 НК РФ |

*Плательщики УСН, не имеющие доходов в отчётном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

***Единая упрощённая декларация сдаётся сразу по нескольким налогам, при условии что за отчётный период не было движения по счетам и кассе и отсутствовали объекты налогообложения.

Дополнительно к указанной налоговой отчётности все работодатели (ИП и ООО) сдают за своих работников следующую отчётность:

| Расчёт по страховым взносам в ИФНС | Не позднее 30 апреля за первый квартал | Не позднее 30 июля за полугодие | Не позднее 30 октября за девять месяцев | Не позднее 30 января за календарный год | п.7 статьи 431 НК РФ |

| СЗВ-М в ПФР | Ежемесячно, не позднее 15-го числа месяца, следующего за отчётным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчётным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчётным | Ежемесячно, не позднее 15-го числа месяца, следующего за отчётным |

Сроки уплаты ндфл в 2022 году таблица для юридических лиц

Основная масса юридических лиц являются агентами по НДФЛ, то есть имеют наемных сотрудников, либо совершают выплаты в пользу учредителей. При наличии работников в обязанность работодателя входит выплата вознаграждения за работу, а также всех социальных выплат.

Согласно законодательству со всех доходов сотрудников взимается налог с полученных доходов, то есть НДФЛ. Кроме того, в компании существует множество других выплат, которые также должны облагаться налогом. Даты, в которые нужно перечислить НДФЛ с различного рода выплат отличаются.

Рассмотрим с какого вида дохода в какие сроки происходит уплата налога в бюджет.

Сводная таблица по уплате юридическим лицом НДФЛ в бюджет

| Выплата | Срок удержания НДФЛ | Срок перечисления налога в бюджет |

| Заработная плата в денежной форме | Когда происходит выплата дохода | День, который последует за датой выплаты зарплаты |

| Заработная плата в натуральной форме | Происходит удержание налога при признании дохода, одновременно с первой выплатой вознаграждения | День, следующий за моментом получения дохода |

| Премии | В момент выплаты | Не позднее следующего рабочего дня |

| Отпускные | В момент выплаты отпускных | Крайняя дата того месяца, в котором выплачиваются отпускные |

| Больничный лист | Когда выплачивается пособие | Крайняя дата того месяца, в котором произошла выдача по больничному |

| Выплаты по договорам ГПХ | В момент выплаты вознаграждения | День, следующий за выплатой вознаграждения |

| Если отпуск не использован, то при увольнении выплачивается компенсация в денежном выражении | Момент выплаты компенсации | Не позднее, чем на следующий рабочего дня после выплаты компенсации |

| Материальная помощь и подарки дороже 4000 рублей | В момент получения дохода | День, который идет следом за днем получения дохода |

| Все выплаты собственникам компании | Момент выплаты средств получателю | До следующего за выплатой дня |

| Выплаты по командировкам | После признания дохода, в момент первой выплаты | До следующего за выплатой дня |

В таблице отражены основные источники получения дохода в организации и сроки, в которые нужно перечислить налог в доход государства. Рассмотрим некоторые из них подробнее.

Срок перечисления НДФЛ с заработной платы и аванса

Заработная плата является основным видом дохода в компании, с которого перечисляется НДФЛ в бюджет. По закону заработная плата выплачивается обязательно 2 раза в месяц и состоит из двух частей: аванса и собственно заработной платы за месяц.

Начисление зарплаты происходит 1 раз – в последний день месяца, соответственно, налог удерживается тоже 1 раз. Соответственно, с аванса по заработной плате НДФЛ в бюджет не перечисляется.

Уплата налога в бюджет происходит либо в день выплаты работнику второй части начисленного заработка, либо на следующий день, который является рабочим.

Есть еще один интересный нюанс – если к заработной плате предусмотрены надбавки, то перечисление налога происходит на следующий день после выплаты дохода. Надбавки включаются в фонд заработной платы, являются ее частью, поэтому налогообложение происходит так же, как и в случае с заработной платой.

Срок перечисления НДФЛ с больничного листа и отпускных выплат

В отличие от НДФЛ с заработной платы, налог с пособия по больничным листам и с отпускных выплат перечисляется в другие сроки.

Больничный лист работник приносит в организацию по окончании болезни. В течение 10 дней по нему проводятся начисления и пособие выплачивается в ближайшую дату выплаты заработной платы. В соответствии с этим, НДФЛ должен быть перечислен в бюджет до истечения последнего дня месяца, в котором производилась выплата пособия.

Отпускные выплаты начисляются и выплачиваются работнику перед его уходом в отпуск. НДФЛ также перечисляется до конца месяца, в котором выплачены отпускные.

С компенсацией за неиспользованный отпуск при увольнении ситуация немного иная. Налог удерживается в момент выплаты дохода и перечисляется не позднее следующего дня после выплаты компенсации.

Ндфл с дохода в натуральной форме

Не всегда доход бывает в материальном выражении. Иногда расчет производится товарами, другим имуществом, а так же работами, услугами.

В этом случае налогооблагаемая база определяется исходя из рыночных цен, а величина удержанного налога не может превышать половины выплаченного дохода.

Доход может выплачиваться частями, но удержать налог придется уже при первой выплате. А перечисление НДФЛ в бюджет производится не позднее, чем на следующий рабочий день после получения такого дохода.

Ндфл при гражданско – правовом договоре

Договор гражданско – правового характера отличается от обычного трудового по многим параметрам. Относительно удержания и перечисления НДФЛ можно отметить следующее.

Гражданско – правовой договор предусматривает перечисление организацией в бюджет НДФЛ только в том случае, если он заключен с физическим лицом. В этом отношении договор ГПХ ничем не отличается от трудового договора.

Однако, следует иметь в виду, что при заключении договора ГПХ с индивидуальным предпринимателем, обязанности по удержанию и перечислению налога с дохода у организации не появляется.

Сумма вознаграждения является доходом предпринимателя и он самостоятельно отчитывается за них и перечисляет налог в бюджет.

Таким образом, при выплате вознаграждения физическому лицу по гражданско – правовому договору, необходимо в момент выплаты вознаграждения удержать налог и перечислить его в бюджет не позднее дня, следующего за днем выплаты такого вознаграждения.

Ндфл с дивидендов собственникам компании

Дивиденды – отдельная история в деятельности организации. Если есть прибыль, значит можно выплачивать дивиденды. При этом ставка налога зависит от того, является их получатель гражданином России или нет. Для граждан страны ставка составит обычные 13%, для иностранцев 15%.

Дивиденды, как и другие доходы, могут выплачиваться как в денежном эквиваленте, так и в натуральном виде. Ставка налога от этого не меняется. Кроме того, дивиденды могут выплачиваться наличными через кассу, на счет получателя или в натуральной форме – момент удержания и перечисления НДФЛ не изменится.

Законодательно установлено, что при выплате дивидендов, налог должен быть удержан в момент такой выплаты, а перечислить его необходимо на следующий день после перечисления дохода получателю.

Перечисление НДФЛ с некоторых других видов доходов

Кроме вышеперечисленных случаев есть еще некоторые моменты, на которые следует обратить внимание:

- Выплата премий. Не зависимо от того, какой вид премии выплачивается – ежемесячная, к празднику, по результатам работы, моментом удержания налога является выплата денежных средств получателю, а срок перечисления – не позднее следующего дня за моментом выплаты премии

- Материальная помощь и подарки. Как известно, подобные выплаты освобождены от НДФЛ в пределах 4000 рублей. Если сумма 4000 рублей превышена, то необходимо произвести удержание налога при выплате таких сумм, а перечислить налог необходимо в этот же день или в следующий рабочий

- Выплаты, касающиеся командировочных расходов. Здесь речь идет обо всех расходах, которые превысили лимит или не могут быть подтверждены документами. При возвращении из командировки работник предоставляет отчет о поездке прикладывает к нему все подтверждающие документы. Однако, не всегда можно уложиться в установленные лимиты расходов. Тем не менее, затраты возмещаются работнику, а он, в свою очередь, должен заплатить НДФЛ с суммы превышения. При этом налог нужно перечислить не позднее следующего дня за датой выплаты денежных средств.

Несмотря на то, что видов выплат в организации может быть достаточно много, а сроков перечисления НДФЛ в бюджет всего два – либо в последний день месяца получения дохода, либо не позднее следующего рабочего дня за выплатой вознаграждения. При возникновении той или иной ситуации нужно очень внимательно относиться к вопросу перечисления налога в бюджет.

Если пропустить установленный срок уплаты, то организация получит штраф. Кроме штрафа придется заплатить еще и пени за просрочку, ну и, конечно, сам налог. Для того, чтобы проверить нет ли у компании задолженности по НДФЛ, нужно заказать в налоговой инспекции акт сверки или справку о состоянии расчетов.

Если задолженность обнаружена, ее нужно погасить как можно скорее.

Перенос сроков уплаты налогов по регионам в 2022 году. Таблица

В период с 1 января по 31 декабря 2022 года субъектам РФ разрешили продлевать сроки уплаты некоторых налогов. Такое право регионам установили Федеральным законом от 9 марта 2022 года № 52-ФЗ.

Властям субъектов РФ предоставлено право переносить уплату:

- единого налога при УСН;

- ЕСХН;

- налога по ПСН;

- региональных налогов;

- местных налогов.

На сегодняшний день 8 субъектов РФ приняли региональный закон о продлении сроков уплаты налогов. Это Вологодская область, Костромская область, Красноярский край, Забайкальский край, Приморский край, Рязанская область, Ульяновская область, Ямало-Ненецкий автономный округ.

По мере принятия законов другими субъектами таблица будет дополнена.

Перенос сроков уплаты налогов в субъектах РФ в 2022 году. Таблица

| Субъект РФ | Уплату какого налога перенесли и на сколько | Кому перенесли уплату налога | Нормативный документ |

| Вологодская область | Налог по УСН за 2022 год и авансовый платеж по УСН за 1 квартал 2022 года — до 1 сентября 2022 года | Организации потребительской кооперации и хозяйственные общества, у которых единственные учредители — потребительские общества и их союзы.Организации и ИП с основным кодом ОКВЭД 47 на 1 марта 2022 года, зарегистрированные в муниципальных районах области, кроме административных центров. | Постановление Правительства Вологодской области от 28.03.2022 № 410 |

| Костромская область | ЕСХН за 2022 год — на 3 месяца Налог по УСН за 2022 год — на 3 месяца Налог по ПСН со сроком уплаты во 2 квартале 2022 года — на 4 месяца | Всем организациям и ИП | Постановление Костромской области от 21.03.2022 № 90-а |

| Красноярский край | Налог по УСН за 2022 год и авансовый платеж по УСН за I квартал 2022 года –до 1 сентября 2022 (включительно) ЕСХН за 2022 год и авансовый платеж за полугодие 2022 года – до 1 сентября 2022 года Налог по ПСН, срок уплаты которого приходится на I, II 2022 года – до 1 сентября 2022 годаАвансовые платежи по налогу на имущество организаций, транспортному налогу с организаций и земельному налогу с организаций за I квартал 2022 года – до 1 сентября 2022 года | Организации и ИП, которые на 1 марта 2022 года включены в реестр МСП | Постановление Правительства Красноярского края от 28.03.2022 г № 208-п «О продлении сроков уплаты налогов и авансовых платежей по налогам в 2022 году» |

| Забайкальский край | Налог по УСН за 2022 год и авансовый платеж по УСН за I квартал 2022 года –до 30 сентября 2022 | Субъекты МСП на 1 марта 2022 года, которые работают по следующим видам деятельности: 1) сельское, лесное хозяйство, охоту, рыболовство и рыбоводство (раздел А ОКВЭД); 2) обрабатывающие производства (раздел С ОКВЭД); 3) строительство (раздел F ОКВЭД);4) деятельность по предоставлению продуктов питания и напитков (класс 56 раздела I ОКВЭД) (за исключением организаций, осуществляющих реализацию подакцизных товаров). | Постановление Правительства Забайкальского края от 22.03.2022 № 99 «О продлении сроков уплаты налогов для субъектов малого и среднего предпринимательства в условиях внешнего санкционного давления» |

| Приморский край | Уплата ЕСХН продлена на 6 месяцев УСН-налог за 2022 год и авансовый платеж по УСН за I квартал 2022 года – на 6 месяцев Авансовый платеж по УСН за II квартал 2022 года – на 4 месяцаНалог по ПСН, срок уплаты которого приходится на I и II кварталы 2022 года, – на 4 месяца. | Всем организациям и ИП | Постановлением Правительства Приморского края от 22.03.2022 №157-пп «О продлении сроков уплаты налогов, предусмотренных специальными налоговыми режимами, в 2022 году» |

| Рязанская область | Авансовый платеж по УСН за I квартал 2022 года – до 30 октября 2022 года (включительно) Налог по ПСН, срок уплаты которого приходится на II квартал 2022 года – до 30 октября 2022 года (включительно) Авансовый платеж по налогу на имущество организаций за I квартал 2022 года – до 30 октября 2022 года (включительно)Авансовые платежи по транспортному налогу и земельному налогу за I квартал 2022 года – до 30 октября 2022 года (включительно). | Всем организациям и ИП | Постановление Правительства Рязанской области от 22.03.2022 № 98 «О продлении сроков уплаты налогов в консолидированный бюджет Рязанской области» |

| Ульяновская область | ЕСХН за 2022 год и авансовый платеж по ЕСХН за полугодие 2022 года – до 15 декабря 2022 года включительно; Налог по УСН за 2022 год — до 30 июня 2022 года включительно; Авансовый платеж по УСН за I квартал 2022 года – до 30 сентября включительно; Авансовый платеж по УСН за полугодие и девять месяцев 2022 года – до 15 декабря 2022 года включительно. | Организации и ИП, которые на 1 марта 2022 года включены в реестр МСП | Постановление Правительства Ульяновской области от 23.03.2022 № 129-П «О некоторых мерах по обеспечению устойчивого развития экономики Ульяновской области и сохранению платёжеспособности хозяйствующих субъектов» |

| Ямало-Ненецкий АО | ЕСХН за 2022 год и УСН-налог за 2022 год – до 1 сентября 2022 года Авансовые платежи за I квартал и первое полугодие 2022 года по УСН и ЕСХН – до 1 сентября 2022 года Налог по ПСН, срок уплаты которого приходится на I, II и июль 2022 года – до 1 сентября 2022 годаАвансовые платежи за I, II кварталы и первое полугодие 2022 года по налогу на имущество, транспортному налогу и земельному налогу – до 1 сентября 2022 года | Организации и ИП, которые на 1 марта 2022 года включены в реестр МСП | Постановление Правительства ЯНАО от 18.03.2022 № 259-П «О продлении срока уплаты налогов и авансовых платежей в 2022 году» |

Ндфл в 2022 году, подоходный налог с зарплаты (доходов) физических лиц

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

- Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

- Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

- При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Обратите внимание, до начала 2022 года уплата НДФЛ за счёт средств работодателя не допускалась. Однако с указанной даты пункт 9 статьи 226 НК РФ изложен в новой редакции. Суть в следующем: если налоговая проверка выявит, что агент (работодатель) неправомерно не удержал НДФЛ (удержал его не полностью), то недоимку могут взыскать из его средств.

Порядок расчета НДФЛ

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет:

- 13% — практически для всех доходов, выплачиваемых сотрудникам (включая дивиденды), в общей сумме до 5 млн рублей включительно.

- 15% — с выплат более 5 млн рублей.

- 30% — с выплат иностранным работникам.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Порядок и сроки уплаты НДФЛ в 2022 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

НДФЛ с аванса

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2016 года изменились сроки выплаты заработной платы.

Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца.

Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

НДФЛ с отпускных выплат

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

НДФЛ в случае увольнения сотрудника

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

НДФЛ за выплаты по договорам ГПХ

- Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

- В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

- Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.

Как платить НДФЛ в 2022 году

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Для перечисления НДФЛ с выплат до 5 млн рублей в 2022 году сохранен тот же порядок, что был прежде. Налог необходимо перечислять на то же КБК, что и в 2022 году: КБК 182 1 01 02010 01 1000 110.

Для тех работодателей, кто будет платить налог по ставке 15%, введен особый порядок его уплаты (письмо ФНС от 1 декабря 2022 года № БС-4-11/19702@):

- отдельно уплачивается сумма налога в части, недостающей до 650 тыс. рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 01 02010 01 0000 110);

- отдельно уплачивается часть суммы налога, превышающая 650 тыс. рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 01 02080 01 0000 110).

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2022 года введено новое правило.

Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода.

Со следующего года инспекцию можно изменить.

Учет и отчётность работодателей по НДФЛ

В слайдерах ниже перечислены виды отчетности, которую необходимо сдавать за работников по НДФЛ.

Обратите внимание! Если компания или ИП выплачивает денежные средства более 10 физлицам, то с 1 января 2022 формы 6-НДФЛ и 2-НДФЛ нужно сдавать строго в электронном виде. Ранее такая обязанность возлагалась на тех, у кого работает 25 и более человек.

Регистр налогового учёта

Работодатели обязаны вести внутренний учёт выплаченных доходов, предоставленных налоговых вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому сотруднику. Делать это необходимо в регистрах налогового учета.

Законом форма налогового регистра не утверждена, поэтому организации и ИП должны самостоятельно разработать свою форму этого документа (cкачать образец).

Справка по форме 2-НДФЛ

Ежегодно, до 1 марта, работодатели обязаны (на основании данных заполняемых в налоговых регистрах) по каждому своему сотруднику составить и передать в ИФНС справки по форме 2-НДФЛ. Справку за 2022 год необходимо подать до 1 марта 2022 года.

Обратите внимание! Срок сдачи формы 2-НДФЛ изменился с 2022 года. Ранее до 1 марта нужно было подать только справку с признаком «2» (означает, что налог не удержан агентом), а 2-НДФЛ с признаками «1» и «3» подавались до 1 апреля.

Расчет по форме 6-НДФЛ

Ежеквартально работодатели должны сдавать расчет 6-НДФЛ. Крайний срок подачи – последнее число первого месяца следующего квартала.

Обратите внимание, что с 2022 года введен новый срок подачи 6-НДФЛ за год — до 1 марта следующего года.

Пожалуйста, оцените информацию, если она была вам полезна: