Что такое кредитная история?

Кредитная история (КИ) – досье заемщика, в котором отражены его взаимоотношения с банками и МФО с первого кредита или займа. В КИ есть информация о том, где человек брал кредит, его сумму, срок, был ли поручителем или созаемщиком, допускал ли просрочки.

Где хранится кредитная история

Кредитные истории россиян хранятся в БКИ – бюро кредитных историй. Сейчас в России их восемь. Крупнейшие – ОКБ, НБКИ, «Эквифакс». Кредитная история может быть во всех сразу или только в нескольких.

Банки сами определяют, в какое БКИ будут передавать/получать информацию о потенциальном заемщике.

Все данные объединены в Центральном каталоге кредитных историй (ЦККИ) – именно отсюда нужно начинать поиски того бюро, в котором (или которых) хранится КИ.

Кредитная история формируется «финансовым поведением» заёмщика, а данные в БКИ передают банки, микрофинансовые организации или кредитные потребительские кооперативы.

Если клиент обращался 1–2 раза за кредитом в один и тот же банк, скорее всего, его КИ будет только в одном бюро – том, с которым этот банк сотрудничает.

Если же человек активно пользуется займами, обращается за кредитом в разные банки, не исключено, что история будет в нескольких БКИ.

Вопросы:

Могут ли банк или МФО передать в БКИ неверные сведения?Ошибки не исключены, поэтому иногда клиентам отказывают в кредите, даже если ранее у них не было просрочек.

Может ли клиент попросить банк передавать сведения в определённое бюро?Нет, банк сам выбирает БКИ.

Если ни разу не брать кредит или заём, у человека будет кредитная история?Нет, и это тоже проблема – банк не может оценить, насколько надежен клиент.

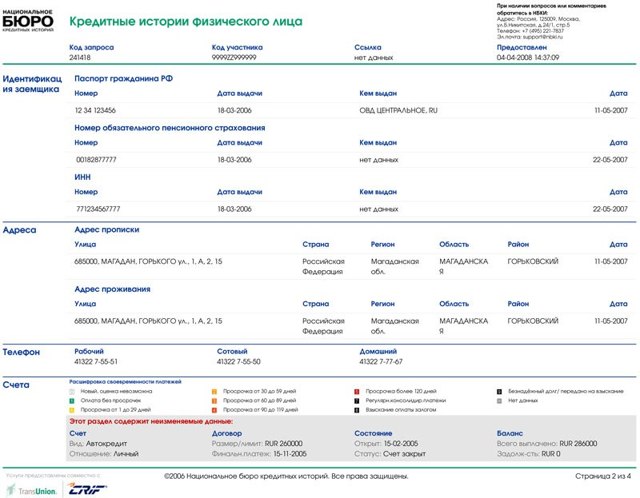

Как выглядит

Каждое бюро кредитных историй по-своему формирует КИ – единого образца не существует.

В обязательном порядке в ней будут данные клиента, сведения о существующих на момент обращения и взятых ранее кредитах, кредитный рейтинг (скоринговый балл), если в конкретном бюро его рассчитывают, решения суда о банкротстве или взыскании денежных средств. А еще – общее количество поданных на кредиты заявок, ответы кредиторов (заявка одобрена или в кредите отказано), количество и длительность просрочек.

Основные разделы КИ:

- Идентификация заемщика. Это информационная часть, куда заносят данные паспорта, СНИЛС, ИНН.

- Адреса. Здесь указаны адреса регистрации и фактического проживания.

- Номера телефонов. Указывают сотовый, домашний и рабочий номера телефонов.

- Состояние счетов. Сюда вносят сведения о типе кредитов (кредитка, потребительский, ипотека и т. д.), наименование кредитора, номер счёта, описание обеспечения (если был залог), сумму, дату последнего платежа, если долг погашен, данные о поручителях. Если были просрочки, указаны их срок, сумма и общее количество. Причём часто длительность просрочки делят на категории – до 30 дней, двух месяцев, трех месяцев, более 90 дней.

Некоторые БКИ, например, «Эквифакс», используют цветовые маркировки. Длительность просрочки обозначают разными цветами или разными оттенками одного цвета.

Вопросы:

Как выглядит кредитная история для юридических лиц?Так же, как и для физлиц, только в информационной части нет личных данных, а указаны реквизиты компании.

В кредитной истории могут быть указаны только данные по кредитам и займам?Нет, БКИ иногда включают данные по долгам за коммунальные услуги, алиментам.

Отражаются ли в кредитной истории одобрения и отказы банков?Да, будет указано, сколько заявок и когда отправил заемщик, какие из них одобрены.

Что считать хорошей кредитной историей, а что – плохой

Основные признаки хорошей КИ:

- нет просрочек, особенно систематических;

- нет отказов по заявкам на кредит и другие продукты банков и МФО;

- нет большого количества заявок.

Плохой кредитной историей банки считают ту, в которой есть просрочки, особенно длительные, сроком более 30 дней, большое количество отказов по заявкам, данные о задолженности по алиментам, услугам ЖКХ и другим обязательствам.

Вопросы:

Считается ли плохой кредитная история, где отражено частое оформление займов в МФО?Нет, если все они своевременно погашены, не было просрочек.

Если в кредитной истории отражается реструктуризация долга, это ухудшает её?Обычно реструктуризацию оформляют уже при наличии долга, поэтому так или иначе КИ будет испорчена.

Но если условия договора изменились до даты наступления очередного платежа (заёмщик оформил её до образования задолженности), на КИ это никак не отразится.

Повлияет ли на качество кредитной истории ситуация, когда человек остаётся должен банку после погашения кредита буквально несколько рублей?Вполне возможно. Не все кредиторы тщательно рассматривают суммы задолженности, но её наличие сразу видят. Если банк не разберется, что клиент задолжал, например, 2 руб., кредит он может не одобрить.

Зачем кредитная история банкам и физическим лицам

Кредитная история интересна не только банку или МФО. Её иногда проверяют страховые компании и работодатели, чтобы оценить благонадежность человека. Запрашивать КИ можно только с согласия её субъекта.

Кредитор, проверяя КИ, может определить:

- как потенциальный заёмщик ведёт себя после получения кредита – платит ли в срок или задерживает погашение долга;

- как часто клиент пользуется кредитами, берёт ли несколько одновременно;

- платит ли он точно в срок или возвращает задолженность досрочно;

- сколько заявок подаёт, по скольким из них получает одобрение.

Для страховщика КИ – своеобразная гарантия того, что клиент не окажется безответственным человеком или мошенником.

Например, если в кредитной истории отражено наличие нескольких непогашенных кредитов, были просрочки, то финансовое состояние плохое. Это не значит, что в страховке откажут, но стоимость её могут повысить.

С хорошей КИ, напротив, могут предложить лучшие условия. Работодатель проверяет благонадежность будущего сотрудника – его ответственность и дисциплинированность.

Любой желающий не может посмотреть вашу кредитную историю – это личная информация, разглашение которой регулируется законом о защите персональных данных. Чтобы банк или другой кредитор запросил её, клиент должен подписать согласие.

Вопросы:

Если не дать согласие на получение кредитной истории, заемщику откажут в кредите?Банк может отказать или предложить худшие условия – например, ссуду по более высокой процентной ставке, в меньшей сумме или на короткий срок.

Кредитные истории каких сотрудников чаще запрашивают работодатели?Чаще тех сотрудников, которые откликаются на вакансии, связанные с финансами – бухгалтеров, экономистов, завхозов, если человек планирует занять высокую должность.

Может ли страховщик, работодатель или кредитор отказать, если человек не брал кредитов и не имеет КИ?Отсутствие кредитной истории лучше, чем испорченная КИ. Но это тоже настораживает – банк может отказать в получении большой суммы, страховщик – не дать максимальную скидку.

На что может влиять кредитная история

В основном качество кредитной истории становится актуальным для человека, когда он получает отказ от кредитора. Испорченная КИ может привести не только к отказу, но и к следующим проблемам:

- клиенту одобряют кредит, но снижают желаемую сумму и предлагают более высокую ставку;

- банк может не одобрить желаемый лимит по кредитной карте;

- при подаче заявок на кредит по многим из них или даже по всем приходит отказ (причём, кредитор часто не объясняет причины и не говорит напрямую, что отказ получен из-за плохой КИ).

При устройстве на новое место работы КИ тоже может сыграть с человеком злую шутку. Работодатель вряд ли напрямую скажет, что его не устроила КИ, но если в ней видны просрочки и в целом недобросовестное погашение долгов, он может отказать в хорошей должности или предложить худшие условия работы.

Вопросы:

Каждый кредитор проверяет кредитную историю?Практически все банки проверят КИ потенциального заемщика. МФО смотрят на неё лояльнее – небольшие суммы на короткий срок могут дать без проверки.

Как используют информацию из КИ страховые компании?Они оценивают добросовестность и платежеспособность заемщика и в соответствии с этим рассчитывают тариф, например, для КАСКО, особенно новым клиентам.

Если просрочка была только однажды и давно, будет ли это иметь значение для кредитора?Это зависит не только от наличия просрочки как таковой, но и от её длительности. Например, если она менее одного месяца, то часть банков посчитают такую просрочку «технической» (менее значительной).

Как можно получить кредитную историю бесплатно

Отправить запрос бесплатно можно 2 раза в год:

- Получите выписку с перечислением всех бюро, где есть ваша история. Это легко сделать через Госуслуги – запросить сведения из Центрального каталога. Ответ придёт на указанную в заявке почту и в аккаунт Госуслуг. Выглядит, как перечень БКИ с полными наименованиями, адресами и телефонами. Кроме Госуслуг, это доступно через сайт ЦБ РФ, но понадобится ваш код субъекта в виде набора букв и цифр (его можно посмотреть в любом кредитном договоре или спросить у сотрудников банка, где получен кредит).

- Найдите нужное бюро. Введите название в поиске, зарегистрируйтесь, укажите данные паспорта и ФИО. В НБКИ, например, нужно выбрать «Кредитный отчёт» и нажать «В корзину». Ответ придёт примерно через день. Повторите процедуру со всеми бюро, где хранится история. Полученные отчёты можно скачать, хранить в электронном виде или распечатать.

Если вы исчерпали лимит бесплатного получения кредитной истории или она нужна максимально быстро, можно заплатить посреднику. В тех же БКИ, где первые два отчёта будут бесплатны, все последующие выдаются платно. За деньги помогают и банки, например, пользователи «Сбербанк-онлайн» заплатят более 500 руб. за один запрос.

Вопросы:

Бесплатно можно сделать всего 2 запроса в год?Да, бесплатно можно дважды запросить отчёт по кредитной истории из каждого БКИ. То есть, если КИ находится в трех бюро, за 12 месяцев вы можете бесплатно получить 6 отчетов.

Получить отчёт по кредитной истории можно только через интернет?Нет, сведения из Центрального каталога еще можно получить путем запроса-телеграммы. Для этого нужно прийти в любое отделение почтовой службы или электросвязи и отправить телеграмму. Ответ придёт через 3 дня на электронный ящик.

Во всех бюро одинаковая плата?Нет, каждое БКИ устанавливает собственный размер платы. В среднем она составляет 400–600 руб. за один отчёт.

Как улучшить плохую кредитную историю

Если в кредитную историю закралась ошибка, её можно исправить:

- Проверить, действительно ли сведения ошибочны. Например, если в отчёте отражена просрочка, которой не было на самом деле, такую ошибку можно и нужно исправлять.

- Написать заявление на оспаривание КИ, лучше всего прямо в том БКИ, где она хранится. Чтобы подтвердить свою правоту, нужно предъявить справку о закрытии задолженности из банка, чеки об оплате кредита и другие документы. Если не получается лично обратиться в офис БКИ и написать заявление, его можно заверить у нотариуса и отправить заказным письмом.

- Дождаться конца проверки. Сотрудники БКИ вместе с банком проверяют все данные и максимум через 30 дней убирают ошибку, а клиента уведомляют об изменении данных в КИ. Но информация может обновляться ещё до 10 дней – то есть, максимальный срок исправления истории составляет 40 дней.

Если КИ в разных бюро, для исправления ошибки нужно обратиться в каждое из них.

Если в кредитной истории ошибки нет, а «испортилась» она из-за наличия просрочек, можно попробовать «перекрыть» эти сведения (чаще всего данные в отчёте располагаются снизу вверх: первые кредиты внизу, а последние – вверху списка):

- взять небольшой кредит на короткий срок и погасить его вовремя или даже досрочно;

- оформить ещё один такой же кредит и так же аккуратно его закрыть;

- то же можно сделать и с займами – МФО тоже передают сведения в БКИ, а получить небольшие суммы здесь легче даже с плохой КИ.

Не забывайте, что в истории могут отразиться и другие долги, например, за услуги ЖКХ или алименты. Поэтому для её улучшения нужно разобраться со всеми обязательствами. Данные хранятся до 10 лет после последнего внесения информации – если за это время вы не берете кредитов/займов, КИ аннулируется.

Вопросы:

Как исправить ошибку, если банк, где был взят кредит, уже ликвидирован?Единственный выход – обратиться в суд, а после вынесения решения пойти в бюро и потребовать внести изменения.

Если взять несколько кредитов подряд и успешно погасить их, информация о просрочках исчезнет?Нет, сведения остаются в КИ навсегда (до ее аннулирования), а удалить их может только БКИ, если они ошибочны и есть документальное подтверждение.Сколько стоит оспорить кредитную историю при наличии в ней ошибки?Это бесплатно.

Но некоторые компании предлагают узнать состояние и улучшить КИ за деньги. Обращаться в них опасно – по такой схеме часто работают мошенники.

Выводы

Кредитная история начинает формироваться с первого полученного человеком кредита, кредитной карты, ипотеки или займа. После этого банк, МФО и другие кредиторы заносят в неё все данные без исключения – сколько получено кредитов, на какую сумму, срок, когда они погашены, были ли просрочки.

По каждой заявке на кредит КИ проверяется. Чтобы не иметь проблем, лучше периодически самостоятельно заказывать отчет – дважды в год это можно сделать бесплатно. Но если бесплатных попыток не осталось или вы хотите быстро получить выписку, можно сделать это платно с помощью банков, БКИ и других посредников.

Исправление кредитной истории за деньги – мошенничество. Если есть ошибка, её можно исправить на законных основаниях. Ещё один способ «исправления» – получение и своевременное погашение нескольких кредитов или займов, что покажет благонадежность и платежеспособность заемщика.

от 100 000 до 5 000 000 ₽от 1 года 1 мес. до 7 лет

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 12,9%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Кредит на карту Прайм выгодный от 300 000 до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 19,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

Кредит «Наличными» владельцам зарплатных карт

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 50 000 до 7 500 000 ₽

- Валюта: рубли

- Ставка: от 15,9%

- Срок: от 1 месяца до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

от 200 000 до 3 000 000 ₽от 1 года 6 мес. до 5 лет

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 до 3 000 000 ₽

- Валюта: рубли

- Ставка: от 9,9%

- Срок: от 1 года 6 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

от 300 000 до 5 000 000 ₽от 1 года 1 мес. до 7 лет

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 до 5 000 000 ₽

- Валюта: рубли

- Ставка: от 12,9%

- Срок: от 1 года 1 мес. до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Что дает кредитная история

Опубликовано 09.07.2021 | прочитали: 4497 Кредитная история (КИ) – это набор информации о поведении человека как заемщика. Если человек когда-либо брал кредит или микрозаем, пользовался кредиткой или как-то еще распоряжался заемными средствами, значит у него есть КИ.

Кредитная история (КИ) – это набор информации о поведении человека как заемщика. Если человек когда-либо брал кредит или микрозаем, пользовался кредиткой или как-то еще распоряжался заемными средствами, значит у него есть КИ.

У людей, которые никогда не пользовались услугами банков, кредитная история нулевая: технически она есть, но де-факто в ней нет ни одной записи. В КИ отражается, какие кредиты и когда человек брал, отказывали ли ему банки, есть ли у него просроченные задолженности – они продолжают храниться в досье даже после погашения.

Поговорим о том, что дает кредитная история заемщику. Знать ее может быть полезно при взятии кредита, при выезде за границу или даже при трудоустройстве.

Откуда берется кредитная история и где она хранится

Как появляется КИ. КИ появляется у человека сразу же, как только он впервые в жизни обращается к услугам банка или микрофинансовой организации.

Происходит это так:

- Человек подает заявку на кредит или заем.

- Представители банка проверяют заемщика, оценивают его предполагаемую платежеспособность и выносят вердикт: принимают или отклоняют заявку.

- Банк передает информацию о человеке, о заявке и о своем решении в бюро кредитных историй – БКИ. Бюро занимается сбором и хранением данных о кредитном поведении человека. БКИ в России около десятка: НБКИ входит в топ-3 крупнейших бюро в стране.

- БКИ вносит информацию в свою базу данных.

- Затем бюро связывается с ЦККИ, центральным каталогом кредитных историй, и сообщает: в базе данных появились сведения о новом заемщике. Это нужно, чтобы человек в будущем мог легко узнать, где находится его КИ.

Что происходит с КИ дальше. Человек платит по кредиту, отправляет новую заявку, получает заем, досрочно погашает кредит или допускает просрочку – все это действия, которые фиксируются в КИ. Когда заемщик совершает такие действия, банк отправляет сведения об этом в БКИ, и информацию вносят в кредитную историю.

Из чего состоит кредитная история

КИ состоит из четырех частей: титульной, основной, закрытой и информационной. В каждой из них – свой набор сведений. Считается, что при просмотре кредитной истории важно обратить внимание на каждый из разделов: в любом из них могут содержаться важные сведения.

Титульная часть.

Здесь указываются личные данные заемщика: фамилия и имя, номер паспорта, дата и место рождения, СНИЛС и ИНН. По ним компании идентифицируют человека. Если тот изменял личные данные, например фамилию, изменения внесутся и в кредитную историю.

Основная часть.

В ней перечислены основные сведения о кредитах человека. Описываются взятые им кредиты и займы, уже погашенные и еще действующие. Также приводятся сведения о сроках погашения и о суммах с процентами. Если у человека были просрочки, информация по ним также отразится в этой части.

Еще здесь перечисляют сведения об иных задолженностях, которые с человека взыскивали через суд: об алиментах, платежах по ЖКХ. Сюда же может вноситься информация о просрочках у сотовых операторов. Информацией из этой части нередко пользуются банки, чтобы решить, надежен ли заемщик.

Ее же стоит внимательно просмотреть людям, которые подозревают, что стали жертвами мошенников.

Закрытая часть.

Она называется так, потому что ее может просмотреть только сам человек либо его доверенные лица. В ней приведена информация о компаниях, которые выдавали вам кредиты и займы. Если впоследствии ваш кредит кому-нибудь передавался, это тоже отразится в закрытой части.

Такое бывает, к примеру, при длительной задолженности: банк может передать право взыскания другой организации по договору цессии. Еще в закрытой части указывается, кто и когда интересовался кредитной историей человека – разумеется, с его согласия.

Указываются официальные названия компаний: банк или микрофинансовая организация юридически может называться совсем не тем именем, под каким вы ее знаете. Это нормально: главное – чтобы совпадали основные данные.

Информационная часть.

Здесь перечисляется информация о компаниях, к которым человек обращался за кредитом или займом.

Фиксируются не только одобренные заявки, но и отказы, а также их причины – с помощью КИ заемщик сможет узнать, почему ему не дали кредит.

Если же человек часто допускал просрочки, в информационной части появляется информация о «признаках неисполнения обязательств»: эти признаки – наличие двух и более просроченных платежей за последние 120 дней.

Когда и кому может понадобиться знать свою кредитную историю

Кредитная история нужна и банкам, и самим заемщикам: первые с ее помощью оценивают надежность человека, вторые могут отследить наличие ошибок или проверить, не стали ли они жертвами мошенничества.

Поговорим об этом подробнее.

- Получение кредита. Главное, что дает кредитная история, – помощь в оценке шансов на кредит. В первую очередь людям рекомендуется просмотреть кредитный рейтинг: так называется балл, который определяет шанс на получение кредита на выгодных условиях. Рейтинг строится на основе КИ, и просмотреть его можно в «Личном кабинете» на сайте бюро: НБКИ предоставляет пользователям такую возможность. Если же рейтинг низкий, стоит заказать полный кредитный отчет: два раза в год это можно сделать бесплатно. Кредитная история поможет понять, почему вам отказывают: возможно, у вас есть просрочки, о которых вы не знаете, или высокая кредитная нагрузка.

- Выезд за границу. Если у человека есть масштабные задолженности, его по закону могут не выпустить за рубеж. Самих людей о таком уведомляют не всегда, и иногда о наличии запрета человек узнает, когда его не выпускают за границу. Знание своей КИ поможет не попасть в такую ситуацию.

- Оформление страховки. Не только банки – страховые компании тоже следят за кредитной историей людей, которые к ним обращаются. Человеку с хорошей КИ с большей вероятностью предложат полис на выгодных условиях: стоит проверять историю перед обращением в страховую.

- Планирование бюджета. КИ наглядно демонстрирует человеку, какова его кредитная нагрузка и в какие сроки ему следует погасить обязательства. Это может помочь в решении финансовых вопросов и планировании бюджета.

- Поиск работы. Да, работодатели тоже могут делать выводы о соискателе на основании его кредитной истории, особенно если речь идет о должности с материальной ответственностью. Поэтому перед трудоустройством на важную позицию рекомендуется проверить собственную КИ.

Популярные вопросы кредитной истории

Как узнать свою кредитную историю?

Любой человек два раза в год вправе бесплатно узнавать свою КИ в бюро, где она хранится. Более частые проверки тоже возможны, но на платной основе. Заказать кредитную историю в НБКИ можно онлайн, в «Личном кабинете»: для этого понадобится подтвердить личность через портал «Госуслуги».

Как понять, где хранится КИ?

Бюро кредитных историй отправляют сведения о том, что КИ человека хранится у них, в ЦККИ – Центральный комитет кредитных историй. Человек вправе сделать запрос в ЦККИ и получить информацию о месте хранения своей КИ. История может храниться в нескольких бюро, в таком случае сведения в ней могут различаться.

Это одно из существующих бюро кредитных историй России, входящее в топ-3 крупнейших БКИ. С его помощью вы можете узнать свою КИ и кредитный рейтинг.

Как часто обновляется КИ?

Изменения в историю вносятся каждый раз, когда происходит событие, требующее отражения в ней. Это может быть заявка на кредит, получение займа, появление просрочки, изменение персональных данных и многое другое.

Кредитная организация должна передать данные о событии в БКИ в течение 5 дней с момента его наступления.

Кроме того, человек сам вправе подать заявку на обновление своей кредитной истории, например, для актуализации данных.

Как долго хранится кредитная история?

КИ хранится в течение 10 лет с момента последнего изменения. Это значит, что, если человек десять лет провел без кредитов, займов и взысканных по суду задолженностей, его кредитная история обнуляется.

Если сведения в истории верные, изменить их нельзя. Это запрещено законом и, как правило, невозможно. Но можно исправить КИ с помощью ответственного кредитного поведения: банки учитывают в первую очередь свежие сведения о заемщике.

Что делать, если в истории ошибка?

Если в КИ обнаружились недостоверные сведения, следует уведомить об этом банк и отправить в БКИ заявление на оспаривание кредитной истории. Банк и бюро рассмотрят заявление, проверят информацию и исправят сведения на верные. Неверные данные в КИ могут появляться из-за технических ошибок.

Знание своей кредитной истории может стать хорошим подспорьем в повседневной жизни. Поэтому рекомендуется проверять ее хотя бы раз в полгода: это бесплатно и несложно, зато крайне полезно сразу по нескольким причинам. На сайте НБКИ вы можете заказать историю онлайн, не выходя из дома – понадобится только подтвердить личность.

Что такое кредитная история?

Всё чаще банки при рассмотрении кредитной заявки изучают кредитную историю заёмщика. Преимуществом обладают далеко не те, кто ещё не занимал деньги, а те, кто брал и вовремя отдавал деньги.

Кредитная история – это информация о заёмщике, которая характеризует исполнение обязательств по возврату денег, полученных у банка в долг.

Целью документа является стимулирование людей к добросовестному отношению в вопросах кредитования. Вы должны знать, что если однажды вы получили деньги в кредит, но не погасили его – об этом узнают все последующие кредиторы.

Данный институт регламентирован Федеральным законом № 218 «О кредитных историях» от 30 декабря 2004 года.

Как правило, кредитная история образуется при запросе кредита в банке. Вы даёте согласие на передачу информации о займе третьим лицам (но имеете право отказать). Кредитные истории хранятся в бюро кредитных историй в течение 15 лет с момента последнего изменения.

Кредитная история состоит из трех частей:

- титульной части (ФИО, дата и место рождения, паспортные данные, ИНН, номер свидетельства обязательного пенсионного страхования);

- основной части (место регистрации и жительства, сумма задолженности, срок её выплаты, сведения об изменении кредитного договора, информация о неисполнении обязательств, данные о судебных разбирательствах, другая официальная информация от госорганов, индивидуальный рейтинг субъекта кредитной истории);

- дополнительной части (информация об источнике информации, его пользователе и дате запроса информации).

Виды

Кредитные истории условно делятся на несколько видов:

- «Нулевая» – означает, что человек ни разу не оформлял кредит в банке или отказался от формирования данного документа.

- «Положительная» – заёмщик оформлял кредиты – в полном объёме и в срок возвращал долг.

- «Отрицательная» – у заёмщика были трудности с возвратом кредита: просрочки платежей, начисленные штрафы или иные финансовые трудности в отношениях с банком.

Стоит отметить, что у банков различная политика к кредитным историям. Например, отсутствие кредитной истории говорит о высоких рисках и воспринимается как негативная черта заёмщика. Отрицательная история – тоже субъективна, поскольку для одного банка просрочка платежа может восприниматься критично, а для другого – быть неприятным, но устраивающим фактором для выдачи очередного кредита.

При прочих факторах, кредитная история может влиять на процентную ставку. Чем лучше кредитное прошлое, тем ниже цена кредита при новом обращении в банк.

Совет Сравни.ру: Плохую кредитную историю можно исправить, если занимать небольшие суммы средств и в срок возвращать их. Удобным инструментом для этого может стать кредитная карта – пусть даже и с лимитом до 10 тыс. руб.

Что такое кредитная история и для чего она нужна

Кредиты

/ 10 августа 2021 10:25

Вы решили взять кредит? Но в банке вам сказали, что есть ряд нюансов перед оформлением? Из этой статьи вы узнаете, почему важно держать в порядке свою кредитную историю, и на что она влияет.

Кредитная история — это ваше финансовое досье

Кредитная история (КИ) – это база данных, составленная на основе кредитного опыта заёмщика. Она содержит сведения об уже погашенных кредитах, а также об имеющихся обязательствах, о роли по договору и репутации.

Информацию для ее составления передают в бюро сотрудники банков и других финансовых организаций. В КИ могут быть отражены задолженности по алиментам, коммунальным платежам и связи.

Cведения о займах стали передаваться в бюро кредитных историй (БКИ) с 2005 года. Таких организаций несколько, банк вправе выбрать любую из них для передачи информации. Чтобы собрать свою полную КИ, лучше сделать запрос сразу в Центральный каталог кредитных историй.

Совкомбанк предлагает выгодный кредит на сумму до 5 000 000 рублей сроком до 5 лет с возможностью вернуть проценты. Владельцев карты «Халва» ждет специальное предложение. Заполните заявку на нашем сайте, воспользуйтесь кредитным калькулятором, чтобы рассчитать процент кредита, и получайте максимальную выгоду от Совкомбанка.

В структуре документа четыре пункта:

Здесь указаны персональные данные (ФИО, место регистрации, серия и номер паспорта, СНИЛС и ИНН).

- Сведения о всех имеющихся и закрытых кредитах, о наличии или отсутствии просроченных платежей.

Некоторые бюро используют рейтинговую систему для удобства в принятии решений при выдаче кредита и цветные индикаторы, указывающие на выполненную и просроченную оплату. Данные в этот раздел могут вноситься судебными приставами.

Обычно дополнения о других задолженностях получают злостные неплательщики алиментов и жилищно-коммунальных услуг. Эта информация может стать основанием для отказа в предоставлении займа или оформлении страховки.

В ней указано, кто выдавал вам кредит, кому уступалась задолженность и информация о запросах по вашей КИ.

Из нее можно узнать, когда и в какие организации человек обращался для получения средств, каков был ответ по запросу и причину отказа. Здесь отражены отметки «признаков неисполненных обязательств» — несколько просрочек подряд в течение 120 дней.

Внушительная пачка документов может накопиться, если вы любите жить в долг

Совет от банка:

Иногда данные о снятии обязательств с клиента передаются в БКИ не сразу. В результате по запросу вашей КИ будут отражены некорректные данные, которые могут негативно повлиять на оформление другого кредита или ипотеки.

Если возникла такая проблема, обратитесь в банк с письменным заявлением о передаче обновленных данных для отражения их в кредитной истории или попросите справку об отсутствии задолженностей.

Зачем нужна кредитная история

По закону каждый гражданин имеет право запрашивать данные из БКИ 2 раза в год бесплатно. Интересоваться о состоянии кредитной истории необходимо не только при подготовке к крупным покупкам, но и для поддержания достоверности информации и предотвращения мошенничества.

Совет от банка:

Если вы заметите в справке обязательства, которые были незаконно оформлены на вас, например, с помощью кражи персональных данных, нужно немедленно обратиться с заявлением в МВД России и банк для решения проблемы.

Кроме персонального использования, эта информация регулярно требуется для других организаций, при взаимодействии с которыми необходима своего рода финансовая характеристика клиента, по ней можно сделать выводы и о личностных качествах человека.

Кто может получить вашу кредитную историю

Кредитная история понадобится:

- Банкам, микрофинансовым организациям и кредитным потребительским кооперативам

Классическое применение кредитной истории – при оформлении займов. На что обращают внимание менеджеры этих организаций:

- наличие действующих кредитов;

- наличие и характер просрочек;

- был ли клиент признан банкротом;

- количество выплаченных займов.

- наличие признаков недобросовестности: просрочка на протяжении 2-3 месяцев, задолженности по алиментам, ЖКУ и сотовой связи.

Если по некоторым пунктам уже есть плохая репутация или кредитная история отсутствует вообще, можно поработать над ее восстановлением. Например, Совкомбанке есть специальная опция «Кредитный доктор», которая поможет поднять ваш рейтинг.

Вам могут отказать или предложить повышенный коэффициент в случае, если кредитная нагрузка высока. Таким образом компания защищает себя от мошенников, которые могут подстроить несчастный случай с целью обогащения.

Некоторые крупные компании запрашивают сведения о потенциальном работнике в БКИ. Для этого при трудоустройстве составляется письменное заявление на предоставление вашей КИ для проверки службой безопасности.

Что может негативно повлиять на трудоустройство в крупную организацию:

- Наличие регулярных просрочек (для работодателя это будет значить, что вы не можете принимать важных стратегических решений и управлять личными финансами, а значит и бюджет компании будет не в надёжных руках).

- Если вы злостный неплательщик ЖКУ или алиментов.

- Количество кредитов (если их слишком много – это говорит о неумелом управлении личным бюджетом, такому человеку сложно доверить бизнес).

- Каршеринговым сервисам.

При сомнительной КИ или её отсутствии, вряд ли получится зарегистрироваться в сервисе каршеринга. Компании, предоставляющие в аренду автомобиль, хотят быть уверенными в ответственности и добросовестности своего клиента, характеристикой для них служит справка из БКИ.

Тест на определение рейтинга кредитной истории

Результаты теста носят рекомендательный характер. Для получения достоверных данных обратитесь в БКИ.

Да – 1 балл;

Нет – 0 баллов.

- Были ли у вас просроченные платежи по кредиту более, чем на 5 дней?

- Да, один раз – 0,5 балла;

- Да, больше двух раз – 0 баллов;

- Нет – 1 балл.

- Были ли вы признаны банкротом?

Да – 0 баллов;

Нет – 1 балл.

- Есть ли у вас задолженности по оплате ЖКУ или по исполнительному листу?

Да – 0 баллов;

Нет – 1 балл.

- Выберите общее количество кредитов, которые вы уже выплатили.

- 0 – 0 баллов;

- 1-2 – 1 балл.

- 3 и более – 2 балла.

- Результаты теста:

6 баллов – у вас идеальная КИ! Вам точно одобрят кредит на ипотеку. Поздравляем!

5 баллов – у вас хорошая КИ! Вам точно одобрят кредит наличными. Поздравляем!

3-4 балла – над вашей КИ нужно поработать, и тогда вы сможете взять подходящий кредит.

Меньше 3 баллов – исправьте свою КИ, у вас это получится!

Когда получила высший балл за тест

Заявление.

«____» _______________ 20____ года между мной и *наименование банка* был заключен Кредитный договор № _______ (далее – кредитный договор). «____» ________________ 20__ года обязательства по кредитному договору мною полностью выполнены.

Прошу Вас:

- отразить в бюро кредитных историй, с которыми сотрудничал *наименование банка*, информацию об отсутствии ссудной задолженности по кредитному договору и его полном закрытии,

- предоставить справку об отсутствии ссудной задолженности и закрытии кредитного договора,

Кредитные истории

Кредитная история — это документ, который характеризует платежную дисциплину человека или организации.

Кредитные истории формируют специальные организации — бюро кредитных историй (БКИ) на основании информации о заемщике, которую банки туда направляют. Также в бюро может передаваться информация от организаций, в пользу которых вынесены судебные решения о взыскании долгов за ЖКХ, услуги связи, или от судебных приставов, например, по неисполненным алиментным обязательствам.

С 1 октября 2019 по кредитной истории рассчитывается Показатель долговой нагрузки (ПДН) для физических лиц.

Если этот показатель у гражданина слишком высок, то есть его платежи по кредитам «съедают» слишком большую часть его дохода, то банк может отказать в выдаче нового займа.

При этом совокупные долговые обязательства заемщика, то есть числитель в формуле для расчета ПДН, рассчитываются на основе сведений из кредитной истории.

Кредитная история охватывает 10 лет, этот срок отсчитывается с момента любых последних изменений в кредитной истории (например, изменения паспортных данных и т.д.).

Запрашивать кредитные истории в БКИ могут как сами заемщики, так банки, микрофинансовые организации и другие юридические лица.

Кредитные истории и юридических, и физических лиц включают информацию об их кредитах с суммами и сроками их погашения, сведениями о текущей и просроченной задолженности, одним словом — платежной дисциплине, процедурах банкротства. Эта информация передается только с согласия субъекта кредитной истории.

Кредитные истории физических лиц (включая индивидуальных предпринимателей) имеют также информационную часть, которую банк или МФО может получить без согласия человека, если тот обратился за получением кредита.

Информационная часть содержит сведения о выданных займах или отказах в их предоставлении, сведения о договорах поручительства, а также сведения о просрочке в выплате кредита (пропуск двух и более платежей подряд в течение 120 дней).

Как правило, кредитная история хранится в нескольких бюро. При этом банк или МФО самостоятельно решают, в какое бюро (одно или несколько) направлять информацию о заемщике.

Узнать свою кредитную историю можно онлайн.

Чтобы получить свою кредитную историю, сначала нужно узнать, в каком (каких) БКИ она хранится. Для этого необходимо отправить запрос в Центральный каталог кредитных историй Банка России.

Сделать это удаленно можно через портал «Госуслуги».

Эта услуга называется «Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории» и доступна в разделе «Налоги и финансы».

Зная, в каких БКИ хранится кредитная история, заемщик может запросить ее в любой момент, дважды в год это бесплатно. Пользователи портала «Госуслуги» с подтвержденной учетной записью могут сделать это онлайн, через сайты бюро.

Получить сведения из ЦККИ можно также в любом банке, микрофинансовой организации и любом бюро кредитных историй.

Страница была полезной?

Последнее обновление страницы: 11.03.2022