Договор дарения между юридическими лицами (образец): порядок оформления

| Главная страница | Форум Гарант |

А Вы уверены, что такая сделка будет ничтожной?

Как насчет ст.576 ГК: (меня именно эта статья и смутила)

«1. Юридическое лицо, которому вещь принадлежит на праве хозяйственного ведения или оперативного управления, вправе подарить ее с согласия собственника, если законом не предусмотрено иное. Это ограничение не распространяется на обычные подарки небольшой стоимости. 2.

Дарение имущества, находящегося в общей совместной собственности, допускается по согласию всех участников совместной собственности с соблюдением правил, предусмотренных статьей 253 настоящего Кодекса. 3.

Дарение принадлежащего дарителю права требования к третьему лицу осуществляется с соблюдением правил, предусмотренных статьями 382-386, 388 и 389 настоящего Кодекса. 4.

Дарение посредством исполнения за одаряемого его обязанности перед третьим лицом осуществляется с соблюдением правил, предусмотренных пунктом 1 статьи 313 настоящего Кодекса. Дарение посредством перевода дарителем на себя долга одаряемого перед третьим лицом осуществляется с соблюдением правил, предусмотренных статьями 391 и 392 настоящего Кодекса.

5. Доверенность на совершение дарения представителем, в которой не назван одаряемый и не указан предмет дарения, ничтожна».

МЕНЯ ЧЕСТНО ГОВОРЯ ИНТЕРЕСУЕТ ДАРЕНИЕ ДЕНЕГ ОТ ОДНОГО ЮРИКА ДРУГОМУ. ПРОВОМЕРНО ЛИ ЭТО?

Налоговые последствия договора дарения между юридическими лицами

Дарение между юридическими лицами

Сам договор может не просто фиксировать факт передачи денежных средств, но и содержать обещание дарения при наличии определенных условий. Если договор был составлен и подписан, а даритель отказывается выполнить прописанные в нем обязательства, одаренный имеет право обратиться в суд для получения обещанного. авторских прав

Юридические лица, занимающиеся созданием или распространением различного авторского контента, могут дарить также и авторские права на свою продукцию. Объектом авторского права в данном случае могут быть:

- логотипы, слоганы и так далее;

- графическая и визуальная продукция;

- продукция звукозаписи;

- литературные и научные произведения;

- изобретения, полезные модели, и так далее.

Особенностью авторского права является тот факт, что его можно подарить как полностью, так и частично.

Дарение юридическими лицами

Само по себе дарение действительно не является интересным для организаций, но есть определенные формы безвозмездной передачи, которые некоторыми принимаются за дарение, и в частности, это касается взаимоотношений между зависимыми предприятиями и их учредителями в виде физических и юридических лиц, которые могут свободно передавать друг другу имущество в виде пожертвования. Физические же лица в соответствии с законодательством полностью свободны в заключении сделок, но договор может считаться оформленным только при соблюдении формы, а также соглашении обеих сторон по всем его условиям. Соответственно, закон разрешает оформление сделки дарения между физическими и юридическими лицами.

Уточнения насчет договора дарения между юридическими лицами

Сделки дарения коммерческими предприятиями налоговые последствия Если расходы понесены организацией в момент передачи товара, то одаряемому физическому лицу придется возместить стоимость, оплатить НДФЛ с учётом стоимости подарка в течение 1 года. Хотя начисления производятся не со всей стоимости, а исключительно с суммы, превышающей 4000 руб.

С одаряемого взимается 13% налоговая ставка согласно ст.40 НК РФ. Если организация является налоговым агентом для одаряемого, то на основании ст.226 денежная сумма будет удерживаться именно из средств дарителя.

В случае передачи денежных средств удержание производится непосредственно до передачи одаряемому или же после выплат в виде подарка в натуральном виде. Может ли физлицо сделать подарок юрлицу Ст.

Запрет дарения. легальный обход ограничений

НК РФ. При этом в стоимость таких товаров включается соответствующая сумма НДС. Статья 217 НК РФ содержит закрытый перечень доходов физического лица, не подлежащих обложению (освобождаемых от налогообложения) НДФЛ.

Так, в силу п. 28 ст.

Особенности договора дарения между юридическим и физическим лицом

Подобный договор может вызвать неясность, если составлен как формально возмездный, и запись о встречном предоставлении отсутствует. Даже при обращении в суд подобные сделки могут быть признаны притворными (недействительными).

Дарение может стать отчуждением имущества в пользу иного лица, а это уже иная форма составления документа с особым значением.

ГК РФ договором дарения считает безвозмездную передачу или обещание передать в собственность имущество, имущественное право или требование, одной стороной (дарителем), другой (одаряемому). Предметом дара, может служить освобождение одаряемого от обязательства перед дарителем или третьим лицом.

Главным признаком дарения является его безвозмездность, то есть намерение совершить подарок без встречного предоставления. Этот признак называют так же отсутствием причинной обусловленности.

Заключение договора дарения между коммерческими организациями, запрещено законодательством. Не смотря на ограничение, компании все же одаривают друг друга, как правило, такие взаимоотношения характерны для дочерних и материнский предприятий.

Тем более, что законодательство о налогах, с учетом ряда ограничений, освобождает от налогообложения средства полученные безвозмездно между такими компаниями.

Договор дарения между юридическими лицами: гражданское и налоговое регулирование

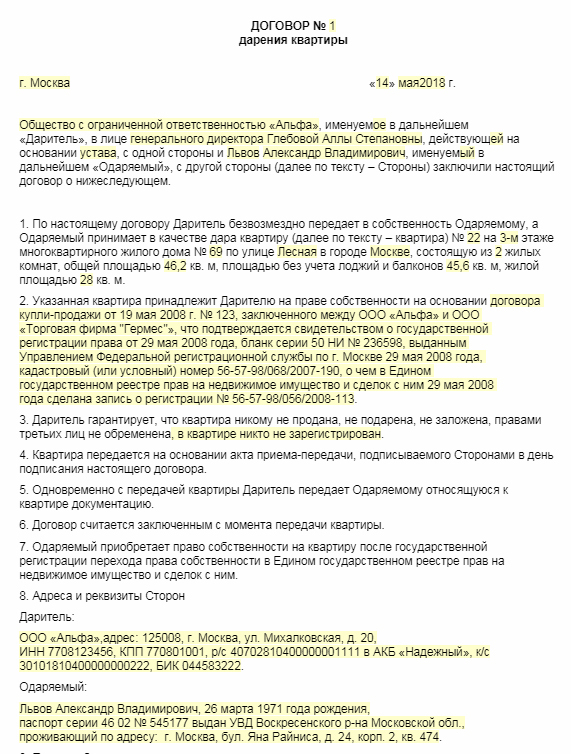

Образец договора можно скачать по ссылке: Образец договора дарения между юридическими лицами. Договор подписывается уполномоченными лицами юрлиц и скрепляется печатью сторон, если наличие последней закреплено в уставе.

- медицинских и образовательных учреждений;

- организаций соцобслуживания;

- благотворительных фондов;

- научных организаций;

- музеев и учреждений культуры;

- общественных, религиозных и других некоммерческих организаций.

Пожертвование может быть обусловлено использованием передаваемой вещи по определенному назначению (п. 3 ст. 582 Кодекса).

Договор дарения между юридическими лицами Имущество стоит недешево, поэтому договор должен быть составлен в письменном виде во избежание различных недоразумений в будущем.

Исключение можно сделать лишь в том случае, если подарок имеет достаточно низкую стоимость, не превышающую пяти минимальных оплат труда (5 МРОТ). имущества Не любое имущество можно подарить.

Существуют такие виды имущества, которые были изъяты из гражданского обращения, или же имеют ограниченную работоспособность. К таким видам имущества, относятся, например:

- некоторые виды вооружений;

- военная техника;

- токсичные вещества;

- музейные экспонаты;

- природные ресурсы.

Если имущество, полученное в подарок, подлежит регистрации (недвижимость, автомобиль), такую регистрацию необходимо пройти.

Дарение между коммерческими организациями запрещено

Существует распространенное мнение, что дарение между юридическими лицами запрещено. Это утверждение не совсем корректно. Подп. 4 п. 1 ст.

575 Гражданского кодекса РФ (далее — Кодекс) содержит положение о том, что запрещено дарение между коммерческими организациями.

Единственным исключением из этого правила является преподношение обычных подарков, чья стоимость ниже 3 тыс. руб. (например, канцелярских товаров с логотипом фирмы).

Читайте так же: Надзорная жалоба по уголовному делу — образец

О формах коммерческих организаций можно узнать из статей:

Рассматриваемый запрет объясняется тем, что основной целью деятельности коммерческих организаций в соответствии с п. 1 ст. 50 Кодекса является извлечение прибыли. Безвозмездное отчуждение имущества юрлица прямо противоположно данной цели и исключает получение какого-либо дохода.

Порядок составления договора дарения от юридического лица физическому

Дарение – весьма популярная у граждан процедура, которая позволяет быстро, экономно и без особых усилий передать ценное имущество. Основное её отличие – полная безвозмездность. То есть дарящий имущество гражданин за это ничего не получает, и именно это обеспечивает простоту оформления бумаг и передачи ценностей. Но не только обычные граждане пользуются этим методом.

Не редки случаи, при которых в качестве дарителя выступает не какой – то человек, а целая организация. Такая операция именуется дарением от юридического лица физическому и имеет ряд отличий от стандартной процедуры. О том, как проводится дарение, какие бумаги нужны и в чем эти самые отличия состоят, расскажет наша статья.

Ограничения и запреты

Начать стоит с ограничений на дарение, которые действуют на юридических лиц. Их достаточно много, и все они достаточно строго регулируются законом и проверяются налоговой и иными службами. Перечислим их:

- Дарение невозможно между юридическими лицами;

- Дарение возможно между дочерними и главными организациями, но с рядом значительных ограничений и составлением дополнительных бумаг, перечень которых зависит от способа передачи и самого подарка;

- Дарение абсолютно любой вещи от юридического лица физическому возможно только при составлении договора;

- Налоги при дарении юридическими лицами проверяются значительно строже, при расхождении свыше 20% начинается разбирательство, в ходе которого оценивается степень вины организации и устанавливаются штрафы;

- При дарении от юридического лица физическому налоги одариваемым платятся всегда, так как единственное правило, дающее от низ освобождение, не действует.

Процесс передачи

Кратко распишем всю процедуру. Проходит дарение от юридического лица физическому следующим образом:

- Составляется договор дарения (дарственная), который будет содержать в себе все данные о процедуре и имуществе;

- На основе договора дарения происходит сама передача собственности физическому лицу;

- При необходимости договор регистрируется, одариваемому выдаются документы для владения подарком;

- Даритель оплачивает налог на подаренное имущество.

Образец договора

Начнем с того, с чего начинается подготовка каждой процедуры дарения – с самой дарственной.

Это документ, который отражает саму процедуру, юридически фиксирует её и служит для того, чтобы одариваемый мог оплатить налог и зарегистрировать подарок на себя.

Содержание договора во многом зависит от того, что именно дарят, поэтому для примера мы возьмем дарение организацией автомобиля физическому лицу. В этом случае договор дарения будет иметь следующий вид:

- Заголовок. Содержит наименование договора дарения, номер и город, в котором составлялся;

- Описание договора. Отражает его суть, а так же кратко описывает стороны;

- Соглашение. В этом пункте более подробно описывается то, что именно будет проводиться с помощью данного документа, а именно абсолютно безвозмездная передача автомобиля от дарителя – организации к одаряемому – физическому лицу;

Об оформлении договора дарения автомобиля читайте здесь.

- Описание сторон. В этом пункте подробно описываются данные одариваемого и дарителя. Физическое лицо должно указать ФИО, место регистрации, паспортные данные. Юридическое лицо должно указать свои реквизиты: ИНН, ОГРН, КПП и прочее;

- Сведения о передаваемом имуществе. Так как у нас в примере фигурирует автомобиль, то прописываются данные из ПТС, а так же цена транспортного средства;

- Права и обязанности сторон. В этом пункте указаны требования, которые обязана каждая из сторон выполнить, а так же условия, на которые они могут при этом рассчитывать;

Как вступить в наследство на автомобиль читайте здесь.

- Спорные моменты. В этом пункте прописывается урегулирование сложных вопросов при передаче имущества, способы решения сложных моментов, действия сторон при форс – мажоре, а так же условия аннулирования договора дарения;

- Особые условия. Тут можно прописать все, что угодно, при условии что дополнительные пункты не противоречат закону или принципам дарения;

- Заключительные положения. Этот пункт описывает заключительные этапы сделки. Так как у нас в дарении участвует автомобиль, то в этой части будут прописаны условия его передачи и перерегистрации;

- Завершающий пункт. Содержит повторение реквизитов каждой стороны и подписи.

Скачать

Образец договора дарения.doc

На этом договор дарения между физическим и юридическим лицом считается завершенным. Отдельно отметим, что подпись в договоре ставить может только уполномоченное лицо на основании приказа или иного подобного документа. Чаще всего этим уполномоченным лицом является гендиректор, руководитель филиала или главный бухгалтер отделения.

Регистрация договора

Перейдем к следующему этапу, а именно к регистрации договора. Так как дарителем выступает юридическое лицо, оно так же будет заинтересованно в этой операции не меньше, чем сам одариваемый. Связано это с тем, что предприятие должно иметь документальное подтверждение того, что имущество было передано и одариваемый вступил в собственность.

Процесс регистрации отличается в зависимости от того, что было подарено. Если подарком выступала какая – то недорогая вещь, то в госслужбы обращаться не нужно – будет достаточно составить соответствующий акт. Но если это имущество требует для владения наличия документов, то без обращения в государственные структуры не обойтись.

Так как в нашем случае проходит дарение автомобиля, то представитель организации и одаряемый должны будут обратиться в ГИБДД, предоставить каждый свои документы, договор дарения, внести пошлину и подписать заявления. После этого и проходит выдача новых бумаг, в которых владельцем машины будет выступать одаряемый.

Налогообложение

Заключительным пунктом выступает налогообложение. Сама процедура остается прежней – одариваемый должен до конца следующего налогового года внести 13% от стоимости подарка в качестве подоходного налога. Для этого он должен предоставить в налоговую договор дарения, получить реквизиты для оплаты и внести требуемую сумму. Но имеются и два больших отличия:

- Если при дарении между физическими лицами даритель может подарить одаряемому еще и сумму, требуемую для погашения долга по налогу, то при дарении от лица юридического такая операция невозможна;

- При дарении от юридического лица физическому одариваемый не может быть освобожден от налогообложения по причине родства по вполне очевидным причинам – даже если руководитель организации и одариваемый – близкие родственники, все равно операцию с юридической точки зрения проводит не её руководитель, а вся фирма.

Договор дарения между юридическими лицами — нюансы

Безвозмездной является сделка, по которой одна сторона предоставляет какие-либо выгоды другой без получения чего-либо взамен. Запрета на совершение безвозмездных сделок между юрлицами (как и между предпринимателями) в законе не установлено, однако отдельные правовые нормы ограничивают свободу субъектов предпринимательства в этом аспекте.

Одно из таких ограничений установлено в подп. 4 п. 1 ст. 575 ГК применительно к дарению между коммерческими организациями (мы рассмотрим его ниже). Дарение же между некоммерческой и коммерческой компанией (а также его разновидность — пожертвование) вполне возможно.

Заключение договора ссуды (гл. 36 ГК) между предпринимательскими субъектами закон никак не ограничивает.

Таким образом, возможно заключение безвозмездных сделок:

- между коммерческими предприятиями, если сделка не нарушает ограничения для дарения и безвозмездность не противоречит существу сделки;

- коммерческими и некоммерческими юридическими лицами;

- некоммерческими компаниями для достижения уставных целей.

Общие правила дарения с участием компаний

Организации имеют право дарить имущество, находящееся у них на правах хозяйственного ведения или оперативного управления (п. 1 ст. 576 ГК). Однако для этого необходимо получить согласие собственника, которое не требуется лишь при стоимости имущества менее 3 000 руб.

В п. 2 ст. 581 ГК установлено общее правило, согласно которому обещание дара переходит к правопреемнику дарителя. Это относится и к дарению между юридическими лицами. Однако если речь идет о договоре пожертвования, такое правило не применяется (п. 6 ст. 582 ГК).

Если даритель — юридическое лицо и стоимость дара превышает 3 000 руб., обязательно заключение письменного договора дарения (п. 2 ст. 574 ГК). При этом следует помнить, что обещание дарения всегда должно быть оформлено письменно (т. е. от стоимости дара не зависит).

Дарение юридическим лицом физическому лицу и наоборот возможно (о нем расскажем ниже).

Правила дарения между коммерческими организациями

Коммерческими, согласно ст. 50 ГК РФ, являются компании, которые определяют извлечение прибыли основной своей целью. Категорически запрещается заключать договоры дарения между коммерческими организациями, если подарок стоит больше 3 000 руб. (подп. 4 п. 1 ст. 575 ГК), причем исключений из этого правила нет.

Сделка, заключенная в нарушение указанного запрета, недействительна по признаку ее несоответствия закону (ст. 168 ГК). Иное бы противоречило сути взаимоотношений между субъектами предпринимательства.

Допускается заключение договоров пожертвования в пользу коммерческой организации, если она осуществляет деятельность в одной из сфер, указанных в п. 1 ст. 582 ГК (науке, образовании и т. д.). Если жертвователь — тоже субъект коммерческой деятельности, сумма пожертвования все равно не может быть больше 3 000 руб.

Ограничения дарения между коммерческой организацией и индивидуальным предпринимателем в ГК специально не оговорены. Значит ли это, что оно возможно независимо от цены дара? Нет, ведь п. 3 ст.

23 ГК устанавливает обязательность применения к предпринимателям тех же правил, что предусмотрены для коммерческих организаций (за исключением случаев, когда из закона вытекает иное).

Таким образом, запрет дарения распространяется и на сделки ИП между собой, а также между предпринимателями и коммерческими организациями.

Судебная практика по дарению между субъектами предпринимательства

Применение запрета к ИП подтверждается судебной практикой:

- пост. АС Восточно-Сибирского округа от 19.02.2015 по делу № А33-5297/2014;

Договор дарения между юридическими лицами

Юридические лица имеют возможность заключать любого рода соглашения, которые не будут противоречить закону.

По такому же принципу могут быть оформлены и договора дарения между юридическими лицами, которые имеют под собой безвозмездную основу.

Но при этом существуют и такие ситуации, когда дарение осуществлять будет запрещено либо же на проведение данного мероприятия будут наложены некоторые ограничения. Зависит все от каждого индивидуального случая.

В этой статье

- Особенности дарственной

- Составление документа

- Форма документа

Особенности дарственной

При помощи такого документа, как договор дарения между юридическими лицами, существует возможность передавать имущество другой стороне на безвозмездной основе. Это означает, что одаряемое лицо не выплачивает за полученные блага ничего взамен.

Если же при заключении дарственной в нее будут включены пункты, согласно которым предусматривается какая-либо оплата полученного подарка, то сам документ может быть признан недействительным, поскольку таким образом стороны могут пытаться скрыть реальные цели заключения сделки, к примеру замаскировать договор купли-продажи.

Договора дарения могут быть представлены в двух вариантах:

- реальный. В таком случае подаренное имущество переходит в пользование к одаряемому сразу же после того, как документ будет подписан;

- консенсуальный. Согласно данному гражданско-правовому документу, одна сторона обещает передать в дар другой стороне обозначенное имущество.

Согласно закону, те юридические лица, которые занимаются своей деятельностью лишь в целях получения прибыли, признаются коммерческими организациями.

В такой ситуации следует понимать, что факт дарения не должен иметь под собой основу получения прибыли, поскольку именно этот момент является основополагающим в деятельности коммерческих образований.

Поэтому между предприятиями коммерческого типа осуществлять дарение запрещено.

Но и в таком случае будут иметь место исключения. Если стоимость передаваемого подарка не будет превышать по сумме три тысячи рублей, то дарственная между сторонами возможна. Данное положение регламентируется действующими нормами законодательства.

Наличие запрета предопределяется тем, что при проведении таких мероприятий стороны уменьшают для себя налоговые обязательства. То есть сделки по дарению могут быть попросту использованы ими в корыстных целях.

К примеру, оформление дарственной заключается между главным предприятием и его дочерней организацией. Таким образом, при наличии сделки дарения вместо купли-продажи юрлицо получает освобождение от налогообложения.

Законом запрещено составление такого рода соглашений.

Если в такой сделке будет заинтересованная сторона, то ее заключение можно обжаловать, обратившись в судебную инстанцию. И, как следствие, она будет признана недействительной.

Следует понимать, что к недействительным могут отнести и такие документы, в которых будут содержаться хотя бы какие-то отголоски того, что за полученное в дар имущество придется внести некую оплату.

Когда в ходе судебных разбирательств заключенная сделка будет признана мнимой, то ее стороны должны будут возвратить все полученное имущество, которое они получили вследствие ее заключения.

Когда одно коммерческое объединение передает в пользу другого то или иное имущество, то такие действия во всех случаях расцениваются как процедура дарения.

К примеру, одной организацией было внесено имущество в уставный капитал другого учреждения — здесь как подарок позиция рассматриваться не будет.

Безоплатная основа такой сделки исключается теми нормами, которые отображаются в финансовых и правовых отношениях.

Также стоит отметить, что законодатель запрещает производить дарение лишь между теми юридическими лицами, где обе стороны выступают в роли коммерческих объединений. Когда подарок предназначен для юрлица, которое не является коммерческим, то такая сделка законом разрешена.

Составление документа

Если соглашение на составление дарственной не запрещается законом, то оформлять его необходимо согласно имеющимся требованиям. Прежде всего для этих целей подготавливается необходимый пакет документов. Сюда должны входить:

- заполненное заявление с указанием своего желания передать имущество в дар;

- документы, которые устанавливают права всех фигурантов сделки. Сюда должны относиться подтверждение наличия налогового учета, а также свидетельство о регистрации в государственных органах;

- бумаги, согласно которым граждане имеют право проводить данную сделку;

- личные документы всех представителей предприятий;

- бумаги, которые подтверждают наличие прав собственности на передаваемое в дар имущество у дарителя.

Данная документация является обязательной в таком мероприятии. Но в каждом конкретном случае также могут потребоваться и другие бумаги.

Оформление сделки имеет свой определенный порядок заключения, придерживаться которого обязательно:

- Оба фигуранта договариваются о передаче собственности. Осуществить этот процесс позволительно и устно.

- Стороны подготавливают необходимые бумаги, чтобы официально заключить договор. Не лишним будет заранее узнать у нотариуса, какие именно документы потребуются в конкретном случае, так можно будет сэкономить свое время.

- Уже непосредственно в нотариальной конторе требуется оформить бланк договора и подписать его.

- Готовый документ проходит процедуру регистрации у нотариуса с присвоением ему индивидуального номера. Если это выполнено не будет, то бумага считается недействительной.

Когда речь идет о заключении сделки, сумма которой менее трех тысяч рублей, то ее письменно оформление не является обязательным условием. Выполнить можно все в устной форме.

Когда происходит передача движимого имущества, недвижимости или же прочих ценностей, все должно быть оформлено с учетом правовых норм и требований действующего законодательства.

Когда нет необходимости регистрировать получаемое в дар имущество, то оно становится собственностью получателя сразу после того, как документ будет подписан. Конечно, если речь идет о заключении реального договора.

Если же передается недвижимое имущество, когда перерегистрировать прав на нового владельца требуется в обязательном порядке, то хозяином получатель становиться лишь после проведения данной процедуры.

Форма документа

Формы составленного документа будут зависеть от того, какое именно имущество переходит в дар от одной стороны к другой. Также значение в такой ситуации имеет и тот факт, кем именно договор заключается.

Но при оформлении документа следует понимать, что существуют основные моменты, которые в нем должны присутствовать в обязательном порядке:

- полное указание названий тех организаций, которые в сделке принимают участие;

- конкретное определение передаваемого подарка с указанием его четких характеристик и технических данных (к примеру, когда осуществляется передача оборудования). При переходе же в качестве пожертвования недвижимости указываются ее точный адрес и характерные особенности объекта;

- заключаемая сделка представляет собой двухстороннее соглашение. В это значит, что в нем необходимо прописывать не только желание дарителя вручить подарок, но и согласие второго фигуранта — получателя — его принять. Именно поэтому такая бумага заверяется подписями и печатями представителей обоих участников.

Скачать Договор дарения имущества юридического лица

Самым важным моментом при оформлении дарственной является соблюдении законности при ее составлении. Следует помнить тот факт, что дарение между коммерческими организациями запрещается.

И если такой договор будет иметь место, то, скорее всего, его признают недействительным. Дозволительным подарком в таком случае будет считаться тот, стоимость которого не превышает трех тысяч рублей.

Договор дарения между юридическими лицами (образец): порядок оформления

Согласно ст.48 ГК РФ, юридическим лицом (далее – ЮЛ) признается организация, у которой в собственности есть имущество, и она отвечает им по своим обязательствам. Также в компании должен вестись бухгалтерский учет, присутствовать учредительные документы. Обязательное условие – регистрация в ЕГРЮЛ, делается это через ИФНС.

Юридическим лицом признаются государственные и частные учреждения.

В свою очередь, в зависимости от рода деятельности они делятся на два вида:

- коммерческие: ООО, ЗАО, ПАО и пр., занимающиеся коммерческой деятельностью и получающие прибыль;

- некоммерческие: общественные объединения, фонды, кооперативы, государственные компании, политические партии, общины, религиозные объединения (получение прибыли не является их целью).

Дарение между юридическими лицами имеет ряд особенностей, и не всегда разрешено. Рассмотрим все тонкости подробно.

Дарение как форма благотворительной деятельности

Под благотворительной деятельностью понимается бескорыстная, т. е. бесплатная или осуществляемая на льготных условиях, деятельность, например:

Договор с агентством недвижимости – подводные камни

- передача денежных средств и другого имущества, в том числе объектов интеллектуальной собственности;

- выполнение работ;

- оказание услуг;

- предоставление другой поддержки.

Такое определение дано в ст. 1 закона «О благотворительной деятельности и добровольчестве (волонтерстве)» от 11.08.1995 № 135-ФЗ (далее — закон о благотворительности). Цели бескорыстной помощи разнообразны:

- социальная поддержка малоимущих граждан;

- оказание помощи физлицам, пострадавшим от стихийных бедствий и техногенных катастроф;

- защита животных и охрана окружающей природной среды и т. д.

Юрлица наравне с физлицами имеют право на беспрепятственное осуществление благотворительной деятельности, а также на свободу выбора ее целей (п. 1 ст. 4 закона о благотворительности). Благотворители могут определять цели и порядок использования своих пожертвований.

Юрлица могут осуществлять благотворительную деятельность индивидуально или коллективно, с образованием благотворительной организации или без такового.

Когда дарение между юридическими лицами запрещено?

Согласно пп. 4 п.1 ст. 575 ГК РФ, запрещено дарение между двумя организациями, ведущими коммерческую деятельность. Исключение – недорогие подарки стоимостью до 3 000 руб.: их дарить можно.

Когда возможна передача подарка между ЮЛ:

- между некоммерческими и коммерческими предприятиями;

- между некоммерческими ЮЛ.

Коммерческие ЮЛ могут совершать безвозмездные сделки.

Например, оформить договор ссуды, безвозмездного пользования (гл. 36 ГК РФ), если они не противоречат существу сделки.

Запрет связан с тем, что некоторые учреждения могут попытаться прикрыть возмездную сделку договором дарения, дабы избежать уплаты налогов:

согласно пп.3.8 п. 1 ст. 251 НК РФ, доходы, полученные в результате безвозмездной помощи, при определении налогооблагаемой базы не учитываются.

По закону возмездные сделки, прикрываемые дарением, признаются притворными. Заинтересованные лица вправе оспаривать их в судебном порядке, ссылаясь на п.2 ст. 170 ГК РФ. В результате подаренное имущество одаряемый обязуется вернуть дарителю.

Важно! Передача имущества между ЮЛ не всегда признается дарением. Например, одна организация может сделать вклад в уставной капитал другой, и это не считается безвозмездной сделкой: такие действия возможны в рамках инвестирования, либо при изменении состава учредителей.

Примеры сделок ничтожных как прикрывающих дарение

Приведем несколько примеров из судебной практики, когда суды признавали заключенную сделку договором дарения:

- договор мены признан ничтожным, т. к. был направлен на безвозмездную передачу доли в уставном капитале юрлица (определение ВС РФ от 18.05.2016 № 305-ЭС15-2126 по делу № А40-36432/2012);

Примерная форма договора пожертвования (жертвователь — юридическое лицо) — бланк 2021, скачать в doc

Пожертвование, согласно статье 582 Гражданского кодекса Российской Федерации, представляет собой форму дарения. В виде дара не может выступать освобождение одаряемого от неких обязанностей. Кроме того, использовать вещь или право можно только в общеполезных целях.

Одним из видов пожертвований является пожертвование между юридическими лицами. Приняв пожертвование, организация обязана вести учет всех действий, которые будут с ним совершены. Принять его она может лишь, если в договоре четко обозначена цель пожертвования. В противном случае оно считается дарением.

Если пожертвование совершено юридическим лицом, согласно ст. 270 Налогового кодекса Российской Федерации (НК РФ), оно не учитывается при учете налогообложения. НДС (налог на добавленную стоимость) с этих расходов не уплачивается.

Понятие пожертвования

Пожертвование — это дарение прав или вещей (имущества), осуществляемое только в общеполезных целях. Согласно ст. 582 ГК РФ, пожертвования могут осуществляться юридическим лицам.

В качестве жертвователя (лица, совершающего пожертвование) могут выступать не только граждане, но и другие юридические лица.

Из указанной статьи также следует, что:

- чтобы принять пожертвование, юридическому лицу не требуется получение согласия или разрешения, в том числе в устной форме;

- при осуществлении пожертвований юридическим лицам со стороны других юр. лиц передача прав или вещей может осуществляться с указанием конкретных целей, в которых следует использовать пожертвование. В тех случаях, когда цели не указаны, и договор не содержит пункта об использовании дара в общественно полезных целях, он считается обычным дарением;

- юридические лица, приняв пожертвования, обязаны вести отдельный учет всех производимых с ним операций;

- в тех случаях, когда использование права или имущества в целях, оговоренных с жертвователем (другим юрлицом) невозможно в связи с изменившимися обстоятельствами, оно может быть использовано в других целях. Для этого необходимо получить разрешение жертвователя. Если к данному моменту юридическое лицо, сделавшее пожертвование, прекратило существование, решение принимается в судебном порядке.

Авансовое соглашение при покупке квартиры

Структура договора

- Преамбула. Содержит указание на субъектный состав сделки, определяется жертвователь и одаряемый, их представители, наименование сторон и паспортные данные. При составлении важно помнить, что в договоре пожертвования субъектный состав существенно сужен (абз. 2 п. 1 ст. 582 ГК, ст. 575 ГК).

- Предмет договора. Данный раздел должен содержать прямое указание на конкретный предмет пожертвования, его описание и индивидуальные характеристики. Следует помнить, что, согласно п. 1 ст. 582 ГК, предметом пожертвования могут выступать лишь вещи и права.

- Условия передачи жертвуемого имущества. Этот раздел должен определять один из способов передачи блага (абз. 2 п. 1 ст. 574 ГК), передаваемые и подписываемые документы (акт приема-передачи, правоустанавливающие документы т. д.), конкретный срок передачи или условия его определения, срок регистрации прав при необходимости и т. д.

- Контроль над исполнением и отчетность. В этом разделе следует определить конкретные сроки использования пожертвования по назначению, порядок и способы контроля и физической проверки со стороны жертвователя, относительно правильности использования переданного блага и его сохранности. Кроме того, по необходимости можно утвердить форму отчетности со стороны одаряемого относительно вышеуказанных вопросов.

- Изменение и расторжение договора. В указанный раздел следует внести условия о компенсациях и их размерах в случае изменения каких-либо положений или отказа от принятия пожертвования, установить основания, которые могут повлечь расторжение договора, последствия такого расторжения и т. д.

- Разрешение споров. Раздел определяет порядок и способы разрешения спорных вопросов, нюансы досудебного порядка и претензионной переписки, последствия его нарушения и т. д.

- Заключительные положения. Они содержат срок действия договора (в случае необходимости его определения), момент вступления в силу, нюансы отправки корреспонденции, количество составленных экземпляров, перечень приложений и т. д.

Мнение эксперта

Романов Дмитрий Вячеславович

Юрист с 6-летним стажем. Специализируется в области семейного права. Большой опыт в составлении договоров.

В конце договора ставится дата его подписания и реквизиты сторон, после чего договор пожертвования скрепляется их подписями (при наличии организаций — еще и их печатями).

Форма пожертвования между юридическими лицами

Российским законодательством запрещено дарение между юридическими лицами на сумму свыше трех тысяч рублей. При этом допускается пожертвование, в том числе на большие суммы. Максимальная стоимость дара между коммерческими организациями не может превышать пяти минимальных месячных окладов.

Важно

Жертвователь не обязан платить НДС с пожертвований и расходов, связанных с их осуществлением (ст. 149 НК РФ). На основании ст. 270 НК РФ, пожертвования не входят в расходы, учитываемые в целях налогообложения юридического лица.

Некоммерческие организации имеют право совершать пожертвования стоимостью более пяти минимальных оплат труда. Между ними заключается договор, в котором обязательно указывается характер пожертвования и реквизиты сторон.

В дальнейшем, в соответствии со ст. 582 ГК РФ, организация, получившая дар, должна вести обособленную отчетность относительно совершаемых с ним действий.

При необходимости объект пожертвования регистрируется на получившее его юридическое лицо.

Кому можно сделать подарок по договору пожертвования?

Гражданское законодательство РФ допускает возможность передачи имущества по договору пожертвования гражданину или организации.

Основное условие — физические лица или организации, принимающие пожертвования, не должны заниматься коммерческой деятельностью (то есть извлечение прибыли от вида деятельности не является для них основной целью создания).

Принять пожертвования без правовых последствий могут такие организации:

- Школьные и дошкольные образовательные учреждения;

- Медицинские учреждения;

- Организации социального обслуживания;

- Детские дома;

- Благотворительные и научные организации;

- Учреждения культуры (музеи, архивы, библиотеки);

- Общественные и религиозные организации.

Также принимать имущество по договору пожертвования может государство и иные субъекты гражданского права.

Порядок пожертвования между юридическими лицами

Юридическое лицо, жертвуя права или вещи другому юридическому лицу, заключает с ним договор. Документ содержит данные сторон, описание объекта пожертвования и может включать в себя указания о характере его использования. Стороны действуют в следующем порядке:

- жертвователь собирает документы, служащие подтверждением того, что ему принадлежит передаваемое право или имущество;

- составляется заявление о передаче пожертвования другому юридическому лицу;

- представители сторон подписывают договор, заверяемый после этого нотариально;

- производится госрегистрация договора. До этого момента он недействителен.

Список документов, которые потребуются для оформления сделки, зависит от конкретного предмета пожертвования. В обязательном порядке он включает в себя учредительные документы юридических лиц, документы их представителей, свидетельство предоставленных им полномочий (например, доверенность), документы о принадлежности имущества или права организации.

Форма договора дарения недвижимости

Договор дарения недвижимости должен быть заключен в простой письменной форме. Обязательное нотариальное удостоверение договора законом не предусмотрено, стороны вправе произвести его по собственному желанию.

Нотариальное удостоверение предоставляет следующие преимущества:

- Стороны получают гарантированную защиту своих интересов.

- При утрате договора любая сторона имеет право через нотариуса восстановить документ, который будет иметь равную юридическую силу с изначальным договором.

Следует отметить, что с 02.06.2016 г. любая сделка по отчуждению имущества, которое принадлежит двум и более собственникам, подлежит обязательному нотариальному удостоверению. Таким образом, если объект договора дарения недвижимости находится в долевой собственности, то такой договор должен быть нотариально удостоверен.

От чего зависит размер будущей пенсии?

Отмена пожертвования

В соответствии с п. 5 ст. 582 ГК РФ, пожертвование может быть отменено. Это возможно в следующем случае:

- если был выявлен факт нецелевого использования пожертвованного юридическим лицом имущества;

- если целевое назначение было изменено получателем имущества без получения на то разрешения жертвователя или его правопреемников.

- Дополнительно

- Правопреемники или наследники прекратившего существование юридического лица получают право отмены пожертвования с возвратом им вещей или прав.

- Несмотря на то, что пожертвование является формой дарения, к нему не применяются положения статей 578 и 581 ГК РФ.

- Пример

По решению руководства, представителями ООО «Иволга» было сделано пожертвование крупной денежной суммы в адрес ООО «Благо», непосредственно занимавшегося благотворительностью и работой с детьми из неблагополучных семей.

Между юридическими лицами был заключен договор, в котором была указана конкретная сумма, валюта, реквизиты сторон и целевое назначение дара. ООО «Благо» могло использовать переданные ему денежные средства только для работы с детьми из малоимущих семей.

Договор был подписан представителями сторон в присутствии завершившего его нотариуса. После регистрации документа он вступил в силу, создав права и обязанности жертвователя и получателя пожертвования.

Сотрудники ООО «Благо» были обязаны отдельно вести документацию об использовании пожертвованных средств с возможностью предоставления отчета о произведенных тратах.

Государственная регистрация договора дарения недвижимости

Дарение недвижимости осуществляется по договору дарения в порядке, установленном гражданским законодательством. В соответствии с нормами Гражданского кодекса РФ договор дарения недвижимого имущества подлежит государственной регистрации.

Кроме того, федеральным законодательством установлено, что юридическим актом признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество является государственная регистрация прав на недвижимое имущество и сделок с ним в ЕГРП.

Отсюда следует, что государственная пошлина при дарении недвижимого имущества должна быть уплачена дважды: за регистрацию договора дарения и за регистрацию перехода права собственности на имущество.

Важной особенностью дарения является то, что госпошлина при регистрации договора взимается с обеих сторон. Согласно нормам Налогового кодекса РФ, размер пошлины для физических лиц составляет 2000 рублей. Государственная пошлина за регистрацию права собственности на недвижимое имущество подлежит уплате исключительно одаряемым.

После того, как договор дарения будет зарегистрирован, даритель прекращает свое право собственности на недвижимость, а одаряемый приобретает статус собственника имущества.

Расторжение и оспаривание договора

Эксперты рекомендуют участникам сделки детально проанализировать и сформулировать пункты изменения контракта, в т. ч. возможность и условия расторжения. Необходимо установить права получателя на отказ от совершения определенных действий для полной передачи собственности.

Кроме того, следует учитывать, что при таком положении имущество, переданное на безвозмездных условиях, требуется компенсировать при нанесении ему урона. Такая ситуация также может возникнуть, если одаряемый человек или организация отказывается от предмета через некоторое время.

Стороны должны согласовать нюансы разрешения спорных моментов, которые, как правило, возникают в момент передачи или пользования. Дополнительно устанавливается судебный орган, в который необходимо обращаться для разрешения конфликта.

Спорные ситуации зачастую возникают при следующих обстоятельствах:

- Условия договора для передачи имущественных прав.

- Претензии дарителя к использованию предмета, в т. ч. не по целевому назначению. В этом вопросе следует предварительно расписать порядок разрешения конфликта, установив возможность досудебного урегулирования. Дополнительно прописываются сроки, шаги по рассмотрению и мероприятия. Этот аспект важен, т. к. неправильное или неправомочное использование вещи влечет к аннулированию контракта. Поэтому перед подписанием документа необходимо разъяснить возможные претензии и варианты выхода из сложившейся ситуации.

- Отмена дара по требованию жертвователя.

Налоги и бухгалтерские проводки

Получатели подарков налоги за это не платят, т.к. ДП относится к целевым договорам.

Освобождение от налогообложения прибыли полагается при соблюдении одного из нескольких условий:

- имущество получено некоммерческой организацией;

- дар передан по решению органов местного самоуправления.

В обоих случаях важно, чтобы имущество использовалось по назначению и для общеполезных целей.

Жертвователь, в свою очередь, должен отразить у себя бухгалтерские проводки в зависимости от вида переданного дара:

| Деньги | Кредит 50 «Касса» |

| Товары, материалы, объекты основных средств | Кредит 01 «Основные средства» |

| Расходы на оплату услуг, приобретение товаров | Кредит 60 «Расходы с поставщиками» |

| Выполнение работ для благотворительных целей | Кредит 20 «Основное производство» |

Важно! Во всех случаях указывается «Дебет 91, субсчет «Дополнительные расходы».

В отношениях между субъектами в экономической области формируются на платной основе. На фоне стремительно развивающегося взаимодействия между гражданами и организациями распространение получают договоры пожертвования.

Такие формы дарения известны ещё с дореволюционных времен, когда меценатство обретало в России широкую популярность. В СССР эти документы не называли дарственной, а использовали термин «пожертвование».