Как нам вернуть свои деньги?

Нередко россияне попадают в ловушки мошенников и добровольно переводят им деньги на карту. Через некоторое время граждане, осознав свою оплошность, пытаются вернуть денежные средства. Каковы будут шансы на благоприятный исход? Как нужно поступать для быстрого решения вопроса?

Нередко россияне попадают в ловушки мошенников и добровольно переводят им деньги на карту. Через некоторое время граждане, осознав свою оплошность, пытаются вернуть денежные средства. Каковы будут шансы на благоприятный исход? Как нужно поступать для быстрого решения вопроса?

Ежедневно граждане вынуждены держать оборону от атак мошенников. Вот буквально несколько последних случаев из российской практики. В Санкт-Петербурге женщина перевела на счет мошенника более 150 тыс. рублей.

Он позвонил ей на телефон и, представившись сотрудником банка, начал рассказать о том, что некие лица пытаются списать деньги с ее счета. Чтобы избежать возможных потерь, он порекомендовал гражданке перевести все деньги на резервный счет банка.

Данный счет якобы привязан к номеру, с которого в данный момент осуществляется звонок. Пенсионерка так и поступила.

В Тюмени аферист запустил многоступенчатую схему. Сначала он зарегистрировал аккаунты в социальных сетях на женские имена, чтобы заводить знакомства с мужчинами. Затем он отправлял кандидатам ссылку на заранее созданный сайт по продаже билетов в театр, предлагая гражданам совместно провести досуг.

Пострадавшие расставались с деньгами, но билеты так и не получали, что, конечно, вызывало их законное недовольство. Но и этот момент был заранее продуман. «Подставные лица» советовали пострадавшим обратиться в техподдержку сайта и получить свои деньги обратно. Здесь у пострадавших выманивали полные реквизиты банковских карт, которые в дальнейшем использовались для кражи средств с их счетов.

Сколько средств возвращают банки?

Очень важно разделять случаи, в которых граждане, поддавшись на уловки мошенников, по своей воле переводят им деньги, а также ситуации, когда гражданин просто становится жертвой элементарной кражи денег.

Во втором случае шансы на возврат денег будут выше, однако и здесь нет полной гарантии. И эту тенденцию хорошо подтверждает свежая статистика. По данным ЦБ, в 2019 году российские банки вернули гражданам 935 млн рублей, которые были списаны со счетов клиентов без их согласия.

Если брать общий объем потерянных гражданами средств в результате незаконных списаний, то выходит, что банки вернули только 15%. Такую цифру явно нельзя назвать утешительной для многих пострадавших граждан.

Чем объясняется низкий уровень возврата? В большинстве случаев банки видят, что клиенты, поддавшись уговорам мошенников, сами выдали аферистам конфиденциальную информацию о своих счетах. Такая утечка данных и повлекла за собой денежный урон для гражданина. А если клиент сам приложил руку к тому, чтобы мошенник завладел его секретными данными, то банк получает право не возвращать деньги

Разбирательство в банке в случае перевода денег третьему лицу

В любом случае пострадавшим гражданам нельзя опускать руки. Если гражданин сам перевел деньги мошенникам на карту, то нужно, как можно быстрее связаться с банком, чтобы отменить транзакцию.

Здесь, впрочем, надо быть готовым к тому, что часто операции проводятся быстро, поэтому к тому моменту, как гражданин почувствует неладное, мошенник уже не только получит деньги, но и снимет их со счета.

На втором этапе нужно идти в банк и разбираться на месте. Не стоит надеяться, что банк спишет деньги с карты получателя и вернет им вам только на основе вашего заявления. Банк – это всего лишь посредник.

Он не в курсе ваших взаимоотношений с другой стороной. Например, может быть, что другая сторона давала вам денежный займ или займ без справок, а вы вернули долг переводом на карту.

Возможно, что перечисленная сумма была платой за поставленный ранее товар или оказанную услугу.

Иными словами, банк просто так не может списывать деньги с карты человека, который получил платеж. Как минимум, нужно его согласие. Поэтому в данном случае все, что может сделать банк, это направить владельцу карты письменный запрос. Если получатель платежа проигнорирует его, то на этом полномочия банка заканчиваются.

Некоторые граждане пытаются получить хотя бы персональные данные получателя платежа, однако банк и в этом случае никак помочь не сможет, поскольку это закрытая информация, которая может разглашаться только специально уполномоченным органам.

Заявление на возврат денег

Если гражданин не добровольно перевел деньги мошенникам, а стал жертвой хакерской атаки, в результате которой средства были похищены, то нужно писать в банке заявление на возврат денег.

В таком банке гражданин обычно указывает:

- ФИО

- Данные документа

- Причину обращения

- Место проведения операции

- Детализацию проблемы

- Реквизиты для возврата денег

В целом банки могут рассматривать заявление гражданина до 30 дней, однако часто на это у них уходит не более 3-5 рабочих дней.

Работа с правоохранительными органами

Если обращение в банк не принесло должных результатов, гражданину нужно обратиться в правоохранительные органы.

К своему заявлению гражданину нужно приложить все документы, которые помогут полиции провести расследование в рамках дела о мошенничестве. Это могут быть квитанции оплаты, чеки, переписка с мошенниками. Обязательно нужно приложить копию заявления, поданного в банк.

Сотрудники МВД в рамках дела сделают запрос в банк, проверят счета гражданина, получившего оплату по счету. А вот на дальнейших этапах правоохранительные органы могут столкнуться с серьезными трудностями.

Часто бывает, что деньги выведены на чужую банковскую карту и давно обналичены. Звонки, в ходе которых злоумышленники обрабатывали жертву, поступали с территории соседних государств при использовании купленных сим-карт.

В таких условиях найти мошенника представляется весьма сложной задачей.

Обращение в суд

Если гражданин знает данные лица, которое получило деньги на свой счет, то может обратиться в суд. При положительном исходе дела у гражданина получится вернуть не только свои деньги, но и получить проценты на пользование чужими средствами, а также компенсацию судебных расходов.

Однако здесь надо быть готовым к разным сценариям. Получатель денег может заявить в суде, что средства были платежом по долгу. В этом случае разбирательства могут затянуться, поскольку сторонам придется доказывать свои позиции.

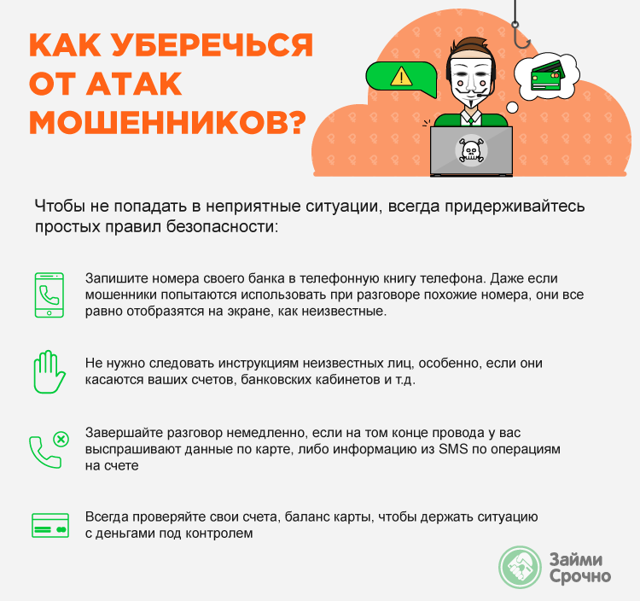

Как уберечься от атак мошенников?

Чтобы не попадать в неприятные ситуации, гражданам следует всегда придерживаться простых правил безопасности:

- Запишите номера своего банка в телефонную книгу телефона. Даже если мошенники попытаются использовать при разговоре похожие номера, они все равно отобразятся на экране, как неизвестные.

- Не нужно следовать инструкциям неизвестных лиц, особенно, если они касаются ваших счетов, банковских кабинетов и т.д.

- Завершайте разговор немедленно, если на том конце провода у вас выспрашивают данные по карте, либо информацию из SMS по операциям на счете

- Всегда проверяйте свои счета, баланс карты, чтобы держать ситуацию с деньгами под контролем

Как показывает практика, даже элементарные меры безопасности помогают существенно сократить риск попадания в расставленные ловушки мошенников. Но надо учитывать, что аферисты никогда не спят и регулярно изобретают новые методы отъема денег. Соответственно, и гражданам нужно всегда сохранять бдительность.

Как нас обманули банки и как нам вернуть свои деньги назад — Право на vc.ru

{«id»:333281,»gtm»:null}

Уверен, что в Банках существуют специальные отделы целью которых является разработка схем по увеличению прибыли при использовании методов и приемов на грани закона.

А так как эти схемы на грани, то зачастую они признаются впоследствии незаконными и банки попадают на судебные иски.

Но так как судебная активность людей у нас не очень высокая, то для банков использование этих схем при любом исходе приносит сверхприбыли.

Все, что будет рассказано ниже я знаю не как сторонний наблюдатель, а как активный участник событий, который участвовал на стороне потребителей против Банков не в одной сотне дел (схваток).

Категория схем о которых пойдет речь берет свое начало в 2000-ые годы. Дело в том, что основная определяющая вещь для заемщика, когда он идет в банк заключать кредитный договор — это размер процентной ставки.

Всем очевидно, чем ниже процентная ставка, тем выгоднее. И здесь банкиры придумывают отличный способ снизить процентную ставку, но увеличить свои доходы. Звучит как сказка, которая стала реальностью.

Банки придумывают Банковские комиссии. Первая из этих комиссий была названа Комиссия за ведение ссудного счета.

Так это выглядело в графике платежей

Что такое вообще комиссия? Комиссия — это плата, которую клиент выплачивает Банку за оказание какой-либо услуги. Ссудный счет — это банковский счет для учета того сколько Клиент остался должен банку. То есть получается Банк брал деньги с клиента, чтобы знать сколько Клиент остался Банку должен. Ну вы поняли. Продавать своим клиентам воздух наше все.

К тому моменту, когда эта комиссия за ведение ссудного счета была признана в 2009 году незаконной данную плату включали в свои договоры и брали с заемщиков практически все банки. Разница заключались лишь в том, что некоторые банки брали ее единоразово при выдаче кредита (Сбербанк и другие), а некоторые ежемесячно (Росбанк и другие) до тех пор пока клиент не погасит кредит.

Ссудные счета не являются банковскими счетами и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

Таким образом, действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу.

ВАС РФ пришел к выводу, что Банки не могли получать вознаграждение за то, что и так должны всегда делать, поэтому все комиссии полученные банками за ведение ссудного счета подлежали возврату заемщикам.

В нормальном мире после такого решения Высшего суда банки должны были на следующий день по своей инициативе вернуть Заемщикам все незаконные комиссии в независимости от того обратился Заемщик за возвратом или нет. Но так не поступил ни один Банк.

В мире похуже Банки должны были бы вернуть деньги, если Заемщик написал заявление на возврат незаконной комиссии, но на такие заявления все банки ответили отказом. В мире в котором мы живем, чтобы вернуть комиссию, которая была признана Высшим судом незаконной всем пришлось в индивидуальном порядке обратиться в суд.

Таких людей было не мало, но все равно это была капля в море от тех людей, которые заплатили комиссию за ведение ссудного счета.

Зато что сделали Банки на следующий день после того как комиссия за ведение ссудного счета была признана незаконной? Все правильно, в новых договорах они ее переименовали. Единоразовая комиссия стала называться комиссией за выдачу кредита, ежемесячная — комиссией за обслуживание кредита.

В некоторых регионах это помогло, так в частности в Пермском крае можно было вернуть только комиссию за ведение ссудного счета, а остальные комиссии признавались законными, а в других нет и там можно было вернуть через суд абсолютно любую банковскую комиссию. Некоторые люди даже специально прописывались в определенных регионах чтобы вернуть свои деньги (судебный туризм).

Такое положение дел Банкиров не устроило и они начали придумывать новую более менее законную схему по получению дополнительных доходов с людей, у которых денег и так нет.

В этот раз их выбор пал на договор страхования. На мой взгляд решение гениальное и скорей всего подсмотренное где-нибудь за рубежом.

Плюсы страхования для Банка по сравнению с банковскими комиссиями:

1. Плата по договору Страхования — это плата за конкретную услугу, а не за воздух, в суде ее не признают недействительной.

2. Заключение Договора страхования можно объяснить благой целью заботы о клиенте.

3. За страхование можно брать куда большие деньги чем за банковские комиссии.

4. В законе прямо прописано, что от договора страхования можно отказаться в любое время, но в этом случае страховая премия не подлежит возврату.

А так как у любого уважающего себя Банка есть своя страховая компания, то перспективы для обогащения открывались перед Банками сказочные.

Хочу сразу сказать, что я не против института страхования. Это хороший инструмент для минимизации своих рисков. Но я против того, во что данный институт превратили Банкиры в погоне за наживой.

Дело в том, что когда Банки предлагают вам застраховаться вместе с получением кредита, для вас это выходит в разы дороже, чем если бы вы сами пришли в страховую компанию и застраховались. Почему так получается мы поговорим немного ниже.

Кроме того, так как все менеджеры банков сидят на проценте от выданных ими страховок, они «заставляют» людей заключить этот никому ненужный договор страхования на невыгодных для заемщика условиях.

Итак, Первые шаги в направлении Страховок Банкиры сделали неуклюжие. Они по традиции с Банковскими комиссиями начали прописывать в кредитном договоре, что кредит выдается только при условии заключения договора страхования и на них сразу полетели иски, которые признавали данные страховки навязанными услугами и потребители выигрывали в судах и возвращали свои деньги.

Но банкиры быстро сориентировались и добавили в кредитный договор следующий блок с галочками:

При этом галочка с согласием на страховку уже поставлена, а так как не все читают кредитные договора, то некоторые заемщики узнавали о том, что им впарили в нагрузку страховку уже дома, а некоторые не узнавали вообще.

После введения галочек отказаться от страховок через суд стало практически невозможно. Наступила золотая пора для обогащения Банков.

Как вернуть долг с распиской и без — пошаговая инструкция + личный опыт

Одолженные друзьям и знакомым деньги не всегда возвращаются в срок. Чаще всего свои средства приходится возвращать с боем, а то и вовсе забыть о них, списав на «благотворительность».

С такими трудностями добровольного возврата столкнулся и я, одолжив 150000 р. под честное слово. Жаль, что в то время мне не хватило опыта взять с должника письменное обязательство – расписку: процесс был бы проще.

А так пришлось в течении мескольких месяцев с упорством выбивать (без паяльника и утюга) свои «кровно заработанные».

В статье приведу пошаговые инструкции по возврату долга с распиской и без нее.

Моя история

В январе 2019 года ко мне обратился знакомый со слезной просьбой одолжить ему 150000 р. на 3 месяца ровно. Так как я хорошо знал этого человека, и он был известен многим в моем окружении, я, немного поразмыслив, вывел с банковского депозита и отдал ему на руки 30 красивых пятитысячных купюр. Вот же болван)

И, конечно же, в марте 2019, когда пришла пора возвращать должок, начались «завтра, послезавтра» — в общем сплошные обещания.

Надоело мне это все в конце мая, и я обратился за помощью к юристам, чтобы вернуть нажитое непосильным трудом. В результате я получил бесценный опыт и исчерпывающую информацию по теме возврата долгов, о чем и делюсь здесь.

Чтобы не забывать об этом опыте и своем новом принципе, я написал статью «почему нельзя одалживать деньги».

Забегая вперед, я заставил человека написать расписку задним числом (об этом ниже) и даже успел подать заявление в суд. Но дальше дело не пошло: должник видимо испугался и вернул все в течение недели, приплатив сверху за хлопоты 30000 р.

Причины, почему люди не отдают деньги

С первого взгляда финансовая схема возврата кажется простой и прозрачной для обеих сторон. Особенно легко процесс займа происходит между хорошо знакомыми людьми. Но впоследствии отношения портятся из-за того, что должник не выполняет своих обязательств. Так произошло и в моем случае.

Обычно отношения портятся за четыре стадии:

- Эйфория. Человек безмерно рад вашим деньгам и всячески благодарит за них.

- Обещания. Обычно здесь все заканчивается: либо средства возвращаются взаимодателю, либо начинается представление «в театре одного актера» с постоянным сдвигаем срока уплаты и клятвенными обещаниями. Но окончательно отношения портятся на следующих двух этапах.

- Игнор. Должник начинает избегать втречи со своим кредитором, реже берет трубки, сам не звонит.

- Ругань. И наконец доходит до 4 стадии — отрицания и агрессии. В ваш адрес сыплется отборная брань, при этом можно узнать много нового о себе. Обычно после этого окончательно и безвозвратно портятся отношения, и в 95% случаев денег вы больше не увидите.

Для невозврата долга всегда есть причины. В зависимости от ситуации и личности должника они могут разниться или накладываться одна на другую.

Незнание основ финансовой грамотности

При одалживании денег кредитор рисует себе определенную картину возврата, надеясь на дружеские или семейные отношения, что и произошло в моей случае. В его представлении схема отличается четкостью и отсутствием каких-либо препятствий. Но чаще всего проблемы возникают из-за плохой финансовой дисциплины берущего.

Отсутствие финансовой грамотности не позволяет должнику правильно рассчитать свои возможности. Он не закладывает в свою смету форс-мажоры (потерю работы, болезнь и прочее), а зачастую забывает даже о ежедневных нуждах. На практике в стройный план вмешиваются непредвиденные обстоятельства, которые не позволяют выполнить обязательства в намеченном объеме.

Потеря дохода

Стабильный доход может быть потерян в любой момент времени. Но именно на него опирается должник, давая обещание вернуть средства. Увольнение с работы или понижение зарплаты рушит налаженную систему. Человеку приходится искать средства для жизни, оплаты жилья, содержания семьи и конечно долг отходит на задний план.

Жадность

Большое количество заемщиков не возвращают долги просто по причине жадности. Беря чужие деньги, возвращать приходится свои, а расставаться с ними совсем не хочется.

Как вернуть долг без расписки

Близкие родственники и друзья зачастую никак не оформляют взятые в займы деньги. Некоторым просто неудобно выставлять такие требования, другие даже не задумываются о возможном обмане. Иногда сложно отказать в просьбе, но если вы хотите научиться говорить НЕТ, читайте здесь.

Отсутствие договора — большая проблема при добровольном отказе в возврате средств. Но это не означает, что никаких доказательств о передаче денег у одолжившей стороны нет. Вернуть одолженное иногда получается, но придется попотеть.

Разговор с должником

Прежде чем начинать полномасштабную борьбу, следует поговорить «по душам» со второй стороной. Искренний и вежливый разговор может решить проблему. Если человек не отказывается отдавать взятое, но просто не имеет возможности, целесообразно проговорить новые условия возврата. В идеале, необходимо взять с него расписку, подтверждающую озвученную договоренность.

Важно! Не рекомендую писать документ задним числом, могут провести экспертизу (ст. 67 ГПК РФ) и доказать факт написания «задним числом». Но у меня «прокатило».

Что делать, если обманули мошенники

К сожалению, мошенники не дремлют, они постоянно разрабатывают новые способы обмана, из-за которых доверчивые граждане лишаются своих средств. Порой речь идет о крупных суммах, достигающих 1 000 000 рублей и больше. Рассмотрим, что делать, если тебя обманули мошенники.

Обман бывает разным. Его можно разделить на две большие категории: в интернете и в обыденной жизни. Сервис Бробанк.ру рассказывает, что делать, если кинули на деньги, как поступить в той или иной ситуации. Инструкция для тех, кто пострадал от мошенников.

Что делать, если обманули в интернете

Мошенничество в интернете — бич современного общества. С развитием технологий преступники ушли в онлайн, где обманывать доверчивых граждан гораздо проще. Популярные схемы обмана:

- выставление товара на продажу на площадках онлайн-объявлений. После предоплаты продавец пропадает;

- выманивание различными методами у гражданина данных о его банковской карте, паролей для совершения операций. Самый распространенный вариант — звонок от мнимой службы безопасности банка;

- рассылка СМС-сообщений о якобы ошибочном переводе с просьбой вернуть деньги обратно;

- покупка товара на сайте-двойнике, который строит из себя крупного продавца;

- покупка в интернете различных информационных услуг, курсов. После оплаты покупатель ничего не получает.

На деле способов обмана гораздо больше, но это самые популярные, на которое ежедневно попадаются тысячи граждан. Даже на ту самую мнимую службу безопасности банка, о которой вроде как все знают. В нестандартной ситуации, когда человеку говорят, что его деньги хотят украсть, он действует непредсказуемо и часто неразумно.

Если вы добровольно перевели деньги

Что значит добровольно? То есть вы сами сделали перевод мошеннику, сами дали ему данные своей карты и назвали проверочный код для выполнения операции, сами дали мошеннику доступ в свой онлайн. Это все — добровольная передача данных. Вас никто не заставлял, держа дуло у виска.

Даже если к вашей банковской карте была подключена страховка по защите денег, она не сработает. Вы сами передали данные третьим лицам, банк тут ни при чем.

Если вы побежите в банк с просьбой вернуть отправленные мошенникам средства, вы уйдете из отделения ни с чем. Согласно положению Банка России № 383-П гл 1 ст 24 банки не вмешиваются в договорные отношения своих клиентов, дела между собой решают только плательщик и получатель. Банк вступает в дело только в том случае, если есть доля его вины. А это не тот случай.

Что делать, если вас развели на деньги в интернете

Если вы сами передали мошенникам данные, лучше сразу не надеяться на то, что сможете вернуть деньги. Это случается крайне редко, да и то в случае больших потерь. На практике может одному из тысячи пострадавших все же удается призвать мошенников к ответу и вернуть свои кровные.

- Как можно быстрее зайдите в свой онлайн-банк. Большая удача, если платеж еще не прошел. Тогда вы сможете отменить транзакцию. Это актуально, если речь идет о мошенничестве, при котором вы перевели деньги на чью-то карту или электронный кошелек.

- Позвоните в свой банк на горячую линию и сообщите о факте мошенничества. Спросите, что вам делать. По сути, банки не обязаны ничего предпринимать, но некоторые все же проводят какие-то расследования, дают советы, проверяют мошенника, могут заблокировать его карту за подозрительные операции.

- Позвоните в банк или электронную платежную систему, в которую вы отправили деньги. Вернуть ваши средства там не помогут, но могут заблокировать реквизиты мошенника. Так вы спасете других людей от потерь.

- Получите в своем банке выписку, где отражена преступная операция, и идите в полицию писать заявление.

Если вас обманули на деньги в интернете, и вы сами передали данные мошенникам, банк ничего вам не вернет. Поможет только заявление в полицию и заведение уголовного дела.

Заявление в полицию

На практике мало кто из пострадавших доходит до полиции, так как сумма ущерба в подавляющем числе случаев некритичная. Не так много желающих бегать по отделам полиции из пары тысяч рублей. Да и в самой полиции такие дела не жалуют, так как расследовать их непросто, раскрываемость низкая.

Что делать, если тебя обманули на деньги в интернете:

- Собрать доказательную базу: выписка с банковского счета, скрины переписки с мошенниками, распечатку звонков, в идеале — запись телефонного разговора с мошенником.

- Подайте заявление в МВД по месту своего жительства. Предварительно можете позвонить по телефону горячей линии госоргана 8 800 222 74 47. После приема заявления вам выдадут талон, это подтверждающий.

- Ждите вызова и расследования.

Заявление в полиции примут при любой сумме ущерба, даже если она меньше 1000 рублей.

На практике уголовные дела по факту мелкого мошенничества возбуждаются очень редко. А если и возбуждаются, то расследуются со скоростью черепахи — их в следственном комитете не любят. Если прошло больше месяца, а движений никаких нет, обращайтесь в прокуратуру. Если отказали в возбуждении уголовного дела, то также — в прокуратуру.

Как узнать, откуда мошенник, карту какого банка использует

Если вас обманули в интернете, можно попытаться добыть какую-то информацию о мошеннике. Это возможно, если речь о переводе на карту. Номер карты — набор некоторой информации.

Первые 6 цифр карты — ее БИН. В сети можно найти сервисы, через которые можно моментально “пробить” пластик. Например, если ввести БИН 553691, выходит такая информация:

Вы получаете сведения о том, что карту мошенника обслуживает Тинькофф. И если вас кинули в интернете на деньги, вы можете позвонить на горячую линию этого банка и получить консультацию по дальнейшим действиям, а также сообщить банку о его подозрительном клиенте. Некоторые банки внимательно относятся к этой информации, могут проверить мошенническую карту и даже заблокировать ее.

Больше никакой информации не получить. По номеру карточки вы узнаете только обслуживающий ее банк. Ни город выпуска, ни тем более ФИО держателя вы не узнаете. И банк не разгласит вам эту информацию.

Чаще всего мошенники используют карты Киви или Юмани, которые выдаются даже без идентификации личности. После найти такого преступника практически нереально.

Что делать, если обманули с посылкой

Думаю, всем знакомы кадры, когда человек вскрывает посылку с купленным через интернет смартфоном, а там оказывается кирпич. И конечно, товар был предварительно оплачен.

В этом случае также имеет место быть мошенничество. Вскрывать посылки с дорогостоящим содержимым следует прямо на Почте. Для расследования крайне важно заручиться свидетелями, которыми станут сотрудники почтового отделения.

И здесь также нужно обращаться в полицию, писать заявление и ждать возбуждение уголовного дела. В таких случаях мошенничество часто имеет массовый характер, могут быть обобщены дела из разных уголков России.

Как вернуть деньги с интернет-магазина мошенников

Еще одна ситуация — вы сделали покупку в интернет-магазине, который не вызывал никаких сомнений. Вы оплатили товар, но так его и не получили. Это тоже распространенный вид мошенничества. Аналогично работают мошенники в инстаграме и в других социальных сетях, продавая какие-либо товары и услуги.

Все аналогично: вернуть деньги возможно только в рамках уголовного дела, то есть нужно писать заявление в полицию. Нужны доказательства оплаты. Сам же мошеннический сайт может быть уже закрыт, поэтому желательно сделать его скрины.

Насколько реально вернуть деньги

Если тебя развели на деньги в интернете, вполне нормальное желание — вернуть свои кровные и наказать мошенников. Только вот на практике все совсем плохо. Даже если вас обманули на большие деньги, вероятность их возврата крайне низкая. Порой люди теряют миллионы рублей и не могут ничего сделать.

Мошенничество на сайтах объявлений за 2020 году привело к потере гражданами 1 млрд. рублей. И это только на досках объявлений и то, что стало известно правоохранительным органам. Большинство граждан просто махают рукой и никуда не обращаются — бесполезно.

В 2020 году количество интернет-преступлений выросло на 73,4% по сравнению с 2019 годом. За первые полгода 2021 года было зафиксировано более 315 000 преступлений такого типа.

По информации МВД только каждое десятое дело о мошенничестве в интернете или по телефону раскрывается. А самое неутешительное — раскрытие не гарантирует возврат средств. Преступника привлекут к ответственности, а потерпевшему еще нужно как-то взыскивать с него средства. И чаще всего взыскание проходит безуспешно.

Частые вопросы

Что делать, если тебя обманули на деньги? Обращайтесь в полицию. Только в рамках уголовного дела можно привлечь мошенника к ответственности и попытаться вернуть похищенное.

Что делать если наткнулся на телефонных мошенников? Если вы пострадали от их действий, передали им данные карты и пароли, если совершено хищение средств, незамедлительно обращайтесь в правоохранительные органы. Чем быстрее вы это сделаете, тем больше шансов привлечь мошенников к ответу и пресечь их деятельность.

Если вы не пострадали финансово, срочно блокируйте карту, данные которой раскрыли. Кинули на деньги в интернете, полиция не возбуждает дело. Как быть? Обращайтесь с заявлением в прокуратуру, там могут поспособствовать возбуждению уголовного дела.

Меня обманули мошенники, как вернуть деньги? Только путем обращения в полицию и заведения уголовного дела. Если преступников найдут и привлекут к ответственности, вы сможете взыскать с них ущерб через суд. Но на практике вернуть деньги удается лишь единицам пострадавших из тысячи. Вы можете только написать на них заявление.

Кроме того, рекомендуем разместить в интернете известные вам данные преступника, тот же номер карты или электронного кошелька. Тем самым вы спасете других людей от потери денег. Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту [email protected].

Как просить вернуть долг?

Денег вам вроде бы и должны, но и просить вернуть их стыдно? Рассмотрим несколько сценариев, как деликатно напомнить о долге.

1. Коллеге

Например, вы пошли пообедать с коллегой по работе. Официант не поинтересовался, нужно ли разделять счёт, и принёс один общий. Вы расплатились своей банковской картой полностью по всему счёту. Как корректно напомнить коллеге, что он должен вам деньги?

Если вы регулярно вместе обедаете, то, на мой взгляд, идеальным решением будет предложить оплачивать ланчи поочередно. Сегодня оплатили вы, завтра — очередь коллеги. «У меня карта, давай сегодня оплачу я, а завтра ты меня угостишь?».

В случае же, если деловой обед незапланированный и, скорее всего, в ближайшее время не повторится, вполне вероятно, что ваш коллега сам предложит перевести вам деньги на карту либо отдать наличными.

Если этого не происходит, оцените характер встречи, возможно, будет верно, если счёт оплатите именно вы. Ведь с точки зрения бизнес-этикета платит тот, кто приглашал на встречу.

2. Руководителю или подчинённому

Возможно, руководитель попросил вас купить ему кофе и забыл отдать деньги. Или наоборот, вы — руководитель, подчинённый попросил вас сдать за него небольшую сумму на день рождения коллеги и забыл отдать. Как и в случае с рестораном, отлично работает бартер: попросите вы теперь сдать деньги за вас или купить кофе.

Если же в дело вмешивается субординация, то стоит это прямо обговорить. «Иван Иванович, я понимаю, что вы мой руководитель/подчинённый, но я внимательно подхожу к ведению личных финансов, поэтому хотел бы вам напомнить про случай…».

3. Другу

Ещё один случай. Вы были с другом в магазине, ему не хватило денег, вы добавили, но долг друг так и не вернул.

Тут основной вопрос: какую сумму вы добавили? Если на ваш взгляд небольшую, а друг ваш достаточно близкий, думаю, о подобном не стоит даже вспоминать. Попросите его так же выручить вас в другой раз.

«Ты идёшь в магазин? Купи мне пожалуйста …, вот деньги. Если не хватит, добавишь? Как я тебя выручила, когда мы покупали…».

Если же сумма для вас значительна, стоит оговорить этот момент ещё на кассе в магазине, чтобы не вышло недопонимания. «Конечно, я тебе добавлю, но для меня это немаленькие деньги, когда ты сможешь мне их вернуть?», — так вы корректно и чётко дадите понять, что долг возвратный, и обозначите сроки.

4. Соседу

Отдельная история — долги «до зарплаты». Например, сосед взял, но так пока и не вернул. Хотя зарплата уже прошла и даже не одна. Для того чтобы начать разговор о долге, задайте смягчающий вопрос. Поинтересуйтесь о том, на что были взяты деньги. Например: «Как там твоя машина? Починил коробку передач?». Каким бы не был ответ, вы достаточно легко перейдёте к теме долга.

5. Родственнику

Сложнее, если деньги вам должны родственники. Обычно это вызывает смущение, если не страх. Одна сторона боится, что её попросят вернуть (или не боится, степень ответственности у всех разная), а вторая сторона боится спросить, дабы не испортить отношения.

Тут стоит руководствоваться правилом «в картишках нет братишек». Неважно, кто занял у вас деньги. Важно, что вы их заработали, дали в долг и ожидаете получить обратно. На этом и нужно строить разговор.

«Да, ты мне … (степень родства), но я рассчитываю на эти деньги, как скоро ты сможешь мне их отдать?».

Если материальное положение должника затруднительно, предложите ему возвращать долг в рассрочку, по частям или даже вещами, которые вы сможете потом продать.

Выводы:

Универсальный совет — попытайтесь смотреть на проблему глазами собеседника. В таком случае вам будет проще понять его мотивы. И ещё проще — найти общий язык и решить вопрос с долгами. И на будущее, если разговоры о долгах для вас так сложны, старайтесь избегать ситуаций, когда бы пришлось давать или занимать деньги.

Как сделать возврат ошибочно перечисленных денежных средств (денег)

При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену.

Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены.

Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление.

Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями.

Обращение в банк при ошибочном поступлении денежных средств

В банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро.

Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата.

Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли.

Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму.

На перечисление самих средств дается больший срок, до 30 дней.

Заявление на возврат ошибочно полученных денежных средств на имя получателя

Письмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя.

При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно.

В тексте заявления нужно указать:

- реквизиты ушедшего не тому получателю платежа — сумму, дату, порядковый номер;

- требование возвратить денежные средства;

- обязательства при неосновательном обогащении по статье ГК №1102 и возможность наложения взысканий по статье №395 того же Гражданского Кодекса;

- данные банковского счета, на который нужно вернуть деньги.

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд.

Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается.

При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства.

Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом.

Но суд признает несвоевременность возвращения средств, только если дата получения заявления будет зафиксирована.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения.

Важно соблюсти все правила досудебной процедуры, чтобы иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения.

В случае успешного судебного результата получатель должен компенсировать всю сумму перевода и уплатить проценты с учетом суммы средств, длительности просрочки и базовой ставки ЦРБ, согласно статье №395 ГК.

Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК.

Бухгалтерский и налоговый учёт операций возврата денежных средств

Если в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте.

При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование.

У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС.

В этом случае платеж затрагивает налоговые службы, и может возникнуть вопрос о махинациях с безналичными средствами. Надо провести все операции через отчетность и заранее обсудить ситуацию с местными налоговиками, чтобы снять с себя необоснованные подозрения.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения.

Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

- Источники:

- ГК РФ статья 1102

- ГК РФ Статья 395

- Арбитражный процессуальный кодекс Российской Федерации, статья 4

- ГК РФ Статья 1107

- Арбитражный процессуальный кодекс Российской Федерации, статья 148

- ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ

- Об учете организацией, применяющей УСН, в составе доходов при определении объекта налогообложения денежных средств: ошибочно возвращенных или перечисленных ей контрагентом, ошибочно зачисленных банком на ее расчетный счет, и об отражении этих операций в Книге учета доходов и расходов.