Мировая Практика Устранения Двойного Налогообложения В 2023 Году

Владимир Путин отменил отдельные положения договоров по налогообложению с недружественными странами. Двойное налогообложение инвесторам не грозит, по крайней мере пока. Почему это может измениться, обсудили с экспертами

Shutterstock

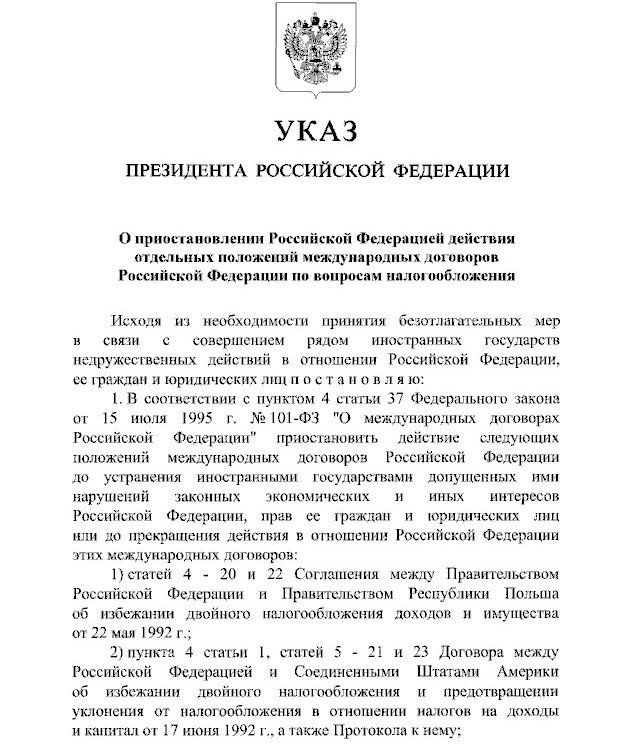

Президент России Владимир Путин приостановил действие отдельных положений соглашений об избежании двойного налогообложения с недружественными странами. Список из 38 стран включает США, страны ЕС, Британию, Австралию, Новую Зеландию, Японию, Сингапур, Кипр, Грецию. Указ размещен на официальном интернет-портале правовой информации.

Документ принят, «исходя из необходимости принятия безотлагательных мер в связи с совершением рядом иностранных государств недружественных действий в отношении Российской Федерации».

Указ вступает в силу с момента подписания — 8 августа 2023 года. Это означает, что с 8 августа 2023 года положения приостановленных статей применяться не будут.

СоИДН — соглашение об избежании двойного налогообложения. Оно позволяет инвесторам перезачитывать налоги, оплаченные в других странах, в полном или частичном объеме.

По общим правилам:

- юридические лица имеют право на зачет налогов, уплаченных за рубежом вне зависимости от наличия СоИДН, кроме дивидендов: зачет в отношении налогов с дивидендов можно сделать только в том случае, если это предусмотрено положениями СоИДН;

- физические лица имеют право на зачет уплаченного за рубежом налога, только если это предусмотрено положениями СоИДН.

В большинстве случаев доплачивать в России налог не требуется, если сумма удержанного налога в иностранном государстве перекрывает сумму налога к уплате в России. Если же за рубежом налог ниже, то в России инвестор доплачивал недостающую часть до 13–15%.

Например, за границей ставка 8%, тогда в России надо доплатить 5% или 7% в зависимости от ставки российского налогообложения.

Однако по ряду стран соглашения об избежании двойного налогообложения содержали отдельные указания, какая конкретно сумма налога может пойти в зачет.

Будут или нет платить двойные налоги российские инвесторы?

Приостановка действия отдельных положений соглашений об избежании двойного налогообложения была предложена Минфином и МИД России в марте 2023 года.

В июне статс-секретарь, замглавы Минфина Алексей Сазанов заявил Forbes, что «приостановлены будут отдельные статьи соглашения, а не сами соглашения, поэтому в части физических лиц нормы об избежании двойного налогообложения сохранятся». Он подчеркнул, что денонсация соглашений не планируется, будут приостановлены статьи, в которых предусмотрены пониженные ставки налогов по процентам и дивидендам.

Если иностранные государства денонсируют СоИДН, то налог будет двойным?

Вопрос двойного налогообложения инвесторов по иностранным дивидендам все же сохраняет свою актуальность. Двойные налоги могут возникнуть, если иностранные государства со своей стороны денонсируют соглашения, говорят юристы, которых опросили «РБК Инвестиции

».

«Денонсация не может быть полностью исключена, в том числе со стороны иностранных государств в ответ на позицию России.

Условия соглашений в принципе не предусматривают возможность приостановления действия их отдельных положений.

Однако это не помешало Латвии весной 2022 года заявить о приостановлении действия соглашения с Россией», — говорит старший партнер коллегии адвокатов Pen & Paper Антон Именнов.

Латвия 16 мая 2022 года в одностороннем порядке приостановила действие СоИДН. Ответной мерой со стороны России стал Указ президента РФ № 668 от 26 сентября 2022 года, которым также приостановлено действие СоИДН с Латвией уже с российской стороны.

28 февраля 2023 года подписан закон о денонсации соглашения между Россией и Латвией об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доход и капитал. Соглашение прекратит свое действие с 1 января 2024 года в отношении налогов, удерживаемых у источника, а также в отношении других налогов на доходы и капитал.

«Российские резиденты, имеющие доходы от латвийских источников, будут платить налоги и в Латвии, и в России», — пояснила соучредитель консалтинговой компании «ТаксМейт» Валерия Назаренко.

Антон Именнов также напомнил, что полная денонсация соглашений об избежании двойного налогообложения в последние годы уже имела место в отношениях России с такими странами, как Украина (с 1 января 2023 года) и Нидерланды (с 1 января 2022 года). Аналогичное соглашение России с Данией полностью прекращает свое действие с 1 января 2024 года по инициативе последней.

Соглашения об избежании двойного налогообложения обычно основаны на модельной конвенции ОЭСР и имеют типовую структуру, которая предполагает наличие трех частей:

- общие положения — устанавливают перечень субъектов и налогов, на которые распространяется соглашение;

- особенная часть — определяет различные режимы налогообложения отдельных доходов, которые могут предоставлять льготы в виде пониженных ставок и прочих послаблений;

- положения о зачете и устранении двойного налогообложения.

Частичная приостановка действия СоИДН со стороны России в основном коснулась особенных частей, тогда как общие положения и положения о зачете изменились незначительно, говорит Антон Именнов.

«Изменения в соглашениях об избежании двойного налогообложения приостановили действие положений, которые предоставляют возможность уплатить налоги по сниженной ставке, включая НДФЛ, налоги на прибыль, дивиденды

и проценты.

Приостановления действия соглашений в этой части приведут к повышению налоговой нагрузки на бизнес и физических лиц», — поясняет Антон Именнов.

По его мнению, тот факт, что положения, предусматривающие устранение двойного налогообложения, сохраняют свое действие, свидетельствует о том, что частные инвесторы по-прежнему сохранят возможность осуществить зачет налогов, удержанных в другом государстве.

Если Россия денонсирует СоИДН, то налоги будут двойными?

Валерия Назаренко соглашается, что, согласно тексту Указа президента о приостановке СоИДН, физические лица смогут использовать зачет налогов, а все приостановления направлены на юридические лица. Но она не исключает последующую денонсацию соглашений со стороны России.

«Сейчас мы [Россия] инициировали приостановление соглашений. Но исключать полную денонсацию соглашений со стороны России я бы не стала», — говорит Валерия Назаренко.

А в случае полной денонсации вопрос двойных налогов будет решен не в пользу инвесторов — их придется платить и в России, и в иностранном государстве, с которым будет расторгнут договор.

Автор блога «ФинОснова» и совладелец налогового проекта ndfl.guru Александра Янковская подчеркивает, что соглашения приостановлены, но не разорваны.

«В текущей редакции Указа не затронута статья «Устранение двойного налогообложения», это выглядит как способ отказать им в льготах [недружественным странам], оставив льготы по зачету своим и потенциально оставив возможность применять льготы нашим, если их им будут давать там», — говорит Александра Янковская.

По ее мнению, самое главное в текущей ситуации то, что приостановка СоИДН без ответных мер с другой стороны не касается физических лиц, торгующих на зарубежном счете. И второе — это возможность оставить льготы у максимально дружественных (W8-BEN, например, что зависит от США) из недружественных.

При действующем на текущий момент соглашении об избежании двойного налогообложения с США и с подписанной справкой формы W8-BEN с российского инвестора удерживают в США налог по дивидендам в размере 10%, а в России доплачивается только 3–5%. Если справка W8-BEN не подписана, то в США удерживают налог в размере 30%, но в России тогда налог нулевой, поскольку сумма удержанного налога в США перекрывает сумму налога к уплате в России.

При прекращении действия СоИДН инвестор будет платить 30% в США и 13–15% в России, то есть совокупный налог по дивидендам с американских ценных бумаг

составит 43–45%.

Относительно ужесточения налоговых режимов для юридических лиц консультант по международному налоговому планированию, партнер IFS Consults (UK) Дмитрий Заполь отметил, что даже в отсутствие СоИДН в ряде стран все равно будут действовать налоговые послабления.

«В Великобритании, к примеру, предусмотрен зачет иностранных налогов внутренним законодательством даже в отсутствие СоИДН. Похожая практика есть в Нидерландах. То есть на корпоративном уровне могут быть отдельные кейсы по странам, где не придется платить дважды».

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Россия приостановила договоры о налогах с десятками стран. У кого увеличатся расходы

Президент РФ 8 августа 2023 года подписал указ о приостановлении действия отдельных положений международных договоров об отсутствии двойного налогообложения (СИДН), чтобы «уменьшить влияние на экономику РФ» недружественных стран. Это существенно повысит финансовую нагрузку, но некоторые положения останутся неизменными, так что не всем придется платить больше.

В документе около 40 государства, среди которых США, Канада, Великобритания, Япония, Новая Зеландия и Австралия, Сингапур, Польша, Швеция, Венгрия, Ирландия, а также:Словакия, Албания, Словения;Бельгия, Швейцария, Франция;Македония, Кипр, Испания;Литва, Исландия, Болгария;Австрия, Португалия, Греция.

Раньше СИДН были заключены с 82 странами.

Нидерланды, Украина и Латвия денонсировали эти соглашения, а летом 2023-го об это заявила Дания – соглашение перестанет действовать с 1 января 2024. СИДН дает возможность платить налоговым резидентам, которые зарабатывают в другой стране, платить сборы лишь в одном государстве или в обоих, но по сниженном ставке, как пояснили в РБК.

Партнер «Б1» Марина Белякова отметила, что договор позволяет существенно снизить налоги зарубежным компаниям, которые получают пассивных доход из РФ: «В частности, налог на дивиденды можно платить по ставке 5-10% (в зависимости от юрисдикции) вместо 15%, а на проценты по займам и роялти – по нулевой ставке вместо 20-процентной.

Многие налогоплательщики также применяли норму о прочем доходе». По СИДН плательщик освобождается от сборов с прочего дохода, а без договора общая ставка составляет 20%.

Наиболее значимой считается норма об устранении двойного налогообложения. «Российская организация получает доход от источника в другом государстве – например, налогоплательщик из недружественной страны платит в Россию проценты, – привела пример Марина Белякова.

– Допустим, в том государстве удерживается налог 10%. В Россию приходит доход, к которому применяется ставка 20% (налог на прибыль). Возникает вопрос, можно ли зачесть уже уплаченные 10% при расчете налога. Норма об устранении двойного налогообложения гласит, что можно».

Похожая норма относительно юридических лиц прописана в Налоговом кодексе России, это значит, что зачет будет работать и без соглашения. В то же время для физических лиц такой нормы нет: они могут зачесть налог, выплаченный с доходов за рубежом, только если действует соответствующий пункт налогового соглашения.

https://www.youtube.com/watch?v=vRHc1VRrebs\u0026pp=ygV10JzQuNGA0L7QstCw0Y8g0J_RgNCw0LrRgtC40LrQsCDQo9GB0YLRgNCw0L3QtdC90LjRjyDQlNCy0L7QudC90L7Qs9C-INCd0LDQu9C-0LPQvtC-0LHQu9C-0LbQtdC90LjRjyDQkiAyMDIzINCT0L7QtNGD

Партнер Kept Анна Воронкова пояснила, что приостановлены все положения, предусматривающие льготные ставки по налогу у источника при выплате различных видов доходов из России за границу. Это могут быть дивиденды, проценты, роялти, средства от реализации имущества, международных перевозок.

Перестанут действовать и пункты договоров об избежании двойного налогообложения, касающиеся постоянных представительств иностранных компаний в России. Отменены также статьи об отсутствии дискриминации, специальные положения об ограничении льгот и в некоторых случаях даже о помощи в сборе налогов.

Старший юрист практики «Международное структурирование и санкционный комплаенс» «Лемчик, Крупский и партнеры» Дарья Каменская подчеркнула, что приостановка касается не всех норм СИДН:положения об устранении двойного налогообложения остаются в силе;можно зачесть налоги, уплаченные в другом государстве (например, в России);сохраняются положения о порядке определения резидентства, взаимосогласительные процедуры и обмен информацией, льготы для дипломатических сотрудников.

Партнер налоговой практики «МЭФ LEGAL» Александр Ерасов напомнил, что взаимосогласительные процедуры используют для урегулирования возможных спорных ситуаций, когда на обложение одной и той же базы претендуют разные страны. А обмен информацией важен для более эффективного проведения налогового контроля. Впрочем, пункты об обмене информацией с большинством стран сейчас не действуют. А с некоторыми странами таких соглашений и нет, как, например, с Грузией, которая уже несколько лет не обменивается финансовой информацией с РФ. По мнению Ерасова, от отмены льготных ставок пострадают не только иностранные компании, работающие в России, но и российские фирмы, имеющие бизнес в указанных 38 странах. «Для бизнеса в целом это значительно увеличит налоговую нагрузку, а для некоторых компаний может обострить вопрос продолжения деятельности в России или за рубежом, – добавил эксперт. – Размер дополнительных налогов для разных организаций будет отличаться, но в любом случае речь идет о весьма значительных и чувствительных суммах».

Обычно изменения СИДН вступают в силу со следующего налогового периода, то есть с 1 января года, который следует за датой решения об изменениях. Но по указу президента РФ действия отдельных пунктов договоров приостанавливается немедленно, с момент опубликования. Компаниям не дали никакого времени для маневров.

Александр Ерасов отметил, что приостановка такого числа международных соглашений, которые разрабатывались годами, мера беспрецедентная и серьезная, больше касается политики, чем финансов: «Основная тема – это возможность свободного распоряжения капиталом.

Если иностранный инвестор не может получить доход из России, то и вопрос налога в отношении такого дохода неактуален».

По данным ФНС, в 2022 году сумма российских дивидендов к выплате иностранным компаниям составила 1,08 трлн рублей. Это в 2,7 раза меньше, чем в 2021-м, когда еще не было санкций.

Почти 638 млрд из этих средств было выплачено резидентам США, Великобритании, Нидерландов, Германии, Швейцарии, Швеции и Кипра уже по повышенной ставке 15%. В первом квартале размер выплат в пользу иностранных организаций не превысил 86,3 млрд руб.

С весны прошлого года, после ввода западных санкций и ввода валютных ограничений в России, выплаты дивидендов от компаний РФ нерезидентам не поступают, а аккумулируются внутри страны на специальных счетах с ограниченным функционалом.

Пока непонятно, какие меры будут приняты для снятия негативного воздействия от приостановки положений СИДН, о которых написано в указе. В первую очередь фактическое повышение ставок у источника во многих случаях станет дополнительным бременем для российских компаний, выплачивающих доход.

Возможно, будет проведена донастройка через нормы НК, которая позволит сохранить нагрузку на текущем уровне, или появятся новый льготы. Один из самых простых вариантов для налогоплательщиков – реструктуризация и устранение так называемого недружественного элемента.

«Эффект моментальный и неприятный»: что значит разрыв налоговых соглашений с Западом

Российские Минфин и МИД предложили президенту Владимиру Путину издать указ о приостановке действий соглашений об избежании двойного налогообложения (СИДН) со всеми странами, которые ввели экономические санкции против России. Как сообщила пресс-служба Минфина, такая инициатива — ответ в том числе на включение России в «черный» налоговый список ЕС.

Двойное налогообложение — это ситуация, когда доходы облагаются налогами дважды: там, где эти доходы возникли, и там, где были получены налоговым резидентом, объясняет старший партнер коллегии адвокатов Pen & Paper Константин Добрынин.

Благодаря СИДН налоги могут взиматься только в одной из двух стран или в обоих, но по льготным ставкам. Действия СИДН обычно касаются доходов от продажи или аренды недвижимости, коммерческой деятельности, дивидендов, пенсий и т. д.

Сейчас у России действуют соглашения об избежании двойного налогообложения с 92 странами. Из них «недружественными» Россия признает 39. Это страны ЕС, Швейцария, Великобритания, США, Канада, Австралия, Новая Зеландия, Сингапур, Япония и Южная Корея.

С одной из «недружественных» стран — Латвией — налоговое соглашение было приостановлено еще в сентябре прошлого года, позже оно было денонсировано.

Еще раньше, в 2021 году, соглашение было прекращено с Нидерландами. Это было связано с изменениями в российском налоговом законодательстве — российская сторона обложила налогом 15% доходы в виде дивидендов и процентов, которые переводились за рубеж.

Тем странам, которые облагали доходы, поступившие от российских компаний, по льготной ставке, было предложено скорректировать ставки до 15%. В итоге соглашения были пересмотрены с Кипром, Мальтой и Люксембургом, но Нидерланды менять условия отказались.

По мнению партнера Б1 Марины Беляковой, решение может быть оформлено не позднее конца года, но скорее всего — еще раньше.

Мера выглядит как политическая, вне общей линии на деофшоризацию, и «сложно ожидать от нее гибкости» и исключений для отдельных типов компаний, считает эксперт.

«Приостановка такого объема налоговых взаимоотношений, наработанных годами практики, беспрецедентна», — подчеркивает она.

Последствия для физлиц

Плюсы от СИДН касаются как физических, так и юридических лиц, говорит Константин Добрынин. Соответственно, и негативные последствия от его отмены почувствуют на себе и компании, и обычные граждане. Например, если иностранный налоговый резидент получил доход из России, ему придется заплатить и российский подоходный налог (30%), и налог за рубежом, указывает юрист.

Другая ситуация касается налоговых резидентов России, которые получают какие-либо доходы от иностранных источников. «Допустим, человек уехал из России в 2023 году в Испанию и устроился там на работу или продолжает работать на российскую компанию удаленно.

Полученный доход будет облагаться и НДФЛ в России, и подоходным налогом в Испании», — приводит пример директор департамента налогового и юридического консультирования Kept Ольга Замесина. Сейчас россиянин может уменьшить сумму налога в России на сумму, которую он уже заплатил за рубежом.

Без СИДН придется дважды платить налог по полной ставке.

Последствия для бизнеса

Мера ударит в первую очередь по компаниям из «недружественных» стран, которые, несмотря ни на что, сохраняли стратегические инвестиции в Россию, указывает Белякова. В рамках СИДН такие компании при получении пассивных доходов из России (дивидендов, процентов, роялти и т. д.

) платят налоги по льготным ставкам: 5% — по дивидендам, 0% — по роялти и процентам. Такой порядок действует, например, в соглашениях с Францией и Германией, уточняет партнер налоговой практики «Технологий доверия» Галина Науменко.

Без СИДН им придется платить по внутрироссийским ставкам (15% и 20% соответственно).

В то же время иностранный бизнес с прошлого года заметно снизил свое присутствие в России, указывает партнер Kept Александр Токарев. Кроме того, поток пассивных доходов в «недружественные» страны и так ограничен — для выплат требуется разрешение правительственной комиссии, обращает внимание Белякова.

Вторая группа потенциальных пострадавших — российские компании, которые получают пассивный доход из-за рубежа. В некоторых странах, например в Люксембурге, Кипре, Швейцарии, налоговые льготы зависят от того, есть ли действующий СИДН.

И те российские компании, которые сейчас, например, реструктурируют или закрывают бизнес за границей, получить такие льготы не смогут, говорит Токарев из Kept.

«Для таких компаний приостановка действия СИДН может привести к значительным последствиям, причем затраты по налогам будут направлены именно в бюджет той страны, в которой российская компания ведет свой бизнес. Поэтому Минфину можно порекомендовать посмотреть на проблему и с этой стороны», — указывает эксперт.

Если к дивидендам, которые платятся в Россию из «недружественных» стран, перестанут применяться нулевые или льготные ставки, мера в первую очередь ударит по российскому бизнесу, говорит Белякова.

«Эффект от приостановки соглашений будет моментальным, неприятным и очень чувствительным.

Налоговое бремя может вырасти в два и более раз, и целесообразным может быть вопрос о редомициляции, например, в специальные налоговые зоны в России», — добавляет Добрынин из Pen & Paper.

Еще одна проблема, которую видит эксперт, — для владельцев контролируемых иностранных компаний (КИК). Сейчас в России они могут сдавать неаудированную отчетность, если СИДН отменят — нужен будет аудит.

«А это может стать большой проблемой, ведь от аудита российских компаний за рубежом отказываются почти все провайдеры», — обращает внимание Галина Науменко.

Отмена СИДН может стать «последним кирпичиком» для окончательного увода российского бизнеса за пределы «недружественных» стран, допускает она, содержать компанию там станет «еще более невыносимо».

На каких доходах отразится приостановка соглашений об избежании двойного налогообложения

Президент РФ В. Путин подписал Указ от 08.08.2023 № 585 о приостановке соглашений об избежании двойного налогообложения с 38 государствами. Приостановлены статьи, в которых предусмотрены пониженные ставки налогов по процентам, дивидендам и роялти.

В перечень стран, подпавших под заморозку соглашений, вошли Польша, США, Республика Кореи (Южная Корея), Болгария, Швеция, Люксембург, Румыния, Великобритания, Венгрия, Ирландия, Словакия, Албания, Бельгия, Словения, Хорватия, Канада, Черногория, Швейцария, Чехия, Дания, Норвегия, Италия, Финляндия, Германия, Франция, Северная Македония, Кипр, Испания, Литва, Исландия, Австрия, Португалия, Греция, Новая Зеландия, Австралия, Сингапур, Мальта и Япония.

Ранее Россия ратифицировала более 80-ти налоговых соглашений, благодаря которым граждане и компании РФ могли зачитывать налоги, уплаченные в иностранном государстве, получать льготные ставки по иностранным доходам и освобождение от налогов дохода, получаемого в другой стране.

Указом №585 приостановлены отдельные статьи соглашений. Сами по себе соглашения продолжают действовать.

Отмена соглашений об избежании двойного соглашения, то есть, их денонсация, — это длительная процедура, она предполагает издание федерального закона, который рассматривается и принимается Госдумой, утверждается Совфедом и т.п. Подобный закон был принят только по денонсации налогового соглашения с Нидерландами.

Что изменится для бизнеса

- Соглашения об избежании двойного налогообложения позволяют платить налог на дивиденды по ставке 5-10% (в зависимости от юрисдикции) вместо 15%, а на проценты по займам и роялти — по нулевой ставке вместо 20%.

- Приостановка СИДН приведет к росту налоговой нагрузки как на иностранные компании, которые продолжают вести бизнес в России, так и на российские компании, которые структурируют свои холдинговые структуры через иностранные юрисдикции.

- Теперь, организации и ИП, которые выплачивают доход иностранным компаниям или иностранным гражданам из стран, перечисленных в Указе не смогут применять льготный порядок, им придется удержать налог по общим ставкам:

- 20% при выплате дохода юрлицу;

- 15% или 30%, при выплате дохода физлицу.

- Несмотря на спорный момент в части вступления в силу указа №585 связанный с тем, что по НК РФ налоговые нововведения вступают в силу с нового налогового периода (получается с 2024 года, налог платим в 2025), весьма вероятно, что российская ФНС начнет начислять налоги уже по итогам этого года.

- При этом, в налоговом соглашении с Кипром не приостановлена статья 23, которая дает право зачесть налог, уплаченный в РФ в счет уплаты кипрского налога.

- Владельцы КИК, по-прежнему, уплаченные в иностранном государстве налоги могут зачитывать.

Что изменится для работников

Практически ничего. Российские граждане, по-прежнему, могут в полном объеме зачитывать налоги, уплаченные за рубежом, в счет российского НДФЛ.

- Эмигранты, которые получают доходы из России — как трудовые, так и пассивные (от сдачи недвижимости в аренду) могут платить налоги только в одной стране либо в обеих странах, но по сниженной ставке.

- Уплаченный налог в одной стране можно «зачесть» в другой.

- Так, получая зарплату в одной из стран ЕС, и уплачивая там НДФЛ (а ставки практически везде выше) налоговому резиденту РФ ничего не нужно доплачивать или платить повторно в России.

- Россияне, которые будут продавать зарубежную недвижимость, не подпадут под двойной налог.

Что сохранилось после приостановки соглашений

После приостановки налоговых соглашений не отменяются:

Пока недружественные страны со своей стороны не денонсируют Соглашения, многие принятые нормы об избежании двойного соглашения продолжат действовать.

Приостановка СОИДН: что делать?

Юридическая компания «Пепеляев Групп» сообщает о последствиях Указа Президента РФУказ Президента Российской Федерации от 08.08.

2023 № 585 «О приостановлении Российской Федерацией действия отдельных положений международных договоров Российской Федерации по вопросам налогообложения».

, которым приостановлено действие большинства статей соглашений об избежании двойного налогообложения с «недружественными» странами.

Указ опубликован и вступил в силу 8 августа 2023 г.

I. Страны, с которыми частично приостановлено действие соглашений

Указом Президента частично приостановлено действие международных соглашений об избежании двойного налогообложения со следующими странами:

|

|

|

|

II. Действие каких основных статей соглашений приостановлено

Указом Президента приостановлены, по существу, все основные статьи соглашений. То есть как раз те статьи, которые и разграничивали налоговые притязания государств на один и тот же доход.

Приостановлено действие прежних «налоговых» договоренностей, нашедших отражения в следующих статьях соглашений:

|

|

III. Какие положения соглашений продолжают действовать

Указом Президента не затрагивается действие общих положений международных соглашений, в частности, статей:

- Устранение двойного налогообложения

- Обмен информацией

- Взаимосогласительная процедура

- Сотрудники дипломатических представительств и работники консульских учреждений

IV. Налоговые последствия для компаний, которые будут получать доходы от источников в России

1. Для иностранных компаний, которые ведут бизнес в России

- Несмотря на приостановление действия соглашений в части статей «Постоянное представительство» и «Прибыль от коммерческой деятельности», для иностранных компаний, которые ведут бизнес в России и получают «активные» доходы, в большинстве случаев ничего не изменится.

- Положения НК РФ содержат нормы, аналогичные тем, которые были предусмотрены этими статьями большинства соглашений.

- Доходы таких иностранных компаний облагается налогом на прибыль в России только в том случае, если их деятельность образует постоянное представительство и только в той части, которая связана с постоянным представительством.

Исключение составляют компании, которые ведут деятельность на строительной площадке – по правилам НК РФ постоянное представительство будет возникать у них с момента начала регулярного осуществления деятельности. Не будут применяться установленные соглашениями льготные сроки (в большинстве соглашений 12 месяцев).

2. Для иностранных компаний, которые получают из России пассивные виды доходов

Наиболее радикальные изменения касаются иностранных компаний, которые получают «пассивные» виды доходов.

Так, при получении из России всех видов доходов у них будут удержаны налоги по ставкам, которые предусмотрены в НК РФ:

- Для дивидендов – ставка 15 % (соглашениями могли быть установлены различные варианты пониженных ставок, например 10 %, 5 %);

- Для роялти и процентов – ставка 20 % (соглашениями обычно установлено полное освобождение от налогообложения роялти и процентов в стране источника выплаты).

3. Налогообложение прочих видов доходов, полученных иностранными лицами от источников в России

Налогообложение прочих отдельных видов доходов иностранных компаний выглядят следующим образом:

| Вид дохода | Обложение в РФ по соглашениям | Обложение в РФ после приостановления |

| Международные перевозки | — | + |

| Доходы от недвижимого имущества | + | + |

| Доходы от продажи имущества, находящегося в РФ | + | + |

| Доходы, получаемые от продажи транспортных средств, используемых в м/н перевозках | — | + |

| Доходы, получаемые от продажи другого имущества | — | — |

| Другие доходы (не поименованные в соглашениях об избежании двойного налогообложения) | + | +/- |

V. Нюансы

1. Односторонний характер приостановления действия соглашений

Большинство иностранных компаний и физических лиц, получающих доходы от источников в России, станут платить дополнительные суммы налогов. Это произойдет как в отношении расширившегося перечня видов доходов, так и по величине налоговых ставок (для доходов, к которым применялись пониженные ставки).

Поскольку приостановление действия положений международных соглашений предпринято в одностороннем порядке, то доходы российских компаний и физических лиц будут облагаться по прежним правилам. По крайней мере до тех пор, пока зарубежные страны не заявят симметричный отказ от применения соглашений.

2. Устранение двойного налогообложения (право на зачет удержанных налогов)

- Общее правило устранения двойного налогообложения, которое предусмотрено соглашениями об избежании двойного налогообложения для российских налогоплательщиков – путем зачета удержанного налога против налога, уплаченного в стране местонахождения налогоплательщика.

- Поскольку статьи соглашений об избежании двойного налогообложения продолжают действовать, то российские организации смогут зачитывать удержанные у них суммы налогов в прежнем порядке.

- Для иностранных компаний, получающих доход из России, ситуация выглядит немного сложнее.

Несмотря на то, что действие статей соглашений, устанавливающих правила устранения двойного налогообложения, не приостановлены, в части соглашений они указывают на то, что зачету подлежит только та сумма налога, которая может быть удержана в другом государстве на основании соглашения.

Примером такого соглашения является соглашение с Францией.

Поскольку Россия будет удерживать большую сумму налога, чем установлено соглашением, то возникает вопрос, сможет ли иностранный получатель зачесть эту увеличенную сумму налога. Ответ на этот вопрос необходимо искать в национальном налоговом законодательстве получателя дохода.

Есть и другие примеры. Например, в соглашении с Польшей установлено правило зачета любого налога, удержанного в России, если соглашение устанавливает возможность налогообложения в России такого вида дохода.

В некоторых соглашениях для иностранных государств предусмотрено устранение двойного налогообложения не методом зачета, а методом освобождения или по разным видам доходов разными методами, причем правила для разных видов доходов могут быть довольно сложными (Австрия, Германия). Чтобы понять, как эти правила будут применяться в новой ситуации, требуется углубленный анализ в конкретной стране.

О чем подумать, что сделать

Очевидно, следует сделать анализ группы, внутригрупповых платежей и ожидаемых к выплате доходов, чтобы определиться с их налоговой судьбой. Не всегда выплата в недружественную юрисдикцию означает полный отказ в СИДН. Возможно, фактический получатель дохода – не там, где кажется.

Еще стоит подумать о внутригрупповой реструктуризации активов, обязательств, взаиморасчетов.

Но не забывать о «тесте деловой цели», который весьма подробно описан в Комментариях к Модельной конвенции ОЭСР и в самых разных видах представлен в нашей судебной практике по ст.54.1. НК РФ.

Поэтому простое «перевешивание» активов с недружественного лица на дружественное, уступка прав требования на ожидаемые из России доходы и тому подобные меры могут не пройти. Иначе говоря, простое и быстрое решение – не всегда самое правильное.

Для международных компаний с российским участием можно подумать про редомициляции бизнеса в «дружественные» страны или в САР на территории России. Для резидентов САР режимом МХК предусмотрены значительные льготы, такие как пониженные ставки налога на прибыль, отсутствие требований валютного контроля и пр.

Наконец, нужно следить и за ответными действиями недружественных стран. Скорее всего и они приостановят, в той или иной форме, исполнение СИДН. А это может повлечь налоговые последствия для российских компаний, которые получают доходы из этих государств.

Помощь консультанта

Специалисты «Пепеляев Групп» обладают значительным опытом консультирования по вопросам международного налогообложения.

Мы рады будем помочь вам в анализе последствий приостановления соглашений, выработке мер по снижению налоговых рисков в рамках международной группы.

Соглашения об избежании двойного налогообложения (перечень)

ВАЖНО! С 08.08.2023 Россия в одностороннем порядке приостановила действие отдельных положений СИДН с 38 странами из списка «недружественных». Подробнее см. здесь.

Двойное налогообложение в России

Чтобы избежать двойного налогообложения, российское правительство заключает с правительствами других стран соглашения, которые помогают развитию отношений резидентов этих двух стран при совершении сделок.

Такие соглашения об избежании двойного налогообложения помогают освободить бизнес от непомерного налогового бремени, которое может возникать при выплате доходов резидента одной страны резиденту другой страны.

ВАЖНО! В 2022 году из-за проведения СВО было приостановлено действие Соглашения об избежании двойного налогообложения между Россией и Украиной. Федеральным законом от 28.02.2023 № 40-ФЗ Россия денонсировала Соглашение об избежании двойного налогообложения с Латвией. Кроме того планируется отказаться от Соглашений со всеми странами, которые входят в перечень недружественных.

В соглашениях об избежании двойного налогообложения по договоренности на международном уровне некоторые виды сделок освобождаются одной из стран от уплаты налога либо же устанавливаются какие-то льготные условия по уплате данного вида налога с доходов. Ведь налог с этих доходов уже, например, был уплачен в стране, в которой расположен налогоплательщик (налоговый агент), выплачивающий вознаграждение своему зарубежному партнеру.

В России п. 1 ст. 7 Налогового кодекса установлен приоритет международного соглашения перед отечественным налоговым законодательством.

Это означает, что если в соответствии с нормами НК установлена ставка налога в 10%, а в международном соглашении — 5%, то налогоплательщик вправе применять установленную международным договором ставку.

Однако в этом случае обязательным является соблюдение всех условий, прописанных в международном договоре.

О проводимой РФ налоговой политике читайте в статье «Налоговая политика государства на 2022-2024 годы».

Условия получения налоговых льгот в международных сделках

Среди условий, установленных российским налоговым законодательством для применения льготного налогообложения в соответствии с условиями международных соглашений об избежании двойного налогообложения, основным является подтверждение факта, что контрагент находится за границей. Речь идет о зарубежном партнере российского налогоплательщика, которому последний выплачивает доход. Об этом указывается в подп. 4 п. 2 ст. 310 НК. Также налогоплательщику потребуется доказать, что его партнер является фактическим получателем прибыли, а не посредником.

В п. 1 ст. 312 НК говорится о том, что иностранный партнер обязан предоставить российскому налоговому агенту доказательство того, что он является фактическим выгодополучателем и что он расположен на территории того государства, с которым у России заключен договор об избежании двойного налогообложения.

Если подтверждающие документы составлены на иностранном языке, то потребуется побеспокоиться об их переводе на русский. Также фискальные органы в большинстве случаев требуют, чтобы на документах стоял апостиль.

Для того чтобы налоговый агент не удерживал налог с дохода иностранца (или чтобы применил льготный режим налогообложения), необходимо, чтобы все перечисленные выше подтверждающие документы были предоставлены до момента выплаты дохода.

В случае если они будут предоставлены позже, налог с дохода будет удержан в соответствии с нормами российского налогового законодательства. Но впоследствии при предоставлении документов уплаченный налог можно будет вернуть и доплатить доход зарубежному партнеру.

Итак, какие документы должен предоставить иностранный партнер, чтобы избегнуть двойного обложения налогами? В п. 1 ст. 312 НК указан исчерпывающий перечень таких документов:

- заверенное компетентным зарубежным органом (к таким относятся финансовые и фискальные ведомства иностранных государств) подтверждение о постоянном нахождении резидента в данном иностранном государстве (+ перевод на русский);

- документальное подтверждение, что иностранный получатель дохода имеет на него фактическое право.

Однако ни в данном пункте, ни где-нибудь еще в НК нет четкого указания о том, какие требования предъявляются к форме документов. Обычно такие подтверждающие документы именуют как «Сертификаты о налоговом резидентстве».