Налоговая Инспекция Налог На Недвижимость В 2023 Году

Расходы счастливых обладателей недвижимости в России не заканчиваются на покупке. Ежегодно нужно уплачивать налог на квартиру, даже если в ней никто не живет. О том, по какому принципу начисляется налог, как можно на нем сэкономить в 2023 году и о других вопросах, расскажем сегодня.

Все собственники недвижимости в России вынуждены ежегодно уплачивать в бюджет суммы налога. Эта обязанность предусмотрена статьями 399-409 НК РФ и касается не только квартир, но и любой другой недвижимости: домов, гаражей, комнат. Но информации по другим объектам много, поэтому мы коснемся только квартир.

Налог – региональный, зачисляется не в общероссийский бюджет, а в казну того региона, в котором находится квартира. Платят его титульные собственники жилья, те граждане, которые вписаны в качестве хозяев в официальные документы. Достаточно проверить строку «Правообладатель» в выписке из ЕГРН, чтобы понять, кто должен платить налог на квартиру.

Кстати, индивидуальные предприниматели тоже попадают под налог на имущество физических лиц со своими особенностями, о которых мы написали ниже. Налог на имущество организаций к ним не относится.

Арендаторы квартир налог за квартиру не платят, поэтому требовать от съемщиков оплаты квитанций от ФНС незаконно.

Налоги на сдачу квартиры в аренду..

Единого размера налога на квартиру не установлено. Сумма к оплате всегда зависит от ряда факторов:

Бесплатная консультация юриста Москва и московская область (Ежедневно 9-21 ч)

Онлайн-чат (круглосуточно)

- что берется в качестве основания для расчета – налоговая база;

- какие есть вычеты, которые уменьшают основание;

- налоговая ставка, которую определяет регион;

- период, в который считается налог;

- доля в праве на квартиру, которая принадлежит владельцу.

Первым делом нужно посмотреть, какую стоимость используют налоговики региона для расчета налога – инвентаризационную или кадастровую.

До 2015 года в России применяли инвентаризационную стоимость квартиры как основание для расчета. Эту стоимость определяли в БТИ, она в основном складывалась не из рыночной стоимости, а из технического состояния жилья, его износа. С 2015 начался постепенный переход на новый порядок исчисления – от кадастровой стоимости.

В каких-то регионах (например, в ХМАО, Москве, Забайкальском крае) расчет от кадастровой стоимости стартовал уже с 2015 года, а в некоторых начинает применяться только с 2020 года. Однако вся Россия уже в 2021 году получит уведомления, в которых налог на квартиру будет посчитан именно от кадастровой стоимости.

Посмотреть (файл PDF), с какого года ваш регион переходит на налог от кадастра.

Разработчики закона предусмотрели постепенный переход на новые суммы налога, поэтому в первые три года применения кадастровой стоимости в регионе используется одна формула, а начиная с четвертого года – другая.

Налог на сдачу квартиры 2023

- Регион перешел на кадастровую стоимость, и, начиная с четвертого года после этого, формула расчета налога очень простая:

- КАДАСТРОВАЯ СТОИМОСТЬ КВАРТИРЫ * НАЛОГОВАЯ СТАВКА = НАЛОГ НА КВАРТИРУ

- Кадастровая стоимость квартиры берется с учетом вычета.

Если сравнить кадастровую и инвентаризационную стоимость квартиры, будет заметно расхождение. У кого-то оно более значительное, у кого-то менее. Действительно, есть квартиры, у которых кадастровая стоимость внезапно признана в несколько раз больше, чем инвентаризационная.

Разница настолько, что вместо, скажем, 2 000 рублей, собственник вынужден платить 6-8 тысяч. Чтобы сгладить такой резкий переход, законодатели придумали особую формулу для расчета налога в переходный период.

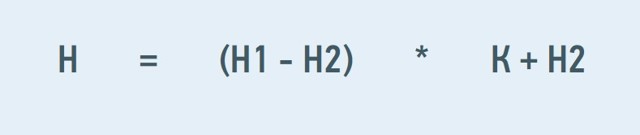

В первые три года после перехода региона на исчисление налога от кадастровой стоимости квартиры используется вот такая формула:

Достаточно сложная для восприятия. В этой формуле несколько переменных:

- Н1 – налог из кадастровой стоимости квартиры (с учетом вычета);

- Н2 – налог из инвентаризационной стоимости квартиры за последний год, в котором она определялась;

- К – понижающий коэффициент. В первый год он составляет 0,2, во второй – 0,4, в третий год – 0,6.

Получается, что для плавного перехода на новые суммы, чтобы подготовить население, придумали на первые три года такой расчет:

- Сначала вычисляется налог от кадастра, который в итоге и нужно будет платить после перехода.

- Из этого налога отнимается сумма налога от инвентаризационной стоимости.

- Полученная разница снижается на соответствующий коэффициент.

- К полученной сумме прибавляется налог от инвентаризационной стоимости.

По идее к четвертому году граждане уже привыкнут к новым суммам, которые окажутся для их кошелька не особенно болезненными.

Основная величина – это кадастровая стоимость квартиры. Ее утверждают на уровне региона, а порядок определения могут принимать и муниципальные органы. По заказу властей нанимают специальные оценочные фирмы, которые для каждого объекта недвижимости исчисляют кадастровую стоимость на 1 января налогового года. Результаты затем утверждаются региональными властями.

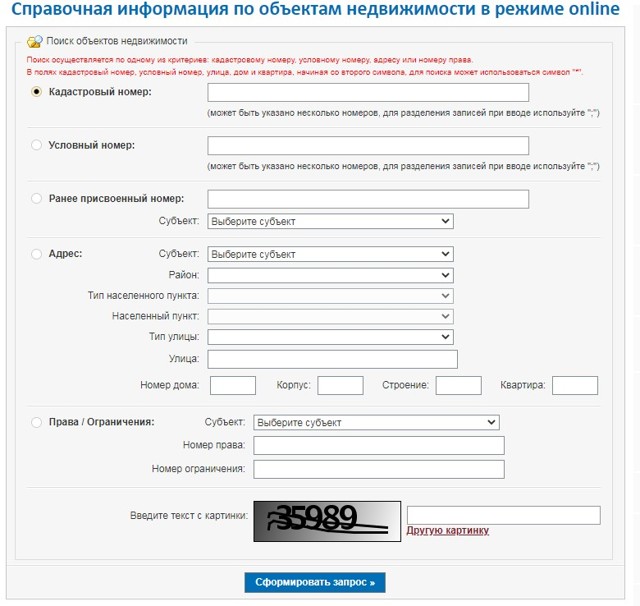

Посмотреть кадастровую стоимость своей квартиры можно на сайте Росреестра бесплатно.

Для исчисления налога от кадастровой стоимости целой квартиры нужно будет отнять кадастровую стоимость вычета (о нем ниже). Получится налоговая база.

В переходный период потребуется также знать инвентаризационную стоимость. Справки по ней выдает БТИ того населенного пункта, в котором находится квартира. Эта величина складывается исходя из стоимости затраченных строительных материалов, работ по возведению жилья, внутреннего и внешнего износа, состояния инженерных систем и агрегатов.

Налог с продажи квартиры

Для всех собственников предусмотрен автоматический налоговый вычет, который уменьшает налоговую базу:

- квартиры – кадастровая стоимость 20 метров;

- для комнат и частей квартир – стоимость 10 метров;

- жилые дома – стоимость 50 метров.

Например, в квартире 70 квадратов налогом облагаются только 50. Работает вычет так:

- Берем кадастровую стоимость всей квартиры, вычисляем стоимость 1 метра (КС разделить на метраж).

- Стоимость 1 метра умножаем на размер вычета.

- Вычитаем из стоимости целой квартиры стоимость вычета.

Полученная цифра будет налоговой базой по налогу на квартиру. Пример расчета с вычетом мы привели ниже.

Каждый субъект страны сам определяет ставки по налогу на квартиру. В Москве, например, действуют такие:

Чаще всего местная власть для квартир устанавливает ставку в диапазоне 0,1 – 0,3 %. Уточнять нужно в ИФНС, которая расположена по месту нахождения квартиры, или в местной администрации.

Подсчитаем налог за 2020 год для квартиры, расположенной в Москве, кадастровой стоимостью 9 млн. рублей и площадью 70 квадратных метров.

Поскольку в Москве переходный период уже закончен, используем простую формулу: налоговая база умножается на ставку.

Шаг 1. Считаем налоговую базу. Из кадастровой стоимости целой квартиры вычитаем кадастровую стоимость 20 метров.

КС целой квартиры – 9 000 000 рублей, КС одного метра 128 571,43 рубля (9 млн./70кв.м), КС 20 метров – 2 571 428,6 рублей (20 * 128 571,43). Налоговая база = 6 428 571,4 рублей (9 000 000 — 2 571 428,6).

Шаг 2. Умножаем налоговую базу на ставку. Ставка для нашей московской квартиры составляет 0,1%.

6 428 571,4 * 0,001 = 6 428,57

Итого сумма к оплате за 2020 год — 6 428 рублей 57 копеек.

Оговорка для тех, кто владеет квартирой не один, а с компанией. Долевые собственники оплачивают налог в соответствии с их долей. Например, у вас в выписке указано, что вы владеете 1/3 доли в праве, значит и налог за целую квартиру нужно делить на три и оплачивать только треть.

Совместные собственники (например, супруги) платят налог в равных долях.

ИФНС по населенному пункту получает из местного Росреестра сведения о принадлежности и кадастровой стоимости квартир, и по этим сведениям самостоятельно делает расчет налога для каждого собственника.

Инспекторы формируют уведомления, которые рассылаются с квитанциями на оплату по почте или размещаются в личном кабинете налогоплательщика в интернете.

Самостоятельно никакие заявления или декларации никуда подавать ну нужно.

Оплатить квитанцию/уведомление нужно до 1 декабря года, следующего за налоговым годом. Например, налог за 2021 год придет в 2022 году, и оплатить его нужно будет до 1 декабря 2022 года.

Оплатить можно с банковской карты в личном кабинете налогоплательщика или на официальном сервисе ФНС.

Налог при дарении квартиры

В некоторых регионах реализована оплата через Госуслуги. Также можно воспользоваться услугами банка и оплатить квитанцию с карты или наличными в любом отделении любого банка.

Налог на квартиру – региональный, поэтому и льготы могут устанавливаться не только на общероссийском уровне, но и на уровне субъекта РФ. Ниже поговорим о федеральных льготах и возможностях.

Налог на квартиру можно не платить, если гражданин подпадает под одну из категорий:

- пенсионеры по возрасту;

- Герой СССР или Герой РФ;

- инвалид 1, 2 группы или инвалид с детства;

- участники ВОВ и локальных войн;

- льготники Чернобыля;

- военнослужащие со сроком службы более 20 лет;

- члены семьи погибшего военнослужащего.

Не платить налог также можно, если в квартире открыт общедоступный музей, галерея, библиотека.

Многодетные семьи федеральных льгот по этому налогу не имеют.

Чтобы получить льготу, нужно отправить в налоговую специальное уведомление (скачать бланк заявления на налоговую льготу, файл PDF из 4 страниц). Если у человека несколько квартир, то льгота предоставляется только на одну из них.

Стоит проверить налоговую базу – не слишком ли завышена кадастровая стоимость квартиры? Если очевидно, что КС завысили, можно уменьшить ее через комиссию Росреестра или суд. Для этого понадобится сделать рыночную оценку жилья и предоставить в компетентное ведомство соответствующее заявление. С уменьшением базы уменьшится и сумма налога.

ИП на упрощенке могут не платить налог на квартиру, если эта квартира используется ими в предпринимательской деятельности. Если она используется для проживания, налог заплатить придется. Вместо этого они платят УСН. Уточнить, имеет ли вы как предприниматель право на льготу, нужно в своей налоговой инспекции.

Платить налог на квартиру должен любой собственник, который записан таковым в официальных документах на жилье.

За детей платят их родители, долевые собственники рассчитываются пропорционально их долям, супруги платят поровну. Налог рассчитывает ИФНС, самостоятельно его считать не нужно.

В связи с переходом страны на исчисление налогов от кадастровой стоимости, могут возникнуть вопросы по правильности расчета.

Если вы не уверены, нужно ли вам платить за квартиру или правильно ли вам начислили налог, обратитесь за консультацией к нашему юристу. Специалист онлайн!

Реновар.ру. Ксения Пальцева

Бесплатная консультация юриста Москва и московская область (Ежедневно 9-21 ч)

Онлайн-чат (круглосуточно)

Уведомления по налогам на имущество организаций: разъяснения ФНС 2023

Организация в 2022 году сделала авансовые платежи по транспортному налогу за 1 – 3 кварталы 2022. Какую сумму налога нужно указать в уведомлении об исчисленных суммах после уплаты транспортного налога в 2023 году за налоговый период 2022 года?

Решение

Уведомление должно содержать только сумму налога за налоговый период 2022 года, а не сумму авансов, уплаченных до 01.01.2023.

При этом налог к уплате в бюджет организацией – это разница между исчисленной суммой налога и суммами авансовых платежей по нему, подлежащих уплате в течение налогового периода (п. 2 ст. 362 НК РФ).

Правовое обоснование

В соответствии с п. 9 ст. 58 НК уведомление подают в налоговый орган в том числе, если обязанность сдать декларацию (расчет) не установлена НК (кроме случаев уплаты налогов физлицами на основании налоговых уведомлений).

Уведомление подают в налоговый по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по ним.

Пункт 9 ст. 58 НК вступил в силу с 01.01.2023 и не распространяется на порядок уплаты налогов/авансов, действовавший до 2023 года.

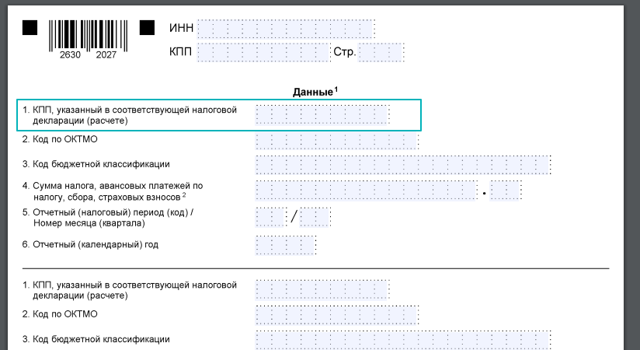

Кпп в уведомлении

Ситуация

Поле “КПП, указанный в соответствующей налоговой декларации (расчете)” уведомления организация должна заполнять в соответствии с порядком заполнения соответствующей налоговой декларации/расчета, сдаваемой плательщиком по налогам, сборам, страховым взносам, по которым направляет уведомление (п. 2.6.1 Порядка заполнения уведомления – Приложение № 1 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047).

Вместе с тем порядок заполнения декларации/расчета не установлен, так как отчетность отменена:

- по транспортному и земельному налогам – за налоговый период 2020 года и последующие периоды;

- по налогу на имущество организаций – за налоговый период 2022 года и последующие периоды по объектам налогообложения, налоговая база по которым их кадастровая стоимость.

Как заполнить поле “КПП, указанный в соответствующей налоговой декларации (расчете)” уведомления?

Решение

Указывать КПП в соответствии со свидетельством о постановке на учет организации в налоговом органе по месту ее нахождения.

При этом реквизит “КПП, указанный в соответствующей налоговой декларации (расчете)” уведомления не используют при проведении в автоматизированной информационной системе налоговых органов квитирования с начислениями указанных налогов, содержащихся в сообщениях об исчисленных налоговым органом суммах транспортного, на имущество, земельного налога. Причина: есть иные идентификаторы – ИНН, КБК, ОКТМО, налоговый (отчетный) период.

Уведомление после декларации

Ситуация

Нужно ли организации представлять в налоговый орган уведомление об исчисленной сумме налога на имущество после сдачи декларации по этому налогу за тот же налоговый период?

Решение

После сдачи декларации по налогу на имущество уведомление об исчисленной сумме того же налога за тот же (указанный в декларации) налоговый/отчетный период по объектам налогообложения, указанным в декларации, представлять не нужно.

В соответствии с п. 6 ст. 386 НК сведения о принадлежащих российским организациям объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость, не включают в декларацию. Поэтому уведомление об исчисленной сумме налога на имущество по ним нужно представлять независимо от сдачи декларации: до или после её представления.

Налог уже полностью уплачен

Ситуация

Земельный налог за налоговый и отчетные периоды 2022 года компания полностью уплатила в 2022 году. Нужно ли подавать уведомление?

Решение

Обязанность представлять уведомления не распространяется на порядок уплаты налогов и авансовых платежей по ним, действовавший до 2023 года. Поэтому уведомление не нужно.

Уведомление за 2022 год

Ситуация

Налог на имущество за 2022 год фирма уплатила до 28.02.2023 и ранее сдала декларацию по всем объектам налогообложения за такой же налоговый период (объектов с кадастровой стоимостью нет). Необходимо ли представлять уведомление за налоговый период 2022 года?

Решение

Уведомление не нужно.

Если организация ошибочно подала уведомление, целесообразно в возможно короткий срок представить уточненное за соответствующий налоговый/отчетный период, в котором не указывать суммы налога/авансов к уплате.

Досрочная полная уплата

Ситуация

Организация досрочно уплатила в 1 квартале 2023 авансы по транспортному налогу за все отчетные периоды (1 – 3 кв.) 2023 года. Можно ли подать только одно уведомление?

Решение

Да, допустимо.

Два типа облагаемого имущества

Ситуация

У организации есть недвижимость, облагаемая по среднегодовой и кадастровой стоимости. Нужно ли подавать уведомления в 2023 году в отношении суммы налога/авансов, исчисленной по имуществу, облагаемому по кадастровой стоимости?

Решение

Да, необходимо.

В 2023 году российские организации не включают в декларацию по налогу на имущество объекты с кадастровой стоимостью. А также все налогоплательщики не представляют в течение налогового периода 2023 г. расчеты по налогу (п. 1 и 6 ст. 386 НК).

Нет обязанности платить авансы

Ситуация

Организация освобождена от уплаты авансов по земельному налогу за отчетные периоды 2023 года. Следовательно, у нее нет обязанности подавать уведомления за указанные отчетные периоды 2023 г. В какой срок представить уведомление об исчисленной сумме земельного налога за налоговый период 2023 г.?

Решение

Не позднее 26 февраля 2024 года (перенос с воскресенья 25.02).

Ошибки в расчете авансов за прошлый год

Ситуация

Организация неверно исчислила и уплатила авансы по земельному налогу за 1 – 3 кварталы 2022 г. Как правильно заполнить уведомление, если их уплата после перерасчета проведена в 2023 году?

Решение

Порядок заполнения уведомления утвержден приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

| ПОЛЕ | КАК ЗАПОЛНИТЬ |

| “Сумма налога, авансовых платежей по налогу, сборов, страховых взносов” | Сумма обязательства исчисленного налога, авансового платежа по нему. То есть сумма авансовых платежей за 1, 2, 3 отчетные периоды 2022 года одной суммой. |

| “Отчетный (налоговый) период (код)/Номер месяца (квартала)” | Код налогового периода в соответствии с Приложением 2 к Порядку. По ежеквартальным авансам при заполнении кода “34” указывают порядковый номер квартала – 01, 02, 03, 04. То есть код “34/03”. |

| “Отчетный (календарный) год” | Код, за налоговый период которого исчислен налог, авансовый платеж по нему. То есть «2022». |

Также см. Заполнение с 2023 года уведомления в налоговую об исчисленных налогах: правила.

Срок подачи уведомлений

Вопрос

В течение какого срока организация обязана представить уведомление по авансовым платежам за отчетные периоды 2023 года по транспортному, земельному, налогу на имущество (далее – налоги на имущество)?

Ответ

Не позднее 25-го числа месяца, в котором установлен срок уплаты авансов по этим налогам.

Для отчетных периодов 2023 года НК РФ не установлена обязанность представлять декларации (расчеты) по налогам на имущество.

Согласно ч. 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ, организации могут воспользоваться правом на представление в течение 2023 года уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему. При условии, что ранее указанные уведомления в налоговые органы не подавали.

Если не подавать уведомления по авансам

Вопрос

Каковы правовые последствия уплаты организацией в течение 2023 года аванс по налогам на имущество без подачи уведомлений?

Ответ

Поскольку уплата авансовых платежей по налогам на имущество за отчетные периоды 2023 года не сопровождается сдачей деклараций (расчетов) и происходит в качестве единого налогового платежа, то без уведомлений такие авансы при наступлении установленного НК РФ срока их уплаты не будут распределены по реквизитам КБК и ОКТМО в бюджеты регионов и муниципальных образований по месту нахождения объектов налогообложения, а поступят на единый налоговый счет налогоплательщика.

Затем принадлежность сумм, перечисленных и/или признаваемых ЕНП, налоговики определяют на основании учтенной на ЕНС суммы совокупной обязанности компании с соблюдением последовательности, указанной в п. 8 ст. 45 НК.

В рассматриваемой ситуации совокупная обязанность будет сформирована и учтена на ЕНС организации не на основе уведомлений, а исходя из направленного ей сообщения об исчисленных налоговым органом суммах налогов на имущество. И/или сданной декларации по налогу на имущество, исчисляемому по среднегодовой стоимости.

Также см. Что такое совокупная налоговая обязанность.

Уточненное уведомление на ошибку в одном из авансов

Ситуация

До наступления срока уплаты авансов по налогам на имущество за первый отчетный период 2023 года (28.04.

2023) организация подала уведомление об их исчисленных суммах с неверной суммой авансового платежа по земельному налогу.

Затем представила новое уведомление за тот же отчетный период, по тем же КБК и ОКТМО с другой суммой аванса. Как в совокупной обязанности организации будут учтены эти уведомления?

Решение

Совокупная обязанность в части авансов по налогам на имущество за первый отчетный период 2023 года сформируется и будет учтена на ЕНС на основе:

- первого уведомления – в отношении транспортного и налога на имущество;

- второго – в отношении земельного налога, относящегося к тому же отчетному периоду, КБК, ОКТМО.

В какой части подавать уведомление

Ситуация

Нужно ли представлять уведомление об исчисленных суммах налогов на имущество за налоговый период 2022 года, уплаченных в 2023 году, если организация уже сдала декларацию по налогу на имущество за 2022 год?

Решение

Уведомление нужно было подать не позднее 27.02.2023, за исключением уведомления по суммам налога на имущество, указанным в ранее сданной декларации за 2022 год.

Особенность новых регионов

Вопрос

Необходимо ли организации представлять уведомления за 2023 год в отношении объектов налогообложения, расположенных на территории новых регионов России – Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области?

Ответ

Для налогового периода 2023 года налоги на имущество в отношении объектов, расположенных в этиж регионах, не установлены. Соответственно, их уплата не предусмотрена. Обязанности подавать уведомления нет.

Учет сумм в совокупной налоговой обязанности

Ситуация 1

Организация:

- в феврале 2023 года – представила уведомление об исчисленной сумме налога на имущество за 2022 год на 150 000 рублей;

- в марте 2023 – направила в ИФНС декларацию по этому налогу на сумму 100 000 рублей за аналогичный налоговый период.

Как будет сформирована совокупная обязанность организации на ЕНС на основании перечисленных документов?

Решение

В рассматриваемом случае в совокупной обязанности, учитываемой на едином налоговом счете, будут отражены следующие суммы налога на имущество за 2022 год: 100 000 рублей в соответствии с декларацией и 50 000 по уведомлению.

При этом сумму налога, указанную в уведомлении, не относящуюся к объектам, по которым представлена декларация и исчислен налог по их среднегодовой стоимости, ИФНС будет использовать для сопоставления с суммой налога за аналогичный налоговый период, которая отражается в сообщении налогового органа об исчисленной сумме налога на имущество по кадастровой стоимости.

Ситуация 2 (обратная)

Организация:

- в январе 2023 – направила в ИФНС декларацию по налогу на имущество на сумму 100 000 рублей;

- в феврале 2023 года –за аналогичный налоговый период представила уведомление об исчисленной сумме того же налога на 150 000 рублей.

Каким образом будет сформирована совокупная обязанность на ЕСН?

Решение

На ЕНС будут отражены следующие суммы налога на имущество за 2022 год: 100 000 рублей в соответствии с декларацией и 150 000 рублей по уведомлению.

При этом сумму налога в уведомлении, не относящуюся к объектам, по которым сдана декларация и исчислен налог по их среднегодовой стоимости, ИФНС будет использовать для сопоставления с суммой налога за аналогичный налоговый период. Она отражается в сообщении налогового органа об исчисленной сумме налога на имущество исходя из кадастровой стоимости, направляемого компании.

Статус рекомендаций

Налоги на недвижимость в 2023 году при продаже и при дарении

В 2022 году в силу вступят законодательные изменения, которые коснутся практически всех владельцев недвижимого имущества. Доходы, которые были получены при совершении сделок с недвижимостью, облагаются налогом.

Именно поэтому многие граждане заинтересовались вопросом о возможности избежать излишних трат.

Далее поговорим о видах налогообложения, связанных со сделками по недвижимости, а также об особенностях их начисления в 2022 году.

Виды налогов на недвижимость

Налог на недвижимость относится к категории обязательных. Плательщиками данного вида налога являются все физические и юридические лица, за исключением тех, кто на законодательном уровне освобожден от данной обязанности.

Для того, чтобы у лица возникли обязанности по уплате налога на недвижимость, должны быть соблюдены следующие условия:

- имущество признано объектом налогообложения;

- лицо является собственником конкретного объекта;

- налоговая инспекция уведомляет владельца о необходимости уплаты налога.

Ранее налог напрямую рассчитывался, исходя от инвентаризационной стоимости жилого помещения. Но в августе текущего года завершилась кадастровая переоценка частных и коммерческих домостроений. Это значит, что налог на недвижимость с января 2022 года будет напрямую зависеть от кадастровой стоимости конкретного объекта.

Существуют следующие виды налогов на недвижимость:

Далее рассмотрим каждый из видов более детально.

Налог на имущество

С 2022 года величина налога будет зависеть от того, в какую сумму был оценен конкретный объект недвижимости. Эта оценочная величина и называется кадастровой стоимостью. Данная величина устанавливается государством и является фиксированной.

С чем связаны такие изменения? Дело в том, что инвентаризационная стоимость значительно ниже рыночной стоимости недвижимого объекта.

По сути она учитывает только стоимость строительных материалов, которые были использованы при закладке здания. Историческая ценность объекта, его инфраструктура и престижность не брались в расчет.

Такое положение вещей, безусловно, было выгодным для владельцев помещений и зданий. Но государство ежегодно терпело значительные финансовые убытки.

Кадастровая стоимость определенных объектов в несколько раз превысила инвентаризационную.

Поэтому для того, чтобы владельцы частных и коммерческих строений могли свободно перестроиться на новую систему налогообложения, было принято решение о постепенном увеличении налога.

Первые три года при расчете налога на недвижимое имущество будет учитываться понижающий коэффициент, далее расчеты будут производиться в соответствии с утвержденными нормами.

Налог на подаренную недвижимость

Лицо, получившее в дар объект недвижимости обязано уплатить НДФЛ. Данная обязанность обеспечивается поправками в Налоговый Кодекс, которые вступают в силу с января 2022 года. При этом в качестве налоговой базы берется кадастровая стоимость объекта, которая действовала на момент регистрации права собственности.

Размер налога на дарение равен 13% от кадастровой стоимости “подарка”. При этом законодатель четко устанавливает сроки уплаты налога: до 30 апреля следующего года.

Например, гражданин, не являющийся близким родственником дарителя, получил в дар квартиру 1 августа 2022 года.

В данной случае он обязан передать декларацию формы 3-НДФЛ в налоговую службу по месту регистрации не позднее 30 апреля 2022 года.

В соответствии с п.4 ст.228 налог на дарение недвижимости должен быть уплачен до 15 июля года, следующего за отчетным периодов (в случае выше приведенного примера — до 15 июля 2022 года).

Следует учесть, что не все одаряемые должны платить налог на недвижимость с физических лиц.

От уплаты налога освобождаются близкие родственники дарителя, к числу которых относятся (в соответствии со ст. 14 СК РФ):

- родители и дети (в том числе усыновители и усыновленные);

- дедушки/бабушки;

- внуки;

- братья и сестры (в том числе неполнородные).

Кроме вышеперечисленных лиц, от налога на подаренную недвижимость освобождаются родственники, которые ведут с дарителем совместное хозяйство и проживают с ним на одной территории.

Налог с продажи

В соответствии с законами РФ, любой доход, полученный физическим лицом, должен облагаться налогом. Таким образом, лицо, которое продает квартиру, дом или иной объект недвижимого имущества, получает доход. Это значит, что оно должно заплатить налог с продажи недвижимости.

Следует учесть, что обязанность уплаты налога возникает с момента оформления сделки и действует до истечения пяти лет с момента регистрации права собственности.

Не все сделки купли-продажи недвижимости облагаются налогом. В законодательстве содержится понятие минимального срока владения имуществом. Данное понятие снимает с собственника квартиры обязательства по уплате налога.

Минимальный срок владения имуществом ограничен тремя и пятью годами. При этом срок зависит от способа и срока приобретения права собственности.

Трехлетний срок применяется, если:

- квартира была куплена до 1 января 2016 года;

- право собственности было оформлено на основании договора дарения или на основании свидетельства о наследстве;

- квартира является приватизированной;

- объект был получен на основании договора пожизненного содержания.

Во всех остальных случаях применяется пятилетний минимальный срок владения.

Налог на недвижимость в 2021году не уплачивается также в том случае, если конкретный объект является единственным жильем продавца.

Понятие “единственное жилье” подразумевает под собой отсутствие дополнительных квадратных метров. То есть лицо, являющееся продавцом по договору купли-продажи, не должно иметь в собственности другие объекты недвижимости.

Данная норма имеет свои исключения: лицо, которое купило квартиру или дом и в течение 90 дней продало свое старое жилье, не уплачивает налог с продажи недвижимости в 2022 году.

Налог на продажу коммерческой недвижимости также равен 13% от кадастровой стоимости объекта. Однако, если продавец по договору не является резидентом РФ, налоговая ставка возрастает до 30%.

Как снизить налог на недвижимое имущество при продаже

Если возникла необходимость продать жилье до того, как истечет минимальный срок пользования, владельцу придется уплатить налог. Однако и в данной ситуации государство стоит на стороне гражданина. На законодательном уровне предусмотрены налоговые льготы, которые существенно снижают налог от продажи квартиры или дома.

Уменьшить налог можно следующими способами:

-

Применение имущественного вычета.

-

Покупка и продажа одного объекта в течение календарного года.

-

Продажа имущественных долей отдельными договорами.

Все вышеперечисленные способами затрагивают применение имущественного вычета.

Имущественный вычет — это сумма, на которую уменьшается налогооблагаемый доход. То есть НДФЛ уплачивается не со всей суммы дохода, а с разницы между доходом и суммой вычета.

Изменения в налоговом законодательстве

Подводя итоги, хочется выделить основные изменения в отношении сделок с недвижимостью, которые вступят в законную силу с 1 января 2022 года.

- Во-первых, в России вводится прогрессивная налоговая шкала. Теперь к лицам, которые имеют годовой доход выше 5 млн руб, будет применяться повышенная налоговая ставка — 15%. При этом данное изменения касается не только обеспеченных слоев населения. Если лицо продает недвижимое имущество, стоимость которого равна или выше 5 млн руб, к нему также применяется повышенный налоговый коэффициент (15%).

- Во-вторых, обязанность по уплате налога появляется у владельца недвижимого объекта в случае, если между приобретением право собственности и продажей прошло менее 3 лет.

- Третье изменение коснулось нерезидентов РФ. Данная категория граждан освобождается от уплаты НДФЛ уже после 5 лет владения недвижимым имуществом.

Получить юридическую помощь по вопросам коронавируса можно на нашем сайте.

9 ответов от ФНС об уведомлении по имущественным налогам

ФНС ответила на типовые вопросы, касающиеся подачи уведомлений об исчисленных транспортном, земельном налогах и налоге на имущество.

https://www.youtube.com/watch?v=ssp0f-Jx3Tg\u0026pp=ygVf0J3QsNC70L7Qs9C-0LLQsNGPINCY0L3RgdC_0LXQutGG0LjRjyDQndCw0LvQvtCzINCd0LAg0J3QtdC00LLQuNC20LjQvNC-0YHRgtGMINCSIDIwMjMg0JPQvtC00YM%3D

Свои рекомендации в ответах на вопросы ФНС привела в Приложении к письму от 01.03.2023 № БС-4-21/2346@. Всего 9 вопросов и ответов с четкими и понятным рекомендациями.

1. Организация в 2022 г. уплатила авансовые платежи по транспортному налогу за 1 — 3 кварталы 2022 г. Какую сумму налога необходимо указать в уведомлении, которое представляется после уплаты транспортного налога в 2023 г. за налоговый период 2022 года?

Разъяснения (рекомендации):

При уплате в 2023 г. транспортного налога за 2022 года Уведомление должно содержать только сумму налога за налоговый период 2022 года (а не сумму авансовых платежей, уплаченных до 01.01.2023).

Сумма налога, подлежащая уплате в бюджет определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

2. Как заполнить поле «КПП, указанный в соответствующей налоговой декларации (расчете)» Уведомления?

Разъяснения (рекомендации):

в отношении имущественных налогов в поле «КПП» Уведомления рекомендуется указывать КПП) в соответствии со свидетельством о постановке на учет в налоговой.

3. Нужно ли подавать в налоговую Уведомление об исчисленной сумме налога на имущество после сдачи декларации за тот же налоговый период?

Разъяснения (рекомендации):

После представления налоговой декларации по налогу на имущество организаций Уведомление об исчисленной сумме того же налога за тот же (указанный в налоговой декларации) налоговый (отчетный) период по объектам, указанным в налоговой декларации, представлять не нужно.

Однако Уведомление об исчисленной сумме налога на имущество в отношении объектов, сведения о которых не подлежат включению в налоговую декларацию по с п. 6 ст. 386 НК РФ, нужно представлять независимо от подачи налоговой декларации: до или после представления налоговой декларации.

4. Необходимо ли представлять Уведомление, если земельный налог за налоговый и отчетные периоды 2022 г. был полностью уплачен организацией в 2022 г.?

Разъяснения (рекомендации):

Если уплата земельного налога произведена организацией в 2022 г. полностью за весь налоговый период 2022 г., Уведомление представлять не требуется.

5. Нужно ли представлять Уведомление за налоговый период 2022 г., если налог на имущество организаций за этот налоговый период уплачен до 28.02.2023, и ранее организацией в налоговый орган представлена налоговая декларация, в которой содержатся сведения обо всех объектах налогообложения за такой же налоговый период (объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость не имеется)?

Разъяснения (рекомендации):

В рассматриваемом случае после уплаты налога за 2022 год и сдачи налоговой декларацииУведомление об исчисленной сумме того же налога за тот же (указанный в налоговой декларации) налоговый (отчетный) период по объектам налогообложения, указанным в налоговой декларации, представлять не нужно.

Если организация ошибочно представила Уведомление без учета вышеуказанных условий, целесообразно в возможно короткий срок представить в налоговую уточненное Уведомление (за соответствующий налоговый (отчетный) период, в котором не указывать суммы налога (авансовых платежей по налогу) к уплате.

6. Допускается ли представить только одно Уведомление в случае досрочной уплаты организацией в первом квартале 2023 г. авансовых платежей по транспортному налогу за все отчетные периоды (1 — 3 кварталы) 2023 г.?

Разъяснения (рекомендации):

Да, допускается. Уведомление представляется в налоговую по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам.

7. У компании имеется как недвижимое имущество, облагаемое по среднегодовой стоимости, так и недвижимость, налоговая база в отношении которой определяется как кадастровая стоимость. Нужно ли представлять Уведомления в 2023 г. в отношении суммы налога (авансовых платежей по налогу), исчисленной по имуществу, облагаемому налогом по кадастровой стоимости?

Разъяснения (рекомендации):

Да, нужно. В соответствии с п.9 ст. 58 НК РФ Уведомление подается в налоговую в том числе, если обязанность по представлению декларации не установлена Кодексом.

https://www.youtube.com/watch?v=ssp0f-Jx3Tg\u0026pp=YAHIAQE%3D

В 2023 г. российские организации не включают в налоговую декларацию по налогу на имущество сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость, а также все налогоплательщики не представляют в течение налогового периода 2023 г. в налоговый орган расчеты по налогу (пункты 1, 6 статьи 386 Кодекса).

При уплате в течение 2023 г. авансовых платежей по налогу за отчетные периоды 2023 г., а затем суммы налога в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость, нужно подать Уведомлений.

8. Организация освобождена от уплаты авансовых платежей по земельному налогу за отчетные периоды 2023 г. и, следовательно, у организации отсутствует обязанность по представлению Уведомления за указанные отчетные периоды 2023 г. В какой срок должно быть представлено Уведомление об исчисленной сумме земельного налога за налоговый период 2023 г.?

Разъяснения (рекомендации):

В рассматриваемом случае Уведомление должно быть представлено не позднее 26-го февраля 2024 г. (т.е. ближайший рабочий день после выходного дня – 25-ого февраля 2024 г.).

9. Организация неверно исчислила и уплатила авансовые платежи по земельному налогу за 1 — 3 кварталы 2022 г. Как правильно заполнить Уведомление, если уплата этих авансовых платежей после их перерасчета проведена в 2023 году?

Разъяснения (рекомендации):

Порядок заполнения Уведомления утвержден приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@ (далее – Порядок).

В случае заполнения Уведомления после перерасчета авансовых платежей по налогам за 1, 2, 3 отчетные периоды 2022 года в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» Уведомления указывается сумма авансовых платежей за 1, 2, 3 отчетные периоды 2022 года (одной суммой), в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» указывается код «34/03», в поле «Отчетный (календарный) год» Уведомления указывается «2022».

Как рассчитывается налог на имущество

Налог на имущество физических лиц обязаны платить собственники:

- жилых домов;

- квартир, комнат;

- гаражей;

- машино-мест;

- единых недвижимых комплексов;

- объектов незавершенного строительства

- других зданий, строений, сооружений, помещений.

Не уплачивают налог только граждане, имеющие право на льготу.

Налог рассчитывает налоговая инспекция по месту нахождения имущества отдельно по каждому объекту налогообложения. В Москве он рассчитывается, исходя из кадастровой стоимости недвижимости.

- Объект налогообложения, налоговая база, сумма налога и срок уплаты указываются в налоговом уведомлении, которое налоговая служба направляет налогоплательщику.

- Если у вас несколько объектов недвижимости в разных регионах, в налоговом уведомлении будет указана информация об исчисленных суммах разными инспекциями.

- Ознакомиться с размером кадастровой стоимости конкретного объекта недвижимости вы можете самостоятельно на сайте Росреестра.

- Узнать актуальные налоговые ставки можно на сайте ФНС.

- герои Советского Союза и герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства, дети-инвалиды;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, по состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с законом «О статусе военнослужащих»;

- пенсионеры, получающие пенсии, а также лица, достигшие возраста 60 и 55 лет, которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года – «граждане предпенсионного возраста»;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

- физические лица, имеющие трех и более несовершеннолетних детей;

- другие льготники.

Кроме того, льгота предоставляется в отношении хозяйственных строений или сооружений, площадь которых не превышает 50 квадратных метров и которые находятся на участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Льгота предоставляется в отношении одного объекта налогообложения каждого вида по вашему выбору вне зависимости от количества оснований для применения налоговых льгот.

Обратите внимание! Если вы используете имущество в предпринимательской деятельности, льготу на него вам не предоставят.

Для оформления льготы вам потребуются:

- заявление о предоставлении льготы;

- уведомление о выбранных объектах налогообложения;

- документы, подтверждающие право на льготу (можно приложить по собственной инициативе).

Заявление и документы можно подать:

- онлайн через личный кабинет налогоплательщика на сайте ФНС;

- в любую налоговую инспекцию (лично или через представителя по нотариально удостоверенной доверенности);

- в любой центр госуслуг «Мои документы» (лично или через представителя по нотариально удостоверенной доверенности);

- по почте с описью вложения.

Срок подачи заявления о предоставлении льготы не установлен, однако уведомление о выбранных объектах налогообложения следует подать не позднее 31 декабря того года, начиная с которого будет предоставляться льгота. Льгота предоставляется с момента возникновения права на льготу.

- Если не подать уведомление о выбранных объектах налогообложения, льгота будет предоставлена в отношении объекта с максимальной исчисленной суммой налога.

- Для отдельных категорий граждан, имеющих право на налоговую льготу, предусмотрен беззаявительный порядок предоставления налоговых льгот и (или) налоговых вычетов по налогу на имущество физических лиц.

- Беззаявительный порядок предусматривает предоставление налоговой льготы и (или) налогового вычета на основании имеющейся у налогового органа информации, то есть без обращения налогоплательщика.

Информацию о недвижимости, подлежащей налогообложению, налоговая инспекция получает из Росреестра.

Однако, если вы никогда не получали налогового уведомления и при этом не относитесь к льготным категориям, вы обязаны сообщить в налоговую о своем имуществе. Если вы не сделаете этого, с вас могут взыскать штраф в размере 20% от неуплаченной суммы налога в отношении этого имущества. Такое правило действует с 1 января 2017 года.

В налоговую нужно представить:

- сообщение об имуществе (можно заполнить как от руки, скачав бланк на сайте Федеральной налоговой службы (ФНС), так и в электронном виде, использовав специальную программу в личном кабинете налогоплательщика);

- копии правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества (представляются заявителем по собственной инициативе).

Подать документы можно:

- онлайн через личный кабинет налогоплательщика на сайте ФНС;

- в любую налоговую инспекцию (лично или через представителя по нотариально удостоверенной доверенности);

- в любой центр госуслуг «Мои документы» (лично или через представителя по нотариально удостоверенной доверенности);

- по почте с описью вложения.

Если недвижимость, подлежащая налогообложению, прекратила существование, налог перестанут начислять с 1-го числа месяца гибели или уничтожения такого объекта. Для этого необходимо подать соответствующее заявление в налоговую инспекцию или в любой центр госуслуг «Мои документы». С заявлением вы вправе представить подтверждающие документы.

Указанную в налоговом уведомлении сумму налога нужно уплатить не позднее 1 декабря года, следующего за истекшим налоговым периодом (налоговый период представляет собой один календарный год).

Уплачивается налог не более чем за три налоговых периода, предшествующих году направления налогового уведомления.

С 2023 года налог на имущество физических лиц уплачивается единым налоговым платежом (ЕНП).

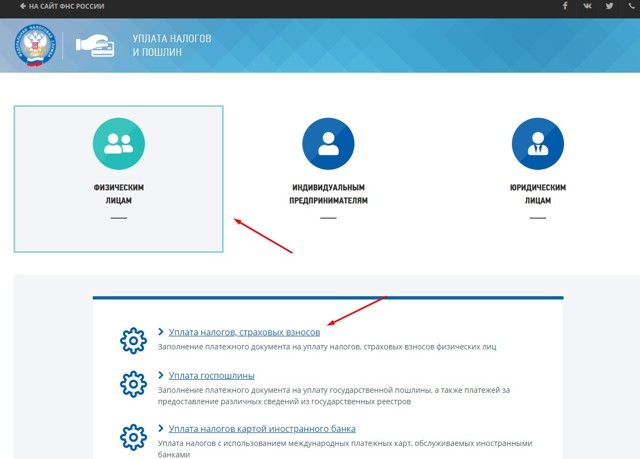

Уплатить налог можно:

Сформировать квитанцию для уплаты в банковском отделении можно на сайте налоговой службы. Для формирования пользователю необходимо ввести фамилию, имя, отчество, адрес, ИНН, выбрать налог, адрес местонахождения и сумму.

Сформировать квитанцию и (или) уплатить онлайн

Расскажите друзьям

28.12.2022 ФНС России напомнила правила уплаты налогов по объектам недвижимости в 2023 году :: Разъяснения государственных органов

Информация ФНС России

Коменнтарий

С 2023 года меняются сроки уплаты налога на имущество организаций, а также правила исчисления земельного налога. ФНС России напомнила об этих изменениях.

Налог на имущество организаций за 2022 год следует уплатить не позднее 28 февраля 2023 года. Авансовые платежи по налогу на имущество в 2023 году необходимо платить не позднее 28 апреля, 28 июля и 30 октября 2023 года (28 и 29 октября – выходные дни).

Декларацию по налогу на имущество необходимо представлять не позднее 25 марта года, следующего за истекшим налоговым периодом. В 2023 году 25 и 26 марта – выходные дни.

Поэтому декларацию по налогу на имущество организаций за 2022 год следует подать не позднее 27 марта 2023 года.

С 2023 года (при заполнении за 2022 год) российские организации не включают в декларацию по налогу на имущество сведения об объектах недвижимости, налоговая база по которым определяется как кадастровая стоимость. Если у таких организаций в 2022 году было только такое имущество, декларацию за 2022 год подавать не нужно.

С 2023 года участники соглашений о защите и поощрении капиталовложений (СЗПК) могут уменьшить сумму налога на имущество и авансовых платежей на налоговые вычеты в размере произведенных затрат, по которым предусмотрено предоставление мер господдержки.

Такой вычет применяется в отношении имущества, созданного (построенного), модернизированного, реконструированного в рамках реализации инвестиционного проекта СЗПК. Для реализации указанных изменений приказом ФНС России от 24.08.

2022 № ЕД-7-21/766@ c 2023 года введена новая форма декларации по налогу на имущество (см. комментарий).

Изменения по земельному налогу следующие. Налоговая база в отношении земельного участка за 2023 год должна определяться как его кадастровая стоимость, внесенная в ЕГРН, и подлежащая применению с 1 января 2022 года.

Этот порядок применяется, если кадастровая стоимость, подлежащая применению с 1 января 2023 года, превышает значение, установленное с 1 января 2022 года. Исключение – случаи увеличения кадастровой стоимости участков из-за изменения их характеристик.

Заморозка кадастровой стоимости для расчета земельного налога введена в связи с проведением в 2022 году во всех регионах России государственной кадастровой оценки земельных участков.

При исчислении земельного налога исходя из кадастровой стоимости по состоянию на 1 января 2022 года представлять в налоговый орган дополнительные документы не нужно. Необходимые сведения инспекция получит из Росреестра.