Необходима Ли Онлайн-касса Для Деятельности Ип В 2023 Году

Налоговая может оштрафовать предпринимателей за неприменение онлайн-кассы, невыбитый чек, неправильные реквизиты и другие проступки. В статье мы разобрали все штрафы по онлайн-кассам и рассказали, как их избежать.

Штраф за отсутствие онлайн‑кассы

В КоАП как такового штрафа за отсутствие онлайн-кассы нет. Там есть санкция для тех, кто использует кассу, не соответствующую требованиям закона № 54-ФЗ. Штраф в этом случае для юрлиц составит от 5 до 10 тысяч рублей (ч. 4 ст. 14.5 КоАП РФ).

Работать без кассы могут компании, чьи виды деятельности перечислены в статье 2 закона № 54-ФЗ. Подробнее можно узнать здесь.

Штраф за неприменение онлайн‑кассы

За неприменение ККТ могут оштрафовать по ч. 2 ст. 14.5 КоАП:

- ИП и должностных лиц — на сумму от ¼ до 1/2 величины расчета, который произвели без кассы. Но штраф не может быть меньше 10 тысяч рублей.

- Юрлиц — от ¾ до одного размера суммы расчета без использования кассы. Штраф не может быть меньше 30 тысяч рублей.

ООО «Ромашка» открыло магазин одежды в центре Липецка. Начали работать без кассы, хотя должны были сразу применять ККТ. До проверки налоговой они успели пробить три чека на общую сумму 160 тысяч рублей. Компанию оштрафовали на ¾ от суммы — на 120 тысяч рублей.

Если это нарушение допустили повторно, а сумма расчетов составила в совокупности 1 миллион рублей и больше, накажут по ч. 3 ст. 14.5 КоАП РФ:

- должностных лиц дисквалифицируют на срок от одного года до двух лет;

- деятельность ИП и юрлиц приостановят на срок до 90 дней.

При этом компаниям и ИП, которые относятся к субъектам малого и среднего бизнеса, могут заменить штраф на предупреждение. Это можно сделать, если нарушение допустили в первый раз, и не было угрозы жизни и здоровью граждан, чрезвычайных ситуаций, имущественного ущерба и других условий по ч. 2 ст. 3.4 КоАП.

Штраф за невыдачу чека

Штраф за невыдачу чека покупателю назначают по ч. 6 ст. 14.5 КоАП:

- должностным лицам и ИП грозит предупреждение или взыскание двух тысячи рублей;

- юрлицам — предупреждение или штраф 10 тысяч рублей.

Штраф за непробитие чека на онлайн-кассе

Такое нарушение приравнивается к неприменению онлайн-кассы. Штраф за непробитый чек для ИП и компаний назначают по ч. 2 ст. 14.5 КоАП — в минимальном размере 30 тысяч рублей.

Штраф за отсутствие номенклатуры в чеке

ИП на ПСН, УСН, ЕСХН обязаны указывать в чеке наименование товара. Распечатанный чек без этих реквизитов считается недействительным. Подробнее читайте здесь.

Штраф за чек без номенклатуры могут назначить по п. 3. ст. 14.5 КоАП:

- должностному лицу грозит штраф до 3000 рублей;

- ИП или организации — до 10 000 рублей.

Чтобы не попасть на штраф за отсутствие в чеке наименования товара, нужно сделать так, чтобы кассиру было удобно вбивать номенклатуру — иначе легко можно ошибиться.

При этом неверно указанное наименование приравнивается к его отсутствию. Нужно указать его так, чтобы оно соответствовало прайс-листу. Например, нельзя указать просто «Вареники», правильно будет «Вареники Дмитровские».

Проще всего для этого использовать кассовую программу.

Бесплатное приложение Касса МойСклад поддерживает и номенклатуру в чеке, и другие требования 54-ФЗ. Вы сможете легко подключить фискальный регистратор, установить сканер и терминал для приема карт — или даже принимать оплату без терминала, по QR-кодам.

В комплект с программой для кассира входит система учета: вы сможете управлять товарами и ценами, контролировать продавцов и остатки на точках, видеть статистику в реальном времени. Попробуйте прямо сейчас — это бесплатно.

Штраф за нарушение использования онлайн-кассы

Есть ряд нарушений при использовании онлайн-кассы, за которые также могут оштрафовать:

-

Налоговики могут запросить сведения и документы по ККТ, за непредоставление информации или нарушение сроков могут наказать по ч. 5 ст. 14.5 КоАП:

- должностных лиц и ИП — предупреждением или штрафом от 1 500 до 3 тысяч рублей;

- юрлиц — предупреждением или штрафом от 5 до 10 тысяч рублей.

-

Санкции могут последовать за использование кассы, не соответствующей установленным требованиям, или применение ККТ с нарушением порядка ее регистрации, перерегистрации. Так, при изменении любых сведений, которые указаны в карточке регистрации ККТ, нужно перерегистрировать кассу. Если этого не сделать, можно получить штраф по ч. 4 ст. 14.5 КоАП:

- для должностных лиц и ИП — предупреждение или штраф от 1 500 до 3 тысяч рублей;

- для юрлиц — предупреждение или штраф от 5 до 10 тысяч рублей.

Привлечь к ответственности за нарушения по онлайн-кассам могут в течение года. Налоговая отсчитывает срок с даты совершения проступка. А если правонарушение длящееся, то есть продолжительное и систематическое — с момента, когда проверяющий его нашел.

Как избежать штрафа за неприменение онлайн-кассы

Что делать, чтобы избежать штрафа за непробитый чек, неприменение ККТ, невыдачу покупателю чека и другие нарушения, указано в примечании к ст. 14.5 КоАП говорится:

- Добровольно исполнить обязанность, за неисполнение которой могут оштрафовать. При этом сделать это нужно до решения налоговой по нарушению.

- Пробить чек коррекции. Правила формирования чека коррекции есть в Методических рекомендациях ФНС от 6.08.2018 года №ЕД-4-20/15240@. При этом уведомлять налоговую о нарушении в течение трех дней не надо.

Есть ли штраф за неправильную систему налогообложения в чеке?

Штраф за неправильную СНО в чеке могут назначить по ч. 4 статьи 14.5 КоАП:

- для должностных лиц — от 1 500 до 3 000 рублей,

- для юрлиц — от 5 000 до 10 000 рублей.

Я — ИП, будет ли штраф за отсутствие онлайн-кассы?

Штраф за отсутствие кассы онлайн у ИП — 25-50% утаенных денег, но не менее 10 000 рублей. При повторном нарушении могут приостановить деятельность на 90 дней.

Проверяет ли онлайн-кассы налоговая инспекция?

С 1 марта 2022 года отменены плановые проверки по онлайн-кассам. Тем не менее внеплановые профилактические проверки остались. Это значит, что инспектора ФНС смогут:

- информировать ИП;

- объявлять предостережения.

При этом размеры штрафов для нарушителей останутся прежними.

Вести продажи по всем требованиям 54-ФЗ поможет Касса МойСклад. Попробуйте прямо сейчас: это бесплатно.

Онлайн касса в 2023 году, кто должен работать с кассовым аппаратом, кто может не применять ККТ

Ещё несколько лет назад кассовая техника использовалась только при приёме наличных денег. Но в 2017-2021 годах прошла глобальная реформа: закон № 54-ФЗ от 22.05.2003, регулирующий правила в сфере применения ККТ, был кардинально переработан. Появились аппараты нового типа, и стало гораздо больше ситуаций, когда эту технику нужно использовать. Плюс к этому было введено множество различных исключений, переходных периодов, отсрочек. В этой статье мы подробно расскажем о том, как обстоят дела в 2023 году: в каких случаях ИП нужно применять онлайн-кассы, а кто из предпринимателей от этого освобождён.

Когда нужно применять кассу

Каких-то особых изменений по применению онлайн-касс с 2023 года не введено. Однако реформа тянулась так долго, а условия обновлялись так часто, что разобраться в них до сих пор смогли не все. Поэтому напоминаем.

В первую очередь надо определить, какие операции в принципе подпадают под применение онлайн-кассы. В общем случае это расчёты:

- С физическими лицами – вне зависимости от формы оплаты. Касса применяется при расчётах наличными средствами, картой, электронными деньгами и при оплате с банковского счёта.

- С юридическими лицами и ИП – при расчётах наличными средствами и картой. Такие расчёты возможны в пределах установленного лимита – 100 000 рублей в рамках одного договора. Если сумма больше, необходимо перечислять деньги по безналу, и при этом применять кассовый аппарат не нужно.

Теперь о том, что считается расчётом в 2023 году. Раньше это был только приём денег за покупку. Но после реформы это понятие стало включать в себя приём или выдачу денежных средств наличными и в безналичном порядке. А именно, расчётом признаётся:

- Оплата товаров, работ, услуг. Подразумевается не только получение денег от покупателя, но и их возврат (если покупатель сдал ранее купленный товар, отказался от услуги).

- Приём ставок, в том числе интерактивных, выдача обменных знаков игорного заведения, а также выплата выигрыша.

- Приём денег за продажу лотерейных билетов и выплата выигрыша по ним.

- Предоплата и авансы, их зачёт и возврат.

- Предоставление и погашение кредитов / займов на оплату товаров, работы услуг.

- Операции ломбардов по кредитованию граждан и хранению их вещей.

- Предоставление или получение иного встречного предоставления за товары, работы и услуги.

Получается, при работе с физическими лицами кассу нужно применять всегда. Но есть исключения, и их немало.

Кто не должен использовать кассы в 2023 году

Случаи, когда не нужно применять ККТ, можно разделить на несколько групп:

- Льготы для определённой деятельности, которые предоставляются всем налогоплательщикам.

- Освобождение от применения кассы в конкретных местностях из-за их особого географического положения.

- Послабления, связанные с некоторыми специальными налоговыми режимами.

Какая деятельность в принципе освобождена от ККТ

Переходим к тому, кто может не применять кассы. Полный список таких направлений бизнеса можно найти в статье 2 закона 54-ФЗ. В частности, в пункте 2.1 перечислена деятельность, которая может вестись без касс предпринимателем на ПСН. Об этом более подробно расскажем чуть дальше. Пока же об общедоступных льготных направлениях.

https://www.youtube.com/watch?v=12TAnLzmf4M\u0026pp=ygVn0J3QtdC-0LHRhdC-0LTQuNC80LAg0JvQuCDQntC90LvQsNC50L0t0LrQsNGB0YHQsCDQlNC70Y8g0JTQtdGP0YLQtdC70YzQvdC-0YHRgtC4INCY0L8g0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Кроме того, в статье 2 есть немало того, что в принципе не применимо к ИП, например, страховая деятельность, расчёты органов власти, домов культуры, ТСЖ и многое другое. Поэтому выделим только направления бизнеса, которые доступны индивидуальным предпринимателям и разрешены без ККТ вне зависимости от налогового режима. Итак, вот они:

- Продажа бумажных газет и журналов. Также в газетных киосках разрешено реализовать сопутствующие товары из утверждённого региональным органом власти ассортимента при условии, что минимум половину товарооборота составляет печатная периодика. Необходимо обеспечить раздельный учёт выручки.

- Обеспечение питанием учеников и работников общеобразовательных организаций во время занятий.

- Торговля на розничных рынках и аналогичных территориях (ярмарках, выставках). Однако освобождение от ККТ в этом случае действует только для тех, кто торгует продовольствием вне установленных в этих местах палаток, киосков, магазинов, павильонов, включая автофургоны и прочие приспособления с использованием транспорта. Также не нужна онлайн-касса тем, кто продаёт с открытых прилавков внутри крытых рынков непродовольственные товары, кроме включённых с специальный перечень (ищите его в распоряжении Правительства РФ от 14.04.2017 № 698-р). Входящие в перечень товары – ковры, одежда, кроме белья, химическая продукция, спорттовары, мебель и многое другое – нельзя продавать без ККТ.

- Разносная торговля, кроме технически сложных, а маркируемых, товаров и продовольствия с определёнными условиями хранения. Преференция касается продажи с рук или со специальных приспособлений, в том числе в поезде и на борту самолёта.

- Продажа в киосках мороженого, молока, воды и безалкогольных напитков.

- Реализация продовольственных товаров из автоцистерн. Таким образом можно продавать квас, молоко, растительное масло, рыбу.

- Сезонная продажа вразвал овощей и фруктов, включая арбузы и дыни.

- Приём от населения сырья, подлежащего утилизации, включая стеклотару, кроме лома металлов и драгоценных камней.

- Ремонт и окраска обуви.

- Изготовление и ремонт мелких металлических предметов (ключей и прочего).

- Присмотр и уход за престарелыми, детьми и больными.

- Продажа изготовленных изделий народных промыслов.

- Вспашка огородов и распил дров.

- Услуги носильщиков на вокзалах и подобных местах.

- Сдача индивидуальным предпринимателем в аренду собственных жилых помещений, в том числе совместно с машино-местами.

- Реализация бахил в розницу.

- Продажа товаров через механические торговые автоматы, работающие без электрического питания и принимающие только монеты.

- Продажа индивидуальными предпринимателями с рук входных билетов и абонементов в государственные и муниципальные театры. Если билеты реализуются через интернет, то ККТ применять необходимо.

При продаже всего того, о чём сказано выше (кроме бахил и питьевой воды), кассу следует применять в случае, если расчёт проводится через автоматы для приёма платежей. Кроме того, она необходима при торговле подакцизными товарами.

Обратите внимание! Что касается торговли на рынках без ККТ, то вскоре её могут запретить. Государство хочет ужесточить контроль и сократить теневой оборот в этой сфере. Соответствующие поправки в закон прошли в Госдуме первое чтение. Льготы оставят только для некоторых плательщиков ЕСХН. Ранее планировалось, что изменения заработают с 2022 года с переходным периодом с февраля по апрель.

О применении касс в отдельных местностях

Закон позволяет ИП из отдалённых и труднодоступных мест работать без ККТ. Но есть условия:

- Местность должна быть признана труднодоступной (отдалённой) и включена в специальный перечень, который на своём сайте публикует орган региональной власти.

- Покупателю по его требованию нужно выдать заменяющей чек документ. Он должен содержать ряд реквизитов – каких именно, читайте в конце статьи (в разделе для ИП на ПСН).

Кроме того, есть местности, признанные отдалёнными от сетей связи, – их перечень также утверждается региональной властью. Не стоит путать два этих списка.

Во втором случае ИП, ведущие там деятельность, обязаны ставить кассовую технику. Однако применять её они могут в автономном режиме, то есть без подключения к интернету.

После окончания срока действия фискального накопителя (это сменный модуль ККТ) налоговая инспекция может запросить его данные.

О применении ккт предпринимателями на разных режимах

Теперь рассмотрим, как зависит обязанность предпринимателя применять кассовую технику от налогового режима.

Нужна ли касса ИП на ПСН

Наиболее значимые преференции в части применения касс предусмотрены для ИП на патентной системе. Во-первых, они могут работать без кассы при ведении деятельности, список которой выше, ведь он действует для всех.

Во-вторых, есть освобождённые от касс виды деятельности именно для ПСН. Полный их список приведён в пункте 2.1 статьи 2 закона 54-ФЗ.

Ниже мы перечислим многие из этих эти направлений, исключая малопопулярные, а также те, которые попали в первый перечень.

Итак, вот список деятельность без ККТ для ИП на ПСН:

- ремонт, пошив (вязание) одежды, головных уборов, обуви;

- стирка, химчистка;

- услуги фотографа;

- монтажные, электромонтажные, сантехнические и сварочные работы;

- остекление балконов и лоджий;

- услуги в сфере дошкольного и дополнительного образования;

- сдача в аренду жилых и нежилых помещений, земельных участков;

- уборка квартир;

- проведение экскурсий;

- звукозапись;

- организация обрядов – свадеб, юбилеев, похорон;

- приготовление блюд для торжеств;

- производство хлеба и кондитерских изделий;

- услуги в области сбора и переработки вторсырья;

- обработка камня для памятников;

- услуги по дизайну, в том числе ландшафтному;

- разработка компьютерных программ, приложений, вебсайтов;

- услуги переводчиков;

- уход за домашними животными;

- услуги в области сельского хозяйства – изготовление инвентаря, производство муки, животноводство, растениеводство, переработка овощей и фруктов.

- гравировка;

- ремонт мебели, спортивного оборудования, очков, ювелирных изделий, игрушек;

- услуги платных туалетов;

- детективные услуги (если есть лицензия).

Таким образом, определяясь, кому нужна ККТ на ПСН, нужно свериться с обоими списками. Если деятельность попадает хотя бы в один из них, вопрос по кассам можно закрывать.

В остальных случаях кассовый аппарат необходим. В частности, это касается торговли в магазинах, ветеринарных услуг, парикмахерских и салонов, заведений общепита, автомастерских, моек и прочих популярных направлений патентной деятельности.

При освобождении по кассам есть условие: ИП должен выдавать либо направлять своим покупателям взамен чека документ, который подтвердит факт расчёта. В нём должны быть следующие реквизиты:

- наименование и номер;

- дата, время и адрес расчёта;

- фамилия, имя, отчество ИП, его ИНН;

- налоговая система – ПСН;

- признак расчёта (приход, возврат прихода, расход, возврат расхода);

- название товара (услуги) / платежа / выплаты;

- количество товара;

- цена за единицу;

- общая стоимость;

- сумма расчёта;

- форма оплаты (наличными / в безналичном порядке) с указанием суммы;

- должность и фамилия того, кто провёл расчёт.

Нужна ли онлайн-касса для ИП на УСН и ОСН

Выбравшие упрощённый режим предприниматели подчиняются стандартному правилу – никаких специальных преференций для них в части применения ККТ нет. Чтобы решить для себя вопрос по кассам, нужно ответить на несколько вопросов:

- Будет ли осуществляться расчёт только с организациями / другими ИП строго через расчётный счёт? Если да, то кассу можно не применять. Если нет, то необходимо ответить на следующие вопросы.

- Находится ли ИП в местности, для которой введены преференции по кассам? Если да, то ККТ не применяется (или применяется в автономном режиме). Иначе следует перейти к вопросу 3.

- Осуществляет ли ИП только те виды деятельности, которые освобождены от ККТ? Да – кассовый аппарат не нужен, нет – нужен однозначно.

Чтобы определить, кто может работать без ККТ на основном режиме, нужно ответить на те же вопросы.

ИП на ЕСХН: что с ККТ

Предприниматель-сельхозпроизводитель должен опираться на общие правила применения кассовой техники. То есть предложенные выше вопросы для него также подходят. Но есть пара моментов, на которые нужно обратить внимание.

Во-первых, нередко сельхозпроизводители базируются в отдаленных / труднодоступных местах. Если это так, то ККТ не применяется. Также вполне может быть, что местность, где трудится ИП на ЕСХН, считается отдаленной от сетей связи. Тогда кассу ставить надо, но применять её можно автономно.

Во-вторых, если ИП на ЕСХН реализует свою продукцию только на рынках, ярмарках и в подобных местах, но при этом вне павильонов, то ККТ он может не применять. Однако, как мы упоминали выше, в эту норму хотят внести изменения.

Плательщики ЕСХН смогут торговать в таком формате без кассовых аппаратов при условии, что свою продукцию они продают с торговых мест, общая площадь которых не превышает 15 кв.

метров (суммарно по всем местам, с учётом площади для хранения).

Оформление расчётов ИП на НПД

Режим НПД (налог на профессиональный доход) могут применять не только обычные самозанятые, но и ИП.

Кассовые аппараты плательщики НПД использовать не обязаны, но должны формировать чеки в приложении «Мой налог» и направлять их клиенту на электронный адрес.

Причём эта обязанность не зависит от того, кому реализуют такие предприниматели свои услуги либо товары собственного производства – физическим лицам или организациям / ИП.

Мы рассказали о применении ККТ предпринимателями и о том, что планируется в будущем. Тем, кто всё ещё имеет право работать без касс, нужно следить за изменениями законов, ведь новшества могут вступить в силу в любой момент.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Кто на патенте освобожден от кассы

В статье — виды деятельности на ПСН и шаблон документа, который нужно выдать вместо кассового чека. В списке есть фотографы, электрики, разработчики, клинеры, дизайнеры и много кто еще.

Бизнес, которому можно в 2023 году работать на патенте без кассы, указан в ч. 2.1 ст. 2 Закона от 22.05.2003 №-ФЗ. Этот список действует с 1 января 2021 года. Отсрочка для ИП на ПСН без сотрудников отменена.

ИП без кассы должны соблюсти два условия:

-

Деньги пришли по виду деятельности из этого списка. Например, у предпринимателя патент на ремонт мебели. Это значит, на прием оплаты от заказчика за перетяжку кресла касса не нужна. Но если параллельно с ремонтом предприниматель продает готовые кресла в розничном магазине, касса на прием денег от покупателей уже обязательна;

-

Вместо кассового чека клиенту надо выдать документ, подтверждающий расчет. Шаблон такого документа будет ниже.

Теперь к списку освобожденных. Сверьте с ним свой вид деятельности из патента и примите наши поздравления ????:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- животноводство, услуги в области животноводства;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Когда в отдаленной местности не нужна касса

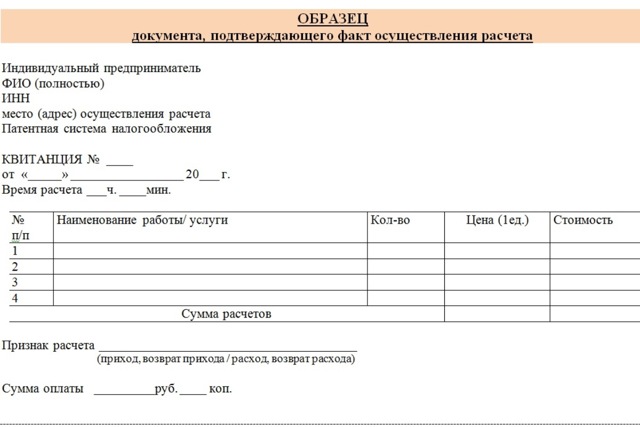

Какой документ выдавать вместо чека

ИП должен выдать клиенту документ, подтверждающий оплату. Выдать можно на бумаге или отправить по СМС, в мессенджер или на электронную почту. Документ нужен на все виды оплат.

В документе должны быть:

- наименование документа например, «квитанция»;

- порядковый номер;

- дата, время и место расчета, при расчете в зданиях адрес с почтовым индексом;

- ФИО и ИНН ИП;

- система налогообложения ПСН;

- признак расчета: приход, возврат, расход, возврат расхода;

- наименование товара, работы, услуги, цена в рублях;

- сумма расчета;

- форма расчета: наличными или в безналичной форме;

- должность и фамилия лица, осуществившего расчет если это не сам ИП.

Чек из POS-терминала подойдет, если все реквизиты в нем есть.

А вот образец документа с официального сайта ФНС.

Есть и другие основания не ставить кассу. Мы рассказали про них в статье: Кто может не применять ККТ.

Статья актуальна на 28.04.2023

Можно ли работать ИП без кассового аппарата в 2022-2023 годах?

Закон «О применении ККМ» от 22.05.2003 № 54-ФЗ является довольно сложными для восприятия, прежде всего потому, что при наличии единых стандартов существует масса оговорок.

Учитывая, что впервые за долгое время были серьезно затронуты интересы индивидуальных предпринимателей, многие пытаются разобраться в том, может ли ИП работать без кассового аппарата как раньше или же придется выделять время и деньги на организацию кассовой дисциплины.

- Мобильный телефон при всей технологичности современных его разновидностей не может заменить онлайн-кассу.

- К сожалению, большинству предпринимателей придется смириться с покупкой онлайн-кассы, но на данный момент существует ряд законных возможностей, позволяющих работать без нее.

- Итак, можно ли ИП работать без кассового аппарата в 2022-2023 годах? Да, при соблюдении хотя бы одного из условий:

- занятие специфичными видами торговли или услугами (в соответствии с п. 2 ст. 2 закона № 54-ФЗ);

- местонахождение торговой точки в отдаленной местности (п. 3 ст. 2 закона № 54-ФЗ);

- работа на специальных режимах налогообложения — ПСН (с поправкой на вид деятельности с учетом положений п. 2.1 ст. 2 закона № 54-ФЗ), НПД.

Узнайте больше о специфике применения ККМ на другом спецрежиме — упрощенке.

Для принятия решения, нужно ли вам применять онлайн-кассу, советуем изучить несколько мнений. Авторитетное мнение экспертов «КонсультантПлюс» смотрите в готовом решении, получив бесплатный пробный доступ.

Разберем нюансы каждой из перечисленных категорий.

Отрасли для работы ИП без онлайн-кассы в 2022-2023 годах

Принятые в 2016 году поправки в закон № 54-ФЗ существенно ограничили круг юридических лиц и предпринимателей, которые могут работать с наличными деньгами без применения ККТ. ИП без кассовых аппаратов в 2022-2023 годах, согласно п. 2 ст. 2 закона № 54-ФЗ, вправе продавать следующие виды товаров и услуг:

- печатные издания и сопутствующие товары;

- ценные бумаги;

- товары в поездах;

- разливные безалкогольные напитки и мороженое в киосках;

- продукты питания в образовательных учреждениях;

- квас, молоко, масло, керосин, живая рыба из цистерн;

- овощная продукция на развалах;

- товары на выставках, ярмарках, розничных рынках;

- изделия религиозного назначения в культовых зданиях;

- ремонт и покраска обуви;

- прием вторсырья от населения, кроме металлолома;

- передача в платное пользование жилых помещений;

- изготовление и ремонт ключей и металлической галантереи;

- уход за детьми, престарелыми и больными;

- вспашка огородов и распиловка дров;

- услуги по переноске вещей в аэропортах и вокзалах;

- изделия народного промысла, проданные изготовителем.

Такие исключения будут действовать только при условии, что субъект предпринимательства работает без автоматических устройств для расчета и не торгует подакцизными товарами (п. 8 ст. 2 закона № 54-ФЗ).

Многие ИП ведут торговлю онлайн. Есть ряд нюансов, характеризующих применение ККТ интернет-магазинами.

Торговля без кассового аппарата в отдельных местностях

Особенностью онлайн-касс является необходимость их постоянного подключения к интернету для передачи информации на сервер оператора фискальных данных (ОФД).

Технические возможности для этого в России есть далеко не везде.

Поэтому для ИП и предприятий, работающих в сельской глубинке, чиновники предусмотрели исключение, согласно которому в отдаленных и труднодоступных местностях можно не использовать ККМ (п. 3 ст. 2 закона № 54-ФЗ).

Предприятия из ДНР, ЛНР, Запорожской и Херсонской областей пока что освобождены от обязательного применения контрольно-кассовой техники.

С полным перечнем льготных территорий, относящихся к субъекту РФ, где работает предприниматель, можно ознакомиться на официальных сайтах органов исполнительной власти.

Следует отличать указанную норму от той, что позволяет использовать ККМ без подключения к интернету (которая тем не менее остается полноценной кассой, соответствующей требованиям законодательства) в местностях, отдаленных от сетей связи (п. 7 ст. 2 закона № 54-ФЗ).

Если благодаря территориальному расположению ИП пользуется льготным режимом, тогда вместо чека покупателю по требованию должен быть выдан документ, содержащий данные о продавце, месте, дате, времени, виде, форме и сумме расчета, номенклатуре и Ф.И.О. должностного лица-подписанта.

Некоторые территории могут быть не включены в утвержденный перечень труднодоступных местностей и при этом не иметь технической возможности подключения к интернету.

В таком случае ИП необходимо проверить, находится ли его населенный пункт в ином перечне — списке местностей, удаленных от сетей связи, утверждаемом местными органами власти.

Если населенный пункт признан таковым, то предприятиям и ИП необходимо работать на онлайн-кассе и печатать чеки со всеми необходимыми реквизитами в офлайн-режиме, без передачи данных ОФД.

При использовании ККТ нужно следовать установленному порядку учета движения денежных средств. Узнайте больше об этом из специальной публикации.

Есть ли временные льготы для работы ИП без ККТ?

Закон № 54-ФЗ и другие федеральные законы, связанные с ним, в течение нескольких лет предусматривали поэтапное внедрение онлайн-касс для различных категорий предпринимателей — в зависимости от используемой системы налогообложения и вида деятельности.

Новые штрафы за неприменение онлайн-касс

Из нашей статьи вы узнаете:

Требования к применению контрольно-кассовой техники (ККТ) изложены в законе № 54-ФЗ. Основные виды наказаний за пренебрежение этими правилами описаны в Кодексе об административных правонарушениях РФ.

В 2023 году надзорные органы будут проверять работу ККТ согласно обновлённым, скорректированным требованиям.

Вспомним, какое наказание последует за неприменение онлайн-кассы, и разберёмся в том, как не нарушить закон в 2023 году.

Закон № 54-ФЗ обязывает почти все организации и ИП использовать онлайн-кассы при расчётах с покупателем или клиентом. Информацию о пробитых чеках необходимо отправлять в налоговую инспекцию через оператора фискальных данных (ОФД).

В начале 2022 года правительство установило мораторий на некоторые виды проверок для бизнеса. Позднее было опубликовано постановление, согласно которому этот запрет будет действовать до 2030 года. Новые правила запрещают налоговой инспекции проводить плановые проверки организаций и ИП. Внеплановые проверки ФНС может провести только с разрешения прокуратуры и лишь в двух случаях:

- Если осмотр организован по инициативе руководителя ФНС или его заместителя.

- Если был выявлен индикатор риска нарушения обязательных требований: касса не передавала данные в ФНС в течение 60 дней.

Несмотря на мораторий, у налоговой остаётся достаточно способов контролировать деятельность владельцев ККТ. Некоторые надзорные мероприятия ФНС может проводить без взаимодействия с проверяемым лицом и без разрешения прокуратуры. В 2023 году инспекторы имеют право устраивать такие виды проверок, как:

- мониторинг безопасности: налоговики изучают сведения о компании, полученные от других ведомств и из открытых источников (например, жалобы покупателей в интернете);

- проверка документов: инспекторы запрашивают у компании документы, которые она использует для осуществления своей деятельности;

- выездное обследование: сотрудники ФНС приходят в магазин или салон и наблюдают за тем, как продавцы работают с клиентами;

- контрольная закупка: если во время выездного обследования были выявлены нарушения, инспектор проводит закупку, не запрашивая разрешения у прокуратуры.

Если налоговая служба обнаружит, что предприниматель, организация или её сотрудники не соблюдают правила, которые установил закон № 54-ФЗ, нарушители будут наказаны в соответствии со статьёй 14.5 Кодекса об административных правонарушениях.

В некоторых случаях владелец кассы может избежать наказания: для этого нужно добровольно уведомить ФНС о допущенном нарушении и представить доказательства (например, кассовый чек с неправильными реквизитами). Однако на это имеют право только те продавцы, которые не выдали клиенту чек, сформировали чек с ошибкой, один раз не применили кассу при расчёте или использовали незарегистрированную ККТ.

Если налоговая сама узнала о правонарушении, то избавиться от штрафных санкций не получится. Малый бизнес и коммерческие организации, которые совершили ошибку в первый раз, вместо штрафа получат предупреждение.

Согласно статье 4.5 КоАП , срок давности, в течение которого нарушителя могут привлечь к ответственности за ошибки при использовании ККТ, составляет 1 год с момента нарушения. Если ошибки совершались регулярно, то налоговики могут признать нарушение длящимся. Тогда срок давности будет отсчитываться с того дня, когда ФНС обнаружила правонарушение.

Наказание за отсутствие онлайн-кассы

Если компания не использует ККТ при расчётах с покупателями, то налоговая инспекция не может контролировать доходы организации.

Для должностных лиц и индивидуальных предпринимателей штраф за неприменение онлайн-кассы составит от 25 до 50% от суммы расчёта, но не менее 10 тысяч рублей.

Юридическим лицам придётся заплатить от 75 до 100% от суммы расчёта, но не менее 30 тысяч рублей.

При первом нарушении владелец кассы может избежать штрафа, если сам сообщит налоговой службе о сумме, которая прошла мимо кассы: отправит в ФНС чек коррекции и укажет причину нарушения, например, отсутствие интернета или перебои с электричеством. Сделать это нужно раньше, чем ошибку обнаружит налоговая.

Последующие нарушения этого правила наказываются строже. Если ИП или организация продолжат совершать сделки без кассы, а сумма таких расчётов составит 1 млн рублей или более, то предпринимательскую деятельность приостановят на срок до 90 суток. Сотрудников компании-нарушителя могут дисквалифицировать на срок от 1 года до 2 лет.

Штраф за невыдачу чека

При каждом расчёте пользователь онлайн-кассы обязан выдавать покупателю или клиенту кассовый чек. Чек можно заменить бланком строгой отчётности (БСО), который также должен быть сформирован ККТ. Чек и БСО содержат набор обязательных реквизитов.

Предприниматель имеет право выдать электронный чек вместо бумажного, только если покупатель согласился на это и предоставил свой телефонный номер или email до совершения сделки.

Для должностных лиц и ИП штраф за невыдачу чека или БСО составит 2 тысячи рублей, для юридических лиц — 10 тысяч рублей. При первом нарушении налоговая может заменить штраф предупреждением. Если вы не передали чек клиенту только один раз, срок исковой давности составит 1 год с момента нарушения.

Штраф за игнорирование запросов налоговой

В рамках документарной проверки ФНС имеет право запросить у компании любые документы, которые она использует для осуществления своей деятельности. Предоставить их можно как в бумажном, так и в электронном виде через Личный кабинет на сайте налоговой службы.

Отказ от передачи документов или сообщение необходимых сведений с опозданием влечёт за собой предупреждение или штраф. Должностным лицам и ИП придётся заплатить от 1,5 до 3 тысяч рублей, юридическим лицам — от 5 до 10 тысяч рублей.

Штрафы за другие нарушения при работе с ККТ

Прочие нарушения закона № 54-ФЗ наказываются в соответствии с пунктом 4 статьи 14.5 КоАП РФ. Согласно законодательству, штраф налагается за применение ККТ, которая не соответствует установленным требованиям, или за использование кассы с нарушением правил. На практике это означает, что ИП и организации будут наказаны за:

- применение незарегистрированной ККТ;

- использование ККТ без фискального накопителя;

- применение кассы, которая не прошла фискализацию;

- отсутствие договора с оператором фискальных данных;

- выдачу чеков или БСО с ошибкой;

- формирование с ошибками других фискальных документов;

- нарушение кассовой дисциплины.

В каждом из этих случаев должностным лицам и ИП придётся заплатить штраф в размере от 1,5 до 3 тысяч рублей, юридическим лицам — от 5 до 10 тысяч рублей.

Для того чтобы соблюсти закон, пользователи ККТ должны зарегистрировать свои онлайн-кассы в Федеральной налоговой службе и заключить договор с ОФД, который будет передавать в налоговую данные об использовании устройств.

Так контролирующий орган сможет отслеживать проведение платёжных операций на каждой кассе в режиме реального времени. Сотрудники «Астрал ККТ» помогут зарегистрировать кассу в ФНС и учесть все нюансы кассового законодательства.

Применять онлайн-кассы при расчётах с покупателями обязаны почти все организации и ИП, которые продают товары или оказывают услуги. Законодатели утвердили перечень условий, при которых ККТ можно использовать без подключения к интернету или вовсе отказаться от применения кассы. Соответственно, компании, которые подходят под эти требования, не будут наказаны по статье 14.5.

Полный список условий, позволяющих не использовать ККТ, содержится в статье 2 закона № 54-ФЗ. Приведём его основные моменты. Работать без онлайн-кассы имеют право:

- Кредитные организации.

- Организации и ИП, которые продают мороженое в киосках или напитки в розлив, предоставляют услуги носильщиков на вокзалах и в портах, принимают от населения сырьё для переработки или утилизации, продают газеты и журналы, занимаются ремонтом обуви и ключей, торговлей на розничных рынках без павильона, уходом за детьми, больными или престарелыми, а также рядом других видов деятельности.

- ИП, которые сдают в аренду жилые помещения, находящиеся у них в собственности.

- ИП, которые применяют патентную систему налогообложения и занимаются уходом за домашними животными, ремонтом одежды и обуви, мойкой и техобслуживанием автотранспорта, уборкой квартир и рядом других видов деятельности. В этом случае предприниматель обязан выдавать клиенту документ для подтверждения расчёта.

- Самозанятые и ИП, которые платят налог на профессиональный доход. При отказе от ККТ они обязаны использовать приложение «Мой налог».

- Организации и ИП, которые работают в труднодоступной местности, могут не использовать онлайн-кассу, но должны выдавать клиентам чеки. Списки труднодоступных территорий самостоятельно составляют и публикуют субъекты РФ.

Организации и ИП могут не применять онлайн-кассу, когда оказывают услуги другим юридическим лицам и предпринимателям. Это правило действует только при безналичных расчётах без использования электронных средств платежа (банковских карт, платёжных приложений).

Компании и предприниматели из местности, отдалённой от сетей связи, могут использовать кассу в автономном режиме: не подключать её к интернету и не передавать данные в налоговую через ОФД.

Однако в этом случае владельцы ККТ обязаны самостоятельно отправлять чеки в ФНС каждые 30 дней.

Перечень территорий, которые считаются отдалёнными от сетей связи, составляют и публикуют на своих сайтах субъекты РФ.

В 2023 году правила использования ККТ и контроля за её применением могут скорректировать. В настоящее время законодатели обсуждают изменение перечня организаций, которые имеют право работать без онлайн-кассы.

Авторы одного из законопроектов планируют отменить льготы для тех, кто продаёт товары на розничных рынках или ярмарках без использования павильонов, киосков, палаток и аналогичных помещений.

В случае принятия поправок не использовать ККТ на рынке смогут только плательщики Единого сельскохозяйственного налога.

Сотрудники Минфина, напротив, предлагают расширить список тех, кто освобождён от применения онлайн-касс. Согласно этому проекту, перестать использовать ККТ смогут индивидуальные предприниматели, которые оказывают услуги в сфере образования или физической культуры и спорта. Однако не применять кассу будет разрешено лишь при безналичных расчётах без использования электронных средств платежа.

Кроме того, ФНС разрабатывает новые индикаторы риска, которые сигнализируют о возможном нарушении закона № 54-ФЗ. Обнаружение таких сигналов станет поводом для внеплановой проверки компании. В 2023 году ожидают появление как минимум четырёх новых индикаторов риска.

Вероятно, ими станут определённые ошибки в отдельных реквизитах кассовых чеков, аномальное число операций по возврату товаров и подозрительно большой удельный вес наличных и безналичных платежей.

Сотрудники ФНС ожидают, что количество проверок ККТ в 2023 году также возрастёт.